ARTIGO ORIGINAL

CAVALCANTE, Daiana de Fátima Moreira [1]

CAVALCANTE, Daiana de Fátima Moreira. Teletrabalho: a perspectiva dos contadores do Instituto Federal do Triângulo Mineiro. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 06, Ed. 04, Vol. 08, pp. 81-92. Abril de 2021. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/contabilidade/triangulo-mineiro, DOI: 10.32749/nucleodoconhecimento.com.br/contabilidade/triangulo-mineiro

RESUMO

A pandemia do Novo Coronavírus (COVID-19) trouxe desafios e tendências a nível mundial, dentre eles a implantação do teletrabalho, tanto por instituições públicas quanto privadas, como forma de conter o avanço da doença. Dito isto, este artigo investigou a percepção dos contadores do Instituto Federal do Triângulo Mineiro (IFTM) sobre o teletrabalho. A metodologia adotada consistiu em duas fases, a primeira a partir de uma pesquisa exploratória com revisão de bibliografias que tratam das temáticas abordadas e a segunda com uma pesquisa composta por um questionário, que abordou aspectos de natureza pessoal e profissional, aplicado aos servidores públicos federais, ocupantes do cargo contador e em atividade. O foco do presente estudo foi identificar o ponto de vista dos contadores do IFTM sobre o trabalho remoto, bem como as vantagens e as desvantagens apontadas por estes em relação a essa modalidade de trabalho. Os resultados evidenciaram como vantagens do trabalho remoto: a melhoria da qualidade de vida; a proximidade com a família; a flexibilidade de horários; a possibilidade de evitar stress e exposição à violência quando em deslocamentos; a melhor qualidade e produtividade no trabalho; e o equilíbrio entre vida profissional e vida familiar. Já as desvantagens apontadas foram: o isolamento social/profissional; a falta de infraestrutura adequada e a sobrecarga de trabalho. Concluímos, em conformidade com as respostas obtidas, que as desvantagens elencadas não constituem fatores impeditivos para a implantação do teletrabalho, no contexto pós-pandêmico, visto que há interesse da maioria dos contadores do IFTM em permanecer nesta modalidade de trabalho.

Palavras-Chave: Contadores, Instituto Federal, Perspectiva, Teletrabalho.

1. INTRODUÇÃO

A pandemia do Novo Coronavírus (COVID-19) trouxe desafios e tendências a nível mundial, como, por exemplo, a necessidade premente de reorganização do trabalho para atender a urgência do isolamento físico/social a fim de mitigar o avanço desenfreado do surto de 2019.

Distante de ser um termo novo, ou uma nova modalidade de trabalho, o teletrabalho, ou trabalho remoto, ou até mesmo home office, tornou-se uma expressão popular no Brasil, e para facilitar o entendimento, em nosso trabalho, adotaremos os termos teletrabalho e trabalho remoto como sinônimos.

Dada a relevância do tema, e sua propagação no cenário nacional, alcançando tanto instituições públicas quanto privadas, buscamos responder ao seguinte questionamento: qual a perspectiva dos contadores do IFTM sobre o trabalho remoto? Assim, o foco do presente estudo é demonstrar a percepção dos contadores do Instituto Federal do Triângulo Mineiro (IFTM) acerca do teletrabalho. Adicionalmente, objetivamos apresentar conceitos do teletrabalho; contextualizar a criação do IFTM e elencar as vantagens e desvantagens do trabalho remoto, obtidas por meio da pesquisa.

Salientamos que esse artigo partiu de uma revisão bibliográfica com consultas em livros, leis, artigos, revistas técnicas, sítios de internet e outras fontes que discutem as temáticas abordadas. Complementarmente, aplicamos um questionário, confeccionado no Google Forms, para coletar as respostas dos contadores, em atividade, no IFTM.

Sobre o presente estudo, inicialmente, apresentamos algumas definições e particularidades do teletrabalho. Posteriormente, contextualizamos a criação do IFTM, autarquia da Administração Pública Federal, com fins educacionais. Em seguida, apresentamos e discutimos os resultados da pesquisa sobre a percepção dos contadores desta instituição sobre trabalho remoto e, por fim, encerramos com a exposição das considerações finais.

2. TELETRABALHO

O trabalho remoto é uma modalidade de trabalho que possui como característica principal o exercício das atividades em ambiente distinto do estabelecimento da empresa, como – por exemplo – em casa.

Outra característica peculiar dessa forma de trabalho é o uso das ferramentas de tecnologia de informação e de comunicação, que permitem o recebimento, a realização e o envio de respostas referentes às tarefas e às demandas dos solicitantes, quer sejam eles do público interno (empregador, demais colegas), quer sejam do público externo (clientes, governo e demais usuários).

Dentre essas ferramentas podemos destacar: Internet, e-mail, sistemas/softwares institucionais, notebooks, smartphones, WhatsApp, Facebook, dentre outros. Ou seja, o teletrabalho é viabilizado por meio de ferramentas que possibilitam ao teletrabalhador estar em contato direto com a organização sem, entretanto, estar fisicamente dentro dela (GASPAR et. al, 2014, p. 54).

Para Sakuda (apud Rocha e Amador, 2018, p. 153), “a definição de teletrabalho não é unívoca: encontra-se na literatura, tanto nacional como internacional, a utilização de diferentes termos para se referir à mesma coisa e de um mesmo termo para aludir a diferentes especificidades.”

Por sua vez, Mello (1999, p. 11) dispõe que o teletrabalho é um

Termo criado por Jack Niles em 1976 no seu livro “The Telecommunications Transportation Trade-Off”. É o processo de levar o trabalho aos funcionários em vez de levar estes ao trabalho; atividade periódica fora da empresa um ou mais dias por semana, seja em casa seja em outra área intermediária de trabalho. É a substituição parcial ou total das viagens diárias do trabalho por tecnologia de telecomunicações, possivelmente com o auxílio de computadores, e outros recursos de apoio.

Já, a Consolidação das Leis do Trabalho, aprovada por meio do Decreto-Lei nº 5.452, de 1º de maio de 1943, dispõe que “Art. 75-B. Considera-se teletrabalho a prestação de serviços preponderantemente fora das dependências do empregador, com a utilização de tecnologias de informação e de comunicação que, por sua natureza, não se constituam como trabalho externo.”

Todas as definições apresentadas têm em comum o consenso de que teletrabalho possui as seguintes características principais:

- ser desenvolvido fora do estabelecimento sede da empresa;

- e fazer uso constante das tecnologias de informação e comunicação.

Contudo, a adoção do teletrabalho no nosso país encontra algumas barreiras, em virtude basicamente da cultura da ‘exigência da presença física no local de trabalho’, como também, do hábito do funcionário de ser tratado de forma paternalista e ter dificuldades para administrar o seu tempo. (MELLO, 1999, p. 21).

No entanto, a despeito do pensamento de que funcionário só trabalha se estiver sendo “vigiado”, a descoberta da COVID-19 forçou governos, empresas e trabalhadores a adotarem, de forma repentina, o trabalho remoto como uma medida de contenção do avanço da doença. Uma destas instituições é o Instituto Federal do Triângulo Mineiro, sobre o qual falaremos a seguir.

3. INSTITUTO FEDERAL DO TRIÂNGULO MINEIRO (IFTM)

A Lei nº 11.892, de 29 de dezembro de 2008, instituiu a Rede Federal de Educação Profissional, Científica e Tecnológica, vinculada ao Ministério da Educação, e criou os Institutos Federais de Educação, Ciência e Tecnologia.

Art. 2º Os Institutos Federais são instituições de educação superior, básica e profissional, pluricurriculares e multicampi, especializados na oferta de educação profissional e tecnológica nas diferentes modalidades de ensino, com base na conjugação de conhecimentos técnicos e tecnológicos com as suas práticas pedagógicas, nos termos desta Lei.

Dentre estas instituições, destacamos o Instituto Federal do Triângulo Mineiro (IFTM)[2], que é uma autarquia da Administração Pública Federal, composta por uma Reitoria e pelos seguintes Campi: (1) Campus Avançado Campina Verde; (2) Campus Ituiutaba; (3) Campus Paracatu; (4) Campus Patos de Minas; (5) Campus Patrocínio; (6) Campus Avançado Uberaba Parque Tecnológico; (7) Campus Uberaba; (8) Campus Uberlândia Centro e (9) Campus Uberlândia.

Cada um dos Campi está sob a responsabilidade de um profissional de contabilidade, com registro ativo no Conselho Regional de Contabilidade (CRC) e em dia com suas obrigações; além de estar devidamente habilitado no Sistema Integrado de Administração Financeira (SIAFI).

No âmbito do IFTM, alinhado às medidas para enfrentamento da emergência de saúde pública decorrente do coronavírus (Lei nº 13.979, de 6 de fevereiro de 2020), em 16 de março de 2020, foi criado o Comitê de Assessoramento e Monitoramento de Crise (CAMC), com objetivo principal de gerir questões inerentes à pandemia da COVID-19.

Assim, em 18 de março de 2020, foi publicada a Instrução Normativa nº 02, que suspendeu, por tempo indeterminado, “as atividades presenciais acadêmicas e administrativas, inclusive eventos comemorativos, científicos, artísticos e culturais, além de solenidades internas ou externas”. Ficou determinada também a adoção do regime de trabalho remoto integral ou parcial e a possibilidade de flexibilização do horário de trabalho.

Com a evolução e a piora nos índices de contenção da pandemia, no Brasil, gradativamente todas as unidades do IFTM, por meio de seus gestores, foram aderindo ao regime de trabalho remoto, como regra, excetuando desta apenas as atividades consideradas essenciais e estratégicas da instituição.

Sendo uma medida de segurança pública, adotada pelo órgão, para reduzir a circulação de pessoas e permitir o isolamento físico/social, aos contadores foi autorizado o desenvolvimento de suas atividades por meio do teletrabalho.

Diante de todo o exposto, a seguir avaliaremos a percepção dos profissionais de contabilidade, do IFTM, sobre o trabalho remoto.

4. PROCEDIMENTOS METODOLÓGICOS

O trabalho se propõe a verificar o ponto de vista dos contadores do IFTM sobre o trabalho remoto, bem como as vantagens e as desvantagens apontadas por estes em relação a essa modalidade de trabalho.

A metodologia adotada consistiu em duas fases. Na primeira etapa, foi realizada uma pesquisa exploratória com revisão de bibliografias que tratam das temáticas abordadas.

Já na segunda etapa, como instrumento da coleta de dados, foi aplicado um questionário aos servidores públicos federais, ocupantes do cargo contador e em atividade no IFTM. As questões foram elaboradas com base nos materiais analisados na revisão bibliográfica e abordou aspectos de natureza pessoal e profissional. Os dados foram coletados no mês de março do ano 2021.

Assim, esta pesquisa classifica-se como descritiva, com abordagem predominantemente qualitativa. Para Gil (2009), este tipo de pesquisa objetiva descrever as características de determinando fenômeno ou estabelecer relações entre as variáveis.

Para Freund e Simon (2000, p. 14), “A estatística descritiva estará presente sempre que a coleta, o processamento, a interpretação e a apresentação de dados numéricos se fizerem necessárias”. Assim, os dados de natureza qualitativa foram analisados por meio do software Excel.

O questionário foi estruturado em duas partes, sendo a primeira referente ao perfil dos respondentes, ou seja, faixa etária, gênero, estado civil e distância entre residência e local de trabalho; e a segunda, com questões abertas e fechadas, referentes às percepções dos contadores sobre o trabalho remoto.

5. TELETRABALHO: A PERSPECTIVA DOS CONTADORES DO IFTM

Conforme exposto ao longo do presente estudo, o teletrabalho, apesar de já praticado por algumas empresas, especialmente nos países desenvolvidos, tornou-se tendência mundial com o advento da pandemia da COVID-19.

Seguindo normas e orientações federais, o IFTM aderiu, por tempo indeterminado ao teletrabalho e, com essa decisão, os contadores da instituição passaram a exercer suas atividades de forma remota.

Tendo em vista que se encontra em ascensão um debate institucional sobre a possibilidade de continuidade do teletrabalho, após o período pandêmico, identificamos a necessidade de averiguar o ponto de vista dos contadores da IFTM sobre o trabalho remoto.

Ressaltamos que todos os contadores, em atividade no IFTM, colaboraram com suas respostas e na sequência, são expostos os principais resultados encontrados.

Entre os servidores participantes, 80% são mulheres e 20% são homens. Do total, 40% encontram-se na faixa etária de 18 a 40 anos e 60% têm idade acima de 40 anos. Em relação ao estado civil, destacamos que 70% são casados ou estão em união estável e 30% são solteiros.

Um dado importante que foi incluído na pesquisa foi a distância entre a residência do servidor e o local de trabalho, ou seja, o prédio físico do IFTM. Do total, 40% estão acima de 10 Km de distância do IFTM e, os demais, 60% estão à distância de 10 Km do seu trabalho.

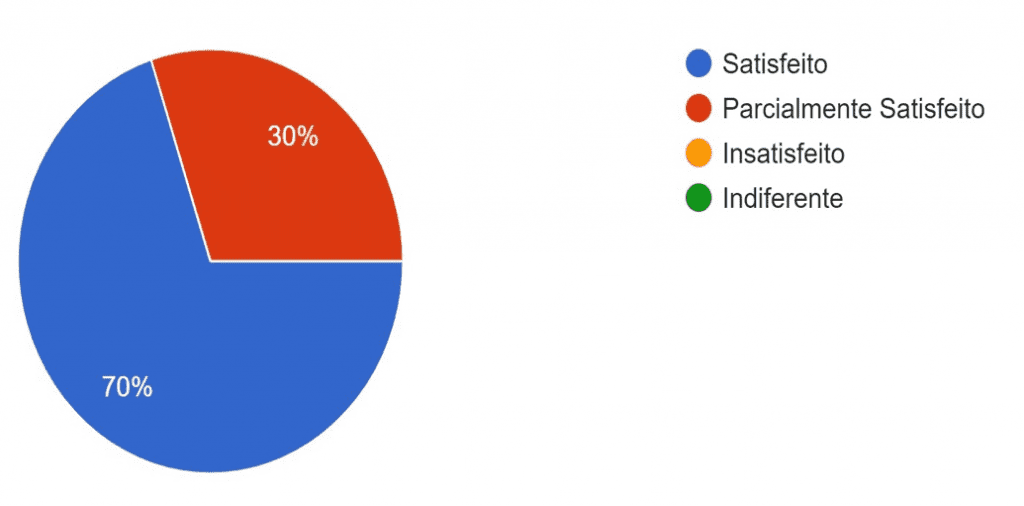

Em conformidade com a resposta dos participantes, 100% dos contadores ainda estão em trabalho remoto, sendo que 70% estão satisfeitos com essa modalidade de trabalho e 30% estão parcialmente satisfeitos, conforme ilustra o gráfico a seguir:

Gráfico 1: Nível de satisfação dos contadores em teletrabalho no IFTM.

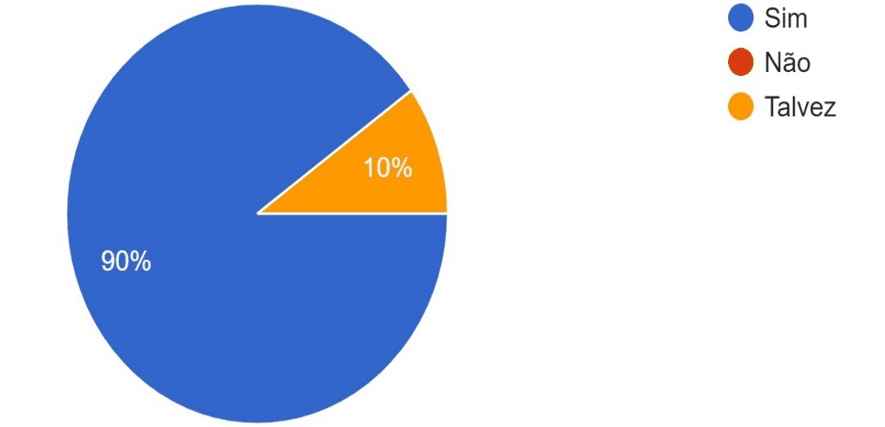

Apesar de os índices encontrados, quando questionado se os contadores tinham interesse em se manter no teletrabalho, 90% responderam sim e 10% responderam talvez, conforme constatamos a seguir:

Gráfico 2: Interesse dos contadores em aderir ao teletrabalho, pós-pandemia.

O nível de satisfação, segundo os servidores, está ligado principalmente à melhoria da qualidade de vida que alcançou 100% das respostas, seguida pela possibilidade de estar mais próximo com a família (80%). Além disso, foram apontadas as seguintes vantagens: flexibilidade de horários (60%); possibilidade de evitar stress e exposição à violências quando em deslocamentos (60%); melhor qualidade e produtividade no trabalho (60%); equilíbrio entre vida profissional e vida familiar (60%); e menos interrupções, mais concentração (50%).

Os resultados obtidos vão ao encontro do exposto por Mello (1999, p. 25),

O teletrabalho, é uma forma de trabalho que oferece benefícios importantes às empresas, como também flexibilidade do indivíduo para um convívio da família, responsabilidade no trabalho, além de reduzir o “stress” e as despesas provenientes das constantes idas e vindas ao escritório.

Em oposição às vantagens apontadas na pesquisa, a maior desvantagem indicada pelos participantes foi o isolamento físico/social que alcançou 60% das respostas. Foram elencadas ainda as seguintes desvantagens: falta de infraestrutura adequada (40%); sobrecarga de trabalho (40%), falha na comunicação com os demais servidores (30%); desmotivação e ansiedade (20%); conflitos entre vida profissional e vida familiar (20%); falta de treinamento e capacitação em Tecnologias de Informação e Comunicação (10%) e nenhuma (10%).

Ao final da pesquisa foi solicitado aos participantes que registrassem suas sugestões e críticas ao trabalho remoto. Das respostas apresentadas, um participante destacou: “com a pandemia descobri que as atividades do Setor de Contabilidade podem perfeitamente ser prestadas de maneira remota. Observo que houve um aumento na produtividade e motivação para o trabalho.”

Outro participante acredita que o trabalho remoto poderá ser amplamente adotado mesmo após a pandemia e, até mesmo, se mostrar mais eficiente que o trabalho presencial. Salientou, no entanto, que alguns aspectos deverão ser analisados como: “aprimorar a comunicação entre os servidores/setores e chefias, de maneira que todos os setores envolvidos nos processos de trabalho em comum, possam acompanhar o andamento das atividades que os impactam diretamente”.

Nas demais respostas observamos uma convergência em relação à experiência positiva dos contadores do IFTM com a modalidade de trabalho remoto e ainda com a necessidade de a Administração Pública capacitar seus servidores para esse processo, bem como auxiliar na construção de uma infraestrutura adequada capaz de suportar o desenvolvimento das atividades remotamente com tanta eficiência e qualidade quanto das atividades presenciais.

6. CONSIDERAÇÕES FINAIS

O teletrabalho é uma tendência que ganhou força com a necessidade do isolamento físico/social imposto pelas autoridades para conter o aumento acelerado de infectados pelo Novo Coronavírus (COVID-19). Desde então, tem instigado pesquisadores, organizações, gestores e servidores a investigarem os benefícios e os riscos desta modalidade de trabalho, bem como a possibilidade de sua continuidade pós-pandemia.

No contexto do IFTM, especificamente entre os servidores públicos contadores, em atividade, constatou-se o interesse dos mesmos em permanecer no teletrabalho mesmo após o desfecho da pandemia.

Por meio da pesquisa, conclui-se que as vantagens elencadas pelos servidores apontam o teletrabalho como uma tendência passível de ser adotada pelo IFTM no contexto pós-pandemia, mas que será necessária a adoção de estratégias para lidar com as dificuldades e os desafios identificados pelos participantes.

REFERÊNCIAS BIBLIOGRÁFICAS

BRASIL. Decreto-Lei nº 5.452. Aprova a Consolidação das Leis do Trabalho. Brasília, DF, 1º mai. 1943. Disponível em: <http://www.planalto.gov.br/ccivil_03/decreto-lei/del5452.htm> Acesso em: 22 fev. 2021.

______. Lei nº 11.892. Institui a Rede Federal de Educação Profissional, Científica e Tecnológica, cria os Institutos Federais de Educação, Ciência e Tecnologia, e dá outras providências. Brasília, DF, 29 dez. 2008. Disponível em: <http://www.planalto.gov.br/ccivil_03/_ato2007-2010/2008/lei/l11892.htm> Acesso em: 18 fev. 2021.

______. Lei nº 13.979. Dispõe sobre as medidas para enfrentamento da emergência de saúde pública de importância internacional decorrente do coronavírus responsável pelo surto de 2019. Brasília, DF, 06 fev. 2020. Disponível em: <http://www.planalto.gov.br/ccivil_03/_ato2019-2022/2020/lei/l13979.htm> Acesso em: 18 fev. 2021.

BRASIL. Ministério da Educação. Instituto Federal de Educação, Ciência e Tecnologia do Triângulo Mineiro. Instrução Normativa nº 02. Boletim de Serviço Extraordinário nº 9/2020. Uberaba, MG, 18 mar. 2020. Disponível em: <https://iftm.edu.br/visao/loader.php?src=e21f32e80de61933d4546e2be31a2cf0> Acesso em: 18 fev. 2021.

FREUND, John. E.; SIMON, Gary. A. Estatística aplicada. 9. ed. Porto Alegre: Bookman, 2000.

GASPAR, Marcos Antonio; APARECIDO DOS SANTOS, Silvio; DONAIRE, Denis; SHOITI Kuniyoshi, Marcio; CAMPI PREARO, Leandro. Gestão do Conhecimento em Ambientes de Teletrabalho. Revista de Administração FACES Journal, vol. 13, núm. 2, abril-junho, 2014, p. 47-66. Universidade FUMEC Minas Gerais, Brasil.

GIL, Antonio Carlos. Como elaborar projetos de pesquisa. 4ed. São Paulo: Atlas, 2009

MELLO, Álvaro. Teletrabalho (telework): o trabalho em qualquer lugar e a qualquer hora. Rio de Janeiro: Qualitymark, 1999.

ROCHA, Cháris Telles Martins da; AMADOR, Fernanda Spanier. O teletrabalho: conceituação e questões para análise. Cad. EBAPE.BR, Rio de Janeiro , v. 16, n. 1, p. 152-162, jan. 2018 . Disponível em <http://www.scielo.br/scielo.php?script=sci_arttext&pid=S1679-39512018000100152&lng=pt&nrm=iso>. Acesso em 22 fev. 2021. https://doi.org/10.1590/1679-395154516.

APÊNDICE – REFERÊNCIA DE NOTA DE RODAPÉ

2. Acesse: https://iftm.edu.br/

[1] Pós-Graduação em Controladoria, Auditoria e Perícia Contábil e Graduação em Ciências Contábeis.

Enviado: Março, 2021.

Aprovado: Abril, 2021.