ARTIGO ORIGINAL

SANTOS, Josete Da Silva [1], SOARES, Marcos Venicio Ferreira [2]

SANTOS, Josete Da Silva. SOARES, Marcos Venicio Ferreira. A utilização da demonstração do valor adicionado como ferramenta de gestão. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 06, Ed. 07, Vol. 08, pp. 05-39. Julho de 2021. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/administracao/valor-adicionado

RESUMO

A Demonstração do Valor Adicionado tem como principal função a divulgação e identificação do valor da riqueza que foi criada pela empresa, e como essa riqueza vem sendo distribuída entre os setores os quais contribuíram, de modo direto ou indireto, para a sua geração. A riqueza gerada pela empresa pode ser calculada a partir da diferença entre o valor dos bens e trabalhos realizados por terceiros usados no método de produção a própria produção da empresa. A DVA está de maneira implícita contida no Balanço Social, que provavelmente será obrigatório no futuro para todas as empresas, pois é um componente fundamental para informações sociais, ambientais e econômicas a toda sociedade. O presente trabalho visa evidenciar o papel social das empresas, apresentando a riqueza criada, para que toda a sociedade conheça sua função positiva na criação de valor para a comunidade, e que conheça a importância deste demonstrativo contábil, que facilita o entendimento da informação socioeconômica sobre a companhia e sua relação com o ambiente onde está localizada. Considerando a importância do tema e visando responder ao problema de pesquisa, foram definidos os seguintes objetivos: identificar como a empresa Natura Cosméticos S/A distribui o valor adicionado para os segmentos de pessoal, governos, remuneração dos capitais de terceiros e próprios nos anos de 2015 e 2016. Assim será realizada uma pesquisa da Demonstração do Valor Adicionado da empresa Natura Cosméticos S/A, o que ocorre quando a firma exibe prejuízo e os quocientes que a DVA possibilita para sua pesquisa. Foram adotados metodologias e procedimentos para uma completa análise da situação da empresa, seu desempenho nos anos anteriores e suas perspectivas futuras. Utilizou-se como método de pesquisa a revisões bibliográficas, pesquisas exploratórias que cominaram no seguinte questionamento no qual o trabalho se orienta: o uso do DVA como Ferramenta de Gestão, e como esse indicador econômico e social pode vir a interferir na atuação da empresa.

Palavras–Chave: DVA – Demonstração do Valor Adicionado, Balanço Social e Contabilidade.

1. INTRODUÇÃO

As organizações empresariais estão percebendo que a sociedade está mudando, as necessidades do homem cresceram consideravelmente, e hoje em dia as organizações estão sendo obrigadas a dar um retorno maior à sociedade e sendo alertadas sobre suas obrigações, ao ponto que a Contabilidade, ciência responsável pelo patrimônio, precisou se reestruturar para atender de modo competente a estas exigências.

E neste novo contexto, a contabilidade assume novo compromisso, evidenciando assim a importância das organizações para os ambientes em que estão inseridas. A publicação da lei 11.638 de 28 de dezembro de 2007, que altera e revoga dispositivos da lei 6.404 de 1976, que se torna obrigatória para as empresas de capital aberto a publicação anual de um demonstrativo que era apenas publicado em caráter voluntário, a Demonstração do Valor Adicionado (DVA).

Além das demonstrações contábeis, a contabilidade utiliza-se de outros instrumentos para melhor atender a essas necessidades, principalmente quanto às informações sobre o desempenho socioeconômico da empresa e seu relacionamento com a sociedade, abre-se então um novo aspecto para a utilização do instrumento proporcionado pela Contabilidade para o entendimento das relações empresa-sociedade, o balanço social, que é um demonstrativo publicado anualmente pela empresa, que reúne um grupo de informações cuja obrigação fundamental é tornar pública a responsabilidade social empresarial, construindo vínculos entre sociedade, empresa e o meio ambiente.

Combinar Responsabilidade Social e Balanço Social e Empresa tem como finalidade apresentar a atuação da política social existente na empresa, demonstrando como as empresas atuam em relação à aplicação de benefícios fiscais, que contribui para a ampliação da consciência do grupo sobre o seu papel na melhoria da qualidade de vida, na preservação do meio ambiente, e como parte desse conjunto de informações, localiza-se a Demonstração do valor Adicionado (DVA), instrumento deste projeto, o qual apresenta aos gestores da organização, as relevantes informações econômicas referentes à formação de riqueza, à distribuição dessa riqueza e aos fatores que contribuíram para a sua criação.

Numa época em que se tem a globalização como irreversível, a DVA começa a materializar uma forma de visualização dos benefícios (ou malefícios) a respeito da participação das empresas no contexto social em que estão inseridas. A isso deve ser adicionada a possibilidade de melhor avaliação do conjunto de empresas de uma sociedade, principalmente no que se refere à capacidade de geração (valor adiciona do) e distribuição de riquezas; a soma dos valores adicionados das empresas, calculada através da DVA, representará parte significante de toda a riqueza gerada no país, isto é, constituirá elemento substancial do Produto Interno Bruto (PIB). (SANTOS, 2007, p. 18)

Sobre esse ponto de vista, uma das vertentes possíveis está relacionada na DVA, pois é essa a confirmação que será qualificado para atender às necessidades relativas as informações sobre a riqueza gerada e como será sua distribuição. Além disso, é uma fonte de informação da geração e distribuição da renda de uma empresa, assim a análise se volta à apreciação do elemento que medirá a produção nacional, o Valor Adicionado, dando sentido assim ao seu conceito e ao seu papel no processo de produção de todo o país, ou seja, evidenciar o valor econômico agregado de bens e/ou serviços produzidos pela empresa em um determinado período. Relatando neste sentindo a importância da DVA, a qual gera informações sociais e econômicas à sociedade, a fim de enfatizar o valor da riqueza gerada pela empresa, e, como essas informações podem interferir no processo de tomada de decisões.

1.1 TEMA E PROBLEMA

As empresas são criadas para atender a muitos tipos de necessidades humanas. Em geral elas têm a necessidade de gerar resultados financeiros e lucros para sobreviverem. Considerando a obrigação que as empresas têm de tornar transparentes as ações voltadas para a sociedade onde estão inseridas, torna-se fundamental, para a sobrevivência destas organizações, que elas sejam guiadas pela responsabilidade social. Uma das maneiras de comprovar o quanto as empresas estão dando de retorno à sociedade é pela Demonstração do Valor Adicionado, a qual evidencia de que maneira a riqueza gerada é como está sendo distribuída a todos os segmentos que contribuíram para tal geração riqueza.

Esse demonstrativo, além de obrigatório para as empresas de capital aberto, é importante para a evidenciação da responsabilidade social da empresa com o meio em que ela está inserida. Desta forma surge como tema para presente trabalho a análise da Demonstração do Valor Adicionado como ferramenta de gestão. E o problema de pesquisa a ser respondido no presente trabalho é: como é distribuído o valor adicionado e como essas informações interferem no processo de tomada de decisões.

1.2 OBJETIVOS

Buscando atender o objetivo geral do presente estudo, os seguintes objetivos específicos propõem-se:

- Evidenciar a importância da DVA, se ela é capaz de gerar informações socioeconômicas à sociedade.

- A divulgação da DVA, enfatizar sua importância para a ciência contábil.

- Explicar e comparar as diferenças entre a DVA e outras demonstrações financeiras.

- Identificar a evolução e possíveis variações nos anos pesquisados da DVA apresentada pela Natura.

1.3 JUSTIFICATIVA DO ESTUDO

A Demonstração do Valor Adicionado é responsável por evidenciar o tamanho da riqueza gerada por parte das empresas, e como essa riqueza é distribuída para agentes econômicos. Evidenciando qual o tamanho do “bolo”, e como é dividido entre os agentes que ajudam a criá-lo. Por se tratar de uma demonstração a qual se tornou obrigatória, por meio da Lei 11.638/07, para as empresas de capital aberto.

A DVA oferece uma ampla visão da real importância que a empresa tem em relação à sociedade, se comparar à DRE, por exemplo, que tem por objetivo evidenciar o lucro que a empresa gera, demonstra ainda todos os segmentos da sociedade ligados às empresas, que estão recebendo parte dessa riqueza gerada.

Levando-se em conta que essa demonstração se divide a princípio em duas partes, uma trata da geração da riqueza a outra, de sua distribuição. A pesquisa buscou também evidenciar e analisar a segunda parte a qual trata da distribuição da riqueza entre os agentes que contribuíram para sua criação. Destacando-se a princípio estes agentes: pessoal, governos, terceiros e capitais próprios. Nesse sentido a contabilidade demonstra dentre muitas mais uma atribuição: a de aproximar cada vez mais a sociedade das práticas e dos compromissos das empresas para com ela. A Demonstração do Valor Adicionado exemplifica como a contabilidade contribuir para a transparência das atividades organizacionais e demonstrar também o quanto as empresas podem contribuir para a sociedade.

1.4 METODOLOGIA DA PESQUISA

Neste tópico serão abordados os procedimentos metodológicos adotados no estudo, buscando responder aos objetivos do trabalho. Assim, primeiramente será apresentada a ciência da contabilidade, primeiramente situando o leitor no seu conceito como instrumento de gestão cuja função é demonstrar a vida econômica e suas mutações a qual a organização passa, em seguida a questão da Responsabilidade Social organizacional, assunto cada vez mais presente no mundo dos negócios, tendo em vista, que a empresa, como figura de agente econômico e produtor de riquezas é também agente social e, como tal, precisa dar contas aos componentes da sociedade dando respostas quanto aos problemas que em decorrência da sua função organizacional cause algum impacto ambiental. Ainda evidenciar os objetivos do Balanço Social, os processos de elaboração e obstáculos, sua estrutura de apresentação sugerida por inúmeros órgãos e sua leitura, análise e interpretação, como ferramenta elaborada para que as empresas apresentem contas dos impactos causados por sua atuação, tendo a capacidade de apontar e medir a preocupação da empresa com as pessoas e a vida de uma forma geral.

E por último, tratar a questão da DVA desde o conceito de valor adicionado, sua aplicação para fins de análises econômicas e como elemento direcionador do processo de tomada de decisões. Dividido assim em várias partes, dedicando-se uma delas ao minucioso exame da estrutura das demonstrações contábeis e do sentido de seu conteúdo, permitindo o conhecimento da empresa a ser analisada. Outra parte tratará da obrigatoriedade da DVA, seus aspectos conceituais, seus usuários, suas limitações.

2. A CONTABILIDADE

As organizações ao longo dos anos evoluíram consideravelmente ampliando sua visão e melhor entendimento do real significado do mundo empresarial, passou se então a enfatizar melhor as relações com o meio ambiente e, principalmente, com a sociedade em que está inserida. Em contrapartida, a sociedade vem exigido das empresas um comprometimento com as ações sociais e responsabilidade ética que proporcione maior proteção ao meio ambiente, evitando poluir o ar ou a água, melhores condições dignas de trabalho aos seus colaboradores e produtos confiáveis que visem a sustentabilidade. A empresa como unidade produtora que visa criar riquezas se estabelece como um conjunto organizado de recursos sociais, econômicos e humanos, com o objetivo de oferecer produtos ou serviços para a satisfação das necessidades dos consumidores.

Dessa forma, com o pensamento voltado para os fins sociais, as organizações as quais concordarem com novo perfil precisam mostrar o montante dos benefícios (riquezas) gerados, além dos lucros que incorporem seu patrimônio ao público.

A empresa, no atual cenário econômico, tendo como intuito a obtenção de ganhos, tem problemas ainda maiores a encarar. A qualidade dos produtos ou trabalhos disponibilizados no mercado, fabricação de diferenciais que certificam os benefícios competitivos, preocupações com gestão ambiental, precipitação do futuro da organização, dentre outros pontos importantes como cidadania, consciência e respeito participam da responsabilidade social de uma firma. Assim, para chegar com eficácia os objetivos planejados pelos gestores, para a execução da missão e o compromisso com os aspectos sociais, a organização empresarial precisa apossar-se de utensílios necessários como, por exemplo, a ciência da contabilidade, enquanto objeto administrativo de consequências, tema que será estudado mais profundamente nas próximas linhas deste trabalho.

2.1 RESPONSABILIDADE SOCIAL

No dia atuais, a Responsabilidade Social é um diferencial de sobrevivência de uma organização empresarial, de modo que, quem não estiver atento a este diferencial, será excluído do mercado global. De Luca (2009, p. 5), cita que: “Atualmente, uma empresa não pode buscar somente lucros, seus resultados econômicos devem estar diretamente relacionados ao seu desempenho social”.

As empresas brasileiras têm revelado enormes mudanças no que dizer respeito ao seu relacionamento com a sociedade, com seus consumidores e com outras instituições. Tais mudanças sociais só evidenciam os esforços dos gestores nas empresas.

A empresa precisa de uma missão, de um propósito para que seu produto ou serviço atinja o grau de satisfação do cliente, o bem-estar da sociedade.

“A missão significa finalidade, objetivo ou propósito básico e permanente da existência de uma empresa; está ligada ao oferecimento de produtos e serviços para satisfação das necessidades do consumidor”. (FIGUEIREDO; CAGGIANO, 2006, p. 24).

A empresa além de ser um agente econômico é um grande agente social e por ser um dos elementos da sociedade, deve assim prestar contas, comprometer-se socialmente e exigir modificação administrativa, em particular com o social.

Tinoco e Kraemer (2008, p. 29) fortalecem esta ideia, dizendo que “cada vez mais as empresas sentem-se obrigadas a incorporar aos objetivos de obtenção de lucros a responsabilidade social, pois dela depende sua continuidade, além de abranger o bem-estar da população em sua integridade”.

Para Leão (2003, p. 35) “a responsabilidade social envolve o comportamento ético e a qualidade das relações que a empresa estabelece com todos os seus públicos. É um processo contínuo de aprendizagem que, para se concretizar, deve estar incorporado à gestão dos negócios”. Os conceitos sobre o que vem a ser a e o que abrange a Responsabilidade Social Empresarial são inúmeros, abrange desde programas de relações com empregados, proteção ambiental, defesa do consumidor até desenvolvimento e renovação urbana, cultura e recreação.

No Brasil Segundo o Instituto Ethos (ETHOS, 2017):

A Responsabilidade Social Empresarial (RSE), é a forma de gestão que se define pela relação ética e transparente da empresa com todos os públicos com os quais ela se relaciona e pelo estabelecimento de metas empresariais compatíveis com o desenvolvimento sustentável da sociedade, preservando recursos ambientais e culturais para as gerações futuras, respeitando a diversidade e promovendo a redução das desigualdades sociais.

A partir desta definição, podemos definir RSE, como uma postura ética, transparente e ambientalmente comprometida provoca aumento da confiança do público de relacionamento na organização.

Como já citado, o conceito de responsabilidade social tem cada vez mais sido incorporado ao mundo dos negócios e se tornado um diferencial muito importante no marketing empresarial. Ações que visam amenizar problemas sociais produzem um grande impacto na formação da imagem empresarial. Esta é a era do consumidor, e ele está buscando qualidade e responsabilidade, visando esta necessidade, de conquistar o consumidor, as organizações necessitam desenvolver sua ética empresarial e Responsabilidade Social.

A responsabilidade social serve como estratégia empreendedora utilizadas pelas empresas, porque os consumidores estão valorizando empresas as quais têm um compromisso social com os elementos do meio que ela está inserida.

2.2 DEMONSTRAÇÕES CONTÁBEIS

Como um dos principais objetivos da contabilidade é fornecer informações, esta ciência precisou desenvolver então meios para alcançar este objetivo a fim de que a informação chegasse de maneira clara e concisa e com fácil interpretação para os seus usuários. Esses objetivos somente são alcançados através de relatórios gerenciais e demonstrações contábeis. Quanto a relatórios gerenciais observo que estes, são mais específicos e tem como objetivo principal atender os usuários internos (os gestores), na tomada de decisões, pois buscam ajudar a administração na condução de operações diárias e futuras, já as demonstrações contábeis têm um objetivo mais amplo, atender tanto usuários internos quantos externos que buscam nelas informações acerca das entidades.

Conforme o Art. 176 da lei 6.404/76, a qual aborda das demonstrações contábeis, são estabelecidos da seguinte forma.

No final de cada exercício social, a diretoria fará elaborar, baseada na escrituração mercantil da companhia, as seguintes demonstrações financeiras que deverão exprimir a situação do patrimônio da companhia e as mutações ocorridas no período. 1° – Balanço patrimonial; 2° – demonstração dos lucros ou prejuízo acumulado; 3° – demonstração do resultado do exercício; 4° – demonstração das origens e aplicações de recursos. 5° – Demonstração dos fluxos de caixa; e (redação dada pela lei nº 11.638, de 2007) 6° – se companhia aberta, demonstração do valor adicionado. (Incluído pela lei nº 11.638, de 2007) § 4º As demonstrações serão complementadas por notas explicativas e outros quadros analíticos ou demonstrações contábeis necessárias para esclarecimento da situação patrimonial e dos resultados dos exercícios. Conforme lei nº 6.404/76 com alterações da lei nº 11.638/07.

Cada demonstração contábil tem seu objetivo específico e traz informação relevante para diferentes usuários, que pode ser interno ou externo, os usuários internos, analisamos demonstrativos a fim de saber a situação das entidades em dado momento e fazer projeções ou planejamentos futuros, já os usuários externos (Clientes, Bancos Fisco, Acionistas, Investidores, Fornecedores Etc.), buscam nas demonstrações contábeis as informações que lhe interessa diretamente, cada demonstração apresenta uma informação distinta das demais e os usuários buscam informação que lhe convém em dado momento, entretanto os usuários externos têm posse desses dados normalmente, no final de cada exercício social, conforme traz a legislação.

O Balanço Patrimonial é a principal demonstração contábil elaborada pelas entidades, pois reflete em determinado momento a sua posição financeira econômica.

O balanço apresenta a posição patrimonial e financeira da empresa em dado momento. A informação que esse demonstrativo fornece é totalmente estática e, muito provavelmente, sua estrutura se apresentará relativamente diferente algum tempo após seu encerramento (ASSAF, 2006, p. 67).

A demonstração de lucro ou prejuízo acumulado retrata de forma ordenada e racional, uma mera transcrição da conta lucro ou prejuízo acumulado e tem como objetivo da demonstração de lucro ou prejuízo acumulado, portanto é apresentar o saldo inicial dos prejuízos acumulado, se for o caso, a movimentação durante o exercício e a destinação dada ao saldo, ao final de cada exercício social, ou em período intermediário (BRAGA, 2009, p. 97).

A demonstração de resultado do exercício visa demonstrar o lucro auferido pela entidade, através do confronto das receitas e custo e despesas, apurada segundo o princípio contábil do regime de competência ao final do exercício social é elaborada simultaneamente com o Balanço Patrimonial, constitui-se no relatório sucinto das operações realizadas pela empresa durante determinado período; nele sobressai um dos valores mais importante às pessoas nela interessadas, o resultado do período, Lucro ou Prejuízo (IUDÍCIBUS, 2010, p. 177).

A demonstração da origem e aplicações de recursos destina evidenciar um período fixado, as modificações que originaram as variações no capital circulante líquido da entidade.

A demonstração de origens e aplicações de recursos, também chamado “fluxo de fundos”, origina-se basicamente de uma análise das variações ocorridas na posição financeira da empresa (ativos e passivos circulantes) cuja diferença representa o “capital circulante líquido”. Assim, o objetivo dessa demonstração é apresentar as modificações na posição financeira da empresa entre duas datas geralmente, as do início e do término de cada exercício social, durante o exercício, e esta utilizada junto às demais demonstrações possibilita os gestores da empresa a avaliar possíveis mudanças nos ativos. com (BRAGA, 2009, p. 104).

A Demonstração do Valor Adicionado – DVA, que será aborda com mais ênfase dentro da contabilidade, busca evidenciar de forma clara, a formação da riqueza que foi criada pela entidade em determinado período e sua distribuição.

O principal objetivo e demonstrar “o grau de envolvimento da empresa” em relação à sociedade que a acolhe, devendo ser entendido como um instrumento no processo de reflexão sobre atividades da empresa e dos indivíduos no contexto da comunidade com um todo (AZEVEDO, 2009, p. 131).

Como podemos perceber a DVA tem a finalidade de mostrar o nível de envolvimento que a empresa tem com a sociedade em relação às riquezas produzidas, visto que a empresa é uma fonte de riquezas e que essas riquezas são distribuídas para as partes que a ajudaram a produzir seja em forma de salários, dividendos e outros que participaram no processo de formação. Dessa forma dentre as demonstrações apresentadas, vamos destacar a demonstração do valor adicionado (DVA), que traz informação detalhada sobre a riqueza gerada pela empresa e sua distribuição entre aqueles que a ajudaram na sua formação.

2.3 O BALANÇO SOCIAL

O Balanço Social constitui um conjunto de informações que demonstrará as atividades da empresa com a sociedade em que ela está diretamente ligada, com o intuito de divulgar sua gestão econômico-social, e divulgar o seu relacionamento com a sociedade, apresentando, apresentando assim o resultado da sua responsabilidade social, visando à transparência de suas ações de responsabilidade social empresarial em determinado período, trazendo informações quantitativas assim como qualitativas.

A partir de 1° janeiro de 2006, a Resolução do CFC 1.003/2004 aprovou a NBC T 15 – Informações de Natureza Social e Ambiental, a qual versa sobre os procedimentos para evidenciar informações de natureza social e ambiental, com a finalidade de demonstrar a sociedade a responsabilidade social e a participação da organização.

Balanço Social busca está apresentando a organização publicamente e não somente o que gera lucros, está preocupada também com questões sociais e com o desempenho social.

É um compromisso da responsabilidade da organização com a sociedade de uma maneira geral, por meio da prestação de contas, do seu desempenho sobre o uso e a apropriação de recursos que não lhe pertenciam. O Balanço Social é uma forma utilizada para a melhoria da imagem organizacional, além de dar transparência as suas atividades, tem como propósito principal a ampliação da sua relação com a sociedade.

2.4 OS BENEFÍCIOS DO BALANÇO SOCIAL

O balanço social pode ser um norteador em que indicadores de desempenho ou desenvolvimento social irá demonstrar aos gestores a eficácia das ações realizadas pela organização. Esses indicadores podem ser: humanos, físicos e monetários. E por meio deles que se pode estabelecer uma relação de informações social, apresentando uma análise do bem-estar dos indivíduos externo e ou internos à organização, entretanto ele ainda não é capaz de fornecer informações ao qual ele se propõe, motivo esse pela inexistência de um modelo único, simples e objetivo que seja capaz de fazer uma avaliação do seu desempenho social e que permita fazer comparações com outras empresas se utilizando para isso parâmetros iguais no qual seu consumidor possa também compará-lo, mas mesmo assim fica evidente que empresas que desenvolvem essa mentalidade social atraem mais consumidores e investidores.

Segundo Oliveira (2008), as informações do balanço social mudam de acordo com o tamanho, gestão, entre outros segmentos em que a organização opera. As empresas têm inúmeras maneiras para fazer a divulgação do balanço social. Elas podem optar por ser um relatório anual ou um documento separado. Com o avanço da tecnologia, algumas empresas ainda podem optar em divulgar o balanço social pela internet.

Há um debate também sobre a necessidade ou não de tornar os balanços das empresas obrigatórios e regulados. Os defensores de uma maior regulação dos balanços socias alegam duas razões principais. A primeira é que stakeholders, além dos acionistas, têm pouco poder de pressão para demandar que certas informações sejam passadas de forma correta, e muitas vezes suas demandas por determinados tipos informações são ignoradas pelas empresas ou pelas auditorias especializadas. A segunda razão é que o nível de qualidade dos balanços divulgados não é satisfatório. Em alguns países como França e Portugal, desenvolveram formas de regular os balaços socias. No Brasil, a publicação do balanço social não está regulamentada, porém alguns projetos de lei ou regulamentação que tratam do balanço social têm tramitado nas esferas federal, estadual e municipal. (OLIVEIRA, 2008, p. 181).

Nitrofertil foi primeira empresa, no Brasil, a divulgar um balanço social em 1984. Entretanto, a notoriedade de sua divulgação ganhou fama nacional quando Herbert de Souza, sociólogo, o Betinho, disseminou, em junho de 1997, uma campanha pela divulgação espontânea do balanço social. Com a participação e o apoio de lideranças empresariais, a campanha ganhou forma e suscitou em uma série de debates através de seminários, fóruns e mídias. O modelo (IBASE \) foi aprimorado e pode ser visto hoje como referencial no modelo de balanço social no Brasil.

Balanço Social em um primeiro momento surgiu para cobrir uma necessidade da contabilidade, ele era responsável pelas informações de cunho financeiro, econômico e patrimonial, e depois passou a atender aos anseios de informações mais voltadas para as esferas social e ecológica.

Balanço Social não é somente uma prestação de contas, mas sim um instrumento de gestão, uma ferramenta de diagnóstico que poderá ser utilizada na criação e no acompanhamento de metas organizacionais e deverá ainda ser desenvolvido pela gerência com a participação e engajamento de toda a equipe. É importante que o Balanço considere todas as partes interessadas (stakeholders) relatando as ações de relacionamento com as mesmas, os resultados obtidos com cada público e as metas para o exercício seguinte.

Nesse sentido Oliveira (2005, p. 3) “O Balanço Social, […], surge como uma das principais ferramentas para sintetizar e disponibilizar as informações sobre como a empresa vem trabalhando as questões socioambientais”.

Com isso a elaboração do Balanço Social não deve ser vista apenas como um instrumento de marketing, mas sim como um instrumento de gestão, um relatório capaz de mostrar aos gestores onde estão suas fragilidades, seus pontos fracos e, por conseguinte, mostrando onde podem ser direcionados os seus futuros investimentos, associando-o ao planejamento estratégico organizacional, já que o intuito é fazer uma avaliação estratégica do negócio. O planejamento estratégico busca analisar ainda como estar o relacionamento da empresa com cada público que seja de interesse, desenvolvendo ações que visem melhorar esses relacionamentos, trazendo assim ganhos à empresa consequentemente a sociedade.

2.4.1 DESENVOLVENDO O BALANÇO SOCIAL

Ao se fazer um balanço social, a empresa está propondo um diálogo com diversos usuários envolvidos na instituição, tanto os usuários internos quanto externos, governo e sociedade.

Em sua elaboração se faz necessário que ter informações sobre o perfil organizacional, sobre princípios e valores o diálogo com partes e indicadores de desempenho social, econômico e ambiental. Deve ser apresentado no demonstrativo do Balanço Social, desenvolvido pelo Instituto Brasileiro de Análises Sociais e Econômicas (Ibase), ações de interesse da sociedade (projetos sociais) assim como de promoção da responsabilidade social em nível local, nacional e global.

3. DEMONSTRAÇÃO DO VALOR ADICIONADO

Os indicadores de desempenho econômico constarão no balanço social ou no relatório de sustentabilidade os quais especificam a contribuição da empresa no desenvolvimento econômico local. O valor é gerado a partir da receita total, quando deduzido o custo de todos os insumos adquiridos de terceiros, da mesma forma o valor das receitas de outros e transferidas para empresa. Tão importante como a geração de riqueza é a forma de sua distribuição, identificar níveis de igualdade e desigualdade, distribuição de recursos entre os agentes os quais dão sustentabilidade à organização.

O valor adicionado adquirido será a base para criar os indicadores referentes à distribuição do valor adicionado para os agentes que o geraram, entre os quais empregados, governo, terceiros, acionistas e os valores retidos.

No Brasil, nas empresas o item mais relevante na distribuição do Valor Adiciona- do é tributos. Na Alemanha, há́ empresas em que o item salário chega a 80%. Na França, um dos principais itens (depois de salários) é reinvestimento na própria companhia. Nos Estados Unidos, por exemplo, uma das ênfases é dividendos (remuneração aos acionistas). Assim, ao analisarmos a DVA em cada país, podemos ter as tendências das empresas relacionadas com política, cultura e legislação do próprio país. (MARION 2015, p. 499).

3.1 DVA CONCEITO E FINALIDADE

Alguns autores, como Iudícibus e Marion fazem uma analogia com o “bolo”, o valor que a empresa adicionou por meio de sua atividade, seria o bolo e a DVA mostraria para quem está sendo distribuído as fatias deste bolo, e de que tamanho são estas fatias.

A DVA um dos elementos que compõem o Balanço Social e tem como finalidade demonstrar a riqueza gerada pela entidade e a forma como é distribuída essa riqueza. Dessa forma, Governo e sociedade conseguiram ver de que forma determinada se entidade contribuiu na formação de indicadores sociais e no cálculo do – PIB. Segundo Kroetz (2000, p. 42), é por meio da DVA que “é possível perceber a contribuição econômica da entidade para cada segmento com que ela se relaciona. Constitui-se no Produto Interno Bruto (PIB) produzido pela organização” assim quando estamos falando sobre geração de riqueza, temos que lembrar a diferença entre o tratamento que a Contabilidade e a Economia estão dando quando se refere à agregação de valores. Essa diferença consiste ainda ao período em que é reconhecida essa geração de riqueza. Enquanto a Contabilidade só reconhece no momento da realização da receita, ou seja, através do regime de competência. a economia reconhece no momento da produção do bem, ou seja, os valores reconhecidos pela contabilidade e pela economia, para o cálculo do PIB, serão divergentes.

Marion (2009, p. 57), explica que se se subtrairmos das vendas, todas as compras de bens e serviço, teríamos o montante de recursos que a empresa gera para remunerar salários, juros, impostos e reinvestir em seus negócios.

Utilizar a DVA em termos gerenciais e econômicos servirá como um índice de avaliativo da evolução das riquezas geradas, avaliando e controlando as ações da empresa na utilização de seus fatores de produção e insumos, avaliando também seu desempenho social como a participação dos colaboradores, os Órgãos Governamentais e os acionistas. O valor adicionado demonstra ainda a real contribuição para a geração da riqueza da empresa, em uma visão econômica, o valor adicionado mostra ser um efeito do esforço conjugado dos fatores de produção.

Alguns indicadores são relevantes ao utilizarmos a DVA. Por exemplo, a riqueza criada por empregado. É o Valor Adicionado dividido pelo número de empregados. Mede a produtividade dos trabalhadores, que mostra a contribuição de cada um na riqueza gerada. (MARION, 2015, p. 499).

3.1.1 OBRIGATORIEDADE

Com a publicação da lei 11.638 em 28 de dezembro de 2007, que alterou e revogou dispositivos da lei 6.404 de 1976, (lei das sociedades por ações) torna-se obrigatória para as empresas de capital aberto a publicação anual da DVA, que antes era publicado em caráter voluntário.

Esta lei introduziu diversas alterações na estrutura do balanço patrimonial, na escrituração e na elaboração de demonstrações contábeis. Essas alterações foram feitas para adaptar o mercado brasileiro as normas internacionais de contabilidade. A nova norma lei societária determina:

Art. 176 V – se companhia aberta, demonstração do valor adicionado. Art. 188. As demonstrações referidas nos incisos IV e V do caput do art. 176 desta Lei indicarão, no mínimo: II – demonstração do valor adicionado – o valor da riqueza gerada pela companhia, a sua distribuição entre os elementos que contribuíram para a geração dessa riqueza, tais como empregados, financiadores, acionistas, governo e outros, bem como a parcela da riqueza não distribuída.

A partir da aprovação da Lei 11.638/07 a Demonstração do Valor Adicionado passou a ser exigida e as entidades deverão elaborá-las e apresentá-las como parte integrante das suas demonstrações contábeis divulgadas ao final de cada período.

O objetivo da lei, foi provocar um alinhamento das normas brasileiras às normas internacionais. No entanto a DVA não faz parte do conjunto de demonstrações contábeis, de acordo com as normas internacionais de contabilidade emitidas pelo IASB (International Accouting Standards Board), conselho de normas contábeis internacional, denominadas IFRS, (International Financial Reporting standards), normas internacionais de relatórios financeiro.

No Brasil para orientar a elaboração e divulgação da DVA, o comitê de pronunciamento contábeis CPC emitiu o pronunciamento técnico CPC 09 – Demonstração do Valor Adicionado

O CPC 09 foi aprovado pela deliberação CVM n° 557 de 12 de novembro de 2008, para as companhias de capital aberto, e pela resolução CFC n° 1.138 de 21 de novembro de 2008, para as demais entidades não sujeitas a nenhuma regulamentação contábil específica.

3.1.2 A RELEVÂNCIA DA DVA

É notável a importância da contabilidade como uma das ciências sociais, já que é capaz de, desde os tempos mais remotos, servir a humanidade pela sua capacidade de mensurar e organizar dados para que o homem, durante sua história, possa melhor compreender a sua situação econômica e financeira. Este trabalho se propôs a evidenciar a importância da Demonstração do Valor Adicionado, dada a sua importância como indicador da Contabilidade Social, já que evidência, não somente dados econômicos e financeiros de interesse somente dos sócios e diretores, mas também dados sociais, importantes ao conhecimento dos seus colaboradores e da sociedade onde a organização está inserida.

DVA é um excelente indicador social, o que vem a facilitar a tomada de decisões por parte dos governos para investimentos por áreas, regiões, Estados, e como importante ferramenta para tomada de decisão para os gestores. Como instrumento contábil, a DVA se torna única em sua característica de mostrar a riqueza gerada e os destinatários da distribuição da riqueza, ou seja, quem são os maiores ou menores beneficiários de renda, o que nenhuma outra demonstração é capaz de fazer, e como ferramenta gerencial para tomada de decisões , no processo de formação do valor adicionado as empregas empregam o uso de seus ativos equipamentos, os seus capitais, a força de trabalho de seus colaboradores para produzir outros bens e serviços destinados a venda, além de oferecer uma análise mais profunda do desempenho econômico e social das empresas, pode em muito enriquecer com a prática de sua publicação, o enfoque gerencial à todos que se empregam a analisar as demonstrações contábeis e financeiras.

De acordo com Santos (2003), a população com uma crescente preocupação com o meio ambiente e seus impactos mostra que muitas empresas estão demonstrando a interesse nesse meio, através das seguintes demonstrações:

- Balanço Ambiental, o qual reflete a atitude da empresa em relação aos recursos naturais, abrangendo gastos com a preservação, proteção e recuperação do meio ambiente, investimentos em equipamentos, tecnologias e campanhas na área ambiental. Também se demonstram as quantidades comparativas de poluentes produzidos de período a outro.

- Balanço de Recursos Humanos, mostra o perfil da mão de obra, a remuneração, os benefícios recebidos e gastos com treinamento de funcionários, e da discriminação dos gastos com benefícios da sociedade, como centros de recreação e entidades assistenciais.

Yoshioka (1998) diz ainda que: “há uma diferença entre uma demonstração de resultado e uma demonstração do valor adicionado, mas que ambos apresentam enfoques diferentes e são complementares. Ainda comenta sobre os objetivos de cada demonstração: de resultados e do valor adicionado.”

O objetivo é mostrar o lucro líquido que é a parcela do valor adicionado à qual pertence aos associados como investidores de capital de risco. Por outro lado, a demonstração do valor adicionado mostra ainda a parte que cabe aos sócios, a que cabe aos demais capitalistas que financiaram a empresa com capital a juros, a parte que pertence aos empregados e que fica com o governo. (YOSHIOKA, 1998, p. 1-5).

Assim fica claro que conquanto a DVA seja extraída da DRE, sua construção só será possível se for realizada internamente nas empresas. Isso pois a DRE não elucida, por exemplo, qual o valor embutido no custo da mão-de-obra. Existe a possibilidade de elaborar uma DVA, olhando os valores de uma DRE; porém é necessário que a DRE esteja detalhada, a exemplo do CMV – Custo da Mercadoria Vendida, que para a DRE esse valor será lançado sem impostos, para a DVA deverá ser computado com os impostos.

Não existe um modelo padronizado de DVA a ser seguido. Mesmo assim, como se pode imaginar, seu formato lembrará a DRE, porém são distintos os focos. Santos (2003) diz que a DVA é considerada a caçula das demonstrações contábeis e que será de muita valia em futuras discussões sociais.

[…] pois é essa demonstração que será capaz de atender às necessidades relativas às informações sobre a riqueza gerada e à forma de sua distribuição em cada empresa. […] comparada às demonstrações contábeis tradicionais, a DVA é ainda pouco conhecida e difundida entre os preparadores e usuários da Contabilidade no Brasil. (SANTOS, 2003, p. 11).

3.1.3 ESTRUTURA BÁSICA DA DVA

Tabela 01: Modelo – Demonstração do Valor Adicionado – EM EMPRESAS

| 1 – RECEITAS |

| 1.1) Vendas de mercadorias, produtos e serviços |

| 1.2) Outras receitas |

| 1.3) Receitas relativas à construção de ativos próprios |

| 1.4) Provisão para créditos de liquidação duvidosa – Reversão / (Constituição) |

| 2 – INSUMOS ADQUIRIDOS DE TERCEIROS |

| (inclui os valores dos impostos – ICMS, IPI, PIS e COFINS) |

| 2.1) Custos dos produtos, das mercadorias e dos serviços vendidos |

| 2.2) Materiais, energia, serviços de terceiros e outros |

| 2.3) Perda / Recuperação de valores ativos |

| 2.4) Outras (especificar) |

| 3 – VALOR ADICIONADO BRUTO (1-2) |

| 4 – DEPRECIAÇÃO, AMORTIZAÇÃO E EXAUSTÃO |

| 5 – VALOR ADICIONADO LÍQUIDO PRODUZIDO PELA ENTIDADE (3-4) |

| 6 – VALOR ADICIONADO RECEBIDO EM TRANSFERÊNCIA |

| 6.1) Resultado de equivalência patrimonial |

| 6.2) Receitas financeiras |

| 6.3) Outras |

| 7 – VALOR ADICIONADO TOTAL A DISTRIBUIR (5+6) |

| 8 – DISTRIBUIÇÃO DO VALOR ADICIONADO (*) |

| 8.1) Pessoal |

| 8.1.1 – Remuneração direta |

| 8.1.2 – Benefícios |

| 8.1.3 – F.G.T. S |

| 8.2) Impostos, taxas e contribuições |

| 8.2.1 – Federais |

| 8.2.2 – Estaduais |

| 8.2.3 – Municipais |

| 8.3) Remuneração de capitais de terceiros |

| 8.3.1 – Juros |

| 8.3.2 – Aluguéis |

| 8.3.3 – Outras |

| 8.4) Remuneração de Capitais Próprios |

| 8.4.1 – Juros sobre o Capital Próprio |

| 8.4.2 – Dividendos |

| 8.4.3 – Lucros retidos / Prejuízo do exercício |

| 8.4.4 – Participação dos não-controladores nos lucros retidos (só p/ consolidação) |

Fonte: Comitê de Pronunciamentos Contábeis Pronunciamento Técnico CPC 09

3.1.3 OBJETIVOS DA DVA

Vale salientar, quando uma sociedade produz, se cria riqueza, a qual é representada pela diferença que se obtém pela subtração do valor das vendas como o valor que foi pago a terceiros a título de insumos pela obtenção dos produtos, mercadorias ou serviços e que os fornecedores também geraram riquezas quando os produziram.

Dadas essas informações têm-se o motivo pelo qual são diminuídos, na parte inicial da DVA, o valor pago a terceiros para aquisição de mercadorias e serviços vendidos e pela utilização de insumos e materiais (de limpeza, de escritório, de propaganda e publicidade), assim como pelos demais consumos administrativos. Neves e Viceconti (2005) é de se notar que a transferência da riqueza aparece na parte inferior da demonstração, confirmando a sua efetiva distribuição na forma de pagamento de impostos à Administração Pública (tributos), ou como remuneração do capital ou do trabalho (de terceiros pela obtenção do capital sob a forma de empréstimo próprio, e de risco que proprietários assumem). A DVA fornece uma abrangente visão sobre a capacidade de uma sociedade produzir riqueza (no sentido de adicionar valor em seu patrimônio) e sobre a maneira como distribui essa riqueza entre os diversos fatores da produção (trabalho, capital próprio ou de terceiros, órgãos do governo).

3. 1.4 COMPONENTES DA DVA

Conforme Azevedo (2008), a DVA evidenciar os seguintes elementos: a) a receita bruta e outras receitas não operacionais; b) os insumos adquiridos de terceiros; c) os valores retidos pela entidade; d) os valores adicionados recebidos em transferência a outras entidades; e) valor total adicionado a distribuidor; e f) distribuição do valor adicionado.

- Cálculo do Valor Adicionado (Agregado) o valor adicionado bruto pode ser calculado pela diferença entre o valor das receitas e o valor total dos insumos adquiridos de terceiros, conforme cita Santos (2003);

- Distribuição do Valor Adicionado (Agregado), segundo Santos (2003), neste componente, alguns princípios precisam ser vistos, por exemplo: a) pessoal e encargos; b) impostos, taxas e contribuições; c) rendas e aluguéis; d) juros a respeito do capital próprio e dividendos; e) ganhos retidos/desvantagem do exercício.

Assim os aspectos conceituais e os parâmetros da DVA enquanto instrumento poderoso e auxiliar do Balanço Social, uma vez que as empresas, na atualidade, têm se preocupado em evidenciar publicamente que seu objetivo vai além da geração de lucro.

A Demonstração do Valor Adicionado é um instrumento de análise e poderá ser utilizada por aqueles que pretendem entender das relações da sociedade.

A utilização da DVA, no conjunto de informações produzidas pelas empresas, poderá dar condições de comparação entre grandezas econômicas que, antes, apenas com base nas demonstrações contábeis tradicionais, não eram possíveis. (SANTOS, 2003, p. 219).

3.3 ASPECTOS ECONÔMICOS DO VALOR ADICIONADO

Todavia, cabe ressaltar a relevância da falta de concordância dos princípios micro e macroeconômico de valor adicionado, já que cada um deles se refere a diferentes entidades.

Do ponto de vista das Ciências Econômicas, mais especificamente nos aspectos macroeconômicos, o valor adicionado está intimamente ligado à apuração do produto nacional. Do ponto de vista microeconômico, pode-se dizer que o valor adicionado de uma empresa é o quanto de riqueza ela pode agregar aos insumos de sua produção que foram pagos a terceiros, inclusive os valores relativos às despesas de depreciação. Do ponto de vista da Ciência Contábil, a apuração da riqueza criada pode ser calculada através da diferença aritmética entre o valor das vendas e os insumos pagos a terceiros mais as depreciações. (SANTOS, 2003, p. 27).

Utilizar de uma linguagem padrão para ambas as abordagens permiti o estabelecimento de uma conexão entre a Contabilidade microeconômica e a Contabilidade macroeconômica. Assim se facilita a solidificação da informação contábil das empresas, tanto em grau setorial como local, permitindo se analisar a contribuição de cada empresa para o setor econômico a qual pertence, como também para o grupo da atuação econômica.

4. CASO PRÁTICO (NATURA COSMÉTICOS S/A)

A Natura é a maior empresa de higiene pessoal, perfumaria e cosméticos é também a maior no seguimento de vendas diretas, atua em mais de 20 países, no Brasil são 9 centros de distribuição e mais 5 na américa latina, tem unidades próprias em Cajamar (SP) e Benevides (PA), além disso, a Natura é tida como referência, em nosso País, e adota posturas de responsabilidades sociais e ambientais, através do desenvolvimento de vários projetos na área educacional e sustentável, está no Top 20 das empresas mais sustentáveis do mundo, segundo o ranking Global 100, da Corporate Knights.

Suas demonstrações financeiras e registros contábeis, estão de acordo com os critérios definidos no Pronunciamento Técnico CPC 09 – Demonstração do Valor Adicionado.

A pesquisa implica em um estudo de caso, a partir dos dados coletados das demonstrações contábeis publicada pela Natura, baseando se na Demonstração de Valor Adicionado.

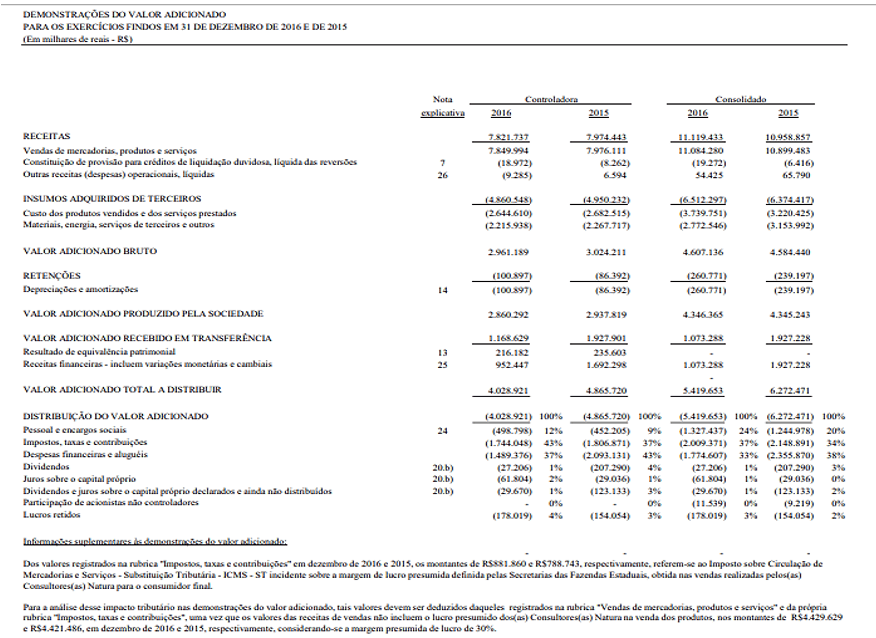

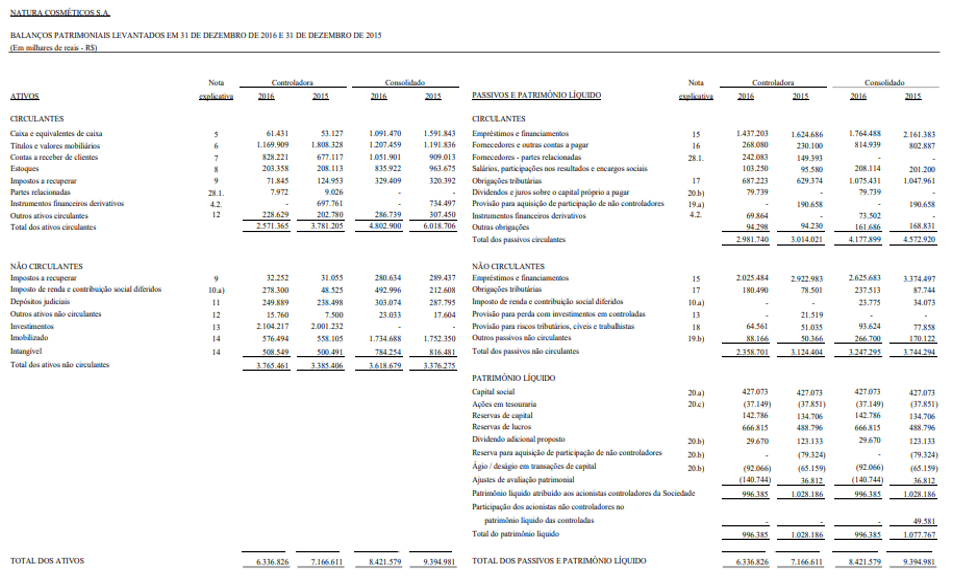

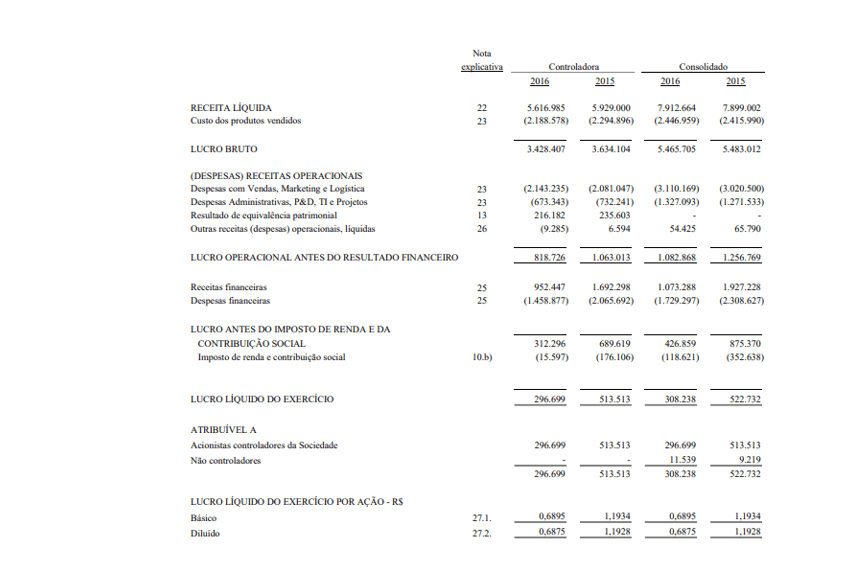

Demonstração Financeira da empresa Natura Cosméticos S/A dos exercícios 2015 e 2016.

Imagem 01: Demonstrações Do Valor Adicionado

Imagem 02: Balanço Patrimonial 2016/2015

Imagem 03: Balanço Patrimonial 2016/2015

Fonte: Demonstrações financeiras Natura Cosméticos S.A.- 31 de dezembro de 2016. Disponível em: demonstracoes_financeiras_em_padroes_internacionais.pdf (mz-filemanager.s3.amazonaws.com)

4.1 CONTAGEM DO VALOR ADICIONADO (AGREGADO)

Natura Cosméticos S/A demonstrações do valor adicionado para os exercícios findos em 31 dezembro de 2016 e de 2015 (Em milhares de reais – R$).

Tabela 02: Demonstração DVA consolidado

| CONSOLIDADO | ||

| RECEITAS | ||

| 2016 | 2015 | |

| Vendas de mercadorias, produtos e serviços | 11.084.280 | 10.899.483 |

| Outras receitas | (54.425) | (65.790) |

| Provisão para créditos de liquidação duvidosa – Reversão / (Constituição) | (19.272) | (6.416) |

| TOTAL DAS RECEITAS | 11.119.433 | 10.958.857 |

| INSUMOS ADQUIRIDOS DE TERCEIROS | ||

| Custos dos produtos, das mercadorias e dos serviços vendidos | (3.739.751) | (3.220.425) |

| Materiais, energia, serviços de terceiros e outros | (2.772.546) | (3.153992) |

| TOTAL DOS INSUMOS ADQUIRIDOS DE TERCEIROS | (6.512.297) | (6.374.417) |

| RETENÇÕES | ||

| depreciação, amortização e exaustão | ((260.771) | (239.197) |

| VALOR ADICIONADO LÍQUIDO PRODUZIDO PELA ENTIDADE | 4.346.365 | 4.345.243 |

| receita financeira incluem variações monetária e cambias | 1.073.288 | 1.927.228 |

| VALOR ADICIONADO TOTAL A DISTRIBUIR | 5.419.653 | 6.272.471 |

| DISTRIBUIÇÃO DO VALOR ADICIONADO | ||

| Pessoal | (1.327.437) | (1.244.978) |

| Impostos, taxas e contribuições | (2.009.371) | (2.148.891) |

| despesas financeiras e aluguéis | (1.774.607) | 2.355.870) |

| Dividendos | (27.206) | (207.290) |

| Juros sobre o Capital Próprio | (61.804) | (29.036) |

| Dividendos e juros sobre CP declarados e ainda não divididos | (29.670) | (123.133) |

| Participação de acionistas não controladores | (11.539) | (9.219) |

| Lucros retidos / Prejuízo do exercício | (178.019) | (154.054) |

| TOTAL DA DISTRIBUIÇÃO DO VALOR ADICIONADO | (5.419.653) | (6.272.471) |

Fonte: Elaborada pela autora da pesquisa (2018)

4.1.1 DISTRIBUIÇÃO DO VALOR ADICIONADO (AGREGADO)

Tabela 03: Distribuição DVA

|

DISTRIBUIÇÃO DA RIQUEZA POR SEGMENTO

|

||||

| DISTRIBUIÇÃO DO VALOR ADICIONADO | 2016 | % | 2015 | % |

| Pessoal e encargos sociais | (1.327.437) | 24% | (1.244.978) | 20% |

| Impostos, taxas e contribuições | (2.009.371) | 37% | (2.148.891) | 34% |

| despesas financeiras e aluguéis | (1.774.607) | 33% | 2.355.870) | 38% |

| Dividendos | (27.206) | 1% | (207.290) | 3% |

| Juros sobre o Capital Próprio | (61.804) | 1% | (29.036) | 0% |

| Dividendos e juros sobre CP declarados e ainda não divididos | (29.670) | 1% | (123.133) | 2% |

| Participação de acionistas não controladores | (11.539) | 0% | (9.219) | 0% |

| Lucros retidos / Prejuízo do exercício | (178.019) | 3% | (154.054) | 2% |

| TOTAL DA DISTRIBUIÇÃO DO VALOR ADICIONADO | (5.419.653) | 100% | (6.272.471) | 100% |

Fonte: Elaborada pela autora da pesquisa (2018)

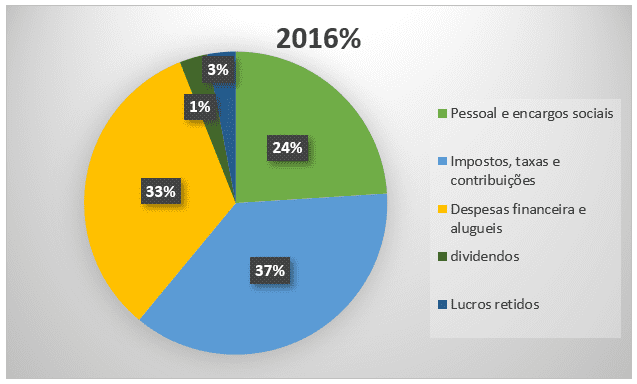

Na análise abaixo podemos observar no gráfico como foi a distribuição da riqueza da empresa Natura no ano de 2016. Onde o governo ficou com (37%), índice de maior representatividade, despesas financeiras e aluguéis (33%) e pessoal e encargos sociais (24%), dividendos 1%, dividendos e juros sobre capital próprio 1% e lucros retidos 3%.

Gráfico 01: Distribuição Entre Os Agentes.

4.1.2 QUOCIENTES EXTRAÍDOS DA DVA

Uma das técnicas de análise financeira, que através das demonstrações contábeis, se elabora com base na comparação dos elementos dessas demonstrações. Técnica conhecida por análise dos quocientes, que também é utilizada no processo de avaliação das informações da DVA.

A utilização dos quocientes tem como principal vantagem a possibilidade de comparar as informações da entidade com os padrões estabelecidos (SANTOS, 2003, p. 220).

4.1.2.1 POTENCIAL DO ATIVO EM GERAR RIQUEZA

Valor adicionado = 64%

Ativo

O Ativo, financeiro por capital próprio e capital de terceiros, é quem gera receita, a qual por sua vez, gera riqueza para a empresa. Esse índice indica que para cada real investido no ativo gera de riqueza (valor adicionado), será transferido para vários setores que se relacionam com a empresa (MARION, 2015, p. 498-499)

4.1.2.2 POTENCIAL DO PATRIMÔNIO LÍQUIDO NO VALOR ADICIONADO

Valor adicionado = 543%

Patrimônio líquido

4.1.2.3 RETENÇÃO DA RECEITA

Valor adicionado = 68%

Receita Total

Da Receita Total, parte é comprometida com terceiros (matéria-prima, embalagem, serviços etc.), ou seja, transferida para outras empresas que não agregam para a empresa em análise.

Esse percentual mostra quanto fica dentro da empresa, acrescentando valor ou benefícios para funcionários, acionistas, governo, financiadores e lucro retido.

4.1.2.4 PARTICIPAÇÃO DOS EMPREGADOS NO VALOR ADICIONADO

Empregados = 24%

Valor adicionado

A produtividade deverá ser entendida como a relação existente entre determinado volume de produção e todo o capital utilizado para a obtenção dessa produção (SANTOS, 2003, p. 220).

O volume de produção e a quantidade de horas trabalhadas têm relação com o resultado da produtividade da mão-de-obra. O valor adicionado gerado está condicionado à aplicação de fatores de produção e significa dizer que se poderá estabelecer o seguinte quociente: Produtividade da mão-de-obra.

É uma forma de avaliar quanto cada empregado contribui para a formação da riqueza da empresa. De certa forma, é um indicador de produtividade que informa a participação de cada empregado na riqueza gerada na organização.

Mostrará a participação dos empregados no Valor Adicionado.

4.1.2.5 PARTICIPAÇÃO DOS GASTOS COM JUROS E ALUGUÉIS E O VALOR ADICIONADO

Juros e Aluguéis = 33%

Valor adicionado

Os capitais de terceiros devem ser entendidos como fator de produção, portanto a remuneração a eles destinada representa uma das formas de distribuição de riquezas geradas pelas empresas. Nas empresas há capitais próprios e capitais de terceiros. A separação dessas remunerações ajuda na pesquisa e entendimento das informações quando tomadas por utilizadores distintos. O quociente é conseguido por meio da ligação entre juros e aluguéis e o preço acrescentado apresenta a parte da riqueza que é dada aos financiadores externos de capital.

4.1.2.6 PARTICIPAÇÃO DOS BANCOS NO VALOR ADICIONADO

Juros = 1%

Valor adicionado

Os capitais de terceiros devem ser entendidos como fator de produção, portanto a remuneração a eles destinada representa uma das formas de distribuição de riquezas geradas pelas empresas. Nas empresas há capitais próprios e capitais de terceiros. A separação dessas remunerações ajuda na pesquisa e entendimento das informações quando tomadas por utilizadores distintos. O quociente é conseguido por meio da ligação entre juros e aluguéis e o preço acrescentado apresenta a parte da riqueza que é dada aos financiadores externos de capital.

Mostra a participação dos bancos no Valor Adicionado.

4.1.2.7 PARTICIPAÇÃO DO ACIONISTA NO VALOR ADICIONADO

Dividendos =1%

Valor adicionado

Nos lucros retidos e dividendos distribuídos ou pagos, deverão ser adicionados os valores relativos aos juros sobre capital próprio. Esse quociente representará a parcela distribuída a um dos agentes econômicos que auxiliaram na composição da riqueza da empresa os capitais próprios que são de propriedade dos sócios ou acionistas.

Mostra a participação dos acionistas no Valor Adicionado.

4.1.2.8 PARTICIPAÇÃO DO GOVERNO NO VALOR ADICIONADO

Impostos = 37%

Valor Adicionado

Mostra a participação do Governo no Valor Adicionado.

Indica quanto da riqueza gerada pela empresa está sendo repassada para o Estado, na forma de impostos, taxas, contribuições etc. (SANTOS, 2003, p. 227). Esse indicador evidencia a carga tributária na qual a empresa está contida. Essa informação pode ainda auxiliar na identificação da opção tributária feita pelos governos, também pode ser de grande utilidade para o Estado, porque este terá mais um instrumento que o auxiliará na tomada de decisões.

4.1.2.9 PARTICIPAÇÃO DA EMPRESA REINVESTIDO

Lucro Reinvestido = 3%

Valor adicionado

4.2 DISTRIBUIÇÃO NA NATURA COSMÉTICOS S/A

De acordo com a DVA apresentada pela Natura Cosméticos S/A. no exercício de 2016 apresenta no campo Receita um montante de 11.119.433,00, constituído da venda de mercadorias, produtos e serviços, a qual incluem os valores de tributos incidentes sobre a receita, como ICMS, PIS, CONFINS e IPI, diminuída da constituição da provisão para crédito de liquidação duvidosa e outras receitas, (despesas operacionais liquidas).

Os insumos adquiridos de terceiros no montante devedor de 6.512.297,00, compreende o dos produtos vendidos e dos serviços prestados, no qual inclui o valor da matéria prima adquiridas junto a terceiros e contida no custo dos produtos e serviços vendidos, não incluindo gastos com pessoal próprio materiais, energia, serviço de terceiro.

O valor adicionado bruto é calculado pela diferença das receitas e dos insumos adquiridos de terceiro, totalizando um valor de 4.607.136,00 bilhões.

Após o somatório das retenções, na qual é composta das depreciações e amortizações apresentam um saldo devedor de 260.771 milhões. Obteve se o valor adicionado produzido pela entidade no valor de, 4.346.365 bilhões, por meio do cálculo da diferença do valor adicionado bruto e das retenções.

O valor adicionado recebido em transferências, com um montante de 1.073.288 bilhões, compreende se ao somatório da equivalência patrimonial e receitas financeira. O valor adicionado a distribuir é de 5.419.653,00 bilhões, é obtido pelo somatório do valor adicionado produzido pela empresa e do valor adicionado recebido em transferência.

A segunda parte da DVA é evidenciada de forma detalhada de como a riqueza obtida pela entidade foi distribuída.

A distribuição do valor adicionado de 5.419.653,00 bilhões, no exercício de 2016 na empresa NATURA COSMÉTICOS S/A se teve da seguinte forma.

Pessoal e encargos sociais, no valor de 1.327.437 bilhões, representado pela remuneração direta de salários, decimo terceiro, férias, comissões horas extras, e etc.

Impostos, taxas e contribuições, no valor de 2.009.371,00 bilhões, inclui os impostos federais, estaduais e municipais.

Despesas Financeira e aluguéis, representam um valor de 1.774.607,00 bilhões, referentes a remuneração de capital de terceiros.

Para a renumeração de capital próprio se obteve os dividendos no valor de 27.206,00 milhões, juros sobre o capital próprio de 61.804 milhões e dividendos e juros sobre capital próprio declarados e não distribuídos no valor de 29.670,00 milhões e de lucro retido o valor 11.539,00 milhões.

Em uma análise entre os anos de 2015 e 2016, percebe-se que percentualmente falando, foi distribuído ao governo em forma tributos, 37% da distribuição total do valor adicionado, teve gastos com pessoal, encargos e benefícios, no total de 24% de seu valor adicionado, e em 2015 este valor foi correspondente a 20%, os trabalhadores conseguiram aumentar sua participação percentual em torno de 4% na riqueza criada pelas atividades da companhia. teve ainda uma redução nas suas despesas financeiras e aluguéis, onde em 2015 era de 38% passou para 33% em 2016.

É interessante observar que, comparando os preços agregados nos dois exercícios, é capaz observar que a Natura conseguiu manter um nível próximo de valor adicionado, utilizando-se de um menor volume de capital de terceiros nas suas atividades.

No exercício de 2016, os tributos apresentaram um aumento em comparação ao ano anterior no seu percentual de participação da ordem de 3%.

Por outro lado, a Natura teve um leve aumento dos insumos adquiridos de terceiros, onde, comparativamente ao exercício anterior, os itens materiais, energia, serviços de terceiros e outros apresentaram uma diminuição.

5. CONSIDERAÇÕES FINAIS

Este trabalho teve como objetivo examinar a função da informação do valor adicionado, para os gestores, foi então realizada uma atualização dos estudos acadêmicos acerca deste tema, revisando assim os conceitos teóricos que estão contemplados na informação da demonstração do valor adicionado. Também foram abordados os aspectos metodológicos dos diferentes critérios de cálculo do benefício distribuído aos envolvidos e alguns pontos polêmicos na determinação deste valor.

Inicialmente, a pesquisa procurou mostrar que a responsabilidade social, tema bastante discutido, e revelar que a missão de uma empresa vai muito além da produção de riquezas, ela é um agente social e como elemento da sociedade deve prestar contas a todos os envolvidos.

O compromisso social que uma organização tem como o instrumento de aferição, Balanço Social dos seus resultados na área socioeconômica, que mostra o desempenho da política social existente e, como parte desse conjunto de dados, encontra-se a DVA, que apresentará informações econômicas referentes à criação de riqueza pela organização empresarial e à distribuição aos motivos que ajudaram para a sua formação. A contabilidade, em uma visão social, está fortemente ligada à responsabilidade social da empresa, já que sua finalidade é fornecer informações que permita aos seus usuários uma avaliação dos efeitos das atividades da empresa sobre a sociedade em que está inserida. Evidenciou se ainda a importância da contabilidade, e que a cada dia as mudanças ocorridas na visão empresarial e mercadológica a antiga preocupação fiscal dá espaço permanente para a estrutura de uma cultura societária e gerencial, verificou-se também a real importância desta ciência para as organizações.

Assim se considera a entidade como um dos agentes econômicos e nesse sentido foi analisada a importância do conceito de valor adicionado como fonte de informação sobre a geração e distribuição da renda da empresa, abordando ainda sua importância para utilização em conteúdos macroeconômicos, como o cálculo da Renda Nacional e do PIB.

Assim, a conclusão deste trabalho é que essa demonstração contábil, sendo utilizada, pode vir a converter-se em uma importantíssima fonte de informação e que irá complementar para o processo de análise, já que o seu conhecimento autoriza a percepção dos privilégios produzidos e seus resultados na atuação, por aqueles que, participam de forma direta ou indireta, especialmente, os funcionários, os credores financeiros e o governo.

Por último, foi executada uma pesquisa baseada na informação do valor adicionado. Para isso, foram tomadas como exemplo as informações divulgadas pela empresa NATURA COSMÉTICOS S/A em suas demonstrações contábeis consolidadas do ano de 2015 e 2016. A análise desses dados possibilitou evidenciar a eficácia da DVA para produzir informações que ajudam o gestor na tomada de decisão e a compreender melhor o dever dos distintos agentes econômicos na criação de valor para a companhia, como também a função socioeconômica da firma e o grau de tensão existente na partilha dessa riqueza econômica.

A DVA por sua forma e técnica atinge maior número de usuários se comparado a DRE, criando um universo de atuação da contabilidade, tendo vantagem por ser mais fácil de ser lida e compreendida. Por meio da DVA consegue se entender como a riqueza criada foi distribuída, possibilitando inclusive avaliação sobre quais são os agentes que mais colaboraram na sua criação.

Neste sentido, a evidenciação dos conceitos contábil e econômico de valor adicionado, de forma mais harmônica, o que torna a riqueza criada semelhante à que foi dada, tanto na contabilidade como na economia, sem a obrigação de ajustes particulares e não importando se a base de cálculo tenha sido causada a partir da produção ou até mesmo das vendas. Conseguindo-se a combinação do critério contábil de apuração do valor adicionado com os conceitos econômicos, obtendo ainda um grande avanço no campo desta matéria, já que não há dúvida quanto não haver inferioridade do critério econômico.

REFERÊNCIAS

ASSAF NETO, A. Estrutura e análise de balanços: um enfoque econômico-financeiro. 8. ed. São Paulo: Atlas, 2006.

AZEVEDO, O. R. DFC e DVA: demonstração dos fluxos de caixas e demonstração do valor adicionado. São Paulo, 2008.

AZEVEDO, O. R. DFC e DVA: “demonstração dos fluxos de caixa” e “demonstração do valor adicionado”. 2. ed. São Paulo, 2009.

BALANÇO SOCIAL. Disponível em: www.balancosocial.org.br. Acessado em: 11 de março. 2018.

BALANÇO SOCIAL. Disponível em: http://www.contabeis.com.br/noticias/18354/balanco-social-e-os-beneficios-de-sua-utilizacao/acessado em 15/03/2018.

BALANÇO SOCIAL. Disponível em: http://www.rumosustentavel.com.br/o-que-e-o-balanco-social-e-quais-os-beneficios-de-sua-utilizacao-pelas-organizacoes/ acessado em 21/06/2021

BRAGA, H. R. Demonstrações contábeis: estrutura, análise e interpretação. 5°ed., São Paulo: Atlas, 2003.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS – Pronunciamento Técnico 09 (CPC09), Demonstração do Valor Adicionado, de 30-10-2008, aprovado pela Resolução CFC n 1.138/08 e pela Deliberação CVM n 557/, de 12-11-2008. Disponível em:http://www.cpc.org.br/CPC/DocumentosEmitidos/Pronunciamentos/Pronunciamento?Id=40 acessado em 27/04/2018.

DEMONSTRAÇÕES FINANCEIRA DA NATURA. Disponível em: http://natu.infoinvest.com.br/ptb/5907/Demonstraes%20financeiras%204T16%20-%20Portugus%20com%20ata.pdf acessado em 16/04/2018.

DVA. Disponível em: https://guardalivros.wordpress.com/2009/04/11/demonstracao-do-valor-adicionado-dva/.

INSTITUTO ETHOS. Disponível em: https://www3.ethos.org.br/wp-content/uploads/2017/06/Glossário-2017.pdf acesso em 15/03/2018.

IUDÍCIBUS, S. Teoria da contabilidade. 8° Ed. São Paulo: Editora Atlas, 2009.

IUDÍCIBUS, S. Teoria da contabilidade. 10° Ed. São Paulo: Editora Atlas, 2010.

LEÃO, M. E. de S. O balanço social como instrumento de divulgação das ações sociais das empresas, 2003.

LUCA, M. M. M. Demonstração do valor adicionado: do cálculo da riqueza criada pela empresa ao valor do PIB. São Paulo: Atlas, 1998.

LUCA, M. M. M. de et al. Demonstração do valor adicionado: do cálculo da riqueza criada pela empresa ao valor do PIB. 2° ed. São Paulo, Atlas 2009.

KROETZ, C. E. S. Balanço Social: teoria e prática. São Paulo: Atlas, 2000.

MARION, J. C. Contabilidade empresarial. 15° Ed. São Paulo: Editora Atlas, 2009.

MARION, J. C. Contabilidade empresarial. 17° Ed. São Paulo: Editora Atlas, 2015.

NEVES, S.; VICECONTI, P. E. V. Contabilidade Avançada: análise das demonstrações financeiras. 14°ed. São Paulo: Frase, 2005.

OLIVEIRA, J. A. P. “Uma avaliação dos balanços sociais das 500 maiores”, In: RAE electron, vol.4 no.1, Jan.Jun 2005

OLIVEIRA, J. A. P. Empresas na Sociedade: sustentabilidade e Responsabilidade Social. 1ª edição. Rio de Janeiro: Editora Campus- Elsevier, 2008.

SANTOS, A. dos. Demonstração contábil do valor adicionado – DVA: um instrumento para medição da geração e distribuição de riqueza das empresas. São Paulo, 1999.

SANTOS, A. Demonstração do valor adicionado: como elaborar e analisar a demonstração do valor adicionado. São Paulo: Atlas, 2003.

SANTOS, A. dos. Demonstração do Valor Adicionado: como elaborar e a analisar a DVA. 2° Ed. São Paulo: Atlas, 2007.

TINOCO, J. E. P. Balanço social: uma abordagem da transferência e da responsabilidade pública das organizações. São Paulo: Atlas, 2001.

TINOCO, J. E. P.; KRAEMER, M. E. P. Contabilidade e gestão ambiental. 2° Ed. São Paulo: Editora Atlas, 2008.

YOSHIOKA, R. Valor Adicionado – alguns conceitos econômicos que ajudam a entender a demonstração contábil,1998.

[1] Pós- graduada em administração, finanças e contabilidade, graduação em administração e ciências contábeis.

[2] Mestrado em Economia Empresarial

Enviado: Abril, 2021.

Aprovado: Julho, 2021.