ARTIGO ORIGINAL

CARMO, Eliza Machado do [1]

CARMO, Eliza Machado do. Controladoria e gestão nas empresas. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 05, Ed. 05, Vol. 13, pp. 124-132. Maio de 2020. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/administracao/controladoria-e-gestao

RESUMO

Na atualidade, a competitividade e a velocidade das mudanças são extremamente dinâmicas e as companhias que conseguiam no passado ter resultados percentuais de crescimento de dois dígitos, atualmente, reportam apenas um. Com isso, o estudo da controladoria, área da empresa responsável por criar mecanismos de obediência à estratégia institucional, muitas vezes interpretada como a “evolução da contabilidade”, torna-se o diferencial ao fornecer ferramentas que contribuem para o resultado do crescimento econômico e financeiro da companhia. Seu objetivo é proporcionar ferramentas de controle úteis à tomada de decisão, visando dar suporte às escolhas, de forma a gerar valor para a empresa e garantir a sua perpetuidade. O presente estudo demonstrará que o desenvolvimento da controladoria tem como fundamento trazer vantagem competitiva, reduzir possíveis custos em excesso e melhorar o processo de gestão entre as áreas. O estudo caracteriza-se como descritivo e bibliográfico. Descritivo, porque será descrito o que for entendido via revisão literária e de levantamento de dados. Bibliográfico, porque as fontes de pesquisa serão livros e trabalhos científicos, conforme mencionados nas referências.

Palavras-chave: Controladoria, gestão, ferramentas gerenciais, planejamento.

1. INTRODUÇÃO

Nos últimos anos, a contabilidade tem sido alvo de críticas quanto a eficácia dos resultados apresentados e se tem cumprido satisfatoriamente a sua missão, tendo em vista que os princípios fundamentais de contabilidade, somadas as normas que balizam o registro dos fenômenos que afetam o patrimônio das entidades, não são suficientes para a avaliação de continuidade da companhia. O balanço contábil é um retrato estático do passado. Mudanças tecnológicas, especulações de mercado, complexidade nas avaliações de ativos intangíveis, aumento da concorrência nos mercados globalizados, crescente exigência dos consumidores, traduz-se, em alguns casos, na evidenciação da discrepância entre o valor contábil e o valor de mercado de ações das empresas (KASSAI et al, 2012; MIRANDA et al, 2008; ANDRADE, 2017).

Com isso, o estudo da controladoria, área da empresa responsável por criar mecanismos de obediência à estratégia, torna-se fundamental para o desenvolvimento de sistemas gerenciais que forneçam um rápido feedback aos gestores (BARRETO, 2017; PRADO et al, 2017; BRANDALISE, 2019). A controladoria tem o objetivo de proporcionar ferramentas de controle que possam ser úteis ao apoio à tomada de decisão, visando dar suporte às escolhas que geram valor para a empresa, propósito maior dos tomadores de decisão. De acordo Moura e Beuren (2003), a controladoria é essencial para a interpretação de sistemas contábeis e financeiros que forneçam uma rápida resposta aos gestores sobre os desempenhos econômico e financeiro de produtos, processos, setores, relacionamentos com clientes e fornecedores.

Sob esse foco, o presente artigo pretende demonstrar a importância da controladoria como área da empresa responsável por criar mecanismos de obediência à estratégia e à missão, e, dessa forma, o artigo apresentará análises gerenciais que podem fomentar a tomada de decisão dos gestores por meio do monitoramento e acompanhamento da empresa, transformando as estratégias mais eficientes.

2. DESENVOLVIMENTO

O controle gerencial é o processo pelo qual a alta administração indica aos outros colaboradores da organização a seguir o planejamento estratégico adotado pela companhia. Por isso, a controladoria é a área responsável por arquitetar, atualizar e garantir os resultados eficazes dos mecanismos que dão suporte à implantação da estratégia (RIBEIRO, 2019; CARDOSO, 2018; SILVA, 2019). Segundo Mosimann e Fisch (1999), em seu estudo, aludem que a controladoria pode ser conceituada como o conjunto de princípios, procedimentos e métodos oriundos das ciências da administração, economia, psicologia, estatística e, principalmente, contabilidade, que se ocupa da gestão econômica das empresas, com o fim de orientá-las para a eficácia.

De acordo com as literaturas relacionadas à controladoria (RIBEIRO, 2019; CARDOSO, 2018; SILVA, 2019), ela pode exercer diversas funções de acompanhamento dos resultados na companhia, entretanto, destaca-se, principalmente, a manipulação dos dados contábeis de tal forma que oriente os gestores na tomada de decisão; a coordenação do processo de planejamento e controle das áreas operacionais e estratégicas; garantia na fidedignidade nas avaliações de desempenho da empresa, seja para métricas internas e externas; o acompanhamento das potencialidades e fraquezas da empresa perante as oportunidades e ameaças. Evidencia-se que a controladoria, por meio de seus programas, une as informações que estão setorizadas e que, em muitos casos, os gestores, por serem responsáveis por um único setor, não têm a visão geral, função esta adotada pelo Controller, principal executivo da controladoria.

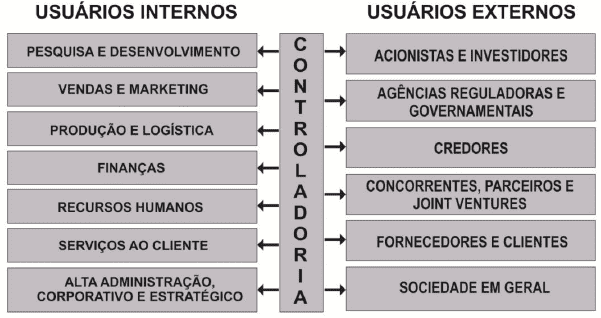

Devido a “visão do todo” adotada pela controladoria, ela atua como órgão facilitador ao fornecer informações as áreas, auxiliando os diferentes usuários na tomada de decisão. Conforme Lunkes e Schnorrenberger (2009), podemos segregar em usuários das informações em internos e externos, conforme imagem:

Figura 1: Usuários internos e externos da companhia

O processo decisório, também denominado processo de gestão, segundo Mossiman (1999), divide-se em três partes: planejamento, execução e controle. Inicia-se pelo planejamento, tendo em vista que, independentemente das metas traçadas pela companhia, é necessário planejar e verificar os meios para se chegar ao objetivo. De acordo com Padoveze (2012), planejar de forma eficiente e eficaz não é saber onde você quer estar no futuro e, então, é preciso traçar o caminho entre os pontos A e B para se chegar ao objetivo. Planejar é verificar onde você quer chegar, o ponto B, e fazer o caminho ao inverso (para trás), para alcançar o lugar em que você se encontra atualmente, ponto A, no presente. Planejar, portanto, é estruturar, com eficiência, os passos desejados, é projetar no presente o seu ideal, é buscar na empresa um resultado satisfatório não apenas aos usuários internos, mas encontrar nos usuários externos a satisfação de fazer parte do grupo (GONZALEZ; MARTINS, 2017; ROSA; MOREIRA; HARANO, 2018; SANTOS et al, 2018).

Portanto faz-se necessário um processo de gestão que funcione, que esteja preocupado com todas as mudanças que o meio pode trazer ao processo do gerenciamento (PADOVEZE, 2012). Também, dentro do planejamento, existe a divisão em duas partes: planejamento estratégico e planejamento operacional. Planejamento estratégico é o responsável pelos planos de longo prazo, é a visão estratégica do futuro da empresa, é a análise das oportunidades de mercado e serve, também, para se preparar para futuras ameaças. Para Fischmann e Almeida (1991), planejar estrategicamente consiste em uma técnica administrativa que, por meio do estudo do funcionamento da organização, cria a percepção dos pontos fortes que diferenciam a companhia e as fragilidades para o cumprimento da sua estratégia e metas institucionais e, por meio desta consciência, estabelece-se os caminhos e metas que a organização deverá seguir para aproveitar as oportunidades e mitigar os pontos frágeis.

Feito o planejamento estratégico da companhia, segue-se o plano de curto prazo. É feita a análise de como chegar ao objetivo traçado, conhecido como planejamento operacional. Padoveze (2002) destaca o planejamento operacional como um detalhamento dos objetivos e procedimentos a seguir alinhado com as diretrizes estratégicas com o objetivo de dar existência física as metas planejadas, detalhando-se as opções escolhidas e quantificando-se passo a passo do que fazer, quando fazer, como fazer, descrições sobre os recursos, prazos e demais variáveis que podem influenciar no momento em que a empresa está vivendo. Dessa forma, o planejamento operacional destrincha diariamente como deve ser o dia a dia da companhia para se atingir a meta estratégica. Uma vez estabelecidas as metas, a missão e onde a companhia deseja chegar no planejamento estratégico, por meio do planejamento operacional, as atividades são setorizadas e colocadas em prática. Crozatti (1998, p. 15) destaca:

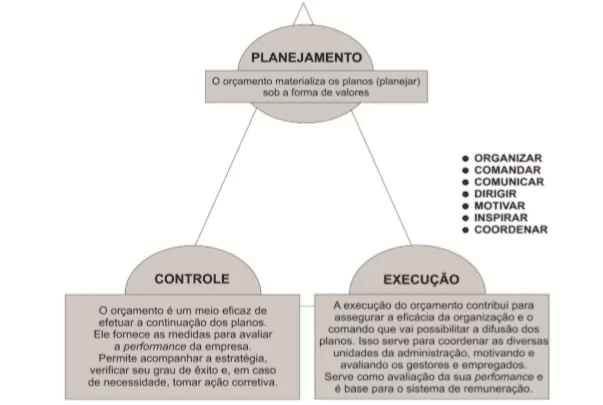

é relevante…, na fase do planejamento operacional, a elaboração de orçamentos e simulações com a utilização de sistemas que permitam o acesso de cada gestor responsável, para análise das alternativas possíveis e escolha da que melhor contribua para a otimização do resultado da empresa, na implementação das atividades de cada área.

Figura 2: Os objetivos do orçamento segundo o ciclo administrativo

Geralmente, o planejamento operacional é realizado em formato de orçamento, no qual os gestores de cada área montam em conjunto com a equipe e, em seguida, é encaminhado para a controladoria consolidar os planejamentos da todas as áreas e acompanhar, ao longo do ano, o planejamento orçamentário com o realizado, além das metas definidas em cada área. É muito importante que as áreas participem do planejamento operacional, tendo em vista que elas possuem a melhor conhecimento técnico e experiência, podendo, assim, traçar cenários mais realistas e sugerir possíveis adaptações caso haja algum tipo de modificação no mercado, na área regulatória entre outros (RIBEIRO, 2019; CARDOSO, 2018; SILVA, 2019). Uma vez feito o planejamento estratégico e operacional, é realizada a execução do que foi planejado, ou seja, as ações práticas. Segundo Castelli (2001), corresponde ao momento real em que os recursos da companhia são consumidos e os resultados são gerados.

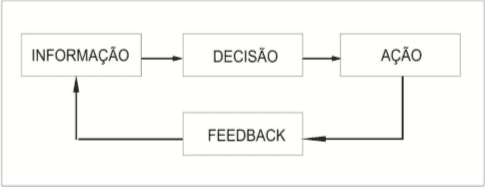

Podem ocorrer alterações e ajustes quando se busca a opção de alternativas operacionais, a seleção da mais adequada e a implementação dos ajustes, tendo em vista, as constantes mudanças que podem ocorrer no mercado global ou nacional (GONZALEZ; MARTINS, 2017; ROSA; MOREIRA,; HARANO, 2018; SANTOS et al, 2018). É função da controladoria fornecer informações dos desvios do planejamento operacional com o realizado a fim de verificar se todas as áreas da organização estão desempenhando suas atividades de maneira correta. Cabe ressaltar que não cabe a área de controladoria decidir quanto a melhor forma de gerir, apenas fornece as informações de maneira correta para a tomada de decisão. Por fim, é realizado o controle do que foi executado, e, de acordo com Padoveze (2012), o controle é um processo contínuo e recorrente que procura diagnosticar grau de aderência entre os planos e sua execução de forma preventiva e corrente, compreendendo a análise dos desvios ocorridos, procurando identificar suas causas e corrigir o desempenho avaliado, conforme os objetivos definidos.

Figura 3: Orçamento feedback

CONSIDERAÇÕES FINAIS

A controladoria é essencial como geradora de informações úteis ao processo decisório das organizações, tendo em vista que a gestão das empresas se caracteriza como um ato contínuo da tomada de decisões. A eficácia nas decisões pode ser obtida com a existência da controladoria, já que ela acompanha o andamento das diretrizes determinadas no planejamento e compara com a sua execução, aponta os desvios e gera indicadores de desempenho, necessários, portanto, para aferir os resultados. Devido a área envolver todos os membros da organização, desde o operacional à alta administração, devido a sua atuação sistêmica e acompanhamento dinâmico dos resultados, presta importantes contribuições à organização.

REFERÊNCIAS

ANDRADE, T. M. de. A técnica do balanço perguntado para elaborar as demonstrações contábeis: um estudo de caso feito em uma loja de materiais para construção. 2017. 27f. Trabalho de Conclusão de Curso (Graduação em Ciências Contábeis) – Universidade de Brasília, Brasília, 2017.

BARRETO, M. da. G. P. Controladoria na gestão: a relevância dos custos da qualidade. São Paulo: Editora Saraiva, 2017.

BETOVEM, C.; PAVAN, A. Controladoria: Coleção Gestão Financeira. 1ª ed. Rio de Janeiro: FGV, 2014.

BRANDALISE, L. A. Controladoria e gestão: a controladoria como instrumento de apoio para a tomada de decisões da gestão empresarial. 2007. 50f. Trabalho de Conclusão de Curso (Especialização em Controladoria) – Universidade Federal do Paraná, Curitiba, 2007.

CARDOSO, R. F. C. Análise dos trabalhos de contabilidade gerencial e controladoria socializados nos congressos USP e UFSC. 2018. 44f. Monografia (Graduação em Ciências Contábeis) – Universidade Federal de Santa Catarina, Florianópolis, 2018.

CROZATTI, J. Modelo de gestão e cultura organizacional: conceitos e interações. Caderno de estudos, n. 18, p. 01-20, 1998.

FIGUEIREDO, S.; CAGGIANO, P. C. Controladoria: teoria e prática. 4ª ed. São Paulo: Atlas, 2008.

FISCHMANN, A.A.; ALMEIDA, M. I. R. Planejamento estratégico na prática. São Paulo: Atlas, 1991.

GONZALEZ, R. V. D.; MARTINS, M. F. O Processo de Gestão do Conhecimento: uma pesquisa teórico-conceitual. Gestão & Produção, v. 24, n. 2, p. 248-265, 2017.

KASSAI, J. R. et al. Balanço contábil das nações: reflexões sobre os cenários de mudanças climáticas globais. BBR-Brazilian Business Review, v. 9, n. 1, p. 65-109, 2012.

MIRANDA, L. C et al. Uma análise sobre a compreensibilidade das informações contábeis governamentais comunicadas pelo Balanço Orçamentário. BBR-Brazilian Business Review, v. 5, n. 3, p. 209-228, 2008.

MOURA, V. M.; BEUREN I. M. O Suporte Informacional da Controladoria para o Processo Decisório da Distribuição Física de Produto. Revista Contabilidade & Finanças, n. 31, p. 45-65, jan/abril. 2003.

MOSIMANN, C. P.; FISCH, S. Controladoria: seu papel na administração das empresas. São Paulo: Atlas, 1999.

PADOVEZE, C. L. Controladoria estratégica e operacional: conceitos, estrutura, aplicação. 3ª ed. ver. e atual. São Paulo: Cengage Learning, 2012.

PRADO, E. V. do. et al. Sistemas de informações para gerenciamento de riscos corporativos em controladoria: um estudo bibliométrico. Perspectivas em Gestão & Conhecimento, v. 7, n. 1, p. 191-211, 2017.

RIBEIRO, H. C. M. Controladoria e contabilidade gerencial: Dez anos de produção científica. Revista Pretexto, v. 20, n. 2, p. 100-121, 2019.

ROSA, G. T. E.; MOREIRA, J. Q.; HARANO, F. T. Auditoria interna auxiliando o processo de gestão. Organizações e Sociedade, v. 7, n. 8, p. 134-146, 2018.

SANTOS, A. E. S. et al. Intervenção para melhorias no processo de gestão em uma empresa familiar em processo sucessório. Práticas em Contabilidade e Gestão, v. 6, n. 2, 2018.

SILVA, L. L. P. da. O papel da controladoria na eficiência dos controles gerenciais para obtenção de competitividade. 2015. 48f. Trabalho de Conclusão de Curso (Especialização em Controladoria) – Universidade Federal do Paraná, Curitiba, 2015.

[1] Graduação em Ciências Contábeis na Universidade do Estado do Rio de Janeiro.

Enviado: Abril, 2020.

Aprovado: Maio, 2020.

Uma resposta

Excelente, material apresentado, tenho certeza de que irá contribuir bastante alongo da graduação.