ARTICLE ORIGINAL

OLIVEIRA, David Victor Barros de [1], VOLFF, Ademir [2], CAVALCANTE, Maria Patricia Oliveira [3]

OLIVEIRA, David Victor Barros De. VOLFF, Ademir. CAVALCANTE, Maria Patricia Oliveira. Comparaison des coûts d’une résidence de bas standing en utilisant les valeurs établies par SINAPI avec les valeurs obtenues dans la municipalité de Garanhuns/PE. Revista Científica Multidisciplinar Núcleo do Conhecimento. Année. 06, éd. 12, vol. 07, p. 05-33. Décembre 2021. ISSN : 2448-0959, lien d’accès: https://www.nucleodoconhecimento.com.br/travaux-publics/valeurs-etablies-par-sinapi

RÉSUMÉ

La budgétisation est un processus essentiel dans une entreprise. Avec concentration et responsabilité dans cette procédure, il est possible d’identifier les coûts et les services de chaque étape du travail, en évitant les coûts inutiles lors de l’exécution. À partir de la budgétisation, les bénéfices et les dépenses associés à l’objet budgétisé sont également obtenus. De cette manière, la question se pose : pour réaliser un budget dans la ville de Garanhuns, à l’intérieur de l’État de Pernambuco, est-il efficace d’élaborer avec les données du Système national de recherche des coûts et des indices de la construction civile (SINAPI)[4] ? Comme support à l’utilisation de ce système, il existe des outils qui permettent un accès compétent aux coûts des intrants. L’objectif général de ce travail est d’analyser la variation des prix des intrants pour la maison individuelle populaire, en comparant SINAPI et le marché local. Pour sa réalisation, SINAPI a été utilisé comme outil pour accéder aux coûts des intrants, cependant, la base de référence du Système provient de l’enquête sur les prix réalisée dans la capitale de Pernambuco, Recife. Pour cette raison, pour les travaux en dehors de la région métropolitaine, il est nécessaire d’étudier les budgets avec les coûts locaux de l’endroit où le projet sera réalisé. Ainsi, la comparaison a été faite entre un budget SINAPI, avec des valeurs obtenues en mai 2020, et une cotation de marché réalisée dans la commune de Garanhuns. Pour le devis, le projet d’une maison unifamiliale a été utilisé, quantifiant la plupart des matériaux nécessaires à sa construction. Après la conclusion de la cotation locale et la comparaison successive, le résultat de la recherche a montré que SINAPI pratique des valeurs plus élevées que la ville de Garanhuns, dans la comparaison d’un travail de bas niveau.

Mots clés : Intrants, Budget, Garanhuns.

1. INTRODUCTION

La construction civile est d’une grande ampleur dans l’économie brésilienne, car il convient de noter qu’une grande partie du Produit Intérieur Brut (PIB) est le résultat du développement de la construction, selon l’étude de la Chambre Brésilienne de l’Industrie de la Construction – CBIC[5] (2020) , étant ainsi un secteur important dans la formation d’emplois pour la population brésilienne.

Pour mener à bien un travail, il est nécessaire d’avoir une planification et un budget bien élaborés et exquis. Avec cet accent, la budgétisation est chargée de détailler les coûts dus pour la réalisation du projet. Dans la budgétisation, il y a quelques étapes comme l’estimation des coûts, le budget préliminaire et le budget analytique.

Les budgets publics et privés sont représentés par des tableaux de composition propriétaires mis à disposition par l’outil le plus connu du marché, facilement accessible au public. Les feuilles de travail budgétaires SINAPI sont publiées mensuellement sur le site Web de la Caixa Econômica Federal (CEF), qui fournissent des compositions de services et d’intrants. Les feuilles de calcul mises à disposition par SINAPI sont mises à jour avec les données des capitales brésiliennes et ne prennent pas en compte les données des villes de l’intérieur. Ainsi, il est primordial d’étudier ces données à l’intérieur de l’État.

Des budgets ont été réalisés dans la région de Garanhuns, à l’intérieur de Pernambuco, puis comparés aux valeurs fournies par le SINAPI de l’État, pour déterminer si les données du mois respectif sont plausibles avec l’enquête de la même date. Cet ouvrage présente des informations recueillies au mois de mai 2021, comparant les coûts des matériaux des projets qui sont réalisés dans la région.

La recherche est basée sur l’analyse des budgets, afin de mieux comprendre le comportement des prix des intrants. Par conséquent, sa question directrice est la suivante : pour établir un budget dans la ville de Garanhuns, dans l’État de Pernambuco, est-il efficace d’élaborer avec les données du Système national de recherche sur les coûts et les indices de construction civile (SINAPI) ? L’objectif général de ce travail est d’analyser la variation des prix des intrants pour la maison individuelle populaire, en comparant SINAPI et le marché local.

2. DÉVELOPPEMENT

2.1 ASPECTS BUDGÉTAIRES

Le budget est un outil qui vise à composer tous les matériaux et la main-d’œuvre sous forme de quantités et de valeurs. Il est obtenu grâce à la budgétisation, dont le document permet de montrer depuis la conception du projet jusqu’au coût final de construction.

2.1.1 COÛT UNITAIRE DE BASE (CUB)

Le Coût Unitaire de Base (CUB) a commencé avec la loi fédérale 4591 du 16 décembre 1964, établissant l’obligation d’ordonner aux syndicats de l’industrie de la construction civile de divulguer mensuellement, au plus tard le cinquième jour du mois suivant, les coûts unitaires de construction. Ce tableau disponible est calculé selon la méthodologie NBR 12 721 de 2006 (SINDUSCON-PE, 2020).

Le CUB est soutenu par la médiane que les entreprises de construction transmettent dans leurs mesures, ces coûts sont divisés en chaque unité que le Syndicat de l’Industrie de la Construction Civile (SINDUSCON)[6] distribue. Le CUB est une base importante pour les estimateurs, même en sachant qu’il s’agit d’un paramètre numérique fourni, étant une estimation de la construction. Il convient de noter que ce paramètre n’est pas la valeur totale des travaux, pour Mattos (2006), le coût unitaire de base est caractérisé comme le coût de la construction civile, par m², pour chacune des normes des propriétés établies.

Selon SINDUSCON-PE (2020), NBR 12.721 (ABNT, 2006) stipule que vingt données sur les prix sont collectées pour chaque intrant. Ces données doivent être analysées statistiquement pour arriver à une valeur moyenne qui représente l’entrée. Toutes les charges de travail, la sécurité sociale, les droits et obligations sociaux découlant du syndicat sont prélevés sur les salaires.

2.2 INDEX DU SYSTÈME NATIONAL DE RECHERCHE DES COÛTS ET DES CONSTRUCTIONS CIVILES – SINAPI

Le Système National de Recherche des Coûts et Indices des Constructions Civiles – SINAPI, est un tableau d’importance absolue dans le budget des travaux privés ou publics. Publié par la Caixa Econômica Federal (CEF) et par l’Institut Brésilien de Géographie et de Statistique – IBGE[7], le CEF informe le coût et l’indice de la construction civile pour chaque mois, sur son site Web, à travers des documents et des feuilles de calcul budgétaires.

2.2.1 HISTORIQUE

Selon la Cour Fédérale des Comptes – TCU[8] (2014), le SINAPI a été créé en 1969, mis en œuvre par la Banque Nationale du Logement (BNH)[9], et l’IBGE est chargée de produire et de divulguer les prix des intrants tels que : la main-d’œuvre et les matériaux de construction civile. Avec l’extinction de la BNH, en 1986, la Caixa Econômica Federal était responsable de la divulgation de ces données. Les enquêtes pour la collecte de données sont réalisées dans les 26 capitales brésiliennes et le District fédéral, exclusivement, avec l’obtention des prix moyens des matériaux.

Selon CEF (2020), les années suivantes, en 1994, le conseil d’administration du Fonds de Garantie d’Ancienneté (FGTS)[10] publie la résolution 161, qui exige la mise en place d’un système d’ingénierie unifié pour le suivi des coûts. Être un système publié pour couvrir les bâtiments, considéré pour des travaux tels que l’assainissement et les infrastructures urbaines.

En 2003, la Loi d’Orientation Budgétaire fixe le SINAPI comme prix limite pour les travaux contractés avec des fonds fédéraux. Plus tard, par le biais du décret présidentiel 7983/2013, qui établit des règles et des critères pour l’élaboration d’un budget de référence avec les ressources de l’Union, le SINAPI est ajouté avec l’inclusion des banques de référence des coûts d’autres institutions publiques, et a commencé à être utilisé comme balise non seulement pour les lotissements, mais aussi pour d’autres lotissements financés sur les ressources du fonds. Décret présidentiel 7983/2013, qui établit les règles et les critères d’élaboration des budgets de référence avec les ressources de l’Union.

La Cour des comptes fédérale (2014) souligne qu’à partir de cette année-là, la loi 12919 (LDO 2014) ne participe plus à l’établissement des valeurs. La définition était en charge du décret 7.983, qui présentait dans ses articles 3 et 4 que les valeurs des coûts unitaires doivent être obtenues à partir du Système de Référence des Coûts des Travaux (SICRO)[11] ou du SINAPI.

2.2.2 RÉSULTATS DES FEUILLES DE TABLEUR

Selon IBGE (2017), les résultats SINAPI sont mis à disposition sur le Web, mensuellement, via le site Web du CEF pour les 27 États de la fédération. Ces résultats comprennent les prix des matériaux de construction, les salaires des principales catégories de professionnels qui œuvrent dans le domaine de l’ingénierie et les coûts des projets résidentiels et/ou commerciaux avec différentes typologies architecturales sous divers aspects (nombre de pièces, nombre de chambres, salles de bain, sols et type de finition).

Pour TCU (2014), les résultats publiés par SINAPI servent de base tant au secteur public qu’au secteur privé, laissant aux budgétistes un paramètre fort dans leurs cotations. Dans les œuvres des organismes publics, parmi ceux qui utilisent SINAPI figurent le CEF lui-même, la Fondation Nationale de la Santé – FUNASA[12], l’Institut du Patrimoine Historique et Artistique – IPHAN[13], l’Institut de la Colonisation et de la Réforme Agraire – INCRA[14], le ministère de la Défense et le TCU.

Mattos (2010) cite certains éléments et services qui ne sont pas pris en compte dans la budgétisation du tableur Caixa Econômica Federal. Ainsi, il est nécessaire de respecter les caractéristiques de spécification décrites dans chaque projet.

Afin de ne pas avoir de complications au moment de l’exécution, il appartient au responsable technique de savoir identifier et aligner ces éléments, en précisant que ceux qui ne sont pas inclus ne sont pas mesurables, il n’y a donc pas de valeur moyenne à divulguer.

3. MÉTHODOLOGIE

Six étapes ont été élaborées pour la conception de ce travail : recherche bibliographique, élaboration de la feuille de calcul budgétaire, enquête quantitative, budgétisation du SINAPI et des prix du marché local, analyse comparative des coûts et considérations finales.

La première étape, la recherche bibliographique, a pour objectif principal de décrire les sujets de l’ouvrage, à partir de références nommées. Ensuite, la feuille de calcul budgétaire a été construite, une résidence unifamiliale de 45,85 m² a été analysée en mai 2020, contenant les entrées du projet proposé, en cours de préparation manuelle à l’aide du logiciel Microsoft Office Excel. Sa description montre ce que l’on retrouve dans le tableur travaillé, classé comme tableur budgétaire analytique, dont le relevé des données quantitatives a été obtenu à travers l’analyse des projets architecturaux, hydrosanitaires et électriques.

Une fois la troisième étape terminée, après que tous les matériaux et leurs quantités ont été saisis dans la feuille de travail analytique, une deuxième feuille de travail a été développée, reproduisant la précédente, pour insérer les valeurs obtenues auprès des fournisseurs de la ville de Garanhuns et les valeurs extrait de la table de référence SINAPI.

Afin de remplir la feuille de calcul avec les valeurs des fournisseurs, il a fallu créer une feuille de calcul séparée, en utilisant un système pour reconnaître la médiane des trois entrées enquêtées pour chaque article, tout comme la feuille de calcul SINAPI est préparée. Des fournisseurs aux mêmes caractéristiques, petits, approvisionnant en matériaux les quartiers tangents de la ville de Garanhuns.

Comme avant-dernière étape, des comparaisons du prix général des entrées recherchées de ce travail ont été effectuées, cherchant à comprendre la pertinence et leurs différences de valeurs entre elles.

Enfin, dans la dernière étape, l’analyse et tous les diagnostics des données qui ont été recherchées sont présentés, pour comprendre l’ensemble du processus et le succès du travail de conclusion de cours proposé.

4. RÉSULTATS ET DISCUSSION

En possession des quantités de matériaux extraits des projets sur la base des compositions, la cotation complète des intrants a été réalisée à partir de la table SINAPI et, peu de temps après, la cotation auprès des fournisseurs de la commune de Garanhuns, en mai 2020.

Ainsi, il a été possible de comparer les coûts de réalisation des travaux avec les valeurs extraites du SINAPI, se référant au mois de mai 2020. C’est ainsi que les résultats sont expliqués, décrivant la comparaison des coûts des intrants et obtenant le coût total du budget.

4.1 COMPOSITIONS ET INTRANTS

Avec la finalisation du tableur budgétaire, il a fallu former les compositions, retrouver leurs propres compositions ou des compositions extraites de la table SINAPI, afin de formaliser les enquêtes d’entrée.

4.1.1 PRESTATIONS INITIALES

Dans le calcul des matériaux pour l’emplacement des travaux indiqué dans le tableau ci-dessous, 1,00 m est distancié de chaque côté de la résidence pour l’exécution du gabarit des travaux. La maison mesure 7,00 m de long sur 6,55 m de large, le gabarit a donc été exécuté avec 8,00 m de long sur 7,55 m de large, totalisant 60,40 m². Le tableau 1 montre des données sur la composition de l’emplacement de l’œuvre.

Tableau 1 – Composition analytique de la localisation des travaux

| LOCATION TRAVAIL | |||

| CODE | CONTRIBUTIONS | UNITÉ | CONSOMMATION |

| 4509 | PLANCHE EN BOIS NON PLAQUÉ *2.5 X 10 CM (1 X 4 “) PINUS, MIXTE OU ÉQUIVALENT RÉGIONAL | M | 0,55 |

| 5069 | CLOU EN ACIER POLI AVEC TÊTE 17 X 27 (2 1/2 X 11) | KG | 0,111 |

| 4433 | MORCEAUX DE BOIS NON PLAI *7.5 X 7.5* CM (3 X 3″) MAÇARANDUBA, ANGELIM OU ÉQUIVALENT RÉGIONAL | M | 0,4125 |

| 43132 | FIL RECUIT 16 BWG, D = 1,60 MM (0,016 KG/M) OU 18 BWG, D = 1,25 MM (0,01 KG/M) | KG | 0,02 |

Source : Auteur propre (2020).

Pour calculer la quantité de béton maigre, comme indiqué dans le tableau 2, 5,00 cm de couche ont été utilisés. En calculant tout le béton maigre de l’ouvrage, on a obtenu exactement 1,2 m³.

4.1.2 INFRASTRUCTURE

Tableau 2 – Composition analytique du béton maigre

| BÉTON MAIGRE | |||

| CODE | CONTRIBUTIONS | UNITÉ | CONSOMMATION |

| 370 | SABLE MOYEN – QUARTIER/STATION FOURNISSEUR (SUPPRIMÉ AU QUARTIER, SANS TRANSPORT) | M³ | 0,853 |

| 1379 | CIMENT PORTLAND COMPOSITE CP II-32 | KG | 218,65 |

| 4721 | PIERRE CONCASSÉE N.1 (9.5 à 19 MM) STATION CARRIÈRE/FOURNISSEUR, SANS FRET | M³ | 0,596 |

Source : Adapté de SINAPI (2020).

La quantité d’intrants pour la maçonnerie de fondation a été calculée en utilisant 30,00 cm de hauteur, 47,10 m de longueur linéaire et 22,00 cm de largeur, générant 3,108 m³. Sa composition est présentée dans le tableau 3 :

Tableau 3 – Composition analytique de la maçonnerie de fondation

| CADRE DE MAÇONNERIE | |||

| CODE | CONTRIBUTIONS | UNITÉ | CONSOMMATION |

| 7258 | BRIQUE CÉRAMIQUE MASSIVE *5 X 10 X 20* CM | UN | 795 |

| 370 | SABLE MOYEN – QUARTIER/STATION FOURNISSEUR (ENLEVÉ SUR LE SITE, SANS TRANSPORT) |

M³ | 1,15 |

| 1106 | CHAUX CHIMIQUE HYDRATÉE POUR MORTIERS | KG | 137,61 |

| 1379 | CIMENT PORTLAND COMPOSITE CP II-32 | KG | 206,42 |

Source : Adapté de SINAPI (2020).

Pour calculer les entrées de la poutre baldrame, dont la composition est indiquée dans les tableaux 4 et 5, on a utilisé 20 cm de hauteur, contenant 47,10 m de longueur linéaire et 15,00 cm de largeur, générant 1,413 m³. Dans le calcul de la forme, la maçonnerie de fondation a été utilisée des deux côtés comme base, puis multiplié le mètre linéaire de la poutre par 2, atteignant 94,20 m de forme.

Tableau 4 – Composition analytique du faisceau baldrame

| POUTRE DE BALDRAME | |||

| CODE | CONTRIBUTIONS | UNITÉ | CONSOMMATION |

| 370 | SABLE MOYEN – QUARTIER/STATION FOURNISSEUR (SUPPRIMÉ DU QUARTIER, SANS TRANSPORT) | M³ | 0,723 |

| 1379 | CIMENT PORTLAND COMPOSITE CP II-32 | KG | 362,66 |

| 4718 | PIERRE CONCASSÉE N° (19 H 38 MM) STATION CARRIÈRE/FOURNISSEUR, SANS FRET | M³ | 0,593 |

| 6189 | PLANCHE EN BOIS NON TAPIS *2,5 X 30* CM, CEDRINHO OU ÉQUIVALENT RÉGIONAL | M | 0,79 |

Source : Adapté de SINAPI (2020).

Tableau 5 – Composition analytique de la poutre baldrame (suite)

| POUTRE DE BALDRAME | |||

| CODE | CONTRIBUTIONS | UNITÉ | CONSOMMATION |

| 43059 | ACIER CA-60, 4,2 MM OU 5,0 MM OU 6,0 MM OU 7,0 MM REBAD | KG | 50 |

| 43132 | FIL RECUIT 16 BWG, D = 1,60 MM (0,016 KG/M) OU 18 BWG, D = 1,25 MM (0,01 KG/M) | KG | 0,03 |

| 33 | CA-50 ACIER, 8,0 MM, REBAD | KG | 90 |

Source : Adapté de SINAPI (2020).

Pour calculer la quantité d’agent d’étanchéité pour la poutre baldrame décrite dans le tableau 6, il est nécessaire de trouver les trois zones exposées de la poutre 25 905 m² et 3,8 m² pour l’espace douche salle de bain ont été trouvés, en ajoutant 3 couches pour un total de 89,10 m² de surface à recevoir la peinture.

Tableau 6 – Composition analytique de l’étanchéité

| IMPERMÉABILISATION | |||

| CODE | CONTRIBUTIONS | UNITÉ | CONSOMMATION |

| 7319 | PEINTURE ASPHALTE IMPERMÉABLE DISPERSÉE DANS EAU, POUR MATÉRIAUX CIMENTAIRES | L | 0,4 |

Source : Auteur propre (2020).

4.1.3 SUPERSTRUCTURE

Pour les entrées de la poutre de cerclage, une hauteur de 15 cm a été utilisée, contenant 82,04 m de longueur linéaire et 10,00 cm de largeur, atteignant 1,23 m³.

Dans le calcul de la forme, il a été utilisé des deux côtés pour la poutre de cerclage inférieure, et en utilisant la maçonnerie comme base, puis le mètre linéaire de la poutre est multiplié par 2, atteignant 94,20 m de forme, comme indiqué sur la figure 7.

Tableau 7 – Composition analytique de la poutre de cerclage

| FAISCEAU | |||

| CODE | CONTRIBUTIONS | UNITÉ | CONSOMMATION |

| 370 | SABLE MOYEN – QUARTIER/STATION FOURNISSEUR (SUPPRIMÉ AU QUARTIER, SANS TRANSPORT) | M³ | 0,723 |

| 1379 | CIMENT PORTLAND COMPOSITE CP II-32 | KG | 362,66 |

| 4718 | PIERRE CONCASSÉE N. 2 (19 A 38 MM) STATION DE CARRIÈRE/FOURNISSEUR, SANS EXPÉDITION | M³ | 0,593 |

| 6189 | PLANCHE EN BOIS NON TAPIS *2,5 X 30* CM, CEDRINHO OU ÉQUIVALENT RÉGIONAL | M | 1,05 |

| 43132 | FIL RUPTURE 16 BWG, D = 1,60 MM (0,016 KG/M) OU 18 BWG, D = 1,25 MM (0,01 KG/M) | KG | 0,03 |

| 43059 | ACIER CA-60, 4,2 MM OU 5,0 MM OU 6,0 MM OU 7,0 MM REBAD | KG | 50 |

| 33 | CA-50 ACIER, 8,0 MM, REBAD | KG | 90 |

Source : Adapté de SINAPI (2020).

Le calcul des entrées pour la dalle (tableau 8) a considéré la surface de la salle de bain et de ses murs extérieurs, avec des surfaces de 4,60 m² et/ou 0,55 m³, et pour la forme les côtés de la forme ont été considérés, générant 8, 60 m linéaire.

Tableau 8 – Composition analytique de la dalle préfabriquée

| DALLE PRÉFABRIQUÉE | |||

| CODE | CONTRIBUTIONS | UNITÉ | CONSOMMATION |

| 1379 | CIMENT PORTLAND COMPOSITE CP II-32 | KG | 362,66 |

| 5061 | CLOU À TÊTE EN ACIER POLI 18 X 27 (2 1/2 X 10 | KG | 0,03 |

| 370 | SABLE MOYEN – QUARTIER/STATION FOURNISSEUR (SUPPRIMÉ AU QUARTIER, SANS TRANSPORT) | M³ | 0,723 |

| 4718 | PIERRE CONCASSÉE N. 2 (19 A 38 MM) STATION DE CARRIÈRE/FOURNISSEUR, SANS EXPÉDITION | M³ | 0,593 |

|

3738 |

DALLE PRÉFABRIQUÉE CONVENTIONNEL (DALLES + POUTRES) POUR PLAFOND, UNIDIRECTIONNEL, SURCHARGE

DE 350 KG/M2, JUSQU’À 5,0 M (SANS PLACEMENT) |

M² |

1 |

| 6189 | PLANCHE EN BOIS NON TAPIS *2,5 X 30* CM, CEDRINHO OU ÉQUIVALENT RÉGIONAL | M | 0,17 |

| 10917 | ÉCRAN EN ACIER NERVURÉ SOUDÉ CA-60, Q-61, (0,97 KG/M2), DIAMÈTRE DU FIL = 3,4 MM, LARGEUR = 2,45 M,

ESPACEMENT DES MAILLE = 15 X 15 CM |

M² |

0,2 |

Source : Auteur propre (2020).

Les quantités d’entrées de linteau décrites dans le tableau 9 ont pris en compte la longueur des fenêtres et leur chevauchement, obtenant une longueur de 7,20 m de linteau, 7,2 m de linteau de fenêtre et 6,3 m de linteau de porte.

Tableau 9 – Composition analytique du linteau et du contre-linteau

MOT ET RETOUR

|

|||||||

| 93194 | CADRE PRÉFABRIQUÉ POUR DES PORTÉES JUSQU’À 1,5 M DE LONGUEUR. AF_03/2016 | M | 1 | ||||

| 93182 | PELUCHE PRÉMOULÉE POUR FENÊTRES AVEC PORTÉE JUSQU’À 1,5 M. AF_03/2016 | M | 1 | ||||

| 93184 | LISSE PRÉFABRIQUÉE POUR PORTES AVEC PORTÉE JUSQU’À 1,5 M. AF_03/2016 | M | 1 | ||||

Source : Adapté de SINAPI (2020).

4.1.4 MUR

Dans le tableau 10, pour calculer les entrées de maçonnerie pour tous les murs, le projet architectural a été considéré, analysant ses coupes, y compris la maçonnerie de l’oitão, moins les ouvertures qui n’ont pas de maçonnerie, obtenant 19,04 m³ et/ou 126, 90 m².

Tableau 10 – Composition analytique de la maçonnerie

MAÇONNERIE

|

|||||||

| 7271 | BLOC DE CÉRAMIQUE (SCELLAGE DE MAÇONNERIE), 8 TROUS, 9 X 19 X 19 CM | UN | 37,74 | ||||

| 370 | SABLE MOYEN – QUARTIER/STATION FOURNISSEUR (SUPPRIMÉ AU QUARTIER, SANS TRANSPORT) | M³ | 0,016 | ||||

| 1106 | CHAUX CHIMIQUE HYDRATÉE POUR MORTIERS | KG | 2,421 | ||||

| 1379 | CIMENT PORTLAND COMPOSITE CP II-32 | KG | 9,60 | ||||

Source : Auteur propre (2020).

4.1.5 SOL

Pour les entrées du sous-plancher, les surfaces de tous les environnements et les surfaces des portes ont été calculées, obtenant 40,375 m² et 2,01 m³, en utilisant 2,01 m³ pour la composition du tableau 11.

Tableau 11 – Composition analytique du sous-plancher

SOUS-PLANCHER

|

||||||||

| 370 | SABLE MOYEN – QUARTIER/STATION FOURNISSEUR (SUPPRIMÉ AU QUARTIER, SANS TRANSPORT) | M³ | 0,49 | |||||

| 1379 | CIMENT PORTLAND COMPOSITE CP II-32 | KG | 150,00 | |||||

| 4718 | PIERRE CONCASSÉE N. 2 (19 A 38 MM) STATION CARRIÈRE/FOURNISSEUR, SANS FRET | M³ | 0,98 | |||||

Source : Adapté de SINAPI (2020).

4.1.6 TOIT

Dans la composition de la structure du toit (tableau 12), les intrants suivants ont été retirés du projet de couverture : chevron en bois 7,50 cm x 10 cm, chevron en bois 5 cm x 6 cm et lattes en bois 1,5 cm x 5 cm. Deux types de chevrons ont été utilisés car ils ne contenaient pas le troisième apport de bois du mois de cotation. 34,50 m de chevrons de 7,50 cm, 158,80 m de chevrons de 5,00 cm et 193,20 m de chevrons ont été calculés.

Tableau 12 – Composition analytique de la charpente

STRUCTURE DE TOIT

|

|||||||

| 4500 | RADEAUX DE BOIS NON AJUSTÉS *7.5 X 10 CM (3 X 4 “) PINUS, MIXTE OU ÉQUIVALENT RÉGIONAL | M | 1 | ||||

| 4430 | RAPTER EN BOIS NON AJUSTÉ *5 X 6* CM, MAÇARANDUBA, ANGELIM OU | M | 1 | ||||

| 20205 | NETTOYAGE EN BOIS INTÉGRÉ *1.5 X 5* CM, MAÇARANDUBA, ANGELIM OU ÉQUIVALENT | M | 1 | ||||

Source : Auteur propre (2020).

Pour la quantité de tuiles coloniales, la surface inclinée du toit a été calculée, atteignant un total de 55,18 m², comme indiqué dans le tableau 13.

Tableau 13 – Composition analytique du carreau

TUILES

|

|||||||

|

7173 |

TUILE D’ARGILE / CÉRAMIQUE, SANS NOM, TYPE COLONIAL, CANAL, PLAN, PAULISTA, LONGUEUR DE *44 À 50* CM, RENDEMENT DE COUVERTURE DE *26* CARREAUX/M |

MILLE |

0,0275 |

||||

Source : Auteur propre (2020).

4.1.6 ENROBAGE

Le calcul des entrées de crépi sur tous les murs a considéré la surface intérieure et extérieure, moins les ouvertures, obtenant 253,80 m², comme indiqué dans le tableau 14.

Tableau 14 – Composition analytique du crépi

CHAPISCO

|

|||||||

| 367 | SABLE GROS – STATION QUARK/FOURNISSEUR (SUPPRIMÉ DU QUARTIER, SANS TRANSPORT) | M³ | 0,0044 | ||||

| 1379 | CIMENT PORTLAND COMPOSITE CP II-32 | KG | 1,685 | ||||

Source : Auteur propre (2020).

Pour le plâtre, tous les murs ont été calculés, à la fois les zones internes et externes, moins les ouvertures, obtenant 253,80 m² ou 5,08 m³, indiqués dans le tableau 15.

Tableau 15 – Composition analytique du plâtre

PLÂTRE

|

|||||||

| 370 | SABLE MOYEN – QUARTIER/STATION FOURNISSEUR (SUPPRIMÉ AU QUARTIER, SANS TRANSPORT) | M³ | 1,17 | ||||

| 1106 | CHAUX CHIMIQUE HYDRATÉE POUR MORTIERS | KG | 117,22 | ||||

| 1379 | CIMENT PORTLAND COMPOSITE CP II-32 | KG | 263,74 | ||||

Source : Adapté de SINAPI (2020).

4.1.7 REVÊTEMENT CÉRAMIQUE

Le tableau 16 illustre la composition du revêtement pour les murs et le sol, le calcul considéré toutes les surfaces, sol et mur, atteignant exactement 61,57 m².

Tableau 16 – Composition analytique des murs et du sol

MURS ET SOL

|

|||||||

|

536 |

REVÊTEMENT EN CÉRAMIQUE ÉMAILLÉ EXTRA, PEI PLUS PETIT OU ÉGAL À 3, FORMAT PLUS PETIT OU ÉGAL À 2025 CM2 |

M² |

1,05 |

||||

| 1381 | MORTIER DE COLLAGE AC I POUR LA CÉRAMIQUE | KG | 3,14 | ||||

| 34357 | GROUPE COLORÉ, CEMENTIUM | KG | 0,42 | ||||

Source : Adapté de SINAPI (2020).

4.1.8 INSTALLATIONS

Dans la composition des installations sanitaires selon le tableau ci-dessous, le calcul des tuyaux a considéré la longueur linéaire de chaque diamètre de tuyau, obtenant les quantités de 6,40 m du tuyau de 100 mm, 8,10 m du tuyau de 75 mm, 15,20 m pour le tube de 50 mm et 2,80 m pour le tube de 40 mm, comme indiqué dans le tableau 17.

Tableau 17 – Composition analytique des installations sanitaires

INSTALLATIONS SANITAIRES

|

|||||||

| 9836 | TUYAU PVC SÉRIE NORMALE, DN 100 MM, POUR ÉGOUTS BÂTIMENTS (NBR 5688) | M | 1,05 | ||||

| 9837 | TUYAU PVC SÉRIE NORMALE, DN 75 MM, POUR ÉGOUTS BÂTIMENTS (NBR 5688) | M | 1,05 | ||||

| 9838 | TUBE PVC SERIE NORMALE, DN 50 MM, POUR EAUX USÉES BÂTIMENT (NBR 5688) | M | 1,05 | ||||

| 9835 | TUBE PVC SERIE NORMALE, DN 40 MM, POUR EAUX USÉES BÂTIMENT (NBR 5688) | M | 1,05 | ||||

Source : Adapté de SINAPI (2020).

Pour le calcul des conduites hydrauliques dans la composition du tableau 18, en utilisant la longueur linéaire, les quantités de 45,50 m de conduite de 25 mm et 5,00 m de conduite de 32 mm ont été obtenues.

Tableau 18 – Composition analytique des installations hydrauliques

INSTALLATIONS HYDRAULIQUES

|

|||||||

| 9868 | TUYAU EN PVC, SOUDABLE, DN 25 MM, EAU FROIDE (NBR- 5648) | M | 1,05 | ||||

| 9869 | TUBE PVC, SOUDABLE, DN 32 MM, EAU FROIDE (NBR-5648) | M | 1,05 | ||||

| 11764 | ENREGISTREMENT À BILLE, PVC, SOUDABLE, DN 25 MM | UN | 1 | ||||

| 34636 | RÉSERVOIR D’EAU EN POLYÉTHYLÈNE 1000 LITRES AVEC COUVERCLE | UN | 1 | ||||

Source : Adapté de SINAPI (2020).

La composition des entrées pour les installations électriques, tirée du projet électrique, a servi de base au calcul de la quantité de câbles et de pièces. Le tableau 19 montre 60,40 m de câble 1,5 mm², 261,30 m de câble 2,5 mm, 15,80 m de câble 4 mm, 17,80 m de câble 10 mm et 10,00 m de câble 16 mm. Pour les boîtes de passage, il y a 19 unités et pour le conduit, il y a 97,70 mètres.

Tableau 19 – Composition analytique des installations électriques

INSTALLATIONS ÉLECTRIQUES

|

|||||||

|

1013 |

CÂBLE EN CUIVRE, SOUPLE, CLASSE 4 OU 5, ISOLATION EN PVC/A, ANTIDÉFLAGRANT BWF-B, 1 CONDUCTEUR, 450/750 V, SECTION NOMINALE 1,5 MM2 |

M |

1,19 |

||||

|

1014 |

CÂBLE EN CUIVRE, SOUPLE, CLASSE 4 OU 5, ISOLATION PVC/A, ANTIDÉFLAGRANT BWF-B, 1 CONDUCTEUR, 450/750 V, SECTION NOMINALE 2,5 MM2 |

M |

1,19 |

||||

|

981 |

CÂBLE EN CUIVRE, SOUPLE, CLASSE 4 OU 5, ISOLATION EN PVC/A, ANTIDÉFLAGRANT BWF-B, 1 CONDUCTEUR, 450/750 V, SECTION NOMINALE 4,0 MM2 |

M |

1,19 |

||||

|

980 |

CÂBLE EN CUIVRE, SOUPLE, CLASSE 4 OU 5, ISOLATION PVC/A, ANTIDÉFLAGRANT BWF-B, 1 CONDUCTEUR, 450/750 V, SECTION NOMINALE 10 MM2 |

M |

1,19 |

||||

|

979 |

CÂBLE CUIVRE SOUPLE, CLASSE 4 OU 5, ISOLATION PVC/A, NON FLAMME BWF-B, 1 CONDUCTEUR, 450/750 V, SECTION NOMINALE 16 MM2 |

M |

1,19 |

||||

| 1872 | BOÎTE DE PASSAGE, EN PVC, 4″ X 2″, POUR CONDUIT FLEXIBLE ONDULÉ | UN | 1 | ||||

| 2689 | CONDUIT PVC FLEXIBLE ONDULÉ, COULEUR JAUNE, 20 MM | M | 1,1 | ||||

Source : Adapté de SINAPI (2020).

4.1.9 CADRE

Les entrées pour les portes décrites dans le tableau 20, prévues dans le projet architectural, ont servi de base au calcul des quantités, qui sont 4 portes de 80 cm, 1 porte de 70 cm, 5 montants et 15 charnières.

Tableau 20 – Composition analytique des ports

DES PORTES

|

|||||||

|

11365 |

PORTE EN BOIS, TÔLE LÉGÈRE (NBR 15930) DE 70 X 210 CM, E = *35* MM, ÂME RUCHE, COUVERTURE LISSE EN HDF, FINITION EN APPRÊT À PEINDRE |

UN |

1 |

||||

|

11366 |

PORTE EN BOIS, VANTAIL CLAIR (NBR 15930) DE 80 X 210 CM, E = *35* MM, ÂME ABEILLE, COUVERTURE LISSE EN HDF, FINITION APPRÊT À PEINDRE |

UN |

1 | ||||

| 11447 | DOBRADIÇA EM LATÃO, 3 ” X 2 1/2 “, E= 1,9 A 2 MM, COM ANEL, CROMADO, TAMPA BOLA, COM PARAFUSOS | UN | 1 | ||||

|

20001 |

VESTE/PORTE/PORTE/CADRE SOLIDE, E= *3* CM, L= *15* CM, *60 CM À 120* CM X *210* CM, EN PINUS/TAUARI/FERROL OU ÉQUIVALENT RÉGIONAL |

JG |

1 | ||||

Source : Auteur propre (2020).

En ce qui concerne les fenêtres, également prévues dans le projet architectural, les intrants calculés étaient 3 fenêtres de 100 x 120 cm et 2 de 80 x 60 cm, comme indiqué dans le tableau 21.

Tableau 21 – Composition analytique des fenêtres

LES FENÊTRES

|

|||||||

|

36896 |

FENÊTRE COULISSANTE EN ALUMINIUM, 100 X 120 CM (H X L), 2 FLS, SANS DRAPEAU, FINITION ACET OU FINITION BRILLANTE, CADRE/CADRE DE 6 À 14 CM, AVEC VERRE, SANS JOINTS |

UN |

1 |

||||

|

34377 |

FENÊTRE À BATTANT EN ALUMINIUM, 80 X 60 CM (H X L), FINITION ACET OU BRILLANT, CADRE/CADRE DE 3 À 14 CM, AVEC VERRE, SANS JOINTS/LISSAGE | UN |

1 |

||||

Source : Auteur propre (2020).

4.1.10 FINITION SUR LA BASE

Le tableau 22 présente la quantité de fond d’étanchéité, les surfaces de tous les murs, internes et externes, à l’exception de la salle de bain, ont été calculées, obtenant 241,10 m².

Tableau 22 – Composition analytique de la base de scellement

CONTEXTE SCELLANT

|

|||||||

| 6085 | SCELLANT ACRYLIQUE POUR MURS INTÉRIEURS/EXTÉRIEURS | L | 0,16 | ||||

Source : Auteur propre (2020).

Le calcul de la quantité de masse acrylique a utilisé les mêmes critères que pour la base de scellement, obtenant le même résultat de 241,10 m², indiqué dans le tableau 23.

Tableau 23 – Composition analytique de la masse acrylique

ENDUIT ACRYLIQUE

|

|||||||

| 4056 | ENDUIT ACRYLIQUE POUR MURS INTÉRIEURS/EXTÉRIEURS | GL | 0,244 | ||||

Source : Auteur propre (2020).

La superficie de 241,10 m² a également été considérée pour le calcul des apports de peinture acrylique dans le tableau 24.

Tableau 24 – Composition analytique de la peinture acrylique

PEINTURE ACRYLIQUE

|

|||||||

| 7356 | PEINTURE ACRYLIQUE PREMIUM, COULEUR BLANCHE MAT | L | 0,37 | ||||

| 3767 | FEUILLE DE PAPIER POUR MUR OU BOIS, NUMÉRO 120 (COULEUR ROUGE) | UN | 0,25 | ||||

Source : Auteur propre (2020).

Pour calculer la quantité de peinture sur bois, toutes les portes ont été prises en compte, à la fois les zones intérieures et extérieures, obtenant 8,40 m², illustrés dans le tableau 25.

Tableau 25 – Composition analytique de la peinture pour bois

PEINTURE SUR BOIS

|

|||||||

| 3767 | FEUILLE DE PAPIER POUR MUR OU BOIS, NUMÉRO 120 (COULEUR ROUGE) | UN | 0,4 | ||||

| 5318 | SOLVANT AQUEUX DILUANT | L | 0,04 | ||||

| 6086 | NIVELEUR BLANC MAT FOND SYNTHÉTIQUE POUR BOIS | GL | 0,056 | ||||

| 7292 | PEINTURE ÉMAIL SYNTHÉTIQUE BRILLANT PREMIUM | L | 0,16 | ||||

Source : Adapté de SINAPI (2020).

4.1.11 REVÊTEMENT EXTÉRIEUR

Le tableau 26 montre le calcul de la surface extérieure où l’herbe sera appliquée, résultant en 135,89 m².

Tableau 26 – Composition analytique de l’herbe

GRAMME

|

|||||||

| 3322 | HERBE ÉMERAUDE OU SÃO CARLOS OU CURITIBANA, EN ASSIETTES, SANS PLANTATION | M² | 1 | ||||

Source : Auteur propre (2020).

En ce qui concerne la surface qui sera recouverte de pavé uni, après le calcul, on a obtenu exactement 20,00 m², indiqué dans le tableau 27.

Tableau 27 – Composition analytique du pavé uni

PIERRE VERROUILLÉE

|

|||||||

|

36170 |

BLOC / SOL EN BÉTON VERROUILLÉ – MODÈLE ONDA / 16 FACES / RECTANGULAIRE / BRIQUE / PAVÉ / NÉERLANDAIS / PARALLÉCIPÉ, *22 CM X 11* CM, E = 8 CM, RÉSISTANCE DE 35 MPA (NBR 9781), COULEUR NATURELLE |

M² |

1,003 |

||||

Source : Adapté de SINAPI (2020).

4.1.12 FINITION DÉCORATIVE

Le tableau 28 montre la quantité de revêtement de granit, dont la surface a été calculée pour atteindre exactement 1,50 m².

Tableau 28 – Composition analytique du granit

GRANIT

|

|||||||

|

11795 |

GRANIT POUR COMPTOIR, POLI, TYPE hirondelle/ QUARTZ/ CASTELO/ CORUMBÁ OU AUTRES ÉQUIVALENTS RÉGIONAUX, E= *2.5* CM |

M² |

1,005 |

||||

Source : Adapté de SINAPI (2020).

4.1.13 VAISSELLE ET MÉTAUX

Le tableau 29 montre les équipements utilitaires, les quantités prévues dans le projet architectural ont été calculées, une unité de chaque équipement.

Tableau 29 – Composition analytique des équipements utilitaires

ÉQUIPEMENT UTILITAIRE

|

|||||||

| 10422 | LAVABO DE TOILETTE (VAS) AVEC BOÎTE COUPLÉE, BLANC ARTISANAT | UN | 1 | ||||

| 1368 | DOUCHE COMMUNE EN PLASTIQUE BLANC, AVEC TUYAU, 3 TEMPÉRATURES, 5500 W (110/220 | UN | 1 | ||||

| 10426 | LAVE-VAISSELLE BLANC AVEC COLONNE *54 X 44*CM | UN | 1 | ||||

Source : Adapté de SINAPI (2020).

4.1.14 ENSEMBLE MUR

La quantité d’intrants pour la maçonnerie du mur a été calculée à partir des mesures de tous les murs. Avec un mur de 2,50 m de haut, moins les ouvertures, on obtient 122,81 m² et/ou 18,42 m³ de maçonnerie. Pour le plâtre et le crépi, 257,90 m² de plâtre et de crépi ont été calculés, et/ou 5,16 m³ de plâtre, comme décrit dans le tableau 30.

Tableau 30 – Composition analytique des maçonneries de scellement des limites

MAÇONNERIE D’ÉTANCHÉITÉ

|

|||||||

| 7271 | BLOC DE CÉRAMIQUE (SCELLAGE DE MAÇONNERIE), 8 TROUS, 9 X 19 X 19 CM | UN | 37,74 | ||||

| 370 | SABLE MOYEN – QUARTIER/STATION FOURNISSEUR (SUPPRIMÉ DU QUARTIER, SANS TRANSPORT) | M³ | 0,016 | ||||

| 1106 | CHAUX CHIMIQUE HYDRATÉE POUR MORTIERS | KG | 2,421 | ||||

| 1379 | CIMENT PORTLAND COMPOSITE CP II-32 | KG | 9,60 | ||||

| 370 | SABLE MOYEN – QUARTIER/STATION FOURNISSEUR (SUPPRIMÉ DANS LE QUARTIER, SANS TRANSPORT) | M³ | 1,17 | ||||

| 1106 | CHAUX CHIMIQUE HYDRATÉE POUR MORTIERS | KG | 117,22 | ||||

| 1379 | CIMENT PORTLAND COMPOSITE CP II-32 | KG | 263,74 | ||||

| 367 | SABLE GROS – STATION QUARK/FOURNISSEUR (SUPPRIMÉ DU QUARTIER, SANS TRANSPORT) | M³ | 0,0044 | ||||

| 1379 | CIMENT PORTLAND COMPOSITE CP II-32 | KG | 1,685 | ||||

Source : Auteur propre (2020).

4.1.15 SYSTÈME D’ÉGOUT FINAL

Le tableau 31 présente les superficies de la fosse septique qui ont été calculées pour connaître la quantité de maçonnerie requise. Un total de 7,6 m² a été obtenu, avec 1,14 m³ de maçonnerie et 2,42 m² de surface au sol.

Tableau 31 – Composition analytique de la fosse septique

FOSSE SEPTIQUE

|

|||||||

| 7271 | BLOC DE CÉRAMIQUE (SCELLAGE DE MAÇONNERIE), 8 TROUS, 9 X 19 X 19 CM | UN | 37,74 | ||||

| 370 | SABLE MOYEN – QUARTIER/STATION FOURNISSEUR (SUPPRIMÉ DU QUARTIER, SANS TRANSPORT) | M² | 0,016 | ||||

| 1106 | CHAUX CHIMIQUE HYDRATÉE POUR MORTIERS | KG | 2,421 | ||||

| 1379 | CIMENT PORTLAND COMPOSITE CP II-32 | KG | 9,60 | ||||

| 367 | SABLE GROS – STATION QUARK/FOURNISSEUR (SUPPRIMÉ DU QUARTIER, SANS TRANSPORT) | M³ | 0,0044 | ||||

| 1379 | CIMENT PORTLAND COMPOSITE CP II-32 | KG | 1,685 | ||||

| 370 | SABLE MOYEN – QUARTIER/STATION FOURNISSEUR (SUPPRIMÉ DANS LE QUARTIER, SANS TRANSPORT) | M³ | 1,17 | ||||

| 1106 | CHAUX CHIMIQUE HYDRATÉE POUR MORTIERS | KG | 117,22 | ||||

| 1379 | CIMENT PORTLAND COMPOSITE CP II-32 | KG | 263,74 | ||||

| 370 | SABLE MOYEN – QUARTIER/STATION FOURNISSEUR (SUPPRIMÉ AU QUARTIER, SANS TRANSPORT) | KG | 1,35 | ||||

| 1379 | CIMENTO PORTLAND COMPOSTO CP II-32 | M³ | 454,58 | ||||

| 4718 | PIERRE N. 2 (19 A 38 MM) STATION DE CARRIÈRE/FOURNISSEUR, SANS EXPÉDITION | M³ | 0,98 | ||||

Source : Auteur propre (2020).

Pour la quantité de maçonnerie dans l’évier, il a fallu calculer les surfaces, atteignant exactement 12,00 m², avec 1,8 m³ de maçonnerie et 1,52 m² de surface au sol, selon le tableau 32.

Tableau 32 – Composition analytique du lavabo

COULER

|

|||||||

| 7258 | BRIQUE CÉRAMIQUE MASSIVE *5 X 10 X 20* CM | UN | 795 | ||||

| 370 | SABLE MOYEN – QUARTIER/STATION FOURNISSEUR (SUPPRIMÉ AU QUARTIER, SANS TRANSPORT) | M² | 1,15 | ||||

| 1106 | CHAUX CHIMIQUE HYDRATÉE POUR MORTIERS | KG | 137,61 | ||||

| 1379 | CIMENT PORTLAND COMPOSITE CP II-32 | KG | 206,42 | ||||

Source : Auteur propre (2020).

4.1.16 DOUBLURE PVC

Le tableau 33 montre la quantité de revêtement en PVC à appliquer en considérant toute la surface de la résidence, à l’exception de la salle de bain, obtenant 36,37 m².

Tableau 33 – Composition analytique du revêtement pvc

DOUBLURE PVC

|

|||||||

| 36225 | DOUBLURE PVC PLATE, BLANCHE, REGLE 20 CM, EPAISSEUR 8 MM A 10 MM, | M² | 1,03 | ||||

Source : Adapté de SINAPI (2020).

Les compositions créées et présentées jusqu’à présent, avec leurs références, l’apport à rechercher, l’unité de mesure et le coefficient de consommation pour tous les matériaux à exécuter dans le travail, après calculs en bonne et due forme, ont été transmises pour remplir le tableau quantitatif.

4.2 TABLEAU QUANTITATIF DES MATÉRIAUX

Après avoir préparé les compositions et calculé la quantité de matériaux nécessaires pour construire la résidence, le tableau 34 montre comment la quantité de matériaux a été répertoriée. Dans cet exemple, les entrées pour la location de l’œuvre.

Tableau 34 – Tableau avec enquête quantitative

| LOCATION TRAVAIL | |||

| CODE | CONTRIBUTIONS | UNITÉ | MONTANT. |

| 4509 | PLANCHE EN BOIS NON PLAQUÉ *2.5 X 10 CM (1 X 4 “) PINUS, MIXTE OU ÉQUIVALENT RÉGIONAL | M | 33,22 |

| 5069 | CLOU EN ACIER POLI AVEC TÊTE 17 X 27 (2 1/2 X 11) | KG | 6,7044 |

| 4433 | MORCEAUX DE BOIS NON PLAI *7.5 X 7.5* CM (3 X 3″) MAÇARANDUBA, ANGELIM OU ÉQUIVALENT RÉGIONAL | M | 24,915 |

| 43132 | FIL RECUIT 16 BWG, D = 1,60 MM (0,016 KG/M) OU 18 BWG, D = 1,25 MM (0,01 KG/M) | KG | 1,20 |

Source : Auteur propre (2020).

Avec l’étude de tous les matériaux, il a été possible d’effectuer des recherches et des budgets pour comparer les valeurs.

4.3 BUDGET SELON TABLE SINAPI

Le budget issu de la table SINAPI est, forcément, l’essentiel des travaux. Les données analysées se réfèrent au mois de mai 2020. En adoptant un seul critère basé sur SINAPI, tous les éléments de l’enquête ont été laissés dans une seule unité de mesure entre les tableaux, ne modifiant que les valeurs de l’enquête dans la ville. Le tableau 35 montre comment les données ont été distribuées, ceci faisant partie du début du budget.

Tableau 35 – Budget selon tableau SINAPI

| BUDGET DE LA TABLE SINAPI-PE | ||||||

| CODE | CONTRIBUTIONS | UNITÉ | MONTANT | COÛT UNITAIRE | COÛT TOTAL | |

| LOCATION TRAVAIL | R$ 347,03 | |||||

|

4509 |

PLANCHE EN BOIS NON PLAQUÉ *2.5 X 10 CM (1 X 4 “) PINUS, MIXTE OU ÉQUIVALENT RÉGIONAL |

M |

33,22 |

R$ |

3,24 |

R$ 107,63 |

| 5069 | CLOU EN ACIER POLI AVEC TÊTE 17 X 27 (2 1/2 X 11) | KG | 6,7044 | R$ | 12,08 | R$ 80,99 |

|

4433 |

MORCEAUX DE BOIS NON PLAI *7.5 X 7.5* CM (3 X 3″) MAÇARANDUBA, ANGELIM OU ÉQUIVALENT RÉGIONAL |

M |

24,915 |

R$ |

5,81 |

R$ 144,76 |

|

43132 |

FIL RECUIT 16 BWG, D = 1,60 MM (0,016 KG/M) OU 18 BWG, D = 1,25 MM (0,01 KG/M) |

KG |

1,20 |

R$ |

11,38 |

R$ 13,66 |

Source : Auteur propre (2020).

Les entrées pour la location de l’œuvre selon le tableau SINAPI ont coûté un total de 347,03 R$, en mai 2020. Pour toutes les compositions, le coût total de l’œuvre s’est terminé selon le tableau 36.

Tableau 36 – Budget total des coûts selon le tableau SINAPI

| BUDGET DE LA TABLE SINAPI-PE | |

| COÛT TOTAL | R$ 35.149,26 |

Source : Auteur propre (2020).

4.4 ÉTUDE DE MARCHÉ À GARANHUNS

L’étude de marché à Garanhuns a été réalisée auprès de trois fournisseurs différents, pour ensuite calculer la médiane, dont la valeur serait incluse dans le budget. Pour recenser le coût de l’intrant, l’unité de mesure considérée était celle de la table SINAPI. Les données ont été organisées selon le tableau 37.

Tableau 37 – Étude de marché Garanhuns/PE

| ARTICLE | CONTRIBUTIONS | UN | FOURNISSEUR 1 | FOURNISSEUR 2 | FOURNISSEUR 3 | MEDIANA |

| 1 | ACIER CA 50, 8.0 MM, REBAD | KG | R$ 4,10 | R$ 4,19 | R$ 5,20 | R$ 4,19 |

Source : Auteur propre (2020).

4.5 BUDGET SELON TABLEAU RECHERCHE A GARANHUNS

Avec l’enquête sur les matériaux réalisée, les valeurs des intrants recherchés chez trois fournisseurs et le calcul des médianes conclu, le tableau budgétaire se référant à la ville de Garanhuns a été assemblé, afin de trouver le coût final des travaux et effectuer la comparaison avec le tableau basé sur SINAPI. Dans le tableau 38, tel que présenté précédemment, un extrait du budget est présenté, indiquant les apports pour la location de l’œuvre.

Tableau 38 – Budget du bail de travail selon le tableau de recherche à Garanhuns

| TABLEAU BUDGETAIRE | |||||

| CODE SINAPI- PE |

CONTRIBUTIONS |

UNITÉ |

MONTANT |

COÛT UNITAIRE | COÛT TOTAL |

| LOCATION TRAVAIL | R$ 511,99 | ||||

|

4509 |

PLANCHE EN BOIS NON AJUSTÉE *2.5 X 10 CM (1 X 4″) PINUS, MIXTE OU ÉQUIVALENT RÉGIONAL |

M |

33,22 |

R$ 4,09 |

R$ 135,87 |

| 5069 | CLOU EN ACIER POLI AVEC TÊTE 17 X 27 (2 1/2 X 11) | KG | 6,7044 | R$ 13,50 | R$ 90,51 |

|

4433 |

PIÈCE DE BOIS NON AJUSTÉE *7.5 X 7.5* CM (3 X 3″) MAÇARANDUBA, ANGELIM OU ÉQUIVALENT RÉGIONAL |

M |

24,915 |

R$ 10,90 | R$ 271,57 |

|

43132 |

FIL RECUIT 16 BWG, D = 1,60 MM (0,016 KG/M) OU 18 BWG, D = 1,25 MM (0.01KG/M) |

KG |

1,20 |

R$ 11,70 | R$ 14,04 |

Source : Auteur propre (2020).

Les coûts de location de l’œuvre avec les valeurs obtenues dans la ville étaient de 511,99 R$. Le tableau 39 indique le coût total des travaux.

Tableau 39 – Budget total des coûts selon le tableau de recherche à Garanhuns/PE

| TABLEAU BUDGETAIRE GARANHUNS-PE | |

| COÛT TOTAL | R$ 31.050,54 |

Source : Auteur propre (2020).

4.6 COMPARAISON DES RÉSULTATS

Les résultats obtenus avec les deux budgets, le tableau SINAPI et l’enquête à Garanhuns, ont été comparés du point de vue total, pour calculer la différence entre eux, comme décrit dans le tableau 40.

Tableau 40 – Différence entre les budgets

| DIFFÉRENCE ENTRE LES BUDGETS | |

| FRAIS | TOTAL |

| SINAPI MAIO | R$ 35.149,26 |

| GARANHUNS | R$ 31.050,54 |

| DIFFÉRENCE | R$ 4.098,72 |

Source : Auteur propre (2020).

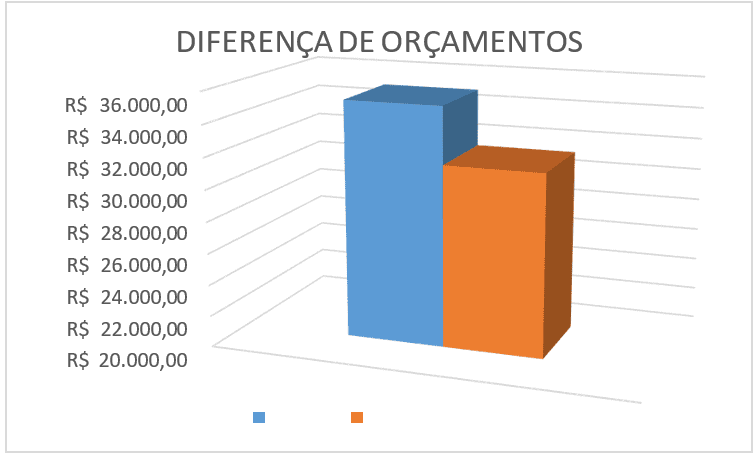

La différence en question entre les deux budgets était de 4 098,72 reais (quatre mille quatre-vingt-dix-huit reais et soixante-douze cents). Le coût dans la ville de Garanhuns était inférieur au tableau SINAPI, en se rappelant que sa base de recherche se trouve dans la région métropolitaine de Recife/PE.

Une autre manière de représenter la différence peut être vue dans le graphique 1, dont la barre bleue indique le coût se référant à la table SINAPI et la barre orange indique le coût se référant à la recherche locale.

Graphique 1 – Différence graphique totale entre les budgets

La différence entre les valeurs étant explicite, il est facile d’identifier la variation qui existe pour faire une cotation avec SINAPI. Cependant, avec une analyse comparative du pourcentage de résultats, on a remarqué que les deux budgets ne varient pas dans de grandes proportions, comme indiqué ci-dessous. On observe que la différence de coût des deux budgets analytiques pour le projet standard proposé était de 11,661%. Le tableau 41 montre également la différence de coût par mètre carré de surface construite entre les deux cotations. Cette différence est assez moyenne.

Tableau 41 – Ecart entre budgets et coût au m²

| SINAPI | GARANHUNS/PE | |

| COÛT TOTAL | R$ 35.149,26 | R$ 31.050,54 |

| DIFFÉRENCE | R$ 4.098,72 | |

| VARIATION % | 11,661% | |

| COÛT M² (MATÉRIEL) | R$ 175,746 | R$ 155,252 |

Source : Auteur propre (2020).

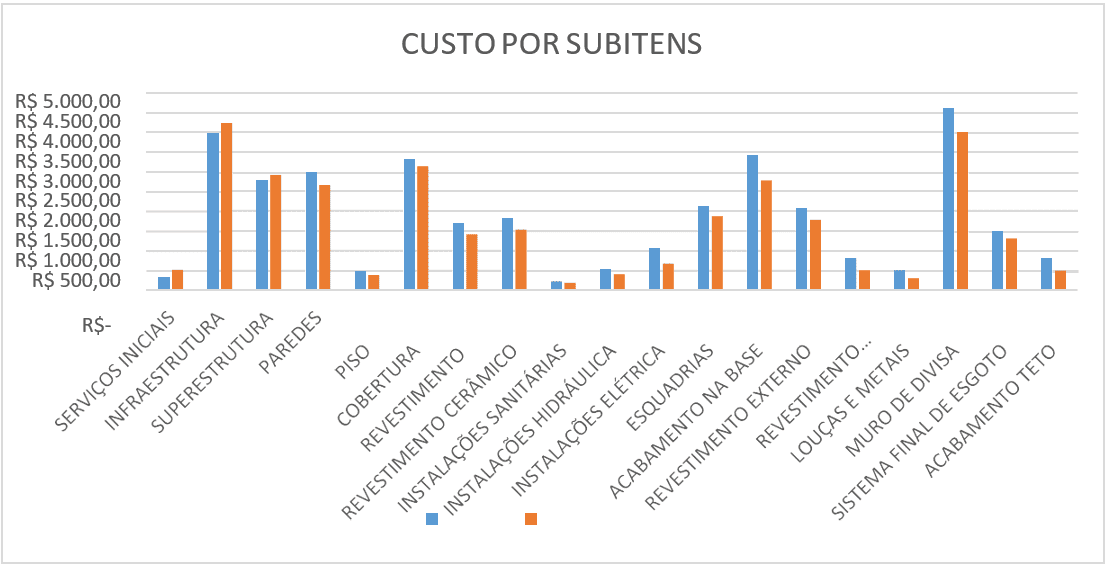

Pour comprendre comment les variations des valeurs budgétaires se sont comportées, le graphique 2 montre la différence entre chaque sous-poste.

Graphique 2 – Écart total graphique entre les sous-postes du budget analytique

Dans la répartition ci-dessous, le tableau 42 présente les valeurs de chaque cotation, séparées par composition, et le calcul des différences en reais et en pourcentage.

Tableau 42 – Différence entre les budgets SINAPI x Garanhuns

| BUDGET ANALYTIQUE | |||||||

| SOUS-POINTS | SINAPI | GARANHUNS/PE | DIFFÉRENCE EN REAIS | % | |||

| Services initiaux | R$ | 347,03 | R$ | 511,99 | -R$ | 164,96 | 47,53% |

| Infrastructure | R$ | 3.978,10 | R$ | 4.231,58 | -R$ | 253,48 | 6,37% |

| Superstructure | R$ | 2.782,91 | R$ | 2.917,45 | -R$ | 134,54 | 4,83% |

| Des murs | R$ | 2.991,24 | R$ | 2.657,78 | R$ | 333,46 | -11,15% |

| Sol | R$ | 472,82 | R$ | 378,26 | R$ | 94,55 | -20,00% |

| Toit | R$ | 3.320,80 | R$ | 3.135,44 | R$ | 185,36 | -5,58% |

| Enrobage | R$ | 1.705,22 | R$ | 1.411,69 | R$ | 293,53 | -17,21% |

| Revêtement céramique | R$ | 1.824,51 | R$ | 1.525,16 | R$ | 299,35 | -16,41% |

| Installations sanitaires | R$ | 223,91 | R$ | 184,54 | R$ | 39,37 | -17,58% |

| Installations hydrauliques | R$ | 526,72 | R$ | 405,29 | R$ | 121,43 | -23,05% |

| Installations électriques | R$ | 1.075,72 | R$ | 665,25 | R$ | 410,48 | -38,16% |

| Châssis de fenêtre | R$ | 2.133,67 | R$ | 1.873,78 | R$ | 259,89 | -12,18% |

| Finition du piètement | R$ | 3.415,05 | R$ | 2.777,88 | R$ | 637,16 | -18,66% |

| Revêtement externe | R$ | 2.081,06 | R$ | 1.779,19 | R$ | 301,87 | -14,51% |

| Revêtement décoratif | R$ | 818,87 | R$ | 495,85 | R$ | 323,02 | -39,45% |

| Vaisselle et métaux | R$ | 505,08 | R$ | 297,46 | R$ | 207,62 | -41,11% |

| Mur d’enceinte | R$ | 4.623,98 | R$ | 4.002,95 | R$ | 621,03 | -13,43% |

| Système d’égout final | R$ | 1.498,07 | R$ | 1.311,64 | R$ | 186,42 | -12,44% |

| Finition plafond | R$ | 824,49 | R$ | 487,35 | R$ | 337,14 | -40,89% |

| TOTAL | R$ | 35.149,26 | R$ | 31.050,54 | R$ | 4.098,72 | -11,661% |

Source : Auteur propre (2020).

Comme vous pouvez le voir dans le graphique 2, avec toutes les valeurs et comparaisons, il est clair quels sous-éléments avaient un coût plus élevé dans la ville de Garanhuns, à savoir les services initiaux, l’infrastructure et la superstructure.

La recherche effectuée entre SINAPI dans l’État de Pernambuco et la ville de Garanhuns/PE avait une différence importante, cependant, certains éléments avaient une augmentation considérable dans le tableau fourni par Caixa Econômica Federal, suggérant une recherche complémentaire.

Avec peu de mouvement dans le pays, justifié par la pandémie de SRAS-Cov-2, certains secteurs ont connu une baisse de production et, consécutivement, une augmentation du coût de leurs intrants. Pour juste cause, le tableau 43 représente la différence entre le budget préparé avec les valeurs SINAPI-PE, en mai 2020, et les valeurs retirées de SINAPI-PE pour le mois de janvier 2020.

Tableau 43 – Différence entre les budgets SINAPI mai x SINAPI janvier 2020

| BUDGET ANALYTIQUE | |||||||

| SOUS-POINTS | SINAPI PEUT | SINAPI JANVIER | DIFFÉRENCE EN REAIS | % | |||

| Prestations initiales | R$ | 347,03 | R$ | 330,65 | R$ | 16,38 | 4,72% |

| Infrastructure | R$ | 3.978,10 | R$ | 3.888,72 | R$ | 89,38 | 2,25% |

| Superstructure | R$ | 2.782,91 | R$ | 2.738,45 | R$ | 44,47 | 1,60% |

| Des murs | R$ | 2.991,24 | R$ | 2.879,36 | R$ | 111,88 | 3,74% |

| Sol | R$ | 472,82 | R$ | 453,15 | R$ | 19,67 | 4,16% |

| Toit | R$ | 3.320,80 | R$ | 3.291,07 | R$ | 29,73 | 0,90% |

| Enrobage | R$ | 1.705,22 | R$ | 1.675,84 | R$ | 29,38 | 1,72% |

| Revêtement céramique | R$ | 1.824,51 | R$ | 1.820,77 | R$ | 3,74 | 0,21% |

| Installations sanitaires | R$ | 223,91 | R$ | 228,55 | -R$ | 4,64 | -2,07% |

| Installations hydrauliques | R$ | 526,72 | R$ | 524,47 | R$ | 2,25 | 0,43% |

| Installations électriques | R$ | 1.075,72 | R$ | 1.064,80 | R$ | 10,92 | 1,02% |

| Châssis de fenêtre | R$ | 2.133,67 | R$ | 2.085,09 | R$ | 48,58 | 2,28% |

| Finition du piètement | R$ | 3.415,05 | R$ | 3.425,57 | -R$ | 10,52 | -0,31% |

| Revêtement externe | R$ | 2.081,06 | R$ | 2.091,09 | -R$ | 10,03 | -0,48% |

| Revêtement décoratif | R$ | 818,87 | R$ | 818,87 | R$ | 0,00 | 0,00% |

| Vaisselle et métaux | R$ | 505,08 | R$ | 497,59 | R$ | 7,49 | 1,48% |

| Mur d’enceinte | R$ | 4.623,98 | R$ | 4.483,10 | R$ | 140,88 | 3,05% |

| Système d’égout final | R$ | 1.498,07 | R$ | 1.452,37 | R$ | 45,70 | 3,05% |

| Finition plafond | R$ | 824,49 | R$ | 828,62 | -R$ | 4,12 | -0,50% |

| TOTAL | R$ | 35.149,26 | R$ | 34.578,14 | R$ | 571,12 | 1,62% |

Source : Auteur propre (2020).

Le tableau 43 évalue la différence entre les budgets, en analysant qu’il y a eu une augmentation de 1,62% du total entre les mois de janvier et mai. Représentant une augmentation de R$ 571,12.

Pour référence du coût d’une résidence, il y a le Coût Unitaire de Base (CUB), dont la valeur est définie par le coût/m². Le tableau 44 met en corrélation les valeurs trouvées à partir des citations de cet ouvrage et de la référence.

Tableau 44 – Différence de coût/m²

| RECHERCHE | COÛT TOTAL | COÛT/M² |

| SINAPI | R$ 26.946,15 | R$ 587,70 |

| GARANHUNS/PE | R$ 26.551,57 | R$ 579,09 |

| CUB | R$ 30.908,86 | R$ 674,13 |

| SUPERFICIE RÉELLE (m²) | 45,85 |

Source : Auteur propre (2020).

La valeur de CUB/m² est de 674,13 R$, se référant uniquement aux compositions de matériaux pour le type de travail choisi pour l’analyse de ce travail. Publiées en janvier 2020 par l’Union de l’industrie de la construction civile de Pernambuco, il s’agit des données les plus proches pour le mois de mai, car il n’y avait aucune publication précédente sur son site Web.

Considérant que le budget des matériaux n’incluait pas 100% des articles internes du ménage, les valeurs trouvées sont pertinentes proches de celles de la CUB.

5. CONSIDÉRATIONS FINALES

La recherche visait à étudier les valeurs fournies par SINAPI, pour la conception d’une résidence de bas niveau, par rapport aux valeurs obtenues dans la municipalité de Garanhuns/PE. Lors de la préparation du budget analytique, une résidence unifamiliale de 45,85 m² a été analysée en mai 2020.

Les valeurs SINAPI étant une médiane de trois fournisseurs différents, il a fallu rechercher trois valeurs en Garanhuns, pour trouver la médiane et faire la comparaison entre les budgets.

Lors du démarrage de la conférence sur les coûts unitaires des matériaux, il a été identifié comment ceux-ci peuvent interférer dans chaque étape de service des travaux. Les matériaux avaient des services qui ont entraîné des coûts plus élevés que ceux présentés par SINAPI, cependant, la plupart d’entre eux étaient inférieurs.

Avec la comptabilisation de tous les coûts des intrants, la comparaison du coût total des travaux entre les deux budgets analytiques a été effectuée. Pour SINAPI, la valeur a clôturé à 35 149,26 R$, et pour la municipalité de Garanhuns, la valeur a clôturé à 31 050,54 R$. Cela représente une différence de 11,66 %, considérée comme admissible lorsqu’elle est évaluée sur un barème des coûts totaux d’un ouvrage, et dans l’existence de pertes imprévues de matériaux lors de l’exécution des travaux.

Le matériel d’obtention d’un budget proposé par SINAPI, qui décline ses valeurs à l’échelle nationale, est un bon outil budgétaire. Par conséquent, les objectifs de ce travail de fin de cours ont été atteints. Il est conclu que la table SINAPI peut être utilisée pour des projets dans la municipalité de Garanhuns, à l’intérieur de Pernambuco, de manière sûre et fiable dans son ensemble, à condition qu’il soit identifié qu’il existe une lacune et des déchets inattendus.

Comme suggestion de travaux futurs, superposez dans une autre commune, dans une autre région, cette même méthodologie pour le projet de référence utilisé dans ce travail, qui peut être composé avec le budget de la main-d’œuvre. Et enfin, comparez les coûts totaux avec lesquels ils sont stipulés par SINAPI à Pernambuco.

RÉFÉRENCES

ASSOCIAÇÃO BRASILEIRA DE NORMAS TÉCNICAS. NBR 12.721. (Avaliação de custos unitários e preparo de orçamento de construção para incorporação de edifício em condomínio). Rio de Janeiro: 2006.

CAIXA ECONÔMICA FEDERAL. Manual de metodologia e conceitos. SINAPI (Sistema Nacional de Pesquisa de Custos e Índices da Construção Civil). Disponível em: <http://www.caixa.gov.br/Downloads/sinapi-manual-de-metodologias-e conceitos/Livro1_SINAPI_Metodologias_e_Conceitos_8_Edicao.pdf>. Acesso em: 29 Jun. 2021.

CAIXA ECONÔMICA FEDERAL. SINAPI (Sistema Nacional de Pesquisa de Custos e Índices da Construção Civil). Disponível em: < http://www.caixa.gov.br/poderpublico/apoiopoderpublico/sinapi/Paginas/default.aspx>. Acesso em: 17 Abr. 2021.

INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA – IBGE. Sistema nacional de pesquisa de custos e índices da construção civil: métodos de cálculo / IBGE, Coordenação de Índices de Preços. – Rio de Janeiro: IBGE, 2017.

MATTOS, A. D. Planejamento e Controle de Obras. São Paulo: Editora Pini, 2010. Pernambuco: SINDUSCON-PE, 2020. Disponível em: <http://www.sindusconpe.com.br/servicos/cub>. Acesso em: 25 Mar. 2021.

TRIBUNAL DE CONTAS DA UNIÃO (TCU). Acórdão Nº 2622/2013. Disponível em: <https://licitacoes.ufsc.br/files/2014/10/Acórdão-2622-2013-BDI.pdf> Acesso em: 22 Maio 2021.

TRIBUNAL DE CONTAS DA UNIÃO (TCU). Obras públicas – recomendações básicas para a contratação e fiscalização de obras de edificações públicas. Disponível.em:<https://portal.tcu.gov.br/lumis/portal/file/fileDownload.jsp?fileId=8A81 82A15232A37901529D259F061157 >. Acesso em: 28 Mar. 2021

ANNEXE – NOTE DE BAS

4. Sistema Nacional de Pesquisa de Custos e Índices da Construção Civil (SINAPI).

5. Câmara Brasileira de Indústria da Construção (CBIC).

6. Sindicato da Indústria da Construção Civil (SINDUSCON).

7. Instituto Brasileiro de Geografia e Estatística (IBGE).

8. Tribunal de Contas da União (TCU).

9. Banco Nacional de Habitação (BNH).

10. Fundo de Garantia do Tempo de Serviço (FGTS).

11. Sistema de Custos Referenciais de Obra (SICRO).

12. Fundação Nacional da Saúde (FUNASA).

13. Patrimônio Histórico e Artístico (IPHAN).

14. Instituto de Colonização e Reforma Agrária (INCRA).

[1] Diplômé en Génie Civil.

[2] Diplômé en Génie Civil.

[3] Diplômé en Génie Civil.

Soumis : Juillet 2021.

Approuvé : Décembre 2021.