ARTIGO ORIGINAL

SANTOS, Vilma da Silva [1]

SANTOS, Vilma da Silva. A importância da auditoria diante fraudes ocorridas no Brasil durante a pandemia COVID-19: Um estudo de caso. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 06, Ed. 05, Vol. 12, pp. 140-160. Maio de 2021. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/saude/fraudes-ocorridas

RESUMO

Este estudo de caso tem como objetivo geral avaliar as possíveis irregularidades existentes durante a pandemia COVID-19, enfatizando a importância do auditor em serviços hospitalares neste contexto. Para isso utilizamos dados obtidos no portal da transparência durante a pandemia do COVID-19 para o estudo de caso e procedemos com uma revisão de literatura. As análises estatísticas foram elaboradas utilizando o software SPSS 25.0. Neste trabalho, observamos que quase 742 milhões de reais referente à compra de insumos relacionados à saúde não estão bem discriminados, isto corresponde a quase metade das despesas referentes ao Ministério da Saúde (49%, p<0.05, Mann-Whitney test). A ausência de licitação pode ter afetado estas despesas. É importante destacar que o auditor em serviços hospitalares pode participar na realização de licitações, importante especialmente em períodos de crise. Em segundo lugar, observa-se uma despesa de mais de 513 milhões com insumos biotecnológicos (34%, p<0.05, Mann-Whitney test). Os investimentos com insumos biotecnológicos também precisam estar mais especificados com o intuito de reduzir a probabilidade de ocorrer fraudes. O papel do auditor se destaca, descriminando estes investimentos, por exemplo, a contratação de profissionais, desenvolvimento de aplicativos e manutenção de máquinas. Por fim, despesas relacionadas com o ministério da cidadania e economia, incluindo assistência social e encargos públicos foram significativamente superiores às despesas associadas com o ministério da saúde e educação, especialmente em abril de 2020 (p<0.05, Mann-Whitney test). Portanto concluímos que as inconsistências entre os valores empenhados e pagos envolvendo os ministérios e funções públicas no início de 2020, assim como a ausência de dados importantes no portal da transparência do governo federal, podem repercutir em irregularidades e fraudes observadas na atual pandemia da COVID-19.

Palavras-Chaves: Auditoria, COVID-19, Ministério da Saúde, Irregularidades.

INTRODUÇÃO

A pandemia causada pelo SARS-CoV-2 afetou significativamente a economia mundial, causado um impacto financeiro na vida de milhares de cidadãos que tiveram seus empregos e rendas afetadas durante a pandemia COVID-19 (CAMARA E BRANDÃO, 2020). Durante esta pandemia, houve diversas suspeitas de fraudes e superfaturamentos envolvendo a compra e distribuição de insumos para hospitais, postos de vacinação, laboratórios, entre outros. Nesse contexto, o Portal da Transparência, de responsabilidade da Controladoria-Geral da União se faz importante na especificação de alguns orçamentos federais associados com a pandemia causada pelo coronavírus no Brasil (MARTINS E DE SOUZA, 2013).

Bilhões de reais já foram destinados aos fundos estaduais de saúde, incluindo à atenção especializada à saúde. Os dados das consultas “Despesas Públicas” e “Orçamento” são atualizados frequentemente no Portal da Transparência através dos órgãos governamentais como o DATAPREV. Faz-se necessário a clara transparência dos orçamentos, reunindo e disponibilizando dados a respeito de todos os investimentos realizados pelo governo. Além disso, é importante apresentar dados em linguagem cidadã para simplificar o entendimento sobre os dados fornecidos e identificar, o mais próximo possível, o favorecido final dos recursos públicos federais (NAZÁRIO et al., 2012). No entanto, uma nova lei foi aprovada em 2020 (13.979/2020) com o objetivo de acelerar a compra dos recursos relacionados à saúde durante a pandemia COVID-19 no país. Essa lei prevê a dispensa de licitação temporária, a qual pode trazer sérias consequências financeiras advindas de irregularidades (BARBOSA, 2012).

Nesse contexto, o auditor em serviços da saúde desempenha um papel crucial na identificação de fraudes, sendo especialmente relevante na avaliação de diversos produtos e serviços em meios hospitalares, orientando os profissionais da saúde a tomarem as condutas apropriadas a depender do meio em que estão inseridos. Portanto, o auditor hospitalar verifica se as ações desempenhadas estão de acordo com o planejamento realizado, otimizando a utilização dos recursos disponíveis através da redução dos custos e dessa forma, contribuindo para uma prestação de serviço eficiente. A auditoria hospitalar aplica técnicas administrativas, procedimentos, protocolos, análise de prontuários, entre outras estratégias para avaliar o desempenho dos serviços (DE ANDRADE E SICHESKI, 2013).

Um exemplo de empresa especializada no serviço de auditoria hospitalar é a Empresa Brasileira de Serviços Hospitalares (EBSERH). As sedes dos departamentos de auditoria da EBSERH, localizadas em Brasília, gerenciam os serviços das demais filiais, as quais podem atuar de forma imparcial e independente uma da outra. A EBSERH e outras empresas de auditorias em serviços hospitalares se destacam por fazerem o uso apropriado dos recursos tecnológicos existentes disponíveis, atuando com eficiência e ética (DOS SANTOS GOMES, 2016) Nesse contexto, o corpo de T.I do DATAPREV (entre outras atividades) atua desenvolvendo ferramentas tecnológicas que visam melhorar os serviços de auditoria, trazendo grandes benefícios para a sociedade (Y RODRIGUEZ E VIEIRA, 2017).

O auditor em serviços hospitalares pode participar ativamente na verificação de possíveis fraudes durante a pandemia COVID-19. Neste cenário de elevada incerteza e volatilidade, a Auditoria Interna assume um papel determinante para as organizações públicas e privadas. A auditoria interna, de acordo com o mais recente Relatório Anual da Association of Certified Fraud Examiners (ACFE), é a segunda fonte mais importante de detecção de Fraudes. Em um cenário da economia privada, as empresas particulares têm de lidar continuamente com inúmeras dúvidas relacionadas com aspectos éticos, problemas operacionais, redução dos lucros e aumento das dívidas, entre outros, resultando em uma série de decisões arriscadas a serem tomadas (WELLS, 2003; COFFIN, 2003).

Por motivos de responsabilidade social e de preparação para o pós-crise, a maioria das empresas decidiu preservar o capital humano em uma primeira etapa do surto de propagação do novo coronavírus. Mas, à medida que os governos estendem o isolamento e flexibilizam as regulamentações relativas à lay-off, muitas empresas não têm encontrado outra alternativa a não ser cortar custos e despesas, incluindo a redução de salários e da carga horária e, em casos mais extremos, postos de trabalho, especialmente aqueles relacionados a funções que não geram receitas diretas, como os setores administrativos, o que pode afetar as estruturas de controle interno, inclusive os processos de conformidade ética (BILHIM et al., 2015).

Em um cenário público, alguns governos modificou o formato de adquirir serviços e insumos relacionados à saúde, obtendo produtos e reformando unidades de saúde de forma emergencial para lidar com a pandemia COVID-19. Além disso, diversas instituições privadas realizaram grandes campanhas de doações com o objetivo de reduzir os impactos da pandemia. Neste cenário, a COVID-19, seus efeitos e respostas dadas pelas organizações podem resultar em um “surto” de fraudes. O modelo clássico do Triângulo da Fraude de Cressey (pressão, oportunidade, racionalização) ajuda a explicar, de forma simples, por que, neste momento, funcionários públicos, executivos e outros funcionários estão mais propensos a violar leis e regulamentos, bem como políticas, procedimentos e controles internos organizacionais durante a pandemia COVID-19 (DE SOUZA E DE ALMEIDA, 2021).

Diante do exporto anteriormente, este trabalho procederá com um estudo de caso utilizando dados do portal da transparência do governo Federal, avaliando a tendência de ocorrer fraudes durante a pandemia COVID-19 e enfatizando a importância do auditor em serviços hospitalares neste contexto.

METODOLOGIA

A metodologia utilizada neste trabalho se consistiu em um estudo de caso e revisão da literatura. O estudo de caso incluiu dados obtidos online no portal da transparência (Portal da transparência (portaltransparencia.gov.br). Especificamente, consultamos despesas federais dirigidas ao combate do novo coronavírus. Avaliamos dados de contratos governamentais, comparamos alguns investimentos relacionado com os ministérios em geral e investimentos relacionados aos insumos de saúde, discutido as informações encontradas com base em evidências. É importante destacar que estudos de caso relacionado a este tema em especial ainda não foram realizados. Os valores obtidos foram compilados no programa Excel e preços representados em dólar foram convertidos em real utilizando a cotação referente ao dia da compra ou contratação do serviço. Utilizou-se o software SPSS 26.0 para a elaboração de gráficos e análises estatísticas referente as despesas do governo. O Mann-Whitney test foi utilizado para verificar se existem diferenças estatísticas entre os grupos e um p valor menor do que 0.05 foi considerado como estatisticamente significante.

A busca na literatura qualitativa incluiu os termos MESH (auditoria, COVID-19, auditor, orçamento, despesas, faturamento, irregularidades, fraudes). Foram consultados artigos e notícias nacionais para obtenção das informações acerca das irregularidades durante a pandemia. É importante destacar que trabalhos sobre este tema ainda não foram identificadas na PROSPERO, desta forma procedemos com a avaliação da importância da auditoria em serviços hospitalares durante a atual pandemia da COVID-19.

RESULTADOS E DISCUSSÃO

DETALHAMENTO DE DESPESAS RELACIONADAS COM A SAÚDE E COMPARATIVO ENTRE OS VALORES ORÇAMENTÁRIOS DOS MINISTÉRIOS

Em relação aos recursos dirigidos ao Ministério da Educação, inicialmente observa-se que reservas de contingência estão sendo dirigidas aos pesquisadores nacionais para o enfrentamento de emergências relacionadas ao coronavírus, onde a maioria dos recursos está empenhada para compra de reagentes, seringas, animais de laboratório, equipamentos laboratoriais, entre outros. De fato, centenas de pesquisadores em todo o país estão focados em estudar diversos aspectos relacionados com a infecção, incluindo fármacos para controlar a disseminação e propagação do vírus, vacinação da população e patofisiologia da COVID-19. Pesquisadores são custeados por meio de programas governamentais de incentivo à ciência, incluindo FAPESP, CNPq e CAPES.

No entanto, auditores públicos do DATAPREV observaram que alguns bolsistas de instituições federais, assim como estagiários e outros trabalhadores formais receberam o auxílio emergencial, que deveria ser destinado apenas a desempregados ou trabalhadores informais (sem renda ou com renda significativamente reduzida) no período da pandemia. No entanto, na segunda rodada do auxílio emergencial, bolsistas CNPq e CAPES foram excluídos do calendário de pagamento, enquanto bolsistas FAPESP e muitos estagiários permaneceram recebendo o auxílio. Esta foi uma das primeiras fraudes observadas durante o período de pandemia.

Em relação aos recursos dirigidos ao Ministério da Defesa, reservas de contingência também foram direcionadas ao Comando do Exército para defesa nacional durante o enfrentamento da propagação do coronavírus. Estes recursos foram utilizados para compra de material de consumo, material médico hospitalar, equipamentos de proteção individual, entre outros. Diversos estados foram favorecidos com estes insumos, no entanto, auditores também observaram que membros do exército também estavam fazendo o uso do auxílio emergencial de forma inapropriada.

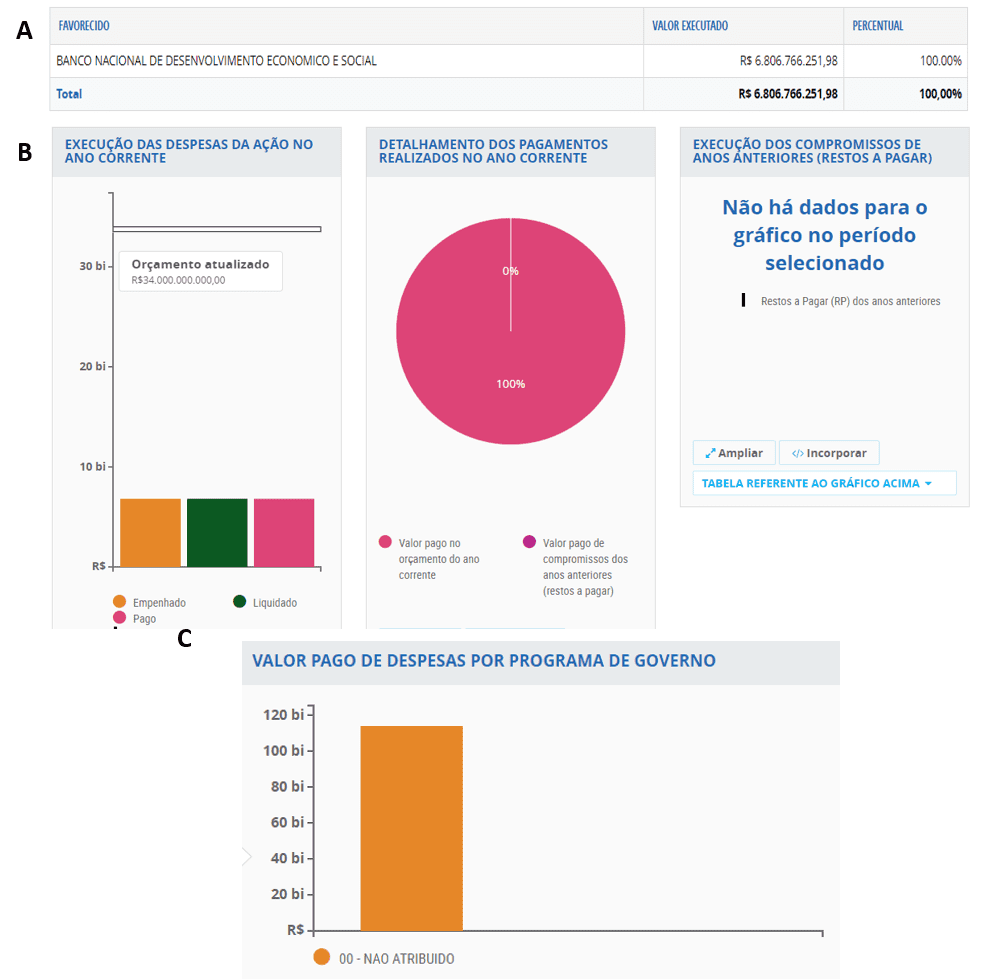

É importante também destacar que quase 2 bilhões foram destinados ao Ministério da Saúde, onde mais de um milhão foi destinado à Fundação Butantã (46,81% do orçamento destinado Ministério da Saúde). No entanto, o portal da transparência não especifica estes valores, o que pode favorecer fraudes. Nesse sentido, é necessário discriminar os investimentos com reagentes, seringas, salários dos profissionais, entre outros, já que grande parte dos recursos financeiros do Ministério da Saúde foi dirigida ao instituto Butantã. Já o Ministério da Economia tem como principal favorecido o Banco Nacional de Desenvolvimento Econômico e Social; no entanto é necessário um maior detalhamento de como ocorre estes pagamentos (Fig. 1A). Além disso, não há dados quantitativos sobre a distribuição por programas orçamentários (Fig. 1B) e alguns gráficos referentes a valores pagos, liquidados e empenhados também não estão disponíveis (Fig. 1C). Dessa forma, avaliamos quais as principais despesas relacionadas com o Ministério da Saúde (Fig. 2), apontando possíveis lacunas existentes no portal da transparência do governo federal.

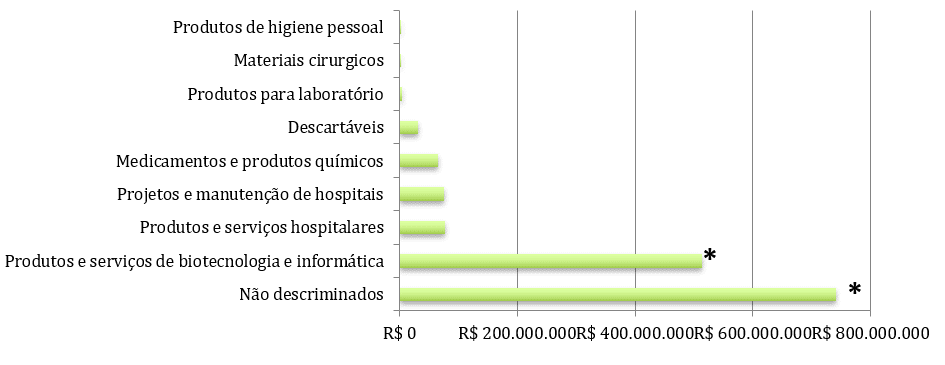

A figura 2 mostra que quase 742 milhões de reais referente a compra de insumos relacionados a saúde não estão bem discriminados, isto corresponde a quase metade das despesas referentes ao Ministério da Saúde (49%, p<0.05 em comparação com outras despesas; Mann-Whitney test). Observamos também que este valor estava exposto em dólares no portal da transparência; de fato, a compra de insumos em empresas estrangeiras resulta em uma grande despesa para o governo, já que o real se encontra em grande desvalorização em relação ao dólar. A ausência de licitação também pode ter afetado estas despesas. É importante destacar que o auditor em serviços hospitalares pode atuar na realização de licitações de alta qualidade, importante especialmente em períodos de crise econômica.

Em segundo lugar, observamos um gasto de mais de 513 milhões com insumos biotecnológicos (34%, p<0.05 em comparação com outros gastos; Mann-Whitney test). Os insumos biotecnológicos adquiridos também precisam estar mais bem especificados com o intuito de reduzir a probabilidade de ocorrer fraudes. Mais uma vez o papel do auditor se destaca neste sentido, descriminando estes investimentos com tecnologias, por exemplo, contratação de profissionais, desenvolvimento de aplicativos, manutenção de máquinas e computadores.

Produtos e serviços hospitalares (incluindo principalmente aparelhos de ventilação) além de projetos e manutenção de hospitais também corresponderam a uma alta proporção dos investimentos relacionados ao ministério da saúde, no entanto, não observados um gasto significativo neste caso (10,13%, p>0.05 em comparação com outros gastos, Mann-Whitney test). Não obstante a isto, as despesas com hospitais e laboratórios (produtos e serviços) deveriam corresponder a um dos maiores investimentos em uma situação de pandemia.

Portanto, observou-se que em geral, os insumos relacionados com a saúde adquiridos pelo Brasil estão razoavelmente discriminados, (entre ele, materiais hospitalares, produtos para laboratório, medicamentos, produtos de higiene, entre outros). No entanto, alguns produtos ou serviços precisam estar mais claramente descritos (Fig. 2), uma vez que o auditor necessita de informações detalhadas para proceder com avaliações rigorosas e propor medidas cabíveis e especificas para cada caso. Nesse contexto, é essencial que o auditor avalie quais são os produtos e serviços hospitalares que representam as maiores despesas para o governo, para que assim possa tomar medidas importantes de redução de custos, verificando ao mesmo tempo se estes investimentos estão sendo realizados de forma correta e se existem algum valor faltante ou inconsistente.

Figura 1: Ausência de dados no portal da transparência. A) As despesas relacionadas com o Banco Nacional de Desenvolvimento Econômico e Social não foram discriminadas. B) As despesas pagas, empenhadas e liquidadas não foram atualizadas. Sem detalhamento dos pagamentos realizados no ano corrente e sem gráficos referentes à execução dos compromissos de anos anteriores que restam pagamento. C) Ausência de dados sobre atribuições de valores pagos por programa federal.

Figura 2: Despesas relacionadas com o Ministério da Saúde em 2020 (autoria própria). *p<0.05 (Mann-Whitney test)

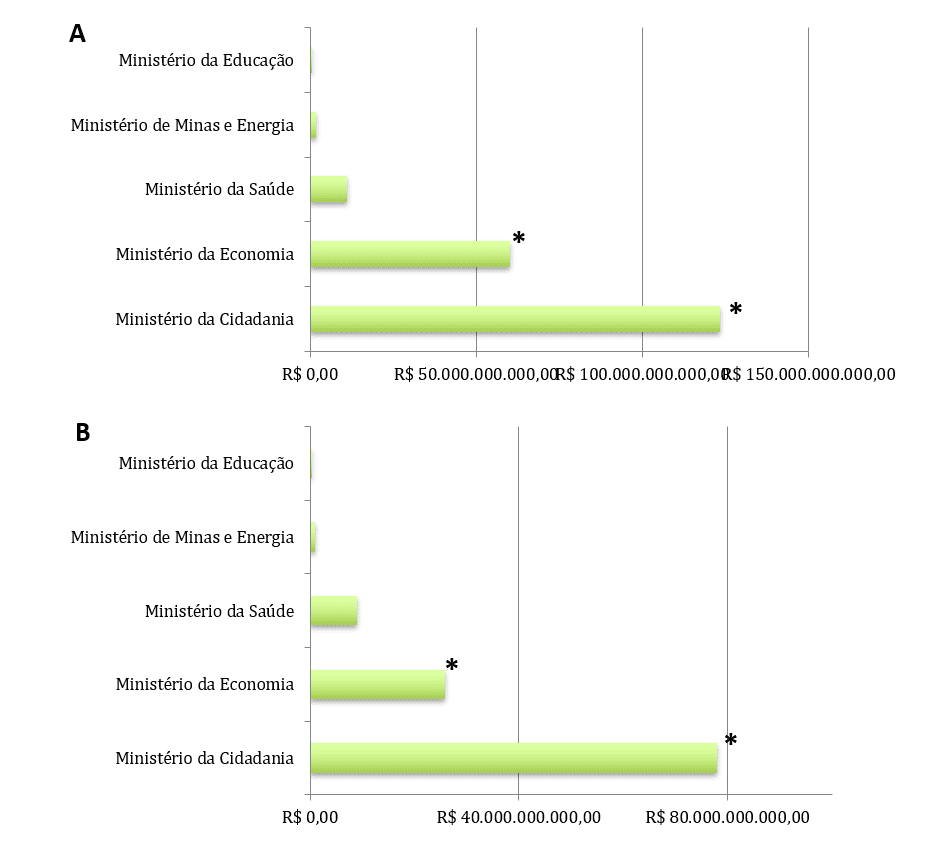

Em relação ao comparativo das despesas entre os ministérios durante o período da pandemia causada pelo SARS-CoV-2, observa-se que há uma grande discordância entre os valores empenhados e pagos (p<0.05; Mann-Whitney test; Fig.3), sugerindo algumas irregularidades nos pagamentos. Por exemplo, mais de 123 bilhões de reais foram empenhados ao ministério da cidadania e menos de 80 bilhões foram realmente pagos. Curiosamente, as maiores despesas durante o período da pandemia COVID-19 estiveram relacionadas com o ministério da cidadania (nove vezes superior ao ministério da saúde) e ministério da economia (três vezes superior ao ministério da saúde). Além disso, os valores relacionados com o ministério da cidadania e ministério da economia estiveram menos discriminados do que valores referentes ao ministério da saúde. Portanto, os valores relacionados com o ministério da saúde e ministério da educação representaram uma pequena proporção dos investimentos dos ministérios (p<0.05; Mann-Whitney test; Fig.3). Nesse sentido, é necessário que o auditor em serviços hospitalares monitore cuidadosamente a compra de recursos apropriados por órgãos governamentais, contribuindo para a redução do desvio de valores na saúde por exemplo. No entanto, outros ministérios também merecem rígida atenção.

Figura 3: A) Comparativo dos valores empenhados entre os ministérios em 2020. B) Comparativo dos valores pagos entre os ministérios em 2020 (autoria própria). *p<0.05 (Mann-Whitney test).

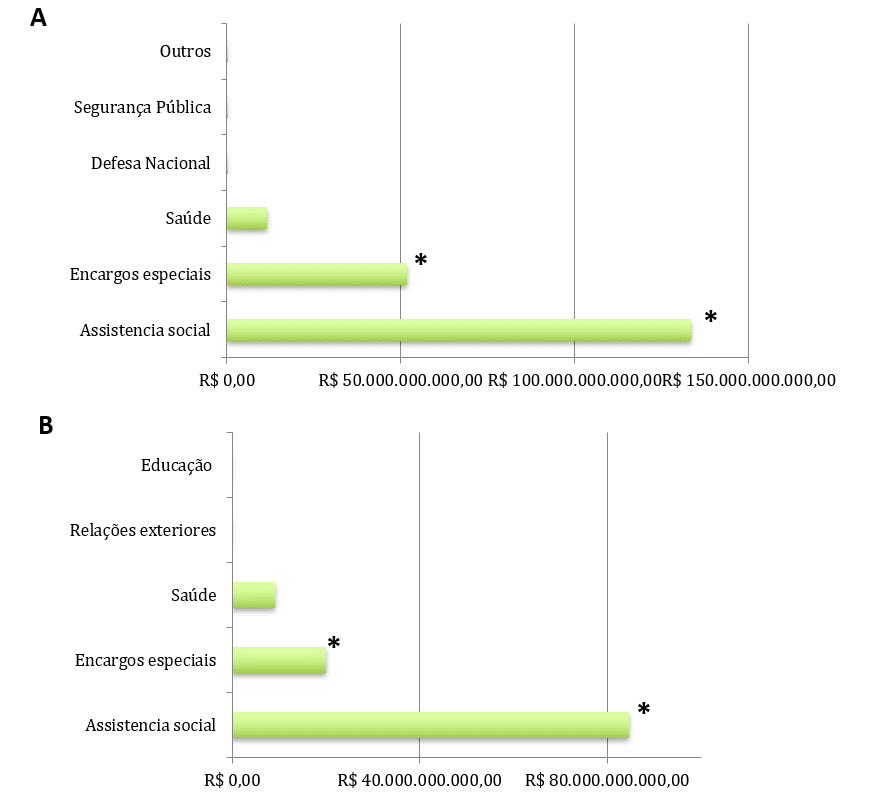

Avaliamos as despesas por área de atuação em 2020 e novamente a saúde não esteve em primeiro lugar; de forma que os encargos especiais (51.82 bilhões) corresponderam a mais de quatro vezes os valores investidos com a saúde (11.45) (p<0.05) comparando-se estes grupos; Mann-Whitney test; Fig. 4). Observa-se também que foram empenhados mais de 130 bilhões com assistência social (incluindo o auxílio emergencial, bolsa família, entre outros). Porém as despesas com educação foram mínimas e classificadas como “outros” nos valores empenhados (também representaram os menores valores pagos, p<0.05 quando comparado com encargos e assistência social; Mann-Whitney test). Mais uma vez os valores pagos corresponderam a quase metade dos valores empenhados em alguns casos, o que sugere irregularidades, especialmente no que diz respeito aos encargos especiais, onde quase 52 bilhões foram empenhados e menos de 20 bilhões foram realmente pagos em 2020 (p<0.05 comparando-se os grupos; Mann-Whitney test). Nesse sentido, o auditor em serviços hospitalares deverá analisar como estas despesas estão sendo empenhadas e utilizadas de fato, verificando a existência de possíveis irregularidades a serem consideradas futuramente neste trabalho.

Figura 4: A) Valores empenhados de despesas por áreas de atuação em 2020. B) Valores pagos de despesas por áreas de atuação em 2020. *p<0.05 (Mann-Whitney test).

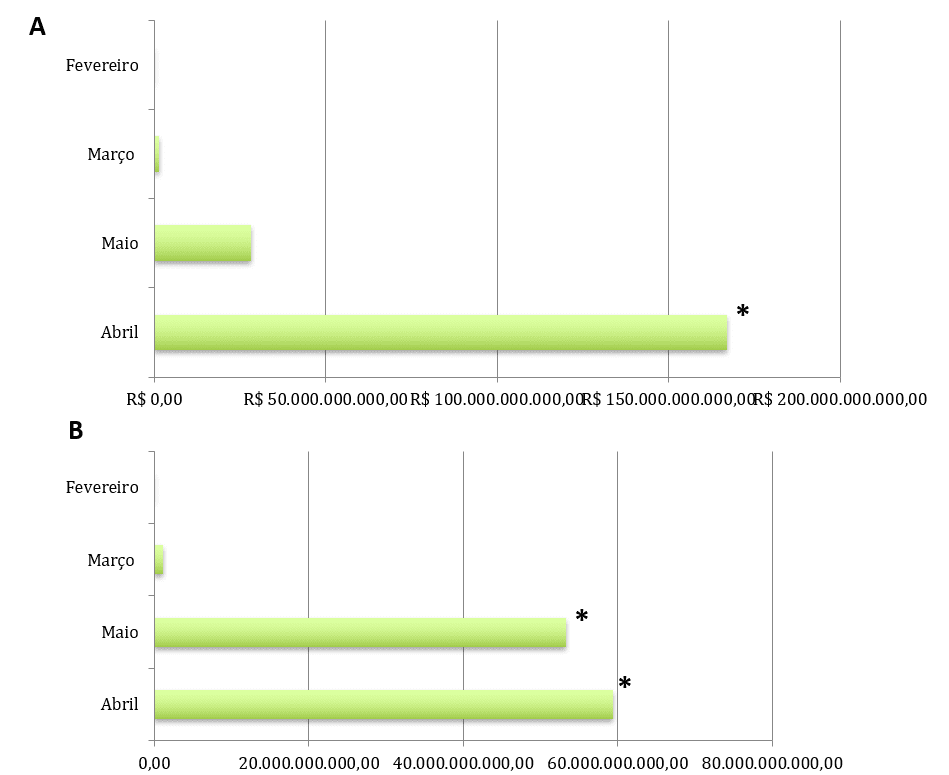

Por fim, avaliou-se a distribuição das despesas de acordo com os primeiros meses de 2020 (Fig. 5). Observa-se que os maiores valores empenhados e pagos corresponderam ao mês de abril (p<0.05 quando comparado aos outros meses incluindo os valores empenhados; Mann-Whitney test; Fig. 5A). De fato, as despesas de abril representaram mais de cinco vezes as despesas de maio (valores empenhados), isto também deveria ser investigado cautelosamente. Como esperado, as despesas de fevereiro e março corresponderam a uma pequena proporção das mesmas, uma vez que a pandemia ainda não estaria impactando significativamente a economia do país. Mais uma vez encontrou-se uma grande desproporção entre os valores empenhados e pagos ao longo dos meses, por exemplo, em abril foram empenhados mais de 160 bilhões e pago menos de 60 bilhões de reais (Fig.5B). Curiosamente, os valores pagos em maio (53 bilhões) foram superiores aos valores empenhados (28 bilhões); o grande repasse do auxílio emergencial, compra de medicamentos e kits de diagnóstico neste mês podem ter contribuído com este achado, no entanto mais investigações são necessárias.

Figura 5: A) Valores empenhados de despesas por meses em 2020. B) Valores pagos de despesas por meses em 2020. *p<0.05 (Mann-Whitney test).

IRREGULARIDADES OBSERVADAS DURANTE A PANDEMIA COVID-19

Auditores da Controladoria Geral da União (CGU), a polícia civil e a polícia federal são responsáveis por investigar irregularidades durante a compra de insumos pelo governo Federal. Particularmente, a CGU avalia os repasses orçamentários a todos os municípios, especialmente durante a pandemia COVID-19. O objetivo é identificar possíveis irregularidades e atuar contra a ocorrência de fraudes, possibilitando um investimento adequado nas ações de enfrentamento à pandemia (CONTROLADORIA GERAL DA UNIÃO, 2021).

Nesse sentido, a CGU, Ministérios, Polícia Federal e outros órgãos, estiveram envolvidos em mais de 50 intervenções em apenas um ano, com o objetivo de reduzir desvios de orçamentos dirigidos à pandemia COVID-19. Constatou-se que os contratos duvidosos ultrapassavam o valor de 1 bilhão de reais e o prejuízo efetivo (que constou nas apurações) é de R$ 39,06 milhões; investigando mais a fundo, constatou-se que o prejuízo correspondeu a R$ 125,93 milhões (CONTROLADORIA GERAL DA UNIÃO, 2021). Algumas dessas irregularidades podem ser observadas na tabela abaixo (Tabela 1).

Ao que se refere o Art. 4º da lei Nº 13.979, de 6 de fevereiro de 2020, que dispõe sobre as medidas para enfrentamento da emergência de saúde pública de importância internacional resultante da COVID-19, fica dispensada a licitação para aquisição de bens, serviços e insumos de saúde destinados ao enfrentamento da COVID-19. A licitação se consiste em um procedimento formal cujo objetivo é garantir a concorrência entre as partes envolvidas, ou seja, dispor do mesmo direto a todas as instituições que visam negociar com o governo federal. A Licitação é formalizada pela Lei 8666 de 1993 e estabelece critérios objetivos de seleção das propostas de contratação mais vantajosas para o interesse público. Portanto, a dispensa de licitações pode repercutir em compras com valores mais altos (ou irregularidades nas compras), já que não houve uma verificação e comparação adequada de preços entre as empresas do ramo (SANTOS E DE OLIVEIRA, 2020).

Nessa perspectiva, o Ministério Público federal investigou a possibilidade de desvios relacionados com a aquisição de máscaras pelo Ministério da Saúde em março e abril de 2020, onde os valores estiveram elevados de forma significativa. Variações referentes às máscaras cirúrgicas corresponderam a 116% e outro modelo adquirido correspondeu a 783% a mais do valor normal. Vale destacar que não foram necessárias licitações para estas compras (em acordo com a legislação especial vigente diante da emergência na saúde pública) (SASSINI, 2021). Vale destacar ainda que a dispensa de licitação a que se refere aqui deve ser de caráter temporário, aplicando-se apenas enquanto perdurar a emergência de saúde pública de importância internacional decorrente do coronavírus.

Além disso, houve a investigação de quase dois mil casos relacionados com irregularidades durante a vacinação contra o coronavírus no Ceará, incluindo 1.290 indivíduos que adquiriram três doses ou mais doses, 136 políticos e 21 pessoas vacinadas que constavam como falecidas. No primeiro caso, por exemplo, consideraram-se informações obtidas do Sistema de Informações do Programa Nacional de Imunizações (SIPNI), mostrando casos de múltiplas doses relacionadas a um único Cadastro de Pessoa Física (CPF). Vale destacar que nenhuma vacina dirigida contra o coronavírus demanda mais do que duas doses por pessoa. É reforçado ainda que por ora, não existem punições que podem ser aplicadas a pessoas que praticaram irregularidades na vacinação, pois é preciso, antes, confirmar os casos (PINUSA, 2021)

Outro caso de irregularidade ocorreu no Piauí, onde a Operação Campanile apontou a possível existência de conluio entre gestores da Secretaria de Estado da Saúde (Sesapi) e empresários em processos de dispensa de licitação durante a pandemia COVID-19. Nesse sentido, antes de formalizar contratos, houve o pagamento dirigidos às empresas fraudulentas. A CGU constatou que os pagamentos foram realizados anteriormente a qualquer divulgação no Diário Oficial do Piauí. Os órgãos da Sesapi e empresas privadas estiveram envolvidos em contratos equivalentes a mais de 33 milhões de reais em 2020 (AGÊNCIA BRASIL, 2021).

O estado de Minas Geral também apresentou irregularidades sobre um suposto sobrepreço na locação de ambulâncias em Divinópolis, na vigência da situação emergencial decorrente da pandemia. Com base na documentação analisada, a CGU avaliou a contratação de uma Organização Social pela Secretaria Municipal de Saúde para fiscalizar a UPA Padre Roberto. As investigações mais uma vez demonstraram grandes irregularidades no que diz respeito à falta de transparência e superfaturamentos, de forma a favorecer instituições privadas. Além disso, houve suspeitas de contratos não necessários envolvendo empresas e serviços fantasmas. Membros da prefeitura de Divinópolis e das organizações de saúde envolvidas com estas fraudes foram acusadas de desviar mais 100 milhões de reais provindos de fontes municipais, estaduais e do Fundo Nacional de Saúde (COMUNICAÇÃO SOCIAL DA POLÍCIA FEDERAL, 2021).

Adicionalmente, o Tribunal de Contas do Distrito Federal (TCDF) estabeleceu que em dentro de 1 mês, a Secretaria de Saúde do Distrito Federal (SES/DF) deveria manifestar explicações sobre como foi realizada a compra de 100 mil testes de COVID-19. Avaliando dados da SES/DF referente ao contrato com a empresa KNC (sem realização de licitações), profissionais do TCDF indicaram a presença de diversas irregularidades. Uma destas irregularidades se consistiu na ausência de explicações por parte do SES/DF em relação ao número de serviços contratados, além da ausência de valores especificados através de cálculos. Ainda em relação a irregularidades orçamentárias, não houve uma clareza sobre os investimentos a serem realizados, ou seja, as avaliações dos custos entre os prestadores de serviços e insumos não ocorreram como esperado. A gravidade da situação se acentuou quando contratos foram fechados com empresas não homologadas pela Secretaria de Saúde. Dessa forma, estes contratos incluíram a aquisição de bens e serviços de maneira superfaturada, com o objetivo de beneficiar os envolvidos nas irregularidades. O corpo instrutivo também observou que não foram localizadas propostas de preços e documentação de habilitação relativa à Dispensa de Licitação nº 57/2020, contrariando os princípios vinculados à ética, moralidade e transparência (FEITOSA, 2021).

Além disso, a Secretária de Saúde de Uberaba informou que houve ocorrências graves envolvendo o Sanatório Espírita, como abertura de uma investigação por parte do Ministério Público Estadual de possível óbito por desassistência de funcionários do Hospital. Além da falta de médicos, a Secretária de Saúde de Uberaba também identificou no local ausência de registros de evolução multiprofissional diária em prontuários, falta de equipamentos para suporte e manutenção da vida, ausência de medicamentos específicos, ausência de protocolos efetivos e plano terapêutico, inexistência de controle de infecção hospitalar e inexistência de proposições efetivas para segurança dos pacientes. Dessa forma, o hospital ficou fechado durante 40 dias, reabrindo em outubro de 2020 depois de devidas regularizações (MANFRIM, 2020).

Por fim, o Conselho Regional de Enfermagem do Espírito Santo (Coren – ES) encontrou uma série de irregularidades na Unidade de Pronto Atendimento (UPA) de Serra – Sede, na Serra. De fato, o papel do enfermeiro na auditoria em serviços hospitalares se destaca, uma vez que este profissional da saúde está diariamente em contato com informações relacionadas a medicamentos disponíveis nos hospitais, EPIs adquiridos pelos mesmos, manutenção de máquinas, entre outros. Portanto, os problemas apontados por estes enfermeiros variam desde a falta de EPIs até a ausência de uma equipe exclusiva para atendimento dos pacientes com COVID-19 (DE OLIVEIRA, 2017). As irregularidades encontradas na UPA põe em risco não só os profissionais que atuam no local, mas também os pacientes. Assim sendo, com a ameaça de suspender os serviços de enfermagem, a prefeitura iniciou os trabalhos para atender as solicitações necessárias (CONSELHO REGIONAL DE ENFERMAGEM, 2020).

Tabela 1: Algumas irregularidades observadas durante a pandemia COVID-19 no Brasil

| Irregularidade | Órgão ou instituição envolvida |

| Falta de Equipamento de Proteção Individual. | Unidade de Pronto Atendimento (UPA) de Serra-Sede |

| Ausência do fluxo de limpeza e desinfecção dos materiais e equipamentos. | Unidade de Pronto Atendimento (UPA) de Serra-Sede |

| Ausência de uma equipe exclusiva (enfermeiro responsável) para atendimento dos pacientes com COVID-19. | Unidade de Pronto Atendimento (UPA) de Serra-Sede |

| Ausência de salas separadas para atendimento dos casos de COVID-19. | Unidade de Pronto Atendimento (UPA) de Serra-Sede |

| Ausência de álcool 70% em quantidade suficiente. | Unidade de Pronto Atendimento (UPA) de Serra-Sede |

| Possível óbito por desassistência. | Sanatório Espírita de Uberaba |

| Falta de médicos. | Sanatório Espírita de Uberaba |

| Ausência de registros de evolução multiprofissional diária em prontuários. | Sanatório Espírita de Uberaba |

| Falta de equipamentos para suporte e manutenção da vida. | Sanatório Espírita de Uberaba |

| Ausência de medicamentos específicos. | Sanatório Espírita de Uberaba |

| Ausência de protocolos efetivos e plano terapêutico. | Sanatório Espírita de Uberaba |

| Inexistência de proposições efetivas para segurança dos pacientes. | Sanatório Espírita de Uberaba |

| Não justificou a quantidade dos serviços a serem contratados, nem apresentou a respectiva memória de cálculo. | Secretaria de Saúde do Distrito Federal |

| O valor referencial indicado pela SES/DF não representa o valor de mercado. | Secretaria de Saúde do Distrito Federal |

| Não foi realizada pesquisa junto a fornecedores. | Secretaria de Saúde do Distrito Federal |

| Não foram localizadas propostas de preços e documentação de habilitação relativa à dispensa de Licitação nº 57/2020. | Secretaria de Saúde do Distrito Federal |

| A variação das máscaras do tipo cirúrgico chegou a 116%. Um segundo modelo comprado, a KN95, custou até 783% a mais. | Ministério da Saúde |

| Irregularidades na vacinação contra COVID-19 no Ceará (1.290 pessoas que receberam mais de duas doses, 136 que ocupam cargos políticos e 21 pessoas vacinadas com atestado de óbito nos sistemas públicos). | Postos de vacinações (Ceará) |

| Pagamentos ocorreram anteriormente a qualquer formalização das etapas da contratação. | Secretaria de Estado da Saúde (Sesapi) e empresários do Piauí |

| Sobrepreço na locação de ambulâncias em Divinópolis. | Secretaria Municipal de Saúde de Minas Gerais |

| Desvio de recursos públicos em contratações realizadas pela Organização. | Secretaria Municipal de Saúde de Minas Gerais |

| Ausência de divulgação dos editais. | Secretaria Municipal de Saúde de Minas Gerais |

| Favorecimento de empresas. | Secretaria Municipal de Saúde de Minas Gerais |

| Contratações desnecessárias e/ou com objetos genéricos de serviços de consultoria fictícios ou sem comprovação de quantidade/resultados com “empresas de fachada”. | Secretaria Municipal de Saúde de Minas Gerais |

| Fraudes na contratação emergencial de empresa para fornecimento de 6 mil testes rápidos de COVID-19, no valor de 960 mil | Empresa privada do Piauí (não informada) |

| Irregularidades em compras de medicamentos e EPIs, com sobrepreço e superfaturamento que somam cerca de R$ 1 milhão. | Hospital Universitário Gafreé Guinle |

| Aquisições de materiais hospitalares que não foram supostamente entregues pelas empresas contratadas | Prefeitura de Crixás |

| Aquisição de equipamentos obsoletos, ocorrência de sobrepreço e atuação entre agente público e empresa fornecedora | Secretaria Municipal de Saúde de Japeri e empresas privadas de Japeri não informadas |

| Contratações fraudulentas envolvendo EPIs, materiais de higiene, instalação, locação e higienização de salas, cujo montante envolvido é da ordem de R$ 1,7 milhão. | Hospital Municipal de Carmópolis |

Fonte: Autoria própria

Quase metade das despesas referentes à compra de insumos pelo Ministério da Saúde não estão bem discriminadas no portal da transparência do governo federal. Nesse contexto, o auditor em serviços hospitalares pode desempenhar um papel crucial na realização de licitações, as quais são importantes no cenário da pandemia COVID-19, mas que foram julgadas como desnecessárias pelo governo brasileiro. O auditor também pode atuar analisando e descriminando investimentos relacionados com a contratação de profissionais e aquisição de bens e serviços. Curiosamente, despesas relacionadas com encargos públicos foram superiores às despesas associadas com o ministério da saúde e educação. Faz-se necessário que o auditor em serviços hospitalares verifique se de fato os elevados investimentos (especialmente em abril de 2020) estão diretamente relacionados com a compra de insumos necessários durante pandemia.

CONCLUSÃO

A auditoria em serviços hospitalares possui uma importância fundamental, especialmente diante as diversas irregularidades relacionadas diretamente ou indiretamente com a atual pandemia da COVID-19. Nesse contexto, o auditor em serviços hospitalares é capaz de identificar fraudes ocorridas em órgãos públicos e empresas privadas, discriminando valores, participando de estudos de licitações e sugerindo medidas para redução eficiente das despesas sem afetar a qualidade dos serviços. De fato, neste trabalho, observou-se a ausência de alguns valores e detalhamento de serviços no portal da transparência do governo federal. Adicionalmente, este estudo de caso revelou que grande parte dos investimentos relacionados com o ministério da saúde não estão discriminados adequadamente, enquanto os ministérios da cidadania e da economia representaram as maiores despesas durante a atual pandemia. Destaca-se que os gastos com encargos públicos superaram os investimentos com saúde e com educação de forma significativa e algumas inconsistências entre os valores empenhados e pagos ao longo dos meses (especialmente abril e maio de 2020) também foram observadas. O desenvolvimento de ferramentas tecnológicas pelo DATAPREV e outros órgãos poderá auxiliar na identificação de possíveis fraudes e irregularidades existentes, em especial neste cenário de pandemia.

REFERÊNCIAS

AMADO, Aécio. Covid-19: PF e CGU apuram irregularidades na Saúde do Piauí. Agência Brasil, Brasília, 2021. Disponível em: Covid-19: CGU e PF apuram irregularidades na Saúde do Piauí | Agência Brasil (ebc.com.br). Acesso em: 01.04.2021.

BARBOSA, Ramon Caldas. Licitação Pública: Noções gerais do dever de licitar. Direito UNIFACS–Debate Virtual, 139, 1-17, 2012.

BILHIM, João; RAMOS, Ricardo; PEREIRA, Luís Miguel. Paradigmas administrativos, ética e intervenção do Estado na economia: o caso de Portugal. Rev. Digital de Derecho Admin., 14, 91, 2015.

CAMARA, Alice Barros, BRANDAO, Igor Augusto. Study of the Relationships between COVID-19, Associated Diseases, and Vitamins. Coronaviruses, 2, 1, 118-130, 2020.

COFFIN, Bill. Trends in corporate fraud. Risk Management, 50, 5, 9, 2003.

COMUNICAÇÃO SOCIAL DA POLÍCIA FEDERAL. PF combate desvio de recursos públicos em hospital de campanha, Ministério da Justiça e Segurança Pública, Minas Gerais, 2021. Disponível em: PF combate desvio de recursos públicos em hospital de campanha — Português (Brasil) (www.gov.br). Acesso em: 07.04.2021.

CONTROLADORIA GERAL DA UNIÃO. CGU monitora aplicação dos recursos federais repassados a estados e municípios. Governo Federal, 2020. Disponível em: CGU monitora aplicação dos recursos federais repassados a estados e municípios — Português (Brasil) (www.gov.br). Acesso em: 06.04.2021.

DE ANDRADE, Fernanda Beazi, SICHESKI, Sirineu José. Auditoria interna hospitalar: Uma atividade de apoio à tomada de decisão. Auditoria interna, 38, 24, 13- 22, 2017.

DE OLIVEIRA JR, Nery José, CARDOSO, Kássia Eliza. O papel do enfermeiro frente à auditoria hospitalar. Revista de Administração em Saúde, 17, 68, 2017.

DOS SANTOS GOMES, Renata Machado. A criação da Empresa Brasileira de Serviços Hospitalares (EBSERH): um estudo de caso. Cadernos Ibero-Americanos de Direito Sanitário, 5,1, 26-38, 2016.

DE SOUZA, Luciana Cristina; DE ALMEIDA, Fabíola Fonseca Fragas. Controle de integridade de ações públicas durante a pandemia de COVID-19. Scientia Iuris, 25, 1, 10-28, 2021.

FEITOSA, Valéria. TCDF apura supostas irregularidades em fornecimento de 100 mil testes de Covid-19 ao Governo do DF. Tribunal de contas do Distrito Federal, Distrito Federal, 2021. Disponível em: TCDF apura supostas irregularidades em fornecimento de 100 mil testes de Covid-19 ao Governo do DF | TCDF. Acesso em: 06.04.2021.

MANFRIM, Renato. Irregularidades, surto da COVID-19 e TAC: sanatório de Uberaba volta a funcionar. Estado de Minas Gerais, 2020. Disponível em: Irregularidades, surto da COVID-19 e TAC: sanatório de Uberaba volta a funcionar – Gerais – Estado de Minas. Acesso em: 07.04.2021.

MARTINS, Pablo Luiz; DE SOUZA VÉSPOLI, Bianca. O Portal da Transparência como Ferramenta para a Cidadania e o Desenvolvimento. Revista de Administração da Fatea, 6, 6, 93-102, 2013.

NAZÁRIO, Débora Cabral; SILVA, Paulo Fernando da; ROVER, Aires José. Avaliação da qualidade da informação disponibilizada no Portal da Transparência do Governo Federal. Revista Democracia Digital e Governo Eletrônico, 6, 180-199, 2012.

PINUSA, Samuel. CGU investiga 1.447 casos de possíveis irregularidades na vacinação contra COVID-19 no Ceará. Canal G1, Ceará, 2121. Disponível em: CGU investiga 1.447 casos de possíveis irregularidades na vacinação contra Covid-19 no Ceará | Ceará | G1 (globo.com). Acesso em: 05.04.2021.

SANTOS, Franciele Barbosa; DE OLIVEIRA, Lillian Zucolote. Crimes licitatórios durante a pandemia da COVID-19: o aumento da corrupção em razão das causas de dispensa. crimes licitatórios durante a pandemia da covid-19: o aumento da corrupção em razão das causas de dispensa. Editora Atena, 1, 388–416, 2020. Disponível em: Post Artigo – Atena Editora. Acesso em: 05.04.2021.

SASSINI, Vinícius. Ministério da Saúde é investigado por valor de compra de máscaras. Folha de São Paulo, 2021. Disponível em: PressReader.com – Réplicas de Jornais de Todo o Mundo. Acesso em: 05.04.2021.

WELLS, Joseph T. The fraud examiners. Journal of Accountancy, 196, 4, 76, 2003.

Y RODRÍGUEZ, Martius Vicente Rodriguez, VIEIRA, Daniele Machado. Governança de TI no Setor Público–Caso DATAPREV. Revista Produção Online, 7, 1, 205-225, 2007.

[1] Pós-graduada em Urgência e Emergência. Pós-graduada em Auditoria em serviços de Saúde. Especialista em Enfermagem Clinica.

Enviado: Abril, 2021.

Aprovado: Maio, 2021.