ARTIGO ORIGINAL

VILELA, Sandy Carvalho [1], OLIVEIRA, Amanda Carolina Martins de [2], HARANO, Fernando Takeo [3]

VILELA, Sandy Carvalho. OLIVEIRA, Amanda Carolina Martins de. HARANO, Fernando Takeo. Diferenças entre a auditoria externa executada em sociedades com fins lucrativos e sociedades do terceiro setor com ênfase nos principais objetivos das mesmas. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 05, Ed. 12, Vol. 12, pp. 123-151. Dezembro de 2020. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/contabilidade/principais-objetivos

RESUMO

O presente trabalho vem descrever o necessário para se responder a pergunta sobre como a auditoria contábil pode apresentar resultados distintos dependendo dos tipos de sociedades, quer sejam com ou sem fins lucrativos. Como objetivo geral tem-se demonstrar as etapas da Auditoria Independente e, por meio das mesmas, definir através de estudo bibliográfico sobre sociedades sem e com fins lucrativos, definindo os principais objetivos administrativos de cada uma em relação à atividade auditorial. O trabalho bibliográfico foi feito sobre cada um dos tipos de sociedades e identificou, por meio de vários autores, os objetivos de cada uma delas, definindo assim, a resposta para o questionamento do problema deste, demonstrando que as sociedades com fins lucrativos visam todos os fatores que afetam os resultados financeiros da empresa, enquanto as sociedades sem fins lucrativos buscam manter seu objeto social, que é o bem-estar de parte da sociedade.

Palavras-Chave: Auditoria, Sociedade Empresárias, Sociedade sem Fins Lucrativos.

INTRODUÇÃO

A grande maioria das empresas são obrigadas, pela legislação atual, a efetuar auditoria pelo menos uma vez ao ano.

A auditoria consiste no exame que verifica todos os registros efetuados na empresa, com a evidência de que os mesmos realmente ocorreram, possibilitando, desta maneira, a descoberta de irregularidades, quer sejam erros ou fraudes.

Com o parecer de auditoria nas mãos, a Administração ou Conselho de Administração, poderão se basear, uma vez que todas as informações geradas pela contabilidade e conferida pela auditoria representam a verdade em sua essência, tomar as decisões mais cabíveis e adequadas a determinado momento ou cenário econômico/político.

No entanto, por haver vários tipos de sociedades, passam a existir também, várias finalidades para os resultados da auditoria.

Os objetivos de uma S.A. são diferentes de uma Sociedade Limitada; igualmente, os objetivos de uma fundação de apoio a pessoas com deficiência são diferentes de uma cooperativa de créditos.

Este trabalho irá trazer ao referido assunto, o resultado proposto para os pareceres de auditoria, dependendo se é uma sociedade empresária, ou com fins lucrativos, ou se é uma sociedade sem fins lucrativos, ou do terceiro setor.

Esta ideia nos leva ao seguinte questionamento: Apesar do conceito de Auditoria Independente ser o mesmo, tanto para sociedades sem fins lucrativos quanto para sociedades com fins lucrativos, quais seriam os objetivos administrativos da mesma em ambas as sociedades?

Para responder tal questão, este trabalho baseia-se no objetivo principal que consiste em trazer as etapas da Auditoria Independente e, por meio das mesmas, definir através de estudos bibliográficos sobre sociedades sem e com fins lucrativos, definindo os principais objetivos administrativos de cada uma em relação à atividade auditorial.

Como objetivos específicos para auxiliar no atendimento do objetivo geral, temos que: Trazer conceituações de Auditoria Independente, de sociedades sem fins lucrativos e sociedades com fins lucrativos, para melhor entendimento sobre as diferenças dos objetivos administrativos de cada uma; Detalhar cada uma das etapas de Auditoria Independente, os principais objetivos de ambas as sociedades, demonstrando as diferenças finais do processo auditorial e; Demonstrar essas diferenças em tabela, designando que, apesar da auditoria ser constituída das mesmas etapas, a final deverá conter interesses distintos.

O presente trabalho foi desenvolvido por meio de uma pesquisa exploratória, classificada como bibliográfica, onde Santos (2004, p. 20) afirma que “é aquela que é desenvolvida a partir de material já elaborado, constituído principalmente de livros e artigos científicos […]”.

Para a realização deste trabalho, foram feitas coletas de dados nos materiais disponíveis para as consultas. Coleta de dados, conforme Lakatos e Marconi (2001), correspondem a um conjunto de regras ou processos utilizados por uma ciência, ou seja, corresponde à parte prática da coleta de dados.

Os materiais a serem utilizados serão revistas, artigos específicos, boletins, periódicos e internet de forma geral.

1. AUDITORIA INDEPENDENTE – CONCEITO, FUNCIONALIDADE E OBJETIVOS

Na atualidade muitas empresas de grande porte passam pelo minucioso processo de verificação dos auditores. A Auditoria tem extrema importância no processo funcional das empresas, pois são os auditores que averiguam os procedimentos executados no setor das demonstrações contábeis, são eles que verificam se há erro e como podem ser corrigidos.

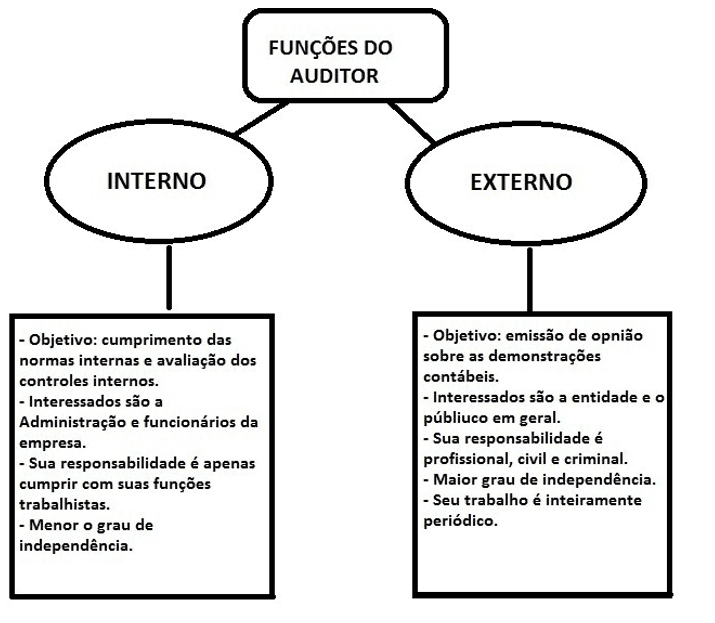

A auditoria tem uma amplitude de deveres e características abrangentes, por isso devemos conhecer todos os seus setores para depois definirmos em qual área atuar. A auditoria Independente também é conhecida como externa, e devemos ter o conhecimento sobre a Interna para definirmos parâmetros distintos de linguagem e execução.

Figura 1.

O principal objetivo da Auditoria Independente é fazer tudo da forma mais correta e adequada, trabalhando da forma mais minuciosa e detalhada possível, para que assim sejam evitados erros e fraudes, seu foco principal são as demonstrações contábeis que devem estar totalmente desprendidas de distorções.

A autora Azevedo (2015) defende que, nas entidades do terceiro setor, a contratação do auditor independente é necessária para a conciliação dos recebimentos do contrato de parceria com as saídas de recursos, as quais devem comprovar com suporte documental que toda a verba foi de fato direcionada para o objeto de contrato. Para a autora, portanto, nas entidades do terceiro setor, a auditoria independente, por limitar-se aos contratos de parceria, é definida como um processo de prestação de contas do objeto contratado.

A definição da auditoria é nada mais que detalhamento em perfeito sincronismo e cuidado, onde são demonstradas as rotinas financeiras das empresas, como aponta o autor Crepaldi (2009), para quem a auditoria pode ser definida como o levantamento, estudo e avaliação sistemática das transações, procedimentos, operações, rotinas e demonstrações financeiras de uma entidade. Ainda para o autor, o objetivo principal da autoria é o exame das demonstrações financeiras, que, de forma adequada e em acordo com os princípios fundamentais de contabilidade, deve assegurar que as mesmas representem a posição patrimonial e financeira.

Em se tratando das características da auditoria independente, as averiguações feitas pelo Auditor Independente devem obter o máximo de eficiência e trazer a melhor eficácia possível, pois trata-se da saúde financeira da empresa. Todas as investigações são feitas detalhadas e apresentadas aos gestores por um documento que é tratado como Relatório Financeiro. Este relatório, além do detalhamento exercido pelo Auditor, traz também o ponto exato onde está localizado o erro e expressa também sua opinião de melhoria e correção (CREPALDI, 2009). Lembrando que não é o Auditor quem toma as decisões, ele apenas encaminha o Relatório expressando sua opinião através do levantamento feito, e cabe exclusivamente aos Gestores da empresa acatar ou não a posição expressa pelo Auditor.

Para o terceiro setor, a auditoria independente tem extrema importância para analisar e gerenciar de forma eficaz os procedimentos internos e financeiros, executando uma análise aprofundada no gerenciamento e demonstrando os erros e possíveis melhorias na gestão. Essa averiguação produzida pela auditoria externa é essencial para evitar distorções na contabilidade das empresas do terceiro setor e para eliminar possíveis fraudes, controlando as receitas e despesas obtidas, já que para essas entidades a principal característica é a não distribuição dos lucros, assim, é fundamental controlar a renda existente.

O autor Marcondes (2003) descreve as principais atribuições da Auditoria Independente: assistência nos processos de planejamento, execução e controle das operações empresariais; assessoria nas implementações de tecnologias gerenciais, tecnologias de materiais, tecnologias de indústrias e dos processos; detecção de fraudes, desfalques e promoção da investigação a ponto de quantificar os efeitos nos resultados dos negócios; e prevenção de fraudes e erros relevantes.

É de suma importância que a veracidade dos fatos expressos em relatório pelo auditor seja excelente, tanto que o auditor não tenha vínculo empregatício com a empresa, mas deve ser feito um contrato com alegações contratuais informando o acordo do auditor com a empresa contratada, expressando assim sua responsabilidade para com a empresa.

Por sua vez, Franco e Marra (2001) expõem que os objetivos da Auditoria Independente são:

- Planejar adequadamente a auditoria, a fim de executar o maior número de procedimentos possíveis no exame preliminar;

- Conseguir conhecimento seguro das operações e da posição patrimonial e financeira do cliente;

- Obter maior colaboração e assistência por parte do pessoal do cliente;

- Detectar, de início, os eventuais problemas relacionados com a contabilidade, impostos ou qualquer outra área onde seja necessária maior profundidade;

- Prever problemas em potencial, relacionados com programas de desenvolvimento da empresa; e

- Identificar as áreas prioritárias, às quais deve ser dedicado mais tempo e dada maior ênfase.

A auditoria independente e as empresas, sejam elas com fins lucrativos ou sem fins lucrativos, têm as suas necessidades e suas interligações como já vimos anteriormente, ou seja, a auditoria independente está ligada a ambas as sociedades e, para melhor gerenciamento e para que obtenham excelentes resultados, todas essas empresas devem trazer sempre ao seu lado a auditoria.

Crepaldi (2009) define a auditoria externa como fonte de planejamentos e projetos técnicos que emite pareceres, que são os relatórios, por meio das averiguações obtidas nas consultas e pesquisas feitas de forma detalhada na empresa auditada.

Segue quadro com objetivos e características dos termos acima mencionados neste artigo.

Quadro 1.

| AUDITORIA INDEPENDENTE | SOCIEDADES COM FINS LUCRATIVOS | SOCIEDADES SEM FINS LUCRATIVOS |

| – Tem como principal objetivo averiguar os erros e distorções nas demonstrações contábeis. | – Seu principal objetivo é obter lucratividade. | – Seu principal objetivo é garantir o bem-estar social dos indivíduos com menores fontes de renda. |

| – Não possui vínculo empregatício com a empresa que contratou os serviços. | – Abrange a possibilidade de empregos no mercado. | – É movida pelo bem voluntário de pessoas que se disponibilizam, sem agregar nenhum capital. |

| – Distingue os erros contábeis por meio de análises e detalhamento no meio financeiro. | – Envolve produção ou venda de bens e serviços. | – Gera projetos que reúnem a comunidade para arrecadação de capital ou bens. |

| – Fundamenta os gestores de cada empresa a melhorias de gestão empresarial, apresentando por meio de relatórios. | – Possuem gestores que mobilizam o gerenciamento da empresa e governam de forma independente. | – Possuem pessoas que se oferecem e são capacitadas para conduzir a instituição e promover projetos sociais que promovem a sustentabilidade dessas instituições. |

Fonte: CREPALDI, Silvio Aparecido. Auditoria Contábil: Teoria e Prática. 5. ed. São Paulo: Atlas, 2009.

A finalidade social de cada uma destas sociedades, leva o trabalho da auditoria a um patamar diferente, conforme seus objetivos lucrativos ou não.

2. ETAPAS DA AUDITORIA

Em se tratando dos procedimentos da auditoria, segundo o manual de Auditoria Interna da Universidade Federal de Minas Gerais (2013), podem ser assim divididos: a) Plano de auditoria; b) Planejamento dos trabalhos; c) Execução de Auditoria; d) Comunicação dos Resultados e; e) Monitoramento da Efetividade do Trabalho de Auditoria.

Já para Becher (2017), as etapas de auditoria se dividem em:

- Planejamento: as ações tomadas no momento anterior à realização da auditoria são determinantes para o sucesso das atividades, assim, deve ter início com a elaboração de um plano, o qual irá orientar a execução da auditoria e apresentar todas as atividades em uma linha do tempo, além do escopo, com processos, departamentos ou produtos que serão auditados.

- Preparação: é o momento em que os auditores poderão conhecer um pouco mais sobre o Sistema de Gestão da Qualidade (SGQ) da empresa, analisando mais a fundo a documentação do sistema.

- Execução: a execução das auditorias se dá mediante coleta de informações, que determinam se o departamento em questão está seguindo os padrões e procedimentos de controle de qualidade.

- Encerramento e Follow-up: após concluída a execução da auditoria, a equipe de auditores se reúne para rever as áreas problemáticas e determinar as recomendações para corrigir problemas de qualidade.

Essas informações irão compor o relatório de Resultados da Auditoria, sendo um elemento fundamental para as reuniões estratégicas realizadas pelas lideranças, uma vez que auxilia na avaliação dos os resultados e na definição de como implementar as ações de melhoria sugeridas pela equipe de auditores (BECHER, 2017).

Nas etapas do desenvolvimento da auditoria, primeiramente deve ser elaborado um caminho para ser seguido, apresentado como rota, ou seja, elaborar o planejamento da auditoria. Depois, com base neste plano e nas normas de auditoria, deverá ser desenvolvido o trabalho de forma eficiente, a fim de garantir a salvaguarda patrimonial, onde serão elaborados papéis de trabalho e coletadas evidências para assegurar a confiabilidade dos relatórios finais. E por fim, a conclusão da auditoria, com a elaboração do parecer, contendo a opinião final do auditor.

Condizente com Carmo (2017), são necessárias seis etapas para a auditoria:

- Pesquisa ambiental: cuja primeira etapa é de reconhecimento, pois o auditor obtém um entendimento preliminar das operações, coleta informações sobre o negócio e sua organização, consulta manuais da empresa e de associações comerciais, além de outros documentos.

- Planejamento de auditoria: com as informações colhidas na pesquisa ambiental, o auditor passa para a fase de determinação de estratégias mais efetivas e eficientes, especificando os procedimentos a adotar para obter evidências e incluindo a aplicação de testes a serem realizados sobre os controles contábeis.

- Controle interno: antes de passar à fase de testes, o sistema contábil e controles contábeis são documentados em detalhes. Após a documentação, cada um desses controles é avaliado preliminarmente para determinar os pontos fortes e fracos do sistema.

- Teste de controle: também denominado de observância, busca determinar se o controle está sendo cumprido conforme as normas prescritas, com o objetivo de verificar se os procedimentos de controle interno estabelecidos estão em efetivo funcionamento e dentro das regras aplicáveis.

- Teste substantivo: no próximo teste, o auditor desenvolve e executa os procedimentos substantivos, os quais visam assegurar a exatidão dos valores e outras informações disponíveis nas demonstrações contábeis.

- Parecer do auditor: por fim, na sexta etapa, o auditor avalia os resultados obtidos nos testes e revisa a adequação das demonstrações contábeis e notas explicativas, dando origem ao parecer de auditoria, elaborado conforme as normas brasileiras de contabilidade.

O autor ressalta as etapas que são utilizadas pela auditoria para melhoria na execução. Uma delas é a junção de todas as informações, de uma forma bem alinhada e organizada. Após esses procedimentos, são feitas tentativas de execução para que se tenha a certeza de que os resultados finais serão satisfatórios. E por fim é exposto aos gestores um relatório e o parecer feito pelos auditores da empresa.

3. SOCIEDADES COM FINS LUCRATIVOS OU SOCIEDADES EMPRESÁRIAS – CONCEITO, CARACTERÍSTICAS E OBJETIVOS

As Sociedades Empresárias, de acordo com o Art. 981 do Código Civil – Lei 10.406/02, envolvem vários tipos de sociedades, e a definição mais comum é a junção de pessoas com o mesmo intuito de se desempenhar profissionalmente nas atividades econômicas com a elaboração de fluxos de bens ou serviços, planejando o lucro e repartir entre si. O mesmo descreve que “celebram contrato de sociedade as pessoas que reciprocamente se obrigam a contribuir, com bens ou serviços, para o exercício de atividade econômica e a partilha, entre si, dos resultados” (BRASIL, 2002, s.p.).

Por sua vez, para Alverne (2010), sociedade empresária é aquela que exerce atividade econômica organizada para a produção ou circulação de bens ou de serviços, visando o lucro a ser partilhado entre as pessoas que a compõem.

Lopes (2013, p. 04) define que

sua maior característica é de ser constituída somente com pessoas físicas e, não haver responsabilidade limitada aos sócios, respondendo estes de forma solidária e ilimitadamente pelas obrigações sociais. Sem prejuízo da responsabilidade perante terceiros, entre os sócios poderá haver acordo que limite esta responsabilidade entre si.

Portanto, sociedade empresária não possui limitações de responsabilidade aos sócios, tem uma atividade econômica, e somente pessoas físicas podem compor a parte societária da empresa.

Já para Almeida (2018), sociedade empresária é a pessoa jurídica que exerce atividade econômica, portanto, não deve ser confundida com as pessoas físicas de seus respectivos sócios. Ainda segundo o autor, no âmbito do Direito Comercial, é a sociedade regular ou de direitos cujos atos constitutivos foram regularmente inseridos no órgão competente.

No entanto, para Ilco e Carrilho (2018), a sociedade é uma pessoa jurídica de direito privado constituída por pessoas que se obrigam a contribuir, de forma recíproca, com bens ou serviços, para o exercício de atividade econômica, partilhando, entre si, dos resultados.

Sendo assim, a sociedade privilegia os bens ou serviços para sua atividade, visa o lucro, e compartilha entre si.

A seguir serão descritos os tipos de sociedades empresárias existentes no Brasil.

3.1 SOCIEDADE LIMITADA

O Serviço Brasileiro de Apoio às Pequenas Empresas – SEBRAE (2018, s.p.) tem em vista que “a Sociedade Empresária Limitada é pessoa jurídica que possui patrimônio próprio, não se confundindo com a pessoa física dos sócios e seus respectivos patrimônios”.

Sobre a responsabilidade dos sócios, Costa (2015, p. 08) menciona que cada sócio tem responsabilidade limitada, restrita ao valor da quota, porém, todos são responsáveis solidariamente pela integralização do capital.

A Sociedade Limitada tem seu próprio patrimônio e todos os sócios têm responsabilidade limitada conforme sua integralização de capital.

Por sua vez, o Instituto Brasileiro de Geografia e Estatística – IBGE (2020) ressalta que a Sociedade Limitada possui natureza empresária, sendo dotada de personalidade jurídica de direito privado, cujo capital social é dividido em quotas (iguais ou desiguais), cabendo uma ou diversas a cada sócio, o qual responde de forma restrita ao valor de suas quotas, contudo, todos os sócios respondem pela integralização do capital social.

Ainda segundo o IBGE (2020), a denominação social é sempre seguida da palavra “limitada” ou “Ltda” e os seus atos constitutivos, alteradores e extintos, são arquivados na Junta Comercial.

Para Roque (2011, p. 15), “a sociedade limitada é aquela cujo capital é dividido em quotas e a responsabilidade de cada sócio é restrita ao valor de sua quota”, enquanto Vieira (2012, p. 26) complementa que “a sociedade limitada é composta por sócios que desejam constituir uma empresa e investem dinheiro ou bem para a integralização de um capital social”.

Sendo de direito privado e natureza empresarial, o capital social é dividido em quotas cabendo aos sócios responderem solidariamente por ele.

3.2 SOCIEDADE ANÔNIMA

O Art.1º da Lei 6.404/76 concretiza que “a companhia ou sociedade anônima terá o capital dividido em ações, e a responsabilidade dos sócios ou acionistas será limitada ao preço de emissão das ações subscritas ou adquiridas” (BRASIL, 1976, s.p.).

Para Pinto (2013), sociedades anônimas são compostas por capital social, representado por ações, que possuem valores definidos conforme as leis de mercado. Segundo o autor, para constituir essa sociedade é necessário, no mínimo, cinco pessoas. As sociedades anônimas não são responsáveis pelas dívidas que a organização possa adquirir, de forma que uma assembleia geral é responsável por estabelecer a dívida de todos os integrantes do quadro societário (PINTO, 2013). Caso o sócio decida vender a sua parte, fica ao seu critério fazer uma união de modo livre, porém essa união tem que ser alterada no contrato da sociedade.

Já para Lima (2005), a sociedade anônima (S.A.) se caracteriza pelo fato de ter o capital dividido em partes iguais, sendo limitada a responsabilidade do sócio ao valor das ações subscritas ou adquiridas, de forma a haver livre acessibilidade das ações.

Conforme o site Portal Tributário (2020), a sociedade anônima é composta por capital social representado por ações, precisa no mínimo duas pessoas para compor o grupo de sócios, suas ações têm seus valores definidos por leis e é limitada a responsabilidade do sócio ao valor de suas ações.

Sousa (2019) afirma que a sociedade anônima caracteriza-se pela sua natureza institucional. Em vista disso, ao contrário das sociedades contratuais, em que a pessoa do sócio é de fundamental importância para a vida da pessoa jurídica, para a sociedade anônima o importante é o capital.

Por seu turno, Alverne (2010) esclarece que, nas sociedades anônimas, o termo administradores abrange os membros que compõem dois dos órgãos da estrutura societária das companhias, quais sejam: a) a diretoria e; b) o conselho de administração.

Como pode ser observado, nas S.A. o que importa é o capital investido pelos acionistas, onde a direção e a administração das mesmas são efetuadas pelos membros que compõem os órgãos destinados às tais funções.

3.3 SOCIEDADE EM NOME COLETIVO

O Art. 1039 do Código Civil – Lei 10.406/02, diz que “somente pessoas físicas podem tomar parte na sociedade em nome coletivo, respondendo todos os sócios, solidária e ilimitadamente, pelas obrigações sociais” (BRASIL, 2002, s.p.).

Sobre a responsabilidade dos sócios, de acordo com Costa (2015), cada sócio tem responsabilidade ilimitada, subsidiária e solidária, sendo que a administração somente pode ser exercida por um sócio.

Pinto (2013, p. 04) afirma que

As sociedades em nome coletivo (S.N.C), […] é representada pelo capital social que os sócios atribuem na empresa, sendo que essas sociedades podem ser constituídas no mínimo por duas pessoas, tendo as quotas divididas por partes, sendo que uma dessas partes fica clara a participação na organização e suas responsabilidades, as sociedades em nome coletivo deve possuir uma organização junto a assembleia geral sendo ela composta por todos os sócios, que gerencia e administra e representam a sociedade iguais sem qualquer distinção entre os sócios.

Tendo seu capital social atribuídos pelos sócios, somente estes podem exercer a administração da mesma.

Vieira (2012) conceitua que a sociedade em nome coletivo se caracteriza por ser um tipo societário pouco utilizado, uma vez que exige que os sócios sejam pessoas físicas, com responsabilidade solidária e ilimitada por todas as atividades da empresa, podendo o credor executar os bens particulares dos sócios, inclusive sem ordem judicial.

Pinheiro (2007) ressalta algumas características, como por exemplo, o fato de que as quotas dos sócios nas sociedades em nome coletivo não são sujeitas à liquidação para pagamento de dívidas particulares dos sócios, sendo a sociedade por tempo indeterminado, o que, talvez, é o único atrativo para a constituição de uma sociedade em nome coletivo. Assim, estando as quotas livres de liquidação em decorrência de dívidas pessoais dos sócios poderá ser utilizado este tipo societário como proteção ou blindagem patrimonial de sócios de boa fé, no entanto, depende das circunstâncias e de não estar sujeita à desconsideração da pessoa jurídica (PINHEIRO, 2007).

Caso a empresa tenha dívidas que sejam maiores do que seu capital, a mesma poderá executar os bens particulares de seus sócios, porém a empresa não poderá se responsabilizar pelas dívidas pessoais dos sócios.

3.4 SOCIEDADE COMANDITA SIMPLES

A Sociedade de Comandita Simples, conforme o Art. 1045, do Código Civil – Lei 10.406/02, esta sociedade tem responsabilidade mista, que, no caso de dívidas da sociedade, o sócio comanditado poderá ter todo seu patrimônio pessoal alcançado pelos credores, enquanto o sócio comanditário não poderá ter seu patrimônio alcançado em razão de dívidas da sociedade.

Neste tipo societário, o Art. 1045 constitui que “na sociedade em comandita simples tomam parte sócios de duas categorias: os comanditados, pessoas físicas, responsáveis solidária e ilimitadamente pelas obrigações sociais; e os comanditários, obrigados somente pelo valor de sua quota” (BRASIL, 2002, s.p.).

Alverne (2010) conceitua que as sociedades simples são aquelas que exercem atividade intelectual, de natureza científica, literária ou artística, ainda que com o concurso de auxiliares ou colaboradores.

Já para Costa (2015), as sociedades simples são também denominadas de sociedade não empresária, e são destinadas à prestação de serviços decorrentes de atividade intelectual, podenso ser de dois tipos: 1) sociedade simples pura, de responsabilidade ilimitada dos sócios, e; 2) sociedade simples limitada, de responsabilidade limitada dos sócios ao valor de sua quota.

Designada a sociedade não empresária, ou sociedade simples, pode-se observar que as mesmas abrangem atividades intelectuais.

Pinto (2013) versa sobre Sociedades em Comanditas Simples, alegando que as mesmas se dividem em sociedades comanditas simples (S.C), ou por ações (S.C.A), podendo ser constituídas por, no mínimo, cinco pessoas, sendo que, na sociedade em comandita simples, todos os sócios possuem partes.

Já conforme Vieira (2012, p. 21),

na sociedade em Comandita Simples, temos dois tipos de sócios: os sócios comanditados, no qual são aqueles que respondem ilimitada e solidária nas obrigações sociais e os sócios comanditários, que respondem com o que investirem na empresa, isto é, o capital social que ele destinou a empresa.

Para começar este tipo de sociedade precisa-se no mínimo de cinco sócios, sendo estes classificados em comanditados e comanditários.

4. SOCIEDADES SEM FINS LUCRATIVOS – CONCEITO, CARACTERÍSTICAS E OBJETIVOS

Antes de compreendermos a definição e a existência do Terceiro Setor, devemos reconhecer e entender o que existe antes dele, como o Primeiro Setor, que evidencia as questões sociais governamentais, em seguida, vem o Segundo Setor, que enquadra as empresas privadas, responsáveis pelas questões individuais, conforme afirma Santos (2012). O autor ainda ressalta que o termo utilizado para definir uma Sociedade sem fins lucrativos, seria Terceiro Setor, mas por trás dessas palavras existe uma palavra camuflada que é a economia. Todas as empresas existentes, seja ela, grande, média ou pequena, em algum momento, todas elas já sofreram crises na economia ou ainda irão sofrer.

De acordo com a teoria de Naves (2003), o Terceiro Setor é um conjunto de atividades de interesse público, espontâneas, não governamentais e não lucrativas, realizadas em benefício geral da sociedade. Ainda que sejam independentes dos demais setores (Estado e Mercado), deles pode receber colaboração.

Descrito as características do Terceiro setor, assim como ressaltam outros autores, Naves (2003) aponta a dedicação na importância do bem-estar social da comunidade, e que as instituições determinadas de Terceiro Setor não possuem nenhuma lucratividade e nenhum interesse além de estabelecer melhorias as necessidades dos indivíduos.

O autor ressalta a essência das Organizações não Governamentais (ONG’s), que podem suprir as necessidades dos indivíduos mais carentes e portadores de necessidades especiais, tendo como principal objetivo prosperar a solidariedade da sociedade, fazendo com que todos se unam por um bem maior, para assim gerar uma arrecadação de capital e manter a estrutura da Organização, no entanto, sem visar lucros. O resultado positivo é utilizado para investimento na própria sociedade e o restante será distribuído entre os associados.

Para Fernandes (1997), no entanto, o Terceiro Setor é constituído de ações voluntárias, sem aparição de qualquer tipo de rendimento financeiro, sendo observada apenas a ganância por caridade espontânea, expondo a união da comunidade como um todo, com ações e projetos que reúnem a sociedade para colaboração de forma atrativa e prazerosa.

Já para a autora Laurindo (2006), o Terceiro Setor pode ser compreendido como um conjunto de ações praticadas por pessoas físicas e por pessoas jurídicas com personalidade jurídica de direito privado e sem finalidade lucrativa, visando à produção de bens e serviços de interesse público, sobretudo os direitos sociais. Contudo, não integram a estrutura da Administração Pública e sua atuação é voluntária, no sentido de se fazer valer o direito de cidadania determinado pela Constituição Federal de 1988.

Em se tratando das características do Terceiro Setor, levando-se em conta que a economia está em todos os cenários mundiais, pois envolve o capital e, nada ou nenhuma empresa sobrevive sem o dinheiro, sem a renda de sustento, chegamos a uma pergunta em relação ao Terceiro Setor: como uma sociedade sobrevive sem lucros? A resposta, porém, está na solidariedade.

As empresas do Terceiro Setor se sustentam e tentam existir a partir da união das pessoas/comunidades, ou seja, são sujeitos individuais e empresas que se unem de forma voluntária, elaborando projetos sociais/festivos que reúnem a comunidade como um todo para poderem desenvolver seu objetivo final. Neste Setor, se encontram as ONG’s, que só existem de forma solidária, para ajudar pessoas, animais ou recursos naturais que necessitam de auxílio imediato.

Podemos posicionar as sociedades do Terceiro Setor como entidades religiosas, lar para idosos, instituições para alunos com deficiência, centros sociais que têm como objetivo apenas o bem-estar da sociedade menos favorecida e mais necessitada, cooperativas, fundações, associações, organizações de sociedades civis, e organizações não governamentais. Com ajuda e apoio de voluntários, tanto pessoas físicas como jurídicas, tais entidades crescem e se posicionam perante a comunidade a qual representam, é claro, de maneira formal e legal.

A utilização do termo Terceiro Setor foi feita na década de 1970, nos Estados Unidos, como aponta Santos (2012), ressaltando que o termo foi utilizado pelos pesquisadores europeus a partir da década de 1980. Por sua vez, no Brasil, os primeiros focos de atuação do Terceiro Setor deram-se como reação ao autoritarismo de Estado e em busca da reestruturação da democracia no país, a partir da década de 1970.

Ainda conforme Santos (2012), ressalta-se que desde o seu surgimento, a intenção e principal objetivo sempre foram o mesmo: juntar forças para ajudar e fazer um bem maior às pessoas que necessitam. Garantir saúde, educação e estadia deveria intervir por forças do governo ou Estado, mas como a atitude foi faltosa, as comunidades começaram a se unir e praticar o que o próprio governo deixou a desejar.

A má gestão governamental perdura há décadas, desfavorecendo as comunidades carentes que deveriam ser o foco principal do governo.

Diante desta injustiça social, pessoas e empresas da sociedade tomaram uma atitude, tentando garantir o bem-estar social, bem como unindo-se com o propósito de gerar projetos e união social, para assim resgatar capital e, de certa maneira, devolver indiretamente para a população no geral.

Como já notado, o termo Terceiro Setor tem sua existência no Brasil como Estado Democrático Social há muitas décadas, ele vem diretamente para acarretar os bens e direitos sociais e garantir a efetivação da cidadania nas comunidades, e vincula a modificação da prestação de serviços sociais, que nada mais é do que a realização da prática desse serviço em termos de uso, garantindo mais eficiência e eficácia, como aponta Laurindo (2006).

Como ponto de verificação das determinadas características que demandam o Terceiro Setor, direcionamos o Lucro como uma delas.

Segundo Paes (2003), o Terceiro Setor não é conceituado em termos de poder público e privado, ele não se encaixa em nenhum desses, mas o autor sugere que seja observado que, mesmo não tendo relação direta com nenhum dos dois, indiretamente há uma ligação simbiótica com um e outro, onde uma se perde de sua meta de conjugação entre a metodologia de uma com finalidade em outra.

Já a definição empregada por Rocha (2003) conflita com o posicionamento de Paes (2003), pois, para ele, o Terceiro Setor são entes privados (não vinculados à organização centralizada ou descentralizada da Administração Pública), que não almejam o lucro entre seus objetivos sociais e prestam serviços em áreas de relevante interesse social e público.

Pela opinião dos autores e a visão do mundo atual, o Terceiro setor torna-se privado, por ter envolvimento apenas por participantes voluntários e que não visam lucros. Por ser uma organização que não possui apoio governamental, e por mais que seja voltado ao público, em sua maioria, necessitado, o Terceiro setor mantém seu sustento com doações e ações voluntárias exercidas pela própria comunidade.

E para esclarecer as separações entre o setor público e privado, vale ressaltar que as suas características que, de forma clara, são totalmente distintas. O setor público engloba sempre o bem-estar social, não visa lucros para sua instituição, que por sua vez é mantida por doações e prestação de serviço voluntário, neste setor cabe ao governo estabelecer direções e acatá-las à população como um todo, visando a preservação e bem-estar de sua comunidade. Já o setor privado tem como foco principal o lucro, pois as instituições do setor privado sobrevivem e se mantêm em funcionamento a partir do faturamento e lucro, que por ventura é recolhido e dividido entre os sócios, o que o torna totalmente distinto do setor público, que não possui divisão de riqueza, apenas de tarefas voluntárias.

É o que expressa a definição feita por Gonçalves e Souza (2015), os quais também apontam que, no setor público, de estrutura maior e mais complexa, o objetivo é atender à sociedade e, para isso, muitos objetivos são traçados pelas instituições a fim de ampliar o número de cidadãos atendidos, de forma que sua finalidade principal é o caráter socializante e não a geração de lucros. Enquanto que o setor privado se apresenta com maior flexibilidade e autonomia, de maneira geral, sendo que esses fatores influenciam e diferenciam o processo decisório nos setores público-privado.

Como ressaltado pelos autores, a principal característica do setor privado é nada mais que sua independência, que vista de perto é perceptível que sua única dependência vem daqueles que coexistem com a mesma.

4.1 TIPOS DE SOCIEDADES SEM FINS LUCRATIVOS

Dentre os tipos de sociedades sem fins lucrativos estão classificadas as Cooperativas, as Fundações e Organizações de Sociedades Civis.

4.1.1 COOPERATIVA / ASSOCIAÇÕES

De acordo com o SEBRAE (2017), Cooperativa é uma organização constituída por membros de determinado grupo econômico ou social, com o objetivo de desempenhar uma determinada atividade, em benefício comum.

Por seu turno, Borba (2003) observa que o objetivo de uma cooperativa é desenvolver atividades de interesse dos sócios, as quais podem ser lucrativas, porém, esses lucros devem ser distribuídos aos sócios, “proporcionalmente ao valor das operações efetuadas pelo sócio com a sociedade”, conforme determina o Art. 1.094, VII, do Código Civil (BRASIL, 2002, s.p.).

No entanto, para Farias e Gil (2013), uma cooperativa é uma sociedade civil de pessoas com forma e natureza jurídica próprias, sem fins lucrativos, não sujeita à falência, a qual constitui-se para prestar serviços a seus associados e busca atender às suas necessidades sociais, econômicas e culturais.

Cooperativa é uma associação onde os cooperados possuem os mesmos interesses e objetivos, onde prestam serviços, e o lucro das atividades são divididos por todos membros trabalhadores.

Reisdorfer (2014) conceitua cooperativa como sendo uma associação de produtores, fabricantes, trabalhadores ou consumidores que se organizam e administram empresas econômicas, com o objetivo de satisfazerem um conjunto de necessidades, os quais, reciprocamente, se obrigam a contribuir com bens ou serviços para o exercício de uma atividade econômica, com finalidade proveito comum, sem objetivo de lucro.

Sousa (2009), por sua vez, define Cooperativas como sociedades de pessoas, constituídas para prestar serviços aos associados, os quais se obrigam a contribuir com bens ou serviços para o exercício de uma atividade econômica, de uso comum, sem visar lucro. Elas surgem, sobretudo, como reação a uma situação econômica desfavorável ao trabalhador que se une a outros para que, juntos, adquiram o capital e os meios de produção necessários para prestar serviços diretamente ao consumidor. Além da prestação de serviços, há outras formas de cooperativas, como as de consumo, de crédito e habitacionais.

Em se tratando de associações, estas poucas se diferem das cooperativas e que, na visão da Série Empreendimentos Coletivos do SEBRAE (2014), podem ser consideradas como qualquer iniciativa formal ou informal, que reúne pessoas físicas ou outras sociedades jurídicas com objetivos comuns, visando superar dificuldades e gerar benefícios para os seus associados.

Já para o Ministério Público de Minas Gerais, por meio de seu Guia Prático e Dúvidas Frequentes, Associações Comunitárias (2010), pode-se definir associação como pessoa jurídica de direito privado sem fins lucrativos, constituída a partir da união de ideias e esforços em torno de um propósito legal e comum.

Tanto as Cooperativas quanto as Associações consistem em uma sociedade que visa sanar as necessidades dos seus cooperados, ou seja, sem intenção de lucro, por meio da realização de trabalhos voltados ao público em geral.

4.1.2 FUNDAÇÃO

Em relação às fundações, Cazumbá (2017) afirma que constituem-se em pessoas jurídicas de direito privado, sem fins econômicos ou lucrativos, que se formam a partir da existência de um patrimônio destacado pelo seu instituidor, mediante escritura pública ou testamento, para servir a um objetivo específico, voltado a causas de interesse público.

Para Martins (2007), as fundações são pessoas jurídicas de direito privado, consistentes em um conjunto de bens livres destinados a uma finalidade social, legal e imutável.

De acordo com os autores, a fundação é de direito privado, sem fins lucrativos, que se forma a partir de um patrimônio e tem uma finalidade social.

Segundo Araújo et al. (2009), as fundações privadas são entidades de direito privado com fim altruístico, dotadas de personalidade jurídica, administradas segundo as determinações de seus fundamentos e criadas por vontade de um instituidor, o qual pode ser pessoa física ou jurídica capaz de designar um patrimônio no ato da sua constituição.

Já conforme Fuchs et al. (2018), as fundações são formadas pela constituição de um patrimônio dotado de personalidade jurídica destinado a cumprir uma finalidade social, conforme a vontade de seus instituidores. Nas fundações, o núcleo central é o patrimônio, ao contrário das associações, nas quais o núcleo central é o indivíduo.

O patrimônio é núcleo da fundação, onde o seu instituidor tem seus fundamentos e criações. A fundação tem personalidade jurídica e determinação social.

4.1.3 OSC – ORGANIZAÇÃO DA SOCIEDADE CIVIL / ONG

Para Nejm (2007), nas ações das Organizações da Sociedade Civil (OSC), o resgate das condições sociais, culturais e políticas, no desenvolvimento de um determinado território, refere-se a uma sociedade de sujeitos singulares que buscam compor laços sociais a partir das diferenças, sobretudo no âmbito da economia solidária.

Já para Gomes (2017), as Organizações de Sociedade Civil devem ter natureza privada e não integrar o Estado; ter fins não rentáveis; ter capacidade de autogestão; estar formalizadas, tanto por registro público de suas atividades, quanto por outros meios que atestem sua existência formal; ter participação voluntária de pessoas que se unem em favor de um propósito não lucrativo.

Sem fins lucrativos, a OSC promove eventos sociais, culturais, entre outros, para adquirir um lucro e investir nas suas próprias atividades, que são mantidas através de doações do público.

Storto e Pinto (2017) reconhecem o trabalho das organizações que desenvolvem projetos e atividades em conjunto como legítimo, especialmente por possibilitar a cooperação mútua e o intercâmbio de informações e conhecimentos.

Oliveira et al. (2017) apresentam como características das OSC os seguintes aspectos: não distribuem os resultados do seu patrimônio, mas os aplica integralmente na consecução do respectivo objeto social; são formadas como associações ou fundações, sendo as primeiras constituídas pela união de pessoas que objetivam o bem social da coletividade ou se restringem a um público menor (como clubes e sindicatos), e as fundações formadas a partir de um capital financeiro de empresas ou pessoas, com objetivos sociais voltados ao bem coletivo.

Com objetivos sociais, essas organizações desenvolvem projetos que ajudam tanto a própria organização como o público para que sejam uma sociedade mais solidária com os que mais precisam, e todos esses projetos são contabilizados e monitorados pelos contadores.

4.1.4 NEGÓCIO SOCIAL DAS SOCIEDADES SEM FINS LUCRATIVOS

De acordo com Ferreira (2013), as Sociedades Sem Fins Lucrativos têm que gerar receita suficiente que permita arcar com todos seus custos, especialmente para que possam investir na melhoria do serviço prestado, visando obter o maior número de pessoas envolvidas.

O SEBRAE (2016) complementa, ressaltando que as Sociedades Sem Fins Lucrativos são soluções de negócios para problemas socioambientais que consideram a viabilidade econômica da intervenção, com base em estratégias e modelos de negócios.

Esta sociedade procura resolver alguns problemas que farão o bem para toda a sociedade e para seu benefício próprio, envolvida em prestações de serviços para que haja uma receita para a mesma.

Conforme Novak, Carmo e Souza (2015, p. 57),

Os negócios sociais, por sua vez, assumem feição empresarial que, nos termos do Artigo 981, do Código Civil, pressupõe o exercício de atividade econômica e a partilha dos resultados, ou seja, a distribuição de lucros: “Art. 981. Celebram contrato de sociedade as pessoas que reciprocamente se obrigam a contribuir, com bens ou serviços, para o exercício de atividade econômica e a partilha, entre si, dos resultados”.

Portanto, o negócio social pensa nos seus projetos como um negócio que lhe trará um lucro ou benefício, como a criação e venda de produtos, para serem utilizados como benefício próprio em sua sociedade.

5. FINALIDADES DOS RESULTADOS DE AUDITORIA DE ACORDO COM OS OBJETIVOS DE CADA UM DOS TIPOS DE SOCIEDADES: COM OU SEM FINS LUCRATIVOS

A sociedade com fins lucrativos contrata a auditoria para auxiliar na constatação ou não de falhas e riscos, e lidam com a responsabilidade perante a empresa, averiguando pontos de melhoria para o mercado, proporcionando melhoria nas tomadas de decisões, opinando sugestões para o sucesso do empreendimento, além de analisar as demonstrações contábeis constatando a veracidade de todos os fatos ali registrados.

Em relação às vantagens da auditoria para as empresas, principalmente neste caso abordado por Batista (2012), temos a seguinte descrição das vantagens para cada tipo de Beneficiário.

- Governo: Segurança, confiabilidade e transparência.

- Investidores e acionistas: Credibilidade, exatidão, proteção dos ativos e mensuração dos passivos.

- Órgãos fiscalizadores: Controle, segurança, transparência e cumprimento das obrigações principais e acessórias dos órgãos dos

- Contribuintes: Credibilidade, transparência e

- Ordenadores de despesas ou gestores: Segurança, redução da ineficiência e da negligência, transparência, garantia da regularidade fiscal responsável, defesa das diretrizes e promessas de

- Secretários, contadores e administradores: Eficácia no cumprimento de tarefas e atividades, alinhamento com os ditames legais, eficiência dos servidores contábeis e minimização de erros ou

Por sua vez, para Dutra et al. (2017), a auditoria tem como finalidade a verificação geral das contas de uma empresa, para determinar sua posição financeira, e o resultado de suas operações, com o fim de comunicar o resultado do exame aos proprietários ou quaisquer outros interessados. Assim, o auditor deve determinar se houve prestação justa de contas de um patrimônio; se os negócios foram bem administrados; comunicar aos interessados se houve prejuízo ou lucro; determinar custos e inventários; investigar se houve fraude (e sua dimensão) ou não; e constatar fraudes que possam vir a acontecer.

Lembrando que, neste tipo de sociedade, a salvaguarda de todos os elementos que visam minimizar os riscos de irregularidades que podem acontecer nas empresas, quer sejam erros ou fraudes, é de extrema importância, utilizando as técnicas de auditoria para auxiliar nesta função, garantindo a satisfação dos altos administradores e a credibilidade para os acionistas.

No entanto, a sociedade sem fins lucrativos tem função social de alta relevância, seu propósito é realizar uma mudança social, que carece benefícios da comunidade, vender produtos ou fornecer serviços e não se dedicar principalmente à finalidade econômica. As atividades são públicas e busca amparo para a coletividade. A auditoria objetiva permanecer no negócio onde o estatuto esteja constantemente correto.

De acordo com documento da KPMG, Auditoria Externa no Terceiro Setor (2004), a auditoria no terceiro setor pode ajudar a instituição nos seguintes aspectos:

a) Melhorar o nível dos controles internos;

b) Buscar formas alternativas de geração situação passiva de recebimento de doações;

c) Usar a auditoria como ferramenta de marketing e relacionamento com o público externo;

d) Usar ferramentas gerenciais no processo de administração do negócio;

e) Incentivar o treinamento e a capacitação dos profissionais das áreas Administrativa e;

f) Divulgar dados do balanço social e outros indicadores operacionais nas demonstrações financeiras (transparência).

Já para Cunha et al. (2010), a realização de auditoria independente em entidades do Terceiro Setor pode trazer benefícios e não ser apenas uma exigência regulamentar.

Por seu turno, para Lima Filho (2010) as entidades do Terceiro Setor se beneficiam de aportes financeiros advindos do setor público ou privado e, por consequência, necessitam prestar contas de suas atividades aos seus financiadores. A auditoria da prestação de contas dessas entidades constitui um forte instrumento de controle para a correta utilização dos recursos recebidos, o que significa uma maior confiabilidade para os financiadores desta atividade.

Lembrando que tais sociedades possuem objeto social, onde a análise dos estatutos e dos contratos estabelecidos pelas mesmas deverão ser seguidos à risca, para se evitar o surgimento de pendências no futuro.

CONSIDERAÇÕES FINAIS

No decorrer deste trabalho, foram demonstradas conceituações de auditoria, sociedades empresárias e sociedades do terceiro setor, bem como as características e objetivos de cada um destes elementos, além das fases de auditoria envolvidas no processo auditorial dentro de cada entidade.

Em relação à pergunta inicial deste trabalho, foram descritos os objetivos de cada tipo das sociedades, as com fins e as sem fins lucrativos.

Basicamente, pode-se dizer que as sociedades com fins lucrativos possuem interesse na arrecadação ou geração de mais recursos, utilizando a auditoria para dar credibilidade diante do Mercado de Ações ou para verificar alguns pontos de verificação que necessitam ser corrigidos, a fim de se evitar o surgimento de erros ou a prática de fraudes, garantindo, assim, que todos os fatores fortuitos prejudiciais do resultado sejam mitigados.

Já para as sociedades sem fins lucrativos são aquelas que possuem lucros, mas o objetivo principal destas é o bem-estar social. O lucro é investido na própria sociedade ou volta para seus sócios ou associados como planos de saúde, escolas, festas ou dividendos a receber. Neste caso, a auditoria visa o cumprimento dos contratos estabelecidos entre todos os associados para evitar que pessoas más intencionadas venham fraudar as operações em busca de benefício próprio.

Este trabalho demonstrou que a ferramenta utilizada é a mesma, no entanto, os objetivos de cada sociedade diferem no tocante aos resultados finais.

REFERÊNCIAS

ALMEIDA, Amador Paes de. Manual das Sociedades Comerciais: Direito de Empresa. 22. ed. São Paulo: Saraiva, 2018. Disponível em: http://professor.pucgoias.edu.br/SiteDocente/admin/arquivosUpload/14308/material/Tipos_de_sociedades.pdf. Acesso em: 19 jun. 2020.

ALVERNE, Francisco Zaninotto Mont. Responsabilidade dos Administradores. 2010. Disponível em: https://www.maxwell.vrac.puc-rio.br/16777/16777.pdf. Acesso em: 19 jun. 2020.

ARAÚJO, Osmar; et al. Diferenças entre Associação e Fundação. 2009. Disponível em: https://idis.org.br/wp-content/uploads/2014/05/Fundacoes_e_associacoes_diferencas1.pdf. Acesso em: 20 jun. 2020.

ASSOCIAÇÕES COMUNITÁRIAS. Guia Prático e Dúvidas Frequentes. Ministério Público de Minas Gerais, 2010. Disponível em: https://direito.mppr.mp.br/arquivos/File/comunidades/Cartilhas/Cartilha_associacoes_comunitarias_mpmg.pdf. Acesso em: 20 jun. 2020.

AZEVEDO, Tânia Cristina. Auditoria externa em organizações do terceiro setor: um estudo da percepção dos profissionais e estudantes de contabilidade. 2015. Disponível em: http://www.lasociedadcivil.org/wp-content/uploads/2015/09/tania_cristina_azevedo.pdf. Acesso em: 20 jun. 2020.

BATISTA, Daniel Gerhard. Manual de Controle e Auditoria. São Paulo: Saraiva, 2012.

BECHER, Marcelo. Conheça agora as 4 etapas para realizar auditorias de qualidade com sucesso. 2017. Disponível em: https://blog.softexpert.com/4-etapas-essenciais-auditorias-de-qualidade/. Acesso em: 20 jun. 2020.

BORBA, José Edwaldo Tavares. Sociedade Simples e Sociedade Empresária. A Nova Classificação das Sociedades. A Teoria da Empresa. Sociedades Simples e Sociedades Empresárias. O Sistema de Registro. 2003. Disponível em: http://www.tavaresborba.com.br/wp-content/uploads/2011/11/artigo02.pdf. Acesso em: 19 jun. 2020.

BRASIL. Lei n. 10.406, de 10 de Janeiro de 2002. Institui o Código Civil. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/2002/l10406.htm. Acesso em: 06 jun. 2020.

. Lei no 6.404, de 15 de Dezembro de 1976. Dispõe sobre as Sociedades por Ações. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/l6404compilada.htm. Acesso em: 06 jun. 2020.

CARMO, Wellington. Auditoria Contábil: Descubra quais são as seis etapas do processo. 2017. Disponível em: https://blog.ipog.edu.br/contabilidade/auditoria-contabil-descubra-quais-sao-as-seis-etapas-do-processo/. Acesso em: 06 jun. 2020.

CAZUMBÁ, Nailton. Capacitação sobre o Marco Regulatório das Organizações da Sociedade Civil. MROSC, 2017. Disponível em: https://www2.mppa.mp.br/data/files/1D/D0/9D/93/A2FE661037C63E66180808FF/MARCO%20REGUL%20ORGANIZA%20SOCIED%20CIVIL.pdf. Acesso em: 19 jun. 2020.

COSTA, Renata Sol. Curso de Direito Empresarial. 2015. Disponível em: http://webserver.crcrj.org.br/APOSTILAS/A1012P0417.pdf. Acesso em: 19 jun. 2020.

CREPALDI, Silvio Aparecido. Auditoria Contábil: Teoria e Prática. 5. ed. São Paulo: Atlas, 2009.

CUNHA, Paulo Roberto da; et. al. Procedimentos de Auditoria aplicados pelas empresas de auditoria independente de Santa Catarina em Entidades do Terceiro Setor. 2010. Disponível em: https://www.revistas.usp.br/rco/article/view/34777/37515. Acesso em: 20 jun. 2020.

DUTRA, Emanuely; et. al. A Importância da Auditoria nas Organizações e seu Papel Estratégico. 2017. Disponível em: https://www.fasul.edu.br/projetos/app/webroot/files/controle_eventos/ce_producao/20171025-211720_arquivo.pdf. Acesso em: 20 jun. 2020.

FARIAS, Cleuza Maria; GIL, Marcelo Freitas. Cooperativismo. 2013. Disponível em: https://www.ufsm.br/app/uploads/sites/413/2018/12/cooperativismo.pdf. Acesso em: 19 jun. 2020.

FERNANDES, Rubem César. O que é terceiro setor? In: IOSCHPE, Evelyn Berg (Org). 3º Setor: desenvolvimento social sustentado. Rio de Janeiro: Paz e Terra, 1997.

FERREIRA, Danilo Assunção; Negócio Social: um Modelo Empresarial para os Problemas Sociais. 2013. Disponível em: https://cepein.femanet.com.br/BDigital/arqTccs/1011260156.pdf. Acesso em: 19 jun. 2020.

FRANCO, Hilário; MARRA, Ernesto. Auditoria contábil: normas de auditoria, procedimentos e papéis de trabalho – programas de auditoria – relatórios de auditoria. 4. ed. São Paulo: Atlas, 2001.

FUCHS, Marcos Roberto; et al. Manual do Terceiro Setor. 4. ed. rev. atual. 2018. Disponível em: https://www.abong.org.br/final/download/manualdoterceirosetor.pdf. Acesso em: 20 jun. 2020.

GOMES, Camila Paula de Barros. O papel das Organizações da Sociedade Civil (OSC) na contemporaneidade. 2017. Disponível em: https://www.revistas.usp.br/rdda/article/view/130714/130580. Acesso em: 18 jun. 2020.

GONÇALVES, Mônica Feitosa de Carvalho Pedrozo; SOUZA, Marcelo Aldair de. Processo Decisório nos Setores Público e Privado: estudo exploratório e comparativos sobre a dimensão da decisão. 2015. Disponível em: https://repositorio.ufsc.br/bitstream/handle/123456789/136105/101_00211.pdf?sequence=1&isAllowed=y. Acesso em: 04 jun. 2020.

IBGE. 206-2 Sociedade Empresaria Limitada. 2020. Disponível em: https://concla.ibge.gov.br/estrutura/natjur-estrutura/natureza-juridica-2014/206-2-sociedade-empresaria-limitada.html. Acesso em: 15 jun. 2020.

ILCO, Wangney; CARRILHO, Cadu. Direito Empresarial para ISS-São Luís. 2018. Disponível em: https://www.exponencialconcursos.com.br/wp-content/temp/1608161116.pdf. Acesso em: 19 jun. 2020.

KPMG AUDITORES INDEPENDENTES. Auditoria externa do terceiro setor. 2004. Disponível em: www.kpmg.com.br/images/P7602-Office-Palestra.pdf. Acesso em: 19 jun. 2020.

LAKATOS, Eva Maria; MARCONI, Marina de Andrade. Fundamentos metodologia científica. 4. ed. São Paulo: Atlas, 2001.

LAURINDO, Amanda Silva da Costa. O papel do Terceiro Setor na efetivação dos Direitos Sociais. Brasil: 2008 a 2016. Campo dos Goytacazes: FDC, 2006. Disponível em: http://www.dominiopublico.gov.br/download/teste/arqs/cp035976.pdf. Acesso em: 04 jun. 2020.

LIMA FILHO, Raimundo Nonato. Auditoria independente nos contratos de parceria em entidades do terceiro setor. 2010. Disponível em: https://www.researchgate.net/publication/275344352_Auditoria_independente_nos_contratos_de_parceria_em_entidades_do_terceiro_setor. Acesso em: 20 jun. 2020.

LIMA, Osmar Brina Corrêa. Sociedade Anônima. 3. ed. rev. e atual. 2005. Disponível em https://books.google.com.br/books?id=x_ciiK2UQ-IC&printsec=frontcover&hl=pt-BR&source=gbs_atb#v=onepage&q&f=false. Acesso em: 17 jun. 2020.

LOPES, Cassandra Freire Sandes. Sociedades Empresariais: uma reflexão. 2013. Disponível em: https://dspace.idp.edu.br/bitstream/123456789/1381/1/Artigo_CASSANDRA_FREIRE_SANDES_LOPES.pdf. Acesso em: 19 jun. 2020.

MARCONDES, Nilton Rogério. Ciências contábeis. São Paulo: Saraiva, 2003.

MARTINS, Aneliese Maria. Manual de Orientação: passo a passo para criação de uma Organização Social. 2007. Disponível em: http://www.icdh.org.br/imagens/publicacoes/manual_para_criar_uma_ong.pdf. Acesso em: 20jun. 2020.

NAVES, Rubens. Novas possibilidades para o desenvolvimento da cidadania. In: PINSKY, Jaime; PINSKY, Carla Bassanezi. História da cidadania. São Paulo: Contexto, 2003.

NEJM, Rodrigo. As Organizações da Sociedade Civil como dispositivos de socialização: utilitárias, emancipatórias ou híbridas. 2007. Disponível em: http://www.lasociedadcivil.org/wp-content/uploads/2014/11/052.pdf. Acesso em: 18 jun. 2020.

NOVAK, Amanda Sawaya; CARMO, Felipe José Olivari do; SOUZA, Leandro Marins de. Aspectos jurídicos dos negócios sociais: noções gerais. In: SANTANA, Ana Lúcia Jansen de Mello de; SOUZA, Leandro Marins de (Orgs.). Empreendedorismo com Foco em Negócios Sociais. Curitiba: NITS UFPR, 2015. p. 55-69. Disponível http://www.negociossociais.ufpr.br/wordpress/wp-content/uploads/2015/05/EMPREENDEDORISMO_NEGOCIOS-SOCIAIS.pdf. Acesso em: 19 jun. 2020.

OLIVEIRA, Júlia Mara Sousa; et al. Marco Regulatório das Organizações da Sociedade Civil. Mrosc para Oscs e Oeeps. 2017. Disponível em: http://www.governo.mg.gov.br/Images/ckeditor/dfvlhnzv.flaManual_Mrosc_out_2017%20-%20final.pdf. Acesso em: 19 jun. 2020.

PAES, José Eduardo Sabo. Fundações e Entidades de Interesse Social: aspectos jurídicos, administrativos, contábeis e tributários. 4. ed. Brasília: Brasília Jurídica, 2003.

PINHEIRO, Wânia Mairata. Tipos de Sociedade Mercantis. 2007. Disponível em: http://peritocontador.com.br/wp-content/uploads/2015/05/W%C3%A2nia-Mairata-Pinheiro-Tipos-de-Sociedades-Mercantis.pdf. Acesso em: 19 jun. 2020.

PINTO, Naiana dos Santos Eufrásio. Diferenças entre Empresas Comerciais e Empresas Sem Fins Lucrativos no Meio Social. 2013. Disponível em: https://semanaacademica.org.br/system/files/artigos/artnaianasantos.pdf. Acesso em: 19 jun. 2020.

PORTAL TRIBUTÁRIO. S.A. – Sociedade Anônima. 2020. Disponível em: http://www.normaslegais.com.br/guia/clientes/sociedade-anonima-capital-acoes.htm. Acesso em: 20 jun. 2020.

REISDORFER, Vitor Kochhann. Introdução ao Cooperativismo. 2014. Disponível em: https://central3.to.gov.br/arquivo/453446/. Acesso em: 19 jun. 2020.

ROCHA, Sílvio Luis Ferreira da. Terceiro setor. São Paulo: Malheiros, 2003.

ROQUE, Sebastião José. Da Sociedade Limitada. São Paulo: Ícone, 2011. Disponível em: https://statics-submarino.b2w.io/manuais/7477411.pdf. Acesso em: 17 jun. 2020.

SANTOS, Heleodório Honorato dos. Manual prático para elaboração de projetos, monografias, dissertações e teses na área de saúde. João Pessoa: UFPB: Editora Universitária, 2004. 253p.

SANTOS, Suely Xavier dos. Organização do Terceiro Setor. Universidade Potiguar – UnP. 2012. Disponível em: https://conteudo.unp.br/ebooks_ead/Oganizacao_no_Terceiro_Setor.pdf. Acesso em: 04 jun. 2020.

SEBRAE. Quais os tipos de empresas? 2018. Disponível em: https://www.sebrae.com.br/sites/PortalSebrae/ufs/sp/conteudo_uf/quais-sao-os-tipos-de-empresas,af3db28a582a0610VgnVCM1000004c00210aRCRD. Acesso em: 09 jun. 2020.

. Cooperativa: o que é, para que serve, como funciona. 2017. Disponível em: https://www.sebrae.com.br/sites/PortalSebrae/bis/cooperativa-o-que-e-para-que-serve-como-funciona,7e519bda15617410VgnVCM2000003c74010aRCRD. Acesso em: 15 jun. 2020.

. Entenda o que são negócios sociais. 2016. Disponível em: https://www.sebrae.com.br/sites/PortalSebrae/artigos/artigosCoperacao/o-que-sao-negocios-sociais,b01e7b008b103410VgnVCM100000b272010aRCRD. Acesso em: 15 jun. 2020.

. Associações. Série Empreendimentos Coletivos, 2014. Disponível em: http://www.bibliotecas.sebrae.com.br/chronus/ARQUIVOS_CHRONUS/bds/bds.nsf/5a3f332ba54f0cef713f1575676d4133/$File/5192.pdf. Acesso em: 20 jun. 2020.

SOUSA, José Franklin de. Sociedade Anônima no Direito Brasileiro. Clube dos Autores, 2019. Disponível em: https://books.google.com.br/books?id=yyJ6DwAAQBAJ&pg=PA1&dq=Sociedade+An%C3%B4nima+no+Direito+Brasileiro+jos%C3%A9+franklin&hl=en&sa=X&ved=2ahUKEwit3KH32NPtAhVaGrkGHfnhBzsQ6AEwAHoECAYQAg#v=onepage&q=Sociedade%20An%C3%B4nima%20no%20Direito%20Brasileiro%20jos%C3%A9%20franklin&f=false. Acesso em: 17 jun. 2020.

SOUSA, Letícia Pulcides de. Cooperativismo: conceitos e desafios à implantação da economia solidária. 2009. Disponível em: https://img.fae.edu/galeria/getImage/1/732687471628267.pdf. Acesso em: 19 jun. 2020.

STORTO, Paula Raccanello; PINTO, Ana Luisa Ferreira. MROSC na prática – Guia de orientações para gestoras e gestores públicos e para organizações da sociedade civil. Associação Brasileira de Organizações Não Governamentais (Abong), 2017. Disponível em: https://sinapse.gife.org.br/download/mrosc-na-pratica-guia-de-orientacoes-para-gestoras-e-gestores-publicos-e-para-organizacoes-da-sociedade-civil. Acesso em: 19 jun. 2020.

UNIVERSIDADE FEDERAL DE MINAS GERAIS. Manual de Auditoria Interna – Auditoria Geral da UFMG. 2. ed. 2013. Disponível em: https://www.ufmg.br/auditoria/images/stories/documentos/manual_2a_verso_revisado.pdf. Acesso em: 20 jun. 2020.

VIEIRA, Marcelo Machado. As Responsabilidades dos Sócios Administradores na Sociedade Limitada. 2012. Disponível em: http://repositorio.unesc.net/bitstream/1/1743/1/Marcelo%20Machado%20Vieira.pdf. Acesso em: 19 jun. 2020.

[1] Graduanda em Ciências Contábeis.

[2] Graduanda em Ciências Contábeis.

[3] Orientador. Especialização em Gestão de Negócios e Controladoria. Graduação em Ciências Contábeis.

Enviado: Novembro, 2020.

Aprovado: Dezembro, 2020.