ARTIGO DE REVISÃO

LIMA, Alessandra Marques [1]

LIMA, Alessandra Marques. Optimización del cumplimiento normativo y la mitigación de fraudes contables en las organizaciones estadounidenses. Revista Científica Multidisciplinar Núcleo do Conhecimento. Año 08, Ed. 07, Vol. 06, pp. 118-133. Julio de 2023. ISSN: 2448-0959. Enlace de acceso: https://www.nucleodoconhecimento.com.br/administracion-de-empresas/optimizacion-del-cumplimiento, DOI: 10.32749/nucleodoconhecimento.com.br/administracion-de-empresas/optimizacion-del-cumplimiento

RESUMEN

Es a través de registros contables fraudulentos que los resultados anuales de las organizaciones, inevitablemente, llevan a directivos e interesados a pérdidas cuantiosas, e incluso a la quiebra. La literatura demuestra que las fraudes financieras son resultado de registros contables indebidos, producto de la mala fe y la codicia de individuos corruptos situados en la cúpula directiva de diversos negocios, que optan por comportamientos que perjudican a grupos enteros formados por empresas, trabajadores e inversores, afectando su credibilidad e integridad en su sector de actuación, así como a los profesionales de las áreas de contabilidad y auditoría. Para evitar las fraudes financieras, las organizaciones deben prevenir mediante la adopción de buenas prácticas de Gobierno Corporativo, a través de la implementación de sistemas efectivos de acciones de cumplimiento normativo, estableciendo objetivos puntuales y eficaces entre los controles internos, evitando riesgos y prácticas contables que puedan impactar negativamente en las organizaciones. Este artículo original elaborado a través de la técnica de investigación bibliográfica tiene como objetivo demostrar que las acciones de cumplimiento normativo contribuyen a la mitigación de las fraudes, cuando se aplican adecuadamente en los procesos administrativos y organizativos. Como resultado, se ha comprobado que no es suficiente adoptar medidas de cumplimiento normativo dentro del sistema organizacional, si no se verifica regularmente su efectividad por parte de administradores y directivos.

Palabras clave: Cumplimiento normativo, Optimización del cumplimiento normativo, Organizaciones estadounidenses, Fraudes contables.

1. INTRODUCCIÓN

“La Contabilidad es una herramienta utilizada por las empresas con el propósito de generar información confiable y consistente” (RAMOS, 2015, p.7). Son numerosos los escándalos financieros informados en intervalos de tiempo que sorprenden a auditores, empresarios, gestores y gobernantes, llevándolos a buscar soluciones efectivas para combatir prácticas antiéticas y corruptas (SILVA, 2007). En las últimas décadas, se han producido decenas de fraudes contables y financieros de proporciones gigantescas contra empresas estadounidenses, activas en diferentes sectores, que han sido ampliamente divulgados por los medios de comunicación a nivel global (GARA, 2015).

Para Nepomuceno (2002, p.1), las numerosas fraudes ocurridas en las empresas estadounidenses han surgido en las últimas décadas debido a cuatro factores principales: la pérdida de competitividad en el mercado combinada con la baja productividad industrial; la carrera armamentista impulsada por la Guerra Fría y la consiguiente expansión del modelo oligopolista; el tercer factor surge del “involucramiento de las empresas de auditoría independiente con la alta dirección de las megaempresas (‘gestión a través de números’)”; y el último factor es la permisividad encubierta de los institutos autorreguladores de normas y de la profesión contable.

Según Schussler y Treter (2020, p.3), las fraudes contables se confunden con “las prácticas de la ‘contabilidad creativa’, que es una manipulación de la realidad patrimonial de una entidad, es decir, se trata de ‘maquillar’ sus resultados con el fin de favorecer sus intereses”.

El informe de la Association of Certified Fraud Examiners (ACFE) citado por Kodja (2023) muestra que “la mayoría de los defraudadores ocupacionales son reincidentes con historiales profesionales limpios. Aproximadamente el 87% nunca han sido acusados o condenados por un delito relacionado con el fraude, y el 84% nunca han sido castigados por conducta relacionada con el fraude”. El mismo informe también señala que el 42% de los 3,000 ejecutivos entrevistados en la Encuesta Global de Fraude de EY admitieron que podrían ignorar la ética para alcanzar las metas financieras de interés de las organizaciones.

Ante el crecimiento de la complejidad para llevar a cabo una administración adecuada en las organizaciones de mayor envergadura y con el objetivo de recuperar ventajas competitivas en su mercado de actuación, surgen las buenas prácticas de la Gobernanza Corporativa para contribuir a la disolución de conflictos internos entre los propietarios y sus administradores. Son prácticas éticas que satisfacen al mercado financiero en cuanto al suministro de información confiable para su público interno (administradores, gestores e interesados), así como para inversores externos. Junto con la Gobernanza Corporativa, surgen las acciones de cumplimiento normativo, un conjunto de reglas y acciones de protección contra fraudes de todo tipo (REIS, 2020).

Este artículo original, elaborado según el método de investigación bibliográfica, tiene como objetivo demostrar que las acciones de cumplimiento normativo colaboran en la mitigación de fraudes cuando se aplican adecuadamente en los procesos administrativos y organizacionales.

2. FRAUDES CONTABLES Y FINANCIERAS

Las fraudes financieras, cuando se descubren, han causado daños cuantiosos a las organizaciones, pero podrían haber sido detectadas mediante una auditoría seria. Las fallas en los registros contables se llevan a cabo a través de prácticas perjudiciales, como por ejemplo, la existencia de registros contables para “subestimar deudas, sobreestimar activos, subestimar gastos, gastos y costos, y sobreestimar ingresos” (SILVA, 2007, p.2).

Las fraudes contables evidencian la existencia de tendencias inmorales de ciertos líderes y/o colaboradores que participan en la producción y verificación de los registros contables, llevando a la dirección de las organizaciones al error. Estas son tendencias personales que son respaldadas por Martins y Wisniewski (2019) cuando se refieren a los estudios de Jean Piaget y Emmanuel Kant sobre el desarrollo infantil.

Estas enseñanzas demuestran que el desarrollo cognitivo y de la personalidad se desarrollan juntos, y que a los 4 años de edad surge la regulación de la voluntad en la persona, el juicio moral, la autonomía, los comportamientos y los sentimientos humanos. En esta etapa nacen las tendencias morales y/o inmorales en los individuos (MARTINS y WISNIEWSKI, 2019).

En esta perspectiva, surge la Gobernanza Corporativa, cuyas prácticas tienen como objetivo implementar acciones protectoras en el ámbito de las organizaciones, promoviendo la mitigación de riesgos y de acciones personales de líderes y/o colaboradores en relación con fraudes y actos de corrupción. Gordon (2022) menciona las palabras de Katharina Weghmann, socia de Forensic & Integrity Services, Ernst & Young GmbH:

A integridade é um conceito difícil de definir, pois as empresas enfrentam diferentes dilemas éticos. Trata-se de tornar o intangível tangível, de se comprometer com a interdependência dos negócios e da sociedade, incorporando integridade à cultura e aos comportamentos da organização.

Dado el crecimiento del volumen de transacciones, herramientas y competencia impulsados por la globalización, surge la Gobernanza Corporativa, enfrentando las nuevas prácticas de gestión necesarias para el buen desarrollo de los negocios, mediante la contratación de profesionales especializados con el objetivo de conciliar ideas y acciones prácticas, otorgar mayor imparcialidad al análisis de la información y aplicar técnicas modernas de gestión y administración (REIS, 2020).

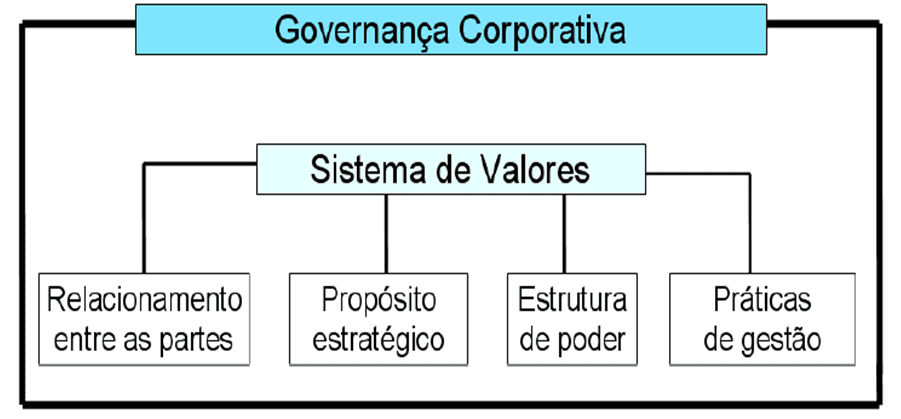

La integridad de las prácticas administrativas, financieras y contables puede garantizarse mediante la adopción de estas buenas prácticas, como se muestra en la figura 1.

Figura 1: Estructura de la Gobernanza Corporativa

Venturi y otros (2019, p.38) detallan la Gobernanza Corporativa de la siguiente manera:

- Relación entre las partes: prácticas de gestión y legales orientadas a minimizar los conflictos entre el agente ejecutor (gestores) y el agente principal (accionistas – propietarios).

- Propósitos estratégicos: mecanismos para definir y revisar sistemáticamente las directrices de los negocios.

- Estructura de poder: explicitación de los mecanismos de gobierno de los negocios, así como las expectativas que una parte espera (o puede esperar de la otra).

- Prácticas de gestión: recursos operativos y de gestión orientados a lograr las estrategias de negocio, tales como: sistemas integrados de gestión, incluyendo los controles internos, así como los mecanismos de comunicación y divulgación de la información empresarial.

Para el Instituto Brasileño de Gobernanza Corporativa (IBCG), existen un “conjunto de mandamientos fundamentales” reconocidos a nivel mundial por entidades internacionales como la Organización para la Cooperación y el Desarrollo Económico (OCDE) y las Naciones Unidas (ONU), organizaciones de la sociedad civil en relación a los Principios de Gobernanza, referidos por Venturi y otros (2019, p.35-6):

- Transparencia: la información debe ser proporcionada a las partes interesadas en el contexto de las empresas para cumplir con las normas legales, pero también por su deseo y buena voluntad con la transparencia de las operaciones y registros contables y financieros internos.

- Equidad: brindar un trato igualitario y justo a todas las partes interesadas en los procesos e información administrativa y financiera, especialmente a los interesados (stakeholders).

- Rendición de cuentas: “Los agentes de gobierno deben rendir cuentas de su actuación, asumiendo plenamente las consecuencias de sus actos y omisiones”.

- Responsabilidad Corporativa: que todo el equipo involucrado en la gobernanza “vela por la sostenibilidad de las organizaciones, buscando su longevidad e incorporando consideraciones sociales y ambientales en la definición de negocios y operaciones”.

3. REGULACIÓN Y SUPERVISIÓN DE EMPRESAS, MERCADOS FINANCIEROS Y DE CAPITALES EN LOS ESTADOS UNIDOS

A lo largo del tiempo, la regulación y supervisión de empresas, mercados financieros, mercado de capitales y todas las demostraciones financieras y contables de las organizaciones se ha ido desarrollando en diferentes países (CAMARGO, 2017).

Según Venturi, Silva y Pinho Filho (2014, p. 36), le corresponde al área contable “comprender el contexto operativo, de mercado y normativo de las organizaciones, para que el proceso contable y de auditoría sea más preciso”, como establece la Norma Brasileña de Contabilidad (NBC) TA 315 – Identificación y Evaluación de Riesgos de Distorsión Relevante. Se observa la relevancia de los registros contables para una buena administración de las organizaciones, protegiéndolas contra fraudes financieros.

Ante los diversos escándalos financieros ocurridos en Estados Unidos, se creó la Comisión de Valores y Bolsa (Securities and Exchange Commission – SEC), una agencia federal independiente fundada en 1934 en Estados Unidos, encargada de regular el mercado de capitales. El gobierno estadounidense se vio obligado a endurecer su legislación contra la mala fe de diferentes ejecutivos, promulgando la Ley Sarbanes-Oxley, sancionada en 2002 por el Congreso local (CAMARGO, 2017).

Según Venturi, Silva y Pinho Filho (2019, p. 37), la Ley Sarbanes-Oxley creó “mecanismos e incluyó reglas, exigiendo a las empresas extranjeras y subsidiarias, como las listadas en la bolsa de valores de Estados Unidos, un alto nivel de transparencia”.

La mencionada Ley SOx establece severas sanciones y responsabilidad penal para los gestores y empresarios involucrados en fraudes financieros. Fue desarrollada por el senador Paul Sarbanes, en colaboración con el diputado Michael Oxley, con el objetivo de evitar fraudes y errores en los estados financieros, como los escándalos que afectaron a diferentes empresas, incluidas: Xerox, Enron, Tyco, WorldCom, etc. (CAMARGO, 2017).

Dicha Ley SOx no trata de “un conjunto de prácticas empresariales y no especifica cómo una empresa debe almacenar los registros. En cambio, define qué registros deben almacenarse y por cuánto tiempo” (CAMARGO, 2017).

En otras palabras, la Ley SOx busca crear y mejorar controles administrativos y contables para monitorear los riesgos relacionados con el Medio Ambiente, Social and Corporate Governance (ESG), verificando si se están cumpliendo las buenas prácticas de cumplimiento normativo, si son razonables y aplicables a cada situación, protegiendo así a toda la organización, así como a los stakeholders (OLIARI y DI CUNTO, sin fecha).

Entre los principales artículos (secciones) de SOx se encuentran (CAMARGO, 2017):

- Sección 302: certificación y corroboración de los estados financieros por parte de la cúpula de la organización y su divulgación interna.

- Sección 401: publicación de los estados financieros y contables, incluyendo pasivos, obligaciones y transacciones.

- Sección 404: publicación anual de informes sobre el alcance y la adecuación de la estructura de control interno y procedimientos para informes financieros, certificados por la entidad contable responsable. Dicha publicación debe realizarse a través del software indicado por la Ley SOx.

- Sección 409: exigencia de divulgación pública urgente sobre cambios significativos en la situación financiera o en las operaciones, en un lenguaje comprensible para los legos.

- Sección 802: impone sanciones como multas y/o prisión, según corresponda. En caso de que se constaten fraudes de “alteración, destrucción, ocultación y/o facilitación de registros, documentos con objetos tangibles, con el objetivo de obstaculizar, impedir o influir en investigaciones legales”, la prisión puede ser de hasta 20 años, además de la multa. En los casos en que los contadores violen las reglas para la retención de los documentos de auditoría por 5 años, la prisión puede ser de hasta 10 años.

- Sección 906: aborda las sanciones penales en relación con la certificación de informes financieros fraudulentos, con multas de más de 5 millones de dólares y prisión de hasta 20 años.

A partir de la Ley SOx, todas las empresas que operan en los Estados Unidos, ya sean estadounidenses o no, pero que cotizan en la SEC, quedaron sujetas a la ley. Para ello, se creó un consejo de auditores llamado Public Company Accounting Oversight Board (PCAOB), cuyo objetivo es “establecer control de calidad y normas de auditoría, así como actuar ética e independientemente en relación con los procesos de inspección y emisión de informes de auditoría” (CAMARGO, 2017).

4. LOS MAYORES FRAUDES EN LAS ORGANIZACIONES ESTADOUNIDENSES

Farias (2023) describió el fraude recientemente descubierto en la cadena brasileña Lojas Americanas, para referirse a la concepción y modelo de negocio de sus gestores: las empresas Lemann y sus socios representaban el “ideario burgués liberal de administración donde los fines justifican los medios, siempre que se cumplan metas y se alcancen resultados”.

Este modelo de gestión, el de la Cultura Garantía, fue copiado por el Banco Lemann, y como ejemplo de ello, se produjeron varias otras fraudes de gran magnitud a lo largo del tiempo, algunas de las cuales fueron analizadas por Kodja (2023), Freitas (2018) y Matos y Rydlewski (2023), que se describen en este artículo:

- WorldCom: gigante estadounidense del sector de las telecomunicaciones que, a través de sus ejecutivos, realizó registros contables indebidos, subestimando costos e inflando sus activos en $11 mil millones (KODJA, 2023). Su auditoría interna identificó aproximadamente $3,8 mil millones en fraudes, ya que los costos de la línea fueron capitalizados en lugar de gastados, además de inflar sus ingresos con inscripciones falsas (FREITAS, 2018). Este fraude dejó a más de 3 mil personas desempleadas y pérdidas por cerca de $180 mil millones para sus inversionistas (KODJA, 2023).

- Enron Corporation: “Actuante en el sector de energía, materias primas y servicios, realizó registros contables inflando sus ganancias para ocultar deudas incobrables, lo que resultó en pérdidas superiores a $74 mil millones para sus accionistas” (KODJA, 2023). Enron mantenía una plantilla de 21 mil empleados y presentó en el año 2000 ingresos superiores a $100 mil millones. Sin embargo, solicitó la quiebra en 2001 cuando se descubrieron fraudes que violaron las prácticas contables legales, ya que contenían ajustes de $9 mil millones en los resultados entre 1999 y 2002 (MATOS y RYDLEWSKI, 2023).

- Waste Management: la empresa líder en recolección de basura y reciclaje en Estados Unidos manipuló su contabilidad, registrando depreciación prolongada de activos, propiedades, instalaciones y equipos, reportando ganancias de $1,7 mil millones. Fue condenada a pagar $457 millones a sus accionistas en una demanda colectiva (KODJA, 2023).

- Tyco: empresa suiza especializada en sistemas de seguridad que realizó registros contables reportando ingresos de $500 millones, inflando las ganancias de sus gestores en $150 millones. Estas ganancias ilícitas fueron desviadas registrando préstamos no aprobados y ventas ficticias de acciones, contabilizadas como bonos y beneficios ejecutivos. Como resultado de una demanda colectiva, fue condenada a pagar $2,92 mil millones a los inversores (KODJA, 2023).

- Luckin Coffee: con sede en China, realizó ventas ficticias a empresas de su presidente, inflando sus ganancias a $310 millones y aumentando sus acciones de $20,00 a $50,00 (KODJA, 2023).

- Toshiba: el presidente y directores de la compañía autorizaron la realización sistemática de registros de costos relacionados con artículos de infraestructura (televisores, semiconductores y computadoras portátiles), realizados solo en el ejercicio siguiente al año fiscal vigente, inflando sus ganancias en $1,22 mil millones (FREITAS, 2018).

- HealthSouth Corporation: especialista en salud pública con sede en Birmingham (Alabama), fue objeto de investigaciones de la SEC en 2003, encontrándose que las ganancias se inflaron en más de $1,8 mil millones (FREITAS, 2018).

- American International Group (AIG): multinacional del sector de seguros, AIG tenía “más de 88 millones de clientes en 130 países”. Investigada por la SEC en 2005, se descubrió un fraude contable de $4 mil millones (FREITAS, 2018).

- Lehman Brothers fue uno de los bancos de inversión más grandes en Estados Unidos, con actividades a nivel global. Investigada por la SEC en 2008, se descubrió un fraude que ocultaba $50 mil millones en préstamos, contabilizados como ventas, relacionados con activos tóxicos para bancos en las Islas Caimán (FREITAS, 2018).

5. LA GOBERNANZA CORPORATIVA Y LAS ACCIONES DE CUMPLIMIENTO

Según Martins (2013, p. 2), los registros contables de las transacciones financieras buscan “asegurar el patrimonio de la entidad y, por consiguiente, ampliar su actuación a todos los sectores de la empresa, permitiendo así la recopilación de datos a través de elementos fidedignos”. Estos registros, transformados en estados financieros, permitirán a la dirección de una organización tomar decisiones según sus necesidades y planificación.

La Gobernanza Corporativa consiste en el perfeccionamiento de los procesos organizativos, como la gestión presupuestaria y financiera, abarcando cuatro aspectos importantes: transparencia en los informes, equidad, rendición de cuentas a la dirección e inversores (si los hay) y responsabilidad corporativa (CAMARGO, 2017).

Para Venturi, Silva y Pinho Filho (2019, p. 35), la Gobernanza Corporativa se basa en pilares compuestos por prácticas de gestión de mecanismos y sistemas adoptados para que se logren los objetivos organizativos, entre ellos los estratégicos, tácticos y operativos definidos por la dirección. La Gobernanza Corporativa debe definir acciones que integren las áreas de gestión de riesgos, cumplimiento, controles internos y contabilidad, para inhibir riesgos en los ambientes y prácticas contables que puedan afectar a las organizaciones.

Según Santos et al. (2012, p.1), el programa de cumplimiento debe abarcar sistemas de controles formales, códigos de ética, acciones educativas, líneas de denuncia y canales de denuncia, además de contar con un liderazgo fuerte.

Oliari y Di Cunto (sin fecha) defienden que las inversiones en Gobernanza Corporativa promueven la valorización de las acciones de las empresas a medio plazo. Aunque requiere mayores costos con profesionales especializados, la implementación del proceso de gobernanza reduce los riesgos para los inversores, brindando mayor transparencia y equilibrio a los procesos internos y a los registros contables y financieros, además de demostrar una mayor responsabilidad corporativa. Esto denota un mayor compromiso por parte de los ejecutivos.

6. EFICACIA DE LAS MEDIDAS DE CUMPLIMIENTO

En lo que respecta a los registros contables, las diferentes empresas pueden quedar vulnerables a fraudes, desfalcos y desviaciones cometidas por quienes son responsables de la contabilización y supervisión de sus documentos y transacciones comerciales y financieras (SILVA, 2007).

Para evitar tales incidentes, los gestores y directores deben establecer sistemas preventivos que permitan controles y auditorías internas, para monitorear, combatir, prevenir e incluso corregir de inmediato, además de implementar un código de ética al que todos estén vinculados, para inhibir los deseos personales de posibles “defraudadores potenciales” en su personal (SILVA, 2007, p.3), ya que, por lo general, la responsabilidad recae en los contadores y auditores.

En este sentido, se deben utilizar prácticas de cumplimiento, pero que se apliquen adecuadamente, dadas las herramientas de Tecnología de la Información (TI) destinadas a la supervisión y almacenamiento de bases de datos confiables y fidedignas de transacciones comerciales diarias (OLIARI y DI CUNTO, sin fecha).

Sin embargo, las fraudes de las que se tiene noticia pueden haber burlado los sistemas de cumplimiento, que no fueron capaces de identificarlas, lo que Kodja (2023) señala como “la desconexión entre las normas y la práctica”, que es el principal factor de la continuidad de registros fraudulentos. A pesar de las inversiones considerables en líneas de denuncia, la eficacia de las reglas de cumplimiento sigue comprometida, ya que las organizaciones brindan capacitación sobre el cumplimiento, mediante la firma para el conocimiento de las reglas por parte de sus empleados, sin realizar evaluaciones periódicas de este sistema ni la eficacia de los programas adoptados.

En este sentido, Kodja (2023) informa sobre el estudio “Why Compliance Programs Fail — and How to Fix Them” publicado por la Harvard Business Review, en el que se establece que las organizaciones deben vincular iniciativas de cumplimiento estrictas a objetivos específicos, como la prevención de conductas indebidas, la detección de posibles daños y/o la alineación de políticas con leyes y regulaciones. Adoptar medidas que inhiban de manera efectiva cualquier práctica fraudulenta, a partir de métricas conocidas por sus empleados, que se verifiquen periódicamente para comprobar su funcionamiento.

7. CONCLUSIÓN

La literatura demuestra que la cultura de integridad dentro de una empresa es algo que se debe construir a partir de un conjunto de ideas y acciones prácticas, que van más allá de las herramientas de Gobernanza Corporativa e incluso de cumplimiento, ya que las fraudes financieras, cuando se descubren, han comenzado mucho antes de su detección.

Se observa la necesidad de un pragmatismo en cuanto a la práctica de una ética adecuada dentro de las empresas, en el sentido de que el trato dado a su público interno o externo sea ético y responsable, incluso desde la elección de estos socios.

Así como en el tratamiento de sus colaboradores, de modo que estén comprometidos con el cumplimiento de la misión de las organizaciones, y también con el cumplimiento de la legislación, a través de registros éticos y veraces en sus sistemas tecnológicos, los cuales deben garantizar la confiabilidad de la información registrada y rigurosidad en las etapas de verificación periódica, asegurando todas las estrategias de su interés.

Se trata de un conjunto de acciones prácticas que deben ser verificadas regularmente, apoyándose también en la contratación de colaboradores íntegros y no susceptibles a cometer fraudes.

REFERENCIAS

CAMARGO, Renata Freitas de. Lei Sarbanes-Oxley: aprimorando a prestação de contas com a SOx. Treasy Planejamento e Consultoria. Mai.2017. Disponível em: <https://www.treasy.com.br/blog/sox-lei-sarbanes-oxley>. Acesso em: 17 maio 2023.

FARIAS, Adriana Medeiros. Da fraude contábil das Lojas Americanas à fraude educacional de Lemann e sócios. Brasil Fato 20 anos. Mar.2023. Disponível em: <https://www.brasildefators.com.br/2023/03/14/artigo-da-fraude-contabil-das-lojas-americanas-a-fraude-educacional-de-lemann-e-socios#:~:text=O%20escândalo%20da%20fraude%20contábil,Carlos%20Alberto%20Sicupira%20é%20fato>. Acesso em: 17 maio 2023.

FREITAS, Ricardo de. Os 9 maiores escândalos contábeis do mundo. Rede Jornal Contábil. Jun.2018. Disponível em: <https://www.jornalcontabil.com.br/os-9-maiores-escandalos-contabeis-do-mundo/>. Acesso em: 17 maio 2023.

GARA, Antoine. 10 maiores fraudes da história recente dos Estados Unidos. Revista Forbes. Set. 2015. Disponível em: <https://forbes.com.br/sem-categoria/2015/09/10-maiores-fraudes-da-historia-recente-dos-estados-unidos/>. Acesso em: 29 abr. 2023.

GORDON, Andrew. Visão focada ou imagem ampliada? EY Global Forensic & Integrity Services Leader. Jan.2022. Disponível em: <https://www.ey.com/pt_br/forensic-integrity-services/how-a-focus-on-governance-can-help-reimagine-corporate-integrity>. Acesso em: 17 maio 2023.

KODJA, Claudia. As 7 maiores fraudes contábeis do mercado. Corrupção nas empresas privadas destrói os negócios e afeta milhões de pessoas. Invest News Notícias sobre Economia e Investimentos. Jan. 2023. Disponível em: <https://investnews.com.br/colunistas/claudia-kodja/7-maiores-fraudes-contabeis-do-mercado/>. Acesso em: 17 maio 2023.

MARTINS, Pedro Luis Teixeira. Os controles internos e sua relevância na mitigação de erros e fraudes contábeis. Artigo [Graduação em Ciências Contábeis] apresentado à UFRGS. Jun. 2016. Disponível em: <https://www.lume.ufrgs.br/bitstream/handle/10183/148422/001001013.pdf?sequence=1&isAllowed=y>. Acesso em: 29 abr. 2023.

MARTINS, Maisa; WISNIEWSKI, Maurício. Governança Corporativa e Compliance: em busca do entendimento para a melhora no desempenho. XVII Jornada Científica dos Campos Gerais. Ponta Grossa, 23-25 out.2019. Revista IESSA. Faculdade Sant’Ana. Ponta Grossa, PR. Disponível em: <https://www.iessa.edu.br/revista/index.php/jornada/article/view/1551/464>. Acesso em: 29 abr. 2023.

MATOS, Fábio; RYDLEWSKI, Carlos. Caso Enron: relembre uma das maiores fraudes corporativas da história. Portal Metrópolis. Jan.2023. Disponível em: <https://www.metropoles.com/negocios/caso-enron-relembre-uma-das-maiores-fraudes-corporativas-da-historia#:~:text=Com%20uma%20dívida%20acumulada%20de,empresa%20que%20fazia%20as%20auditorias>. Acesso em: 17 maio 2023.

NEPOMUCENO, Valério. A queda da contabilidade gerencial e a ascensão da fraude contábil nos Estados Unidos. ResearchGate. Mar.2002. Disponível em: <https://www.researchgate.net/profile/Valerio-Nepomuceno/publication/273866700_A_queda_da_contabilidade_gerencial_e_a_ascensao_da_fraude_contabil_nos_Estados_Unidos/links/550eed710cf2752610a0043d/A-queda-da-contabilidade-gerencial-e-a-ascensao-da-fraude-contabil-nos-Estados-Unidos.pdf>. Acesso em: 29 abr. 2023.

OLIARI, Reinaldo; DI CUNTO, Leonardo. Criada há 20 anos, Lei Sarbanes-Oxley ganha destaque em um mundo cada vez mais voltado à agenda ESG. Deloitte Auditoria, Consultoria, Assessoria Financeira, Risk Advisory, Consultoria Tributária e Serviços. Artigo sem data. Disponível em: <https://www2.deloitte.com/br/pt/pages/audit/articles/lei-sarbanes-oxley.html>. Acesso em: 02 maio 2023.

RAMOS, Patrícia Keiko. Fraudes Contábeis: análise dos grandes escândalos corporativos ocorridos no período de 2000 a 2012. Monografia [Especialização em Auditoria Integral] apresentada ao Departamento de Contabilidade, do Setor de Ciências Sociais Aplicadas da Universidade Federal do Paraná. Curitiba, 2015. Disponível em: <https://acervodigital.ufpr.br/bitstream/handle/1884/51296/R%20-%20E%20-%20PATRICIA%20KEIKO%20RAMOS.pdf?sequence=1&isAllowed=y>. Acesso em: 17 maio 2023.

REIS, Gabriel Eccard Pimentel. Os impactos da interferência da governança corporativa na detecção de fraudes contábeis Rio de Janeiro 2020. Monografia [Graduação] apresentada à Faculdade de Administração e Ciências Contábeis da Universidade Federal do Rio de Janeiro (UFRJ). RJ, Jul.2020. Disponível em: <https://pantheon.ufrj.br/bitstream/11422/15129/1/GEPReis.pdf>. Acesso em: 02 maio 2023.

SANTOS, Renato Almeida dos, et al. Compliance e liderança: a suscetibilidade dos líderes ao risco de corrupção nas organizações. Einstein. v. 10, n.1, p. 1-10, 2012. Disponível em: <https://www.scielo.br/j/eins/a/KtNqFbyQ5XWsDvJ7TfbGC3w/?format=pdf&lang=pt>. Acesso em: 17 maio 2023.

SCHUSSLER, Cláudia de Araújo; TRETER, Jaciara. A linha tênue entre contabilidade criativa, ética profissional e fraude contábil. Trabalho [Graduação] apresentado ao Curso de Ciências Contábeis. Universidade de Cruz Alta. Cruz Alta, RS, 2020. Disponível em: <https://home.unicruz.edu.br/wp-content/uploads/2020/03/A-Linha-Tênue-Entre-Contabilidade-Criativa-Ética-Profissional-e-Fraude-Contábil.pdf>. Acesso em: 29 abr. 2023.

SILVA, Lino Martins da. Atuação dos contadores e auditores na descoberta e na apuração de fraudes: uma reflexão. Revista de Contabilidade do Mestrado em Ciências Contábeis da UERJ. Rio de Janeiro, v.12, n.1, p.1, jan./abr.2007. Disponível em: <http://www.atena.org.br/revista/ojs-2.2.3-06/index.php/UERJ/article/view/646/642>. Acesso em: 29 abr. 2023.

VENTURI, James Luiz; SILVA, Cláudia Alves da; PINHO FILHO, Lúcio Carlos de. Governança Corporativa: um diálogo entre a gestão de riscos, controles internos, compliance e a contabilidade. Revista Processus de Políticas Públicas e Desenvolvimento Social, [S. l.], v. 1, n. 2, p. 35–53, 2019. Disponível em: <https://periodicos.processus.com.br/index.php/ppds/article/view/167/168>. Acesso em: 17 maio 2023.

[1] Estudiante de maestría en Economía, posgraduada en finanzas, graduada en Administración y Contabilidad. ORCID: 0009-0006-2276-7765.

Enviado: 1 de junio de 2023.

Aprobado: 20 de julio de 2023.