ARTIGO DE REVISÃO

LIMA, Alessandra Marques [1]

LIMA, Alessandra Marques. Otimização do compliance e a mitigação das fraudes contábeis nas organizações norte-americanas. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano. 08, Ed. 07, Vol. 06, pp. 118-133. Julho de 2023. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/administracao/otimizacao-do-compliance, DOI: 10.32749/nucleodoconhecimento.com.br/administracao/otimizacao-do-compliance

RESUMO

É por meio de registros contábeis fraudulentos que os resultados anuais das organizações, invariavelmente, remetem diretores e stakeholders a prejuízos vultosos, quando não, à falência. A literatura demonstra que as fraudes financeiras são decorrentes de lançamentos contábeis indevidos, resultantes da má índole e ganância de pessoas corruptas posicionadas no topo gestor de diferentes negócios, que optam por condutas que prejudicam grupos inteiros formados por empresas, trabalhadores e investidores, afetando sua credibilidade e idoneidade em seu segmento de atuação, e ainda aos profissionais das áreas de contabilidade e auditoria. Para que as fraudes financeiras sejam evitadas as organizações devem prevenir-se mediante a adoção das boas práticas da Governança Corporativa, por meio da implantação de sistemas efetivos das ações de compliance, estabelecendo objetivos pontuais e eficazes entre os controles internos e evitar riscos e práticas contábeis que possam impactar negativamente as organizações. Este artigo original elaborado pela técnica de pesquisa bibliográfica tem como objetivo demonstrar que as ações do compliance colaboram para a mitigação das fraudes, quando aplicadas devidamente nos processos administrativos e organizacionais. Como resultado verificou-se que não basta adotar medidas de compliance dentro do sistema organizacional, sem que seja verificada regularmente por administradores e gestores, a sua efetividade.

Palavras-chave: Compliance, Otimização do compliance, Organizações norte-americanas, Fraudes contábeis.

1. INTRODUÇÃO

“A Contabilidade é uma ferramenta utilizada pelas empresas com intuito de gerar informações confiáveis e consistentes” (RAMOS, 2015, p.7). Inúmeros são os escândalos financeiros noticiados em intervalos de tempo os quais surpreendem auditores, empresários, gestores e governantes, remetendo-os à busca de soluções eficazes ao combate de práticas antiéticas e corruptas (SILVA, 2007). Ao longo dos últimos 25 anos dezenas de fraudes contábeis e financeiras, de proporções gigantescas contra empresas norte-americanas, atuantes em diferentes ramos de atividades, foram amplamente divulgadas pela mídia global (GARA, 2015).

Para Nepomuceno (2002, p.1), as muitas fraudes ocorridas nas empresas norte-americanas emergiram nas últimas décadas face a quatro principais fatores: perda da competitividade de mercado aliada à baixa produtividade industrial; corrida armamentista ensejada pela Guerra Fria e consequente expansão do modelo oligopolista; o terceiro fator emerge do “envolvimento das empresas de auditoria independente com a alta gerência das mega-empresas (“gerenciamento por meio de números”); e o último fator é a permissividade velada dos institutos auto-regulamentadores das normas e da profissão contábil”.

Para Schussler e Treter (2020, p.3), as fraudes contábeis confundem-se com “as práticas da “contabilidade criativa” que é uma manipulação da realidade patrimonial de uma entidade, ou seja, trata-se de “maquiar” seus resultados com a finalidade de favorecer os seus interesses”.

O Relatório das Nações da Association of Certified Fraud Examiners (ACFE), demonstra, segundo Kodja (2023) que “a maioria dos fraudadores ocupacionais são réus primários com históricos profissionais limpos. Aproximadamente 87% nunca foram acusados ou condenados por um delito relacionado a fraude e 84% nunca foram punidos por conduta relacionada a fraude”. O mesmo relatório reporta ainda que 42% dos 3 mil executivos entrevistados pela Pesquisa Global de Fraude da EY admitiram que poderiam burlar a ética, para conquistar as metas financeiras de interesse das organizações.

Diante do crescimento da complexidade para a realização de administração adequada nas organizações de maior porte, e visando retomar vantagens competitivas em seu mercado de atuação, surgem as boas práticas da Governança Corporativa, para colaborar na dissolução de conflitos internos entre proprietários e seus administradores. São práticas éticas que atendem ao mercado financeiro quanto ao fornecimento de prestações de contas confiáveis para seu público interno (administradores, gestores e stakeholders), assim como para investidores externos. Aliadas à Governança Corporativa, surgem as ações de compliance, conjunto de regras de ações protetivas contra fraudes de todas as ordens (REIS, 2020).

O presente artigo original elaborado segundo o método da pesquisa bibliográfica, tem como objetivo demonstrar que as ações do compliance colaboram para a mitigação das fraudes, quando aplicadas devidamente nos processos administrativos e organizacionais.

2. FRAUDES CONTÁBEIS E FINANCEIRAS

As fraudes financeiras, quando são descobertas, já ocasionaram prejuízos vultosos às organizações, mas poderiam ser detectadas por auditoria séria. As falhas nos registros contábeis são realizadas a partir de práticas nocivas, como por exemplo, a existência de lançamentos contábeis para “subestimar dívidas, sobreestimar ativos, subestimar gastos, despesas e custos e sobre estimar receitas” (SILVA, 2007, p.2).

As fraudes contábeis evidenciam a existência de tendências imorais de certos líderes e/ou colaboradores que atuam na produção e verificação dos registros contábeis, induzindo a direção das organizações ao erro. São tendências pessoais que são defendidas por Martins e Wisniewski (2019) quando referem os estudos de Jean Piaget e Emmanuel Kant sobre o desenvolvimento infantil.

Esses ensinamentos demonstram que o desenvolvimento cognitivo e da personalidade se desenvolvem em conjunto, sendo que aos 4 anos de idade surge a regulação da vontade na pessoa, o juízo moral, a autonomia, os comportamentos e sentimentos humanos. Nessa fase nascem as tendências morais e/ou imorais nos indivíduos (MARTINS e WISNIEWSKI, 2019).

Nesta perspectiva, surge a Governança Corporativa, cujas práticas visam implantar ações protetivas no âmbito das organizações, promovendo a mitigação de riscos e de ações pessoais de líderes e/ou colaboradores relativamente a fraudes e atos de corrupção. Gordon (2022) reporta a fala de Katharina Weghmann, que é sócia de Forensic & Integrity Services, Ernst &Young GmbH:

A integridade é um conceito difícil de definir, pois as empresas enfrentam diferentes dilemas éticos. Trata-se de tornar o intangível tangível, de se comprometer com a interdependência dos negócios e da sociedade, incorporando integridade à cultura e aos comportamentos da organização.

Face ao crescimento do volume de transações, ferramentas e competitividade trazidos pela globalização, surge a Governança Corporativa, fazendo frente às novas práticas gerenciais necessárias ao bom andamento dos negócios, mediante a contratação de profissionais especializados, com o objetivo de conciliar ideias e ações práticas, conferir maior impessoalidade às análises de informações, e aplicar técnicas modernas de gerenciamento e administração (REIS, 2020).

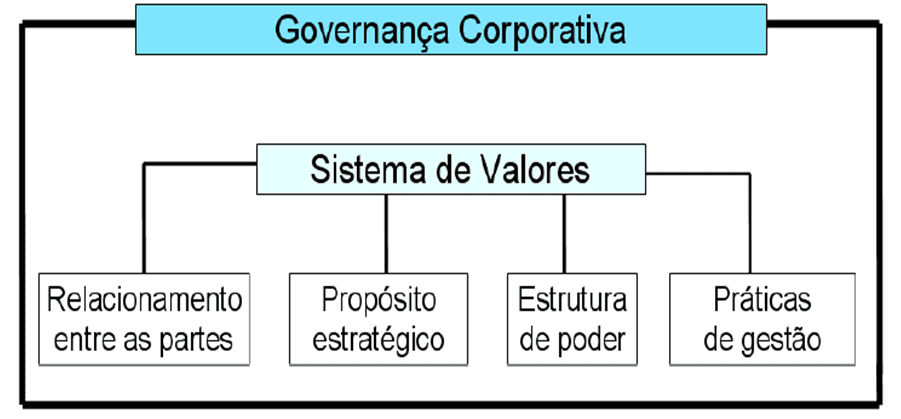

A integridade das práticas administrativas, financeiras e contábeis podem ser asseguradas mediante a adoção dessas boas práticas, como demonstra a figura 1.

Figura 1 – Estrutura da Governança Corporativa

Venturi e outros (2019, p.38) detalham a Governança Corporativa:

- Relacionamento entre as partes: práticas gerenciais e jurídicas orientadas à minimização de conflitos entre o agente executor (gestores) e o agente principal (acionistas – proprietários).

- Propósitos estratégicos: mecanismos de definição e de revisão sistemática das diretivas dos negócios.

- Estrutura de poder: explicitação dos mecanismos de governo dos negócios, bem como as expectativas que parte espera (ou pode esperar da outra).

- Práticas de gestão: recursos operacionais e gerenciais orientados à consecução das estratégias de negócio, tais como: sistemas integrados de gestão, incluindo os controles internos, bem como os mecanismos de comunicação e de divulgação das informações empresariais.

Para o Instituto Brasileiro de Governança Corporativa (IBCG), há um “conjunto de mandamentos fundamentais”, reconhecidos mundialmente por entidades internacionais, como a Organização para a Cooperação e Desenvolvimento Econômico (OCDE) e a Organização das Nações Unidas (ONU), organizações da sociedade civil quanto aos Princípios de Governança, referidos por Venturi e outros (2019, p.35-6):

- Transparência: as informações devem ser fornecidas aos interessados no contexto das empresas para cumprir as regras legais, mas por seu desejo e boa vontade com a transparências das operações e registros contábeis e financeiros internos;

- Equidade: conferir tratamento equalitário e justo para todas as partes interessadas nos processos e informações administrativas e financeiras, especialmente com stakeholders;

- Prestação de Contas: “Os agentes de governança devem prestar contas de sua atuação, assumindo integralmente as consequências de seus atos e omissões”.

- Responsabilidade Corporativa: que toda a equipe envolvida na governança “zele pela sustentabilidade das organizações, visando à sua longevidade, incorporando considerações de ordem social e ambiental na definição dos negócios e operações”.

3. REGULAÇÃO E FISCALIZAÇÃO DE EMPRESAS, MERCADOS FINANCEIROS E DE CAPITAIS NOS EUA

Ao longo do tempo a regulação e fiscalização sobre empresas, mercados financeiros, mercado de capitais e sobre todas as demonstrações financeiras e contábeis das organizações foi se desenvolvendo nos diferentes países (CAMARGO, 2017).

Para Venturi, Silva e Pinho Filho (2014, p. 36), cabe à área contábil “compreender o contexto operacional, mercadológico e normativo das organizações, para que o processo contábil e de auditoria seja mais assertivo”, como estabelece a Norma Brasileira de Contabilidade (NBC) TA 315 – Identificação e Avaliação dos Riscos de Distorção Relevante. Observa-se a relevância dos registros contábeis para a boa administração das organizações, protegendo-as das fraudes financeiras.

Diante dos diversos escândalos financeiros ocorridos nos Estados Unidos, criou-se a Securities and Exchange Commission (SEC), agência federal independente foi criada em 1934 nos Estados Unidos, atuante na regulação do mercado de capitais, o Governo norte-americano viu-se obrigado a endurecer sua legislação contra a má fé de diferentes executivos, promulgando a Lei Sarbanes-Oxley, sancionada em 2002 pelo congresso local (CAMARGO, 2017).

Segundo Venturi, Silva e Pinho Filho (2019, p. 37), a Lei Sarbanes-Oxley criou “mecanismos e incluiu regras, exigindo das empresas estrangeiras e subsidiárias, exemplo das listadas na bolsa de valores dos Estados Unidos, um elevado nível de transparência”.

Constam da referida Lei SOx severas punições, responsabilização criminal de gestores e empresários envolvidos em fraudes financeiras. Foi desenvolvida pelo senador Paul Sarbanes, em parceria com o deputado Michael Oxley, com a finalidade de impedir a realização de fraudes e erros nas demonstrações financeiras, como os escândalos que atingiram diferentes empresas, entre elas: Xerox, Enron, Tyco, WorldCom, etc (CAMARGO, 2017).

A referida Lei SOx não trata de “um conjunto de práticas de negócios e não especifica como uma empresa deve armazenar registros. Em vez disso, define quais registros devem ser armazenados e por quanto tempo” (CAMARGO, 2017).

Em outras palavras, a Lei SOx visa a criação e aprimoramento de controles administrativos e contábeis para monitorar os riscos relacionados ao Environmental, Social and Corporate Governance (ESG), (ambiente, social e governança corporativa), checando se as boas práticas do compliance estão sendo cumpridas, se são razoáveis e aplicáveis a cada situação, protegendo dessa forma toda a organização, tanto quanto aos stakeholders (OLIARI e DI CUNTO, sem data).

Entre os principais artigos (seções) da SOx, estão (CAMARGO, 2017):

- Seção 302: certificação e comprovação das demonstrações financeiras pela cúpula da organização, e sua divulgação interna;

- Seção 401: publicação das demonstrações financeiras e contábeis, incluindo passivos, obrigações e transações;

- Seção 404: publicação anual de seus relatórios sobre escopo e adequação da estrutura de controle interno e procedimentos para relatórios financeiros, atestados pelo ente contábil responsável. Tal publicação deve ser feita via software indicado pela Lei SOx.

- Seção 409: exigência de divulgação pública urgente quanto a mudanças significativas na situação financeira ou em operações, em linguagem compreensível para leigos;

- Seção 802: impõe penalidades como multas e/ou prisão, conforme o caso. Constatadas fraudes de “alteração, destruição, ocultação e/ou facilitação de registros, documentos com objetos tangíveis, visando obstruir, impedir ou influenciar investigações legais” a prisão pode ser de até 20 anos, além de multa. Já os casos em que contadores violem as regras para manutenção dos documentos de auditoria por 5 anos, a prisão pode ser de até 10 anos.

- Seção 906: aborda as penalidades criminais quanto à certificação de relatórios financeiros fraudulentos acima de US $ 5 milhões em multas e prisão de até 20 anos.

A partir da Lei SOx todas as empresas atuantes nos EUA, norte-americanas ou não, mas que mantenham ações junto à SEC ficaram submetidas à lei. Para tanto, foi criado um conselho de auditores denominado Public Company Accounting Oversight Board (PCAOB), cujo objetivo é “estabelecer controle de qualidade e normas de auditoria, bem como atuar com ética e independência em relação aos processos de inspeção e a emissão dos relatórios de auditoria” (CAMARGO, 2017).

4. AS MAIORES FRAUDES NAS ORGANIZAÇÕES NORTE-AMERICANAS

Farias (2023) descreveu a fraude recém-descoberta na rede brasileira, as Lojas Americanas, para referir a concepção e modelo de negócio de seus gestores: as empresas Lemann e sócios representavam o “ideário burguês liberal de administração onde os fins justificam os meios, desde que se cumpram metas e alcancem os resultados”.

Esse modelo de gestão, o da Cultura Garantia, foi copiado pelo Banco Lemann, a exemplo do qual, ocorreram várias outras fraudes de grandes proporções ao longo do tempo, parte das quais foram analisadas por Kodja (2023), Freitas (2018), e Matos e Rydlewski (2023), que seguem reportadas neste artigo:

- WorldCom: gigante norte-americana do setor de telecomunicações, por meio de seus executivos realizou lançamentos contábeis indevidos, subestimando custos e inflando seus ativos no montante de US $ 11 bilhões (KODJA, 2023). Sua auditoria interna identificou aproximados US$ 3,8 bilhões em fraudes, porque os custos da linha foram capitalizados ao invés de terem sido gastos, além de inflacionarem suas receitas com inscrições falsas (FREITAS, 2018). Esta fraude levou mais de 3 mil pessoas ao desemprego, e prejuízos na ordem de US$ 180 bilhões a seus investidores (KODJA, 2023).

- Enron Corporation: “atuante do setor de energia, commodities e serviços, realizou lançamentos contábeis inflando seus ganhos, para esconder dívidas incobráveis, resultando em prejuízos acima de US $ 74 bilhões para seus acionistas” (KODJA, 2023). A Enron mantinha um quadro de 21 mil colaboradores, tendo apresentado no ano 2000 um faturamento superior aos US$ 100 bilhões. Contudo, requereu falência em 2001, quando foram descobertas fraudes que violaram as práticas contábeis legais, pois continham ajustes de US$ 9 bilhões nos resultados entre 1999 e 2002 (MATOS e RYDLEWSKI, 2023).

- Waste Management: a maior empresa de coleta de lixo e reciclagem dos Estados Unidos fraudou a própria contabilidade, fazendo lançamentos de depreciação prolongada de bens, propriedades, instalações e equipamentos, apontando ganhos de US$ 1,7 bilhão. Foi condenada ao pagamento de US$ 457 milhões aos seus acionistas, em ação coletiva (KODJA, 2023).

- Tyco: empresa suíça especializada em sistemas de segurança realizou registros contábeis lançando receita de US$ 500 milhões, projetando os lucros de seus gestores em US$ 150 milhões. Tais lucros, ilícitos, foram desviados registrando-se empréstimos não aprovados e vendas fictícias de ações, contabilizadas como bônus e benefícios executivos. Como resultado de ação coletiva, foi condenada ao pagamento de US$ 2,92 bilhões aos investidores (KODJA, 2023).

- Luckin Coffee: sediada na China, foram realizadas vendas fictícias para empresas de seu presidente, inflando seus lucros para US$ 310 milhões, e elevando suas ações de US$ 20,00 para US$ 50,00 (KODJA, 2023).

- Toshiba: o presidente e diretores da companhia autorizaram a realização sistemática de lançamentos dos custos relativos aos itens de infraestrutura (televisores, semicondutores e laptops), feitos somente no exercício seguinte ao ano contábil vigente, inflando seus lucros em US$ 1,22 bilhão (FREITAS, 2018).

- HealthSouth Corporation: especialista em saúde pública, sediada em Birmingham (Alabama), foi alvo de investigações da SEC em 2003, constatando-se que os lucros foram inflados acima de US$ 1,8 bilhão (FREITAS, 2018).

- American International Group (AIG) multinacional do ramo de seguros, a AIG detinha “mais de 88 milhões de clientes em 130 países”. Investigada pela SEC em 2005, verificou-se uma fraude contábil de US$ 4 bilhões (FREITAS, 2018).

- Lehman Brothers foi um dos maiores bancos de investimentos nos Estados Unidos, com atividades globais. Investigada pela SEC em 2008, descobriu-se uma fraude escondendo US$ 50 bilhões em empréstimos, lançados contabilmente como vendas, relativas a ativos tóxicos para bancos nas Ilhas Cayman (FREITAS, 2018).

5. A GOVERNANÇA CORPORATIVA E AS AÇÕES DE COMPLIANCE

Segundo Martins (2013, p. 2) os registros contábeis das transações financeiras visam “assegurar o patrimônio da entidade, e por consequência, ampliar sua atuação a todos os setores da empresa, possibilitando assim a coleta dos dados através de elementos fidedignos”. São esses registros que, transformados em demonstrações contábeis irão permitir à direção de uma organização a tomada de decisão, segundo suas necessidades e planejamento.

A Governança Corporativa consiste no aprimoramento dos processos organizacionais, como a gestão orçamentária e financeira, abrangendo quatro aspectos importantes: transparência nos demonstrativos, equidade, prestação de contas à direção e investidores (se houver), e responsabilidade corporativa (CAMARGO, 2017).

Para Venturi, Silva e Pinho Filho (2019, p. 35) a Governança Corporativa fundamenta-se em pilares compostos pelas práticas de gestão de mecanismos e sistemas de gestão adotados para que os objetivos organizacionais sejam atingidos, entre eles os estratégicos, táticos e operações definidas pela direção. Cabe à Governança Corporativa definir ações integrando as áreas de gestão de riscos, compliance, controles internos e contabilidade, para inibir riscos nos ambientes e práticas contábeis, que possam impactar as organizações.

Segundo Santos et al. (2012, p.1), o programa de compliance deve abranger sistemas de controles formais, códigos de ética, ações educativas, ouvidorias e canais de denúncia, aliado ainda a uma liderança forte.

Oliari e Di Cunto (sem data) defendem que os investimentos em Governança Corporativa promovem a valorização das ações das empresas, no médio prazo. Apesar de requerer maiores custos com profissionais especializados, a implantação do processo de governança promove a redução dos riscos para os investidores, conferindo maior transparência e equilíbrio aos processos internos e de registros contábeis e financeiros, além de demonstrar maior responsabilidade corporativa. Denota, portanto, maior envolvimento dos executivos.

6. EFETIVIDADE DAS MEDIDAS DE COMPLIANCE

No que se refere aos apontamentos contábeis, as diferentes empresas podem ficar vulneráveis às fraudes, desfalques e desvios, que venham a ser cometidos pelos responsáveis pela contabilização e fiscalização de seus documentos, e movimentação comercial e financeira (SILVA, 2007).

Para inibir tais ocorrências, gestores e diretores devem instituir sistemas preventivos que permitam controles e auditoria internos, que permitam monitorar, combater, prevenir e até corrigir imediatamente, além da implementação de um código de ética a que todos estejam vinculados, no sentido de inibir anseios pessoais de eventuais “defraudadores potenciais” em seu quadro de pessoal (SILVA, 2007, p.3), tendo em vista que, via de regra, a responsabilidade recai sobre contadores e auditores.

Neste sentido deve-se lançar mão das práticas de compliance, mas que sejam aplicadas adequadamente, face às ferramentas da Tecnologia da Informação (TI) destinadas ao monitoramento e armazenamento de bancos de dados confiáveis e fidedignos às transações comerciais diárias (OLIARI e DI CUNTO, sem data).

Contudo, as fraudes das quais se tem notícia podem ter burlado os sistemas de compliance, que não foram capazes de identificá-las, ao que Kodja (2023) aponta como “a desconexão entre as normas e a prática”, que é o principal fator da continuidade de registros fraudulentos. Há investimentos vultosos nos disque-denúncias, a efetividade das regras do compliance seguem comprometidas, na medida em que as organizações fornecem treinamentos sobre o compliance, mediante assinatura para ciência das regras por seus colaboradores, sem serem realizarem avaliações periodicamente desse sistema, nem a eficácia dos programas adotados.

Para Ramos (2015), as fraudes ocorridas foram facilitadas por falhas internas nos controles existentes, as quais contaram, também, com a conivência de auditores internos e externos, além da total ausência de “valores sociais e morais de parte dos executivos das corporações”.

Aqui as ideias de Martins e Wisniewski (2019) sobre os estudos de Piaget e Kant associam-se aos dados apresentados por Gordon (2022), ao reportar Jon Feig, no Relatório Global de Integridade EY 2022, defendendo que “integridade não é um tópico fácil”. Gordon (2022) refere o mesmo relatório para defender que a Governança Corporativa deve reformular seu foco, para poder reinventar a integridade corporativa.

Essa ideia surge para Gordon (2022) devido às respostas obtidas no citado relatório, no qual, 33% dos entrevistados responderam sobre a relevância da manutenção de padrões éticos são fundamentais para a integridade das pessoas e da organização, enquanto 50% mencionam a importância do cumprimento de leis, regulamentos e códigos de conduta.

Contudo, o relatório demonstrou existir disposição de agir fora das regras, quando com entrevistados seniores dentro da hierarquia organizacional, e assim, Gordon (2022) defende que “a agenda de integridade repousa sobre a intenção organizacional e o comportamento real. Uma decisão errada pelos motivos certos ainda é uma decisão errada, se falhar nos valores éticos”.

Nesse sentido Kodja (2023) reporta o estudo “Why Compliance Programs Fail — and How to Fix Them”, publicado pela Harvard Business Review, no qual definiu-se que as organizações devem vincular iniciativas de conformidade estritas a objetivos específicos, como forma de prevenção de má conduta, e para detecção de eventuais danos e/ou alinhamento de políticas com leis e regulamentos. Adotar medidas que inibam efetivamente quaisquer práticas fraudulentas, a partir de métricas conhecidas por seus colaboradores, que sejam verificadas periodicamente, para checar seu funcionamento.

7. CONCLUSÃO

A literatura demonstra que a cultura de integridade dentro de uma empresa é algo a ser construído, a partir de um conjunto de ideias e ações práticas, para além das ferramentas de Governança Corporativa, e inclusive de compliance, já que as fraudes financeiras, quando descobertas, foram iniciadas muito antes de sua constatação.

Observa-se a necessidade de um pragmatismo quanto à prática de postura ética dentro das empresas, no sentido de que o tratamento dado a seu público interno ou externo seja ético e responsável, inclusive desde a escolha desses parceiros.

Assim como no tratamento de seus colaboradores, de modo que estejam engajados no cumprimento da missão das organizações, e ainda ao cumprimento da legislação, por meio de registros éticos e verídicos em seus sistemas tecnológicos, os quais devem assegurar confiabilidade quanto às informações lançadas, e rigor nas etapas de verificação periódica, assegurando todas as estratégias de seu interesse.

Trata-se de um conjunto de ações práticas que devem ser regularmente verificadas, apoiando-se, inclusive, na contratação de colaboradores idôneos e não suscetíveis ao cometimento de fraudes.

REFERÊNCIAS

CAMARGO, Renata Freitas de. Lei Sarbanes-Oxley: aprimorando a prestação de contas com a SOx. Treasy Planejamento e Consultoria. Mai.2017. Disponível em: <https://www.treasy.com.br/blog/sox-lei-sarbanes-oxley>. Acesso em: 17 maio 2023.

FARIAS, Adriana Medeiros. Da fraude contábil das Lojas Americanas à fraude educacional de Lemann e sócios. Brasil Fato 20 anos. Mar.2023. Disponível em: <https://www.brasildefators.com.br/2023/03/14/artigo-da-fraude-contabil-das-lojas-americanas-a-fraude-educacional-de-lemann-e-socios#:~:text=O%20escândalo%20da%20fraude%20contábil,Carlos%20Alberto%20Sicupira%20é%20fato>. Acesso em: 17 maio 2023.

FREITAS, Ricardo de. Os 9 maiores escândalos contábeis do mundo. Rede Jornal Contábil. Jun.2018. Disponível em: <https://www.jornalcontabil.com.br/os-9-maiores-escandalos-contabeis-do-mundo/>. Acesso em: 17 maio 2023.

GARA, Antoine. 10 maiores fraudes da história recente dos Estados Unidos. Revista Forbes. Set. 2015. Disponível em: <https://forbes.com.br/sem-categoria/2015/09/10-maiores-fraudes-da-historia-recente-dos-estados-unidos/>. Acesso em: 29 abr. 2023.

GORDON, Andrew. Visão focada ou imagem ampliada? EY Global Forensic & Integrity Services Leader. Jan.2022. Disponível em: <https://www.ey.com/pt_br/forensic-integrity-services/how-a-focus-on-governance-can-help-reimagine-corporate-integrity>. Acesso em: 17 maio 2023.

KODJA, Claudia. As 7 maiores fraudes contábeis do mercado. Corrupção nas empresas privadas destrói os negócios e afeta milhões de pessoas. Invest News Notícias sobre Economia e Investimentos. Jan. 2023. Disponível em: <https://investnews.com.br/colunistas/claudia-kodja/7-maiores-fraudes-contabeis-do-mercado/>. Acesso em: 17 maio 2023.

MARTINS, Pedro Luis Teixeira. Os controles internos e sua relevância na mitigação de erros e fraudes contábeis. Artigo [Graduação em Ciências Contábeis] apresentado à UFRGS. Jun. 2016. Disponível em: <https://www.lume.ufrgs.br/bitstream/handle/10183/148422/001001013.pdf?sequence=1&isAllowed=y>. Acesso em: 29 abr. 2023.

MARTINS, Maisa; WISNIEWSKI, Maurício. Governança Corporativa e Compliance: em busca do entendimento para a melhora no desempenho. XVII Jornada Científica dos Campos Gerais. Ponta Grossa, 23-25 out.2019. Revista IESSA. Faculdade Sant’Ana. Ponta Grossa, PR. Disponível em: <https://www.iessa.edu.br/revista/index.php/jornada/article/view/1551/464>. Acesso em: 29 abr. 2023.

MATOS, Fábio; RYDLEWSKI, Carlos. Caso Enron: relembre uma das maiores fraudes corporativas da história. Portal Metrópolis. Jan.2023. Disponível em: <https://www.metropoles.com/negocios/caso-enron-relembre-uma-das-maiores-fraudes-corporativas-da-historia#:~:text=Com%20uma%20dívida%20acumulada%20de,empresa%20que%20fazia%20as%20auditorias>. Acesso em: 17 maio 2023.

NEPOMUCENO, Valério. A queda da contabilidade gerencial e a ascensão da fraude contábil nos Estados Unidos. ResearchGate. Mar.2002. Disponível em: <https://www.researchgate.net/profile/Valerio-Nepomuceno/publication/273866700_A_queda_da_contabilidade_gerencial_e_a_ascensao_da_fraude_contabil_nos_Estados_Unidos/links/550eed710cf2752610a0043d/A-queda-da-contabilidade-gerencial-e-a-ascensao-da-fraude-contabil-nos-Estados-Unidos.pdf>. Acesso em: 29 abr. 2023.

OLIARI, Reinaldo; DI CUNTO, Leonardo. Criada há 20 anos, Lei Sarbanes-Oxley ganha destaque em um mundo cada vez mais voltado à agenda ESG. Deloitte Auditoria, Consultoria, Assessoria Financeira, Risk Advisory, Consultoria Tributária e Serviços. Artigo sem data. Disponível em: <https://www2.deloitte.com/br/pt/pages/audit/articles/lei-sarbanes-oxley.html>. Acesso em: 02 maio 2023.

RAMOS, Patrícia Keiko. Fraudes Contábeis: análise dos grandes escândalos corporativos ocorridos no período de 2000 a 2012. Monografia [Especialização em Auditoria Integral] apresentada ao Departamento de Contabilidade, do Setor de Ciências Sociais Aplicadas da Universidade Federal do Paraná. Curitiba, 2015. Disponível em: <https://acervodigital.ufpr.br/bitstream/handle/1884/51296/R%20-%20E%20-%20PATRICIA%20KEIKO%20RAMOS.pdf?sequence=1&isAllowed=y>. Acesso em: 17 maio 2023.

REIS, Gabriel Eccard Pimentel. Os impactos da interferência da governança corporativa na detecção de fraudes contábeis Rio de Janeiro 2020. Monografia [Graduação] apresentada à Faculdade de Administração e Ciências Contábeis da Universidade Federal do Rio de Janeiro (UFRJ). RJ, Jul.2020. Disponível em: <https://pantheon.ufrj.br/bitstream/11422/15129/1/GEPReis.pdf>. Acesso em: 02 maio 2023.

SANTOS, Renato Almeida dos, et al. Compliance e liderança: a suscetibilidade dos líderes ao risco de corrupção nas organizações. Einstein. v. 10, n.1, p. 1-10, 2012. Disponível em: <https://www.scielo.br/j/eins/a/KtNqFbyQ5XWsDvJ7TfbGC3w/?format=pdf&lang=pt>. Acesso em: 17 maio 2023.

SCHUSSLER, Cláudia de Araújo; TRETER, Jaciara. A linha tênue entre contabilidade criativa, ética profissional e fraude contábil. Trabalho [Graduação] apresentado ao Curso de Ciências Contábeis. Universidade de Cruz Alta. Cruz Alta, RS, 2020. Disponível em: <https://home.unicruz.edu.br/wp-content/uploads/2020/03/A-Linha-Tênue-Entre-Contabilidade-Criativa-Ética-Profissional-e-Fraude-Contábil.pdf>. Acesso em: 29 abr. 2023.

SILVA, Lino Martins da. Atuação dos contadores e auditores na descoberta e na apuração de fraudes: uma reflexão. Revista de Contabilidade do Mestrado em Ciências Contábeis da UERJ. Rio de Janeiro, v.12, n.1, p.1, jan./abr.2007. Disponível em: <http://www.atena.org.br/revista/ojs-2.2.3-06/index.php/UERJ/article/view/646/642>. Acesso em: 29 abr. 2023.

VENTURI, James Luiz; SILVA, Cláudia Alves da; PINHO FILHO, Lúcio Carlos de. Governança Corporativa: um diálogo entre a gestão de riscos, controles internos, compliance e a contabilidade. Revista Processus de Políticas Públicas e Desenvolvimento Social, [S. l.], v. 1, n. 2, p. 35–53, 2019. Disponível em: <https://periodicos.processus.com.br/index.php/ppds/article/view/167/168>. Acesso em: 17 maio 2023.

[1] Mestranda em Economia, pós-graduada em finanças, graduada em Administração e Contabilidade. ORCID: 0009-0006-2276-7765.

Enviado: 1 de junho, 2023.

Aprovado: 20 de julho, 2023.

Uma resposta

Esse artigo é especial com conhecimento e técnica discorrida.