ARTIGO DE REVISÃO

VIANA, Claudenilson dos Santos [1]

VIANA, Claudenilson dos Santos. O papel da auditoria nas instituições hospitalares. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 04, Ed. 07, Vol. 11, pp. 05-20. Julho de 2019. ISSN: 2448-0959

RESUMO

O objetivo do presente estudo foi descrever sobre a auditoria a auditoria hospitalar. A metodologia utilizada foi a revisão de literatura. Com a realização do presente estudo foi possível notar o quanto a auditoria hospitalar é importante, foi possível conhecer um pouco melhor sobre a definição bem como todos os aspectos importantes inerentes a ela. A auditoria dentro do contexto hospitalar, como também em qualquer outra organização, constitui uma ferramenta de extrema importância, pois é a partir da identificação dos pontos fracos, erros, e tramites incorretos que é possível implementar ações de melhoria. É assim uma ferramenta de gestão de extrema importância.

Palavras-chave: Auditoria, ferramenta, auditoria hospitalar, melhoria contínua da qualidade.

INTRODUÇÃO

A auditoria de saúde não é nova. É uma atividade de melhoria de qualidade que a maioria dos funcionários de saúde realizou há muito tempo como parte da prática diária. O objetivo da auditoria de saúde é monitorar até que ponto os padrões para uma determinada atividade de saúde são atendidos, identificar os motivos por que eles não são atendidos e identificar e estabelecer mudanças para praticar para atender a esses padrões. A auditoria de saúde é o último passo em cuidados de saúde baseados em evidências (BRASIL, 2005).

É dever de todos os profissionais de um hospital garantir o melhor atendimento aos seus pacientes. Os profissionais têm o dever de usar os resultados da auditoria para melhorar os cuidados clínicos e avançar para as melhores práticas, ou seja, a auditoria é uma ferramenta essencial para a melhoria contínua da qualidade. A auditoria não deve ser vista como uma atividade autônoma da melhoria contínua da qualidade, mas deve ser parte de um programa estruturado de qualidade organizacional e gerenciamento de riscos (SCHRAGLE, 2013).

Diante desse breve contexto o presente artigo tem o objetivo de descrever sobre auditoria, apresentando seus conceitos, bem como abordando especificamente a auditoria hospitalar.

A metodologia utilizada para a realização deste artigo foi a revisão da literatura, a qual foi utilizada livros e artigos científicos sobre o tema.

1. AUDITORIA

De acordo com Gomes, Araujo e Barboza (2009, p.1), a auditoria pode se definir como:

O levantamento, estudo e avaliação das transações, procedimentos, operações, rotinas e das demonstrações financeiras de uma entidade, ela compreende a verificação de documentos, livros, contas, comprovantes e outros registros financeiros de uma companhia, ela visa à apresentação de opiniões, conclusões, críticas e orientações para as empresas.

1.2 TIPOS DE AUDITORIA

1.2.1 AUDITORIA EXTERNA

A auditoria externa, também conhecida como auditoria financeira e auditoria legal, envolve o exame da verdade e equidade das demonstrações financeiras de uma entidade por um auditor externo independente da organização de acordo com o quadro de relatórios. O direito das empresas na maioria das jurisdições requer uma auditoria externa anual para as empresas acima de um determinado tamanho (VIEIRA e BRAGA, 2014).

A necessidade de uma auditoria externa decorre principalmente da separação de propriedade e controle em grandes empresas em que os acionistas nomeiam diretores para dirigir os assuntos da empresa em seu nome. Os diretores informam sobre o desempenho financeiro e posição da empresa, os acionistas precisam de garantia sobre a precisão das demonstrações financeiras antes de fazer qualquer dependência neles. A auditoria externa fornece garantia razoável aos proprietários da empresa de que as demonstrações financeiras, conforme relatado pelos diretores, estão livres de distorções relevantes (VIEIRA e BRAGA, 2014).

Os auditores externos são obrigados a cumprir os padrões de auditoria profissionais, tais como os Padrões Internacionais de Auditoria e Diretrizes Éticas para manter um nível de qualidade e confiança de todas as partes interessadas no exercício de auditoria (VIEIRA e BRAGA, 2014).

1.2.2 AUDITORIA INTERNA

A auditoria interna, também referida como auditoria operacional, é uma atividade de avaliação voluntária realizada por uma organização para fornecer garantia sobre a eficácia dos controles internos, gerenciamento de riscos e governança para facilitar a execução dos objetivos organizacionais (SCHRAGLE, 2013).

A auditoria interna é realizada por funcionários da organização que se reportam ao comitê de auditoria do conselho de administração em oposição à auditoria externa que é realizada por profissionais independentes da organização e que informam aos acionistas através do relatório de auditoria (SCHRAGLE, 2013 p.34).

Ao contrário da auditoria externa, cujo escopo é principalmente restrito a assuntos que dizem respeitos às demonstrações financeiras, o escopo de trabalho de uma auditoria interna é muito amplo e pode abranger qualquer assunto que possa afetar a realização dos objetivos organizacionais. A auditoria interna geralmente é centrada em certas atividades-chave que incluem:

- Monitorando a eficácia dos controles internos e propondo melhorias;

- Investigar instâncias de fraude e roubo;

- Monitoramento do cumprimento das leis e regulamentos;

Revisar e verificar, quando necessário, as informações financeiras e operacionais;

- Avaliando políticas e procedimentos de gerenciamento de risco da empresa;

- Examinando a eficácia, eficiência e economia de operações e processos (SCHRAGLE, 2013).

Brito e Ferreira (2006) citam que a auditoria interna é uma revisão das operações e registros realizados em uma empresa por pessoal especialmente designado. É uma revisão pós-transação para avaliar a correção dos registros e a efetividade das operações de forma contínua em uma organização pelos funcionários pagadores. O termo “auditoria interna” foi definido como a avaliação independente da atividade dentro de uma organização para a revisão de práticas contábeis, financeiras e outras práticas comerciais como um braço protetor e construtivo de gerenciamento. É um tipo de controle que funciona medindo e avaliando a eficácia de outros tipos de controles. A auditoria interna trata principalmente de assuntos contábeis e financeiros, mas também pode lidar adequadamente com assuntos de natureza operacional, como citado por Schragle (2013).

O trabalho do auditor interno é mais ou menos o mesmo que o auditor externo ou profissional. Sendo o funcionário da organização, tem que ver que não há desperdício e ineficiência na organização. O auditor deve assegurar que a organização incorre em responsabilidades em relação a suas atividades válidas e legítimas. O auditor tem que fazer esforços para descobrir a fraqueza do controle interno e sistema de verificação interna seguido na organização e sugerir as melhorias necessárias (CREPALDI e CREPALDI, 2016).

Muitas grandes organizações possuem um sistema de auditoria interna dentro da organização como parte integrante do controle interno. A auditoria interna é uma função do pessoal em vez de uma função de linha e o auditor interno não exerce autoridade direta sobre outras pessoas na organização (BRITO e FERREIRA, 2006).

Os objetivos da auditoria interna podem ser resumidos da seguinte forma:

- Verificar a exatidão, precisão e autenticidade dos registros contábeis e estatísticos apresentados à administração.

- Confirmar que as responsabilidades foram assumidas pela organização em relação a suas atividades válidas e legítimas.

- Comentar a eficácia do sistema de controle interno e o sistema de verificação interna em vigor e sugerir maneiras de melhorar esses sistemas.

- Facilitar a detecção precoce e prevenção de fraudes.

- Examinar a proteção oferecida aos ativos da empresa e sua utilização para fins comerciais.

- Identificar as autoridades responsáveis pela compra de ativos e outros itens, bem como a alienação de ativos.

- Para garantir que as práticas contábeis padrão que devem ser seguidas pela organização são rigorosamente seguidas.

- Realizar investigação especial para a gestão.

- Auxiliar a administração na realização da administração mais eficiente da operação, estabelecendo procedimentos conforme as políticas operacionais da empresa (SCHRAGLE, 2013).

As vantagens da auditoria interna são as seguintes:

- Os funcionários permanecem alertas porque o seu trabalho deve ser verificado pelo auditor interno. Portanto, a contabilidade permanece correta;

- A auditoria interna ajuda a detectar erros e fraudes e fornece sugestões para aprimorá-los, o que ajuda o gerenciamento a tomar medidas corretivas;

- A auditoria interna detecta o mau uso dos recursos no tempo, o que ajuda a reduzir despesas desnecessárias;

- A auditoria interna verifica a eficiência dos funcionários, o que ajuda a aumentar sua eficiência;

- A auditoria interna verifica os livros de contas, detecta erros e fraudes e ajuda na sua correção, o que facilita o ato do auditor final;

- A auditoria interna aumenta a moral do pessoal honesto porque a avaliação do desempenho de qualquer equipe será feita a qualquer momento (SCHRAGLE, 2013).

1.3 ALGUMAS ATUAÇÕES

1.3.1 AUDITORIA NO SETOR PÚBLICO

As empresas e instituições estatais são obrigadas por lei em várias jurisdições a ter seus assuntos examinados por um auditor do setor público. Em muitos países, as auditorias do setor público são realizadas sob a supervisão do auditor geral, que é um instituto responsável pelo fortalecimento da responsabilidade e governança do setor público e pela promoção da transparência (BRASIL, 2005).

A auditoria do setor público envolve a análise dos assuntos financeiros das empresas estatais para avaliar se eles foram operados de uma maneira que é do melhor interesse do público e se os procedimentos padrão foram ou não seguidos para cumprir os requisitos estabelecidos para promover a transparência e boa governança (por exemplo, regras de compras do setor público). A auditoria do setor público, portanto, vai um passo além da auditoria financeira de organizações privadas que se concentra principalmente na confiabilidade das demonstrações financeiras (CREPALDI e CREPALDI, 2016).

As auditorias das empresas do setor público estão se tornando cada vez mais preocupadas com a eficiência, eficácia e economia dos recursos utilizados nas organizações estatais que deu lugar ao desenvolvimento de auditorias de valor para o dinheiro (BRASIL, 2005).

1.3.2 AUDITORIAS FISCAIS

As auditorias fiscais são conduzidas para avaliar a exatidão das declarações fiscais arquivadas por uma empresa e, portanto, são usadas para determinar o montante de qualquer sobre ou em avaliação de responsabilidade fiscal para as autoridades fiscais (SCHRAGLE, 2013).

Em algumas jurisdições, as empresas acima de um determinado tamanho são obrigadas a realizar auditorias fiscais após intervalos regulares, enquanto em outras jurisdições as empresas aleatórias são selecionadas para auditorias fiscais através da operação de um sistema de votação (SCHRAGLE, 2013).

1.3.3 AUDITORIAS DO SISTEMA DE INFORMAÇÃO

A auditoria do sistema de informação envolve a avaliação dos controles relevantes para a infraestrutura de TI dentro de uma organização. As auditorias do sistema de informação podem ser realizadas como parte da avaliação do controle interno durante a auditoria interna ou externa (BRASIL, 2005).

A auditoria do sistema de informação geralmente compreende a avaliação dos seguintes aspectos do sistema de informação:

- Design e controles internos do sistema;

- Segurança da informação e privacidade;

- Eficiência e eficiência operacional;

- Processamento de informações e integridade de dados;

- Padrões de desenvolvimento do sistema (VIEIRA e BRAGA, 2014).

1.3.4 AUDITORIAS AMBIENTAIS E SOCIAIS

As auditorias ambientais e sociais envolvem a avaliação de pegadas ambientais e sociais que uma organização deixa como consequência de suas atividades econômicas. A necessidade de auditoria ambiental está aumentando devido ao maior número de empresas que fornecem relatórios ambientais e de sustentabilidade em seu relatório anual descrevendo o impacto de suas atividades comerciais no meio ambiente e na sociedade e as iniciativas tomadas por eles para reduzir quaisquer consequências adversas (MARQUES, 2015).

A auditoria ambiental forneceu um meio para fornecer garantia sobre a precisão das declarações e reivindicações feitas em tais relatórios. Se, por exemplo, uma empresa divulga o nível de emissões de CO2 durante um período em seu relatório de sustentabilidade, um auditor de meio ambiente verificaria a afirmação ao reunir provas de auditoria relevantes (MARQUES, 2015).

1.3.5 AUDITORIA HOSPITALAR

A auditoria hospitalar, auditoria clínica, ou auditoria médica, como também é denominada, por ser tema central deste artigo será aborda no próximo tópico mais minuciosamente.

1.4 AUDITORIA HOSPITALAR

1.4.1 CONTEXTO HISTÓRICO

Uma das primeiras auditorias hospitalares já realizadas foi durante a Guerra da Criméia de 1853-1855. Florence Nightingale ficou consternada com as condições insalubres e as altas taxas de mortalidade dos soldados no hospital de Scutari. Ela e sua equipe de 38 enfermeiras aplicaram rigorosas rotinas sanitárias e padrões de higiene para o hospital e equipamentos. Florence Nightingale, que tinha uma afinidade para matemática e estatística, e assim, começou a manter registros meticulosos das taxas de mortalidade entre os pacientes do hospital (GALANTE, 2008).

Após a mudança de regime, as taxas de mortalidade caíram de 40% para 2% e contribuíram para que os diretores e os médicos aceitassem os procedimentos de Florença. Sua abordagem metódica, bem como a ênfase na uniformidade dos resultados da saúde, é reconhecida como um dos primeiros programas de gerenciamento de resultados (GALANTE, 2008).

Outro defensor famoso da auditoria clínica foi Ernest Codman, (1869-1940); Codman foi reconhecido como o primeiro verdadeiro auditor médico após seu trabalho em 1912 no monitoramento de resultados cirúrgicos. Embora seu trabalho seja muitas vezes negligenciado na história da avaliação da saúde, o trabalho de Codman antecipou abordagens contemporâneas para monitoramento e garantia de qualidade, estabelecendo responsabilidade e alocando e gerenciando recursos de forma eficiente. Embora a abordagem clínica de Codman esteja em contraste com as de Florence, esses dois métodos servem para destacar as diferentes metodologias que podem ser utilizadas no processo de melhorias no atendimento ao paciente (GALANTE, 2008).

Apesar dos sucessos de Florence Nightingale e Ernest Codman, a auditoria clínica foi lenta. Apenas uma pequena minoria da equipe de saúde adotou o processo como meio de medir a qualidade dos cuidados entregues aos pacientes nos próximos 130 anos (GALANTE, 2008).

À medida que os conceitos de auditoria hospitalar se desenvolveram, termos como auditoria clínica ou auditoria médica também passaram a ser usadas.

1.4.2 DEFINIÇÃO

A auditoria hospitalar pode ser descrita como um ciclo de melhoria da qualidade que envolve a medição da eficácia dos cuidados de saúde em relação aos padrões acordados e comprovados de alta qualidade e ação para adequar a prática a esses padrões, de modo a melhorar a qualidade dos cuidados e resultados de saúde (KAURA, 2016).

Auditoria hospitalar forma o sistema para melhorar os padrões de prática clínica. Os aspectos do atendimento ao paciente são avaliados de acordo com os padrões de atendimento esperados e, quando necessário, as mudanças são feitas a nível individual, de equipe ou de serviço. Uma re-auditoria pode então ser usada para confirmar que as melhorias foram efetivas (VIEIRA e BRAGA, 2009).

A Auditoria Hospitalar é um programa planejado que monitora e avalia de forma objetiva o desempenho clínico de todos os praticantes, identifica oportunidades de melhoria e fornece mecanismo através do qual são tomadas ações para realizar e sustentar essas melhorias (MARQUES, 2015).

A auditoria hospitalar defronta-se muito com termos como Auditoria Médica e Auditoria Clínica. A auditoria médica é definida como a revisão do atendimento clínico de pacientes fornecidos apenas pela equipe médica. Já a auditoria clínica é a revisão da atividade de todos os aspectos do atendimento clínico de pacientes por equipe médica e paramédica. Em 1994, o termo “auditoria clínica” parece ter substituído em grande parte o termo anterior “auditoria médica”.

A auditoria médica é um processo de melhoria da qualidade dos cuidados de saúde. Pretende melhorar o atendimento dos pacientes através da revisão sistemática da prática médica contra critérios explícitos, modificando-a sempre que necessário. A auditoria clínica é cíclica, o que significa que qualquer padrão é auditado deve ser submetido a re-auditoria para avaliar a eficácia das melhorias feitas e outras mudanças, se necessário (CREPALDI e CREPALDI, 2016).

A auditoria médica pode ser realizada de várias maneiras, dependendo dos dados coletados. Uma metodologia de auditoria deve sempre ser projetada para que possa ser facilmente reproduzida para fins de re-auditoria. A auditoria clínica geralmente envolve a análise de informações coletadas sobre o paciente durante uma visita a um ambiente de saúde para ver se eles recebem cuidados de acordo com as diretrizes nacionais e / ou se os procedimentos apropriados foram seguidos pelo pessoal (CREPALDI e CREPALDI, 2016).

Esta informação pode ser feita sob a forma de documento médico paciente ou documentos eletrônicos armazenados em sistemas de administração de pacientes. Os dados podem ser coletados prospectivamente (como acontece), ou retrospectivamente (após um paciente ter recebido tratamento). Às vezes, as auditorias clínicas envolvem dar aos pacientes ou profissionais de saúde um questionário para completar. Os dados de auditoria geralmente são coletados eletronicamente em uma folha de cálculo ou em um banco de dados, para facilitar a análise dos resultados (GALANTE, 2008).

Os dados são então utilizados para determinar se os hospitais estão tratando pacientes de acordo com padrões baseados em evidências. A análise de auditoria permite comparações na prática e resultados tanto entre hospitais quanto dentro do mesmo hospital ao longo do tempo (CREPALDI e CREPALDI, 2016).

As auditorias de saúde podem ser realizadas em vários setores e por diferentes profissionais, especialmente auditores médicos e enfermeiros, que, apesar de trabalhar em diferentes áreas, compartilham os mesmos objetivos comuns para garantir cuidados de qualidade, evitar desperdícios e ajudar a controlar os custos (GALANTE, 2008).

1.4.3 NECESSITA PARA AUDITORIA MÉDICA

1. Motivos profissionais – Os prestadores de cuidados de saúde podem identificar suas lacunas e deficiências e fazer as correções necessárias;

2. Motivos sociais – Para garantir a segurança do público e protegê-los dos cuidados que são inadequados e prejudiciais;

3. Motivos pragmáticos – Para reduzir os sofrimentos dos pacientes e evitar a possibilidade de negação aos pacientes dos serviços disponíveis; ou lesão por serviço excessivo ou inadequado (KAURA, 2016).

1.4.4 OBJETIVOS

1. Para planejar o curso de ação futuro – é necessário obter informações de linha de base através da avaliação de realizações para fins de comparação com vista a melhorar os serviços;

2. Regulamentação na natureza – garante a utilização plena e efetiva da equipe e instalações disponíveis;

3. Avalie a eficácia da eficiência dos programas e serviços de saúde efetuadas (KAURA, 2016).

1.4.5 IMPORTÂNCIA

A Auditoria Clínica fornece o quadro para melhorar a qualidade do atendimento ao paciente de forma colaborativa e sistemática. Quando a auditoria clínica é conduzida bem, permite que a qualidade dos cuidados seja revisada objetivamente dentro de uma abordagem que seja de suporte, de desenvolvimento e focada na melhoria (KAURA, 2016). Os benefícios da auditoria clínica incluem:

- Promove e permite a prática esperada;

- Fornece oportunidades para educação e treinamento;

- Desenvolve relacionamentos entre clínicos, equipes clínicas, gerentes e pacientes;

- Leva melhorias na prestação de serviços e resultados do paciente (KAURA, 2016).

1.4.6 ENVOLVIDOS NA AUDITORIA

Todos os que estão envolvidos no cuidado que atribuído a um paciente e qualquer pessoa que possa ser afetada pelos resultados, como aqueles que podem ser convidados a mudar de prática. Se a auditoria tiver implicações em profissionais ou disciplinas em outras áreas, estas devem ser consultadas nas etapas de planejamento (MARQUES, 2015).

Além disso, é importante que a auditoria clínica seja suportada por aqueles que têm autoridade e compromisso para ver as mudanças realizadas. Agora é reconhecido que os serviços não podem ser melhorados a menos que os pacientes estejam envolvidos (MARQUES, 2015).

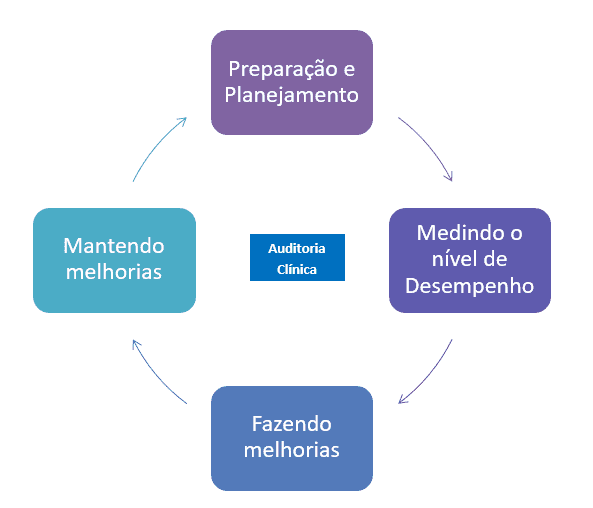

1.4.7 CICLO DE AUDITORIA

O ciclo de auditoria demonstra os passos envolvidos em uma auditoria completa. Quando uma auditoria clínica revela a necessidade de melhorias em um serviço, é importante que uma reavaliação ocorra após a execução das mudanças. Às vezes, serão necessárias várias auditorias para melhorar um serviço e “fechar o ciclo” (KAURA, 2016).

Figura 2. Ciclo de auditoria

1.4.7.1 FASE 1 – PREPARAÇÃO

Escolher um tópico:

- Preferencialmente, um que seja uma alta prioridade para a organização;

- Isso pode envolver áreas em que há um alto volume de trabalho, altos riscos ou altos custos de cuidados, ou uma área identificada como prioritária pelos pacientes (KAURA, 2016).

Identificar os recursos disponíveis, por exemplo:

- A organização pode tem um Chefe de Auditoria local?

- Haverá diretrizes existentes que definem os padrões desejados para a área escolhida? (KAURA, 2016).

Selecionar os critérios:

- Definir os critérios – isso deve ser na forma de uma declaração, p.ex. Todos os pacientes com hipertensão que fuma devem receber conselhos de cessação do tabagismo; e

- Definir o padrão – geralmente um alvo (porcentagem), este pode ser um padrão mínimo ou um ótimo, dependendo do cenário (KAURA, 2016).

1.4.7.2 ETAPA 3 – MEDIÇÃO DO NÍVEL DE DESEMPENHO:

Coletar os dados:

- Pode ser de registros computadorizados, coleta manual ou ambos;

- Pode ser retrospectivo ou prospectivo (KAURA, 2016).

Analise os dados coletados:

- Compare o desempenho real com o padrão definido;

- Discuta o quão bem foram cumpridos os padrões;

- Se os padrões não foram cumpridos, anote os motivos para isso (se conhecido) (KAURA, 2016).

1.4.7.3 ETAPA 4 – FAZENDO MELHORIAS

- Apresentar os resultados e discuti-los com as equipes relevantes na organização;

- Os resultados devem ser usados para desenvolver um plano de ação, especificando o que precisa ser feito, como ele será feito, quem o fará e quando (KAURA, 2016).

1.4.7.4 ETAPA 5 – MANUTENÇÃO DE MELHORIAS

- Isso acompanha as etapas anteriores da auditoria, para determinar se as ações tomadas foram efetivas ou se são necessárias melhorias adicionais;

- Envolve a repetição da auditoria (ou seja, metas, resultados, discussão); daí os termos “ciclo de auditoria” (KAURA, 2016).

1.4.8 ÉTICA

A auditoria clínica, por definição, não envolve qualquer coisa a outros pacientes além do seu gerenciamento clínico normal. Portanto, geralmente não requer aprovação formal ética ao contrário da pesquisa.

Isso significa, no entanto, que os projetos empreendidos em nome da auditoria clínica não são de fato, pesquisas (GALANTE, 2008).

Todas as auditorias clínicas devem ser realizadas dentro de um quadro ético. Na prática, isso significa que deve ser dada consideração a questões como a confidencialidade e a divulgação dos resultados da auditoria (GALANTE, 2008).

1.4.9 ANALISANDO DADOS DE AUDITORIA

O objetivo básico da análise de dados é converter dados em figuras úteis. Os padrões nos dados indicam o quão bem a área está em conformidade com os padrões de auditoria. É importante identificar como os dados serão analisados antes de coletá-lo – isso garante que somente informações relevantes sejam coletadas (LIZOTE, VERDINELLI, PEREZ, 2015).

O principal objetivo da análise de dados é responder às questões colocadas pelos objetivos da auditoria. Se os dados certos tiverem sido coletados, será fácil analisar e obter as informações necessárias (LIZOTE, VERDINELLI, PEREZ, 2015).

O quadro a seguir demonstra um exemplo.

- Objetivo: Determinar o número de pacientes encaminhados de forma inadequada de acordo com as Diretrizes de Seleção.

- Coleta de dados: informações relativas a referências de pacientes e revisão por pares para determinar quais referências foram inapropriadas

- Análise: Compare o número de referências com o número identificado como inapropriado e calcula como média ou porcentagem simples. Em algumas áreas podem ser necessárias técnicas estatísticas mais sofisticadas, particularmente quando são usados grandes tamanhos de amostra.

Embora técnicas estatísticas possam ser úteis, é importante que o leitor entenda o que a informação significa. Se os resultados da auditoria forem melhorar a prática e o desempenho, os resultados e a análise devem ser simples o suficiente para que todos no processo de atenção entendam (MARQUES, 2015).

1.4.9.1 DIFERENTES TIPOS DE DADOS

Existem dois principais tipos de dados, quantitativos e qualitativos (BURMESTER e MORAIS, 2014).

Os dados quantitativos dizem respeito a dados definitivos, numéricos, factuais e específicos, por exemplo, Sim ou Não, Gênero, Pressão sanguínea e Grupos de sangue. A análise desse tipo de dados é realizada utilizando técnicas matemáticas (BURMESTER e MORAIS, 2014).

Os dados qualitativos geralmente são descritivos e subjetivos com base em valores e opiniões pessoais, por exemplo queixas e respostas narrativas aos questionários. Estes dados precisam ser analisados de forma diferente e com cuidado devido aos altos níveis de inferência e interpretação que podem ser aplicados à informação (LIZOTE, VERDINELLI, PEREZ, 2015).

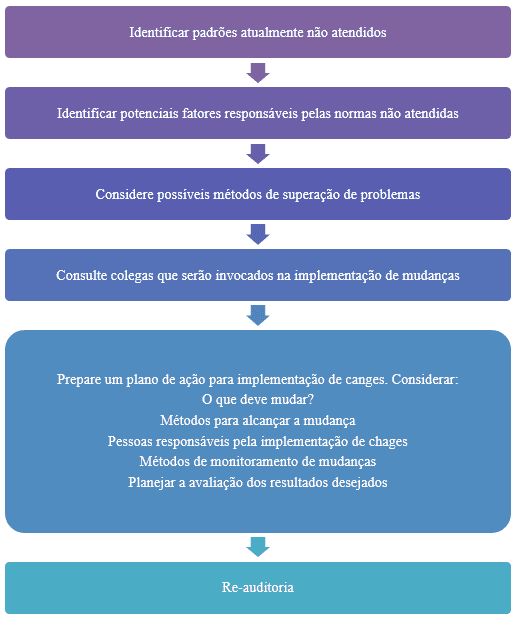

1.4.9.2 IMPLEMENTANDO MUDANÇA

As recomendações para mudanças podem ser registradas em um plano de ação negociado com o Gerenciador de Serviços (BURMESTER e MORAIS, 2014).

Uma vez que o relatório de auditoria foi aceito, o Gerente de Serviços é responsável por executar quaisquer alterações para melhorar a entrega dos cuidados (BURMESTER e MORAIS, 2014).

É salutar fazer reunião com todas as pessoas envolvidas na auditoria e as pessoas encarregadas de implementar as mudanças, a fim de discutir os resultados e para entender melhor por que são necessárias melhorias, e onde o desempenho precisa melhorar (BURMESTER e MORAIS, 2014).

A figura abaixo resume os estágios envolvidos na prática de mudanças.

figura 2. Estágios envolvidos na efetuação de mudanças

As recomendações para mudanças podem ser registradas em um plano de ação. Isso deve incluir quem concordou em fazer o que e quando. Cada ponto precisa ser bem definido, com a pessoa responsável e um cronograma acordado e realista para sua conclusão (SCHRAGLE, 2013).

CONCLUSÃO

O presente estudo permitiu demonstrar o quanto as auditorias hospitalares merecem consideração, e também admitiu conhecer um pouco melhor sobre a definição bem como todos os aspectos importantes inerentes a ela.

As auditorias no contexto hospitalar, como também em qualquer outra organização, constituem uma ferramenta de extrema importância, pois é a partir da identificação dos pontos fracos, erros, e tramites incorretos que é possível implementar ações de melhoria.

De mais a mais, em decorrência da pesquisa, podemos ter em boa conta que as Auditorias Hospitalares representam parte essencial da gestão de qualquer instituição de saúde, fazendo com que as clínicas e hospitais subsistam com qualidade de atendimento, prestação de serviços e estabilidade financeira, sendo assim propícia tanto internamente, quanto para os usuários externos.

REFERÊNCIAS

BRASIL. Orientações técnicas sobre auditoria na assistência ambulatorial e hospitalar no SUS. Série A, Normas e Manuais Técnicos, Brasília, 2005.

BURMESTER, Haino; MORAIS, Marlus Volney. Auditoria em Saúde. Série Gestão Estratégica de Saúde. Saraiva, 2014.

CREPALDI, Silvio Aparecido; CREPALDI, Guilherme Simões. Auditoria contábil. Teria e Prática. Atlas, 10ª ed, 2016.

GALANTE, Anderson Cleyton. Auditoria hospitalar do serviço de enfermagem. Editora AB, 2ª ed, 2008.

GOMES, Elaine Dias; ARAUJO, Ademilson Ferreira; BARBOZA, Reginaldo José. Auditoria: Alguns aspectos a respeito de sua origem. Revista científica eletrônica de ciências contábeis, ano 7, n.13, maio de 2009.

KAURA, Amit. Medicina baseada em evidência. Elsevier, 1ed., 2016.

LIZOTE, Suzete Antonieta; VERDINELLI, Miguel Angel; PEREZ, Adriana Olivares. Importância e benefícios da auditoria interna: uma análise da percepção de auditados brasileiros e venezuelanos. Congresso de Contabilidade, 2015.

MARQUES, Sueli Fernandes. Manual de auditoria e contas médicas. Medbook, 1ª Ed., 2015.

SCHRAGLE, Israela. Auditoria Interna: base para o trabalho da auditoria externa numa instituição financeira. [monografia] Florianópolis, 2013.

VIEIRA, Giancarlo Pereira; BRAGA, Maria de Jesus Tavares Valadares. A importância da auditoria externa na abertura de capital da empresa brasileira de correios e telégrafos. [monografia] Brasília, 2009.

[1] Graduação em Administração de Empresas pela Faculdade Sociedade Madeira de Ley – Rio de Janeiro/RJ (1997). Especialização em Política e Estratégia pela Associação dos Diplomados da Escola Superior de Guerra Amazonas – Manaus (2015).

Enviado: Julho, 2019.

Aprovado: Julho, 2019.