ARTIGO ORIGINAL

ASSIS, José Mário Santos De [1], JUNIOR, Adival José Reinert [2]

ASSIS, José Mário Santos De. JUNIOR, Adival José Reinert. A Importância Do Planejamento Financeiro Pessoal E Dos Investimentos. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 06, Ed. 03, Vol. 06, pp. 41-60 . Março de 2021. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/administracao/financeiro-pessoal

RESUMO

O presente artigo apresenta as questões da gestão de investimentos e sua importância na construção e gestão de patrimônio e das finanças pessoais dos brasileiros. Para tal, é feita uma breve análise histórica do ambiente macroeconômico brasileiro e a importância da economia e do planejamento financeiro no caminho da realização pessoal. Na sequência, são descritas as diversas classes e tipos de ativos disponíveis hoje no mercado bem como suas possíveis aplicações, levando em consideração os prazos, rentabilidade, e a mitigação dos riscos através da diversificação. Em seguida, são levadas à luz as questões envolvendo a gestão própria ou terceirizada dos investimentos, etapa na qual são apresentadas as profissões relacionadas com a gestão de investimentos presentes no mercado e sua importância no estímulo da educação financeira e na jornada da criação de riqueza e independência financeira. Finalmente, são apresentadas as conclusões das questões abordadas, discorrendo a respeito da mudança da mentalidade de consumo em prol da construção de um patrimônio diversificado e bem estruturado capaz de gerar renda passiva no longo prazo trazendo uma maior qualidade de vida.

Palavras-Chave: Gestão de Investimentos, Investimento, Planejamento financeiro, Finanças pessoais.

1. INTRODUÇÃO

No Brasil, a década de 1990 foi marcada pela abertura econômica e comercial e pela estabilização monetária, propiciada pela criação do Plano Real, que controlou a inflação e permitiu que os indivíduos pudessem consumir mais. Com essa estabilização foi possível observar um robusto crescimento da economia com investidores mais estimulados e aumento do consumo. No entanto, em decorrência desse aumento de consumo, ocorreu também o aumento do endividamento.

A principal causa desse endividamento atribui-se à falta de uma mentalidade de longo prazo e à falta de educação financeira, provocadas, entre outros motivos, pelas severas crises ocorridas nas décadas anteriores, quando um cenário de descontrole inflacionário criava uma instabilidade permanente no cotidiano das pessoas e urgências de curto prazo, dificultando muito o planejamento de prazos maiores.

Considerando que a busca por satisfação e realização pessoal está no cerne da natureza humana, é possível dizer que essas necessidades, na essência, direcionam os movimentos e ciclos econômicos refletindo assim, o comportamento das pessoas, já que são elas que estão produzindo e consumindo cotidianamente, fazendo o dinheiro circular e determinando a demanda por crédito.

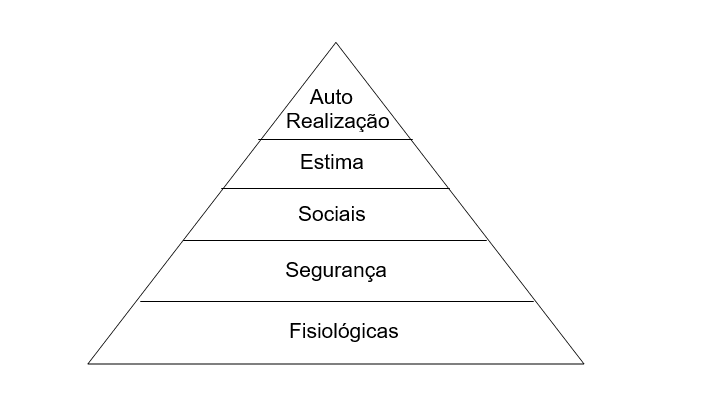

Segundo a teoria de Maslow, os fatores relacionados à satisfação dos seres humanos estão divididos em 5 níveis, que são dispostos na forma de uma pirâmide, conforme ilustrado na Figura 1, onde a base é compreendida pelas necessidades de nível mais baixo, como as necessidades fisiológicas e de segurança; e no topo são dispostas as necessidades de nível mais alto, que buscam a individualização do ser, como as necessidades sociais, estima e de auto realização. Ao passo que um nível de necessidade é alcançado, o próximo passa a ser mais visado. De acordo com Robbins (2002), a definição de cada um dos níveis de necessidades é compreendida da seguinte forma:

-

-

-

-

- Fisiológicas: incluem fome, sede, abrigo sexo e outras necessidades corporais.

- Segurança: inclui segurança e proteção contra danos físicos e emocionais.

- Sociais: Incluem afeição, aceitação, amizade e sensação de pertencer a um grupo.

- Estima: Inclui fatores internos de estima, como respeito próprio, realização e autonomia; e fatores externos de estima, como status, reconhecimento e atenção.

- Auto realização: a intenção de tornar-se tudo aquilo que a pessoa é capaz de ser; inclui crescimento, autodesenvolvimento e alcance do próprio potencial.

-

-

-

Figura 1: Pirâmide da Teoria das Necessidades de Maslow.

Dessa forma, considerando que o capitalismo é o modo de produção predominante no mundo atualmente, a satisfação e a realização das pessoas está diretamente ligada ao dinheiro, portanto, a gestão adequada desse recursos tem o potencial de permitir a manutenção das necessidades bem como a progressão no processo de acúmulo de capital, geração de renda e, consequentemente, maior possibilidade de realização e satisfação pessoal.

De acordo com Halfeld (2006), a gestão financeira pessoal pode ser definida pelo estabelecimento e cumprimento de uma estratégia designada à manutenção e ao acúmulo de bens e valores que irão compor o patrimônio de um indivíduo e sua família. Estratégia essa que visa garantir tranquilidade econômico-financeira do indivíduo e engloba ações que darão ênfase aos objetivos de curto, médio e longo prazos.

Nesse contexto, o presente trabalho tem o objetivo apresentar os conceitos inerentes ao planejamento financeiro no âmbito das finanças pessoais, introduzindo o leitor às diversas classes de ativos disponíveis hoje no mercado e como realizar a aplicação dos recursos superavitários decorrentes do planejamento financeiro visando obter um lucro satisfatório que o possibilite realizar seus objetivos e que garanta seu poder de compra ao longo do tempo.

Acredita-se que as informações e conceitos aqui apresentados são muito relevantes pois, se o indivíduo usuário desse trabalho buscar se aprofundar nos temas aqui dispostos e, posteriormente, aplicá-los em sua vida pessoal, poderá experimentar um maior controle das suas finanças e, por conseguinte, um poder maior de tomar decisões mais coerentes na sua vida financeira e pessoal.

O presente trabalho é estruturado em seis seções, sendo a primeira parte introdutória. Em seguida, é disposta a discussão teórica a respeito do tema. Na terceira seção, são apresentadas as diversas classes e tipos de ativos, na quarta são dispostos os diferentes perfis de investidores e os portfólios hipotéticos adequados a cada um deles. Na quinta seção, é destacada a discussão a respeito da gestão financeira própria ou realizada por terceiros e por fim, as considerações finais.

Para construir este artigo foram realizadas pesquisas bibliográficas a partir de informações disponibilizadas na internet, matérias publicadas em artigos, guias, livros impressos e documentos que abordam os temas relativos às finanças pessoais, planejamento financeiro e investimentos. Conforme Marconi e Lakatos (1992), a pesquisa bibliográfica é o levantamento de toda a bibliografia já publicada, em forma de livros, revistas, publicações avulsas e imprensa escrita. A finalidade de uma pesquisa bibliográfica é levar o pesquisador diretamente até as informações disponíveis em todo o material escrito sobre um determinado assunto, auxiliando-o na análise de suas pesquisas ou na manipulação de suas informações.

2. PLANEJAMENTO FINANCEIRO PESSOAL

O comportamento de uma determinada população quanto aos seus hábitos de consumo e anseios sociais, aliado às decisões governamentais provocam oscilações e ciclos, que influenciam diretamente e indiretamente a vida de todos os indivíduos participantes. Nesse contexto, o planejamento financeiro se mostra uma ferramenta de grande valia, pois pode proporcionar ao indivíduo que o realiza, um panorama claro de seu patrimônio, permitindo uma resposta mais rápida e adequada frente aos contratempos, além de permitir uma melhor gestão da sua disponibilidade de crédito, trazendo maior segurança e ciência na tomada de decisões em um ambiente repleto de incertezas.

Para Gitman (2010, p.107) “o primeiro passo do planejamento financeiro pessoal é definir suas metas. Enquanto uma empresa objetiva maximizar a riqueza dos acionistas (ou seja, o preço da ação), as pessoas normalmente têm diversos objetivos importantes”. Ainda de acordo com o mesmo autor, essas metas podem ser de curto, médio e longo prazos, onde as metas de curto e médio prazos sustentam as metas de longo prazo.

Corrobora com esse tema, Halfeld (2006), destacando os objetivos do planejamento financeiro:

a) Que as despesas do indivíduo ou de sua família sejam custeadas por fontes de renda que estejam sob controle dos mesmos, evitando assim, a busca por crédito no mercado, que possui um custo alto e, eventualmente pode não estar disponível em um momento de necessidade;

b) Que as despesas estejam adequadas ao volume da receita ao longo do tempo, ou seja, o consumo deve ser controlado de acordo com a capacidade financeira do indivíduo;

c) Em caso de necessidade extrema e a tomada de recursos de terceiros (empréstimos) seja inevitável, que esta seja realizada pelo menor custo (juros) e tempo possível;

d) As decisões devem ser planejadas para que as ações culminem com metas sendo alcançadas, isso se dá pela mais consciência entre o que é necessário ou desejável e o que é possível ser realizado em determinado momento, onde pode-se aumentar o poder de compra ou reduzir as necessidades e desejos;Que o planejamento financeiro proporcione o aumento do patrimônio pessoal do indivíduo e sua família, gerando uma renda passiva, e, consequentemente uma independência financeira que reduza a necessidade de trabalhar ou tomar recursos de terceiros para fins de consumo.

Já segundo Ross; Westerfield; Jaffe (1995) o conceito de planejamento financeiro é determinado pelo o processo formal que conduz o acompanhamento das diretrizes de mudanças e a revisão das metas estabelecidas, no momento oportuno, permitindo visualizar antecipadamente as possibilidades de investimento, o grau de endividamento e a soma de recursos que considere necessária manter disponível, visando seu acúmulo e rentabilidade.

3. CLASSES DE ATIVOS E TIPOS DE INVESTIMENTOS

Nesse contexto, os recursos superavitários oriundos de um planejamento financeiro adequado devem ser investidos no intuito buscar rendimentos que possibilitem manter o poder de compra e o crescimento patrimonial ao longo do tempo.

Segundo Gitman (2010) o conceito de investimento é compreendido pela aplicação de recursos de modo a gerar um retorno futuro maior do que o aguardado e aplicado inicialmente, sendo esse retorno representado pelos rendimentos financeiros gerados no período em que esses mesmos recursos foram mantidos aplicados. Desta forma, o investimento é compensado pelo período em que o investidor abdicou da disponibilidade desses valores para realização de outras transações.

Para buscar esses retornos, o investidor tem à disposição as diversas classes de ativos, distribuídas entre: Ativos de renda fixa; ativos de renda variável; imóveis e moedas estrangeiras, as quais apresentam rentabilidades e riscos diferentes, portanto, os recursos devem ser aplicados de acordo com cada objetivo.

3.1 RENDA FIXA

São títulos que remuneraram o investidor em períodos definidos, sendo que, tal remuneração pode ser determinada no momento da aplicação ou no vencimento, por meio de títulos pré-fixados ou pós fixados, respectivamente. Via de regra, no momento da emissão do título é estabelecido o prazo do seu vencimento.

Esses títulos podem ser emitidos tanto por entidades privadas tais como, bancos e empresas, que é o caso das LCI’s (Letras de Crédito Imobiliário), LCA’s (Letras de Crédito do Agronegócio), CBD’s (Certificados de Depósitos Bancários) e Debêntures, como pelo governo, por intermédio dos títulos públicos. (LUMINUS CAPITAL, 2020).

3.1.1 LCI’S E LCA’S – LETRAS DE CRÉDITO IMOBILIÁRIO E AGRONEGÓCIO

LCI’s (Letras de Crédito Imobiliário) são títulos emitidos por bancos cujos recursos captados por meio desse tipo de investimento são utilizados para o financiamento das atividades do setor imobiliário. Em troca, o emissor oferece uma taxa de rentabilidade anual, que é definida no momento da compra.

As LCA’s (Letras de Crédito do Agronegócio) seguem a mesma dinâmica das LCI’s, no entanto, o foco do investimento é voltado para o financiamento de atividades relacionadas ao agronegócio.

A grande vantagem desse tipo de investimento é que não há tributos ou taxas, visto que o governo promove a isenção de impostos, já que esses são considerados setores estratégicos para a economia do país, portanto, essa é uma forma de incentivar e ampliar a captação de recursos dos investidores. (BLOG RICO, 2020).

3.1.2 CDB’S – CERTIFICADOS DE DEPÓSITOS BANCÁRIOS

São instrumentos cuja emissão é realizada por bancos, os quais oferecem em troca uma remuneração, em forma de juros, aos investidores, por um período determinado. Os recursos captados pelas instituições financeiras por meio desse tipo de investimento são ofertados a outras pessoas na forma de empréstimos. Os tipos de rentabilidade mais comuns no mercado são: CDB’s prefixados, nos quais a taxa de juros são definidas e informadas no momento da aplicação, permitindo que o investidor calcule exatamente qual será a remuneração em reais que receberá até o vencimento da aplicação. Já nos CDB’s pós-fixados, é definido um indicador de referência para a rentabilidade no momento da aplicação. Em geral o indicador utilizado é a taxa do CDI, que pode variar ao longo do período da aplicação, portanto, impossibilitando saber, com precisão, qual será o valor da remuneração no vencimento. E há os CDB’s que são atrelados à inflação, os quais mesclam retornos baseados em uma parcela prefixada e outra pós-fixada que pode ser o índice IPCA ou IGP-M.

Nesse tipo de aplicação são aplicadas as regras de tributação do imposto de renda, compreendidas por uma tabela regressiva, cujas alíquotas variam entre 22,5% sobre a rentabilidade de aplicações de até seis meses a 15% sobre a rentabilidade de aplicações mantidas por mais de dois anos. (INFOMONEY, 2020).

3.1.2.1 DEBÊNTURES

Debêntures são títulos pelos quais as empresas conseguem captar recursos de investidores utilizando o mercado financeiro em vez de contratar empréstimos juntos aos bancos para financiar seus projetos. Em troca, essas empresas oferecem uma rentabilidade que normalmente supera a oferecida pelos bancos o que pode tornar esse investimento muito atraente. Dessa forma, o investidor torna-se credor da empresa que emitiu a debênture. Assim como nos CDB’s, o tipo de rendimento pode ser prefixado, pós-fixado ou híbrido, no entanto as taxas, o vencimento, o investimento mínimo e as garantias podem variar de acordo com a debênture, portanto, essas informações devem ser pesquisadas na escritura de emissão. BTG PACTUAL DIGITAL, 2017).

A principal vantagem desse tipo de investimento é o retorno acima da média, quando comparado com outros instrumentos de renda fixa, no entanto, a desvantagem está no risco de crédito, caso a empresa emissora da debênture não possua uma boa saúde financeira. Diferente outros tipos de investimentos de renda fixa, como os CDB’s, LCI’s e LCA’s, as debêntures não contam com a garantia do FGC, o Fundo Garantidor de Créditos, que cobre aplicações até o limite de R$ 250.000,00 por CPF e por instituição financeira. Quanto à tributação, as debêntures seguem a tabela regressiva do Imposto de Renda. (BTG PACTUAL DIGITAL, 2017).

3.1.3 TESOURO DIRETO

O Tesouro Direto é um programa desenvolvido em parceria com a B3 (Bolsa de valores) para a venda de títulos públicos federais para pessoas físicas, de forma eletrônica, utilizando a internet. O Tesouro Direto são ativos de renda fixa cuja rentabilidade pode ser prefixada, atrelada à inflação (IPCA) ou à variação da taxa SELIC, que é a taxa básica de juros da economia e são disponibilizados em diversos prazos de vencimento bem como fluxos de remuneração. (PORTAL TESOURO TRANSPARENTE, 2019).

Na prática, ao investir em títulos públicos, o investidor se torna credor do Estado, sendo assim, este tipo de aplicação altamente segura, tal como salienta Vasconcellos (2015, p.53)

Os títulos públicos são ativos de renda fixa, ou seja, seu rendimento pode ser dimensionado no momento do investimento, ao contrário dos ativos de renda variável (como ações), cujo retorno não pode ser estimado no instante da aplicação. Dada a menor volatilidade dos ativos de renda fixa frente aos ativos de renda variável, este tipo de investimento é considerado mais conservador, ou seja, de menor risco.

3.2 RENDA VARIÁVEL

Renda variável é um tipo de investimento cuja rentabilidade é desconhecida antes do momento da aplicação e que pode variar positivamente ou negativamente, de acordo com as expectativas do mercado, portanto, o investidor poderá ter lucro ou prejuízo.

Esse tipo de investimento é dependente de diversos fatores externos, tais como; o cenário econômico mundial, do país e do setor de atuação da empresa, bem como fatores internos; como mudanças nas políticas internas da empresa, na gestão, alterações na saúde financeira da empresa, entre outros. A relação com esses eventos provoca uma frequente volatilidade, intrincando assim, uma incerteza quanto aos ganhos de capitais e rendimentos provenientes da aplicação. (WAINBERG; RODRIGO, 2017).

3.2.1 AÇÕES

As ações são as aplicações mais comuns no âmbito dos investimentos considerados de renda variável. No intuito de captar recursos para uma expansão ou novo projeto, as empresas podem se utilizar do mercado financeiro para buscar investidores dispostos a se associarem por meio de uma oferta pública de ações.

Ao adquirir ações de empresas, o investidor se torna sócio e pode ser remunerado tanto por meio da valorização das ações adquiridas, quanto pelo recebimento dos dividendos, que podem representar uma parte ou a totalidade do lucro apurado pela empresa em um determinado período, de acordo com sua política de distribuição. (WAINBERG; RODRIGO, 2017).

3.2.2 FUNDOS IMOBILIÁRIOS

Os fundos imobiliários têm seu funcionamento semelhante ao de um fundo de investimento, no entanto, têm como principal característica a obrigatoriedade de manter ao menos 75% de seu patrimônio investidos em imóveis e títulos relacionados ao mercado imobiliário, por isso, é também é possível encontrar LCI’s -um ativo de renda fixa – em sua composição. A principal diferença entre os fundos imobiliários e os outros fundos de investimentos é que, assim como as ações de empresas, eles também são negociados na bolsa de valores, o que proporciona uma alta liquidez, quando comparados com um imóvel físico. Assim como ocorre nos imóveis físicos que são alugados, os fundos imobiliários remuneram o investidor mensalmente, por meio do pagamento de proventos oriundos dos aluguéis recebidos dos imóveis que compõem o fundo, mas o investidor também pode se beneficiar da valorização da cota. Quanto à tributação, os rendimentos mensais estão isentos, no entanto, caso o investidor decida vender sua cota de participação, será taxado na alíquota de 20% sobre o lucro da operação. (CONGO; MARIANA, 2020).

3.2.3 DERIVATIVOS

Os derivativos são instrumentos financeiros cujo preço deriva de outro ativo ou instrumento financeiro em uma data futura. Esses ativos ou instrumentos podem ser taxas de juros, indicadores financeiros, ações, moedas, commodities, ou qualquer outro ativo negociável em bolsa de valores. Sua negociação se dá por meio de contratos padronizados quanto à quantidade, prazo de liquidação e forma de cotação do ativo de referência. Esse tipo de instrumento pode ter aplicações diversas, mas as principais vantagens para o investidor é a possibilidade que os derivativos possuem de servir como proteções às variações de preço de outros ativos presentes em seu portfólio, bem como proporcionar altos retornos em um curto espaço de tempo. (OLIVEIRA; MALENA, 2019).

4. DIVERSIFICAÇÃO, PERFIS DE RISCO E PORTFÓLIOS

De acordo com ASSAF NETO (2014), o conceito de risco pode ser conferido pela dispersão do valor esperado de um determinado ativo em relação à sua média em um período observado, e que por meio da diversificação pode-se esperar que ativos com risco possam ser combinados dentro de um portfólio de forma que se apure um risco menor que aquele calculado para cada um de seus componentes individualmente.

Ainda segundo ASSAF NETO (2014), os dois tipos fundamentais de risco são: Os Risco Sistemático e Risco Não Sistemático, sendo apenas o segundo diversificável. Risco Sistemático é aquele que não pode ser evitado por meio da diversificação do portfólio, pois é originário das variações que afetam o sistema de uma forma geral. Já o risco Não Sistemático, pode ser reduzido por meio da diversificação, pois está relacionado mais diretamente com características do título e do mercado de negociação.

Sendo assim, nas próximas figuras serão apresentados portfólios hipotéticos direcionados aos três perfis de investidores, numa classificação amplamente conhecida no mercado que leva em consideração o nível de tolerância ao risco de cada um desses perfis, sendo eles: Conservador, moderado e arrojado.

4.1 PERFIL CONSERVADOR

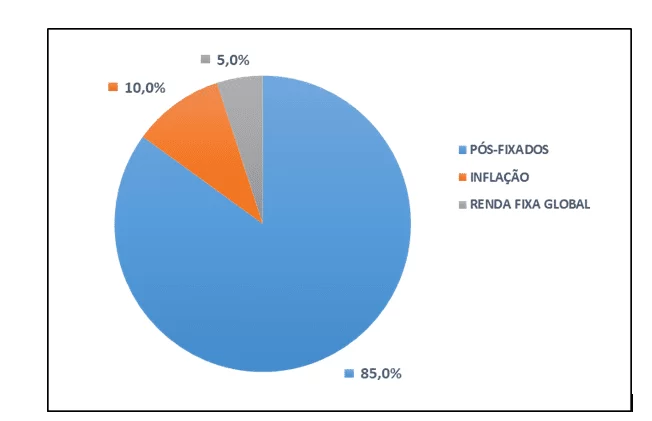

A principal característica deste perfil de investidor é o foco na preservação de patrimônio, sendo assim, o portfólio para este perfil busca investimentos de baixo risco, portanto, apresentará em sua predominância ativos de renda fixa (BLOG RICO, 2019). A representação de um portfólio conservador pode ser observada no Gráfico 1.

Gráfico 1 – Portfólio para Perfil Conservador

No Gráfico 1 é possível observar que a alocação realizada concentrar-se-ia em renda fixa, onde 85% do patrimônio seria alocado em ativos cuja rentabilidade é pós-fixada, 10% em títulos atrelados à inflação que garantem o poder de compra ao longo do tempo e 5% em ativos de renda fixa no exterior. O Gráfico 1 mostra que apesar de ser um portfólio concentrado em uma única classe de ativo, ainda assim há diversificação entre os tipos de ativos e até ocorre uma diversificação geográfica, por meio de investimentos em renda fixa de outros países.

4.2 PERFIL MODERADO

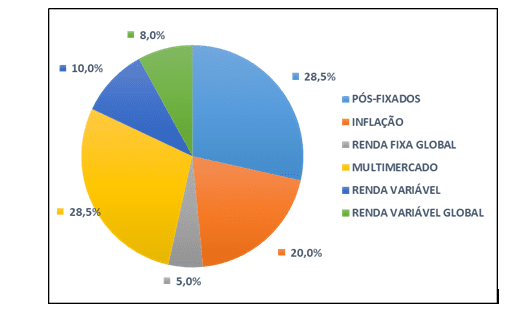

O perfil moderado possui um apetite para o risco que está entre o conservador e o arrojado. Este portfólio é estruturado com a finalidade de preservação de patrimônio, mas em função de este perfil de investidor tolerar mais riscos e possíveis perdas, podem ser adicionados ativos de renda variável na proporção de até 20%. (BLOG RICO, 2019).

Gráfico 2 – Portfólio para Perfil Moderado

O gráfico 2 representa um portfólio composto por diversas classes de ativos de fixa e variável, domésticos e internacionais, buscando uma rentabilidade maior, mas também mitigando riscos. Sendo assim, aproximadamente metade do patrimônio seria alocado em ativos de renda fixa, sendo 28,5% em ativos cuja rentabilidade é pós-fixada e 20% em ativos atrelados à inflação. 28,5% do patrimônio seriam alocados em fundos multimercados compostos tanto por ativos de renda fixa, quanto ativos de renda variável, no entanto, esta alocação é definida por pelo gestor do fundo. 10% do patrimônio estariam alocados em ativos de renda variável que podem ser ações de empresas e fundos imobiliários e, 8% em ativos de renda variável no exterior.

4.3 PERFIL ARROJADO

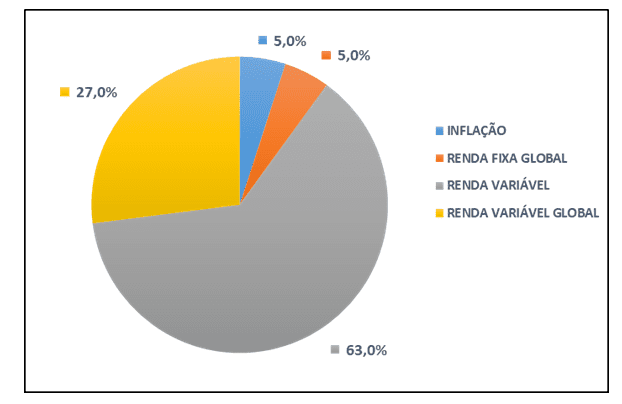

O foco principal do investidor com o perfil arrojado é o crescimento patrimonial e para tal, se utiliza de ativos que apresentem maior possibilidade de retorno ainda que estes apresentem um risco mais alto. Sendo assim, a maior parte deste portfólio está alocada em ativos de renda variável, que pode apresentar algum prejuízo no curto prazo, mas que também podem se traduzir em retornos maiores que a média do mercado no longo prazo. Ressalta-se que o portfólio para este perfil possui investimentos com um horizonte de longo prazo, portanto, deve contar com uma reserva financeira em ativos de baixo risco que será destinada para necessidades de curto prazo. (BLOG RICO, 2019).

Gráfico 3 – Portfólio para Perfil Arrojado

O portfólio apresentado no Gráfico 3, apesar de ter 90% de sua alocação em ativos de renda variável, a diversificação de risco ocorre por meio do investimento em ações de diferentes empresas e fundos imobiliários, de setores diversos, nacionalmente e internacionalmente. No intuito de mitigar a volatilidade do portfólio, os 10% restantes seriam alocados em ativos de renda fixa no exterior e em títulos atrelados à inflação.

5. GESTÃO PRÓPRIA X TERCEIRIZADA

A gestão eficiente dos investimentos depende de um planejamento coerente que permita uma alocação adequada dos recursos em tipos de investimentos e prazos que estejam alinhados a cada objetivo que se deseja alcançar. No entanto, para a realização de uma alocação eficiente, faz-se necessário entender sobre os ativos nos quais pretende-se aplicar estes recursos, atividade que pode conter determinada complexidade.

Para (Reis, 2018), por mais simples que uma aplicação possa ser, diversos fatores devem ser levados em consideração na hora de realizar um investimento, portanto, é preciso conhecer como o mercado de capitais funciona, buscando conhecimento sobre os tipos de investimento; investimentos mais seguros; aplicações mais rentáveis; impostos que incidem sobre cada aplicação e; como reconhecer um bom investimento.

Desta forma, existem formas de terceirizar a gestão de investimentos utilizando alguns serviços disponíveis no mercado, como a consultoria de investimentos e os agente autônomos de investimentos.

5.1 CONSULTORIA DE INVESTIMENTOS

Conforme descrito por Wainberg (2018), a consultoria de investimentos é responsável por dirigir e assistir o investidor cliente na consecução de seus objetivos de investimento, sejam eles de valores mobiliários quanto imobiliários, sempre buscando gerar mais renda a partir dos investimentos, diminuindo o risco do portfólio e melhorando a rentabilidade.

Segundo o mesmo autor, em uma consultoria de investimentos o investidor pode contar com profissionais licenciados e de elevado conhecimento técnico e prático e que podem orientar os investidores clientes apontando os investimentos mais seguros e rentáveis disponíveis no mercado de capitais.

5.2 AGENTE AUTÔNOMO DE INVESTIMENTO

Outra opção para o investidor que busca mais segurança e mitigar riscos durante a análise de um determinado investimento e na tomada de decisão sobre onde e como realizar determinada aplicação é buscar o auxílio de um agente autônomo de investimento.

O agente autônomo de investimento é a pessoa natural que atua na prospecção e captação de clientes; recepção e registro de ordens e transmissão dessas ordens para os sistemas de negociação ou de registro cabíveis; prestação de informações sobre os produtos oferecidos e sobre os serviços prestados pela corretora, banco ou consultoria pela qual tenha sido contratado, podendo atuar diretamente como pessoa natural, ou também por meio de uma sociedade constituída com esse fim exclusivo e, devendo exercer suas atividades sempre através de uma instituição integrante do sistema de distribuição de valores mobiliários, em nome da qual atua como preposto. (COMISSÃO DE VALORES MOBILIÁRIOS, 2011).

O agente autônomo de investimento, explica aos clientes o funcionamento de aplicações financeiras como ações, renda fixa, fundos de investimento, fundos imobiliários, derivativos, contratos futuros dentre outros. Esse profissional conhece as regras do mercado financeiro e o risco/retorno das aplicações, sana as dúvidas e aconselha os clientes que querem investir. (INFOMONEY, 2020).

6. CONSIDERAÇÕES FINAIS

O presente artigo foi construído com a finalidade de apresentar o mercado de capitais e o ato de investir como ferramentas populares que, aliadas ao trabalho e planejamento financeiro possibilitam a consecução de objetivos pessoais e êxito na construção de um patrimônio sólido ao longo da vida.

A educação financeira ainda é algo escasso no Brasil, portanto acredita-se que o conteúdo aqui disposto pode ajudar na popularização dos investimentos e a trazer à luz a necessidade de se planejar financeiramente. Ademais, vivemos um longo período de altas taxas de juros, a pequena parcela investidora da população concentrou seus investimentos em ativos de renda fixa, por esse motivo, foram exibidas as diversas classes e tipos de ativos no intuito de apresentar alternativas de investimentos, já que o cenário atual exige maior tomada de risco em busca de rentabilidades também maiores. Nesse sentido, foi ressaltada ainda a necessidade de um portfólio diversificado e ajustado ao perfil de risco de cada investidor.

Em outra vertente, é natural que a nossa capacidade produtiva tenda a decair ao longo do tempo, bem como como nossa capacidade de gerar renda, o que torna o hábito de investir em algo extremamente necessário para que seja possível a manutenção de um determinado padrão de vida durante a aposentadoria.

Por fim, é esperado e sugere-se que os temas aqui abordados sejam ainda mais explorados. Não há uma fórmula exata para se obter sucesso ao investir, afinal, no momento em que uma determinada aplicação é realizada, há apenas a expectativa de um retorno, proveniente de uma rentabilidade que foi prometida dentro de um determinado prazo. Além disso, a satisfação e realização pessoal são conceitos muito subjetivos, logo, a estratégia de investimentos deve ser personalizada para que os investimentos se traduzam no que cada pessoa considera como sucesso, e dessa forma, investir também significa ingressar em uma jornada de autoconhecimento.

REFERÊNCIAS

ASSAF NETO. Mercado Financeiro. São Paulo: Atlas, 12ª edição. 2014.

BLOG RICO, 2020. LCI e LCA: O Que São, Rentabilidade e Como Investir [Guia Completo]. Disponível em: <https://blog.rico.com.vc/guia-investidor-lci-e-lca#Custos-e-Tributacao-do-Investimento-em-LCI-e-LCA> Acesso em: 23 dez. 2020.

BLOG RICO, 2019. Qual o Seu Perfil de Investidor – Conservador, Moderado ou Arrojado? Disponível em: <https://blog.rico.com.vc/perfil-de-investidor> Acesso em: 24 dez. 2020.

BTG PACTUAL DIGITAL, 2017. Debênture: o que é, como funciona, vantagens e como investir. Disponível em: <https://www.btgpactualdigital.com/blog/investimentos/debenture-o-que-e-como-funciona-vantagens-e-como-investir.> Acesso em: 22 dez. 2020.

COMISSÃO DE VALORES MOBILIÁRIOS. Instrução nº 497, de 3 de junho de 2011. Dispõe sobre a atividade de agente autônomo de investimento.

CONGO, Mariana. Tudo que você precisa saber sobre fundos imobiliários. Disponível em: <https://blog.magnetis.com.br/fundos-imobiliarios/> Acesso em: 24 dez. 2020.

GITMAN, Lawrence J. Princípios de administração financeira. 12. ed. São Paulo: Pearson, 2010.

HALFED, M. Investimentos: como administrar melhor seu dinheiro. São Paulo: Fundamento Educacional, 2006.

INFOMONEY, 2020. Agente autônomo de investimento. Disponível em: <https://www.infomoney.com.br/guias/profissoes-do-mercado-financeiro/agente-autonomo-de-investimento/.> Acesso em: 29 dez. 2020.

INFOMONEY, 2020. O que é CDB? Disponível em: <https://www.infomoney.com.br/guias/cdb/.> Acesso em: 21 dez. 2020.

LUMINUS CAPITAL, 2017. Você sabe o que é uma classe de ativos? Disponível em: <https://www.luminuscapital.com.br/classe-de-ativos> Acesso em: 23 dez. 2020.

MARCONI, Marina de Andrade; LAKATOS, Eva Maria. Metodologia do trabalho científico. São Paulo: Editora Atlas, 1992. 4a ed. p.43 e 44.

OLIVEIRA, Malena. Você sabe o que são derivativos? Entenda tudo sobre esse tipo de aplicação! Disponível em: <https://blog.magnetis.com.br/fundos-imobiliarios/> Acesso em: 24 dez. 2020.

PORTAL TESOURO TRANSPARENTE. Tesouro Direto. Disponível em: <https://www.tesourotransparente.gov.br/temas/divida-publica-federal/tesouro-direto.> Acesso em: 23 dez. 2020.

REIS, Tiago. Gestão de investimentos: própria ou terceirizada? Disponível em: <https://www.sunoresearch.com.br/artigos/gestao-de-investimentos/> Acesso em: 24 dez. 2020.

ROBBINS, S. Comportamento organizacional. São Paulo: Prentice Hall, 2002.

ROSS, S.; WESTERFIELD, R.; JAFFE, J. F. Administração financeira. São Paulo: Atlas, 1995.

VASCONCELLOS, Marco Antonio Sandoval de. Economia: Micro e Macro. 6. ed. São Paulo: Atlas, 2015.

WAINBERG, Rodrigo. Consultoria de investimentos: como funciona? Vale a pena?. Disponível em: < https://www.sunoresearch.com.br/artigos/consultoria-investimentos/> Acesso em: 29 dez. 2020.

WAINBERG, Rodrigo. O que é renda variável? Veja SETE dicas de como investir. Disponível em: <https://www.sunoresearch.com.br/artigos/renda-variavel-7-dicas/> Acesso em: 24 dez. 2020.

XP INVESTIMENTOS, 2020. Carteiras de Guia de Investimentos. Disponível em: < https://conteudos.xpi.com.br/guia-de-investimentos/carteiras/> Acesso em: 24 dez. 2020.

[1] Pós-Graduado Em Gestão De Investimentos Pela Faculdade Unibf, Bacharel Em Administração Pela Universidade Estácio De Sá.

[2] Orientador.

Enviado: Janeiro, 2021.

Aprovado: Março, 2021.