PEREIRA, Amanda Rodrigues [1], HERCULANO, Kylvia Maria Sousa [2], JUNIOR, Jonas Guimarães [3], PUTRICK, Simone Cristina [4], DENDASCK, Carla Viana [5]

PEREIRA, Amanda Rodrigues; et.al. Управление затратами в области государственного управления: социологическое исследование в Кельне больницы Карпина – Parnaíba – PI. Журнал Многопрофильная научный центр знаний. Выпуск 8. Год 02, Vol. 05. С. 121-143, ноябрь 2017. ISSN:2448-0959

резюме

Закон о бюджетной ответственности (FRL) требует, чтобы государственные объектов для управления государственных ресурсов в целях получения эффективных результатов своей деятельности, а также демонстрирует важность системы затрат для общественного Назначению. Это исследование направлено на анализ использования системы затрат как инструмент управления в процессе принятия решений в государственных больницах. Исследование показывает требование закона, так как понятия и определение, представляющие различные формы методов, которые используются учетом затрат для расчета и оценки результатов управления. Это поисковое исследование с качественным подходом проводится социологическое исследование, в частности, в бухгалтерской сфере государственной больницы колонии Карпина (ГЦК). При анализе было отмечено, что документ, принятый в больнице очищает затраты за счет системы не сложной, что снижает точность информации, используемой в процессе принятия решений. Наконец, в документе рассматривается важность ФПС навязывает государственного управления, целью которой является эффективность и прозрачность государственных счетов.

Ключевые слова: стоимость системы, Государственное управление, учет затрат.

ВВЕДЕНИЕ

Учет затрат обеспечивает стратегическую важность менеджера информации для поддержки решений организации. Больницы показывают увеличение расходов, посвященные здоровью и из-за многочисленные функции, выполняемых в различных отраслях существует большая сложность в оценке затрат и доходов, это в основном происходит в общественных организациях.

С учетом вышеизложенного, представляется необходимым систему затрат, которая обеспечивает более эффективное использование информации и оптимизации использования ресурсов, содействие становлению более подходящих альтернатив финансовых стратегий, изложенных. Бразильское законодательство предусматривает, что государственные органы apurem расходов, продемонстрировать эффективность и обеспечить экономические результаты их деятельности. Ст. 1, § 1 Закона о финансовой ответственности – Дополнительный закон 101/2000 устанавливает, что государственная служба имеет ответственное и прозрачное управление бюджетом, обеспечивая соответствие выходных целей между доходами и расходами и подчиняющимися пределами и условиями, установленных им, один из инструментов контроля и управления и прозрачность услуг хозрасчет.

Таким образом, мы увидели необходимость соблюдения законодательства через в больницах стоимость системы, это вопрос: Carpina Колонии больница выполняет то, что определяет пункт 3 статьи 50 ТК 101/2000 (Закон финансовая ответственность), в котором говорится, что правительство будет поддерживать дешевые системы, которые позволяют для оценки и мониторинга бюджетных, финансовых и имущества?

Пытаясь ответить на проблему имеет в качестве основной цели для анализа HCC в Parnaíba использует затраты, вычисленные в упражнениях, как это было рекомендовано ФПС, в качестве инструмента управления в процессе принятия решений. Таким образом, для руководства общей цели были приняты следующие намечены конкретные задачи: Определить использование системы затрат в процессе принятия решений и направления ГЦК; Установите уровень информации, полученной в результате учета внутреннего контроля субъекта; Углубление общих понятий затрат в больницах; и изучить ФПС относительно аппаратуры инструментов затрат в принятии управленческих решений.

Работа разделена на три главы. В первой главе, озаглавленной Теоретические основы, мы говорили об обзоре литературы, проведенной в ходе исследования и представления авторов выражения о происхождении учета основных понятий, о методах калькуляции и учета в государственном секторе и в условиях стационара , Второй содержит информацию о методологии, используемой для определения затрат понятий и сбора данных больницы и в третьей главе, является результатом исследования: презентация больницы и анализ данных.

2. ТЕОРЕТИЧЕСКАЯ

2.1 Происхождение хозрасчета

Для Martins (2010), до промышленной революции (века. XVIII) почти существовал только финансовый и общий бухгалтерского учет, который был достаточно, чтобы служить коммерческим компаниям был меркантильным. Тем не менее, с появлением промышленности, это было трудно для бухгалтеров легко определить ценности акций, чтобы зафиксировать свои балансы.

С ростом промышленности, процедуры учета должны были быть адаптированы к информационной потребности. Martins (2010) утверждает, что необходимо присвоить значения акций компаний на отчетную дату и расчет результатов, сделал тогда возник учет затрат.

Учет затрат, во-первых, была ограничена функцией оценки запасов этих отраслей промышленности и определить их результаты. С сложностью учета операций эволюционировали, вводя новые функции: контроль и помощь в принятии решений (Martins, 2010).

Что касается контроля Martins (. 2010 р 21) говорится, что:

Наиболее важной задачей является предоставление данных для установления стандартов, бюджетов и других форм прогнозирования и, в следующей стадии немедленно, эффективно контролировать события для сравнения со значениями, определенными выше.

С 2-ой промышленной революции и роста отраслей промышленности возникла необходимость в управлении организациями. Таким образом, учет накопленных сил развивающихся конкретные областей, такие как финансовый учет и управленческий учет, оказание помощи компаниям в их управлении.

Эти области бухгалтерского учета пришли, чтобы помочь в управлении компаниями, поскольку они предоставили информацию, которые были необходимы для планирования и контроля организаций, а также помочь руководителям через измерение финансовой информации (Souza, 2008). Финансовый учет, управленческий учет и учет затрат, обеспечивают компании помогает в принятии решений, порождающие хорошие результаты из-за бухгалтерские функции, чтобы обеспечить полезную информацию о балансе явлениях, происходящих в одном субъекте.

Адаптация и разработка процедур возникли Учет затрат. (Стр. 6, 1998) Viceconti и Невиш выделены:

Учет затрат, в младенческом возрасте, в основном за счет оценки запасов на промышленных предприятиях, что является гораздо более сложной процедурой, чем в торговле, она включает в себя гораздо более простую покупку и перепродажу товаров. Платежи производятся на производственные факторы, такие как заработные плату, закупки и использование сырья и т.д.

Столкнувшись со своим стратегическим положением в информационной системе бухгалтерского учета, роль учета затрат приобрела значение в рамках принятия решений для всех организаций, поскольку она выступает в качестве источника фидера финансового учета, составление финансовой отчетности и управленческого учет, который содержит информацию связанные с данными бухгалтерского учета для пользователей (Брито, 2002).

Затраты устанавливаются таким образом, чтобы они могли достичь целей в определении прибыли, контроль операций и принятия решений. В дополнении к этим целям, информация, полученная с помощью учета затрат субсидируют определение стоимости затрат, применяемых в производстве; калькуляции различных областей, входящих в состав компании; политики для снижения стоимости материалов, применяемых в производстве или из различных областей, входящих в состав компании; контроль операций и деятельности; администрация, содействие принятию решений или при решении конкретных задач; материальные меры по сокращению отходов, простои среди прочего, составления бюджета (Megliorini, 2007).

2.2 Основные понятия затрат

Учет затрат является областью бухгалтерской науки, которая занимается изучением затрат, понесенных при производстве либо товаров или услуг. Его применение может быть сделано в любой компании, если Вы имеете намерение улучшить свои механизмы контроля, активно сохраняя на рынке (Ferreira, 2007).

Учет затрат используется для определения затрат на продукцию или услуги, а также играет важную роль в предоставлении информации, способствуя принятию решений, поскольку он анализирует расходы предприятия.

Леон (2000) определяет Учет затрат: «Стоимость бухгалтерского учетом является филиалом учета, который предназначен для получения информации для различных уровней управления юридического лица, такие как помощь к функциям определения производительности, планирование и контроля операций и принятия решений ".

Термины, используемые в бухгалтерских расчетах можно спутать, потому что слова являются синонимами, но имеют разные значения, нет правового стандарта и среди наиболее распространенных терминов расходуется, затраты, расходы, расходы, инвестиция, потеря. Наиболее запутанные термины друг с другом, являются: затраты, расходы и расходы; и расходование инвестиций.

2.2.1 Затраченное

Расходы та жертва, которую предприятие получает за покупку товара или услуги, которые представлены на поставку или активной части обетованной. Расходы могут быть расходы, инвестиции или расходы. Martins (2010) определяет тратятся на покупку товара или услуги вообще, генерируя финансовые жертвы для лица (оплаты), эту жертву в лице доставки активов (обычно деньги). В качестве примеров расходов: приобретение сырья, материалов, затраты платы совета, найм различных услуг и т.д.

2.2.3 расходы

По Martins (2010) расходы относятся к расходам на товары или услуги потребляются непосредственно или косвенно для получения доходов. Как правило, эти виды деятельности классифицируются как расходы на продажу, административные или финансовые. Пример: расходы, связанные с продажей.

Megliorini (2007) указывает на то, что расходы «соответствуют той части расходов, потребленных запустить компанию и сделать продажи, то есть для получения дохода.»

Martins (2010) утверждает, что расходы являются элементами, которые уменьшают чистый капитал и имеют эту характеристику для представления жертвы повышения процесса доходов.

2.2.4 Расходование

Расходование соответствует оплате на покупке товара или услуг, которые приобретаются, независимо от того, когда он потребляется, и может быть место до, во время или после вступления покупных утилит (Martins, 2010).

Следует отметить, что события произошли, учитываются по методу начисления. Примеры выплат: закупка сырья в поле зрения; оплата банковского кредита и т.д.

Для Crepaldi (2004), «является оплата покупки товара или услуги.» Это финансовый выход компании.

2.2.5 Инвестиции

Инвестиции активы предприятия в Martins (2010) характеризуются как инвестиционные расходы включены из-за свою жизнь или отставали выгоду или не время тратить.

В зависимости от их природы и активизации инвестиционного периода можно охарактеризовать как счет, который становится текущим или инвестиции могут быть постоянными.

Для Megliorini (2007, стр. 7) инвестиции:

соответствует той части расходов, зарегистрированным в счетах активов компании. Может относиться к приобретению сырья, товаров для перепродажи и различных материалов (записанной в своих фондовых счетах), приобретение оборудования или транспортных средств или даже приобретение акций других компаний.

2.2.6 Потеря

Потеря характеризуется относительно чего-то неожиданного, не регулярные, ненормальные расходы, способствуя образованию травмы. Это хорошо или услуга потребляется ненормальный и непроизвольный путем. (Martins, 2010)

Некоторые примеры: забастовки, пожары, кражи утечки жидких или газообразных материалов; материала срок годности и т.д.

2.2.7 Отходы

Считается бесполезных действий, которые не добавляют ценности для компании, создавая стоимость для компании, потерянное время и не получать прибыль. Некоторые примеры: производственные дефекты; обслуживание ненужной инвентаризации и т.д.

2,3 Стоимость классификации

Они могут быть классифицированы как его распределение затрат на продукты, и эта прямая и косвенная, а также его зависимость от объема производства или продаж, фиксированная и переменный, пол-переменный и полужесткий.

2.3.1 Прямые и косвенные затраты

Прямые затраты объективно присвоила готового продукта, который можно непосредственно определить, кто владеет этим или другой продукт, просто быть только мерой потребления. Примеры: Сырье (прямой материал), упаковка и т.д.

Косвенные расходы являются те, которые не могут непосредственно соответствовать продукции, которая использует обман распределения расходов, т.е. оценочную образом. Примеры: в аренду завод, страхование растений и т.д.

Для Martins (2010) прямая и косвенная классификация производятся по отношению к услуге или продукту, а не производство в общем смысле или отделах внутри компании.

2.3.2 Фиксированные и переменные затраты

Другая классификация является то, что фиксированные затраты, которые являются те, которые не зависят от объема, который производится, сумма фиксируется в зависимости количество видов деятельности. Примеры: амортизация, аренда и т.д.

В зависимости от объема производства также входит в переменные затраты являются те, которые варьируются в зависимости от объема деятельности компании, то есть, чем больше сумма, которая производит больше потребление. Примеры: Сырье, прямые материальные и трудовые, прямые трудовые и т.д.

Системы накопления 2.4 затрат

В зависимости от характера производства систем хранения данных могут быть классифицированы по двум направлениям: по заказу или процессу. Однако, как это будет, зависит от клиента, чтобы знать, как этот процесс будет обсуждаться в связи, как ожидается, будет достигнута и что было достигнуто.

Затраты системы накопления заказа сохраняются для удовлетворения определенного конкретного заказа или заказа услуг. Slomski (2005) утверждает, что при запуске работы, чтобы удовлетворить запрос клиента, дать старт в накоплении затрат технологического заказа, а конец производства аккумулируются все расходы, связанные с продуктами или услугами, запрошенных клиентом, независимо от затраченного времени.

Для того, чтобы вычислить эту систему необходимо добавить количество сырья, оплату труда и другие расходы. Стоимость единицы каждого заказа будет равна общей стоимости, разделенной на число единицы.

Когда речь идет обрабатывать накопление системных ресурсов, потребляемых в зависимости от времени производства, то есть, клиент предусматривает срок времени производства, и в конце периода проясняет количество готовых изделий и те, кто еще они находятся в стадии подготовки.

2.5 Методы калькуляции

По Slomski (2005), термин Метод учета формы распределения затрат на конкретный товар или услугу. В соответствии с Морейрой и др (2004) методом является механизмом, который определяет затраты, которые будут частью калькуляции продукта или услуг, а система является способом измерения стоимости каждого компонента.

Процесс калькуляции продукции или услуг в бизнесе зависит от системы и затратный метод, потому что для каждой системы и способа могут быть достигнуты различные значения и структуры. Выбор метода должен быть поддержан наличием информации и ресурсов, необходимых для получения информации. Компании могут принимать более одной методологии калькуляции, в зависимости от характеристик МВЗ и цели должны быть достигнуты.

Основная цель любого метода калькуляции заключается в определении затраты, понесенные в процессе производства товаров или услуг. Метод, используемый в расчете, определяется в соответствии с типом информации, которую предприятие нуждается в принятии решений (JUNIOR PEREZ; Оливейра; КОСТА, 2008).

При определении стоимости, результат связать продукты и услуги, расходы, связанные с исполнением деятельности товаров и услуг, происходящими в области подготовки, которые считаются отделами. (Датр, 2009).

2.5.1 Методы поглощения стоимости

«Это метод, когда крышка продукты, производимые компанией распределены по этим продуктам, в дополнение к переменным затратам, постоянные издержки», говорит Passarelli и др (2003, с.40), где эти фиксированные расходы распределяются по критериям раскладка.

Martins (2010) утверждает, что этот метод калькуляции является производным от применения общепринятых принципов бухгалтерского учета, не является принцип сам по себе, но методология в результате от них.

(. 2010 р 168) Martins гласит:

Видно, что налоговый орган требует использования абсорбции Калькуляция, заставляя его включать этот продукт все издержки производства, будь то прямые или косвенные. Эти элементы являются те, что закон определяет, является «обязательным» агрегатом, который не означает полный и полный список.

В бухгалтерском учете все затраты (фиксированные и переменные; прямые и косвенные) выделяются продукции, производимой и оказываемых услуг, а также прямые затраты включаются через прямое владение и косвенных пропорциональных критериев.

По Slomski (2005) Прямые затраты все идентифицируемые производственные затраты на продукцию и услуги без каких-либо метод распределения затрат, т.е. являются расходы, которые могут наблюдаться в производственном процессе.

Косвенные затраты все производственные затраты, которые непосредственно не идентифицированы, и, следовательно, необходимо некоторый метод распределения этих затрат на продукты и услуги.

Стоимость метода является метод определения поглощения издержек производства плюс используется в Бразилии.

Методы затрат 2.5.2 Прямая переменная или

По Megliorini (2007), что «метод учета затрат, продукты будут получать только стоимость продукции, то есть переменные издержки.» И постоянные издержки по Martins (2010, стр. 198) «разделены и рассматриваются как расходы периода, идущих непосредственно к результату.»

Padoveze (2004) утверждает, что:

Несмотря на то, как правило, называют прямой калькуляцией, правильная номенклатурой является переменной калькуляцией, почему этот метод калькуляции используется только затрата и расходы, которые имеют пропорциональную и прямую связь с количеством продуктов. Прямое финансирование номенклатуры исходит из того, что большинство переменных затрат являются прямыми затратами практически во всех продуктах.

По Martins (2010), этот метод нарушает принципы бухгалтерского учета, в первую очередь компетентность и конфронтацию. В соответствии с этим, мы должны взять на себя доходы и вычесть их все жертвы, связанные с их получением. По этой причине, это не было бы правильно, чтобы играть все постоянные издержки в продажах сегодня, если часть продукции производится только продать завтра.

Таким образом, можно сделать вывод о том, что переменные затраты на утилизацию постоянных затрат на продукцию и регистрирует их как расходы, становится большим союзником менеджера в процессе принятия решений, поскольку она обеспечивает лучшую управленческую помощь.

2.4.3 Метод калькуляции Стандартный

По Crepaldi (2012), Стандартная стоимость является стоимость установлена компанией в качестве мишени для продуктов его производственной линии, принимая во внимание технические характеристики производственного процесса каждого, количество и цены ресурсов, необходимых для производство и его объем этого.

Этот стандарт стоимость может быть понята несколько способов. В одном из его понимания Martins (. 2010 р 315) говорит о Ideal Стоимость:

то это будет значение достигнуто с использованием лучших материалов возможно с наиболее эффективной ручной возможной работы, 100% мощности компании, без остановки какой-либо причине, если уже заранее в соответствии с идеальной профилактикой и т.д.

Расчеты времени производства будет сделаны на основе детальных исследований времени и движения, с экспериментами с использованием сотрудника лучше квалифицированного, наблюдаемым в то время, не рассматривая производительность свинга в течение дня. Таким образом, идея стоимости стандартного Ideal была рождена от попытки изготовить стоимость в лаборатории. В конце концов, стандартная стоимость идеале долгосрочная цель компании, а не фиксирована в течение следующего года или в течение определенного месяца (Martins, 2010).

Другая стандартная концепция стоимости гораздо более действительная и практичная является текущим стандартом стоимости. (. 2010 стр 315) Martins указывает, что:

Это относится к значению, установленному компанией в качестве цели на следующий период для продукта или услуги, но с той разницей, чтобы принять во внимание известные недостатки с точки зрения качества материалов, рабочей силы, труда, оборудования, поставка энергии и т.д. Это значение, которое компания считает трудно достичь, но не невозможно.

Martins (2010) также утверждает, что большая цель затрат-Standard, в случае, если ток, который является наиболее целесообразным, является планирование контроля затрат. Ведь ваша большая цель состоит в том, чтобы создать основу сравнения между тем, что произошло затрат и что должно было произойти, этот метод может быть использован в качестве вспомогательной техники.

2,6 Учет затрат в государственном секторе

Учет затрат является важным инструментом в любой организации, поскольку она помогает администраторам в процессе принятия решений и контроля за расходами. В государственном секторе это ничем не отличается, как инструмент, который дает поддержку принятия решений при контроле управления и прозрачности государственной службы, а также помогает менеджерам эффективно управлять и осуществлять эффективное государственное управление. (Мосс; СУЗ, 2008)

Использование стоимости в системе государственного управления было весьма ограниченным, определяя только промышленные общественные услуги, предусмотренные в Законе 4320/1964 в статье 99, в которой государственные органы должны были держать специальные счета для расчета стоимости своих услуг , Только в 1967 году с Декретом-законом № 200 в статье 79, где закон определяется для всего государственного управления, которая должна определить стоимость услуг, с тем, что доказательства результатов управления.

Для Slomski (2005, стр. 55) реализация системы затрат в сфере государственного управления является новым предметом и все еще находится в «эмбриональной» стадии. Однако даже с законодательством «форсирования» его использование не было сделано.

Законы не были достаточными для государственного учета инициирована с целью получения информации, которая apurassem затраты на обслуживание. Статья 79 Декрет-закон № 200 была впоследствии регулируется Указ Президента № 93872/1986, который был выделен, как бухгалтерский учет должен определить стоимость услуг, а также определение наказания за управление административными единицами, которые не делают доступность информации для раскрытия:

Ст. 137. Учет должен оценивать стоимость проектов и мероприятий, для того, чтобы показать результаты управления.

- 1 Расчет стоимости проектов и мероприятий будет основываться на информацию, предоставленные органами бюджета, содержащейся в бюджете регистр записи проекта / деятельности, использовании финансовых ресурсов и подробной информации о физической реализации, управление административные единицы должны обратитесь к соответствующему отчетному телу, с интервалами, установленных Национальное казначейством.

- 2 Отсутствие управляющей административной единицы информации о физической реализации проектов и мероприятиях, отвечающем за, как установлено, приведет к блокированию снятия средств на одни и те же проекты и мероприятия, ответственным за нарушивший административный орган за ущерб, причиненным ,

Создание финансовой ответственности Закон (ЖЙ № 101 от 4 мая 2000 г.) принесло новый интерес для специалистов-практиков, в статье 50, § 3 определенно: «Государственное управление будет держать систему затрат, которая позволяет оценить и последующее управление бюджетный, финансовый и родовой».

В 2001 году Закон 10,180 / 2001 показывает:

Ст. 15. Федеральная система учета предназначена для записи актов и фактов, относящихся к бюджетной, финансовой и родового управления Союза и свидетельства:

V – стоимость программ и подразделений федеральной государственной администрации;

Цель государственного сектора не получение прибыли, но и контроль за расходами, создавая лучшее использование ресурсов. Система затрат позволяет для государственного сектора лучшего результата в процессе принятия решений, который генерирует информацию, менеджеру отслеживать стоимость товаров и услуг, также делает работу более прозрачной, так что компания оценки эффективности и результативности управление государственных ресурсов.

Федеральная конституция также закрепляет в своих статьях 37 и 70, что правительство отвечает принципам эффективности и экономичности, соответственно.

Процесс совершенствования в организации запрашивает использование информационной системы, в которой поддерживает принятые решения. В 2009 году Декретом № 6,976 в его искусстве. 7 ответственности центрального органа системы Федерального бухгалтерского учета, которая должна поддерживать систему затрат, которая может оценивать и контролировать бюджетное, финансовое и управление активами.

2.6.1 Затраты на больничные системы

Роль управления затратами является важным инструментом для развития стратегического планирования, поскольку она обеспечивает лучшую управленческую информацию для принятия решений. По Олива (2004) несколько бразильских больниц, как частный сектор и государственный сектор видел важность использования планирования и стратегического управления в качестве основного принципа для его развития и роста.

Из-за многочисленных мероприятий, которые проводятся в больнице стоит система обеспечивает управление более эффективного управления контролировать свои расходы. И даже с законодательством, требующим реализации системы для измерения стоимости, несколько больниц использовать. Для любой организации, будь то прибыль или нет учетной информации является инструментом контроля и анализа собственного капитала.

Пользователи бухгалтерской отчетности в больнице искать решения, которые позволяют оптимизировать результат, как администратор, спонсор и те, кто использует сервис стремится к достижению эффективности в деятельности. Так же он предоставляет информацию пользователей о данных, с тем, что услуги предоставляются в значительной стоимости, так что она может избежать отходов, стремясь улучшить качество предоставляемых услуг.

Для Фальк (2001, стр. 15) использование учетных систем в больницах «предоставляет важную финансовую информацию для анализа управления и принятия стратегических решений.»

Развертывание принимает менеджер каждого отдел подробной информации, анализирует затраты с каждым пациентом, предоставляет данные и отчеты для сравнения результатов с целью более эффективного управления для принятия решений. И из-за сложности услуг, предоставляемых в пределах больницы требует определения стоимости и рассудительно.

3. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

Как Оливейра (1999), методология изучает средства и правильные и истинные методы исследований мысли, функция которых заключается в определении конкретной проблемы, потому что, как ставит Apple, и Venture (2007), методы могут быть определена как способ, в котором речь идет правильный результат. В связи с этим, все научные исследования требует применения методов, которые для исследования должны быть выбраны таким образом, чтобы они отвечали намеченных целей.

Для Лакатоса и Маркони (2006, стр. 15), исследование является «формальным, отражающим метод мышления, который требует научного лечения и находится на пути к познанию реальности или найти частичные истины.» Это имеет важное значение в социальных науках, он ищет решения проблем, с которыми сталкивается общество.

Для исследований в области социальных наук, в частности, в исследованиях, связанных с бухгалтерским учетом, Beuren (2010) группирует виды конструкций исследований в трех категориях: цели, о процедурах и как подойти к решению проблемы.

Что касается целей, представленных, это исследование классифицируется как исследовательские. По Gil (2002, стр. 41) этот типа исследований направлена на «идеи улучшения или открытиях интуиции и стремится обеспечить более знакомство с проблемой, с тем чтобы сделать его более явные или сформулировать гипотезы» , Он попытался представить понятия, связанные с темой, предложенной литературой и углубить предмет в учреждении проработанного через интервью с ответственным за бухгалтерскую отрасль.

В процедуре поиска применяется к литературе. Сантос (. 2000, стр 29) определяет этот тип, как:

набор письменных материалов / написано, электронных или механических, которые содержат информацию, уже подготовленную и опубликованную другими авторами, является библиографической формой. Библиографические источники симпо[…]зиум сообщает книгу / семинары, ежегодный конгресс и т.д. полное или частичное использование любого из этих источников, которые отличают поиск литературы.

По Beuren (2010, стр. 86) в литературе, «направлен на сбор информации и предварительных знаний о проблеме, для которых требуют ответа.» Другой метод, используемый был пример. Этот тип предпочитают те, кто желает углубить свои знания о конкретных случаях. (Берен, 2010).

Gil (. 2006, стр 72) отмечает, что:

Конкретное исследование характеризуются глубоким и всесторонним изучением одной или несколько целей, с тем чтобы обеспечить его широкое и детальное знание, почти невыполнимую задачу со стороны других конструкций, рассмотренных.

В методических процедурах по использованию качественных исследований, стремящимися более глубокий анализ в отношении изучаемого явления. Качественный подход стремится подчеркнуть особенности, наблюдаемые с помощью количественных исследований. (Берен, 2010)

Качественный подход экспонируется Fachin (2003, р 81.) Как:

Характерны атрибутами и относится не только измеримые аспекты, но и описательно определен. Набор значений, который делит качественную переменную, называется системой ценностей. Такие системы не являются неизменными для каждой переменной. В зависимости от характера и целей исследователя или методов, которые будут использоваться, переменная заслуживает того, чтобы быть классифицированы.

Методика, используемая в тематическом исследовании было применением вопросника, который может быть опред[…]елен как «инструмент для сбора данных, состоящее из ряда упорядоченных вопросов, на которые необходимо ответить в письменной форм[…]е» (MARCONI & Лакатос, 2007, р . 203).

В анкете мы организуем вопросы, как способ получения информации, необходимой для нашей работы. Мы подчеркиваем, что вопросник имеет собственные методы разработки и реализации их действия, поэтому был подготовлен с осторожностью и в соответствии с научными стандартами.

4. АНАЛИЗ ДАННЫХ

4.1 Больница Презентация

По Ruimar Батиста (2010) проказы достигла Piaui от процесса урегулирования и Piauí колонизации, но только в двадцатом веке следующего примера других государств, что правительство и гражданское общество стремилось бороться с ним. В 1822 году уже было существование некоторых случаев «проказы» в провинции Piauí. В 1924 году Апостольская Благотворительности построен на окраине Терезины соломенной дом для того, чтобы вместить тех людей, которые заразились в начале 3-х человек, но место пришли к дому 16 человек, после смерти последнего человека, который жил Терезин в изоляции, а также определении правительства штата, сайт был позже занят аэродромом.

И в 1925 году, Souza Araújo оценкам, насчитывается 100 случаев проказы в Piauí. Зная о существовании этих случаев врача Мирокл Миланского Campos Верас при поддержке друзей создал Лазарь Фонд Святого в городе Parnaiba, целью которой «основать колонию и больницу для лечения напавших людей от болезни Хансена» Цель этого, что это было не более, чем применение мысли, принятого обществом в то время, кто выступал обязательную изоляцию, от диагноза к людям, страдающих от проказы. (Ruimar Батиста, 2010)

Больница Сан-Лазаро, были открыт в июле 1931 года и сделал официальное 24 августа того же года с помощью Благотворительного Общества, 3 января 1940 было передано правительством штата и с 1975 года пошел к больничному Кельну Carpina. (Ruimar Батиста, 2010)

HCC является больница Кельн, где помещалась и полное тысячелетие принимает людей, которые заразились проказой. Сегодня некоторые люди живут в больнице через несколько или несколько лет, многие люди были госпитализированы для лечения и вернуться домой, другие были оставлены их семьей и, наконец, некоторые из них там не имеющих семьи. (Ruimar Батиста, 2010)

HCC большой участок, но был гораздо выше. В настоящее время физическая часть, около 2000 квой, была построена в большом песчаном участке площади около 40 000 квадратных метров и состоит из нескольких зданий, далеко друг от друга, с 27 пациентами, но пришла в доме 300. Есть пять павильонов, два дома и несколько «больных», которые живут недалеко от Кельна встречаются и искать лекарства в Кельне. (Ruimar Батиста, 2010)

Ruimar Батист говорит: «Люди не там, чтобы защитить их, но защитить общество … люди, живущие там, нужно здоровье, работа, образование, досуг … гражданство и, прежде всего. Дискриминация, стигма и предубеждение, различные проблемы, с которыми люди, страдающие проказой в Кельне являются конкретные доказательства, что больницы Колонии в стране серьезно и, следовательно, проказа в стране было и не воспринимается всерьез. Необходимо, чтобы правительства принять, не говорите, что есть политическая воля, но продемонстрировать конкретные действия, которые они хотят, чтобы закончить проказы «. (2010 стр. 97)

Анализ учета затрат 4.2 в больнице

Применяя исследование показало, что больница имеет уникальную учетную промышленность, которая обеспечивает информацию о затратах на управление. Этот сектор отвечает следовать все шаги, необходимые для осуществления расходов от его привязанности, их обязательств, расчетов и оплаты, которая выполняется системой, используемой государством для записи операций, SIAFEM – Интегрированная система финансового управления для штаты и муниципалитеты.

LRF устанавливает, что государственные органы apurem стоимости услуг, в соответствии с требованиями закона, так что он может оценить результат своего управления. Само государство все еще начиная эти новые практики публичной отчетности, даже для своих собственных контрольных органов: Piauí суда аудиторов – ECA-PI и общего государственного контролера не взимает ничего. Департамент здравоохранения государства уже говорит о принятии использования систем расчета стоимости, но не предусмотрен обучение и даже требовал, чтобы они присутствуют в организме.

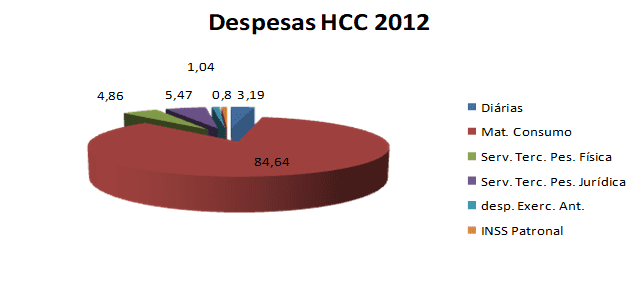

Как показано в таблице ниже, обзор доходов и расходов на 2012 год реализуется, и мы можем увидеть все мониторинг расходов и учета дискриминируют их стоимости и процента.

Таблица 01 – Сводная расходы в 2012 году

| спецификация | значение | общий |

| 3390,14 – Daily – Гражданский | 6465,00 | 6465,00 |

| 3390.30 – Расходные материалы | 171,792.46 | |

| медицина | 6891,80 | |

| Материал мозгового | 12176,52 | |

| продуктовый | 113,300.83 | |

| Материал чистка и гигиена | 7879,45 | |

| Мат. Приготовление газа | 5180,00 | |

| офисная техника | 2549,90 | |

| холодильник частей | ||

| Электрический материал | ||

| Техническое обслуживание Строительный материал | 3048,15 | |

| Одежда и униформа | ||

| материал чашки и кухни | 2920,00 | |

| строительный материал | ||

| Запчасти для автомобилей | 5862,34 | |

| топливо | 11983,47 | |

| Maint. машины | ||

| Мат. несколько | ||

| 3390.33 – Расходы по прохождению и транспортировки | – | |

| 3390.36 – Другое Услуги третьих лиц – Лица | 9856,00 | |

| Медицинская производительность | ||

| INSS | 896,50 | |

| 3-й услуга | 8959,50 | |

| ежедневно | ||

| 3390,37 – лизинг стороны к работе | – | |

| 3390.39 – Прочие услуги Третьи партии – П. Юридические | 11091,62 | |

| телефон | 6812,21 | |

| Услуги администратора платы. Ticket System автомобилей | 473,35 | |

| Различные услуги | 3,600.00 | |

| DMV скорость | 206,06 | |

| Полиграфические услуги | ||

| 3390.92 – Упражнения расходы Предыдущая | 2122,60 | 2122,60 |

| 4000,00 – КАПИТАЛ РАСХОДЫ | – | |

| 4400.00 – ИНВЕСТИЦИИ | – | |

| 4490,47 – INSS работодателя | 1,630.00 | 1,630.00 |

| 4490.51 – Работа и Услуги | – | |

| 4490,52 – Equip. Постоянный материал | – | |

| ИТОГО | 202,957.68 |

Источник: Carpina 2012 Colony больницы

Следует отметить, что в номенклатуре в течение года, все считали расходы, но предвзято между счетами в соответствии с бухгалтерской терминологии все расходуются, другие расходы и другие расходы.

Мы можем видеть, что среди всех услуг, предоставляемых ГЦК всех кошек самая большая стоимость в больнице с расходным представляющих 84,64% от потребления материалов, стоимость гораздо большее значение имеют с Продовольствие представляющих 55, 8%.

Таблица 02 – Консолидированная выручка 2012

| спецификация | значение |

| 1. БАЛАНС предыдущего года | |

| 1,1 CASH | |

| 1.2 БАНК C / C No. 19302-X | 197,02 |

| 1.3 Банк C / Заявка № | |

| 2. ОПЕРАЦИОННЫЕ ДОХОДЫ | |

| 2.1 Sesapi / Стоимость-техническое обслуживание | |

| 2,2 Sesapi / Капитал-Инвестиции | |

| 2.3 конвенции, договоры и соглашения | |

| 2.3.1 NHS / Hospital Care | 210,383.37 |

| 2.3.2 SUS / амбулаторный уход | |

| 2.3.3 IAPEP | |

| 2.3.4 Другое (указать) | |

| 2.4 пациенты платят | |

| 2.5 КРАТКОСРОЧНЫЕ ИНВЕСТИЦИИ | 102,99 |

| 2.6 РАЗНОЕ (указать) | |

| 2.6.1 ………… | |

| ИТОГО …………………………………………. $ ..R | |

Источник: Carpina 2012 Colony больницы

С помощью этой таблицы 2 показывает, что основной доход поступает от системы здравоохранения больницы, и что HCC принесла положительный баланс по сравнению с предыдущим годом.

Таблица 04 – Количество обслуживаемых пациентов в амбулаторных условиях, амбулаторной и неотложной 2012

| месяцы | амбулаторный | госпитализация |

| Номер Pac. служил | Номер Pac. служил | |

| январь | +866 | 27 |

| февраль | 626 | 27 |

| марш | 574 | 22 |

| апреля | 465 | 19 |

| может | 595 | 21 |

| июнь | 653 | 25 |

| июль | 656 | 26 |

| августейший | 735 | 25 |

| сентябрь | 687 | 25 |

| октября | 640 | 15 |

| ноябрь | 633 | 18 |

| декабрь | 588 | 19 |

| общий | 7718 | 269 |

ИСТОЧНИК: Colony Больница Carpina

269 были выполнены (двести шестьдесят девять) госпитализированных в общей годовой стоимости R $ 202,957.68 (двести две тысячи девятьсот пятьдесят семь реалов и шестьдесят восемь центов), который показывает ежегодные расходы на душу населения R $ 754,49 (семьсот пятьдесят четыре реалов и сорок девять центов). В этом случае мы использовали метод калькуляции поглощения, когда в бухгалтерском учете все затраты (постоянные и переменные, прямые и косвенные) выделяются на услуги, а также прямые затраты включаются через прямое владение.

Всякий раз, когда вам нужно выполнить любую заявку на покупку продуктов питания, медикаментов или медицинских повязок учет промышленность является исследование затрат и способность платить, исходя из этой информации, если известно, о том, сколько вы можете предложить цену или нужно сделать какой-то корректировка в количестве, которое ищется.

HCC всякий раз, когда это необходимо очищает затраты использует метод путем поглощения, который, как указано Martins (2010 стр. 38) представляет собой метод «основной» и «часто не в качестве инструмента управления.» В дополнение к этому методу является основной способ, он используется не эффективно, особенно при рассмотрении управленческой точки зрения.

Критики поглощения метод калькуляции затрат осуждают их использование, потому что они понимают, что распределение является произвольным, не правильно определить стоимость, чтобы быть отнесена к продукту или сыворотке производства.

ABC, как указано Slomski (2005 стр. 85), «является наиболее применимым в государственной организации прямого управления, как уже стало привычным в этих учреждениях, определение видов деятельности, так как государственный бюджет структурирован в программах, проектах и деятельность ". Сторонники метода ABC считают, что деятельность, разработаны меры, которые фактически потребляют ресурсы.

ЗАКЛЮЧЕНИЕ

Несмотря на важность использования информационной системы, позволяющей предоставление данных, необходимых для более эффективного управления процессом принятия решений, а также призывы к ФПС. В исследовании проанализирована информация, представленная в бухгалтерской отрасли НСС и было отмечено, что администрация больницы не знает ФПС и что компания использует систему затрат в процессе в процессе принятия решений, но это все еще не является удовлетворительным.

HCC использует систему регистрации сделок, но не в состоянии обеспечить и генерировать информацию для принятия решений и контроля за их управления ресурсами. Определение ваших расходов и информации, генерируемой достигается за счет консолидации расходов и доходов.

Исследование показало, что инструмент, используемый в бухгалтерском учете не создает стоимость информационный сектора, чтобы иметь возможность определить и оценить мониторинг бюджетного, финансового и имущества предприятия.

Это было сделано в теоретическом подходе по калькуляции методы проверочных субъекта в существующем методе типа, даже если не является удовлетворительным.

Стандартный метод калькуляции может быть использован в качестве вспомогательного метода, который используется вместе с другим затратным методом, который считается более эффективным для управления, стать мощным оружием в принятии решений и будет контролировать бюджетные, финансовые и справедливости.

Эти средства управления, которые могут генерировать информацию в целях снижения стоимости услуг без потери качества компетентности.

Наконец, работа в рамках текущего законодательства, регулирующего все еще далеки от достижения консенсуса государственного управления. Тем не менее, ФПС находится в силе в течение почти четырнадцати лет, что делает его необходимым и срочным.

СПИСОК ЛИТЕРАТУРЫ

БРАЗИЛИЯ. Дополнительной Закон № 101 от 4 мая 2000 года. Устанавливает правила государственных финансов для обеспечения ответственного финансового управления и другие меры. Официальный вестник 05.05.2000. Brasília, 2000. Доступно по адресу: <> Accessed: Май 21, 2017.

БРАЗИЛИЯ. Дополнительной Закон № 4320 от 17 мая 1964 года. Устанавливает общие нормы финансового права для подготовки и контроля бюджетов и балансов Союза, штатов, муниципалитетов и федерального округа. Официальные ведомости (S / D). Бразилиа. Доступно по адресу: <http://www.planalto.gov.br/ccivil_03/leis14320compilado.htm> Accessed: Май 20, 2017.

БРАЗИЛИЯ. Декрет-закон № 200 от 25 февраля 1967 года. Обеспечивает организацию федеральной администрации, устанавливает руководство по проведению административной реформы и других мер. Доступно по адресу: <http://www.planalto.gov.br/ccivil_03/decreto-lei/de10200.htm> Accessed: Май 19, 2017.

БРАЗИЛИЯ. Декрет-закон № 93872 от 23 декабря 1986 года. Он предусматривает объединение денежных средств Национального казначейства, обновление и закрепляет соответствующее законодательство и делает другой Доступно по адресу: <http://www.planalto.gov.br/ccivil_03/decreto-lei/de10200.htm> доступа: Май 19, 2017.

Viceconti, Пол Эдуард V. NEVES, Silverio из. Учет затрат: прямой и объективный подход. Сан-Паулу: Headline, 1998.

Мартинс, Eliseu. Учет затрат. Девятую ред. Сан-Паулу: Атлас, 2006.

Slomski, Вальмор. Учет и управление в государственном управлении. Сан-Паулу: Атлас, 2005.

SILVA, Ана Рейчел де Карвальо Сильва, BRITO, Carlos Alberto Oliveira Брито. управление затратами больницы: тематическое исследование в больнице Inácia Пинто дос Сантос – Фейра де Сантана – BA доступны в http://portal.ftc.br/eventos/wie/2012/artigos/3%20-%20Gest%C3% A3o% 20of% 20custos 20hospitalares %%% 20um% 20of% 20estudo 20caso 20Hospital% 20no %%%% С3 20in доступа A1cia.pdf 06.14.2017.

БРАЗИЛИЯ. Дополнительной Закон № 101 от 4 мая 2000 года. Устанавливает правила государственных финансов для обеспечения ответственного финансового управления и другие меры. Официальный вестник 05.05.2000. Brasília, 2000.

BRITO, Carlos Alberto Oliveira. Вклад в распределении совместных затрат в процессе холодильной промышленности бычьего убоя: тематическое исследование. 2002. 102 ф. Thesis (MS) – Cairú виконт Foundation, Сальвадор, 2002.

Mauss, Чезар Volnei; СУЗА, Антонио де Маркос. Управление затрат применительно к государственному сектору: модель для измерения и анализа эффективности и результативности управления. Сан-Паулу: Атлас, 2008.

Megliorini, Evandir. Анализ затрат и управление. 2. редактор – Сан-Паулу: Pearson Prentice Hall, 2007.

[1] Бакалавриат по бухгалтерскому учету

[2] Степень в области бухгалтерского учета

[3] Степень в области бухгалтерского учета

[4] Tourismologist, аспирант географии, профессор Федерального университета Пиауи.

[5] Кандидат в психоанализе, эксперт в области менеджмента и научный сотрудник Центра исследований и исследований Avançados- ЗООСК