FRANÇA, Fabiano Franco [1]

CHIAMULERA, Felipe [2]

BARBOSA, Daniel de Sá [3]

CAMPOS, Helnatã Duarte [4]

BORGES, Davi de Souza [5]

CORDEIRO, Jafé Praia Lima [6]

THOMÉ, Ygor Aroucha [7]

FRANÇA, Fabiano Franco; et.al. Социальная прибыль от Манаус зоны свободной торговли на юго-востоке Бразилии, прямой занятости в 2016 году. Журнал Многопрофильная научный центр знаний. Выпуск 06. Год 02, Vol. 01. С. 620-635, сентябрь 2017. ISSN:2448-0959

РЕЗЮМЕ

Социальный Profit является зеркалом социального аудита частных предприятий в государственном секторе, поэтому в данном исследовании мы проанализировали возникающую социальную ответственность зоны, свободной от модели Манауса, которая находится в ведении SUFRAMA – Федеральное агентство, связанное с министерством, ответственной за рассмотрение премии и контроль налоговых льгот, предоставленных федеральным правительством. эффекты были проанализированы продуктов поощряемых законом № 288 от 1967 года о создании прямых рабочих мест на юго-востоке от производства этих государств, с которыми сталкивается рынок в западной Амазонии и Amapá. Мы обнаружили, что государства Юго-Восточной Бразилии выиграли с генерацией 78,762 прямых рабочих мест от государственной политики налоговых стимулов к проекту зоны, свободной от Манаус. В конце исследования был сделан вывод о том, что налоговые льготы в Манаус зоне, свободной не только генерировать выгоды для своей области деятельности, они также приносят положительные экстерналии для Бразилии.

Ключевые слова: налоговые льготы, Манаус зона свободной торговли – ZFM, Производство, Работа Прямые.

1. введение

Социальная прибыль является инструментом прозрачности, управления и восстановления, с использованием показателей при подготовке соответствующего социального отчета в государственном секторе, в котором он измеряет результаты действий на благо общества.

В этом контексте подход социального Profit будет осуществляться порождена SUFRAMA – в Управлении Манаус Free Zone – правительственное учреждение, которое управляет налоговые льготы называют декрет-закон № 288 от 28 февраля 1967 года.

SUFRAMA имеет девиз регионального развитие, который вставляется Манаус Free Zone, и его институциональная миссия путайте с моделью сам: «в целях содействия регионального экономического развития пути производства, привлечения и консолидации инвестиций, поддерживаемого образование, науки, технологии и инноваций для национальной интеграции и международной конкуренции вставки».

Мотивация для этого исследования возникает следующее:

- Есть несколько исследований по этому вопросу. Поскольку поэтому беспрецедентный поиск литературы.

- Региональная модель развития Манаус зоны свободной торговли оспаривается другими субъектами Федерации, которые непосредственно не под влиянием налоговых льгот. На данный момент, это вопрос: Хотя налоговая выгода будет уделено региону Западной Амазонии, в других регионах государства бразильском страдают положительные последствия от этой политики?

Таким образом, основной целью данного исследования является количественное прямое отношение прямых рабочих мест, созданных за счет производства продукции в юго-восточных штатах с налоговыми стимулами Манаус зоны, свободной.

Для достижения поставленных целей, она была использована в качестве методического ресурса библиографического опроса, проведенного из детального анализа материалов, которые уже опубликован в литературе и научных статьях, опубликованную в электронной среде. Кроме того, он использовал специальную методику расчета для достижения ответов на вопросы, поставленных в обсуждаемой статье.

2. ТЕОРЕТИЧЕСКАЯ

Обзор литературы предназначена для поддержки анализа этой работы организована в следующих подразделы: Модель Манаус зона свободной торговли с воздействием падения налоговых стимулов и концептуализации социальной прибыли.

2,1 MANAUS зоны свободной торговли

Задуманный Закон № 3,173 от 6 июня 1957 года и разработано декрет-закон № 288/1967, Манаус Free Zone (ZFM) был создан для того, чтобы повысить экономическое развитие Западной Амазонии и[8] Amapá, за счет налоговых льгот. Таким образом, преобладающая налоговая политика в Манаусе зоне, свободной отличаются от остальной части страны, предлагая местоположение стимулов, направленным на минимизацию затрат амазонских (SUFRAMA, 2017).

В этом смысле ZFM определен в ст. 1 Декрет-закон обсуждается, как:

[…] площадь свободного импорта торговли и экспорт специальных налоговых льгот, установленных для того, чтобы создать в Амазонии промышленный, коммерческий и сельскохозяйственный центр с экономическими условиями, которые позволяют его развитие, в процессе местных факторов и большого расстояние , которые являются центрами потребления его продукции (Бразилия, 1967).

По словам епископа (2007), от фискальных и extrafiscal стимулов для предприятий, установленных в модели, выделяется (установить промышленный центр приближался по цитированной выше статье) налоговые льготы, приложенный к налогу на импорте (II), налог на продукты индустриальных (IPI) и налог на товары и услуги (ICMS).

Что касается налогового стимулирования компетенции Со[9]юза, Указ № 288/1967, ст. 7, § 4, устанавливает скорость восстановления 88% в скорости падающего на II в покупке материалов для индустриализации в ZFM, так как она выполнила Основной производственный процесс (ПЦ[10]М), за исключением компьютерных товаров и наземных транспортных средств (БРАЗИЛИЯ, 1967).

Для компьютерных товаров и наземных транспортных средств, § 1 той же статьи предусматривает, что, когда промышленно развитый в ZFM подлежат уплате II одних и тех же материалов, в расчет налога при скорости его коэффициента восстановления, при условии, что они отвечают местный уровень индустриализации с точки зрения его ППБ (еп, 2007).

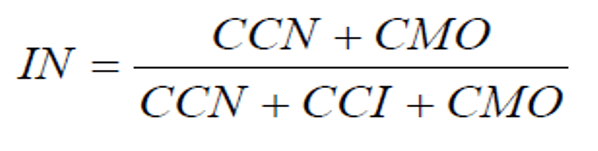

Алгебраически, Бишоп (2007) коэффициент по следующей формуле:

где:

CCN = стоимость внутренних компонентов: сумма расходов национальных компонентов, представленных на сумму стоимости товаров, промежуточных продуктов, вторичных и упаковочных материалов, компонентов и других национальных производственных ресурсов;

CMO = стоимость рабочей силы, прямой труд: сумма стоимости ручного труда и оплата труда работников в производственном процессе; и

МТП = стоимость импортируемых компонентов: сумма значений товарных, промежуточных продуктов, вторичных и упаковочных материалов, компонентов и других материалов иностранного происхождения.

Для этого уравнения, можно сказать, что: чем выше этот показатель, тем больше доля отечественных компонентов, используемых в структуре себестоимости продукции, что приводит к большей степени обжатия и, следовательно, чем ниже II собирать.

Обращает на себя внимание также, что осуществление этого стимула для компьютерных товаров индустриализации, подлежит возврату инвестиций в исследования и разработки (R & D), указанных в Законе № 8,387 / 1991, ст. 2, § 3 (Бразилия, 1991).

Тем не менее, поддерживает установку промышленного центра в Амазонке как модель приносит концепт-арт. 3 Декрет-закон № 288/1967, освобожденного от II Всего товара, который имеет цель установки и промышленную эксплуатацию и услуги любого рода, говорят иначе, капитальные товары. То есть, отрасль, которая будет располагаться в ZFM, но для этого импорта машин и оборудования, необходимого для полноценного функционирования своей производственной деятельности, уровень II налетающего такого импорта будет 0% (БРАЗИЛИЯ, 1967).

Аналогичный случай обрабатывают IPI, который, как можно увидеть в данной области техники. 9 Декрет-закон № 288/1967, освобождает промышленный процесс, разработанный в ZFM сбор этого налога. Таким образом, любая деятельность, направленная модель освобождается от сбора IPI, при условии, что он выполнил местных шагов индустриализации с точки зрения его ППБ (Bishop, 2007).

Также следует отметить, что в случае компьютерных товаров, применяет те же критерии осуществления стимулов II, как рассмотрение R & D.

Еще один большой налоговые льготы предоставляются в модели относится к ICMS, который, в соответствии с разделом II, ст. 155 Конституции, компетентного учреждение своих государств и федеральный округ (БРАЗИЛИЯ, 1988).

В этом смысле государство Закон № 2828 от 29 сентября 2003 года, через свое искусство. 2, поощряет промышленность в Амазонас с помощью кредитного стимула, налогового кредита и отсрочки (AMAZON, 2003). Таким образом, в рамках данной статьи, очевидно, кредитный стимул, так как это является то, что большинство влияет на деятельность в рамках модели на дисплее.

Таким образом, стимул кредитных стимулов предоставляются по группам продуктов, расположенных в данной области техники. 13 того же закона, «которые соответствуют произведению процентного применения, что компания имеет своего прод[…]укта на непогашенный остаток ICMS» (Bishop, 2007). В целом, уровни стимулов кредиты подразделяются следующим образом:

- Для промежуточных товаров, чистящие средства, обжаренный и молотый кофе, уксус, печенье, макаронные изделия и другие пищевые продукты из теста, а также дев и записанных носителей информации, изготовленных в ППБ, распределенных из Манаус Free Zone, применяется 90,25%;

- Для печатных плат, собранных для производства аудиоплееров и видео, капитальные товары, промышленные товары народного потребления для производства продуктов питания, сельскохозяйственной продукции и лесной основе, медицины, косметики и парфюмерии, с использованием сырья производится или вытекающие из региональной флоры и фауны, применяется 75%;

- Для других промышленно развитых потребительских товаров, не выраженных в предыдущих уровнях, применяется 55% (AMAZON, 2003).

Для того, чтобы иметь право на осуществление этих стимулирующих кредитов, компании должны отвечать по крайней мере четыре из критериев одиннадцать перечисленных в § 1, ст. 4 Государственного закона № 2,828 / 2003. Эти условия являются правила здорового значение для развития Амазонас (Amazonas, 2003).

Кроме того, ст. 19 Государственного Закона о котором идет речь, устанавливает иные требования, критерии для обоснования предоставления налоговых льгот, среди них, отмечается в пункте XIII:

Сбор финансовых взносов, как окончательно и бесповоротно, в течение всего периода осуществления стимулов, соблюдая форму и условие, установленное в правилах:

а) Фонд развития микро- и малых предприятий – FMPES, в количестве, соответствующем 6% (шесть процентов) стимула кредита, рассчитанной в каждом расчетном периоде ICMS;

б) в пользу Университета штата Амазонас – UEA, в количестве, соответствующем:

1 – 10% (десять процентов) от кредитного стимула GST, рассчитанного в каждом расчетный период, когда речь идет о промышленной компании уровень выгоды в размере 100% (сто процентов) кредитного стимула;

От 2 до 1,3% (одна десятых и три процента) от валового дохода, при условии отсрочки в случае операций по ст. 14. II[11];

От 3 до 1,5% (один и одна половина процента) кредитного стимула GST, рассчитанной в каждом периоде расчета, в других случаях

в) Фонд развития туризма, инфраструктуры, услуг и Amazon интернализации развития – FTI, сумма соответствует:

1-1% (один процент) от стоимости сырья, полуфабрикатов и упаковки из других субъектов Федерации и приобретенных отраслей, производящих конечную продукцию рекомендуется, за исключением случая товаров, предусмотренных в данной области техники. 13, § 13, II[12], III[13] и IV[14];

2-1% от валовых продаж промышленных предприятий выгоды от уровня 100% (сто процентов) стимул кредита;

3 – 1% (один процент) сырых промежуточных товаров, относящихся к биллинг с отложенным упоминается в пункте II ст. 14;

4-1% (один процент) от стоимости сырья, полуфабрикатов, вторичных материалов и упаковки из других субъектов Федерации и приобретенных отраслей, производящих готовую продукцию рекомендуется, за исключением случая товаров, предусмотренных в данной области техники. 13, § 13, II, III и IV;

От 5 до 2,5% (две точки пяти процентов) непогашенного остатка ICMS, определенного в каждый период, связанный с продуктами поощряли с дополнительным преимуществом кредитного стимулом в соотношении развития сельского хозяйства, расположенном в пределах государства.

От 6 до 1,5% (полтора процента) из валовых доходов, связанных с операциями концентрируют подсластитель основу для концентрированных экстрактов и напитков, за исключением сделок с отсрочкой, указанных в пункте II головки бедренной шейки по ст. 14 (AMAZON, 2003).

И, наконец, встает на налоговые льготы по налогу на прибыль для юридических лиц (подоходный налог), предоставил всю площадь, покрытую Амазонки, через [15]Временным меры № 2199-14 от 24 августа 2001 года, которая Короче говоря, в своем искусстве. 1, определяет снижение на 75% в соответствии с действующей ставкой на основе операционной прибыли за период 10 лет с началом календарного года одобрения осуществления стимула (БРАЗИЛИЯ, 2001).

Там, вместе, возможность освобождения от налога, когда речь идет о капитальных товарах производителей предприятия, на основе цифровых технологий, в соответствии с пунктом 1а обсуждаемой статьи.

Учитывая вышесказанное, для осуществления перечня налоговых льгот в ZFM, заинтересованные компании должны требовать через финансово-экономический технический проект, чтобы продемонстрировать жизнеспособность предприятия вместе с SUFRAMA, чтобы получить преимущества, связанные с II и МИП, правительство штата Амазонас, ICMS и суперинтендант Амазонка развития – SUDAM, налога на п[16]рибыль.

Таким образом, необходимо подчеркнуть, что данное исследование является эксперимент налоговых льгот, предоставляемых SUFRAMA, поэтому цель состоит в том, чтобы достичь эффектов юго-восточной Бразилии, вытекающих из освобождения от IPI и уменьшенный II.

2.2 общественного дохода

Для Karkotli (2002) выражение «социальный баланс» было определено несколькими способами, однако, с небольшим количеством разногласий, касающихся характера предоставления социальных счетов действий. Определения, по анализируемой сошлись на том понимании, что социальный баланс представляет собой совокупность экономической и социальной информации, которая направлена на распространение информации об экономической и финансовой деятельности компании и ее деятельности на благо общества ,

По Ozanan (2015), Социальный Profit является количественная оценка возвращения и / или экономики, к обществу, к инвестициям из-за действия государственного органа, либо непосредственно, путем принудительных действий, регулирование и контроль, или косвенно через сплиты, то есть обязательства государственного сектора (государственных компаний, местных органов власти и общества смешанной экономики) с принятием этических норм поведения, способствующего экономическому и социальному развитию. Это государственный сектор выступает в качестве социального субъекта в процессе развития.

Понятный, поэтому, понятие социального баланса, состоящее главным образом в качестве специального инструмента для частного сектора. Что касается концепции социального дохода, обратите внимание, что в момент появления такого инструмента был дефицитным подходы к раскрытию, в целом, обратная связь от общественности к обществу в целом. Таким образом, для того, чтобы количественно оценить отдачу, что государственный сектор предлагает обществу, исследования продолжались различными государственными органами. Среди этих исследований было появление концепции социального дохода, который мы видели ранее.

В данной работе показано, возникающая методология широкой концепции общественного дохода, в котором были рассмотрены сущностные аспекты органа при обсуждении.

3. СОЦИАЛЬНАЯ ДОХОД, прямые рабочих мест, создаваемых в юго-восточных штатах Бразилии, за счет производства продукции с налоговыми стимулами: МЕТОДИКА РАСЧЕТА.

SUFRAMA, как мы уже видели, имеет в качестве своей институциональной цели регионального развития Западной Амазонии и Амапа. Поэтому ZFM, через местные органы власти, предлагает налоговые льготы для отраслей, которые оседают в их районе. Эти компании, в свою очередь, покупают различные товары из всех подразделений федерации в Бразилии, стимулируя и укрепляя национальную производственную цепочку.

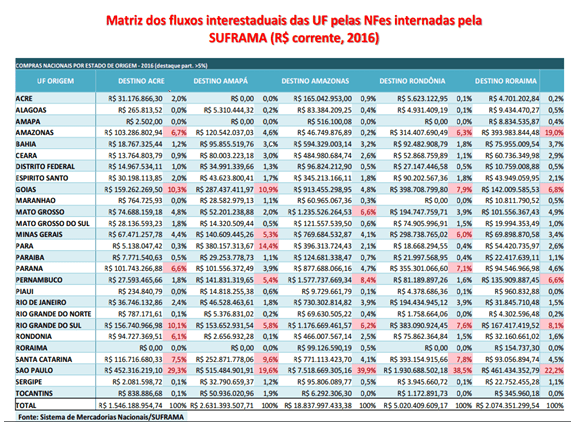

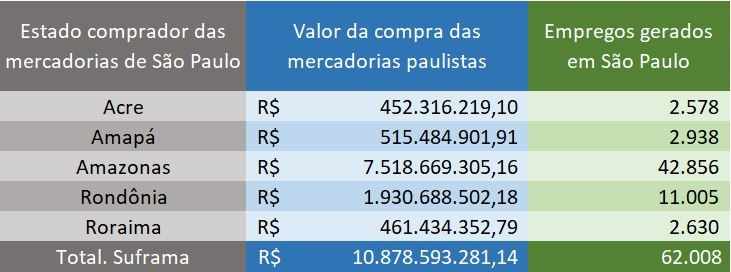

Как сообщает Национальная товарная система SUFRAMA (таблица 1), промышленности, расположенных в районе, Suframa купил только в 2016 году, Юго-восточный регион сумму R 14,8 миллиардов долларов в продуктах. Эта сумма отражается, что касается развития производственной цепи на юго-востоке, далеко за продажи товаров, он также создает множество прямых рабочих мест.

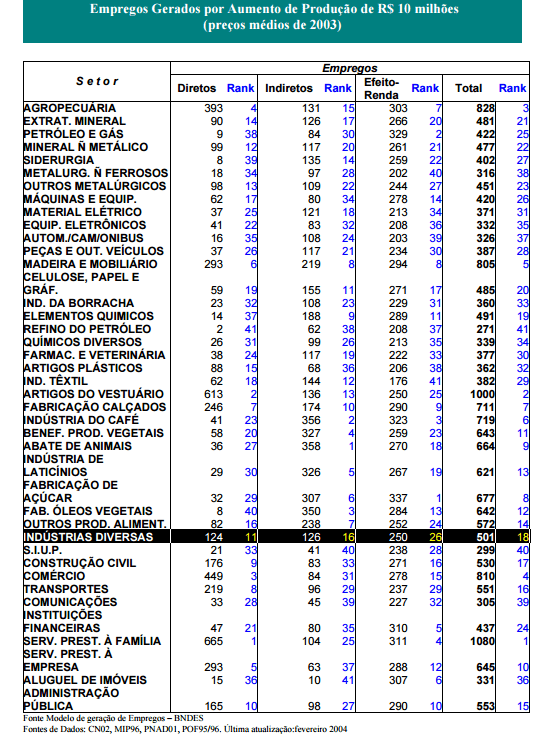

Для того, чтобы получить число, сколько рабочих мест создается за счет закупок отраслей поощряемых SUFRAMA, это было принято во внимание Таблица 2 BNDES создания рабочих мест. Выбран сектором в расчетах являются различными отраслями промышленности (выделено). Этот выбор предшествовал из-за большой индустриальный парк на модели.

В каждой строке этой таблицы, есть оценочное число прямых рабочих мест, эффект косвенного дохода и общий генерироваться за счет увеличения отраслевого выхода R 10 миллионов долларов, средние цены на июнь 2003 года , обновленный в 2004 году.

Оценка исследования прямой оценки занятости, что для каждого R 10 миллионов долларов реалов увеличения производства генерировать количество 124 прямых рабочих мест в различных отраслях сектора, таким образом, мы можем сказать, что, как принцип пропорциональности, каждые 1 миллион $ обеспечивает 12,4 рабочих мест.

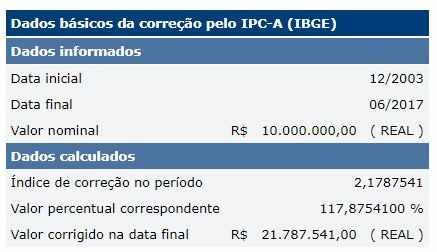

Из-за данных таблицы 2 является 2003, необходимо денежная корректировка в течение месяца по июнь 2017 года. Таким образом, принимая во внимание (индекс потребительских цен – широкий) IPC-A, который рассчитывается по БИГС (Бразильский институт географии и статистики) и используется (Комитет по денежно-кредитной политике) Copom путем, он пришел к выводу, что сумма R 10 миллионов долларов США с 2003 года, представляет собой, в июне 2017 года, то сумма R $ 21780000 (таблица 3).

После обновления каждого R 21780000 $ в производстве генерирует количество 124 прямых рабочих мест в различной отрасли, то есть с использованием принципа пропорциональности, каждые $ 1 млн реалы способствуют сумме 5,7 работа прямых рабочих мест.

Таким образом, методология для использования производится путем выполнения пропорционального расчета суммы счета-фактуры продаж по сравнению с количеством рабочих мест, созданных за счет увеличения производства.

4. ВОСТОК: ЧТО РЕГИОН КОМПАНИИ воодушевлены SUFRAMA MORE КУПИТЬ

Из всех бразильских штатов Сан-Паулу является самыми продаваемыми товарами для торговли и промышленности с налоговыми стимулами, находящимися в ведении SUFRAMA. Штат Сан-Паулу продается только в 2016 году, около R $ 11 млрд этих компаний, что соответствует 36% от всех продаж на внутреннем рынке за ZFM.

Штат Рио-де-Жанейро, продает больше, чем R $ 1 млрд, который генерирует содержание 6000 рабочих мест в 2016 году.

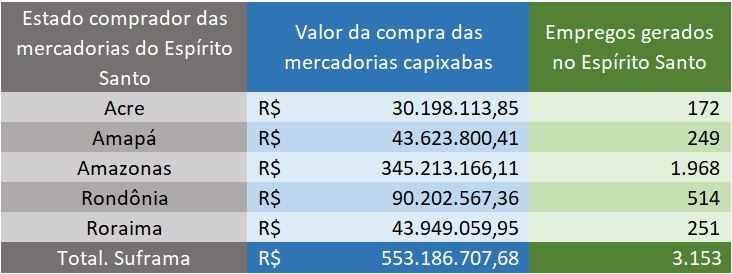

Компании поощряли купили в 2016 году, более половина миллиарда в государственных продуктах Святого Духа. Эти продажи при условии, что поколение более 3000 рабочих станций (таблица 6).

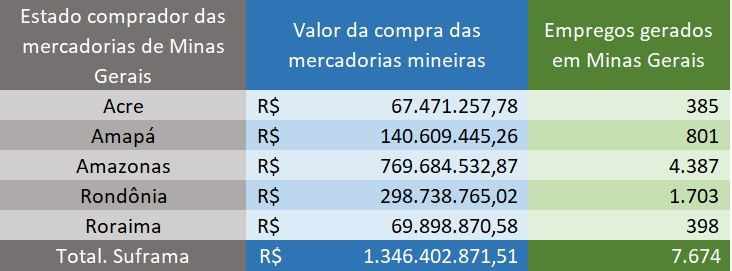

Минас-Жерайс продается предприятиям рекомендуется R $ 1300000000 реалов товарами только в прошлом году. С помощью этих продаж были повышены более 7600 прямых рабочих мест. (Таблица 7).

ЗАКЛЮЧЕНИЕ

Социальная прибыль важна для оценки важности общественных институтов в обществе, после того, как анализ показал, что в отличие от налоговых льгот SUFRAMA отвечает за создание 78,762 прямых рабочих мест на юго-востоке, с данными о продажах продукции в 2016 году Таким образом, это доказывает, что ZFM модель жизнеспособна не только для Западной Амазонии и Amapá, больше похоже на всей юго-восточной Бразилии. Мы отмечаем важность государственной политики в области демократического правового закона в целях экономически и социально развития в регионе Западной Амазонии, расширяя преимущества рабочих мест для всех регионов Бразилии, особенно на юго-востоке региона.

СПИСОК ЛИТЕРАТУРЫ

AMAZON. Закон штата н. 2828 от 29 сентября 2003 года. Доступно по адресу: <http://www.online.sefaz.am.gov.br>. Accessed: 06 июл. 2017.

НАЦИОНАЛЬНЫЙ БАНК ЭКОНОМИЧЕСКОГО И СОЦИАЛЬНОГО РАЗВИТИЯ (BNDES). Работа, порождаемое увеличение производства на R 10000000 $ (средняя цена 2003). Доступно по адресу: <http://www.bndes.gov.br>. Доступ: 8 сентября 2017.

ЕПИСКОП, Хорхе де Соуза. Создание и распределение богатства в Манаусе зоны свободной торговли. Сан-Паулу. 2009. Диссертация (кандидат технических наук) – Университет Сан-Паулу.

БРАЗИЛИЯ. Конституция (1988). Конституция Федеративной Республики Бразилии. Доступно по адресу: <http://www.planalto.gov.br>. Accessed 20 июня 2017.

______. Декрет-закон №. 288 от 28 февраля 1967 года. Доступно по адресу: <http://www.planalto.gov.br>. Доступ к 11 июля 2017.

______. Закон п. 8,387, от 30 декабря 1991 года. Доступно в: http://www.planalto.gov.br>. Доступ к 11 июля 2017.

______. Временное измерение. 2199-14 от 24 августа 2001 года. Доступно в: http://www.planalto.gov.br>. Доступ к 11 июля 2017.

ГЕОГРАФИЯ И СТАТИСТИКА Бразильский институт (БИГС). Национальный индекс потребительских цен Индекс IPC-A. Доступно по адресу: <http://www.ibge.gov.br>. Доступ: 7 сентября 2017.

KARKOTLI, Гилсон Рихен. Важность социальной ответственности для реализации социального маркетинга в организациях. 2002. 98 ° F. Диссертация (магистр в области технологии производства) – Программа для выпускников в технологии производства, UFSC, Florianópolis.

Оливейра, Родриго Отавио Озанан. Курс подготовки к социальной прибыли: Торговая Инструмент и прозрачность в государственном секторе. Рио-де-Жанейро: INMETRO, 2015.

Президентство. Декрет-закон № 288 от 28 февраля 1967 года. <http://www.planalto.gov.br/ccivil_03/decreto-lei/Del0288.htm

_______________. Декрет-закон № 356 от 15 августа 1968 года. <http://www.planalto.gov.br/ccivil_03/decreto-lei/Del0356.htm

_______________. Новые оценки работы Создание модели. <https://web.bndes.gov.br/bib/jspui/handle/1408/9641

НАДЗОР Манаус ЗОНЫ СВОБОДНОЙ ТОРГОВЛИ (SUFRAMA). Стимулы. Доступно по адресу: <http://www.suframa.gov.br>. Accessed 14 июня 2017.

[1] Специалист в области государственного управления от Universidade Кандидо Мендес – UCAM и окончил экономический факультет Федерального университета Пиауи – UFPI. Она выступает в качестве государственного служащего в Управлении в Манаусе зоны, свободной – SUFRAMA отвечает Экономист.

[2] Специалист в области управления проектами в университете Центр Маурисио де Нассау и закончил в мехатроники инженерии в Университете штата Амазонас – UEA. Она выступает в качестве государственного служащего в Управлении в Манаус Free Zone – SUFRAMA, отвечающий административного технического аналитика.

[3] Специалист в области административного права, факультет Международные Синьорелл и степень в области делового администрирования Университета Нилтон Линс. Она выступает в качестве государственного служащего в Управлении в Манаус Free Zone – SUFRAMA в кабинете директора.

[4] Специалист в области государственного управления от Universidade Кандидо Мендес – UCAM и закончил в физической терапии от президента Фонда Антониу Карлос – FUPAC. Она выступает в качестве государственного служащего в Управлении в Манаус Free Zone – SUFRAMA, отвечающий административного технического аналитика.

[5] Специалист в области управления проектами от университетского центра Амазонас высшего образования – CIESA и окончил экономический факультет Университета Центр Север – UNINORTE. Она выступает в качестве государственного служащего в Управлении в Манаусе зоны, свободной – SUFRAMA отвечает Экономист.

[6] Специалист в области государственного управления от Universidade Кандидо Мендес – UCAM и закончил в области делового администрирования федерального университета Амазонас – UFAM. Она выступает в качестве государственного служащего в Управлении в Манаус Free Zone – SUFRAMA, отвечающий административного технического аналитика.

[7] Специалист в области управления проектами от университетского центра Амазонас высшего образования – CIESA и окончил экономический факультет Университета Центр Север – UNINORTE. Она выступает в качестве государственного служащего в Управлении в Манаусе зоны, свободной – SUFRAMA отвечает Экономист.

[8] Состоит из состояния Амазонас, Акре, Рорайма и Рондония.

[9] Ст. 153 Федеральной конституции, определяет компетенцию Союза возбуждать некоторые налоги, среди них появляются: от импорта иностранной продукции, на промышленные товары и на доходы и прибыль любой природы (Бразилия, 1988).

[10] Закон № 8,387 от 30 декабря 1991 г., ст. 7, пункт II, § 8, пункт б, ППБ определяет как «минимальный набор операций в производственном учреждении, характеризующей эффективную индустриализацию продукта» (Бразилия, 1991).

[11] Выход промежуточных товаров, а для интеграции производственного процесса промышленного предприятия также поощряются.

[12] портативные терминалы для мобильной связи.

[13] видео монитор для компьютера и телефона Проводная в сочетании с устройством для беспроводной связи.

[14] IT товары и автоматизации.

[15] Состоит из состояния Акри, Амапа, Амазонас, Мату-Гросу, Para, Rondônia, Рорайма, Токантинс и западной части Мараньяу.

[16] Федеральное агентство при Министерстве национальной интеграции.