FONTÃO, Henio [1], LOPES, Eloisa de Moura [2]

FONTÃO, Henio; LOPES, Eloisa de Moura. Taguchi метод Assertive и вероятностная принятия решений в области приобретения на фондовом рынке. Междисциплинарный основной научный журнал знаний. 03 год, Эд. 05, vol. 02, pp. 65-82, мая 2018. ISSN:2448-0959

РЕЗЮМЕ

Это исследование сосредоточено в исследовании фондового рынка. Цель заключалась в выявлении существенных факторов для максимального повышения цен на акции. С помощью метода Taguchi (/ логически выведенная статистических) выявить влияние отдельных факторов на колебания цен на акции. Изучал переменные и их соответствующие уровни управления были, среди прочих: графический тенденции Ibovespa (высокий или низкий); объем торгов (выше или ниже среднего); Ожидание прибыли (оптимистическая или пессимистическая) и графические тенденции действий (высокий или низкий). В обсервационное ситуации проанализировать влияние этих факторов на зависимой переменной, то есть, Цена акций. Население состоит из 63 компаний, котирующихся на БОВЕСПА и данные были собраны во вторичных источниках, через Интернет: Главная брокера, fundamentus, среди других сайтов. Основные результаты тестов значение показал лучше всего подходят для максимизации цен на акции, будучи идеальным местом: графический тенденции Ibovespa в высокой; рост корпоративных доходов; выше среднего, Торговый объем; ожидания оптимистичный прибыли и графическая тенденция высокой действий. Отношении заключительные соображения во-первых, убедитесь, что возможность введения Taguchi метод, применяется, пионером в этой области. Кроме того, компании имеют разные стандарты, которые оправдывали их соответствующими особенностями, такие как: различные виды деятельности и уровня чувствительности к экономическим циклам. Фондовый рынок является циклическим и динамичной и, таким образом, прикладные исследования, расширяя рамки факторов, учился, в компаниях в том же сегменте рынка, может увеличить шансы достижения выводы более напористой и вероятностные.

Ключевые слова: фондовый рынок, изменения цен на акции, Taguchi метод.

1. Введение

В развитие бразильской экономики наблюдается на протяжении всей истории, большой эволюции как нормативного законодательства, регулирующего различные руководящие принципы. Эта процедура привели к необходимости разработки новой государственной практики. Различные изменения и включений законов, обеспечивающих защиту инвесторов, минимизации инвестиционных рисков и даже налоговые стимулы были развернуты сделать этот режим более привлекательных инвестиций (COMISSÃO DE VALORES НЕГОЛОСУЮЩИХ, 2012).

Среди изменений, которые произошли в эволюции рынков два имеют большое значение для развития рынка капитала. Во-первых создание нового рынка, который следует добавить значение для компании, перечисленные на нем, потому что эта система служит для контроля компании, обнародовать все факты, решения и результаты компаний, обеспечивая полную транспарентность в акционеров в инвестиционный анализ обеспечивает качество информации. Второе изменение было создание и внедрение системы дома брокера, который закончился торговой сессии спикер (Сильва, 2012).

Дома брокер системы, что есть разнообразие инструментов для принятия решений, который может осуществляться из нигде в мире, содействии переговорам для любого человека, который зарегистрирован на брокера и иметь доступ к Интернету. Эта новая система приходит, привлечения инвесторов, которые могут вести переговоры с удобством для быстро и безопасно. Эта система в считанные секунды, общается с регулирующим учреждением Центральной (Бланко).

Сделать оценку роста индивидуальных инвесторов, после 2000 года, когда он инициировал дома брокер системы; в конце 2001 года были 6,763 привлекает новых инвесторов; в 2002 году это число увеличилось до 9,928; и в январе 2003 года, увеличилось количество новых инвесторов 11,030. Президент Bovespa Tay Пинто объявил цель достижения 5 миллионов человек на рынке к концу 2018, которые по сравнению с цифры, опубликованные БОВЕСПА в сентябре 2012 года, все еще нуждаются в рост более чем на 130%, по сравнению с более чем 2 миллионов индивидуальных инвесторов поселились в этот период (Пинто, 2008).

С легко работать через Главная брокера предприниматели увидел возможность для бизнеса, в котором некоторые новые брокеры и широкий спектр продуктов разработаны и предложены для этой ниши рынка, включая учебные курсы профессионалы, обучает действовать на рынке. С большими ожиданиями, указывая все большее количество инвесторов (физические лица) на фондовом рынке она становится более ценные усилия занятых в настоящем исследовании, дополняя уже существующих, чтобы понять, как эти инвесторы Закон против различные пути, чтобы получить прибыль.

Это исследование является оправданным с необходимостью углубления знаний на фондовом рынке, от Альтернативная гипотеза, что определенные события, которые происходят в макро- и микроэкономических сценарий значительно влияние в цене акций.

В то время инвестор, рационально знает основы инвестирования и решает купить акции определенной компании, предполагается, что он имеет оценку этой компании и обнаружил, что она недооценен рынка, и что Ваша цена будет соответствовать реальной стоимости компании. Потому что, через этот инвестиционной стратегии можно добиться экономических выгод, продажа акций по цене выше цены выплачивается на покупку. Инвестор может купить еще актива в надежде, что это держать вашу рыночную стоимость, или что происходит мало вариаций в цене, однако, ожидая получить часть прибыли компании называются дивиденды, так что ваш возврат на капитал сотрудник, основанный на будущих платежей.

Аналогичным образом это можно определить время, чтобы продать акции, когда он переоценен или что их дивиденды не предоставляет минимальный уровень привлекательности на вложенный капитал (Gitman, 2001b).

В этом контексте цель этого исследования было выявление существенных факторов для максимального повышения цен на акции, используя метод Тагучи, таких как инструмент для принятия решений покупает, инновационные в этой области.

2. Теоретические основы

Бразильский фондового рынка: типы анализа

Так, как в сфере корпоративных финансов если вычисляет ликвидности компании, определяется как способность время, компания должна получить деньги и заплатить его долги, используя свои активы. На фондовом рынке ликвидности действий определяется легкость поворота акцию на деньги, продавая это на рынок в любое время. Этот фактор, важный для инвесторов и государственных компаний. Ликвидность может сделать инвестиции более привлекательным в краткосрочной перспективе, потому что, если инвестиции становится непривлекательным для инвесторов, или это нужны деньги для других целей, он облегчит из инвестиций и получить ваши деньги (GITMAN, 2001b).

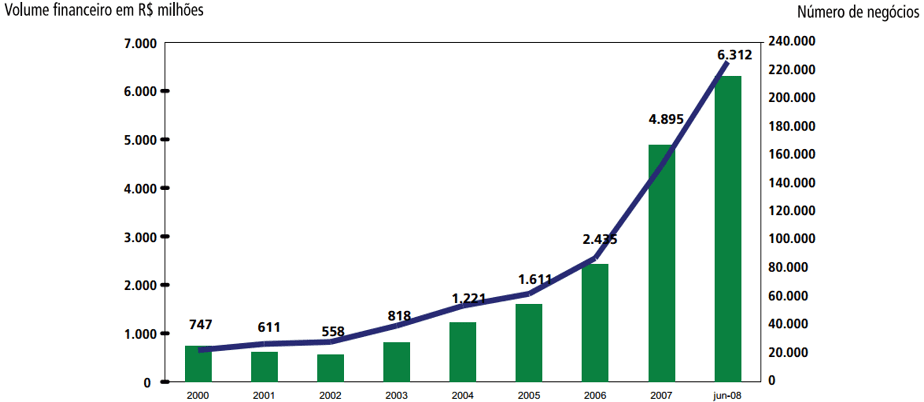

На диаграмме на рисунке 1 (период 2000 до 2008 года), основной рост относительно объема переговоров на Bovespa. Объем-представление количество переговоров, за отчетный период, объем валюты или количество трейдов.

В 2011 году объем продолжает расти, подтверждает восходящий тренд, несмотря на колебания в период. Эти колебания могут быть подтверждается заявление Пьяцца (2009). Этот автор рассказывает о поведении инвесторов. Многие из них ввести мешок на данный момент Топ истории, установленные самой высокой точки, что значение индекса или действий прибыли, в отношении всех предыдущих периодов.

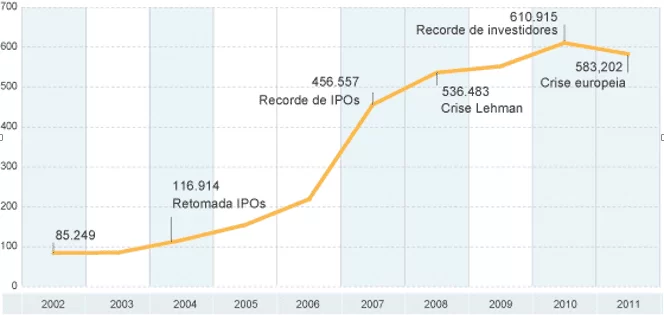

На рисунке 2, можно увидеть представление эволюции в количество инвесторов (физические лица) от 2002 до 2011 года. Этот период был отмечен соответствующие факты того времени, когда, в 2004 году было увеличение спроса со стороны компаний на IPO; в 2007 году 1 рекорд для IPO (первичное публичное предложение акций) и 2008 год ознаменован банкротство банка Lehman Brothers. Однако он оставался рекорд роста для инвесторов в 2010 году, и вскоре после этого, то время Европейского кризиса, однако, уже выполнил около 600% роста начиная с 2002 года.

В настоящее время есть гораздо больше на душу населения на фондовом рынке, что индивидуально принимать решения относительно их инвестиции с целью получения прибыли, что следовательно делает рынок более «жидкими». С более широким участием эти инвесторы теперь сильно сотрудничать на увеличение объема переговоров.

Исследования были разработаны чтобы понять «голова инвестора», как вы объясните Мелло (2012), которые стремятся проанализировать о общего профиля среди инвесторов. Подавляющее большинство людей получить на фондовом рынке в поисках быструю прибыль и большие, часто действуя без предварительного знания необходимые для противостояния рискам. Эти люди действуют, как они делают в игорном рынке, поднимаясь до уровней, которые бы не действуют рационально. Считается, что большинство томов торгуются являются объемы иррациональное и спекулятивных движений, называется движение стада.

Столкнувшись с возможностью сделать инвестиции, необходимо проанализировать целесообразность и ожидаемое возвращение. Для этого, изучить финансовые ведомости компаний имеет решающее значение.

Для Padoveze (2012а) финансовые ведомости являются частью традиционной бухгалтерского учета, которая стала обязательным в Бразилии для всех акционерных обществ и распространить на другие компании, путем создания международных стандартов демонстрации учёт, где уплощение финансовой информации.

Gitman (2001а), заявляет, что анализ финансовых ведомостей может производиться двумя способами: «межсекторальный анализ, включает в себя сравнение финансовых показателей различных компаний в одной точке во времени.» Автор по-прежнему перечислены такого рода анализ как бенчмаркинг и утверждает, что этот вид анализа стала очень популярной среди инвесторов, которые стремятся выявить отклонения от среднего компаний в секторе.

С другой стороны «анализ временных рядов оценивает эффективность со временем». В такого рода анализ компании в прошлом и по сравнению с вашим подарком, приходит к выводы о развитии компании, а также выявления симптомов возможных проблем в то же самое (Gitman, 2001а).

Padoveze (2010 стр. 50), «наиболее важным моментом анализа является необходимость положительного баланса операционный денежный поток, так как главный тренер операционной прибыли». С этой целью прибыль является одним из факторов, которые инвесторы должны рассмотреть, потому что согласно автору, операционная прибыль можно проверить эффективность компании.

С помощью фундаментальный анализ, рациональное, рассматриваются с точки зрения гипотеза эффективного рынка (EMH), Gitman (2001а) также подчеркивает важность анализа p/e соотношение (Цена за акцию/прибыль на акцию) фирмы. По мнению этого автора P/L является разделить цена закрытия действий, годовая прибыль компании. Так если вы можете вычислить, как долго эта компания инвестировала капитал обратно акционерам, учитывая постоянное годовой доход. И тем не менее, с таким индексом вы можете получить mensurador результат, сколько акционеры готовы платить за каждый реального компания генерирует прибыль, достигнув следующее заключение, а именно, что увеличение P/L, степени доверия инвесторов к компании и если p/e вниз означает, что инвесторы с низкой Ожидание возвращения из этой компании.

Однако есть множество других способов для анализа действий, таких, как в случае графического анализа, который широко используется на многих инвесторов, и что не беспокоить, чтобы взглянуть на цифры и фундаменталисты пытаются перевести графических форм в будущие датчики информации поведение рынка. Уже, переменная доход модель фондового рынка пробуждает интерес инвесторов, что о возможностях прибыль с возврат на инвестиции, компаний ассоциации получать часть прибыли на доход. Тем не менее спекуляции, направленный на изменение цен на акции, в противном случае используется на рынке инвесторы.

Чтобы узнать, какие компании инвестировать и в какое время инвестировать, невозможно рассчитывать на удачу; в процессе принятия решений могут быть использованы различные методы для оказания помощи инвестора. Один из методов, используемых для анализа покупку или продажу, рынка следует два основных пути, то есть инвесторы выбирают для фундаментального анализа, или выбрать для технического анализа и может также найти инвесторов, которые используют два изолированных путь, но дополнение (святых. 2012 года).

Так называемая теория Доу, описаны три тенденции. Эти тенденции будут установлены в соответствии ваше время и направление. Основная тенденция, ваше время может длиться в течение нескольких месяцев или даже лет, используя высокий или низкий, зависящ на направлении, в котором колеблющиеся цены. Тенденции являются вторичные или промежуточных, вызванных отклонения от цены для небольших периодов, которые могут длиться в течение недель или даже месяцев. И наконец высшее тенденция принимается отражение небольшая цена колебаний, в короткий промежуток времени, дней или недель, эта последняя тенденция обычно устраняются рынка исправления, которые скоро придет в противоположном направлении в последовательности (КЕЙН; МАРКУС; БОДИ, 2005).

Согласно Роша (2012b) большинство инвесторов предпочитают графического анализа, потому что она позволяет сделать короткие сроки времени анализа, предоставляя больше возможностей, чем фундаментальный анализ, анализ характерных периодов. В то время как графический анализ позволяет анализировать каждую минуту торгов; с другой стороны через фундаментальный анализ, кратчайший срок, допускается в анализ является четверти, которые являются периоды, в которых компании раскрывать свои балансы. Рок (2012b), также объясняет, что тот факт, что большинство людей используют графический анализ из-за чертой бразильского фондового рынка, что является, охватывают большое количество молодых людей.

Помимо этих указаний, тома, Лунц (2013 год), когда велик, показывает, что активное участие инвесторов, а также эмоциональной приверженности акционеров. Однако если существует низкий объем, это может представлять низкий процент этих элементов. Но, автор отмечает, что объем должен приниматься во внимание для графического анализа. Оборот также является одним из основных требований для действия участвовать, состав Bovespa индекс теоретические портфолио. Второй Болса де Валорес де Сан-Паулу (2013), компании, которые включают индекс «должны отправить участия, объему, превышающих 0,1% от общего числа».

Для Фонсека (123 стр., 2009) «Bovespa индекс является наиболее важным показателем производительности цены акций акций, торгуемых на бразильском рынке.»

Второй Rassier и Хильгерт (2012 г., стр. 79), «фондовые индексы служат ссылки (тест) для измерения определенного рынка.» С ними можно получить демонстрации изменений в рыночных ценах, оценивать производительность портфолио и использует их в качестве основы будущего рынка переговоров.

Другая гипотеза предполагает, что инвесторы рассчитать риск доходность конкретной акции. В этом подходе инвестор стремится знать какой ваш активный интерфейс и знать что стандартное отклонение для среднего рынка, приходя к бета (β), который показывает неустойчивость бумаги. В этом случае ролей больше, чем IBOVESPA двигаться более рискованными, чем те, которые движутся маленькие (поля, WODEWOTZKI и JACOBINI, 2011).

С другой вид графического анализа, примерно 1925 первые исследования фундаментального анализа. Этот метод поддерживает точку зрения, что цена активов зависит не от чисто спекулятивного рынка фактором. Начал, с тех пор, идея анализа будущей прибыли, противоречащие мысли в то время что прошлые прибыли достаточно, чтобы цена активов. Для ценность действий были разработаны различные теории в фундаментальный анализ. С тех пор, я использовал сравнительные балансы компаний, анализ их результатов и сделать прогнозы на будущее, для этого, обнаружить ваш потенциал подлинного роста, оставляя эти принципы цена действия, Первый фундаментальный анализ функции (TOSTES, 2007).

В обоих исследованиях предполагается, что цель инвестора – попасть в выборе инвестиций, которые будут приносить вам прибыль. Некоторые инвесторы являются также сравнение как компания генерирует прибыль на вершине ваш собственный капитал. К Gitman (2001a, стр. 142) такого рода анализ известен как ROE (возврат на капитал) и, как правило, чем больше тем лучше. Этот автор по-прежнему говорит, что для того, чтобы оценить темпы возвращения, один должен сравнить делать межсекторальный анализ и временные ряды. Чтобы вычислить КОСУЛЯ должен разделить чистый доход на акционерный капитал.

Создание временной анализ икры, по словам Кейна, Маркус и боди (2005, стр. 207), если икра находится в упадке, один приходит к выводу, что новые инвестиции, которые проводит компания, предлагают меньше возвращения, обрамление эту информацию как аспект отрицательный для инвесторов, поскольку он ожидает возвращения расширить или по крайней мере остаются стабильными.

Анализ фонда компании очень важен для инвесторов. Да, во времена, которые рынок делает движения иррациональности, компании номера оправдают ваши инвестиционные позиции; наслаждаясь движениями большинство инвесторов для противодействия движение и выявления возможностей (Сантос, 2012).

3. Методы и методы исследований

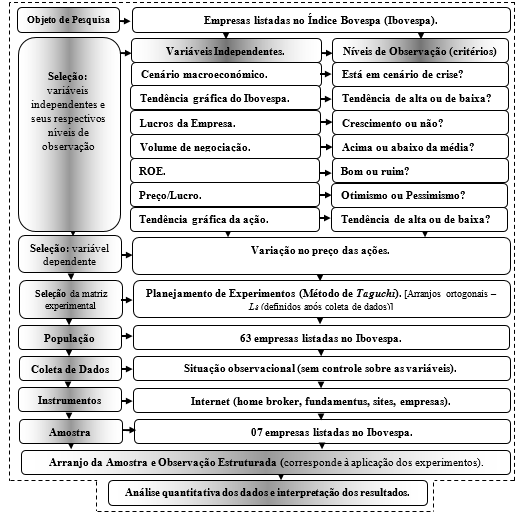

С помощью метода Taguchi (/ логически выведенная статистических) выявить влияние отдельных факторов на колебания цен на акции. На рисунке 3 является представление методологической структуры обследования.

Изучал переменные и их соответствующие уровни управления были, среди прочих: графические тенденции Ibovespa (высокий или низкий); объем торгов (выше или ниже среднего); Ожидание прибыли (оптимистическая или пессимистическая) и графические тенденции действий (высокий или низкий). В обсервационное ситуации, то есть, без контроля над переменные были проанализированы выводы этих переменных на зависимой переменной: Цена акций. Население состоит из 63 компаний, перечисленных в BOVESPA и данные были собраны во вторичных источниках, через Интернет: Главная брокера, fundamentus и других специализированных сайтов.

3.1. Отбор независимых переменных и их соответствующих уровней наблюдения

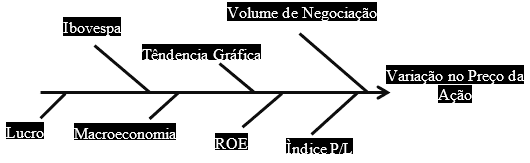

На основании этого поиска были с разделителями факторы учился, ссылаясь на основные источники изменений цен на акции, на основании поведения инвесторов, перед лицом возможных элементов, имеющих отношение к процессу принятия решений. От поиска литературы мы выбрали семь влиятельных факторов на колебания цена акций. Рисунок 4 показывает независимых переменных.

Независимых переменных были введены намеренно исследований, с целью убедиться, что отношения между их вариации и поведение других переменных соответствуют что условие описал как цель исследования. В этом случае, акцент был сделан на обобщение ответов, то есть, исследователи заинтересованы в широкую проверку выводов нашли.

Кстати, эта возможность обобщения становится большим преимуществом этого подхода, давая высокую степень доверия на опрос, который предназначен для определения какие факторы, инвесторов на фондовом рынке Бразилии следует обратить внимание для согласования действий, основанный на текущих и исторических данных.

Чтобы влияние переменных или факторы влияния, в соответствии с положением каждого фактора в период анализа, эти были разделены на высоком уровне наблюдения (уровень 1) и низкого (уровень 2), как показано в теории Тагути (1987).

В таблице 1 представлены независимых переменных, описательные критерии для определения уровней управления (Примечание) и уровней управления.

Таблица 1-независимыми переменными и уровни управления (социально экономических).

| Независимыми переменными. | Описательные критерии для определения уровня управления независимых переменных. | Уровни управления. | ||

| Низкая (1). | Высокая (2). | |||

| В | Макроэкономического сценария. | — Во время кризиса? | Да. | Не надо. |

| (B) | Графические тенденции Ibovespa. | Восходящий тренд? | Да. | Не надо. |

| (C) | Прибыль компании. | Растут? | Да. | Не надо. |

| (D) | Объем бизнеса. | Вы выше среднего? | Да. | Не надо. |

| И | ROI. | Это хорошо? | Да. | Не надо. |

| (F) | Цена/прибыль. | P/L предлагает оптимизм? | Да. | Не надо. |

| G | Графические тенденции. | Высока? | Да. | Не надо. |

Источник: авторы.

Уровни наблюдения служил для проверки, если ответы страдают от изменения уровня факторов (Баррос Нето; Scarmínio; Бранс, 2007). Статистические методы были использованы для расчета воздействия факторов на средние ответов, значения 1 и 2, вставляются в качестве представителей наблюдения уровней высоких и низких, соответственно.

3.2. Зависимая переменная

Зависимые переменные являются те, чье поведение, вы хотите проверить с учетом колебаний независимых переменных, то есть они соответствуют к чего вы хотите в итоге. Росс (1991); Баррос Нето, Scarmínio и ответы представляют на зависимые переменные или выходе системы, которая будет предметом конкретных условий и замечаний, которые могут или не могут быть под влиянием изменений, что приводит к факторов Брунс (2007).

В этом исследовании колебания цен действий рассматриваемого является зависимой переменной (ответ). Чтобы найти соответствующие изменения цены, все факторы должны быть в их соответствующих уровней, согласно ортогональная матрица Тагути.

3.3. Экспериментальный массив: Taguchi метод (в ортогональных механизмы)

Для состава экспериментальной массива выбранных среди различных методов экспериментальной планирования, Taguchi метод, через ортогональные матрицы.

Тагути ортогональных договоренностей, каждого уровня столбца сочетается с другими уровнями других столбцов, т.е. есть тесты во всех возможных комбинациях.

По словам Баррос Нето; Scarmínio; Брунс (2007), эти типы исследований на многовариантное планирование ортогональных увеличивает шансы на успех исследователей, особенно по сравнению с традиционными методами разнообразный uni. 2 основа была заложена через ортогональные механизмов, которые, за ваше время, представлены матрицы дробных факториалы, перевозящих эквивалент сравнения и отрегулируйте уровень любого фактора или взаимодействия факторов. Эти матрицы, которую все столбцы могут оцениваться независимо друг от друга. Взаимодействие между факторами является синергетический эффект двух или более факторов в факторного эксперимента, где эффект один фактор зависит от другой фактор (Росс, 1991).

На практике, экспериментальный массив был выбран только после сбора данных, так как временные обстоятельства этого исследования синтезированных исследований, один раз, что потребует наблюдения и анализа на все выбранные факторы период времени, не совместим с доступны для исследования.

Таблица 2 – массив Taguchi L8.

| Комментарии | Факторы и уровни | ||||||

| В | (B) | (C) | (D) | И | (F) | G | |

| 01 | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| 02 | 1 | 1 | 1 | 2 | 2 | 2 | 2 |

| 03 | 1 | 2 | 2 | 1 | 1 | 2 | 2 |

| 04 | 1 | 2 | 2 | 2 | 2 | 1 | 1 |

| 05 | 2 | 1 | 2 | 1 | 2 | 1 | 2 |

| 06 | 2 | 1 | 2 | 2 | 1 | 2 | 1 |

| 07 | 2 | 2 | 1 | 1 | 2 | 2 | 1 |

| 08 | 2 | 2 | 1 | 2 | 1 | 1 | 2 |

Источник: адаптировано из Росс (1991); Монтгомери (2009) и Баррос Нето, Scarmínio, Брунс (2007).

Таблица 2 показывает массив Taguchi L8 какие особенности восьми экспериментов или замечания отдельных семь факторов, уровни контроля и наблюдения. По существу экспериментальный массив используется в качестве эталонной модели найти среди данных собранных часть вероятностные выборки.

3.4. Население и образец

Были использованы для наблюдений, только те компании, которые выставлены поведения от комбинации уровней факторов и наблюдения, которые показали сходство к требованиям, определяемым ортогональная матрица L8 Тагути, иллюстрированные в таблице 2.

Как статистические методы сократить Поиск Вселенной (население) образец, не затрагивая конечный результат. Население этого исследования состоял из 63 компаний, которые составляют Bovespa индекс в сентябре 2012 года.

Этот образец был разделен на сегменты следующие критерии диверсификации рекомендуется и используется брокерские компании, которые привели в следующих секторах: потребление; Нефть и газ; Основные материалы; строительство и транспорт; телефония; финансовых и общественных утилиты.

Каждый из секторов получил компании представлять его в поиск. Выбор каждого сектора был сделан по критерию больший вес в Ibovespa. Компания, которая показала высокий участие в индексе, одна из компаний в секторе был частью исследования, которые привели к отбора 7 компаний.

Чтобы не причинить любые этические стандарты или нанести вред компании, сохранилось имя этих, заменяются коды: E1, E2, E3, E4, E5, E6 и E7 и их соответствующих секторов. Они включают образец 11.11% населения.

3.5. Сбор данных

Из-за обстоятельств данного исследования, формы для сбора данных, который представил себе является наиболее подходящим наблюдений, который сделал это возможным для значения переменных были замечены, без какой-либо из этих переменных были под контролем исследователя.

Сбор данных был ограничен к периоду с января 2005 года по декабрь 2012 года, за исключением случаев, в которых они время анализа рядов, где период 2004 года служил в качестве основы для сравнения в следующем году. В случае компании «E6» были собраны данные с 2008 года, начиная с этой даты, компания начала операций на БОВЕСПА. Таблица 1 представляет источник и критерии (периодов), используемые для сбора вторичных данных.

Таблица 1-источник сбора данных критерии и факторы.

| Период | Источник | ||

| 1 | Отчет о результатах (DRE). | Ежеквартально. | Fundamentus/компании. |

| 2 | Доходность капитала (ROE). | Ежегодно. | Fundamentus/компании. |

| 3 | Балансовый отчет. | Ежеквартально. | БОВЕСПА/компании. |

| 4 | Объем торгов. | Ежемесячно. | Apligraf. |

| 5 | Циклические экономическое положение. | Ежемесячно. | Библиография. |

| 6 | Графические тенденции. | Ежемесячно. | Apligraf. |

| 7 | Активов и вашего ценового диапазона. | Ежемесячно. | Apligraf. |

Источник: авторы.

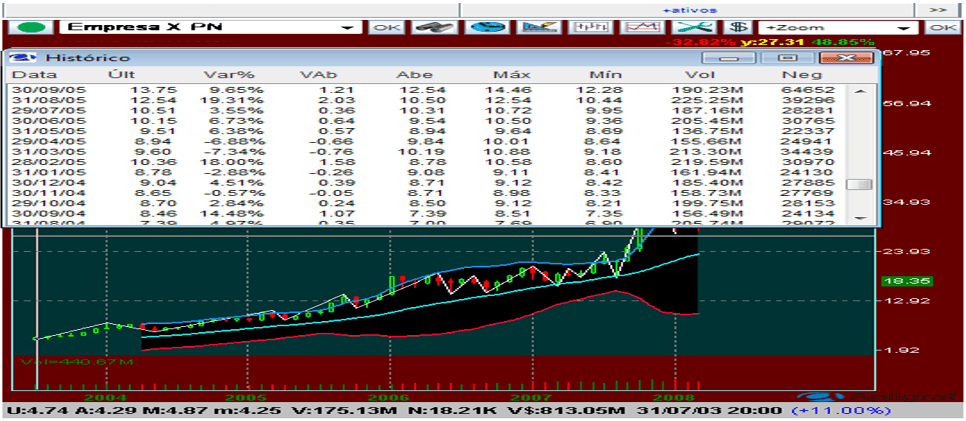

Данные, 4, 6 и 7 были синтезированы и удалены apligraf платформы, которая обеспечивает надежную информацию, такую как другие брокерские платформы. На рисунке 5 показан графической платформы apligraf и исторических данных окна.

1, 2 и 3 данных были получены через сайт Fundamentus, Bovespa веб-сайт и сайт компании в анализ

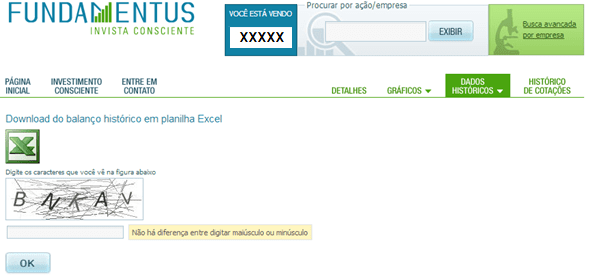

Благодаря закону корпорации компании, имеющие листинг на фондовой бирже обязаны раскрывать свои балансы. Рисунок 6 показывает на экране страницы веб-сайта Fundamentus, через который вы можете скачать учета заявление о истории компании.

Положение «макроэкономического сценария» анализ был проведен анализ основаны на поиск литературы для того чтобы определить если период, выбранный для сбора данных, является фактором было в кризис (уровень 1) или нет (уровень 2).

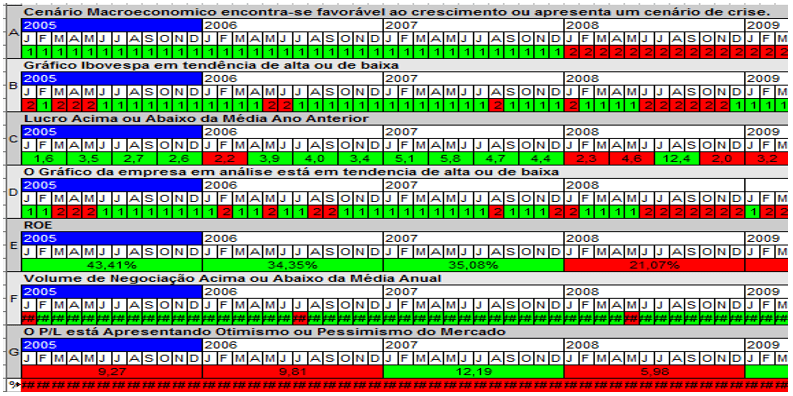

Все данные и информация, собранная были организованы в таблицу, с тем чтобы определить линии ортогональная матрица Тагути, которые соответствуют экспериментов, в данном случае, комментарии. Как показано на рисунке 7, для каждой определили фактор год, месяц и уровень этого периода. В некоторых случаях, таких как КОСУЛЯ фактор был помещен значение этого, однако, преобладает цвет ячейки, где зеленый цвет представляет собой уровень 1 и уровень 2 красный цвет. В последней строке были введены изменения в цене акций, месяц за месяцем.

4. Результаты и анализ данных

Образец данных были обработаны, следуя концепции и методики Taguchi и логика матрицы L8. Таким образом данные были количественно, лечение через статистических процедур inferenciais.

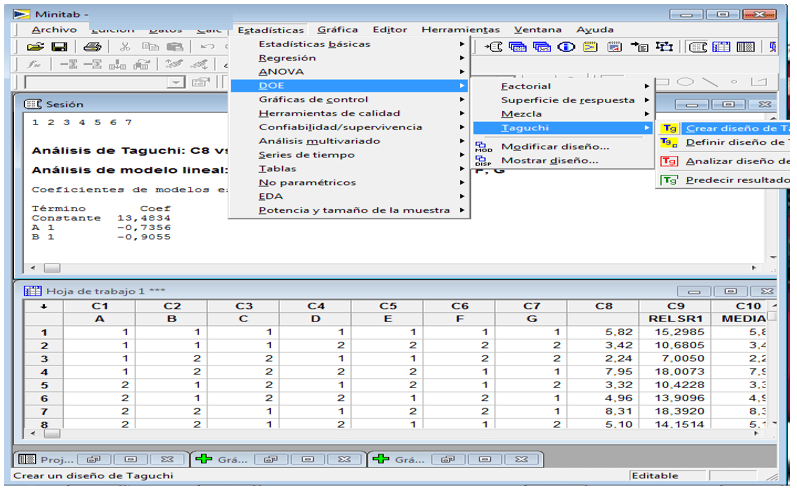

Он был использован, в группе параметрических статистических тестов, дисперсионный анализ (ANOVA) соблюдать ли, в нормального распределения переменных, существуют значительные различия между средними и, Кроме того, если входные переменные оказывают значение на выходных переменных. Пример обработки данных было сделано с помощью версии программного обеспечения MINITAB 15, показано на рисунке 8.

Второй Тахара (2012), если необходимые расчеты прийти к выводам, статистики были сделаны вручную, может сделать невозможным поиск, но сегодня мы можем рассчитывать на ресурсы компьютера. Среди них характеристики программного обеспечения Minitab, что значительно сокращает время обработки данных, среди многих преимуществ, можно дать ответы а также графов для анализа ответов.

Еще одна функциональность Minitab является возможность выполнения ANOVA, который является статистически сформулированы решения инструмент, который принимает во внимание колебания, чтобы обнаружить любые различия в средней производительности данных серии имеют некоторые структура. Дисперсионный анализ модели, начинается с алгебраической разложения отклонений наблюдаемых реакций по отношению к глобальной средней ответ (Росс, 1991; Баррос Нето; Scarmínio; Бранс, 2007).

Ответы, генерируемые Minitab 15, были организованы в диаграмм и графиков. Анализ содержит: таблица с расчетом воздействия факторов на ответ средние, граф основные эффекты факторов о среднем ответ и дисперсионный анализ (ANOVA) на средние ответа.

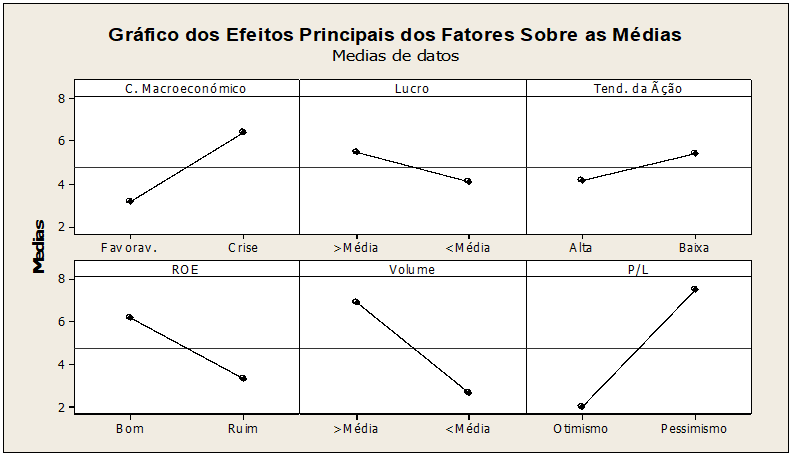

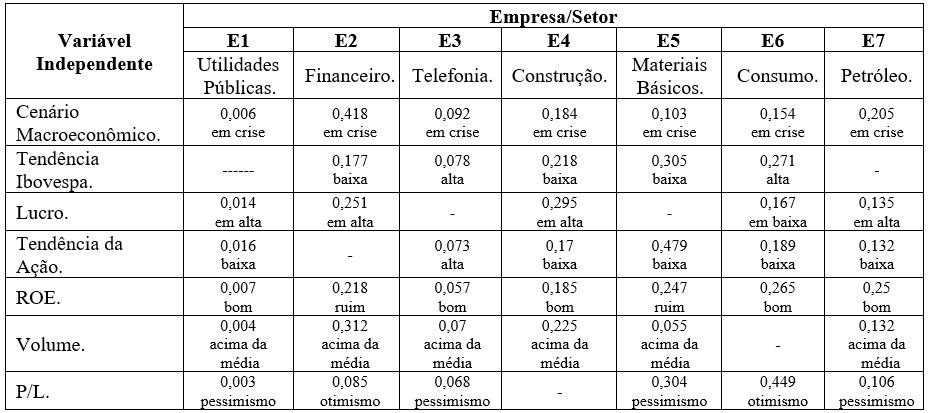

В таблице 2 являются информации об изменении (дельты) между уровень 1 и уровень 2 каждого фактора и на линии ниже, классификация факторов согласно ваше влияние, является значение 1, фактор, который имел наибольшее влияние и значение 7 , меньше влияние среди факторов, проанализированы. В результате проведения испытаний, устраняется порядок сортировки наименьшее влияние фактора, чтобы выполнить ANOVA, где Minitab 15 создает граф факторов влияния. На графике 1 показана шкала, в которой факторы, под влиянием согласно таблице выше и в какой уровень 6 факторов, имели большее значение.

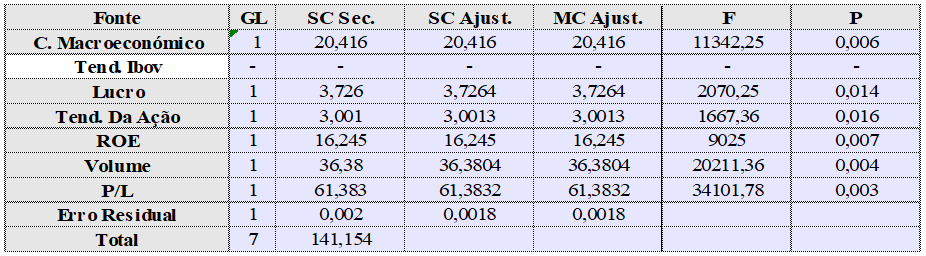

После того, как диаграмма представляет 3 таблицы с результатами наблюдений, устраняя наименьшее влияние фактора, это без соответствующего значения. В этой таблице можно отметить столбец «P», то есть, значение каждого фактора, принимаются к процессу изучал, факторы с уровнем доверия между 95% до 100%, так что только те, кто «P» значение меньше или равно 0,05.

График 1 показывает, условия, в которых произошло максимизации цена акций, то есть: в периоды кризиса; когда доходы были выше среднего; Когда граф действий находится в тенденции к понижению; Когда икра хорошо; Когда есть высокий объем и рынок пессимистично. Это лучшее сочетание E1 в ответ.

В таблице 3 «P» значения равна или меньше чем 0,05 представляют собой важные факторы максимизации изучал ответ (изменения в цене доли). В случае E1, делается вывод о том, что все факторы являются значительными, каждый из них в вашем соответствующего уровня, согласно диаграмме. Это была единственной компанией, которая показали значимость факторов, таким образом, другие показали никаких удовлетворительных результатов значение уровней, с надежным индексом равным или больше чем 95% по итогам.

Для E1 p/e влиятельным фактором на уровне 2 с уверенностью 99,7%, будучи самым надежным фактором для ответа и меньше доверия, однако, является тенденция действий, 98,4%, когда есть нисходящий тренд.

Статистические процедуры, используемые для наблюдения за выводы о факторах E1, также были применены к анализ отдельных факторов на другой компании учился (E2 к E7). С целью обобщения этой статьи, другие ответы были удаленный текст. Уже была создана Организация обсуждения результатов из свидетельств в наборе всех ответов учился (таблица 4).

В E2 анализа данных хотя факторы оказывают влияние на цены акций, никто из них не представила удовлетворительного уровня доверия в ответах. В этом случае фактор, который был более влиятельным, был снова P/L, с уверенностью 91,5%, будучи влиятельным в 1 уровень, уже наименее влиятельным был 58,2% доверия макроэкономической ситуации.

Для компании E3 наиболее влиятельным фактором стал объем торгов, будучи влиятельным в ответ, когда вы находитесь на уровне 1, выше среднего, но нет удовлетворительного доверия уровня доверия 93%. Ближайший ответ был КОСУЛЯ с уверенностью 94,3% 1. Другие компании следуют те же доводы, найти большие дискуссии в следующем разделе исследований.

Заключительные соображения

Одним из результатов исследований, которые там были некоторые факторы более влиятельных и некоторые системные, на результаты, будучи отмечен пребывания в качестве доказательств среди других факторов изучены. Здесь будет рассматриваться факторы, ищет их покупки в разных компаниях. Порядок факторов влияния.

Как рок (2012c) p/e соотношение наиболее широко используется в фундаментальный анализ. В порядок сортировки, среди компаний, учился этот фактор показывает вверх в результатах как наиболее влиятельным фактором в колебания цен.

Хотя важные фундаментальные исследования, среди факторов, проанализированы, изолированные прибыль наименее повлиял на цена акций, но прибыль при сочетании с цены акций, (P/L) и капитала (ROE), он представил большее влияние, Указывает, что инвесторы больше интересует как это прибыль генерации и что его судьбы.

Хотя только одна компания вызвали ответы с уровнем достоверности удовлетворительным для метода, может рассматриваться как надежный среднем ответов, выше доверие тома в ответах, с 88,60%.

Согласно наблюдаемых в графики и таблицы ответа компании имели системного фактора в уровнях 1 и 2. Это означает, что есть смысл на рынке, где большинство акций такого же мнения. Для всех компаний отметили, что «Объем», представлен на влияние уровня 1, то есть, чтобы максимизировать цену, объем торгов должен быть выше среднего. Этот факт может дать, что спрос превышает предложение, что отражает больший интерес инвесторов на покупку акций, которые соответственно приведет к увеличению цен акций.

Уже фактор «Макроэкономические сценарий» представлена во всех компаниях, влияние уровня 2, сигнализации, что кризис сценарий является системным фактором для максимального цена акций. Для Пьяцца (2009), многие инвесторы из фондового рынка в момент, когда они должны ввести, можно дать, потому что кризис является отрицательным для экономики и население в целом. Однако этот сценарий представляется как возможность, которая может дать тот факт, что компании с надежной администрации вышли лучше во время кризиса.

По conpecção универсальный можно сделать вывод, что из-за глобального экономического кризиса 2008 года, предприятий коммунального сектора (электричество, природный газ и вода) стал более летучих факторов влияния (учился в этом исследовании) в отношение к изменениям цен акций.

В этом исследовании вывод, что среди факторов, учился, фундаменталисты показали большее влияние на бразильском рынке, который обозначает силы и менее спекулятивные инвесторы. Если брокеры ценных бумаг ожидают своих клиентов, чтобы получить оперативные успехи на этом рынке, они обеспечивают своевременное правильную информацию о самых влиятельных факторов в цене акций.

На фондовом рынке должна доминировать метод, который соответствует ожиданиям большинства инвесторов. Это как все инвесторы знали, что, когда есть сценарии кризиса, затем, имеет лучшее время, чтобы купить акции, потому что цена увеличится. Однако в этих случаях, многие инвесторы покупают акции, спрос будет ли больше, чем предложение, которое приведет к увеличению цены, делая это правдивое заявление, чтобы люди больше не использовать эту информацию. Методология этого исследования предложил птичьего рынка ценных бумаг, не умаляя любые существующие теории и могут быть размещены в будущем исследования, любое заявление, которое можно наблюдать на различных уровнях воздействия, включая Положите различных теорий, делая взаимодействия между факторами и анализировать эффективность обоих в том же исследовании, делая их сравнительные результаты.

ССЫЛКИ

БАРРОС НЕТО, Б.; SCARMÍNIO, И.С.; Брунс, р. е. как делать эксперименты: исследования и разработки в области науки и промышленности. Кампинас: Universidade Estadual de Campinas, 2007. 480 p.

БЛАНКО, S. Кошелек для женщин: опыт Акционерный инвестиционный клуб. 1. Эд. Рио-де-Жанейро: Издательство Elsevier, 2008. 154 p.

БОЛСА ДЕ ВАЛОРЕС ДЕ САН-ПАУЛУ. BOVESPA. Наблюдательный Совет Bsm. Что такое Ibovespa. Доступно в: <http: www.bmfbovespa.com.br/indices/download/ibovespa.pdf="">.</http:> Доступ в: 21 Мар. 2013.

ПОЛЯ, К. Р.; WODEWOTZKI, Л. Л. М.; JACOBINI, р. Математическое моделирование проекта: проект 1: статистика, рынок капитала и социальной ответственности. В: _ _ _ _ _ _ _. Статистика образования: теория и практика в средах математического моделирования. Сан-Паулу: Подлинные, 2011. Колпачок. 3, p. 65-124. (Коллекция тенденции в математике образование).

ЦЕННЫМ БУМАГАМ И БИРЖАМ. Инвестор-портал. Доступно в: <http: www.cvm.gov.br/menu/investidor/portais/investidor.html="">на: 10 октября 2012.</http:>

Фонсека, j. w. f. на фондовом рынке и рынке ценных бумаг: фондовые индексы: что такое и каковы основные индексы. В: Фонсека, Хосе Владимир Фрейтас. Рынок капитала. Куритиба: Iesde, 2009. Колпачок. 6, p. 111-130.

FUNDAMENTUS. Invista сознательного. Доступно в: < http://www.fundamentus.com.br/=""> </>. Доступ в: 03 Янв. 2013.

GITMAN, L. J. финансовый анализ заявление. В: Лоуренс J. Gitman, автор. Принципы финансового управления имеет важное значение. Перевод Хорхе Риттер. Порту-Алегри: Editora Bookman, 2001а. Перевод: принципы управленческих финансов: краткий. p. 128-159.

____________. Риск и вернуться. В: Лоуренс J. Gitman, автор. Принципы финансового управления имеет важное значение. Перевод Хорхе Риттер. Порту-Алегри: Editora Bookman, 2001b. Перевод: принципы управленческих финансов: краткий. p. 234-361.

КЕЙН, А.; МАРКУС, А.; БОДИ, Z. В: Алекс Кейн; Марк Алан; Цви Боди, авторы. Основы инвестиций. Перевод Artimed. Порту-Алегри: Editora Bookman, 2005. Перевод Essentials инвестиций. p. 432-456.

ЛУНЦ, р. а. м. Технический анализ фонда курс. Доступно в: <http: www.ebah.com.br/content/abaaabmoyad/curso-analise-tecnica-acoes="">.</http:> Доступ в: 20 Мар. 2013.

МЕЛЛО, В. Р. Глава инвестора. 2012 лекция, состоявшейся в Expomoney мероприятия, состоявшегося в отеле Transamérica выставочный центр, проспект Д-р Марио Виллы Боаса Родригес, Сан-Паулу, на 22 сентября. 2012.

МОНТГОМЕРИ д.к. Введение в статистический контроль качества. Рио-де-Жанейро: LTC, 2009.

MYCAP. Apligraf Главная платформа брокера. Доступно в: <www.mycap.com.br>.</www.mycap.com.br> Доступ в: 05 Янв. 2013.

PADOVEZE, C. L. управленческого учета. Порту-Алегри: Iesde, 2010. 376 p.

_ _ _ _ _ _ _, Управленческий учет, введение управленческого учета. В: Управленческий учет. Куритиба. Издатель IESDE, 2012. p. 11-36.

Площадь, м. c., Добро пожаловать на фондовом рынке. 8 ред. Сан-Паулу: Editora новой концепции, 200 p, 2009.

Пинто и Bovespa пересматривает 5 миллионов цель… инвесторов к 2018 году. Доступна на: <http: economia.terra.com.br/noticias/noticia.aspx?idnoticia="201108101329RTR_1312981933nE5E7GK022">, 2008.</http:> Доступ в: 20 набор. 2012.

RASSIER, L. H.; ХИЛЬГЕРТ, s. p. формирования цены акций, Главная брокера и риска: фондовых индексов. В: _ _ _ _ _ _ _. Узнайте, как инвестировать в фондовый рынок. Куритиба: Iesde, 2012. Колпачок. 4, p. 63-84.

Роша, а советы для нескольких p/e. доступна в: <http: www.valor.com.br/valor-investe/o-estrategista/2656952/dicas-sobre-o-multiplo-pl="">.</http:> Доступ в: 13 мая 2012.

_ _ _ _ _ _ _, В которой индивидуальные инвесторы предпочитают графический анализ? Доступно в: <http: www.valor.com.br/valor-investe/o-estrategista/2517926/por-que-o-investidor-pessoa-fisica-prefere-analise-grafica="">доступ на 29 августа</http:> 2012b.

______. Индивидуальный акционер менее брошенных. Доступно в:<http://www.valor.com.br/valor-investe/o-estrategista/2628796/acionista-pessoa-fisica-o-maior-abandonado, André Rocha. www.valor.com.br/valor-investe/o-estrategista/2628796/acionista-pessoa-fisica-o-maior-abandonado,="" andré=""></http://www.valor.com.br/valor-investe/o-estrategista/2628796/acionista-pessoa-fisica-o-maior-abandonado, André Rocha.> Индивидуальный акционер, крупнейший брошенных > доступны: 10 набор. 2012c.

Росс, p. j. Тагути методы приложений в инженерии качества: функция потерь, ортогональные эксперимент дизайн, Дизайн по параметрам и допуски. Перевод: Регина Claudia Loverri. Технический обзор: Хосе Кастро Waeny. Сан-Паулу: Makron, McGraw холм, 1991. 333 p.

Сантос, р.л. Руководство для инвестирования на фондовом рынке: Узнайте о некоторых из главного приложения стратегий в конкретные действия и выбрать те, которые подходят вам. Общественность журнал, Сан-Паулу, том 5, № 36, стр. 5, 2012.

Сильва, a. s. индивидуальный инвестор: кто же он все равно? Доступно в: <http: www.bmfbovespa.com.br/pdf/revistacapitalaberto11.pdf="">доступ на 13 октября</http:> 2012.

Тагути, g. система экспериментального дизайна: инженерные методы для оптимизации качества и свести к минимуму расходы. Уайт Плейнз. Нью-Йорк: Краус международных публикаций, UNIPUB/1987.

ТАХАРА, s. дизайн экспериментов (Доу). USP-A. Доступно в: <http: www.portaldeconhecimentos.org.br/index.php/por/content/view/full/9417="">.</http:> Доступ в: 25 Мар. 2012.

TOSTES, f. p. финансов и теория риска: классический период. В: Фернандо P. Tostes. Рынок управления рисками: методологии финансового и бухгалтерского учета. 1 ред. Рио-де-Жанейро: FGV Editora, 2007, p. 19-37.

[1] Факультет технологии Pindamonhangaba; Центр по изучению экономического и социологии организаций, Лиссабон, Португалия

[2] Факультет технологии Pindamonhangaba