ОРИГИНАЛ СТАТЬИ

WATAYA, Roberto Sussumu [1], FRAUCHES, Patricia [2], BERGAMO, Andressa Ferreira [3]

WATAYA, Roberto Sussumu. FRAUCHES, Patricia. BERGAMO, Andressa Ferreira. Личные финансы на ладони: отчет об опыте. Revista Científica Multidisciplinar Núcleo do Conhecimento. 05-й год, Эд. 07, г. 05, стр. 109-124. Июль 2020 года. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/технология-ru/личные-финансы, DOI: 10.32749/nucleodoconhecimento.com.br/ru/56651

РЕЗЮМЕ

Projeto Gestão Financeira na Palma da Mão осведомленности о теме финансирования для студентов Centro Universitário Adventista São Paulo кампуса São Paulo – UNASP / SP, и окружающих общин, потому что понятно, что это очень важная тема для будущего этих молодых студентов университета. Цель этого исследования состояла в том, чтобы обучить людей более осведомлены и ответственных об использовании денег, обеспечивая изменения в поведении и финансовых отношениях в целях получения эффективных результатов в социальной и профессиональной жизни. В этом исследовании были представлены результаты девятого издания проекта 2018 года, который начался в 2010 году, данные были собраны на UNASP/SP. Мероприятия состояли из лекций по рассматриваемой теме и применения мероприятий, направленных на повышение осведомленности и знание того, как их финансовое здоровье, кроме того, Mobills, GuiaBolso и Realcash приложений были использованы, что позволяет участникам «познакомиться» и стать знакомым, а затем выбрать один из них, в качестве инструмента для контроля своих личных финансов. Спектакль «в степени простоты» участников с приложениями имел следующие результаты с Mobills 85%; GuiaBolso 90% и RealCash 75%, от этого результата приложение GuiaBolso было самым ярким событием для участников. Таким образом, мы можем утверждать, что большинство студентов завершили семь этапов удовлетворительно. В конечном итоге мы можем подтвердить, что финансовое образование в сочетании с технологическими ресурсами с собственными приложениями привело к значительному осознанию молодыми людьми, стремящимися получить более широкие знания о финансах, с тем чтобы в краткосрочной, среднесрочной и долгосрочной перспективе сделать более эффективный выбор, связанный с деньгами.

Ключевые слова: Финансовое образование, финансовые приложения, Unasp.

1. ВВЕДЕНИЕ

В академической жизни профиль молодого студента университета характеризуется непосредственностью и скоростью в поиске информации, через различные типы электронных носителей. Таким образом, люди должны взаимодействовать с новыми социальными конфигурациями, которые непосредственно влияют на личные отношения, рабочую среду, профессиональную и общественную жизнь. Технологический прогресс и современное общество способствуют созданию более непосредственным и потребительским обществом перед лицом большого числа предложений и возможностей для приобретения и потребления. Этот контекст требует от населения более критического и сознательного подхода к выбору, определению целей и приоритетов в различных вопросах жизни, и особенно в финансовой организации (PRADO, 2015).

Кроме того, финансовое образование способствует тому, что отдельные лица более безопасны и настойчивы и более интегрированные граждане. Таким образом, с помощью этого исследования, он стремится показать важность личных финансов для подготовки граждан к достижению здоровой финансовой стабильности, состояние которой позволяет осуществлять краткосрочное и долгосрочное планирование, а также улучшить успеваемость в школе этих молодых студентов.

Начиная с 2010 года проект находится в десятом издании, а данные за период 2019 года представлены в настоящем докладе. В условиях, когда живет Бразилия, при этом значительная часть молодых людей, не имеющих оплачиваемой работы, и доля молодых работников «все чаще влезают в долги, ставя под угрозу спокойный и безопасный выход на пенсию».

В этом контексте общая цель этого исследования состояла в том, чтобы обучить более сознательных и ответственных людей использованию денег, обеспечив изменение поведения и финансовых отношений в целях получения эффективных результатов в социальной и профессиональной жизни. И конкретные цели заключались в том, чтобы дать возможность молодым людям и взрослым/семьям осуществлять образовательный процесс, новые знания и практические инструменты финансовой автономии.

Это исследование делится на шесть разделов, начиная с этого Введение, во втором разделе Связанные документы, то финансовое образование, в третьем разделе финансового управления Projeto Gestão Financeira na Palma da Mão. В пятом разделе анализ данных и, наконец, шестой раздел, Окончательные соображения.

2. ПОХОЖИЕ РАБОТЫ

Среди работ, используемых, чтобы помочь понять концепцию финансового образования, мы выделяем следующие научные работы, начиная с Barbosa, Sena, Cardoso, Vieira Sá и Costa Filho (2017), они сделали исследование по личным финансам со студентами администрации курса общественного IES, и цель исследования заключается в том, чтобы знать финансовое поведение студентов администрации государственного IES по отношению к личным финансам.

В этой же линии рассуждений, Medeiros и Lopes (2014) исследовали финансовые знания студентов бухгалтерского курса в муниципалитете в штате Rio Grande do Sul. И целью этой работы был анализ поведения этой группы на тему личных финансов.

Работая над одной и той же темой, Andrade и Lucena (2018), проделали работу по проверке взаимосвязи между уровнем финансового образования различных академических групп с индивидуальными характеристиками и финансовым поведением этих студентов.

Под восприятием предвзятости, Silva, C. L. и Silva, J.G. (2019) Финансовое образование и потребительское поведение: исследование с молодыми людьми из Ituiutaba/MG. Целью исследования было проверить, влияет ли уровень финансового образования молодых людей на процесс принятия решений на покупку смартфонов.

Авторы сравнить, Vieira, Costa и Fraga (2015) работали над темой дефолта, и цель этих авторов состояла в том, чтобы определить причины, которые привели их к таким ситуациям, и какие решения они нашли?

Мы выделяем две книги, первая из Kiyocera и Lechter(2000), которая считает, что школы должны научить студентов иметь достаточные знания для финансовой автономии. В контексте, описанном авторами, молодые люди получают пособие и кредитную карту, не беспокоясь о разумном использовании денег. Таким образом, они действуют в соответствии с давлением группы, покупают смартфон последнего поколения, дизайнерскую одежду и так далее. В этом контексте авторы работают над книгой Pai Rico e Pai Pobre, где первый учит своих детей думать о том, чтобы ценить свои деньги, а второй, опасаясь риска, предпочитает молчание по этому вопросу.

Вторая книга «Me Poupe», автор Nathalia Arcuri, который работает на фобии, вызванной деньгами, тот факт, что сводит на нет отношения людей с этой темой: деньги. И, как предлагается в своей книге она предлагает десять шагов к успешной финансовой жизни. Это также помогает выявить проблемы и пристрастия, которые блокируют их обогащение, и найти путь к успеху (ARCURI, 2018).

Мы выделим только одно видео (2019), где два рэпера и экономист, работают с молодыми женщинами с периферии, уделяя особое внимание демистификации финансового рынка (EXAME-ABRIL[4], 2019).

3. ФИНАНСОВОЕ ОБРАЗОВАНИЕ

В этом исследовании мы примем концепцию «финансового образования», которая используется OCDE – Organização para Cooperação e Desenvolvimento Econômico, в которой говорится, что

финансовое образование — это процесс, с помощью которого отдельные лица и общества улучшают свое понимание финансовых концепций и продуктов, с тем чтобы они могли дать информацию, профессиональную подготовку и руководство, чтобы они могли развивать ценности и навыки, необходимые для того, чтобы лучше осознать связанные с ними возможности и риски, а затем иметь возможность делать осознанный выбор, знать, где обращаться за помощью и предпринимать другие действия, направленные на улучшение их благосостояния. Таким образом, вносить более последовательный вклад в формирование ответственных лиц и обществ, приверженных будущему (PREVIC, s/d).

Тема Финансовое образование, предложенная в этом проекте, направлена на улучшение качества жизни молодых студентов в настоящем и будущем, обеспечивая тем самым материальную безопасность, необходимую для достижения комфортной жизни и покрытую гарантиями в случае чрезвычайных ситуаций и непредвиденных событий. Это исследование не только о том, чтобы экономить, сокращение расходов, научиться экономить и ценить деньги, которые для хорошего управления финансами необходимо знать о финансах, потому что в противном случае неправильное управление финансовыми ресурсами может повлечь за собой крупнейший финансовый кризис.

Столкнувшись с реальностью, когда экономическая политика страны не соответствует ожиданиям, что будет консолидация в процессе восстановления экономики, и с оптимистичными перспективами потребителей. Несмотря на снижение процентных ставок и инфляцию в пределах целевого показателя, а безработица по-прежнему высока, она препятствует повышению покупательной способности домашних хозяйств [5]. Кроме того, опрос, Confederação Nacional de Dirigentes Lojistas (CNDL) совместно с Serviço de Proteção ao Crédito SERASA – Serviço de Proteção ao Crédito, показал, что объем дефолтов в первом полугодии 2019 года вырос на 0,9% по сравнению с аналогичным периодом 2018 года (CNDL, 2019).

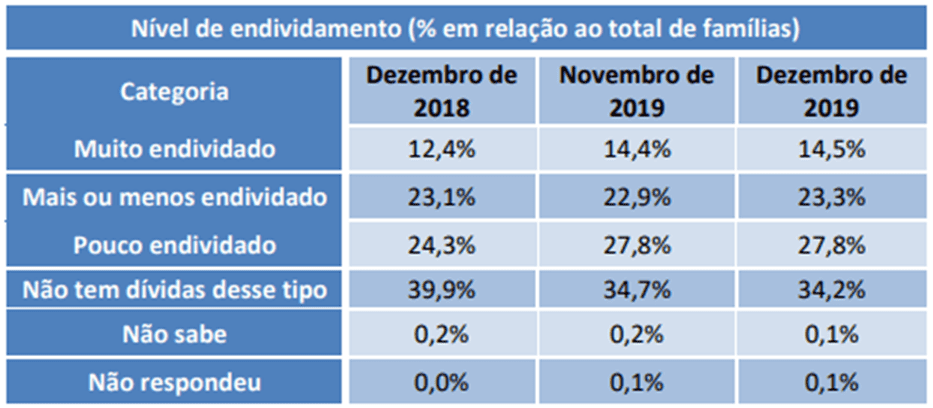

Кроме того, в этой же линии рассуждений, Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), которая является профсоюзным образованием одного из основных секторов экономики Бразилии, которые вместе эти категории составляют около ¼ Produto Interno Bruto – бразильского PIB и генерировать около 25,5 миллиона прямых и формальных рабочих мест. CNC, провел исследование, которое диагностирует финансовое состояние бразильских семей, и PEI[6] (2019) в соответствии с таблицей 1, мы проверили уровень задолженности в % по отношению к общей семьи.

Таблица 1 – Уровень задолженности домашних хозяйств

В этой таблице мы заметили, что доля семей, которые заявляют о своей большой задолженности, в период с ноября 2019 года по декабрь 2019 года увеличилась на 14,4% от общего числа семей. А в годовом сравнении, с декабря 2018 года по декабрь 2019 года, увеличилась на 2,1%, и даже за этот период доля, задекларировашая «более или менее задолженность», увеличилась с 23,1% до 23,3%, и, наконец, небольшая задолженность выросла с 24,3% до 27,8%, увеличившись на 3,5%.

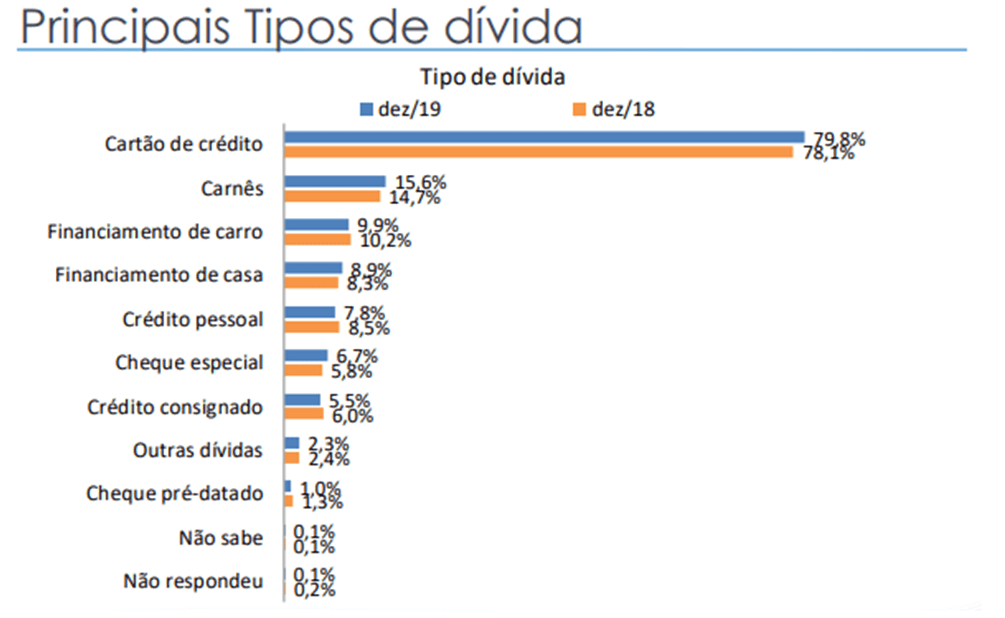

Рисунок 1 – Основные типы и долги

В графе 1 – по видам задолженности, исследование показывает, что он вырос в декабре 2019 года, достигнув 79,8% по задолженности по кредитным картам; o Овердрафт 6,7%; Предварительная проверка 1,0%; Фонд заработной платы Кредит 5,5%; Личный кредит 7,8%; Картинг 15,6%; Финансирование автомобилей 9,9%; Дом Финансирование 8,9%; Прочие долги 2,3%. Согласно исследованию, тенденция к росту задолженности связана с расширением рынка потребительского кредитования, а также недавним улучшением ситуации на рынке труда в основном в формальной занятости, а также снижением процентных ставок и снижением стоимости кредитов.

4. ПРОЕКТ ФИНАНСОВОГО УПРАВЛЕНИЯ В ПАЛМ

В Бразилии, мы видим в нашем потребительском обществе, реальная братоубийственная битва, как если бы не было достаточно, чтобы оплатить отставание, высокая стоимость жизни мы по-прежнему сталкиваемся с давлением потребительства, порожденных капиталистического общества, которое побуждает нас покупать, даже если Есть нет ресурсов, через кредитную карту, специальные чеки и задолженность с финансовыми, что приводит нас к , к дисбалансу в личных и семейных финансах.

Что на самом деле стоит за этим дисбалансом является отсутствие финансового образования. Мы не учимся жить до дохода мы можем генерировать. Забота о качестве жизни нашего общества является важной частью проекта, который представляет группа студентов бухгалтерских курсов; Наука / Компьютерная инженерия и технологии в области анализа, предлагает выполнить для академического сообщества.

Таким образом, как и бесчисленное количество рабочих, молодые люди и взрослые нашего общества ходят с трудностями, порожденными экономическим кризисом. Эти трудности могут вызвать беспокойство, деконцентрацию, низкую производительность, несчастные случаи на службе и т.д.

В нашем ежедневном сосуществовании с этими людьми в общинах, многие жалуются, что заработная плата не смогла покрыть ежемесячные расходы. Эти жалобы могут быть индикаторами их трудности в жизни в соответствии с доходом, который они могут генерировать, создавая порочный круг и вместо этих людей, представляющих активную позицию, увеличение доходов или сокращение расходов, начинает жаловаться на свою зарплату и правительство.

С учетом этих проблем, с которыми сталкиваются молодые люди и студенты, они отражают суровую реальность, вызванную отсутствием знаний, финансовой дезорганизацией, стрессом, вызванным, в частности, задолженностью, что привело нас к предложению этого исследования.

4.1 ОПЫТ РАБОТЫ

Centro Universitário Adventista в São Paulo (UNASP/SP[7]), осознавая свою роль в соседстве Capão Redondo поддерживает эту инициативу по содействию финансовому образованию для своих студентов, которым необходимо изучить их концепции, которые помогают в использовании имеющихся у них ресурсов надлежащим образом, и рационально делать лучший выбор с их богатыми деньгами, обеспечивая тем самым будущее и быть готовыми к чрезвычайным ситуациям и оказания помощи в достижении целей жизни.

Этот проект длился с апреля по 12 декабря 2018 года и был осуществлен лично, в комнате 14А здания университета UNASP Кампус São Paulo. Он проводился в виде практических занятий, с использованием Smartphone с Android с финансовыми приложениями, в течение восьми месяцев, в общей сложности 20 (двадцать) воскресений, в результате чего 60 (шестьдесят) часов занятий. В течение этого периода были рассмотрены следующие материалы.

Шаг-1 – Бюджет семьи; Бразильский: Причины для учебы; Личные финансы и технологии;

Шаг-2 – Финансовые кризисы: как от них уйти? Зная расходы, советы и как сделать ваш финансовый контроль. Работа с мобильным устройством- App-1: Mobills[8]

Шаг-3 – Семейные бюджеты: изменение шаблона. Секрет успеха: План-шаг за шагом для вашего планирования; Работа с мобильным устройством- App-1: Mobills

Шаг-4 – Знаете ли вы, сколько вы тратите? Изменение настоящего и построение будущего: финансовый кризис – как преодолеть финансовый кризис? Внимание: причины, которые приводят нас к задолженности; Работа с мобильным устройством- App-1: Mobills

Шаг-5 – Является ли тратить слишком много болезней? Как работать с «принуждением тратить?»; Работа с мобильным устройством- App-2: Guia Bolso[9]

Шаг-6 – Знакомство с банками: Сантандер, Брэдеско, Itaú, BB и т.д. Научите своих детей, как собирать деньги. Работа с мобильным устройством- App-2: GuiaBolso

Шаг-7: Технологическая практика: Таблица и свободное программное обеспечение: Realcash.

Данное исследование было экспериментальной и исследовательской работой, основанной на количественном и качественном методе. Выборка состояла из 160 студентов обоих полов, которые подали заявки на участие в исследовании. Для участия в этом проекте необходимым условием должен был быть студент университета.

Кандидаты были опрошены координатором проекта, чтобы диагностировать причину их интереса, степень финансовых знаний, оценить и выбрать, в общей сложности было 150 студентов университета, которые участвовали в исследовании. Остальные 10 кандидатов сдались, потому что проект проходил по воскресеньям.

5. АНАЛИЗ ДАННЫХ

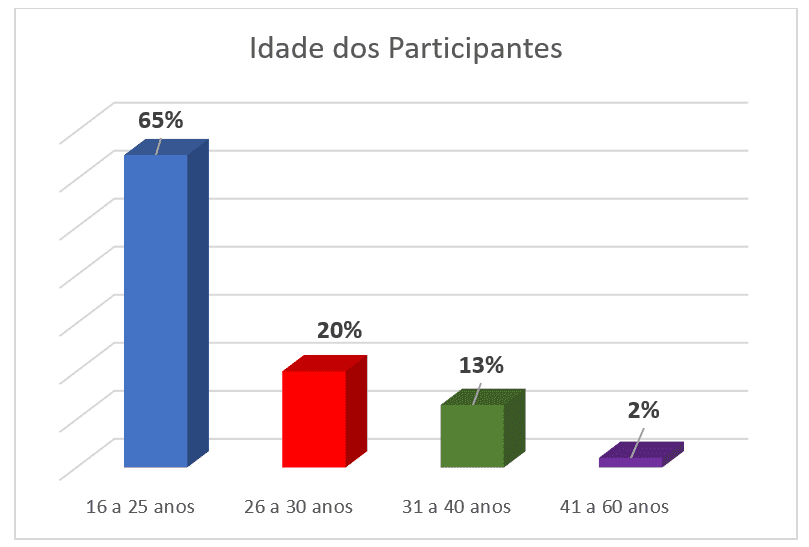

По результатам собеседований с координатором был построен профиль студентов, участвовавших в проекте, граф 2-Возраст участников. Мы восприняли преобладание молодой группы, распределенной следующим образом: 65% в возрастной группе от 16 до 25 лет; 20% от 26 до 30 лет; 13% от 31 до 40 лет и только 2% от 41 до 60 лет.

График 2- Возраст участников

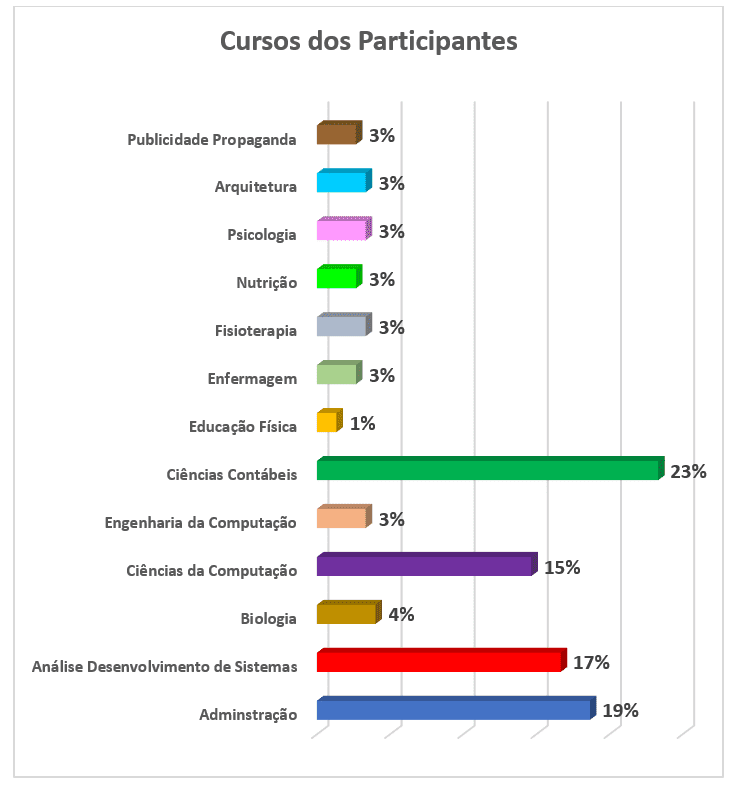

Далее мы будем знать преобладание курсов участников через график 3. Участие студентов в курсах имело такое поведение: 23% от бухгалтерского курса; 19% Администрация; 17% курса системного анализа и развития; 15% компьютерные науки; 4% биологии и 3% для каждого из следующих семи курсов: Реклама и реклама, Архитектура, Психология, Уход, Питание, Физиотерапия, Компьютерная Инженерия; и, наконец, с 1% физического воспитания.

График 3- Курсы участников

[/caption]

За разработку этапов проекта отвечали учитель-координатор, а также координаторы, а также наблюдатели-добровольцы, в общей сложности их было 12, в том случае, если каждый из них стремился сделать все возможное для достижения целей, поставленных в рамках проекта. Эта работа также имела участие пастора кампуса, на моменты отражения 15 минут.

Цель этой работы заключалась в описании учебной практики, основанной на Проекте финансового управления в Projeto Gestão Financeira na Palma da Mão, в рамках которого основное внимание уделялось четырем пунктам финансового образования, 1) дать возможность молодым людям и взрослым/семьям через образовательный процесс получить новые знания и практические инструменты для ответственного самоуправления в финансах их семьи, способствуя тем самым повышению их благосостояния и качества жизни. 2) сенсибилизировать людей/семьи через образовательный процесс для оптимизации их финансовой жизни; 3) испытать новые отношения и поведение в реструктуризации неблагополучных финансовых структур; 4) Повысить производительность и уменьшить проблемы, порожденные финансовой неконтролируемости.

Результаты проекта, относящиеся к восьми месяцам работы и разработке семи этапов программного содержания, были признаны хорошими, хотя период курса участники сочли коротким, несмотря на двадцать воскресных заседаний. Участие студентов в этом исследовании было отмечено важностью представленного содержания, и результат их выступлений показан в графе 3.

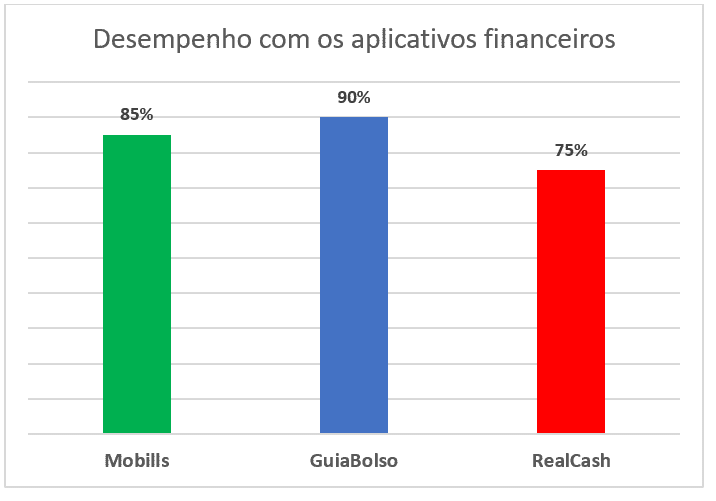

График 4- Производительность с финансовыми приложениями

[/caption]

В Графике 4 мы наблюдали синтезированные данные, относящиеся к деятельности участников в течение восьми месяцев описательного класса с последующей практикой, используя Smartphone с приложениями. Спектакль «в степени простоты» участников с приложениями имел следующие результаты с Mobills 85%; GuiaBolso 90% и RealCash 75%. Из этого результата, приложение GuiaBolso было выделить для пользователей. Наконец, мы можем подтвердить, что большинство студентов завершили семисценатурное обучение удовлетворительно.

6. ЗАКЛЮЧИТЕЛЬНЫЕ СООБРАЖЕНИЯ

Проект служил для участников и всех участников, чтобы иметь теоретически-практический углубление в вопросах о финансовом образовании, то есть «Gestão Financeira na Palma da Mão». После завершения этого проекта можно было сделать вывод, что его реализация прошла удовлетворительно и подчеркивает его важность, поскольку эта тема актуальна и крайне необходима не только студентам вузов, но и обществу в целом.

Даже в кругу студентов, мы понимаем, как они сталкиваются со многими трудностями лучший способ управлять своими финансами, и отражением этого является большое количество должников, так что этот проект, который фокусируется на финансовом образовании становится незаменимым для всех. Таким образом, мы можем обеспечить, чтобы финансовое образование помогает разумно управлять финансовыми ресурсами, а также улучшать условия жизни, обеспечивая мирное будущее, имея больше безопасности в чрезвычайных ситуациях, а также в достижениях мечты. С другой стороны, финансовый дисбаланс затрагивает всю семью, вызывая стресс, семейные разногласия, а в некоторых случаях и трагический конец.

Наконец, этот проект финансового образования в сочетании с технологическими ресурсами со своим собственным применением привел к спросу молодых людей в поисках более высоких знаний, с тем чтобы иметь возможность делать лучший выбор, связанный с деньгами, в трех видах перспективе: долгосрочной, среднесрочной и короткой. Таким образом, важное значение имеет инициатива Бухгалтерского курса при поддержке UNASP/SP в осуществлении этого проекта расширения, и цели были достигнуты. Методология и содержание были признаны положительными результатами и получили большое число участников, поскольку они предоставили большинству из них солидные и достаточные знания для эффективного финансового управления.

ССЫЛКИ

ANDRADE, J.P.; LUCENA, W.G.L. EDUCAÇÃO FINANCEIRA: uma análise de grupos acadêmicos. 2018. Disponível no site: periodicos.pucminas.br/index.php/economiaegestao/article/view/10121. Acesso em 21/06/2019.

ARCURI, N. Me Poupe: Dez passos para nunca mais faltar dinheiro no seu bolso. São Paulo: Editora Sextante, 2018.

BARBOSA, C. P.; SENA, R, R.; CARDOSO, E.A.M.; VIEIRA SÁ, L.Y.B.; COSTA FILHO, J.P. FINANÇAS PESSOAIS: um estudo com alunos do curso de Administração de uma IES Pública. Disponível no site: http://oldror.lbp.world/UploadedData/2953.pdf acesso em 20/06/2019.

CAMPARA, J.P.; VIEIRA, K.M.; COSTA, V.M.F.; FRAGA, L.S. Dilema dos Inadimplentes: antecedentes e consequentes do “nome sujo”. 2015. Disponível no site: https://www.redalyc.org/pdf/4717/471755315006.pdf acesso em 22/06/2019.

CNDL. Confederação Nacional dos Dirigentes Lojistas. Inadimplência do consumidor desacelera e cresce 0,9% no primeiro semestre de 2019, aponta indicador CNDL/SPC Brasil. 2019. Disponível no site: https://site.cndl.org.br/inadimplencia-do-consumidor-desacelera-e-cresce-09-no-primeiro-semestre-de-2019-aponta-indicador-cndlspc-brasil/ Acesso em 10/09/2019.

EXAME-ABRIL. Canal no YouTube ensina a educação financeira para jovens da periferia. 2019. Disponível no site: https://exame.abril.com.br/seu-dinheiro/canal-no-youtube-ensina-educacao-financeira-para-jovens-da-periferia/ Acesso em 04/12/2019.

KIYOCERA, R.; LECHTER, S.L. Pai Rico Pai Pobre: o que os ricos ensinam a seus filhos sobre dinheiro. 24ª ed. Rio de Janeiro: Editora Campus, 2000.

MEDEIROS, F.S.B.; LOPES, T.A.M. FINANÇAS PESSOAIS: um estudo com alunos do curso de Ciências Contábeis de uma IES privada de Santa Maria/RS. 2014. Disponível no site: www.portaldeperiodicos.unisul.br/index.php/EeN/article/view/1966. Acesso em 20/06/2019.

PEIC – Pesquisa de Endividamento e Inandimplência do Consumidor. 2019. Disponível no site: http://www.cnc.org.br/editorias/economia/pesquisas/pesquisa-de-endividamento-e-inadimplencia-do-consumidor-peic-3 Acesso em 05/01/2020.

PRADO, A.B. Educação Financeira: a visão de jovens universitários sobre finanças familiares. 2015. Disponível no site: https://tede2.pucsp.br/bitstream/handle/1135/1/Andre%20Brisola%20Brito%20Prado.pdf acesso em 12/09/2019.

PREVIC, Superintendência Nacional de Previdência Complementar. O que é Educação Financeira. s/d. Disponível no site: http://www.previc.gov.br/regulacao/educacao-previdenciaria/educacao-financeira-e-previdenciaria/o-que-e-educacao-financeira. Acesso em 11/09/2019.

SILVA, C.L.; SILVA, J.G. Educação Financeira e o Comportamento do Consumidor: um estudo de caso com jovens de Ituiutaba/MG. 2019 Disponível no site: https://repositorio.ufu.br/bitstream/123456789/23578/3/EducacaoFinanceiraComportamento.pdf. Acesso em 21/06/2019.

ПРИЛОЖЕНИЕ – СНОСКИ ССЫЛКИ

4. Чтобы узнать, перейдите по видеосвязи https://exame.abril.com.br/seu-dinheiro/canal-no-youtube-ensina-educacao-financeira-para-jovens-da-periferia/

5. José Cesar da Costa – президент Национальной конфедерации владельцев магазинов

6. PEI – Pesquisa Nacional de Endividamento e Inadimplência do Consumidor, рассчитывается ежемесячно по клинк с января 2010 года. Данные собираются во всех столицах штатов и федеральном округе, где проживает около 18 000 потребителей. Из собранной этой информации рассчитываются такие важные показатели, как процент потребителей-должников, процент потребителей с просроченными счетами, процент потребителей, которые не смогут погасить свои долги, время задолженности и уровень обязательств по доходам (PEI, 2019).

7. UNASP/SP расположен в 9 км от Santo Amaro и в 23 км от центра São Paulo, его адрес Эстрада де Itapecerica, No 5859, Jardim IAE в районе Capão Redondo, район Santo Amaro, южный район города São Paulo.

8. Mobills является одним из наиболее полных личных финансовых приложений. Приложение имеет несколько инструментов для обеспечения контроля расходов для пользователя. Mobills идеально подходит для тех, кто хочет заменить электронные таблицы гораздо более интуитивным и простым в использовании инструментом. Приложение имеет много функций и позволяет большую ловкость в записи ваших ежемесячных и ежедневных расходов. С целью легкой передачи во время чтения данных, приложение предлагает интерактивные диаграммы, а также функции синхронизации с вашей кредитной карты, что позволяет легко отслеживать доходы и расходы в течение месяца. Это Freemium, чья платная версия в формате ежемесячной подписки. Подарок для вас, используйте код TOPINVEST20 и получите 20% от подписки Mobills; Бесплатно приложение уже выполняет ежегодные и ежемесячные сравнения расходов, указывающих точно, в какой категории пользователь потратил больше, чем он должен. В дополнение к IOS, Android и Windows Phone Mobills также доступен в Интернете. Информация, которую вы регистрируете на нем, автоматически синхронизируется с облаком, чтобы держать платформу в курсе, если вы хотите увидеть ее на вашем компьютере или ноутбуке. Доступно на сайте: https://www.topinvest.com.br/aplicativos-de-financas-pessoais-os-7-melhores/ доступ на 15/01/2018.

9. GuiaBolso это приложение с хорошим дифференциалом, что является фактом подключения с вашими банковскими счетами. О, не беспокойтесь о безопасности приложения, потому что ваш уровень безопасности очень высок, и ваши учетные записи не будут украдены третьими лицами. Приложение предлагает банковскую безопасность и имеет более 3 миллионов пользователей в Бразилии. Карманное руководство может быть использовано для 3 целей: Автоматический финансовый контроль; Кредиты, выданные под наименьшие проценты; Радар над CPF; Финансовый контроль приложения позволяет пользователю лучше контролировать свои финансы и позволяет лучше планировать свои будущие счета. В приложении есть функция кредита GuiaBolso, в которой вы можете найти, нанять и отслеживать в 100% виртуальным способом лучшие кредитные предложения, доступные финансовыми учреждениями. Там вы найдете персональные кредиты под проценты от 2,8% в месяц (внимание, не брать кредит без предварительного прочтения статьи о видах кредита для физических лиц). Это приложение на 100% бесплатно доступно для iOS и Android. Он занимает второе место в списке лучших личных финансов приложений именно за его дополнительные функции отслеживания CPF и найти наилучшие кредиты. Доступно на сайте: https://www.topinvest.com.br/aplicativos-de-financas-pessoais-os-7-melhores/ доступ на 15/01/2018.

[1] PhD в образовательной программе PUC / SP; Магистр образования USF – Браганса Пта; Учебный план Mestre Educação PUC / SP; Bel Direito UBC – Моги дас Крузес / SP; Технолог компьютерной сети – UNASP / SP кампус SP; Интернет-системный технолог – UNASP / EC – Campus Engenheiro Coelho / SP. Степень по математике – UNASP / SP – кампус SP.

[2] Магистр наук в области бухгалтерского учета – Фонд Школы Коммерции Альвареса Пенстедо – FECAP.

[3]Специалист MBA по управлению рисками и соответствию требованиям – Faculdade Trevisan-São Paulo / SP.

Отправлено: июнь 2020 года.

Утверждено: июль 2020 года.