LOSILLA, Fabrício Aparecido Cano [2]

VALENTE, Carlos Magno de Oliveira [3]

LOSILLA, Fabrício Aparecido Cano; VALENTE, Carlos Magno de Oliveira. Управление запасами Анализ системы для кривой половинной ABC и инвентаризации Циклические: Case Study по промышленности в автомобильной промышленности. Журнал Многопрофильная научный центр знаний. Выпуск 08. Год 02, Vol. 03. С. 05-17, ноябрь 2017. ISSN:2448-0959

резюме

Это исследование имеет целью представить осуществление подсчета цикла и ABC кривого в управлении запасами в промышленности в автомобильном секторе, показывающий эволюцию повседневной деятельности для улучшения управления запасами. Это поисковое исследование, используя исторические документы и универмаги, ответственные рабочие инструкции, с техникой исследования тематическое исследование. Основная трудность связана с изменением сопротивления и культурой компании. В отличие от улучшения передового опыта в деятельности, осуществляемой для контроля и управления запасами привело к улучшению менеджеров связи и операторов, а также взаимодействия между ведомствами. В некотором смысле, можно считать, что средства, действующие на культурных и организационные аспектах деятельности компании. Результаты этого развертывания связаны со стратегическими целями компании, которая в данном случае следовать рост спрос улучшения внутренних процессов, поэтому исследование дало знание о последствиях внедрения инструмента улучшения, включенном в рутинную работу, а также влияние преимуществ, что количество циклов и ABC кривой вносят вклад в компанию, которая применяется, в результате чего превосходства в управлении процессами, организационной культуры и в этом случае, в управлении запасами.

Ключевые слова: Циклический граф, Управление запасами, ABC Curve Улучшение, Управление запасами.

1. ВВЕДЕНИЕ

Интенсивная конкуренция и эффектных технологические достижения, быстро требуются менеджеры в разработке и реализации инструментов и краткосрочных стратегий, брать на себя ответственность за то, чтобы максимизировать прибыль и минимизировать затраты за счет балансирования этих факторов, направленных на рост организации. Поэтому, исходя из этого контекста, организации стремятся улучшить свои методы с целью более эффективного управления, формированием, а также снижением затрат и удовлетворением спроса, планирования, будучи в состоянии уменьшить неопределенность на рынке, экономику и клиенты (VIEIRA и др. и др. 2016).

Управление запасами, Виейра и др. Аль (2016), стремится, посредством планирования, контроля и организации хранимых товаров, повышение своего потенциала потребностей спроса, с тем чтобы скорректировать свои уровни запасов, а также затраты, связанные, с тем, чтобы вложить капитал в необходимых предметах к эффективности деятельности, разработанных компанией.

Для Бофф и Сильвы (2013) компании должны придерживаться контроля подробно инвентаризации, проверка с помощью процедур внутреннего контроля и действовать эффективно, позволяя неровность. По словам Арнольда (1999) существует два типа сканирования для выявления этих нарушений, найденных в компании считается основными, например, количеством циклов инвентаризации, как правило, проводятся ежегодно и рассчитывает цикл инвентаризации, проводимые в контрольных пунктах в день.

Для Drohomeretski и Souza (2012), достоверность кадастровой информации имеет важное значение для правильного выбора деятельности и планирования запасов. Таким образом, организации инвестируют таким образом, что информация становится более точной и надежной, снижая все больше и больше информации, ошибок не только в оборудовании и технологии, но и у людей. Для этой проверки, как правило, компании используют методы контроля физической инвентаризации, практика будет использоваться, зависит от процесса и особенностей каждого сегмента организации, идентифицирующей важные моменты, как тип хранимого материала и его значение.

По словам Сильвы, Мэтью и Сильва (2016) акции эффективно вводить дилемма для средних и крупных организаций, то есть, чтобы избежать потери материала, купить нужное количество, не хватает не проблемы для тех, кто несет ответственность за это управление управления запасами , материал обработка, доставка и распределение.

Так что компания может обратиться к инструментам в управлении запасами, включая процессы, необходимо преодолеть некоторые неблагоприятные ситуации, в пределах каждого сектора. Это второе, Томпсон младший, Стрикленд III и Гэмбл (2008), некоторые трудности, с которыми сталкиваются организациями для применения таких инструментов, как деятельность, присвоенные департаменты, которые не компетентны для разработки или даже глава сектора не помогает функционированию и развитию этих видов деятельности ,

Эта работа имеет прикладную среду в промышленность в автомобильном секторе среднего размера, с критическими точками в пределах контроля инвентаря: время, потраченное управление материалами, которые уже были сохранены и инвентаризация конференцией с одним термином (один) год , создавая задержки в замене материалов и спроса на услуги. Для того, чтобы закончить эти критики готовы были реализованы инструменты упоминались, то есть ежедневные циклические инвентаризации и ABC кривого, что приводит к усилению контроля хранимых материалов и надежности систем и физической инвентаризации.

Столкнувшись с вышеизложенным, вопрос на который необходимо ответить в этом исследовании: какие изменения, возникающие в связи с осуществлением ABC кривой и периодических инвентаризаций для управления запасами в промышленности в автомобильном секторе?

Campos (2008), указывает на то, что крайне важно периодически проводить подсчет запасов с целью выявления причин возможных ошибок. Происхождение расхождений, отмеченных в инвентаре основано, ошибка во время обработки материала, потерь, утрат, повреждения и краж, создавая несоответствие информации с системой компании, являющимся необходимым для выравнивания информации в подсчетах цикла для обеспечения точности при инвентарь.

Целью данного исследования является применение в промышленности в автомобильном секторе в Сан-Паулу, совместно, использование этой циклической и кривой АВС, для классификации товарно-материальных ценностей, как потребление, зная ваши расходы и продаж общий, а затем предложить инвестиции на основе прогноза этих требований и классификации элементов а, в и С.

Таким образом, в целях повышения знаний стратегического и оперативного управления, исследование ставит своей целью разоблачить исследование реализации кривой ABC и периодических инвентаризаций в управлении запасами в промышленности в автомобильном секторе, с тем чтобы представить эволюцию деятельности, разработанных для совершенствование и контроль управления запасами. Это поисковое исследование, с использованием исторических документальных руководств и инструкций по эксплуатации, основные технические исследования по изучению дела.

2. ОБЗОР ЛИТЕРАТУРЫ

В этом разделе будут представлены теоретические основы с целью обеспечить основу для настоящего исследования, таким образом, будет разделена на следующие: управление запасами, виды товарно-материальных запасов и ABC кривой.

2.1 Управление запасами

Управление акций, в соответствии с Виейра и др. аль (2016), требует действий по организации связана с количеством, времени и затрат. управление запасами Кратко это деятельность, которая требует планирования и контроля ресурсов путем накопления обычных сетей, операции и процессы. Запасы должны периодически обновляться, с тем чтобы избежать проблем обусловлены роста объема продаж и изменений свободного времени, эффективное управление запасами необходимо разработать соответствующие уровни для того, чтобы поддерживать баланс между запасами и потреблением.

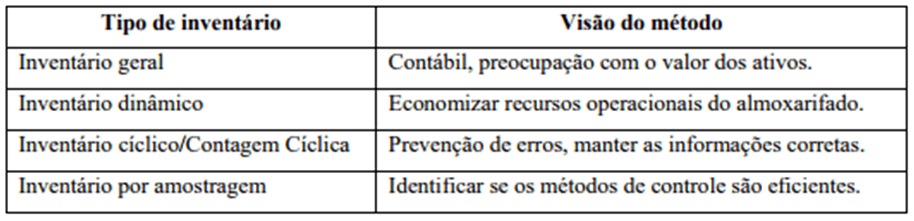

2.2 Виды инвентаризации

Для Campos (2008) инвентаризации определяются как периодический подсчет существующих материалов по сравнению с акциями, зарегистрированной компанией для того, чтобы доказать свое существование и достоверность информации, содержащейся в ее внутреннем контроле.

Количество циклов, согласно Drohomeretski и Souza (2010), это процедура, которая направлена на подсчет всех товарно-материальных ценностей на заранее определенные сроки и пункты уже установлены, с помощью инструмента, например, ABC классификации в качестве параметра вашего реализация. Этот вид графа считается до сих пор сосчитать предметы, которые будут предварительно установленные сроки для них, может быть ежемесячно, еженедельно или ежедневно. Целью подсчета является мотивировать сотрудников, чтобы уменьшить ошибки в инвентаризационных записей и идентифицирует их, чтобы исправить их как можно скорее.

Для Drohomeretski и Souza (2012) существуют различные способы получения товарно-материальных запасов, каждый из которых подходит для их цели и потребности, поэтому первый шаг должен знать и определить лучший метод, который будет применяться. Как уже детальная физическая инвентаризация является процессом подсчета товарно-материальных ценностей, может произойти один раз в год, или несколько раз, в зависимости от политики управления приняты некоторые параметры отображения для каждого типа инвентаризаций являются:

Отсчет цикл, тематическое исследование проводится акцент делается на постоянной основе, как правило, определяется срок, как правило, используются в качестве стандарта деталей к их выбору популярности или настройки кривой инструмента ABC, для разделения элементов.

2.3 Кривая АВС

Запас эффективного управления представляет собой дилемму испытываемых крупных и средних предприятий. Для Сильвы, Мэтью и Сильвы (2016), чтобы избежать потерь материала, купить нужное количество для обеспечения некоторых, это считается проблемой, так как они несут ответственность за управление запасами, обработки материалов, транспортировку и распределение. И поэтому мы можем иметь эффективный контроль, это использование административных инструментов, таких как ABC кривой, этот инструмент классифицирует более высокие затраты и обработки материалов, указанные буквой А средняя стоимость и средней обработки и, наконец, низкая стоимость и низкий привод.

Кривой АВС представляет собой метод классификации информации, в которой разделяющей наиболее важные элементы, которые обычно в меньшем количестве, по Godeiro и др. аль (2016) классификации или кривой Парето АВС считается метод дифференциации запасов в соответствии с их большей или меньшей степени по отношению к определению фактора, образующего отдельные элементы на классы в зависимости от их важности.

Godeiro (2016) также утверждает, что метод АВС детали с высоким приоритетом акции класса А, следовательно, заслуживают больше внимания от менеджера материала. По оценкам, около 20% от различных деталей штока, соответствующий 80% от того же значения. Элементы класса B считается экономически ценными и получением медиального ухода. Подсчитано, что для классификации B, 30% от различных предметов на складе соответствует 15% акций. Класс C элементы, тем не менее важны, потому что его отсутствие может подорвать непрерывность процессов, однако, критерий квалификационного является то, что его экономическим воздействие не драматично, в результате чего меньше управленческих усилий. По оценкам, 50% на складе составляет 5% от стоимости в наличии.

Для Drohomeretski и Souza (2012) после установления критериев классификации, которые будут использоваться, необходимо установить количество элементов для подсчета и то, что их частота будет проведен подсчет, поэтому необходимо составить план сосчитать. Чтобы понять, как это кол-вверх Рисунок 2 является примером:

Кривой АВС, так как приводит пример выше, является инструментом, который действует на управление запасами и очень часто в пределах цикла отсчетов, поэтому для Vieira. Аль (2016) ABC кривая позволяет менеджеру инвентаря контролировать их уровень согласия с потреблением предметов, что делает возможным принятие решений, связанных с такими вопросами, как: как, что и когда покупать. Создание свободных инвестиций вероятных рисков, что является намерением компании сократить расходы и увеличить прибыль.

3. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

Характер этой работы можно охарактеризовать как социологическое исследование применяется с целью получения знаний в практическом применении темы, которая была предложена.

Исследование характеризуется использование качественных и интерпретационных методов исследования с целью сбора информации о реальности изучаемой компании.

Таким образом, данное исследование классифицируется как качественные, используя библиографические средства для консолидации информации и знаний, необходимых при помощи книг и статей, даже если они эксплуатировались, они все еще могут принести новое видение и знание темы исследования. Другой метод также используется тематическое исследование, которое является анализ фактических условий, с тем чтобы привести проблемы повседневной реальности, связанные с теорией и возможных решений по темам, охватываемым.

Таким образом, мы ищем предложение решения с помощью теории обсуждается здесь и практику исследуемой компании, что делает сбор информации в области исследования о наличии той или иной отрасли в автомобильном секторе, анализируя управление этой акции, и что способ повлиять на оборачиваемость запасов и его оптимизации с целью повышения ее эффективности.

Был использовано в данном исследовании, посредством сбора данных, методы наблюдения и сбора данных с сотрудниками, участвующими в процессе, и их лидер, мы провели анализ по теме, разработанной в данном исследовании с помощью качественного подхода к информации отношение к изучению. Программа не проходила в течение месяца реализации метода ABC, от анализа проекта до полного внедрения новой системы подсчета голосов. исследование было сделано, чтобы получить информацию, чтобы понять и изучить основные проблемы, которые возникают в течение нескольких движений запасов.

таблица используется для контроля и наблюдения собранных данных, а также физической инвентаризации, чтобы выяснить, какой уровень точности частей на складе.

Для сбора данных были использованы следующие критерии:

- Мониторинг повседневной деятельности;

- оценка отчетов инвентаризации;

- подтвержденные наблюдения в процессах.

Данные анализа используются полученные из документов компании, записи, файлов и баз данных, при условии, что автор данного исследования является активным членом и участником изменений, сделанных в системе управления запасами, является одним из тех, кто несет ответственность за результаты, полученных в результате применения этих методологии.

Был разработан также ABC кривая для изучения предметов, которые заслуживают большего внимания в их контроле. Затем они были проанализированы перебои / ошибки от кривой ABC области, с тем чтобы установить его воздействие.

Сбор данных был получен, таким образом, анализ содержания и был проведен в ходе поисковых и документальных исследований. Для сбора данных были использованы материалы, к которым компания использует изученные, которые являются показателями, полученных с помощью сбора информации о физическом и системном подсчете запаса.

Анализ данных также при условии, сравнения между скоростями точности запаса от периода до осуществления подсчета цикла, к полученному индексу после подсчета подсчитывает имплантацию цикла.

Сбор данных Инструмент

- непосредственное наблюдение

- запись кол-во пунктов

Анализ данных инструмента

- Изменение проверки показателей точности

- Проверка действий, предпринимаемых в условиях разногласий

Столкнувшись с выше, раствором, в котором был краткосрочные результаты и генерируется организации физического и системного запас, был применением циклических товарно-материальных запасов, сопровождающихся ABC кривым.

4. АНАЛИЗ ДАННЫХ И РЕЗУЛЬТАТЫ

В этом разделе описание будет представлено социологическое исследование, основанное на описании компании и ее особенности в их управлении запасами, формы управления, управления запасами, а также выполнение используется до количества имплантация цикла материалов.

Компания, в которой она предназначалась исследование насчитывает около 210 сотрудников, считается одним из основных в промышленном сегменте автозапчастей расположены в Сан-Паулу, выступающей в большей части Бразилии в металлургическом секторе в производстве сцеплений. Она имеет преимущественно иерархические черты и поддержание большого перечня продуктов, чтобы удовлетворить спрос, который имеет тенденцию расти. Для конфиденциальности причинам адресуемые данные будут пропорциональны фактическим данным и название компании не будет раскрыта

Таким образом, мы стремились оценить условие управления для удовлетворения этого растущего объема. Пришли к выводу, что управление и контроль за работой внутренних запасов и процедур потока инвентаризации были возникают проблемы, даже если рассматривать «обычный», но и вредна, вызывая задержку в замене некоторых элементов и последующие задержки производства, чтобы сделать это, мы могли бы проанализировать, что годовые запасы не вели себя оборачиваемость запасов текущего оборота материалов.

Материалы планирования и задержки и остановки завода и людских ресурсов для проведения ежегодных инвентаризаций затруднили корректирующие действия для материалов, которые были не в ладах с системой, что приводит к задержкам в производстве и в решении пункты не согласны. И держать физический и системный запас в пределах стандарта, необходимый для проверки часто.

Для акций компании встретятся с материалами всех процессов, которые существуют от замены машины материалов (винтов, инструментов) для материалов для производства (муфт и их компонентов). Эти материалы предназначены для всех процессов производственной среды, происходят мы можем назвать ожидание вызова, без возникновения запросов или запросов, сделанных заранее. Этот факт становится более сложным управлением запасами, так как любой недостаток материалов и производства автоматически останавливается доставка конечного продукта.

Управление запасов осуществляются через компьютерную систему, в которой контролирует всю компанию, составление их информации для общего планирования и контроля управления. Эта система объединяет, так что все части организации.

Компания работает с интенсивным потоком спроса услуг и производства, чтобы поставлять его. Материалы хранятся на поддоны и открытых шкафах, где помечено оборудование и надлежащим образом идентифицированные для более эффективного управления. Как показано на рисунке 3.

Используемый метод подсчет показал материалы неэффективно. Общая инвентаризация проводится каждый год, и эти счетчики обычно проводятся в декабре и служили в качестве подготовки для будущих проверок.

подсчет проверить физический баланс был проведен, где полученные данные были сопоставлены с системным балансовым отчетом и после сравнения корректировок информации были сделано в системе компании, в которой изучаются.

Так как процент от разницы информации: Системного х Физического, ситуация влияет на уровень сервиса и расходы компании, будучи необходимо составить план реализации цикла подсчета материалов сопровождаются кривым ABC для материала классификации.

После принятия метода инвентаризации среди тех, кто участвует, существует сопротивление по отношению к датам для подсчета, учитывая то, что было определено по количеству материалов, что двигалось в день, который рассчитывает выполняться ежедневно, имея сливаться с обычными функциями , Таким образом, были определены следующие критерии для выполнения отсчетов цикла:

а) Графы будут проводиться каждый день, в соответствии с ежедневным графиком, и с примирением рутинных функций сектора;

б) все элементы должны были начать отсчет, а затем классифицированы по кривой ABC;

Критерии, принятые для проведения оценки были адаптированы для удовлетворения особенностей компании, и это лучший способ для проведения оценки, и применяются ко всем элементам кадастра.

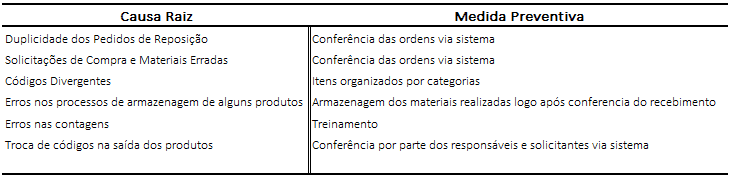

При осуществлении подсчета цикла в 2014 году, можно было определить причины генерировали инвентаре различия, некоторые основные причины:

- Duplicity заказов пополнения;

- Для запросов и неправильных материалов;

- различные коды;

- Ошибки в некоторых случаях хранения продукта;

- Ошибки в отсчетах, система содержит значение и физический друг;

- Обменные коды в производстве продукции.

- 100% время заседаний входного материала

После выявления основных причин применять корректирующие меры и мероприятия по стандартизации, так что ошибки были сокращены.

На рисунке 4 показаны процедуры, которые были приняты для определенных причин расхождений склада.

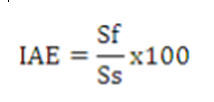

Точность Drohomeretski второй и Souza (2012) могут быть определена как отношение между остатками, определенных системой, принятой компанией, и фактическим физическим балансом хранящихся продуктов, где системы могут быть предоставлены в качестве передовых ERP или контроля микросхем.

Уравнение для измерения точности данных:

где:

IAE: Inventory Index Точность;

Sf: Балансы проверяются путем подсчета (физический);

Ss: Балансы уточнена система управления компании.

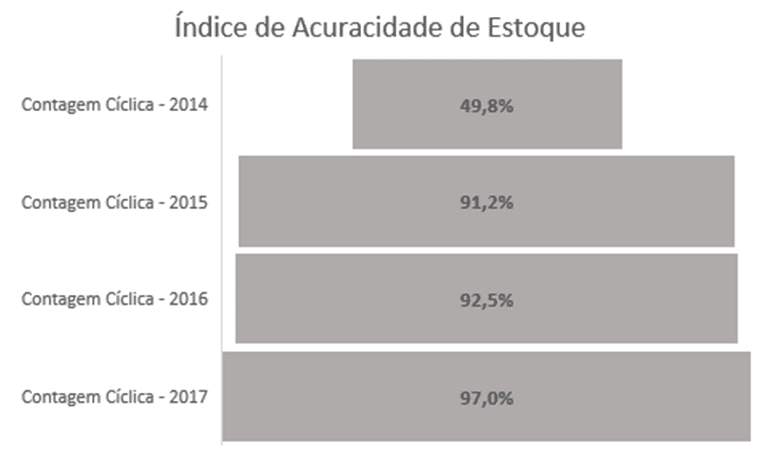

Методом ранее выполненный ежегодный подсчет инвентаризации материала является неэффективным для показа рыночного спроса, поскольку данные, представленные указывал низкую точность ввиду инвентаризации с 2014 представлены содержимым, показанное на рисунке 5.

Четкое и прогрессивное улучшение этого показателя связано с осуществлением циклического инвентаризации, а также принят другими элементами управления, такими как:

- 100% от входов и выходов материалов контроля

- Мониторинг получения различий

- более низкие запасы

Таким образом, можно проанализировать применение циклической инвентаризации сгенерированных изменений в системе управления запасами, но метод стал только необходим, чтобы поднять эти значения по направлениям поддержки и приверженности команды, ответственной за управление материальных потоков.

Рисунок 5 представляет собой изображение, чтобы измерить, насколько этот инструмент применяется наряду с другими инструментами управления запасами были эффективными на протяжении их применения, финансовое содействие в дополнение к улучшению культуры компании, которая применяется.

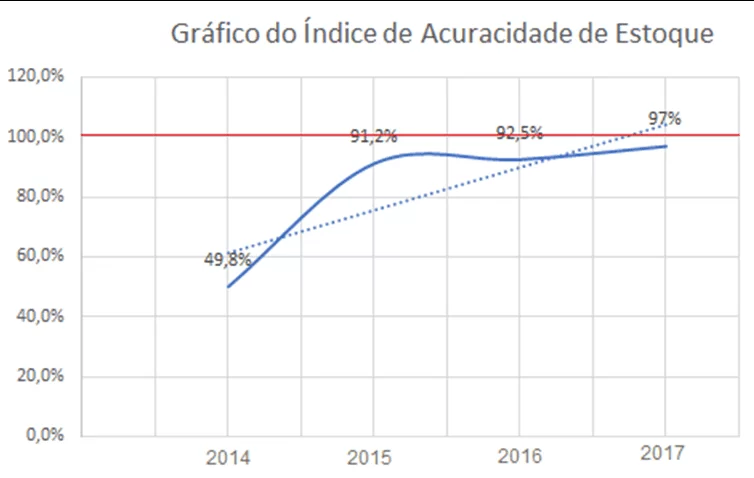

Учитывая представление можно определить, что дальнейший прогресс инструмента, зная, что цель состоит в том, чтобы всегда стремиться единодушие информации, то есть 100% точность. Таким образом Рисунок 6 иллюстрирует выращивание и цель компании, которая прикладывает достигаемой:

График, показанный на фиг.6, изображены:

- на красной линии: цель должна быть достигнута за точность инвентаризации;

- на синей линии: эволюция точности в годы после внедрения инструментов;

- по пунктирной линии: растущая где эволюция применяемых инструментов, и как близко это конечная цель.

Вы можете видеть, что после выполнения подсчетов цикла и применения ABC кривого процента точности увеличивается, что означает, что системные и физические значения более тесные, что приводит к лучшему результатам, как для производства и изготовления автомобильных деталей и сервис спрос.

В исследуемой компании, предметы классифицированы подсчитываются четыре раза в год; B предметы учитываются два раза в год и C элементы подсчитываются один раз в год, чтобы лучше видеть Рисунок 7 изображает результаты:

Это улучшение, ряд преимуществ для отрасли и компании, потому что с этим достижением таких проблем, как отсутствие материалов и запросов несоблюдения были снижены, а также организация приема и конференции в получении и хранении контроля этих материалов, после этой точки, интерес компании является сохранение или увеличить процент больше, чем 97% в 2018 году точности года на, и тем самым снизить затраты на расходящиеся балансы и выгоды от этих изменений, как изменение в культуре компания.

ВЫВОДЫ

Результаты данного исследования позволяет оценить влияние развития подсчета цикла для управления запасами на производителя, основной в производстве сегмента автозапчастей, до внедрения инструментов для управления запасами. Согласно последней секции можно определить возможность развертывания инструментов, таких как подсчет цикла и ABC кривой, связанной с жизненным циклом материалов этой компании.

Цикл подсчета материалов с применением кривой ABC должен быть непосредственно связан со стратегическими целями компании, в данном случае, это следить за ростом спроса на улучшении внутренних процессов, так что совершенство конечного продукта начать планирование и административный процесс , последовательно осуществляется и на основе формы, добавляет ценность для компании и, следовательно, первоначальные цели.

Результаты, достигнутые при осуществлении подсчета цикла, в основном, процесс идентификации инвентаризации расхождения причин внутри организации, выделяя преимущество подсчета реализующего цикла, демонстрируя важность осуществления превентивных мер по устранению причин ошибок , Что может быть проверено в рассмотренном случае назначением улучшения в процентах точности, результат достигается с помощью мер, принятых таким образом, чтобы ошибки не acorressem снова.

Увеличение процентной точности оказалось удовлетворительным по данным, представленным в инвентаре сентября 2017 года. Т.е., переехал из степени точности 49,5% до 97%, показывая, что число циклов является важным методом для улучшения точности инвентаризации, так как эта мера может увеличить надежность остатков запасов по через определенные подсчеты частоты в этом случае ежедневно, делая процессы, вовлеченные стать экспертами в борьбе с причинами инвентаризационных расхождений.

Это исследование при условии знания о проблемах и преимуществах, что качественные инструменты в товарно-материальных запасах могут внести свой вклад в компанию, которая включает в себя принося передовым опыт в области управления и культурах, и в этом случае, в системе управления запасами. Результаты могут быть источником вдохновения для улучшения и постоянно развивается в компаниях. Дальнейшие этапы процесса и изучить различные решения для улучшения и сделать более эффективными и эффективных процессов, обеспечивает экономию времени организации, внутренняя организация и расширение взаимодействия между секторами, их менеджерами и советом, делая все это работать вместе всегда сосредотачиваясь на одной и той же цели.

СПИСОК ЛИТЕРАТУРЫ

Арнольд, Р. Дж Тони. Управление материальных потоков. Сан-Паулу: Атлас, 1999

Cremonezi, Г. О. Г. Основы администрирования. 1-е издание, Campo Grande: Life Publishing, 2015.

DROHOMERETSKI, Е; СУЗА, J. A. Управление запасами: Вклад графа Циклические материалов в Институте стоматологии. Промышленный журнал менеджмента. V.08, n.02: р, 98-113. Парана, 2012.

Godeiro, Д. П. О. Пирес, Л. Д. Damascena, A. F. РОЖДЕНИЕ, Р. С. С. ТРЭС, Управление Г. С. Inventory: Дело дистрибьютора лекарственных средств. Национальное совещание XXXVI производственного машиностроения. Парайба, 2016.

ЛИМА, С. Л. С. Rezende, С. А. Т. JUNIOR TORRES, М. Н. Промышленной Перестройки: Исследование Cate в Faction одежде Fitness. Национальное совещание XXXVI производственного машиностроения. Парайба, 2016.

Сантана, А. Ф. л. ALVES, С. Ф. BPMG – концептуальная модель для BPM управления – использование в общественной организации. Журнал информационных систем. Рио-де-Жанейро, т. 9 № 1. Страницы 139-167, 2016. Доступно по адресу: <http://seer.unirio.br/index.php/isys/article/view/5318/5042> Access 21 авг. 2017.

SILVA, L .; BOFF, C.D.S. Внутренние запасы Органы управления в металлургической промышленности Кашиас-ду-Сул. Летопись VII Научный семинар Accounting FSG. Т.4, N.2. Рио-Гранде-ду-Сул, в 2013 году.

Сильвия, Г. С. К. В; Мэтью, Е. S; SILVA, С. Л. Г. Inventory Системный анализ кривой Анализ Половина ABC и инвентаризации Оборот: Социологическое исследование в организации общественной больницы. Национальное совещание XXXVI производственного машиностроения. Анаис. Парайба, 2016.

ТОМПСОН ЮНИОР, А. III STRICKLAND, J. GAMBLE, J. E. Стратегическое управление. 15-е издание. Порту-Алегри: AMGH Editora Ltda, 2008 ..

Виейра, Г. С. М. С. Пирес, А. В. S. ЛИМА, А. С. Араужо, А. Е. Н. Ferreira Filho, Х. Р. Совместные реализации Инструменты управления запасами: ABC Curve и прогноз продаж в Enterprise Reseller из Мараба города Мотоцикл частей. XXIII производства Engineering Symposium – SIMPEP. Сан-Паулу, 2016.

[1] Работа курса, Университет Араракуара 2017 года.

[2] Университет Араракуара (UNIARA)

[3] Кандидат технических наук по мехатронике