ОРИГИНАЛЬНАЯ СТАТЬЯ

FELIPPE, Gibran [1], ZOTES, Luís Pérez [2]

FELIPPE, Gibran. ZOTES, Luís Pérez. Будущее национального финансового рынка: момент инноваций FinTechs в преобразовании в национальную банковскую среду. Revista Científica Multidisciplinar Núcleo do Conhecimento. 05-й год, Эд. 10, Вол. 07, стр. 31-62. Октябрь 2020 года. ISSN: 2448-0959, Ссылка доступа: https://www.nucleodoconhecimento.com.br/бухгалтерский-учет/финансового-рынка, DOI: 10.32749/nucleodoconhecimento.com.br/ru/64746

РЕЗЮМЕ

Бразильская банковская система находится в стадии зрелости, способствующей получению нового участника, который, следуя глобальной тенденции, являются FinTechs[3]. Таким образом, эти компании, которые используют технологии для предоставления финансовых услуг, начинают оказывать влияние на национальный финансовый рынок, принося с собой потенциал, чтобы поколебать результаты крупных финансовых корпораций страны. Эта статья содержит широкий обзор концентрации национального банковского рынка по сравнению с мировыми стандартами, а также измерения возможностей для новых участников с помощью технологий, созданных стартапами[4], в необратимом процессе с точки зрения инноваций. Используемая здесь методология была основана на широком обзоре литературы, в результате которого были установлены и последствия основных последствий этого нового финансового порядка, размер которого уже не столь актуален, учитывая внедрение новых методов для постоянно обновляемого спектра клиентов. Новые участники финансового рынка должны быть по-настоящему ориентированными на клиента, гибкими и способны адаптироваться к быстро меняющимся условиям, квалифицированными в работе с компаниями в сложной экосистеме партнерских отношений и рынков. Они должны стремиться к совершенству в анализе данных, динамическом ценообразовании и строительстве технологий, которые позволяют развивать и реализовывать новые функциональные возможности. Новые потребности, практические, без символов статуса банка.

Ключевые слова: Инновации, FinTechs, стартапы, банковский рынок, информационные технологии.

1. ВВЕДЕНИЕ

Термин FinTech может быть широко определен как технологически включенные финансовые инновации, которые могут привести к новым бизнес-моделям, приложениям, процессам или продуктам, которые будут иметь связанное с этим материальное воздействие на финансовые рынки, финансовые учреждения и финансовые услуги (CARNEY, 2017). Инновации FinTech появляются во многих аспектах финансирования – розничные и оптовые платежи, инфраструктура финансового рынка, управление инвестициями, страхование, предоставление кредитов и увеличение капитала. В ближайшем будущем такие приложения могут быть использованы, в том числе в операциях на рынке капитала (MOULES, 2014).

Эта статья посвящена эволюции FinTechs относительно потенциала проникновения, использования и его последствий для национального финансового рынка. При этом он дополняет ряд других исследований, недавно опубликованных или подготовленных официальными органами по другим аспектам FinTechs, ввиду многочисленных дискуссий по этому вопросу и необходимости регулирования со стороны BACEN в чрезвычайно концентрированных финансовых условиях. В Бразилии рынок кредитов и платежей до сих пор является движущей силой, что вызывает значительный интерес среди финансовых директивных органов и населения в целом.

По-прежнему в кредитном аспекте, некоторые аналитики предположили, что инновации, созданные FinTechs может трансформировать рынки кредитования за счет сокращения расходов, улучшения обслуживания клиентов и улучшения оценки кредитного риска. Этот аспект является не только декламацией, с началом, серединой и концом, но и просто движением, которое после его начала станет динамичным и постоянным, окончательно изменив традиционные банковские отношения. Альтернативная точка зрения гласит, что будущий рост кредитования FinTechs может быть ограничен бизнес-моделями, уязвимыми к меняющимся финансовым условиям (MILNE, 2016). Этот факт актуален, так как стране пока не удалось создать эффективные устройства против кредитных рисков.

Мотивирующим вопросом для контекста, присутствуют в данном исследовании: “Почему Бразилия отличается от других рынков?”. Хотя финансовые потрясения во многих странах оказались общей тенденцией, считается, что бразильская финансовая система является особенно сложной. Банковский рынок ориентирован на глобальные стандарты, а проникновение, по большинству показателей, ниже развитых стран, особенно в странах с более низким уровнем дохода. Цены на финансовые услуги и кредитные[5] спреды также являются одними из самых высоких в мире.

В этой своеобразной структуре рынка, компании, которые хотят позиционирования страдают большее влияние в Бразилии, чем на других развитых рынках, что приводит к ряду вопросов, кивнул понимание того, почему FinTechs становятся актуальными только сейчас. Ответ заключается в расширении технологической базы во всем мире, изменении профиля потребительского рынка, в дополнение к необходимости обслуживания в масштабе.

Сходятся несколько тенденций, что, скорее всего, повысит актуальность FinTechs. Еще одним моментом, наблюдаемым, являются недавние слияния, которые еще больше сосредоточили финансовую систему, увеличив потребность в новых участниках. Смартфоны и доступ в Интернет, ключевые механизмы доставки информационных технологий, также быстро растут по мере того, как генерация передовых технологий в Бразилии достигает зрелости. Поэтому FinTechs представляют себя в качестве решений для удовлетворения спроса, с учетом этого сценария.

Согласно недавнему исследованию, проведенному группой Equity Research[6] инвестиционного банка Goldman Sachs, потенциальный доход в размере R$ 75 млрд руб. за 10 лет был представлен более чем двумстам FinTechs, которые в настоящее время работают в Бразилии. Кроме того, в наблюдении за докладом Goldman Sachs, можно увидеть низкий уровень глобального подключения к Интернету в южной Америке, перед азиатским континентом, 10,4% против 49,7% от общего числа глобальных пользователей.

Поэтому существует явная потребность в ответных мерах со стороны крупных бразильских банков, разработке или даже копировании деструктивных продуктов, нуждающихся в крупных инвестициях и сетевой подготовке в области ИТ для повышения операционной эффективности.

Бизнес-среда претерпела постоянные изменения в связи с глобализацией и жесткой конкуренцией за место на рынке. Устойчивость и конкурентоспособность данной компании (государственной или частной) также зависит от качества ее продукции или услуг и ее потенциала для удовлетворения спроса. В этой среде, статья изучает национальный отставание, его потребность в сильной дозировке, перефразируя медицину, стрептомицин, чтобы быстро выйти из летаргии крупных учреждений и увеличить потенциал для инноваций и диверсификации предлагаемых услуг, в противном случае промежуток с точки зрения эффективности будет наказывать тех, кто не видел новые возможности, открытые на других рынках.

2. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ

2.1 КОНЪЮНКТУРА ДЛЯ СОЗДАНИЯ FINTECHS В БРАЗИЛИИ

Fintechs, по словам Buchak (2017), это компании, которые используют технологии для предоставления финансовых услуг. Появление бразильских FinTechs не последовало с той же скоростью наблюдается в других странах мира, по сути, все еще начинают появляться в Бразилии. Они стимулируются все более благоприятными условиями, которые должны сделать их все более актуальными для инвесторов с акцентом на финансовый сектор. Можно предвидеть переход, потому что он будет отличаться от тех, на более развитых рынках, и через эту отправную точку, сам рынок будет корректировать и реагировать на это движение.

Еще одно широко распространенное определение термина FinTechs установлено Carney (2017) как технологически включенная финансовая инновация, которая может привести к новым бизнес-моделям, приложениям, процессам или продуктам, которые будут иметь связанное с этим материальное воздействие на финансовые рынки, финансовые учреждения и финансовые услуги. Инновации FinTech появляются во многих аспектах финансов, в том числе:

- Розничные и оптовые платежи;

- Инфраструктура финансового рынка;

- Управление инвестициями;

- Страхование;

- Предоставление кредита;

- Увеличение капитала.

Эта статья посвящена обеспечению и жилью FinTechs, не принимая во внимание, проекты все еще продолжаются. При этом он дополняет ряд других исследований, недавно опубликованных или подготовленных официальными органами по другим аспектам FinTechs. Технология, участвуют в разработке FinTechs вызвало значительный интерес на финансовых рынках, политиков и общественности. Некоторые аналитики предположили, что нововведения могут трансформировать финансовые рынки за счет сокращения издержек, улучшения обслуживания клиентов и повышения кредитного риска и начисления платежей.

Альтернативная точка зрения (DE ROURE, 2016) гласит, что будущий рост кредитования FinTechs может быть ограничен бизнес-моделями, уязвимыми к изменению финансовых условий из-за соображений защиты потребителей и инвесторов. Эта статья разграничив видение и понимание функционирования кредитных рынков FinTechs в Бразилии, включая размер, масштабы и рост этой деятельности. Он также оценивает потенциальные микрофинансовые выгоды и риски этой деятельности и рассматривает возможные последствия для финансовой стабильности в случае, если широкое использование этой технологии будет до такой степени, что будет представлять значительную часть всех операций на национальном финансовом рынке.

Для целей данного исследования термин FinTech охватывает всю финансовую деятельность, облегченный электронными платформами, с помощью которых пользователи напрямую состоят в браке с кредиторами.

Если основываться на кредитной деятельности, то в основе таких сообществ лежат краудфандеры[7], «одноранговые кредиторы[8] (P2P)» или «рыночные кредиторы». Эти электронные платформы могут облегчить ряд финансовых транзакций, обеспеченные и необеспеченные займы, финансирование без долгов, такое как финансирование счетов, средства платежа и т. Д. Кроме того, некоторые электронные платформы выходят за рамки бизнес-модели P2P-корреспонденции, используя собственный баланс для финансовой деятельности.

В Бразилии, как и в других странах мира, появление FinTechs не просто измерить с точки зрения влияния на обычную динамику финансового рынка. Пять крупнейших банков Бразилии (за исключением банков развития) занимают 84% от общего объема кредитов в системе.

Влияние сбоя на любой рынок во многом зависит от формы этого рынка. В Бразилии мы видим, что условия для того, чтобы технологические нарушения оказывают большее воздействие, чем на некоторых развитых рынках. Таким образом, некоторые заметные оценки объективно выявить следующие предположения в национальной среде:

- Индекс концентрации рынка Herfindahl Hirschman[9] для Бразилии находится в верхней половине диапазона по сравнению с рынками в других странах. Эта концентрация особенно очевидна в отделениях банков, где в пятерке крупнейших банков 90% отделений. В условиях, когда традиционное распределение финансовых услуг прерывается новыми технологиями, сбивает барьеры для входа;

- Ограниченное проникновение, особенно при низких доходах. Проникновение банковских услуг в Бразилии является низким по сравнению с глобальными стандартами, хотя и относительно близко к коллегам в том же регионе и на том же уровне развития. Определены барьеры на пути проникновения в результате культуры, регулирования и структуры рынка, которые могут быть преодолены за счет проникновения технологии, а также старения и эволюции использования населением новых банковских инструментов;

- Дорогие цены на кредиты, а также другие финансовые услуги. Процентные ставки по кредитам в Бразилии являются одними из самых высоких в мире, так же, как тарифы на услуги также являются дорогостоящими по сравнению с теми, которые взимаются банками за аналогичные услуги в других странах с теми же превратностями. Большая часть этой проблемы заключается в ограничении информации, что повышает риск и снижает стимулы для новых соревнований. Таким образом, новые технологии способствуют расширению ценовой розетки, доступной для клиентов банков и потенциальных участников, что в конечном итоге ведет к снижению цен.

Влияние разрыва на любом рынке во многом зависит от конъюнктурной структуры сил, действующих в этой конкурентной среде. В Бразилии наблюдаются условия, в которых технологические нарушения оказывают большее воздействие, чем на некоторых развитых рынках. Таким образом, некоторые заметные оценки объективно выявить следующие предположения в национальной среде:

Рисунок 1 – Карта FinTechs-революции в Бразилии.

- Увеличение проникновения смартфонов и интернета: число интернет-пользователей в Бразилии выросло на 11% в год с 2003 года (по сравнению с общим средним показателем в 9%). В то же время, в 2015 году 86% взрослых бразильцев имели мобильный телефон, по сравнению с 73% в 2010 году, при этом 48% всех мобильных телефонов считаются смартфонами, по сравнению с 19% в 2013 году. Поскольку многие из платформ финансовых технологий используют смартфоны в качестве способа доставки своих услуг, продолжающееся расширение проникновения является тупым;

- Расширение демографического бонуса: Средний возраст населения в Бразилии увеличивается, поскольку демографический бонус 90-х годов продолжает стареть. По мере того, как это поколение вступает в наиболее продуктивные и приносящие наличные годы, оно также должно становиться более частыми пользователями финансовых услуг. В то же время это поколение более образованное и более технологически склонно, чем предыдущие поколения, что способствует принятию решений Fintechs на основе Интернета и мобильных устройств;

- Восстановление экономики: Бразильская экономика в реальном выражении за последние три года, но в настоящее время выходит из рецессии. Хотя инвестиции и интерес к новым технологиям были прекращены во время экономического спада, эти темы, как ожидается, будут играть более заметную роль по мере восстановления экономики. Увеличение богатства должно привести к большему спросу на решения для управления, промежуточных и развертывания богатства.

2.2 ОСНОВНЫЕ ОПЕРАЦИИ FINTECHS В БРАЗИЛИИ

Наблюдается в стране, изо дня в день, появление FinTtechs всех форм и размеров с различными ассоциациями. Согласно недавней презентации Insper[10] Educacional, преподаваемой сотрудникам оперативного бюро крупной казны (название учреждения защищено из-за стратегий, не разрешенных для публичного раскрытия информации) в стране, в Бразилии насчитывается около 210 различных FinTechs, наибольшее число в Латинской Америке (данные 2018). По большей части, эти компании расположены в штате São Paulo и работают исключительно в Бразилии (рисунок 1 иллюстрирует некоторые из них), хотя основные используемые технологии довольно смешанные, как и конечные клиенты. Подсчитано, что эти компании добиваются общей выручки в размере 75 млрд руб. в течение 10 лет в различных рыночных нишах.

По данным IAIS[11] (2017), некоторые предположения актуальны для исследования операций такого рода в конкурентной финансовой среде, что-то вполне осуществимое и приспособленное к национальному рынку, среди них: i) данные о кредитной деятельности FinTech научных исследований и поставщиков услуг частного сектора; ii) общедоступные данные с платформ; iii) исследования, проведенные государственным, академическим и частным секторами по кредитному сектору FinTech, которые считаются соответствующими источниками, непосредственно связанными с существующей работой клиринговых учреждений-членов, и iv) обзор существующих регулятивных структур и других стратегий, установленных для эксплуатации FinTechs.

Доступность и качество данных могут потребовать большего внимания по мере развития кредитных рынков FinTech, поэтому важно подчеркнуть, что это не тевтоническое наблюдение, с максимальной точностью и без отклонений. Это, вероятно, основной пробел в Бразилии для надлежащего регулирования и стандартизации рынка со стороны валютного органа.

В этом контексте на видном месте присутствуют два учреждения, среди которых: NuBank, успешная компания по кредитным картам, которая использует технологии для идентификации и захвата клиентов, и Banco Original, основной столп всецифровых операций на собственных платформах.

Одной из основных операций FinTechs является кредитная деятельность, облегченной электронными платформами. Это обычно предполагает прямую переписку заемщиков с инвесторами, хотя некоторые платформы используют свой собственный баланс для кредитования (DELOITTE, 2016). Платформы FinTech облегчают различные формы кредитования, такие как кредиты потребителям и предприятиям, кредиты на недвижимость и необеспеченные долговые финансы, такие как финансирование счетов-фактур, как показано в таблице 1:

Таблица 1 – Fintechs разбросаны по различным нишам и отраслям промышленности. Выявлена потенциальная рентабельность по выручке в размере R$ 75 млрд руб.

| Области | Логики | ПОТЕНЦИАЛЬНЫЕ ДОХОДЫ В ТЕЧЕНИЕ 10 ЛЕТ (R$ МИЛЛИАРД/ ГОД) | КОМПАНИИ В БРАЗИЛИИ |

| Банковских |

Бразильский банковский рынок является высококонцентрированным, что увеличивает затраты и ограничивает проникновение. Регулирование и технологии ломают связанные с распределением барьеры на пути к въезду, прокладывая путь для новых участников, которые могут сократить spreads активов и ответственности и увеличить проникновение. Модель будет распространяться от полных услуг виртуальных банков для простых электронных e-wallets | 50 | Banco Original, Banco Neon, Zuum, Conta Um, E-dinheiro |

| Платежи |

Хотя Бразилия является одним из наиболее развитых рынков в Латинской Америке, бразильская платежная система сконцентрирована и предлагает ограниченный функционал, учитывая старые технологии. Новые участники пользуются новейшими технологиями в области приобретения, обработки платежей и денежных переводов, с решениями в P2P и B2B пространствах. | 12 | Stone Pagamentos, PicPay, Vale Presente, Ta Pago, PagPop |

| Управление личными финансами |

Бразильцы исторически имеют ограниченные инструменты управления личными финансами, что привело к более широкому использованию дорогих кредитов и низкому распределению ресурсов. Компании используют интернет-решения, чтобы помочь пользователям управлять счетами и пересматривать кредиты, а также предоставлять рынки для новых кредитов и сберегательных продуктов. | 6 | Guia Bolso, Quero Quitar, Konkero, Oganizze, Quanto Gastei, Poupa Certo, Meu Dinheiro, Ghaio, Kitado, Acordo Certo |

| Кредитования |

Среднегодовая ставка по кредитам в Бразилии составляет 32%, но может достигать 15% в месяц для некоторых личных кредитов. Отчасти это обусловлено ограниченным объемом информации, которую заемщики и кредиторы имеют друг о друге, а также недостатками в распределении. Компании используют интернет- и мобильные платформы, наряду с инновационными бизнес-моделями, для преодоления разрыва между вкладчиками и заемщиками, как внутри финансовой системы, так и за ее пределами. | 22 | NuBank, Geru, Nexoos, Credisphera, BKF Online |

| Инвестиции, Экономика, Управление богатством, Торговля |

Экономия средств в Бразилии, особенно для слоев с низким уровнем дохода, была оставлена на розничных банковских продуктах с низким уровнем дохода в результате ограничений в распределении и информации, а также концентрации рынка. Благодаря простым в использовании онлайн-платформам новые компании предлагают клиентам альтернативы для инвестирования в продукты с фиксированным доходом и капиталом, прямо или косвенно, с помощью инструментов сравнения, которые подчеркивают преимущества и недостатки каждого продукта. | 10 | Magnetis, Órama, SmartBrain, Investeapp, Verios, SmarttBot, Warren, Easynvest, Yubb, Renda Fixa, Meus Ynvestimentos, controlAção |

| Безопасного |

Сектор страхования в Бразилии имеет умеренное проникновение в результате высоких уровней реальных процентных ставок, а также ограниченного распределения. Хотя новые компании не могут решить проблемы, связанные с высокими процентными ставками, они обращаются к клиентам через интеллектуальные онлайн-платформы распределения и повышают эффективность андеррайтинга, используя комбинацию big data и традиционных актуарных практик. | 25 | Bidu, Thinkseg |

Источник: BANCO GOLDMAN SACHS (2017).

Существуют также различия в базе кредиторов кредитных платформ FinTech: некоторые источники финансирования в основном от розничных инвесторов, в то время как другие используют значительные ресурсы от институциональных инвесторов, банков и рынков секьюритизации. Банки берут кредиты кредитным платформам FinTech в нескольких юрисдикциях. Доступность официальных данных по FinTech-кредитам ограничена, поэтому большинство анализов этих рынков основаны на неофициальных отраслевых опросах и раскрытии финансовой информации.

Научные исследования объемов кредитования в 2015 году показывают значительное рассеивание по размеру кредитного рынка FinTech во всех юрисдикциях, включая молодой национальный рынок. В абсолютном выражении крупнейшим кредитным рынком FinTech является Китай, за которым следуют США и Великобритания (по сравнению с Китаем такой рынок заслуживает особого внимания, которое будет охвачено в следующей теме).

В целом, кредит FinTech составляет небольшую часть от общего объема кредитов, но он, как представляется, быстро растет и может иметь гораздо большие доли в конкретных сегментах рынка. Например, в Великобритании кредит FinTech оценивался в 14% от эквивалентных потоков валовых банковских кредитов малому бизнесу в 2015 году, но только 1,4% от открытого банковского кредитного фонда для потребителей и малых и средних предприятий на конец 2016 года. По сравнению с традиционными банками, сильная оцифровка процессов и специализированная направленность кредитных платформ FinTech могут снизить транзакционные издержки и принести удобство для конечных пользователей. Это также может увеличить доступ к кредитам и инвестициям для недостаточно обслуживаемых сегментых селения или делового сектора. Несмотря на эти преимущества, существует ряд потенциальных уязвимостей, которые могут помешать будущему росту отрасли. Финансовые показатели платформ могут существенно зависеть от колебаний доверия инвесторов, учитывая кредитные модели отделений национальных банков. Кроме того, существует необходимость в сопряжении P2P-типа, с тем чтобы типичные операции национального рынка могли безопасно транстрейдоваться на технологических платформах, т.е. необходимо удаленный доступ к банковским данным, в том числе для того, чтобы избежать операционных рисков в случае отсутствия на пределе, доступном для более высоких объемов, или даже блокировки мошеннических операций.

Кроме того, финансовые риски на платформах могут быть выше, чем в банках из-за повышенного аппетита к кредитному риску, непроверенных процессов риска и относительно большего воздействия киберрисок. Для финансовой стабильности кредитная деятельность FinTech может представлять ряд преимуществ и рисков, если она будет представлять значительную часть от общего объема кредитов.

Потенциальные выгоды включают доступ к альтернативным источникам финансирования в экономике. Более низкая концентрация кредитов в традиционной банковской системе может оказаться полезной в случае, если в банках возникают особые проблемы. Платформы FinTech также могут оказывать давление на действующие банки, чтобы они были более эффективными в предоставлении кредитов. В то же время, если кредит FinTech достигнет значительной части кредитных рынков, это может вызвать системные проблемы риска.

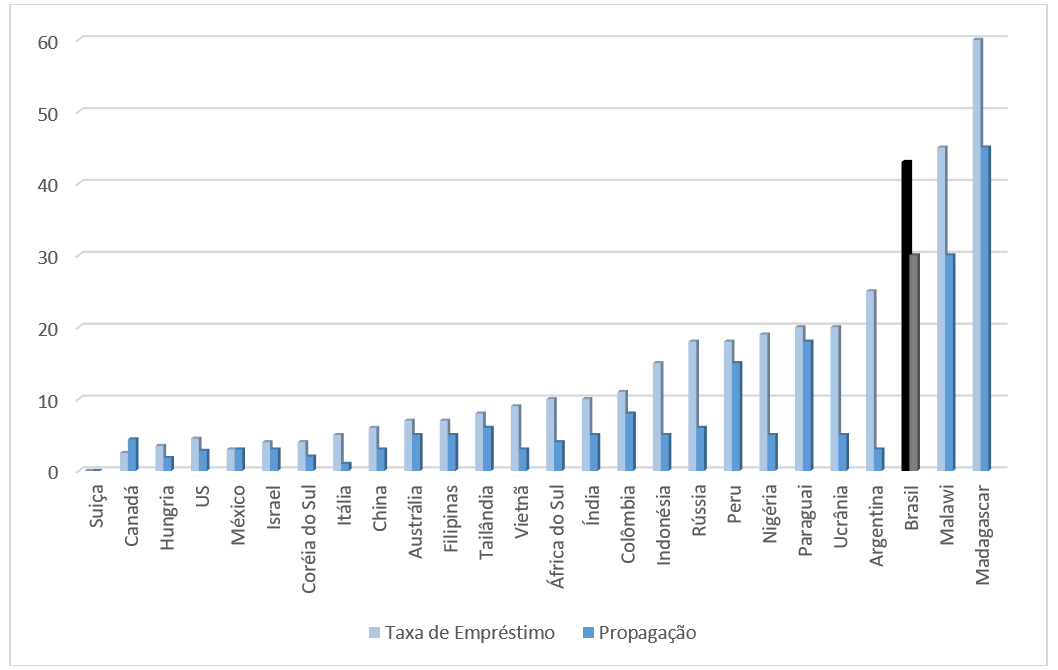

Некоторые факторы, способствующие увеличению финансовой интеграции FinTech-кредитов, могут также привести к сокращению структуры кредитования в странах, где кредитные рынки уже глубоки. Кроме того, кредитное обеспечение FinTech может быть относительно процикличным, учитывая возможность кредитного спада в некоторых частях экономики из-за потери доверия инвесторов в периоды стресса. График 1 представляет собой обзор сравнительных затрат, подчеркивая бразильское положение как одно из самых дорогих на планете.

Рисунок 1 – Стоимость кредитов в Бразилии является одним из самых высоких в мире. Ставка по кредитам и спред по стране.

Действующие банки могут взять на себя больший кредитный риск в ответ на усиление конкуренции в области кредитования, в то время как резкое снижение их прибыльности может создать более широкие трудности для финансовой системы, учитывая предложение банками ряда системно важных услуг. Наконец, кредит FinTech создает проблемы для периметра регулирования и контроля со стороны органов кредитной деятельности.

Также по отношению к национальной банковской системе в мае 2017 года получены следующие данные: 90% – это доля филиалов в Бразилии, принадлежащих пяти основным банкам. Рынок стал более концентрированным после финансового кризиса: в 2007 году та же статистика составила 71%. Уже 47% – это количество банковских отделений на 100 000 взрослых в 2015 году, что делает Бразилию одной из самых “филиальных” систем в мире. Ветви хорошо используются, однако; Бразилия имеет большую долю населения, сообщая, что она идет в физическое учреждение более пяти раз в квартал. 50% – это доля административных банковских расходов, связанных с операциями филиалов.

Что касается потенциала рынка, то говорят, что: 50% против 12% – это процентная ставка, которую бразильские банки взимают по кредитам, по сравнению со ставкой, которую они предлагают вкладчикам сбережений. Spread по кредитам, который сигнализирует о высокой стоимости заимствований и высокой стоимости сбережений, выше только в Malawi и Madagascar, говорится в докладе Goldman Sachs (2017). В дополнение к этим аспектам, 57% – это доля от общего объема кредитов, которые бразильские государственные банки сохранили на пике (июль 2016 года). Такой рост запасов оказывает давление на уровень капитала, который в государственных банках ниже, чем в частных учреждениях.

FinTechs, так или иначе, существовали в Бразилии на протяжении большей части последних 10 лет. Как уже упоминалось в предыдущих темах, некоторые условия бразильского рынка, в частности сильная концентрация банковских и других финансовых услуг в руках небольшого числа компаний, создают благоприятные условия для прерывания, но они также существуют в течение некоторого времени.

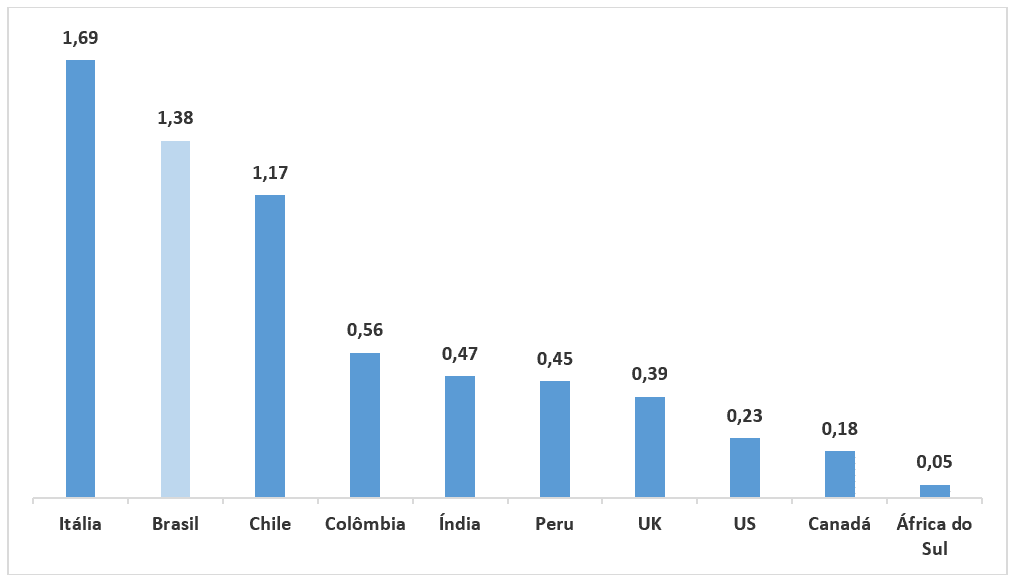

В последние годы изменились и другие факторы, которые, по нашему словам, создают более восприимчивую среду для нарушений. Во-первых, возросла концентрация в банковской системе. Во-вторых, проникновение технологий, особенно смартфонов, увеличилось до точки, где бизнес-модели нескольких FinTechs могут достичь критической массы, также пользуясь демографическими данными, более открытыми для изменений. В-третьих, замедление экономического цикла и ожидаемое оживление экономики в предстоящие годы могут создать возможность для появления и роста новых компаний по мере экономической активности. Как показано в графике 2, показатели обслуживания счетов в Бразилии выше, чем в других странах.

Рисунок 2 – Ежемесячная плата за обслуживание счета / GDP на душу населения 2015-2016.

Есть конкретные причины, почему ставки и спреды в Бразилии выше. Многое еще предстоит сделать, как упоминалось выше, с учетом регулирования и налогов (особенно последних), но другие связаны с информацией или ее отсутствием.

Бразилия имеет отрицательное кредитное агентство (которое определяет плохое поведение неплательщиков, но не следует хорошему поведению плательщиков), но усилия по развитию положительного кредитного отдела (что позволило бы снизить риски и спреды) были неоднозначными до сих пор.

Потенциальным участникам не сообщается никакой информации, что ограничивает конкуренцию, снижая видимость потенциальной отдачи. Правительство оказывает давление на банки, чтобы уменьшить спреды, но вполне возможно, что конкуренция – вытекающие из разрушительных технологических достижений, которые улучшают поток информации, вероятно, будет более успешным.

Что касается использования интернета и смартфонов, то отмечается, что движение по-прежнему находится на подъеме, так как использование Интернета в Бразилии увеличилось на протяжении большей части последнего десятилетия (число пользователей выросло на 11% с 2005 года), в основном в соответствии с глобальными тенденциями (CAGR[12] 9% с 2005 года).

По данным Всемирного банка, число пользователей Интернета превышает среднемими глобальный показатель, в то время как широкополосное использование для подключения к Интернету, по-видимому, соответствует среднему показателю. По данным бразильского агентства географии и статистики, IBGE (98Бразильский институт географии и статистики), использование Интернета выше на более высокий уровень дохода, чем те, с более низким доходом и более распространены среди лиц с более лет обучения и между 15 и 34 лет, учитывая использование Интернета через сочетание настольных компьютеров, мобильных телефонов и планшетов.

Проникновение мобильных телефонов в Бразилии является относительно высоким, с большим количеством мобильных телефонов на душу населения, чем в Соединенных Штатах или Соединенном Королевстве, по данным Всемирного банка. Pew Research Center отметил, что в 2015 году 86% взрослых бразильцев имели мобильный телефон, по сравнению со средним показателем 86% в 39 обследованных странах (и по сравнению с 73% в 2010 году).

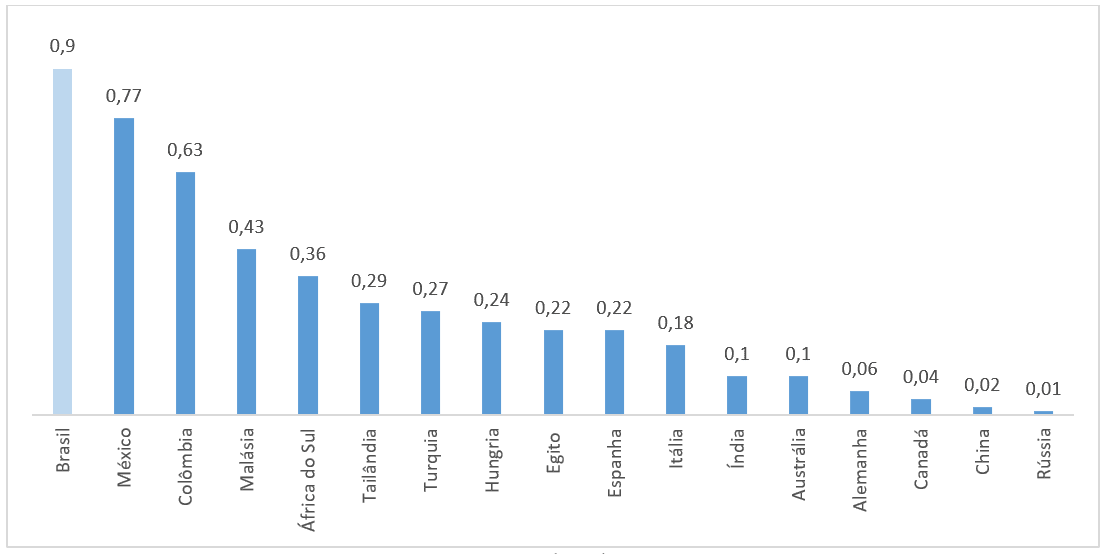

Также, по данным Pew Research Center, 48% всех мобильных телефонов в Бразилии по данным на 2015 год считались смартфонами, по сравнению с 19% в 2013 году. Этот уровень проникновения смартфонов соответствует среднеми глобальным, но не соответствует уровням на развитых рынках. Кроме того, с точки зрения распределения доходов, неравенство в стоимости операций бразильских банков для клиентов печально известно, в соответствии с графиком 3.

Рисунок 3 – AVG банковские сборы / располагаемый доход на душу населения X коэффициенты GNI.

В национальных условиях изучаются также сегменты, в которых существует более подробная деятельность в области финансовых технологий. Со временем FinTechs захватывают долю в значительной части рынка финансовых услуг, будучи одним из основных драйверов роста и проникновения, а также агентом по снижению спредов и ставок. Учитывая динамику бразильского рынка (концентрация, проникновение и цена), такая эволюция происходит иначе, чем на других рынках, как развитых, так и развивающихся. Таким образом, рост FinTechs, скорее всего, подстегнет действующие банки вкладывать значительные средства в ИТ, снижая затраты и повышая эффективность.

2.3 АНАЛИЗ КИТАЙСКОГО БЕНЧМАРКИНГА

Прежде чем анализировать китайский рынок должным образом, важно перечислить некоторые соответствующие характеристики этой страны, а также причину этого анализа, основанного на прямой корреляции с Бразилией, так как международные финансовые рынки исторически считают Бразилию и Китай развивающимися странами и коллегами, однако, как следует из недавнего доклада в журнале The Economist, Китай дистанцировался от Бразилии в сторону развитых стран , в котором большая часть этого аспекта заключается именно в технологической выгоды последних лет.

По данным Internet World Stats (2017), данные имеют отношение к Китаю, который является второй по величине экономикой в мире:

- Территориальное расширение: 9 597 000 км2 – 3-е место в мире;

- Население: 1,379 миллиарда жителей – самая густонаселенная страна в мире;

- Количество пользователей Интернета: 705 миллионов человек (втрое больше активных пользователей США, около 242 миллионов человек);

- В 2015 году Китай привлекл US$231 млрд венчурных фондов, превысив США по объему вложенного венчурного капитала;

- Инвесторы вложили US$19,3 млрд в азиатские компании против US$18,4 млрд в американских компаниях во втором квартале этого года;

- Почти 15% взрослого населения Китая так или роде занимается предпринимательской деятельностью, а 11% этой группы уже управляет устоявшимся бизнесом;

- В 2015 году 12% выпускников пекинского университета открыли или работали в стартапах. В 2005 году это число составило лишь 4%;

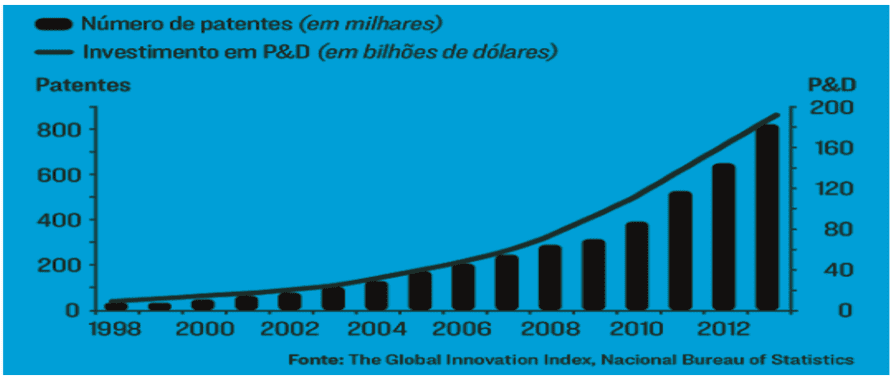

- Китай является страной, которая продвинулась больше всего в глобальном рейтинге инноваций, и это связано с ростом инвестиций в исследования и расширение числа патентов.

Рисунок 4 – Патенты х Р&D (Исследования и разработки).

Как и Силиконовая долина в США, Китай также разработал свой технологический центр в Beijing, поэтому перед лицом перспективного сценария страны, взаимодействие происходит с обеих сторон: как от населения, так и от китайского правительства, которое имеет важную долю в поощрении инноваций и предпринимательства.

Рост среднего класса в Китае за последние 10 лет является беспрецедентным в истории человечества. Крупнейший в мире экспортер, страна в настоящее время имеет самый большой потребительский средний класс на планете. С 2009 года Китай стал крупнейшим торговым партнером Бразилии, разоблачая лидерство США около 80 лет. Местное правительство действует агрессивно и стратегически, чтобы способствовать развитию бизнеса между Китаем и Бразилией. Страна уже на втором месте с плохими «единорогами», то есть стартапами стоимостью более US$1 миллиарда долларов, и у нее укоегой только США.

В Beijing китайское правительство только в 2015 году инвестировало около 230 миллиардов долларов в стартапы, в которых главными звездами выступили следующие компании: Lenovo, Tencent, Alibaba, Xiaomi, Meituan-Deanping, Didi-Kuadi и Baidu. С 1978 года в Китае было создано несколько особых экономических зон: первая была в городе Shenzhen, а также возникла в новых районах Pudong и Zhongguancun. Последний район на севере Пекина объединяет 1 миллион человек и около 20 000 технологических компаний. То есть одна технологическая компания на 50 человек!

Сообщество Zhongguancun стало одним из лучших направлений не только талантов Китая, но и со всего мира из-за благоприятного климата для стартапов на ранних стадиях, концентрации талантов хорошей производительности в производстве и доступной стоимости жизни.

Существует нет консенсуса о том, китайская Силиконовая долина находится в столице Beijing, или в Shenzen, который находится в 50 минутах от Гонконга на пароме, так что стоит подробно немного больше развития этого региона. Shenzhen тратит более 4% своего GDP на исследования и разработки, в два раза больше, чем в среднем по континенту, а в Nanshan их число составляет более 6%. Большая часть этих инвестиций поступает от частных компаний. Компании в Shenzhen классифицируют больше международных патентов, чем во Франции или Великобритании.

Всего за два года китайское предпринимательство стало тенденцией, и страна признала, что эта инициатива ускоряет занятость, создает богатство и смягчает финансовое давление. В конце 2016 года была опубликована новая государственная политика, направленная на развитие этой волны предпринимательства. Некоторые примеры:

– установление налоговых льгот для компаний, которые создают новые технологии в целях стимулирования развития и научных исследований;

– публикация новых правил устранения барьеров при покупке и продаже технологий, которые к 2015 году нуждались в разрешении двух различных министерств;

– инвестиции в структуру, логистику и поддержку занятости в технологическом секторе;

– Внедрение Интернета в отдаленных местах.

Китайский случай является символичным в качестве доверенного лица для Бразилии, потому что он печально известен дистанцирование от национальной реальности, в последние годы, перед лицом огромного прогресса инноваций азиатского гиганта, то, что фактически изменяет динамику финансовой системы, которая перестает служить только констебль предприниматель, выбранный государством, но обобщает объем инвестиций, основанных на хороших проектов.

Согласно докладу Китайского центра интернет-информации, из 700 миллионов интернет-пользователей, 557 миллионов из них используют смартфоны, чтобы оставаться в сети и 72,1% китайцев, использующих Интернет от 10 до 39 лет, China Internet Report 2017 докладов.

Что касается привычек китайских интернет-пользователей, то по сравнению с 2014 годом доля онлайн-покупок выросла на 20%. При всем при этом розничные продажи в Китае растут на 30% в год, а объем мобильных платежей достиг почти в четыре раза стоимости прошлого года, достигнув US$8,6 трлн.

С 2014 по 2016 год венчурные фонды инвестировали в китайские стартапы US$77 млрд, что в шесть раз больше, чем в предыдущие три года. Согласно отчету China Startup Outlook 2017, китайские стартапы считают венчурные фонды и частные инвестиции лучшими источниками капитала.

По данным CBI Insights, четыре крупнейшие интернет-компании Китая инвестировали US$5,6 млрд в 48 американских технологических компаний за последние два года. В настоящее время, согласно исследованию McKinsey, страна входит в тройку крупнейших мировых инвестиционных направлений в области инновационных технологий.

С точки зрения FinTechs, Китай является мировым лидером и на сегодняшний день крупнейшим рынком цифровых платежей, на который приходится почти половина мирового общего объема. В секторе онлайн-кредитования страна занимает три четверти мирового рынка. Объем мобильных платежей в прошлом году достиг почти в четыре раза, достигнув US$8,6 трлн по сравнению с US$112 млрд в США.

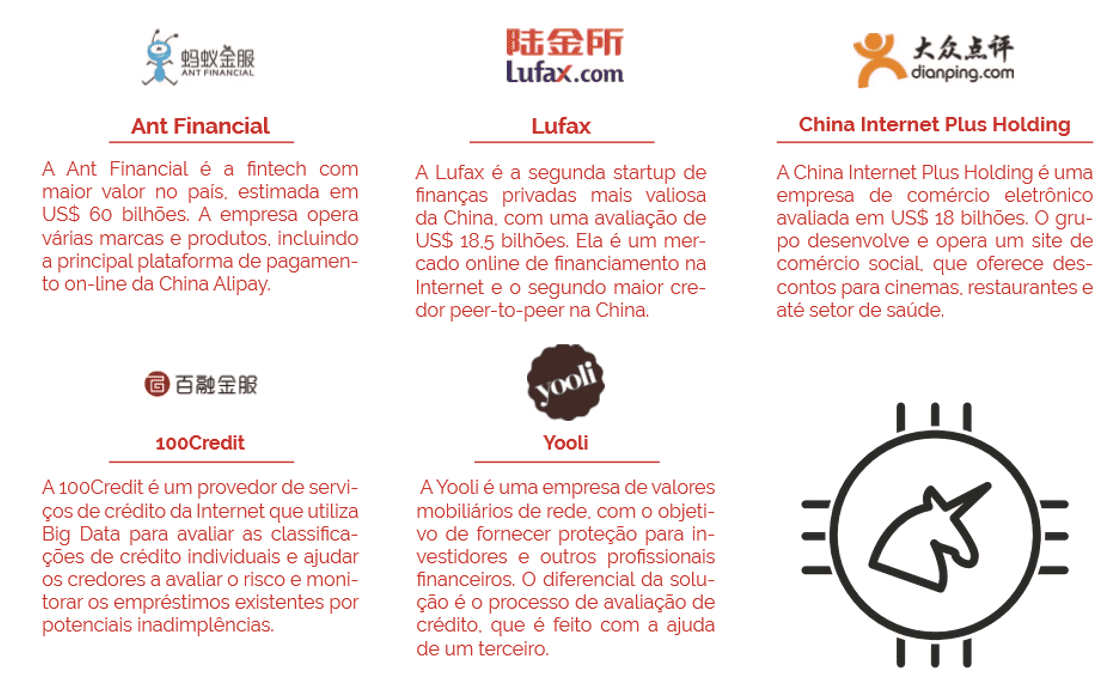

В 2016 году инвестиции в финансовые предприятия Китая составили US$10,2 млрд и превысили US$9,2 млрд в Северной Америке. Четыре из пяти самых инновационных FinTechs в мире являются китайцами. Крупнейший из них, Ant Financial, был оценен примерно в 60 миллиардов долларов США в партнерстве с UBS, крупнейшим банком Швейцарии.

Рисунок 2 особенности некоторых из основных китайских “единорогов”:

Рисунок 2 – Лучшие китайские “единороги”.

2.4 ПЛАН СТРУКТУРНЫХ ИЗМЕНЕНИЙ В НАЦИОНАЛЬНОЙ ФИНАНСОВОЙ СРЕДЕ

По мере того, как FinTechs в Бразилии начинает получать долю рынка на каждом из своих рынков, а также открывать новые рынки, которые все еще не используются, бразильские банки, как ожидается, отреагируют. Эта реакция может прийти в нескольких отношениях, наиболее заметным является подражать продуктов и услуг, запущенных FinTechs . Реакция будет более сильной пропорционально воздействию, когда понятно, что наибольший риск потери участия связан с появлением виртуальных банков. Этот тип бизнеса представляет собой ускорение пружины в миграции кирпичей на клики и, как таковой, проверить изменения, внесенные FinTechs . Конечный результат, через быструю оценку, заключается в том, что банки могут потерять долю рынка (более медленный фактор роста, чем общий рост) и маржу (в результате конкуренции), но оба могут быть компенсированы повышением эффективности, снижением затрат на риск и увеличением проникновения.

Одна из стратегий, используемых банками, чтобы остановить поток FinTechs инноваций и простоев было имитировать продуктов и услуг, запущенных. Тем не менее, банки часто добавляют свои особенности к продуктам, что иногда меняет успех продукта на FinTechs.

Вот несколько примеров на национальном рынке:

- Дицио, Брадеско и Банко-до-Бразилия. В ноябре 2016 года Bradesco и Banco do Brasil запустили новую кредитную карту под названием Digio. Это полностью виртуальная карта, которая пытается воспроизвести модель, успешно используемую NuBank. Как NuBank, все взаимодействия будут делаться через мобильный телефон, на простой платформе, и нет годовой платы. Однако, в отличие от NuBank, нет права вето сетевых кандидатов, и карты также могут быть запрошены в Banco do Brasil и Bradesco филиалов;

- Распространение сторонних альтернатив финансирования. В последнее время крупные розничные банки начали раздавать финансовые продукты из других небольших банков отдельным группам клиентов (обычно клиентам с высоким уровнем дохода). Это ответ на Orama и Easynvest, которые предлагают несколько различных сберегательных продуктов через свою онлайн-платформу. Однако банки взимают более высокую ставку по распределению финансовых продуктов других банков, что делает доходность менее привлекательной, чем те же продукты, предлагаемые FinTechs. В то же время это является отражением большого объема избыточной ликвидности в бразильской финансовой системе, отчасти из-за ограниченного объема кредитов в последние годы;

- Виртуальные банковские платформы. Itaú Unibanco имеет более одного миллиона клиентов, зарегистрированных на своей виртуальной банковской платформе. Через эту платформу банк взаимодействует с клиентами в основном через Интернет, мобильный телефон и телефон, предлагая аналогичные услуги филиалам виртуальным способом 18 часов в день (в отличие от шести часов филиалов). Клиенты, как правило, находятся на самом высоком уровне дохода, который, по мнению банка, предпочел бы эту новую модель взаимодействия. Bradesco рассматривает возможность запуска полностью виртуального банка, который будет отделен от своего регулярного предложения на основе филиалов, в то же время работает в рамках той же ИТ-платформы. Услуги будут аналогичны тем, которые предоставляются Banco Original или Banco Neon. Однако, поскольку услуги (как для нового онлайн-банка Bradesco, так и для виртуального банка Itaú Unibanco) будут по-прежнему предлагаться в банке розничных отделений, они будут подвергаться, на наш взгляд, ограничениям процессов и процедур, установленных для банковского банка. Кроме того, культура новых предприятий будет по-прежнему в значительной степени характерна для базовых банков, что затрудняет принятие и разработку подлинно разрушительной технологии;

- Финансирование FinTechs. Itaú Unibanco (Кубо) и Bradesco (InovaBRA) создали самые лучшие ускорители. Эти акселераторы проводят конференции для FinTechs и часто нанимают услуги у компаний на временной или постоянной основе.

Окружающая среда также формировалась за счет инвестиций банков непосредственно в FinTechs, главным образом через миноритарные холдинги. Тем не менее, наиболее заметные и успешные FinTechs (такие как NuBank и GuiaBolso) не пришли из этих ускорителей.

Таким образом, одной из основных тенденций, созданных для формирования бразильского банковского рынка в ближайшие десять лет, является стимул для виртуального банкинга. Даже если банки, похоже, не имеют культуры, чтобы действительно диск такой разрушительный процесс, они будут принимать новые технологии с течением времени, и это изменит способ их взаимодействия с клиентами, доставки и цены новых продуктов, управлять их физическое воздействие, и развернуть свой капитал. Четкие области для повышения производительности приходят, на наш взгляд, от повышения операционной эффективности, кредитной подписки передовой практики и более широкое проникновение финансовых услуг.

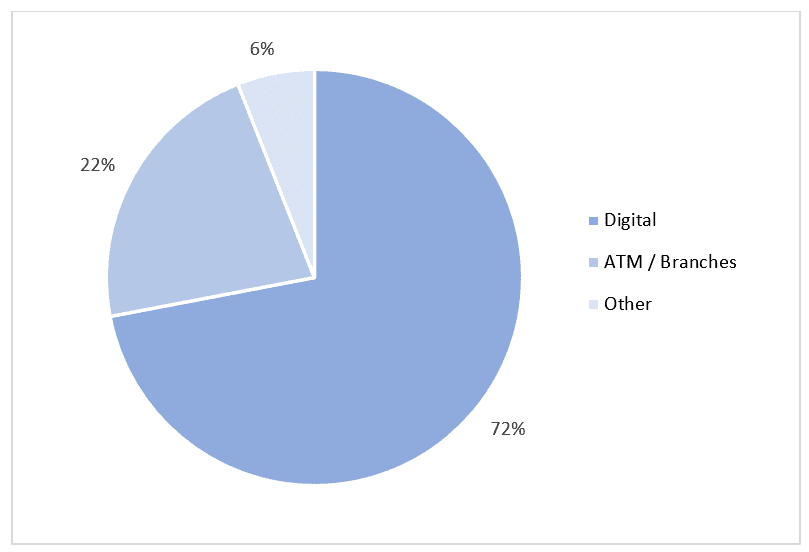

Помимо закрытия филиалов, банки постоянно стремятся к повышению операционной эффективности, но, как уже упоминалось выше, в последние годы этот процесс активизировался. Во многом это произошло в форме закрытия филиалов и рационализации сотрудников. Однако, поскольку за последние три года бразильская экономика пережила длительный и глубокий спад, трудно отделить корректировки, сделанные по циклическим причинам (спад), от тех, которые были сделаны по структурным причинам (изменение характера банковского сектора). Тем не менее, необходимо контролировать силу таких корректировок в ближайшие два-три года, что приведет к более значительным инвестициям в ИТ, больше закрытия филиалов и сокращения числа сотрудников. Графики 6 и 7 иллюстрируют цифровые и банковские операции:

Рисунок 6 – Цифровые транзакции (интернет и мобильный телефон) становятся все более актуальными для банков в последние годы. % транзакций, сделанных через интернет/мобильные платформы.

Рисунок 7 – Около трех четвертей всех банковских операций в крупных бразильских банках являются цифровыми. Детализация сделок, Bradesco, Itaú Unibanco, Banco do Brasil.

По мере того, как информация получает лучшую поддержку кредитования, мм виртуальная модель, вероятно, даст банкам больше точек соприкосновения с клиентами и, как следствие, больше информации, с которой банки могут принимать свои решения. Например, в то время, когда Бразилия работает по существу отрицательный кредитный отдел (хотя более надежная модель для положительного кредитного отдела находится в процессе утверждения Конгресса), информация о заемщиках ограничена.

Банки обязаны опираться на статистический анализ информации, предоставляемой заемщиками, что повышает вероятность ошибок типа I и II типа (ошибки в гипотезных тестах для более тщательного контроля за выборочных значений результатов).

Согласно Moules (2014), опыт онлайн-банкинга позволит получить значительно больше данных, которые банки могут использовать для определения кредитного риска для розничных заемщиков, что в сочетании с возможностями анализа big data[13] может помочь банки предоставляют ссуды нужным заемщикам в нужное время.

Даже если более надежный положительный кредитный отдел не находится в стадии разработки, технологии и большие данные могут частично имитировать его функции. Научные исследования показывают, что позитивные кредитные организации, заменяя негативные кредитные организации, увеличивают объем кредитов и снижают стоимость риска, что приводит к меньшим спредам. Сочетание этих факторов положительно скажется на результатах банка.

Миграция в цифровой банк потребует изменения банковской культуры в Бразилии, а также в том, как банки относятся к своим клиентам. Но в то же время, это может служить для привлечения большего привлечения клиентов в финансовую систему. Поскольку банковская отрасль, как правило, рассматривается как необходимое неудобство, особенно среди молодых клиентов, обход агентства и предложение продуктов и услуг непосредственно клиентам через мобильные или веб-приложения могут увеличить их проникновение и продажи.

Было бы легче отделить услуги и продукты и, как следствие, взимать индивидуальные сборы, привлекая часть населения, особенно в сегментах с более низким уровнем дохода, которые в настоящее время не являются частью финансовой системы. Хотя значительная часть этих новых клиентов может быть захвачена FinTechs, банки должны также извлечь выгоду из более высокого уровня финансовой активности и, в некоторой степени, дополнительный поток клиентов.

3. МЕТОДОЛОГИЯ

Методология этой статьи, количественного характера, направлена на представление количественных результатов путем сбора данных без использования формальных средств. Работа началась с подготовки рыночного отчета со сбором данных, полученных от банка Goldman Sachs (2017), о глубоких и необходимых изменениях, которые финансовые условия пострадают в ближайшем будущем.

С помощью исследовательских исследований, которые стремятся установить что-то в организме, или, в определенном явлении, чтобы лучше понять и с большей точностью (VERGARA, 2011), мы стремились проверить понятия о банковских инноваций, цифровой трансформации, клиент опыт, разрушительные модели, личные финансы, нормативно-правовой среды и, среди других аспектов.

Исследование было разработано на основе библиографического исследования и литературного обзора материалов, уже разработанных по этому вопросу (GIL, 2010). Таким образом, можно было понять динамику эволюции, связанную с появлением финансовых стартапов, а также их способы действий через FinTechs.

Сбор информации в базах данных происходил с использованием модели Boolean, в которой документ представлен составом индексных терминов и может быть определен двумя способами: ручным или вычислительным алгоритмом (UNESP, 2018). С помощью модели Boolean, информация была собрана для подготовки этой статьи, мы использовали термины, состоящие из содержания, связанного логических операторов: AND, OR и NOT, в котором содержание, связанное с финансовой средой были получены в результате исследования.

4. ЗАКЛЮЧИТЕЛЬНЫЕ СООБРАЖЕНИЯ

Независимо от стратегического позиционирования страны в контексте новой финансовой бизнес-модели, известно, что успешные компании будут иметь некоторые общие характеристики. Цель этой статьи состоит в том, чтобы представить необходимые пути для Бразилии развиваться с точки зрения финансовой системы и ее объектов в результате новой модели обслуживания для все более взаимосвязанного спроса.

Выбор, который крупные банки должны сделать в отношении своего будущего позиционирования и пути, по которому они будут взаимодействовать с другими внешними сторонами, должен определять ресурсы и затраты энергии для поддержания клиентской базы и расширения с новыми сегментами рынка. С несколькими надежными способами игры и стратегических позах, нет одного размера один подход для всех. Независимо от того, как ландшафт развивается, однако, успешные банки будут иметь определенные общие характеристики:

- Они будут действительно клиентоориентированно, используя глубокое понимание того, что клиенты действительно ценят разработку продукта, дизайн каналов и опыт и цену;

- Они будут гибкими и способны адаптироваться к быстро меняющимся условиям, с механизмами отслеживания того, что происходит на рынке, оценки изменений в предпочтениях клиентов и переориентации бизнеса на то, чтобы оставаться актуальным;

- Они будут превосходны в анализе данных, не только в качестве основы для принятия решений и разработки предложений, но и внедрены в продукты для обеспечения индивидуального опыта, управления рисками в режиме реального времени и динамического ценообразования;

- Они будут квалифицированы в работе с другими компаниями в комплексе

экосистема партнерских отношений и рынков, предоставление предложений, которые интегрируют лучшие услуги, доступные на рынке для своих клиентов; - Они будут превосходны в создании захватывающих и безопасных технологий

решения, позволяющие быстро развивать и развертывать новые функциональные возможности и обеспечивают легкую и безопасную интеграцию с внешними системами.

Развитие этих атрибутов не будет легким для многих организаций, с довольно радикальными изменениями, необходимыми для их навыков, культуры и работы; а также технологические платформы, которые лежат в основе их цифровых предложений.

Один из способов, который раскрывается в статье для облегчения перехода к этой новой реальности, – это найти поддержку в концепции Open Banking вместе с ресурсами, которые необходимо разработать, такими как сосредоточение внимания на потребителе и увеличение добавленной стоимости продуктов. Тем не менее, как организовать и использовать внешние ресурсы и возможности (через партнерство или приобретение).

Основные проекты, связанные с технологией, включая создание и внедрение аналитической дифференциации данных и возможностей искусственного интеллекта, таких, как разработка и разработка модульных платформ, способствующих интеграции и развертыванию новых инновационных функций, будут основными требованиями к успеху в условиях чрезвычайной конкуренции. Таким образом, крупные национальные банки должны четко знать, как они будут управлять киберпространством с точки зрения информационной безопасности, обслуживания клиентской базы, операционных систем и защищенных данных, и как они будут защищать клиентов от мошенничества.

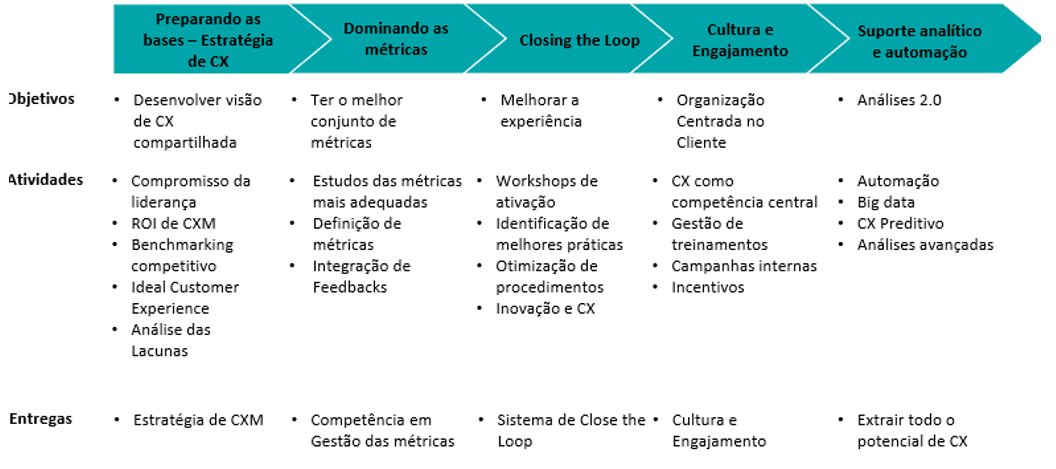

Хотя будущее непредсказуемо, существует много практических мер, которые банки могут принять немедленно. Ниже приведена цифра 3, схема, предложенная Reincheld (2018) и Rawson et. al. (2013) о том, как реализовать инновационное предложение.

Рисунок 3 – Шаг за шагом управления и инновационной программы в CX.

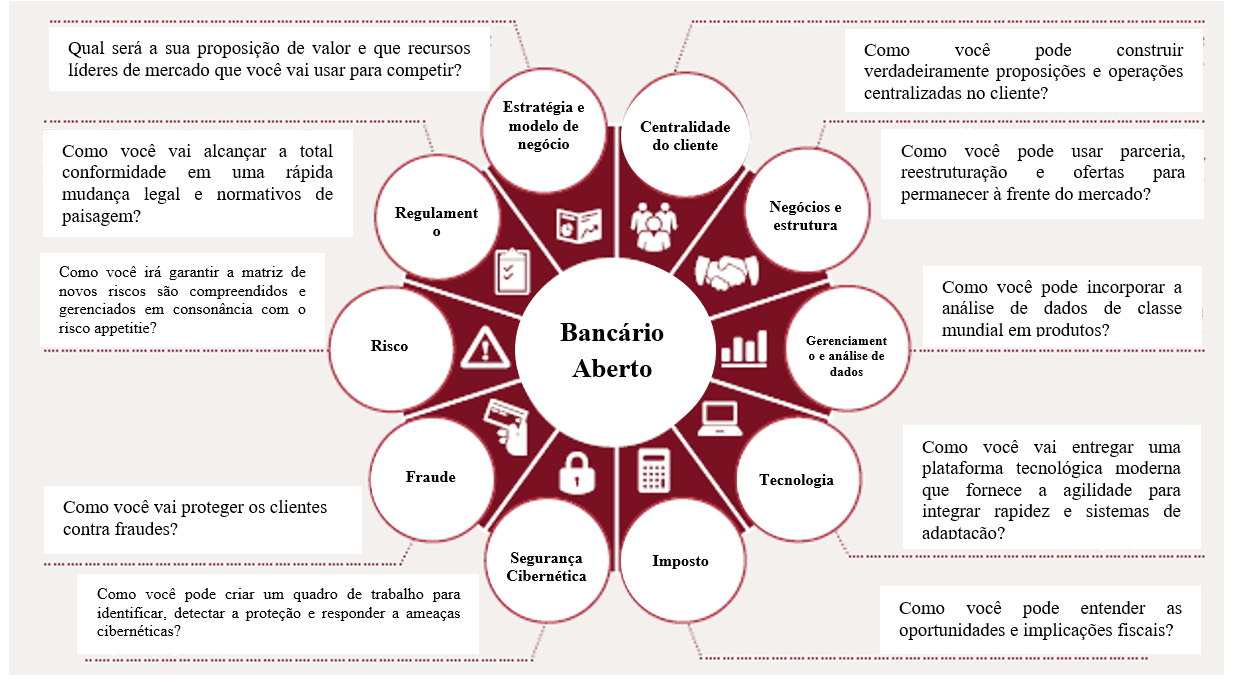

Что касается оперативных возможностей, то она следует модели, предложенной консалтинговой группой Price Waterhous Coopers, адаптированной авторами, в поисках преобразования внутренней среды крупного банка путем расширения его границ работы в соответствии с рисунком 4:

Рисунок 4 – Open Banking модель.

ССЫЛКИ

ALECRIM, Emerson. O que é Fintech? Info Wester, 31 mar. 2016. Disponível em: https://www.infowester.com/fintech.php. Acesso em: 05 abr. 2019.

AMORIM, Lucas. País das cópias virou polo de inovação – e isso muda o mundo. Revista Exame, 30 nov. 2017. Disponível em: https://exame.abril.com.br/revista-exame/e-hora-de-copiar-a-china/. Acesso em: 25 mar. 2019.

BANCO CENTRAL DO BRASIL (BACEN). Relatório de economia bancária: 2018. Brasília, DF: Banco Central do Brasil, 2018.

BANCO GOLDMAN SACHS. Future of finance: Fintech’s Brazil moment. New York: Goldman Sachs Global Investment Research, 2017.

BERMUDEZ, Jocelyn. China may soon surpass U.S. in the Global Education Technology Market. Ed Tech Times, 7 oct., 2016. Disponível em: https://edtechtimes.com/2016/10/07/china-may-soon-surpass-u-s-in-the-global-education-technology-race/. Acesso em: 10 mar. 2019.

BUCHAK, G., MATVOS, G. PISKORSKI, T. SERU, A. FinTech, regulatory arbitrage, and the rise of shadow banks. NBER Working Papers, n. 23288, mar. 2017.

CAMBRIDGE Centre for Alternative Finance. Sustaining momentum: the Second European Alternative Finance Industry Report, sep. 2016.

CAMBRIDGE Centre for Alternative Finance and Chicago-Booth Polsk. Center Breaking new ground: the Americas Alternative Finance Industry Report, April. (2016):

CAMBRIDGE Centre for Alternative Finance and Nesta. Pushing boundaries: the 2015 UK Alternative Finance Industry Report, mar. 2016.

CAMBRIDGE Centre for Alternative Finance and Nesta. Pushing boundaries: the 2015 UK Alternative Finance Industry Report, mar. 2016.

CAMBRIDGE Centre for Alternative Finance and University of Sydney Business School. Harnessing potential: the Asia-Pacific and China alternative finance benchmarking report, mar., 2016.

CARNEY, M. The promise of FinTech: something new under the sun? Speech at the Deutsche Bundesbank G20. Conference on Digitising finance, financial inclusion and financial literacy, Wiesbaden, 25 jan., 2017.

COMMITTEE on Payments and Market Infrastructures. Distributed ledger in payment, clearing and settlement: an analytical framework. Feb., 2017.

DAVIS, K.; MURPHY, J. Peer-to-peer lending structures, risks and regulation. The Finsia Journal of Applied Finance, v. 3, 2016, p. 37–44.

DE ROURE, C.; PELIZZON, L.; TASCA, P. How does P2P lending fit into the consumer credit market? Deutsche Bundesbank Discussion Papers, n. 30, 2016.

DEER, L.; MI, J.; YUXIN, Y. The rise of peer-to-peer lending in China: an overview and survey case study. Association of Chartered Certified Accountants, 2015.

DEMYANYK, Y.; KOLLINER, D. Peer-to-peer lending is poised to grow. Federal Reserve Bank of Cleveland, aug. 2014.

DIXON, Matthew; FREEMAN, Karen; TOMAN, Nicholas. Customer effort ratio: stop trying to delight your customers. Harvard Business Review, v. 88, n. 7/8, jul.-aug., 2010, p. 116-122. Disponível em: https://hbr.org/2010/07/stop-trying-to-delight-your-customers. Acesso em: 18 mar. 2019.

GIANCOTTI, James. Beijing: one of the top startup ecosystems in Asia. Forbes, 09 aug. 2016. Disponível em: https://www.forbes.com/sites/jamesgiancotti/2016/08/09/beijing-one-of-the-top-startup-ecosystems-in-asia/#6203cdc125cb. Acesso em: 10 abr. 2019.

GIL, Antônio Carlos. Como elaborar projetos de pesquisa. 5. ed. São Paulo: Atlas, 2010.

IN FINTECH, China shows the way. The Economist, 25 feb. 2017. Disponível em: https://www.economist.com/finance-and-economics/2017/02/25/in-fintech-china-shows-the-way. Acesso em: 22 mar. 2019.

INCENTIVO ao empreendedorismo: um negócio da China. Isto é dinheiro, n. 1116, 22 mai. 2017. Disponível em: https://www.istoedinheiro.com.br/incentivo-ao-empreendedorismo-um-negocio-da-china/. Acesso em: 16 abr. 2019.

INTERNATIONAL Association of Insurance Supervisors (IAIS). FinTech developments in the insurance industry, 21 fev. 2017.

INTERNATIONAL Organization of Securities Commissions. Research Report on Financial Technologies (FinTech), feb. 2017.

JENIK, I.; LYMAN, T.; NAVA, A. Crowdfunding and financial inclusion. [S. l.]: Working Paper, 2017.

JOURDAN, Adam. Digital doctors: China sees tech cure for healthcare woes. Reuters, 14 oct., 2014. Disponível em: https://uk.reuters.com/article/uk-china-healthcare-digital/digital-doctors-china-sees-tech-cure-for-healthcare-woes-idUKKCN0I32OX20141014. Acesso em: 11 abr. 2019.

KEININGHAM, T. L.; COOIL, B.; AKSOY, L.; ANDREASSEN, T. W.; WEINER, J. (2007). The value of different customer satisfaction and loyalty metrics in predicting customer retention, recommendation, and share-of-wallet. Managing service quality: an international Journal, v. 17, n. 4, p. 361-384. Disponível em: http://www2.owen.vanderbilt.edu/bruce.cooil/documents/publications/msq2007.pdf. Acesso em: 07 abr. 2019.

KIRBY, E.; WORNER, E. Crowdfunding: an infant industry growing fast. International Organization of Securities Commissions, mar., 2014.

MAGIDS, Scott; ZORFAS, Alan; LEEMON, Daniel. The new science of customer emotions. Harvard Business Review, v. 76, nov., 2015, p. 66-74. Disponível em: https://hbr.org/2015/11/the-new-science-of-customer-emotions. Acesso em: 10 mar. 2019.

MARKEY, Rob; REICHHELD, Fred; DULLWEBER, Andreas. Closing the customer feedback loop. Harvard Business Review, v. 87, n. 12, dec., 2009, p. 43-47. Disponível em: https://hbr.org/2009/12/closing-the-customer-feedback-loop. Acesso em: 04 mar. 2019.

MILNE, A.; PARBOTEEAH, P. The business models and economics of peer-to-peer lending. European Credit Research Institute, 2016.

MORESI, Eduardo (org.). Pró-reitoria de Pós-graduação (org.). Metodologia da pesquisa. Brasília: Universidade Católica de Brasília, 2003. Disponível em: http://www.inf.ufes.br/~falbo/files/MetodologiaPesquisa-Moresi2003.pdf. Acesso em: 27 jun. 2014.

MORSE, A. Peer-to-peer crowdfunding: information and the potential for disruption in consumer lending. NBER Working Papers, n. 20899, jan.-may., 2015.

MOULES, J. Santander in peer-to-peer pact as alternative finance makes gains. Financial Times, 17 jun., 2014.

ORTUS round table: the future of China’s innovation hubs. Ortus Club, 13 dec. 2017. Disponível em: http://ortus.club/uncategorized/nova-china-innovation/. Acesso em: 11 abr. 2019.

POWELL, Brian. Agritech startups in 2016: saw less investment but more diversification. Yostartups.com, 8 mar. 2017. Disponível em: https://yostartups.com/agritech-2016-witnessed-less-investment-diversification/. Acesso em: 03 mar. 2019.

PRICE Water House Coopers. Peer pressure: how peer-to-peer lending platforms are transforming the consumer lending industry, fev., 2015.

RATINECAS, Paulo. Ecossistema empreendedor da China. 6 mar. 2019. Disponível em: https://www.slideshare.net/ratinecas/ecossistema-empreendedor-da-china-estudo-startse. Acesso em: 28 mar. 2019.

RAU, R. Law, trust, and the development of crowdfunding. University of Cambridge Woking Paper, 2017.

RAWSON, Alex; DUNCAN, Ewan; JONES, Conor. The truth about customer experience. Harvard Business Review, v. 91, n. 9, set., 2013, p. 90-98. Disponível em: https://hbr.org/2013/09/the-truth-about-customer-experience. Acesso em: 04 mar. 2019.

REICHHELD, F. F. The one number you need to grow. Harvard business review, v. 81, n. 12, dec., 2003, p. 46-55.

REICHHELD, F. F.; SASSER JR., W. E. Zero defections: quality comes to services. Harvard Business Review, v. 68, n. 5, sep.–oct., 1990, p. 105–111.

SAKAMOTO, Camila. Shenzhen: a cidade da inovação. China Link Trading, 02 mai. 2017. Disponível em: http://www.chinalinktrading.com/blog/shenzhen-cidade-da-inovacao/. Acesso em: 03 abr. 2019.

TOP 6 fast growing Tech Industries in China: artificial intelligence & healthtech (part 2/3). Thexnode.com, 20 dec., 2016. Disponível em: http://www.thexnode.com/blog/top-6-fast-growing-tech-industries-in-china-artificial-intelligence. Acesso em: 13 mar. 2019.

TOP 6 fast growning Tech Industries in China: Fintech & Edtech (part 1/3). Thexnode.com, 30 nov. 2016. Disponível em: http://www.thexnode.com/blog/top-6-fast-growing-tech-industries-in-china-fintech-edtech-part-1-3. Acesso em: 13 mar. 2019.

UNESP. Modelos de recuperação da informação. 23 ago. 2018. Disponível em: https://www.marilia.unesp.br/Home/Instituicao/Docentes/EdbertoFerneda/ri04—modelosri.pdf. Acesso em: 05 abr. 2019.

USUÁRIOS de internet na China ultrapassam os 649 milhões em 2014. O Globo Economia, 03 fev. 2015. Disponível em: https://oglobo.globo.com/economia/tecnologia/usuarios-de-internet-na-china-ultrapassam-os-649-milhoes-em-2014-15231412. Acesso em: 03 abr. 2019.

VALENTE, Jonas. Relatório aponta Brasil como quarto país em número de usuários de internet. Agência Brasil, 03 out. 2017. Disponível em: http://agenciabrasil.ebc.com.br/geral/noticia/2017-10/relatorio-aponta-brasil-como-quarto-pais-em-numero-de-usuarios-de-internet. Acesso em: 02 abr. 2019.

VERGARA, Sylvia Constant. Projetos e relatórios de pesquisa em administração. 13. ed. São Paulo: Atlas, 2011.

WANG, Yue. Will the future of artificial intelligence look Chinese? Forbes, 6 nov. 2017. Disponível em: https://www.forbes.com/sites/ywang/2017/11/06/will-the-future-of-artificial-intelligence-look-chinese/#48cac8f77fdc. Acesso em: 05 abr. 2019.

XIANG, Nina. China is quietly catching up on healthcare technology. China Money Network, 31 mar. 2017. Disponível em: https://www.chinamoneynetwork.com/2017/03/31/china-is-quietly-catching-up-on-healthcare-technology. Acesso em: 15 mar. 2019.

XIANG, Nina. Here are China’s top 10 aI companies challenging US tech leadership. China Money Network, 07 mar. 2017. Disponível em: https://www.chinamoneynetwork.com/2017/03/07/here-are-chinas-top-10-ai-companies-challenging-us-tech-leadership. Acesso em: 15 mar. 2019.

YEUNG, Edith. China internet trends 2017. Disponível em: https://pt.slideshare.net/EdithYeung/china-internet-report-2017-by-edith-yeung. Acesso em: 25 mar. 2019.

ПРИЛОЖЕНИЕ – СНОСКИ ССЫЛКИ

3. FinTechs – финансовые компании с процессами, полностью основанными на технологиях, среди которых выделяются: платежи, кредиты, страхование и инвестиции.

4. Стартапы – бизнес-модель, разработанная недавними компаниями, связанная, в общем-то, с инновациями и технологиями.

5. Спреды – разница между ценой покупки и продажи, т.е. надбавкой, взимаемой по финансовой сделке.

6. Equity research– сегмент финансового рынка, ответственный за детальное изучение и анализ информации компании и ее бизнеса в целом, направленной на инвестиционные возможности.

7. Crowdfunders – инвестиционная модальность, где несколько человек могут вкладывать небольшие суммы денег в данный бизнес, как правило, через Интернет, для того, чтобы дать жизнь идее.

8. P2P – Peer-to-peer English, что означает одноранговой, это сетевой формат компьютеров с децентрализованными функциями обычных сетевых функций, где компьютер каждого зарегистрированного пользователя в конечном итоге выполняет серверные и клиентские функции одновременно.

9. Herfindahl Hirschman – это общий показатель концентрации рынка, используемый для определения его конкурентоспособности. Он рассчитывается путем установки участия и рынка каждой компании в конкурентной среде. Он может варьироваться от нуля до 10000. Министерство юстиции США использует его для оценки потенциальных проблем слияния, и регулирующие органы определяют из него, можно ли считать какой-либо сектор конкурентоспособным или действующим в рамках конкретной монополии.

10. Insper – это бразильское высшее учебное заведение, которое работает в области бизнеса, экономики, права, машиностроения, мехатроники и компьютерной инженерии.

11. IAIS – International Association of Insurance Supervisors.

12. CAGR – Compound Annual Growth Rate.

13. Big Data – это анализ и интерпретация больших объемов данных большого разнообразия. Это позволит ИТ-специалистам работать с неструктурированной информацией на высокой скорости.

[1] Профессиональная степень магистра в области систем управления.

[2] Кандидат технических наук. Степень магистра в области гражданского строительства. Выпускной в области гражданского строительства.

Представлено: Сентябрь 2020.

Утверждено: октябрь 2020 года.