CARMO, Pamela Acássia Araujo [1]

CARMO, Pamela Acássia Araujo. (В) Соответствие платежных карт расходов федерального правительства: исследование судебно-бухгалтерской экспертизы, основанное на праве Ньюкомб-Бенфорд. Междисциплинарный основной научный журнал знаний. 03 год, Эд. 06, vol. 05, стр. 54-78, июня 2018. ISSN:2448-0959

Резюме

Цель этого исследования должна провести анализ соблюдения в расходы, связанные с платежными картами федерального правительства в годе 2016, через закон Ньюкомб-Бенфорд. Исследование было сделано из обзора статей и публикаций, связанных с этой темой, которые продемонстрировали эффективность выявления нарушений в финансовых данных. Методология, используемая для выполнения работы в вопрос можно классифицировать как гипо дедуктивный, библиографические исследования и, на основе методики количественного анализа, используя данные, собранные в электронных СМИ прозрачность портал Федеральное правительство. Основные результаты, достигнутые продемонстрировать несоответствия расходов с платежными картами федерального правительства, с учетом права Ньюкомб-Бенфорд. Исследования, можно сделать вывод, что там это свидетельствует о необходимости для лучшего контроля за государственными расходами с помощью корпоративных карт.

Ключевые слова: Федеральное правительство платежных карт, судебно-бухгалтерской, Закон Ньюкомб-Бенфорд, государственных расходов.

1. Введение

Известно, что при игре в кости, вероятность подачи номер 1 является то же самое для других чисел. Поэтому предполагается происходит всякий раз, когда вы говорите о вероятность случайности чисел, т.е. равной вероятностью возникновения всем. Закон NB (Ньюкомб-Бенфорд) противоречит этой гипотезы о равной вероятностью возникновения для чисел, которые естественным образом, как это происходит когда вы ставку на игру лотереи, например.

Как только закон NB был введен в середине авторами как учета Carslaw (1988) и Nigrini (1999) когда вне определены как эффективный инструмент в деле обнаружения мошенничества и присвоения в больших баз данных, особенно. В научно-исследовательских фирмах и международных надзорных учреждений NB уже значительно используется в аудит программного обеспечения как аудита команда язык (ACL) который включает анализ в соответствии с законом NB, выявление образца данных Это свидетельствует о необходимости для лучшего исследования, основанные на статистических сад.

В данных, где это применимо если частоты первых цифр данных не представляют согласно скорость предусмотренных законом NB, не являются неоспоримым доказательством манипуляции или ошибка, а также соблюдения не обеспечивают доверие, однако, представлять убедительные доказательства мошенничества или ошибки в данные, свидетельствующие о необходимости более тщательного изучения.

Выступая в обнаружения мошенничества или манипуляции в социально-экономической, которая является Бразилия, необходимость рационального регулирования государственных расходов является настоятельная необходимость и одним из основных механизмов для обоих, получив элемент управления эффективным. Существующее состояние, механизмы контроля не в основном к нерациональному их руководителей и требуют высокой стоимости. Пример CPGF расходы (оплата федерального правительства), которые были в совершенных нарушений, таких, как руководящие принципы на участок операции, проведенной федеральной полиции (Бразилия 2014).

Этом контексте возникает следующая проблема данного исследования: каким будет уровень регулярности платежных карт расходов федерального правительства, которое произошло в рассматриваемом году 2016, оптика Ньюкомб-Бенфорд?

Таким образом, Общая цель этого исследования заключалась в проверке уровня регулярность платежных карт расходов федерального правительства, которые произошли в рассматриваемом году 2016, оптика Ньюкомб-Бенфорд.

Для достижения общей цели были определены следующие конкретные цели:

- Анализ применимости и эффективности этого инструмента в процессе отбора образцов для проведения ревизии, вклад в планирование и выполнение проверок;

- Для выявления ли расходы с CPGF указывают необоснованное применение и при необходимости для лучшего контроля над такого рода государственных расходов;

- Внедрение модели для того чтобы добавить значение в область знания судебно-бухгалтерской экспертизы и расширять области права NB.

Учитывая время худшего спада в истории Бразилии конечно же, средства должны предприниматься для того, чтобы обратить вспять негативные результаты и является одним из важных факторов, которые следует принимать во внимание качество государственных расходов ( МАЛИК, 2011). Закон NB позиционирует себя как инструмент судебно-медицинских расследований, оправдывая это исследование когда позволяет более точный выбор данных, войска с ревизией, которая имеет основополагающую роль как в степени доверия пользователей информации как экономического развития страны и что Трибунал де Contas да УНИАН-ГТС (Бразилия, 2016), иногда занимает недель работы аудитора с обширные данные томов и сложного анализа. Помимо представления низкой стоимости и эффективности совместной работы для упрощения развертывания.

Эта работа будет представлен, помимо введения, теоретические рамки, которые будут заниматься государственных расходов с упором на CPGF, Закон NB в историческом контексте, методология, используемая для достижения целей предложенные исследования и достигнутые результаты Вслед за заключительные соображения.

2. Теоретические основы

2.1 государственных расходов

Государственные расходы набор расходов, осуществляемых государственными учреждениями в стоимости услуг, предоставляемых компании или на инвестиции. Деятельность, осуществляемая с целью приобретения товаров или услуг, классифицируются как расходы обработки. Эта обработка включает в себя расходы и фиксации шаг ваших достижений (рок, 2007).

Государственных расходов может производиться только с разрешения законодательной власти через административный акт, под названием государственного бюджета и обрабатывается регулярно (P, 2008).

Закон № 4320/1964 и LC № 101/2000, определить, что ваш реализуется через следующие этапы:

- Вложение: где является частью процесса планирования имеющихся ресурсов (бюджет рецепт), так что они понимают, что принятие мер в ситуациях уже идеализировали соблюдение существующих руководящих принципов (LDO-LDO) и приоритеты правительства (многолетние план – PPA), проявляются через ежегодного закона о бюджете-ЛОА.

- Обязательство: выделяет набор ресурсов определенных целей, для которых проводятся. Можно сделать различных начинаниях, пока она не превышает предел, установленный для исполнения расходов. Этот порог через сметы. Исполнение бюджета, поэтому он контролируется с помощью начинаниях, позволяя график расходов с уже взятых обязательств и ресурсов по-прежнему доступны.

- Поселение: урегулирование расходов происходит при обработке объекта обязательства. При получении товаров или услуг, предоставляемых. Таким образом поселок состоит из права, приобретенные кредитора или бенефициаров сущности, квитанции.

- Оплата: после право, приобретенное кредитора, которая должна опираться на документы, подтверждающие их претензии или включение бенефициаров сущности, оплата через банк.

На осуществление расходов также есть режим поставок средств, которая является ресурсом на сервер для погашения обязательства, уже приобрели, с будущей отчетности. Для того, чтобы предоставить заранее все еще требует приверженности сцене с собственным Дотационный и ликвидации (Бразилия, 2015). Оплата может осуществляться через Федеральное правительство платежной карты, как это будет объяснено позже.

2.2 роль внешнего и внутреннего контроля государственного управления

Демократический режим приносит деятельность порога состояния за этот ответ к удовлетворению общественных интересов в получении право, общие для всех. Отмечая, что вещь управляемых не принадлежит правительству, но общество реальных заинтересованных в вашем хорошем управлении, именно ее, чтобы сохранить его для людей. Запись для этого управления в элемент управления естественным для обеспечения они будучи закрепленным свои права хорошего и эффективного представительства.

Кокрановского (2003), говорит, что в рамках государственной администрации, контроль исполнения бюджета осуществляется в результате юридических ограничений для того, чтобы проверить, если акты, совершенные его служащими были казнены с легитимностью и главным образом в в соответствии с общественными интересами. Этот элемент управления принимает одним из двух способов: как внутреннего контроля и внешнего контроля.

Внутренний контроль «— это набор процедур, правил и целей, поставленных на внутренней администрации в соответствии с административной политики Организации Объединенных Наций, обеспечивая уверенность в действенности и эффективности ресурсов» (AICPA, 2017 p. 1). Она осуществляется исполнительной властью с центральным органом министерства прозрачности, надзор и Управление Генерального контролера, где ваш опыт охватывает всех федеральных исполнительных органов власти, за исключением органов промышленности. Также внешние вспомогательные функции управления в предоставлении полезной информации.

Внешний контроль является контроль, осуществляемый одной сущности, которая интегрирует же организационной структуры, не орган под надзором. Цели для контроля за действиями исполнительной власти в применении государственных ресурсов. Законодательная власть в офисе национального конгресса, с помощью Трибунала де Contas да УНИАН-ГТС в федеральном и в большинстве случаев государственные суды аудиторов-TEC для государства и муниципальных судах аудиторов – TCM для муниципалитетов (SA NTANA, 2014).

В государственном управлении затем возможность контроля, инспекции и обследования сама по себе, другими державами или управления любой гражданин эффективной коррекции управления провести органом власти или полномочий на пороге для обеспечения производительности как желаемого и планировалось ранее, создание систематических конференции (войны, 2003).

2.2.1 государственных расходов средства управления

Административный контроль осуществляется посредством технического и квалифицированных специалистов в управление и запись актов органов государственного управления и таким образом предоставить информацию под контролем ВОЗ конкурирует.

Внутренний контроль призван порядок записей актов правительства, как эссе представлены законом 64/4320, как:

Я – законности актов, приводящих к коллекции доходов или расходов, рождение или исчезновение прав и обязанностей;

II – функциональный верности агентов администрации ответственность за товары и общественных ценностей;

III – выполнения программы работы, выраженных в денежном выражении и с точки зрения выполнения работ и оказания услуг.

Уже внешний контроль, надзор за такой практики в области бухгалтерского учета, бюджетных, оперативных и финансовых активов. Оценить эволюцию расходов в реальном времени также элемент управления осуществляется параллельно с осуществлением бюджета, установление границ для того, чтобы сдерживать беспорядочные увеличение расходов, предложив меры по исправлению положения и обнаружения неправильного управления, коррупции и Административный проступок.

Аспекты относительно качества, пригодности, эффективности и удовлетворенности гражданина, целей, которые достигаются руководителями, также контролируется ищет запрет менеджеров, которые стремятся воспользоваться возможностей для привилегий или дискриминации (VIRGILIO p. 13, 2011).

Что касается калькуляции расходов через CPGF, это рассматривается как способ внутреннего контроля что расходов, «так как он позволяет установление пределов на основе заранее установленных параметров, а также мониторинг фактических расходов, произведенных через счета карт «(Кампос, 39 стр., 2006). И который является также предметом внешнего контроля, позднее.

2.3 федерального правительства платежных карт CPGF

Федеральное правительство платежных карт CPGF» является средством оплаты, используемые органами государственного управления для того, чтобы дать администрация больше гибкость, контроль и современность в управлении ресурсами» (национальное сокровище, p. 4 2017).

Направлена на использование управления единиц-UG федерального правительства и фонды. Разрешается, расходы на приобретение материалов и услуг через CPGF, только тех, кто способен обрамлять как поставку средств.

Тема цель служения небольших покупок товаров и оплаты услуг и немедленной доставки, оформлена как поставку средств, в партнерских учреждениях (искусств. 45, 46 и 47 Декрет № 93,872/86), другие расходы, которые могут быть санкционировано акт набора министр финансов и планирования, бюджетирования и управления «под единственным пунктом искусства. 10 декрета № 2005/5,355 (Генеральный КОНТРОЛЕР, 2017, стр. 4).

Осуществление расходов Фонда поставки отличается от других форм исполнения расходов за приверженность быть сделаны от имени сервера, заранее и суммы и отсутствие обязательного проведения торгов. Для проведения таких расходов должны соблюдаться принципы, регулирующие государственного управления как законность, безличность, морали, публичности и эффективности, а также принцип равенства и приобретения более выгодным для администрации (Генеральный КОНТРОЛЕР, 2017, стр. 5).

Отвечают за управление этими ресурсами, за счет компьютеров каждый блок менеджер-UG.

Должно обеспечиваться счетов поставляется, в течение срока, установленного в Законе о предоставлении поставок, что вы получили. Если есть нет подотчетности в установленные сроки, или он содержит любой сбой или нарушение, является составителем расходов уведомляет его немедленно ввести подотчетность, исправления сбоя или свернуть казначейский счет Значения, соответствующие национальным заявкам считается неэтичным, получить агент поставляется на Специальный счет или скидка на заработной платы соответствующее значение, если вы не ответить на уведомление.

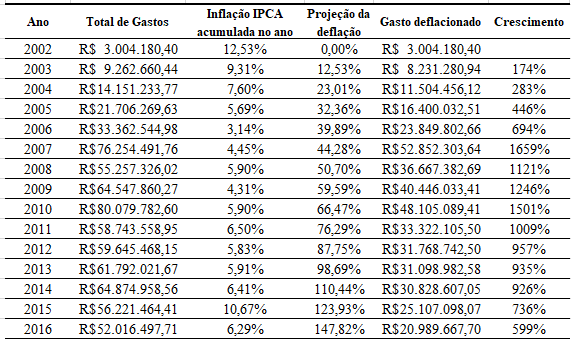

Могут быть определены в таблице 2 ниже, какие расходы CPGF приходят страданий значительное увеличение значительно в течение последних 15 лет. Эволюция расходов осуществлялась на основе общего объема расходов в год 2002.

2.4 права Ньюкомб Бенфорд

Саймон Ньюкомб (1835-1909), канадско-американский астроном и математик, в конце XIX века отметил, что книги таблиц логарифмов содержится больше износ от использования на ваших страницах, где первая цифра логарифма началось с меньшим числом, например 1 и 2 , и такое ухудшение было заметно выше, чем на страницах, где логарифмы, начиная с больших чисел как 8 и 9.

Ваш комментарий был опубликован в американский журнал математики, в 1881 году, записку о частоты использования различных цифр в натуральных чисел. И он выступал как «натуральных чисел», те, которые происходят «на природе», то есть числа, которые возникают в ходе обычной повседневной жизни без каких-либо предварительных условий или манипуляций.

Ясно, что вряд ли кто будет заинтересован представила таблицу логарифмов, однако, этот вопрос может предоставляться большее значение для изучения, когда вы считаете, что эти таблицы используются в строительстве научной литературы, Инженерные и другие, которые доступны. Свойства обнаружения и представил выражается на рисунке 1 ниже:

Набор данных считаться наказуемым по закону испытание NB, их значения должны представлять масштабы события или факта; набор данных нельзя быть небольшим или содержат небольшие вариации. В этом контексте доказано строго Хилл (1996 год), что распределение распределения случайных чисел, собранные из целого ряда различных дистрибутивов следовать распределение NB.

Ньюкомб (1881) и Бенфорд (1938) заявил, что в природе существуют больше номера, начинающиеся с цифр наименьшее значение и что заявление выравнивает ограничение, которое является результатом нехватки природных ресурсов. Что возможно остались как простое математическое любопытство стал считают Бенфорд, журналистских, полезные при использовании обнаружения мошенничества в больших количествах как численные балансовые отчеты и статистика (рок, 2007).

NIGRINI, один из предшественников в NB правопорядка в условиях учета, сделал это, основываясь на вашей диссертации доктора философии в области бухгалтерского учета (Чеккато, 2013). Он предположил, что реальные данные приведет в соответствии с законом NB и ваши исследования показали именно таким образом, демонстрирует существенные отклонения по отношению к праву обозначают возможность мошенничества или изготовлен. Он разработал тесты для оценки соответствия с законом NB и они обнаружены мошенничества в семи компаний Нью-Йорка. Открытие было сообщено в Wall Street Journal и Nigrini было предложено давать советы органов сбора налогов в разных странах с упоминания о установки NB в программное обеспечение для обнаружения мошенничества.

Стоит отметить, что инструменты для анализа в соответствии с законом NB, включая программное обеспечение, не доказывают существование мошенничества, манипуляции или ошибки, просто определить данные, продемонстрировав ваши заслуживает дальнейшего изучения. Дюртчи (2009, стр. 23) уточняется, что «существующие цифровой анализ не следует дополнять другие инструменты и не должны использоваться отдельно.

В Бразилии Сантос at al. (2007) показал применимость модели, основанной на праве Ньюкомб-Бенфорд в процессе налогового аудита МКС в северо-восточном городе, сигнализации возможные отклонения с оформлением бухгалтерских нот налога, которые были подтверждены результаты мониторинга, осуществленного.

Ceccato (2013) представил исследование по оптике NB закона на общественных работ бюджета электронные таблицы для анализа знак-вверх. Мы проанализировали строительство трех стадионов для ЧМ-2014, включая Гарринча Мане, чтобы проверить ваши применимость в этом контексте. Результаты сравнивались с результатами аудита, ГБТП, достижение одинаковых результатов обоих методов, указанных завышенным.

На побережье. Al (2013 год), в исследовании для оценки применимости законов в местах непрерывного аудита, провели анализ закона NB в приверженности государства северо 60 единиц управления 2010 года. В результаты, наблюдаемые в реализации временной анализ соблюдения права, возможность определить с большей точностью элементы, представляющие интерес в формировании образцов, применяемых в свете закона, в среде аудита продолжается.

Благодаря этой работе, чтобы затем представить анализ по платежной карте расходов федерального правительства (CPGF), созерцая инструменты в этом контексте уже используются в определении возможных отклонений.

3. Методологических процедур

Что касается научного метода, было предположено гипо дедуктивный что Карл Поппер (1975) apud Хиль (2008), когда знания недостаточно объяснить это явление, то возникает проблема; для того чтобы выразить трудности, проблемы, сформулированных гипотез; дело будет вычитаться последствия, которые будут проверены или фальсифицировано, глядя на эмпирические данные для подтверждения или если вы отвергнуть гипотезу.

Учитывая проблемы исследований, был создан затем нулевую гипотезу и альтернатива, где нулевая гипотеза (Хо) будет рассматривать как акт NB.

Опрос был основан на количественный подход, описательный характер, поскольку после регистрации и анализа конкретного явления (соблюдение в распределении первые цифры CPGF расходов в отношении распределения определяется NB) стремились корреляты их и описать их характеристики.

Он был использован как средство библиографические исследования, основанные на книги и научные статьи уже опубликованы, а также таблицы, содержащие CPGF расходы на леты 2016, Excel доступны на портале федерального правительства по прозрачности в середине электронные (www.portaltransparencia.gov.br/).

NB закон был применен к данным способом, который они были первоначально представлены. База данных не пройти через какого-либо предварительного лечения, используется как они были предоставлены порталом. Это определение было дано тот факт, что закон допускает для выбора элементов в базе данных, которая может содержать ошибки, были манипулировать или представляют fraldes и достигнутые результаты представляют собой образец для аудита.

Это исследование был вдохновлен работой Чан (2015), который исполнил ваши исследования на расходы федерального правительства, 2013 год. Ограничение поиска объектом анализа, что данные были получены на презентации, что было сделано в соответствии с законом о транспарентности через веб-портал, не оригинальные документы удостоверения безопасности и надежности данных.

Ниже будут представлены тесты, которые были применены, высоко ценится и Рекомендуемые второй Nigrini (2012), для рассмотрения фактической частоты нашли от данных-по сравнению с номинальной частоты знаков, предусмотренных в Этот акт.

3.1 Испытание первая цифра

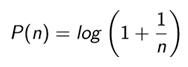

Первая цифра является основной тест и был проведен для проверки частоты, на которых цифры от 1 до 9 произошло в первые цифры, расходы, анализируемые данные, где ожидаемая частота возникновения ряда как первая цифра, В соответствии с законом NB задаётся формулой:

Так что, чтобы:

n = 1, P (n = 1) = log10 (1 + 1/1) = 0.301 = 30,1%,

n = 2, P (n = 2) = log10 (1 + 1/2) = 0,176 = 17,6%,

n = 3, P (n = 3) = log10 (1 + 1/3) = 0,125 = 12,5%,

.

.

.

d = 9, P (d = 9) = log10 (1 + 1/9) = 0,046 = 4,6%,

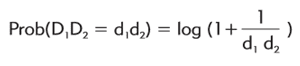

3.2 испытания первые две цифры

Первые две цифры тест был проведен для определения частоты первых двух цифр реальных данных, по сравнению с ожидаемой частоте число D2 = d2, как вторая цифра в набор значений, учитывая первая цифра D1 = d1. В соответствии с законом NB эта частота задаётся формулой:

Этот тест был также проведен, предложенный Nigrini (2012) для анализа больших баз данных, быть более точным, чем предыдущий тест. Здесь низкое соблюдение закона NB предполагает, как правило, высокого риска существования ошибки или обмана.

3.3 среднее абсолютных значений отклонений

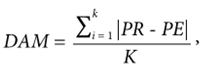

Испытание среднее абсолютное отклонение (MDA) был проведен для измерения статистически отклонений и был использован, среди других существующих тестов для будучи обозначается Nigrini (2012) для больших баз данных, потому что она игнорирует размер базы данных. Его расчет выглядит следующим образом:

Где будут представлены в «K» в серии цифр, например, девять для первой цифры, PR = фактическое соотношение и PE = ожидаемый коэффициент. Среднее абсолютное отклонение является важный тест должен применяться, поскольку, в отличие от дисперсии и стандартного отклонения, в вашем метрики дисперсия данных не страдают высокое влияние, смешанные в распределении. Для этого теста существует без критических значений. NIGRINI и темный (2000), через ваш личный опыт тестирования баз данных Ньюкомб-Бенфорд, обеспечить руководящие принципы для критических значений.

Таблица 2-критические значения, предложенные для среднее абсолютное отклонение

| Цифра | Результат | Анализ |

| Первые цифры | 0.000 0,006 | Приблизительное соответствие |

| 0,012 0,006 | Приемлемого соответствия | |

| 0,012 0,015 | Маргинальные соблюдения приемлемых | |

| Выше 0,015 | Несогласия | |

| Секунды | 0,008 0,000 | Приблизительное соответствие |

| 0,010 0,008 | Приемлемого соответствия | |

| 0,010 до 0,012 | Маргинальные соблюдения приемлемых | |

| Выше 0,012 | Несогласия | |

| Первые две цифры | 0,0000 до 0.0012 | Приблизительное соответствие |

| 0.0018 0.0012 | Приемлемого соответствия | |

| 0,0022 0.0018 | Маргинальные соблюдения приемлемых | |

| Выше 0,022 | Несогласия |

Источник: адаптировано из Nigrini (2012)

3.4 сумма тест

NIGRINI (2012), путем имитации распределений по оптике Ньюкомб-Бенфорд, обнаружили, что общее число принадлежащих к каждой группы сформированы две первые цифры 10, 12, 11… , 99 в результате значения доли 1/90, т.е. примерно равные итоговые значения для каждой группы. Вскоре этот тест состоит из суммы всех чисел, в группе, которая была сформирована в соответствии с их первые цифры.

Автор также обнаружили, что действительные числа редко следуют этой пропорции, потому что только некоторые очень высокие значения и смешанные оставшихся, или много мелких или средних значений. Этот тест применяется именно для оповещения об этом факте. Следует анализируемых данных групп представлять различные пропорции ожидаемых, бытия, 1/90.

4. Результаты и анализ данных

Данные, полученные на портале федерального правительства прозрачности, 114077 CPGF расходы были определены в годе 2016, чей анализ производится ниже.

4.1 анализ первая цифра

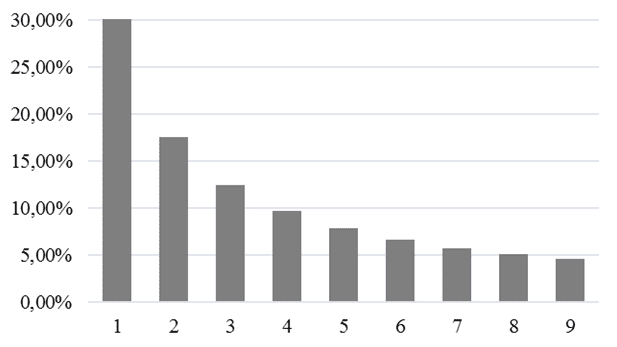

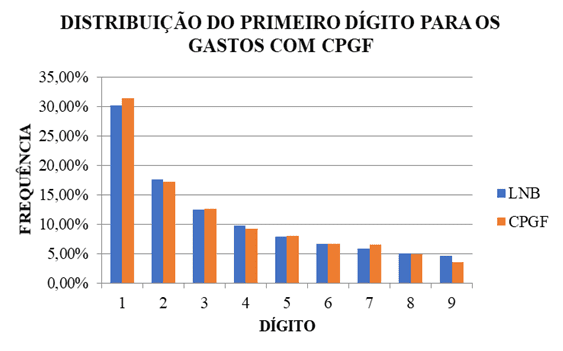

Следующая диаграмма показывает распределение частот данных относительно ожидаемого частоты, учитывая закон NB первой цифре.

В результате диаграмма 1 показывает, что распределение данных в анализе вниз кривой, а также предлагает распределения NB к вероятности возникновения первой цифры.

В таблице 3 ниже показывает, что результат теста Среднее абсолютное отклонение (MDA), учитывая фактические частоты достигли первой цифрой.

Таблица 3-MDA для первой цифры расходов с CPGF

| Цифра | Количество | Реальный | NB | Разница | MDA |

| 1 | 35297 | 0.309 | 0.301 | 0,008 | 0,008 |

| 2 | 19393 | 0.170 | 0,176 | -0.006 | 0,006 |

| 3 | 14216 | 0.125 | 0.125 | 0,000 | 0,000 |

| 4 | 10541 | 0,092 | 0,097 | -0,005 | 0.005 |

| 5 | 9276 | 0.081 | 0,079 | 0,002 | 0,002 |

| 6 | 7653 | 0.067 | 0.067 | 0,000 | 0,000 |

| 7 | 7663 | 0.067 | 0,058 | 0.009 | 0.009 |

| 8 | 5776 | 0,051 | 0,051 | 0,000 | 0,000 |

| 9 | 4248 | 0,037 | 0,046 | -0.009 | 0.009 |

Источник: собственные разработки. MDA = 0,004

Фактические частоты первых цифр каждого потратил на CPGF представил близость к распределению, установленных в законе NB. Цифры, 3, 6 и 8 имеют именно скорость, предусмотренных в вышеуказанном законе. О отклонения найдены в других цифр, результат теста Среднее абсолютное отклонение (MDA = 0,004), демонстрирует Примерное соответствие данных в анализе.

4.2 анализ первых двух цифр

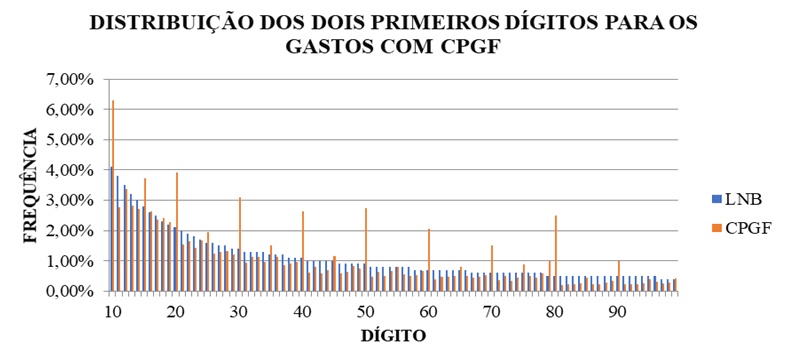

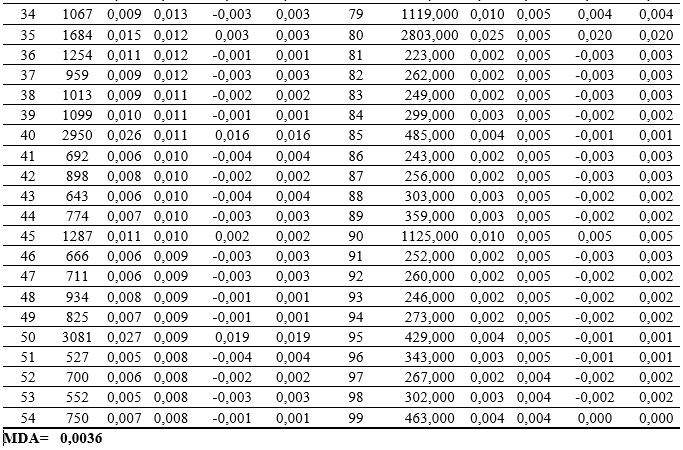

В таблице 2 ниже показано распределение частоты данных относительно ожидаемого частоты, учитывая закон NB, первые две цифры.

А также предыдущий результат теста, фактическая частота особенности склону. Вершины цифры 10, 20, 30, 40, 50, 60, 70, 80 и 90 указывают на необходимость улучшения оценки одного и того же.

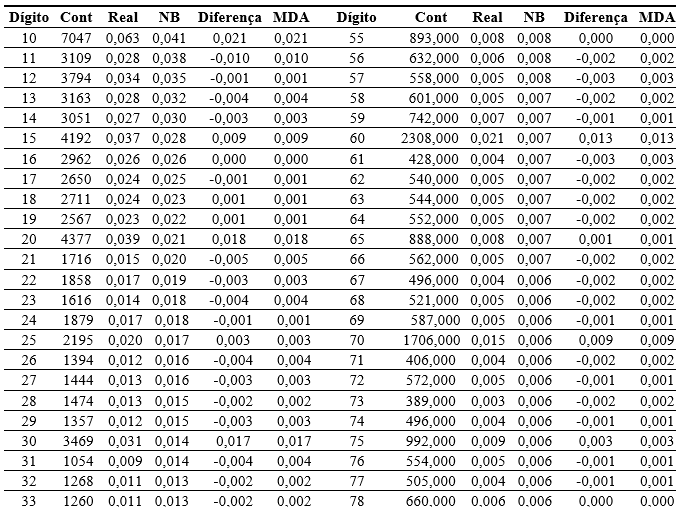

4 в следующей таблице демонстрируются результаты среднее абсолютное отклонение (MDA), учитывая фактические частоты достигнутое две первые цифры, проведен обеспечить потребность в оценке цифры, которые показали выше диаграмма 2 отклоняться от выше .

Для тестирования первые две цифры, цифры 12 16, 18, 19, 55, 78 и 99, показал Точная частота ожидается закон NB. Но здесь, даже оставшиеся цифры, обозначающие небольшое отклонение между 0,005 и 0,001, среднее абсолютное отклонение представил несоответствия с законом NB.

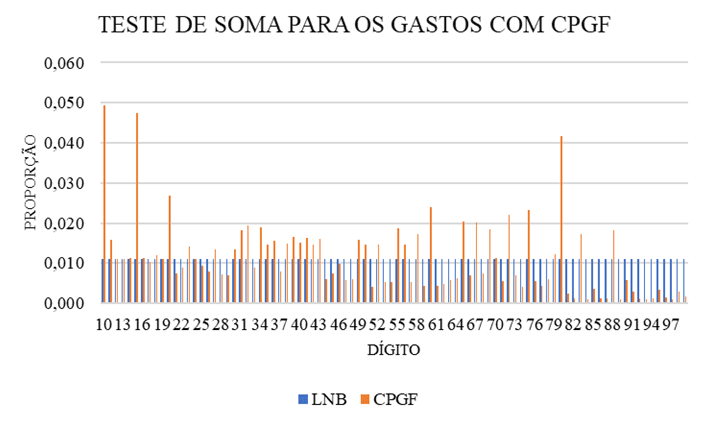

4.3 сумма тест

Чтобы проанализировать результаты тестирования суммы вместе с результатами испытаний первых двух цифр, противостоит количество данных в каждой группе с суммой их значений. С этим актуальность и существенность каждой группы для выявления цифры, которые указывают на необходимость более тщательного анализа об этих значениях, будь они определены.

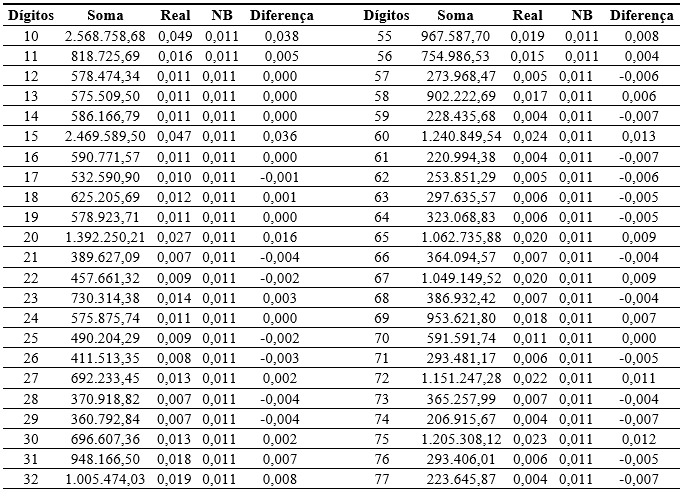

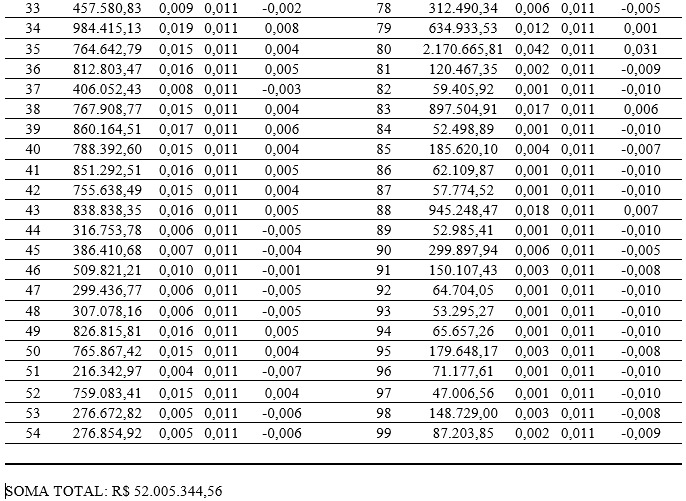

В таблице 3 ниже показан результат теста суммы расходов CPGF.

в следующей таблице демонстрируются результаты суммы, подробно, с тем чтобы обеспечить потребность в оценке цифры, которые показали выше диаграмма 5 отклоняться 3, выше.

Испытание суммы, за ваше время, обнаружил, что значительные несогласия свете Закона NB, с значений относительно ожидаемых среднем 165% выше значения 1/90 и ниже доля ожидается только 10% на среднее значение. Цифры, 10, 15, 20, 60, 72, 75 и 80 представлены наиболее значимых цифр в этом тесте. В результате аудита было бы первым для более тщательного анализа также выделил испытание первых двух цифр.

Сказал, было, во время работы, что результаты в соответствии с законом NB неправильность не убедительно, но являются доказательством того, что считать необходимость лучшего анализа одного и того же. В случае анализа на платежи цифры, цифры, указывающие если представлены с большей степенью несоответствия в тесте (таблица 12), сумма цифр, 10, 15 и 80, некоторые высоко стоимостных сделок или много низкой стоимости сделок, Это требует согласно модели, углубление в анализе.

С конца пример этой модели стремились более подробной первоначальной идентификации возможных причин для разногласий, ищет доказательства того, что нарушения могут содержать 10 цифр расходов, которые способствовали этому цифра проверяет с большей актуальности отклонение относительно закона Ньюкомб-Бенфорд.

Таблица 6 – анализ состава расходов начал с 10 цифр.

| Судьба | Итого за назначения | Количество | Отношения с общей Генеральной |

| Классифицированы | R$ 436,503.06 | 15 | 17% |

| Попа | R$ 208,616.15 | 849 | 8% |

| Топливо | R$ 577,953.24 | 1340 | 22% |

| Супермаркет/хлебобулочные | R$ 134,617.33 | 469 | 5% |

| Ресторан/Снэк бар | R$.34 183,323 | 233 | 7% |

Источник: Портал федерального правительства прозрачности, адаптированы.

За пределами этого законного использования контекст поставку средств через CPGF, не настроить правило, а исключение. Определены в этом анализе, как описано в приведенной выше таблице, были представлены в расходы значительно большие понесенных в общую судьбу. Для использования CPGF, вы должны определить невозможность таких расходов, который будет представлен процесс обычного приложения, помимо расходов, которые имеют повторяющихся символов не финансирование путем предоставления средств, когда-то считались предсказуемой Поэтому не оправдывающие вашу уникальность.

Для финансирования через этот механизм оплаты расходов, должны быть определены как отсутствие договорных покрытия, как признать, что это не тот же объект/автограф прерываемые сервис планирования, так что вдоль Упражнение будет не охарактеризовать как фракционирования счет и как следствие, требуется процесс торгов.

Непременно упомянуть также суммы снятия, вам не мог определить характер расходов и разрешается только в исключительных случаях там, где, в дополнение к исключительности счет, для оправдания использования, когда расходы через Поставка средств следует предпочтительно с помощью счета-фактуры. Использование средств питания может быть достигнуто путем вывода, только когда оплата возможна не через CPGF, что может произойти в отдельных поставщиков, которые не имеют машину для использования карты.

Руководство по Ге, который приносит разъяснение об использовании CPGF, по-прежнему оповещения, что использование в калькуляции расходов с ресторанами, события, или на покупку продуктов питания для приготовления в их собственные отделу или из него, с готовых блюд, не должны проводиться на поставку средств.

Попытался также проанализировать расходы, может с еще более критической, из-за большого объема расходов на одного типа поставщика, когда расходы были определены, которая будет представлена в таблице 15 ниже.

Таблица 7 – анализ состава расходов начал с 10-значный, судьбой.

| Подразделение менеджер UG | Поставщик | Значение |

| Департамент международных ADM м.д. | Морепродукты НАУ | R$ 1,000.00 |

| 11. Поставка танк | Ресторан jerivá | R$ 109,11 |

| батальон тылового обеспечения 5 | Ресторан palhoça | R$ 1,000.00 |

| Комп РЭЦ минералы исследования | Бамбук кокосового Терезиной | R $100,00 |

| Министерство обороны | MC donalds | R$ 108,00 |

| ADM и базовых поддерживаем cmn | Какао шоу | R$ 1,000.00 |

| 5. Батальон снабжения | О CLA chopp | R$ 1,000.00 |

| ACAD militar дас игольный negras | Корни бар | R$ 1,000.00 |

| Стад Rincao | Бар | R$ 1038.58 |

| Командование армии | Бар эскимо | R$ 109,10 |

| Командование армии | Бульвар пивной бар, пивной бар | R$ 109,07 |

| Министерство обороны | Пигаль бар ночной клуб | R$ 108,00 |

| Базы и поддержки cmn | Питбуль оригинальные джинсы | R$ 1,000.00 |

| Базы и поддержки cmn | Санчес ювелирные изделия | R$ 1,000.00 |

Источник: Портал федерального правительства прозрачности, адаптированы.

Когда Просмотр таблицы 7 расходы выше, идентифицирует себя первоначально значения может превышать стоимость лимита, потратили, через CPGF. И все расходы выше, объектом, указывают на необходимость проверки, когда не считается подлежащих субсидированию расходов финансирование путем предоставления средств, на основе следующих предположениях:

- Небольшие покупки товаров/услуг, которые требуют готовности службы и немедленной доставки, для службы в интересах общественности;

- Расходы, связанные с деятельностью группы, таким образом, служить общественным интересам;

- Расходы на алкогольные напитки, состоявшиеся в местности в котором находится орган как за его пределами, считаются неприемлемыми, иными словами, не может быть выплачена с государственных средств, за исключением в официальных приемов.

Заключительные соображения

Настоящее исследование с целью оценки модели, основанной на праве Ньюкомб-Бенфорд применимы к работе надзор над государственными расходами, провел с федерального правительства платежных карт CPGF, с тем чтобы определить более практический метод низкая стоимость, чтобы быть включены в аудиторских процедур, совершенствования и содействия более эффективному управлению государственных расходов, необходимых.

Это исследование, в ваше предложение, чтобы продемонстрировать закон Ньюкомб-Бенфорд, как этот инструмент, который может способствовать повышению эффективности управления аудита государственных расходов, определены возможные нарушения в финансировании расходов на CPGF особенно когда чрезмерного расходования повторяет определили ту же природу, и законность использования имеет исключительный характер и потенциал.

Рассмотрел высокие темпы роста в калькуляции расходов через CPGF, Рекомендуемые те тихие, иллюстрирует необходимость эффективного управления и с четко определенными целями и фактический диапазон.

Достигнутые результаты, статистически значимых отклонений в отношении ожидаемых частот, предусмотренные в законе Ньюкомб-Бенфорд, привести к отказу от гипотезы, что указывает на соответствие расходов CPGF. Предполагается, что через результаты несоответствия, не подтверждают мошенничества или нарушения, но что результаты, представленные здесь, свидетельствуют о необходимости более точного исследования на такие расходы, указывающее существование вероятность неэффективного управления.

Рекомендуется применение модели менеджер подразделения UG, используя применение статистических тестов, таких как Z-тест и хи-квадрат, когда они указаны для использования в небольших баз данных.

Ссылки

AICPA, внутреннего контроля, 2017. Доступна на: <http: www.aicpa.org/interestareas/="" informationtechnology/resources/auditing/internalcontrol/pages/default.aspx="">доступны: 14 Май.</http:> 2017.

БЕНФОРД, Фрэнк. Закон аномальных чисел. Труды Американского философского общества, vol. 78, № 4, 1938.

Бразилия. 4320 закон от 17 марта 1964 года. Доступно в: <http: www.planalto.gov.br/ccivil_03/leis/l4320.htm="">на: 23 апреля</http:> 2017.

Бразилия, дополнительный закон 101 04 мая 2000 года. Доступна на: < http://www.planalto.gov.br/="" ccivil_03/leis/lcp/lcp101.htm=""> доступ на: 25 Апр. 2017.

Бразилия, InovaTCU: применение Бенфорда общественных работ аудита 31 июня. 2016. В < http://portal.tcu.gov.br/inovatcu/noticias/aplicacoes-da-lei-de-benford-a-auditoria-de-obras-publicas.htm#_ftn1=""> доступ в: 27 июня. 2017.

Бразилия, снабжения руководство (теоретическая часть), 16 10. к 2015 году. Доступна на: <https: www.ufmg.br/proplan/wp-content/uploads/suprimento-de-fundos-1-parte-te%c3%b3rica.pdf="">доступ: 15 mai.</https:> 2017.

Бразилия, прозрачность федерального правительства, 2017. Доступна на: <http: www.portaltransparencia.gov.br/portalcartaocorporativoportador.asp?ano="2016">доступ: 23 Ноя</http:> 2017.

Бразилия, портал. Федеральная полиция: Борьба с мошенничеством с корпоративной карты MTE, 28 Мар. 2014. В <http: www.brasil.gov.br/defesa-e-seguranca/2014/03/pf-combate-fraude-com-cartoes-corporativos-do-mte="">доступ в: 29 mai.</http:> 2017.

ПОЛЯ, Марка Аврелия. Прозрачность расходов федерального: внешний контроль на средства инвестированы через поставку средств. 2006. 96 стр. монография специализации в публичной отчетности, выпускник программы Serzedello Корреа институт ГТС в партнерстве с университетом Бразилиа.

CARSLAW, Чарльз. A. p. n. аномалий в доход чисел: доказательства цели ориентированной поведение. Обзор, США, Vol. бухгалтерского учета LXIII, № 2, стр. 321-327, апр. 1988.

Чандра, Густаво Энрике де Васконселос. Правоохранительные органы Ньюкомб-Бенфорд в выявлении нарушений: пример платежных карт расходов федерального правительства. Генеральный прокурор Центрального банка, том 9, № 1.2015.

CECCATO, Флавией r. c. Ньюкомб-Бенфорд закон приложений для аудита общественных работ. 2013. 486 f. Диссертация (магистр). Факультет экономики, управления и бухгалтерского учета, Университет Бразилиа, Бразилиа. 2013.

Ге, руководство платежной карты федерального правительства, 2017. Доступна на: <http: www.cgu.gov.br/publicacoes/orientacoes-aos-gestores/arquivos/suprimento-de-fundos-e-cartao-de-pagamento.pdf="">доступ: 29 апреля</http:> 2017.

Кокрановская, Тереза м.к. Важность внутреннего контроля в бразильской государственной администрации и учета в вклад как главного инструмента управления для достижения эффективности государственного управления. 2003. 21 p. работы, представленные на IX учета Конвенции Риу-Гранди-ду-Сул.

Коста, Хосе де Фрейтас на Isídio. Al. Анализ соблюдения государственных расходов федеративных образований: правоохранительные органы Ньюкомб-Бенфорд для первой и второй цифры расходов в двух штатах Бразилии. 2013. 12 p. р. продолж. Фин. V – USP, Сан-Паулу. 23, п. 60, стр. 187-198, p. 10. 2013

ДЮРТЧИ, Синди, в. Al. Эффективное использование Бенфорда для оказания помощи в выявлении мошенничества в дату учета. Журнал учета судебно-медицинских, v. 5, стр. 17-34. 2004. Доступно в: <http: www.auditnet.org/articles/jfa-v-1-1734.pdf="">.</http:> Доступ в: 15 апреля 2017.

ХИЛЬ, Антонио Карлос. Методы и методы социальных исследований. 6-Ed. Сан-Паулу: Атлас, 2008.

ГАМСТ ИАКОВА, А.К.; Рамирес, f. состав государственных расходов и экономического роста: макроэкономические оценки качества государственных расходов штатов Бразилии. Прикладной экономики, том 11, выпуск 4, стр. 463-485, 2007.

ВОЙНА, Evandro Мартинс. Внешнего и внутреннего контроля государственного управления и суды счетов. Белу-Оризонти: Форум, 2003.

Хилл, Теодор p. Bas e инвариантность подразумевает Бенфорда, труды а. м. s. 1996, США, общества Vol. 123, № 3, pp. 887-895.

БИГС, индекс потребительских цен IPCA/INPC, доступна на: <http: www.ibge.gov.br/home/estatistica/indicadores/precos/inpc_ipca/defaulttab.shtm="">доступ: 12 mai.</http:> 2017.

Малик, Ракель Fernandes. Качество государственных расходов, инвестиций в транспортную инфраструктуру. 2011, 49 p., размещение отчета получить степень магистра в области экономики и государственной политики, Лиссабон,

НЬЮКОМБ, Саймон. Freqwency использование цифр Differelnt im Nuw природных & ers. Американский журнал математики, том 4, № 1. (1881), стр. 39-40.

NIGRINI, Марк. J. я ´ ve получил свой номер. Журнал учета, Нью-Йорк, vol. 187 дюйма 5, стр. 79-83, маи. 1999.

NIGRINI, m. j. Бенфорда. Приложения для аудита, судебно-бухгалтерской экспертизы и обнаружения мошенничества. Джон Wiley & звуки, Нью-Джерси, 330 стр. 2012.

Марк j. NIGRINI & темно, s. j. Дата диагностики с помощью второго порядка испытания Бенфорда. Аудит. Журнал о практике & теория, vol. 28, № 2, стр. 305-324. Ноябрь 2000 года.

Пайва, Симоне Бастос. Обсуждение-определение государственных расходов в области общественного учета законодательства. Бразилии журнал учета, Бразилия, № 171, маи. 2008.

Сантана, Ариэль Сантос. Внешний контроль государственного управления в Бразилии в 2014 году. Доступно в: <https: jus.com.br/artigos/26798/o-controle-externo-da-administracao-publica-no-brasil="">на: 23 мая 2017.</https:>

Сантос, Микела, и др. Применение права Ньюкомб-Бенфорд на налоговый аудит налога на услуги любого рода (МКС). Журнал учета, vol. 20 Финансы &, пункт 49, 2007.

Национальное сокровище, руководство платежной карты федерального правительства, 2017. Доступно в: <http: www3.tesouro.gov.br/programacao_financeira/downloads/="" manual_cartao="" _pagamento.pdf="">доступ на 30 апреля</http:> 2017.

Виейра да Силва Alessandra. Закон Ньюкомб-Бенфорд как критерии отбора образцов в процессе налоговой проверки. CAD. Фин. Общественности., Бразилиа, n. 14, 139-167, p. 10. 2014

Virgilio, Салман Виейра. Управления и транспарентности в качестве средства для борьбы с преступлениями государственного управления. 2011. 17 стр. документ, представленный на 1-й конкурс научных работ ASBAN и младший/GO.

[1] Бухгалтерские курсы Centro Universitário де Бразилиа (UniCEUB).