PENELU, Willian Canário [2], MARTINS, Júnia Mara Dias, DEMUELENAERE, Rafael Gerard de Almeida [3]

PENELU, Willian Canário Penelu; et.al. Principais Equívocos na Elaboração de Planilhas Orçamentárias de Pavimentação Urbana na Cidade de Juazeiro/BA. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 03, Ed. 06, Vol. 04, pp. 23-35, Junho de 2018. ISSN:2448-0959

Resumo

Diante da enorme carência e da crescente demanda de obras de infraestrutura, o presente trabalho apresenta as principais falhas existentes na elaboração de planilhas orçamentárias relacionadas à pavimentação urbana na cidade de Juazeiro/BA no ano de 2015, assim como um comparativo da planilha utilizada para uma licitação com uma planilha melhor elaborada, e o seu impacto financeiro. Apresenta-se também uma breve descrição das camadas básicas de um serviço de pavimentação com seus respectivos conceitos. O trabalho tem como foco mostrar os principais equívocos na elaboração das planilhas orçamentárias dos processos licitatórios a fim de que os órgãos públicos possam entregar obras com maior qualidade, tendo como base sempre a observância das normas técnicas, porém, com custos e prazos aceitáveis sem onerar de forma imprudente e imprevisível os cofres públicos.

Palavras-chaves: Planilhas Orçamentárias, Pavimentação Urbana, Licitação, Juazeiro/BA.

1. INTRODUÇÃO

As obras públicas, para serem contratadas, passam por um processo que abrange quatro etapas: planejamento, licitação, contrato e execução do contrato. Se fosse para destacar uma dessas etapas como mais importante, a etapa de planejamento seria a mais relevante (AMARAL, 2006). Ainda conforme Nome Amaral (2006), a etapa de planejamento para a execução de obras públicas abrange a elaboração de um projeto básico, pois, de acordo com o art. 7º, I e § 2º, I, da Lei 8.666/93, sem a elaboração de projeto básico, não pode haver licitação. O art. 6º, IX, da mesma lei descreve os elementos que todo projeto básico deve apresentar; já a Resolução 361 do CONFEA admite uma margem de imprecisão do projeto de, mais ou menos, 15%.

Na realidade, deparamo-nos repetidamente com projeto básico mal elaborado, incompleto e, às vezes, desatualizado. Segundo o Acórdão 2155/2015-TCU-Plenário, há dispositivo na Lei 8.666/93 que condiciona o procedimento à prévia existência de um Projeto Básico adequado, mas o descumprimento a essa regra ainda é bastante recorrente nas contratações da Administração Federal. Quando isso ocorre, a administração pública vê-se, na etapa de execução do contrato, diante de um problema. Tal problema poderá ser corrigido em conjunto com a construtora, detentora do contrato, ao ser elaborado o projeto executivo; ou em muitos casos a contratada desiste de executar a obra, que a esta altura já foi iniciada, podendo até estar em estágio adiantado de execução (AMARAL, 2006).

A má elaboração de projeto básico pode desencadear sérias consequências, tanto para o contratante (administração pública), como para o contratado (construtora) e para a população local. Ainda segundo o Acórdão 2155/2015-TCU-Plenário, tendo como base informações do Acórdão 1.188/2007-TCU-Plenário, a falta de planejamento das obras executadas com recursos federais é a segunda principal causa de interrupção de obras evidenciada, representando em tono de 10,25% tomando como base a amostra utilizada. Na etapa de planejamento, uma das principais falhas existentes no projeto básico é justamente a elaboração da planilha orçamentária. Essa, sendo mal elaborada, pode distorcer muito os valores e quantitativos reais necessários para a execução do projeto licitado, tanto para mais quanto para menos, sendo que em ambos os cenários há danos para a administração pública.

Este estudo tem como objetivo identificar os principais erros na elaboração das planilhas orçamentárias de pavimentação urbana licitadas na cidade de Juazeiro-BA, no ano de 2015, e suas consequências mais relevantes. Para tanto, descrevemos as camadas mais significativas e comuns na pavimentação; identificamos os erros mais recorrentes na elaboração da planilha orçamentária relacionados às referidas etapas; e comparamos financeiramente um mesmo serviço da planilha orçamentária licitada com uma planilha orçamentária de nível de elaboração mais elevado.

É importante salientarmos que com o crescimento das cidades, acarretando no aumento das distâncias entre os locais dentro de uma mesma localidade, a mobilidade urbana vem sendo um dos pontos bastante criticados pela população. Boa parte dos trabalhadores, hoje, passa muito tempo no trânsito se deslocando para diversos lugares, seja para o trabalho, seja para levar os filhos na escola ou para estudar. Diante desse novo cenário, cada vez mais frequente, a população vem exigindo vias urbanas que possibilitem o deslocamento de forma mais segura e confortável.

Neste contexto, licitações com objeto de pavimentação passaram a ser frequentes nos diversos municípios do Brasil. Segundo dados do IBGE, tomando como base o censo realizado em 2010, a cidade de Juazeiro/BA possui uma população estimada de 221.773 habitantes e apenas 10,4% de domicílios urbanos em vias públicas tem urbanização adequada (presença de bueiro, calçada, pavimentação e meio fio). Ainda segundo o IBGE, quando comparamos esse percentual com outros municípios do mesmo Estado e do Brasil, a cidade de Juazeiro/BA fica na posição 131 de 417 e 2.755 de 5.570, respectivamente, o que justifica a pesquisa aqui apresentada como de importância social e científica para a área da engenharia rodoviária urbana.

2. Desenvolvimento

2.1 Pavimentação asfáltica

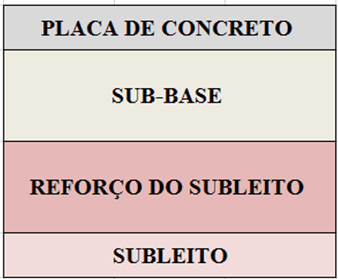

Conforme Nome Bernucci (2008), a engenharia rodoviária subdivide as estruturas de pavimentos conforme a rigidez do conjunto, podendo ser rígido, semirrígido ou flexível. O pavimento rígido, composto de placas de concreto (armado ou não), geralmente é apoiado sobre a sub-base, constituída de material granular ou material estabilizado com cimento Portland, assentada sobre o subleito ou sobre o reforço do subleito, caso necessário (Figura 1).

Para Nome Andrade (ANO), o pavimento semirrígido é revestido de camada asfáltica e com base estabilizada quimicamente (cal, cimento).

Ainda conforme Bernucci (2008), o pavimento flexível, é composto por uma camada superficial de revestimento asfáltico, apoiado sobre camadas de base, sub-base, reforço de subleito e subleito, constituídos de material granular, solos ou mistura de solos. Na figura 2 é possível observar a seção típica das camadas que compõe o pavimento flexível.

Segundo Andrade, a regularização do subleito é executada para corrigir falhas ou conformar o leito antigo da estrada de terra existente. Tal operação deve obedecer às larguras e cotas determinadas nas notas de serviço de regularização de terraplenagem, geralmente compreende corte ou aterros com espessura de até 20 cm. Para o autor, o reforço do subleito trata-se da camada granular de pavimentação, com espessura variável, definida de acordo com o dimensionamento do pavimento, cuja finalidade é melhorar a capacidade de suporte de carga do subleito. Será executada sobre o subleito, devidamente compactado e regularizado.

A sub-base é uma camada da pavimentação, complementar à base e com as mesmas funções desta, executada sobre o subleito ou reforço do subleito, devidamente compactado e regularizado. (NORMA DNIT 139/2010-ES. Pavimentação – Sub-base estabilizada granulometricamente – Especificação de serviço).

A base é a camada de pavimentação destinada a resistir aos esforços verticais oriundos dos veículos, distribuindo-os adequadamente à camada subjacente, executada sobre a sub-base, subleito ou reforço do subleito devidamente regularizado e compactado. (NORMA DNIT 141/2010 – ES. Pavimentação – Base estabilizada granulometricamente – Especificação de serviço).

Na definição de Andrade, o revestimento flexível é constituído por associação de agregados e materiais betuminosos, sendo que essa associação pode ser realizada de duas maneiras: penetração ou mistura. De acordo com a Revista Infraestrutura Urbana – Projetos, custos e construção, o concreto betuminoso usinado a quente é o mais empregado no Brasil. Trata-se do produto da mistura de agregados de vários tamanhos e cimento asfáltico, ambos aquecidos em temperaturas previamente escolhidas, em função da característica viscosidade-temperatura do ligante. Ainda segundo a revista, mais de 90% das estradas pavimentadas no Brasil são de revestimento asfáltico.

2.2 Planilhas orçamentárias para execução de pavimentação asfáltica

Comumente, na elaboração de planilhas orçamentárias para obra de pavimentação asfáltica é utilizada a planilha de referência fornecida pelo DNIT, baseada no SICRO (Sistema de Custos Referenciais de Obras). Porém, quando partimos para pavimentação asfáltica de vias urbanas, a planilha de referência mais utilizada é a do SINAPI (Sistema Nacional de Pesquisa de Custos e Índices da Construção Civil), fornecida pela Caixa Econômica Federal.

Popularmente conhecido como SINAPI, o Sistema Nacional de Pesquisa de Custos e Índices da Construção Civil foi indicado inicialmente pelo Decreto 7983/2013, que estabelece regras e critérios para elaboração do orçamento de referência de obras e serviços de engenharia, contratados e executados com recursos orçamentários da União, para obtenção de referência de custos. O SINAPI é mantido pela Caixa Econômica Federal e dispõe de bancos de insumos, composições de serviços e orçamentos de referência, os quais são atualizados e disponibilizados, por meio eletrônico, para consulta pública mensalmente. (CAIXA, 2017).

Quando partimos para a execução dos serviços de pavimentação asfáltica, é comum haver divergência de valores e quantitativos dos serviços executados com o orçado. A base para elaboração de uma planilha orçamentária com o mínimo de divergências dos serviços orçados com o executado em campo é o conhecimento técnico das etapas do serviço do qual está sendo orçado. No caso da pavimentação, o conhecimento da seção e dos materiais utilizados nas mesmas é fundamental para elaboração do orçamento.

2.3 Principais erros

A pavimentação é um ramo da construção civil que deve ser tratado de forma específica. Proporcionalmente, as empresas que trabalham com pavimentação, em especial pavimentação asfáltica, são em menor número do que as que trabalham com construção vertical, que é a mais comum. Diante disso, a maioria dos profissionais de engenharia civil não possui contato direto com a execução do referente serviço, não conhecendo de forma mais detalhada as peculiaridades dos serviços de pavimentação.

Podemos dizer que a falta de conhecimento específico das etapas dos serviços de pavimentação associada à falta de conhecimento das composições analíticas das tabelas de referência utilizadas nas licitações são as principais causas para a ocorrência de erros frequentes na composição das planilhas orçamentárias de pavimentação.

2.3.1 Omissão de itens e cálculo de quantitativos

A omissão de itens é o erro mais frequente e impactante financeiramente na elaboração de planilhas. As planilhas de referência, em especial a planilha SINAPI, que é a mais utilizada como base em licitações urbanas, possuem serviços principais e secundários. Podemos dizer que os serviços principais têm muito a ver com o objeto direto da execução, enquanto os secundários são etapas necessárias para que o objeto principal venha a ser executado – ou seja, serviço principal é o conjunto dos serviços secundários e seus respectivos insumos.

Muitas vezes, os serviços secundários dependem de etapas complementares, porém, a identificação dessa necessidade, ou não, só é feita através do conhecimento das composições analíticas dos itens. Uma vez identificada a necessidade de tarefas complementares, se faz necessária a inclusão desses itens na planilha orçamentária. Quando essas inclusões não são realizadas, dizemos que há omissão de itens.

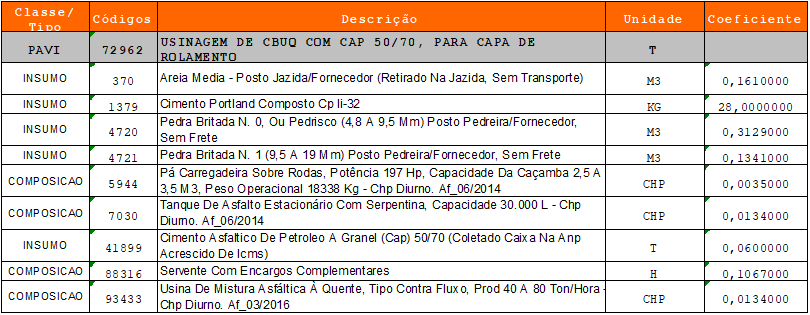

Composição analítica nada mais é do que a indicação do conjunto de insumos e serviços, com suas respectivas quantidades necessárias para realização de uma unidade de um determinado trabalho. Tomando como base a composição analítica do serviço demonstrado na Figura 03, podemos identificar se há necessidade de alguma atividade complementar para a execução da mesma.

- INSUMO – CÓDIGO 370 – Areia Média – Posto Jazida/Fornecedor (Retirado Na Jazida, Sem Transporte).

- INSUMO – CÓDIGO 4720 – Pedra Britada N. 0, Ou Pedrisco (4,8 A 9,5 Mm) Posto Pedreira/Fornecedor, Sem Frete.

- INSUMO – CÓDIGO 4721 – Pedra Britada N. 1 (9,5 A 19 Mm) Posto Pedreira/Fornecedor, Sem Frete.

- INSUMO – CÓDIGO 41899 – Cimento Asfáltico De Petróleo A Granel (CAP) 50/70 (Coletado Caixa Na ANP Acrescido De ICMS).

Com base no detalhamento, podemos identificar que três dos itens da composição analítica representada pela Figura 3, nesses casos relacionados a insumos, não contemplam frete/transporte; além de um item que, apesar de não informar de forma explícita a inexistência do frete, informa a fonte de coleta. Logo, ao pesquisar na referia fonte, estará indicado que não estão inclusos fretes do insumo origem – destino. Nesses casos, é fundamental a inclusão de itens complementares referentes a transporte nas planilhas orçamentárias que se encontram na mesma situação do item demonstrado.

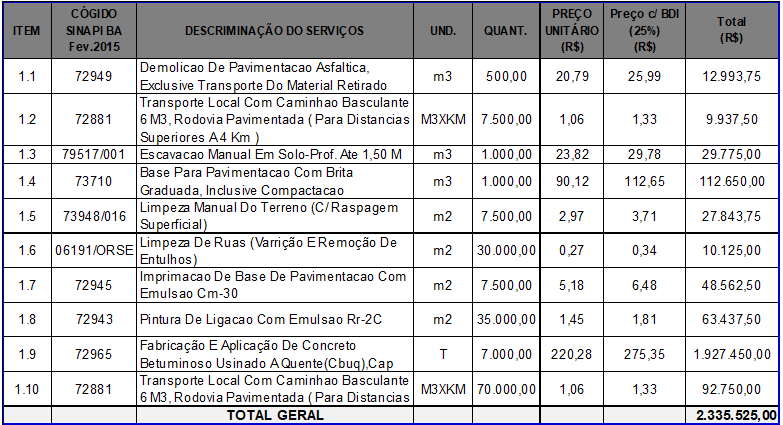

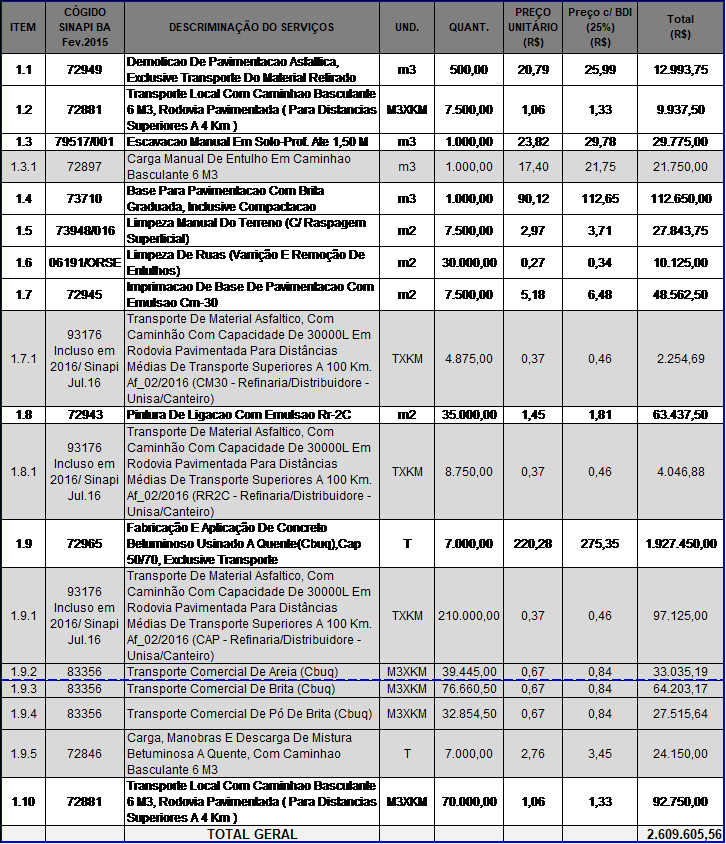

Em posse do entendimento do que é uma composição analítica, será demonstrada, na Figura 4, uma planilha licitada da cidade de Juazeiro/BA no ano de 2015 e, logo em seguida será demonstrada, na Figura 5, a mesma planilha em um grau de elaboração mais detalhado, identificando os itens omitidos e o impacto financeiro que esses erros podem ocasionar aos cofres públicos.

Comparando as duas planilhas nas Figuras 4 e 5, percebemos que na segunda estão destacados os itens que foram omitidos na planilha licitada. Observamos que, geralmente, essa omissão está relacionada com itens associados ao transporte. Notamos também uma diferença de valor acrescida, em torno de R$ 274.080,56 (duzentos e setenta e quatro mil, oitenta reais e cinquenta e seis centavos), o que representa o percentual de 11,74% em relação à planilha licitada.

Os itens vinculados a transporte, apesar de serem os mais frequentes relacionados à omissão nas planilhas orçamentárias, não são os únicos serviços exclusos nos orçamentos elaborados. Enquanto a omissão dos itens relacionados a transportes tem como principal causa a falta do conhecimento da composição analítica, a omissão dos demais itens tem como principal causa a má elaboração do projeto, que geralmente decorre da falta de conhecimento detalhado das características do local onde o serviço será executado. Como exemplo, podemos citar erros relacionados à implantação de obras complementares de ruas pavimentadas, em especial a implantação ou recuperação de calçadas para pedestres.

Muitas das ruas pavimentadas nas cidades já possuem, mesmo que de forma precária, obras complementares como sarjeta, meio fio e calçada. Diante dessa situação, ao implantar ou recuperar um pavimento existente, as obras auxiliares também têm que ser revistas e, normalmente, passar pela inclusão de serviços ocultados na planilha orçamentária a ser licitada.

No caso da execução de calçada, geralmente são utilizadas apenas o serviço principal e, ao compor a planilha, nem sempre é levado em conta que se trata, muitas vezes, de passeios já existentes que devem ser demolidos para serem depois recompostos – uma vez demolidos, o entulho tem que ser destinado, tem que ser carregado e transportado. Ao não colocar a etapa de demolição de calçada, outros dois serviços por consequência serão omitidos. A depender da extensão e do volume dos serviços complementares, os mesmos podem causar um impacto financeiro de valor proporcional ao objeto principal da planilha licitada.

A existência desse tipo de omissão, decorrente da falta de conhecimento das reais etapas a serem executadas, pode ocorre com diversos itens de uma mesma planilha, podendo trazer grandes problemas para a máquina pública, comprometendo muitas vezes a qualidade do serviço e, em muitos casos, a conclusão dos mesmos.

Um outro erro bastante recorrente é o cálculo de quantitativos, que tem como principais causas a elaboração de projetos sem conhecimento das características reais do local onde vai ser realizada a execução – conhecimento das distâncias dos materiais a serem utilizados, das características dos materiais, das etapas do processo de pavimentação, entre outros. Como exemplo, podemos citar a falha do cálculo de transporte relacionado ao material proveniente de jazidas de cascalho. Geralmente, o transporte do referido material tem como unidade utilizada (m3*km), e têm três fatores que implicam no cálculo de quantitativo. Temos o volume do material dado em m3, o fator de empolamento do material e a distância entre a jazida e o local da obra dado em quilômetros.

Empolamento é um fenômeno característico dos solos que ocorre pela sua expansão volumétrica ao ser escavado, essa expansão é possível devido à introdução de ar nos vazios. O aumento volumétrico chega a ser considerável em alguns casos, fato que o torna importante na terraplanagem e, principalmente, no serviço de transporte de material. Após o desmonte, o solo assume, portanto, volume solto (Vs) maior do que aquele em que se encontrava em seu estado natural (Vn) e, consequentemente, com a massa específica solta (γs) correspondente ao material solto, obviamente menor que a massa específica natural (γn).

Ao compor a planilha da licitação, os órgãos normalmente determinam o material a ser utilizado, porém, não sabem de onde são provenientes e quais as características reais dos materiais a serem utilizados. Com isso, é comum errarem no cálculo de transporte, pois não conseguem definir a real distância dos materiais a serem transportados, nem o fator de empolamento específico do material.

Considerações finais

Os erros na elaboração das planilhas orçamentárias na área de pavimentação urbana ocorrem na maioria das planilhas licitadas. Esses erros trazem impactos no planejamento financeiro, no próprio orçamento do município, no prazo de execução, na qualidade da obra e, muitas vezes, na infraestrutura, quando as obras ficam inacabadas. Com a crescente demanda do objeto de pavimentação urbana para a cidade de Juazeiro/BA, a tendência é que haja aumento no número de licitações com o referido objeto, o que é preocupante, pois, presumimos que o impacto financeiro negativo tenda a crescer na mesma proporção.

O desenvolvimento não pode ser impedido, no entanto, por conta das falhas existentes. A partir do momento que os órgãos públicos encararem um processo licitatório e suas respectivas obras como um projeto de engenharia de fato, passando a utilizar técnicas de gerenciamento de projetos para cada caso específico, poderão gerenciar todas as atividades e fatores relevantes envolvidos no processo, poderão identificar as falhas antes que as mesmas causem impactos futuros.

Em paralelo com a implantação de técnicas de gerenciamento, devem ser revistas as exigências necessárias para a aprovação de projetos de pavimentação urbana, é preciso entender melhor as causas dos erros cometidos e, com posse das informações, redefinir o processo de aprovação dos projetos a serem licitados.

Claro que muitas vezes é necessário um certo investimento financeiro, contudo, a eliminação e mitigação das falhas permitirá ao órgão público oferecer e entregar obras com maior qualidade, tendo como base sempre a observância das normas técnicas de acordo com a Lei 4.150/1962, gerando em médio e longo prazo, um maior retorno das obras executadas pelo município.

Referências bibliográficas

AMARAL, Antônio Carlos Cintra. A Importância do Projeto Básico na Contratação de Obras Públicas. Universidade Federal do Paraná (UFPR). Disponível em http://www.dtt.ufpr.br/Pavimentacao/Notas/MOdulo%201%20-%20Introducao.pdf. Acesso em 12 de janeiro de 2017.

ANDRADE, Furtado Henrique Mário. Introdução à Pavimentação. Universidade Federal do Paraná (UFPR). Disponível em http://celc.com.br/pdf/comentarios/c2006/c140.pdf. Acesso em 10 de janeiro de 2018.

BERNUCCI, Bariani Liedi et al. (2008). Pavimentação Asfáltica Formação Básica para Engenheiros. Rio de Janeiro, Petrobrás Asfalto.

BRASIL, Lei de n. 4.150, de 21 de novembro de 1962. Institui o regime obrigatório de preparo e observância das normas técnicas nos contratos de obras e compras do serviço público de execução direta, concedida, autárquica ou de economia mista, através da Associação Brasileira de Normas Técnicas e dá outras providências. Disponível em https://www.planalto.gov.br/ccivil_03/leis/1950-1969/l4150.htm. Acesso em 19 de fevereiro de 2018.

BRASIL, Lei de n. 8.666, de 21 de junho de 1993. Regulamenta o art. 37, inciso XXI, da Constituição Federal, institui normas para licitações e contratos da Administração Pública e dá outras providências. Disponível em http://www.planalto.gov.br/ccivil_03/Leis/L8666cons.htm. Acesso em 12 de janeiro de 2017.

CAIXA, 2017. Metodologia de elaboração e manutenção de orçamentos referenciais. Edificações – Versão 1. Disponível em: http://www.caixa.gov.br/Downloads/sinapi%E2%80%93metodologia-orcamentos-referenciais/Metodologia_Orcamentos_Referenciais_MAR_2017.pdf. Acesso em 12 de dezembro de 2017.

CONFEA, RESOLUÇÃO de n. 361, de 10 de dezembro de 1991. Dispõe sobre a conceituação de Projeto Básico em Consultoria de Engenharia, Arquitetura e Agronomia. Disponível em http://normativos.confea.org.br/ementas/visualiza.asp?idEmenta=409. Acesso em 13 de janeiro de 2017.

Empolamento. Disponível em: http://www.ecivilnet.com/dicionario/o-que-e- empolamento.html. Acesso em 10 de janeiro de 2018.

IBGE, Juazeiro-BA. Disponível em https://cidades.ibge.gov.br/brasil/ba/juazeiro/panorama. Acesso em 19 de fevereiro de 2018.

NORMA DNIT 139/2010 – ES. Pavimentação – Sub-base estabilizada granulometricamente – Especificação de serviço. Disponível em http://ipr.dnit.gov.br/normas-e-manuais/normas/especificacao-de-servicos-es/dnit139_2010_es.pdf. Acesso em 20 de novembro de 2017.

NORMA DNIT 141/2010 – ES. Pavimentação – Base estabilizada granulometricamente – Especificação de serviço. Disponível em http://ipr.dnit.gov.br/normas-e-manuais/normas/especificacao-de-servicos-es/dnit139_2010_es.pdf. Acesso em 20 de novembro de 2017.

PAVIMENTAÇÃO asfáltica, Revista Infraestrutura Urbana – Projetos, custos e construção, edição 16, 2011. Disponível em http://infraestruturaurbana17.pini.com.br/solucoes-tecnicas/16/pavimentacao-asfaltica-os-tipos-de-revestimentos-o-maquinario-necessario-260588-1.aspx. Acesso em 16 de fevereiro de 2018.

TCU, ACORDÃO de n. 2155, processo de n. TC 016.691/2015-6, de 26 de agosto de 2015. Disponível em http://legis.senado.leg.br/sdleg-getter/documento?dm=4286872&disposition=inline. Acesso em 16 de fevereiro de 2018.

[1] Artigo apresentado ao Curso de Pós-graduação Lato Sensu em Engenharia Rodoviária: do Estudo de Viabilidade ao Projeto Executivo, da Escola de Engenharia de Agrimensura da Bahia, como requisito para obtenção do título de Especialista

[2] Pós-graduação Lato Sensu em Engenharia Rodoviária – Escola de Engenharia de Agrimensura da Bahia

[3] Prof. Orientador – Escola de Engenharia de Agrimensura da Bahia