SILVA, Fábio Tenório [1], ARAÚJO, Franciolli da Silva Dantas [2], FECURY, Amanda Alves [3], OLIVEIRA, Euzébio [4], DENDASCK, Carla Viana [5], DIAS, Claudio Alberto Gellis de Mattos [6]

SILVA, Fábio Tenório. Et al. Panoramica globale e nazionale dello stagno tra il 2010 e il 2014. Revista Científica Multidisciplinar Núcleo do Conhecimento. Anno 03, Ed. 09, Vol. 08, pp. 12-21 settembre 2018. Sistema iSSN:2448-0959, Link di accesso: https://www.nucleodoconhecimento.com.br/biologia-it/stagno, DOI: 10.32749/nucleodoconhecimento.com.br/biologia-it/stagno

RIEPILOGO

La produzione brasiliana di stagno su scala industriale iniziò negli anni ’40 e si espanse nel 1950. Tuttavia, l’importanza interna avvenne solo con la scoperta del deposito di cassiterite di Rondônia nel 1950. Ciononostante, il Brasile non faceva parte del Consiglio internazionale dello stagno (ITC), che all’epoca era l’accordo di mercato dei paesi maggioritari nella produzione di stagno e questo divenne un ostacolo alla valorizzazione dello stagno nel commercio internazionale. Lo stagno metallico è impiegato nel rivestimento per contenitori di acciaio, nella produzione di saldatura per giunti di tubi o circuiti elettrici, nella ceramica, nella produzione di vetro, nella produzione di ottone e nella sua forma secondaria, rottame, viene utilizzato nella produzione di stagno. Lo scopo di questo articolo è quello di mostrare il panorama dello stagno globale e nazionale tra il 2010 e il 2014. I dati per eseguire questo articolo sono stati presi dal Dipartimento Nazionale della Produzione Mineraria – DNPM (http://www.dnpm.gov.br/). La ricerca bibliografica è stata condotta in articoli scientifici trovati nella rete informatica mondiale. Lo stagno ha attraversato un periodo relativamente positivo tra gli anni oggetto dell’indagine. Si scoprì che la produzione mondiale di stagno aveva pochi cambiamenti; che l’Asia è il principale continente che detiene riserve di stagno; che la produzione brasiliana di stagno metallico e contenuto è aumentata durante il periodo analizzato; che il Brasile esporta più delle importazioni di stagno; che il consumo apparente variava, chiudendo ad un livello elevato; e che il prezzo della ton era molto vicino durante gli anni intervistati. Le crisi del mercato internazionale non hanno influito così fortemente sulla produzione da aumentare dagli investimenti nell’estrazione di materie prime.

Parole chiave: Stagno, Mercato, Stabilità, Consumi Interni.

INTRODUZIONE

Lo stagno è un elemento chimico preso principalmente dalla cassiterite, un minerale la cui composizione è l’anidride stagno (Sn02) (RAMOS, 2003). La maggior parte dello stagno viene utilizzato nel rivestimento protettivo o come lega se è associato ad altri metalli (USGS, 2017). Lo stagno metallico viene estratto dalla cassiterite da reazioni chimiche che rimuovono gli ossidi dal minerale, lasciando solo l’elemento chimico di interesse (BROCCHI, 2017).

L’estrazione mineraria è un’attività economica finalizzata all’estrazione e alla lavorazione dei minerali presenti nelle rocce e/o nel suolo. Attualmente è costoso e complesso, perché sono necessari studi approfonditi per determinare l’ubicazione del minerale, le dimensioni delle riserve minerali, la sicurezza, la fattibilità e la redditività economica per le attività da iniziare (GANEM et al., 2016)

I minerali si formano simultaneamente nel terreno e quando hanno valore economico, sono chiamati minerali. Per commercializzare un determinato minerale è necessario rimuoverlo dal minerale in cui è contenuto e ciò viene fatto dai processi di concentrazione, dove procedure industriali come setacciatura e lavorazione separano il minerale di interesse per ottenerlo, se possibile, in forma metallica. Le procedure per ottenere il metallo di un minerale sono chimiche e provengono da reazioni elettrochimiche, reazioni ad alte temperature o in dissoluzione di sostanze acquose. Nel caso dello stagno, il metallo è normalmente ottenuto dalla rimozione dell’ossido presente nella composizione chimica della cassiterite. L’apparecchiatura che promuove la reazione deve presentare una temperatura superiore al punto di fusione dello stagno per generare il metallo allo stato liquido. Il liquido subisce le fasi di affinamento e regolazione compositiva da vendere (BROCCHI, 2017).

I depositi di cassiterite sono solitamente formati in rocce ignee come rioliti o graniti, per esempio. Tuttavia, la formazione del deposito di questo minerale può verificarsi anche in luoghi depositi dall’erosione di rocce ignee, come si verifica quando è correlato al tungsteno, per esempio. Le rocce che contengono cassiterite e che si sono formate ad alte temperature sono intemperie dall’azione dell’acqua, ossidante. Poiché si tratta di un minerale-minerale non ferroso, la cassiterite rimane intatta e viene trasportata da processi di concentrazione meccanica naturale, formando depositi nei fiumi. Da ciò, i depositi di cassiterite acquisiscono diversi ambienti geologici favorevoli per la loro formazione (RODRIGUES, 2001; Ramos, 2003).

Lo stagno è un metallo argentato malleabile. La sua densità varia tra 6,8 g/cm³ e 7,1 g/cm³ e sotto i 13,2°C diventa bianca o grigia. È preso principalmente dalla cassiterite, un minerale la cui composizione chimica è l’anidride stagnolare (Sn02). La cassiterite si trova di solito in rocce ignee, come graniti e rioliti, per esempio. Pertanto, la sua formazione è nei media con temperature molto elevate (RAMOS, 2003; DNPM, 2017a).

Lo stagno metallico viene utilizzato nel rivestimento per contenitori in acciaio, nella produzione di saldatura per giunti di tubi o circuiti elettrici, in ceramica, nella produzione di vetro, nella produzione di ottone e nella sua forma secondaria, rottami, viene utilizzato nella produzione di stagno (DNPM, 2017; USGS, 2017; DNPM, 2017a).

La produzione brasiliana di stagno su scala industriale iniziò negli anni ’40 e si espanse nel 1950. Tuttavia, l’importanza interna avvenne solo con la scoperta del deposito di cassiterite di Rondônia nel 1950. Ciononostante, il Brasile non faceva parte del Consiglio internazionale dello stagno (ITC), che all’epoca era l’accordo di mercato dei paesi maggioritari nella produzione di stagno e questo divenne un ostacolo alla valorizzazione dello stagno nel commercio internazionale. Negli anni ’70, lo stagno brasiliano ha guadagnato forza con l’applicazione di fonti governative per la ricerca mineraria e la produzione metallurgica (CUTER e KON, 2008). La produzione mondiale di stagno nel 2014 è stata di 286.000 t. Nello stesso anno, la produzione brasiliana è stata equivalente a 14.700 t (USGS, 2016).

Importazione è il termine dato all’ingresso di prodotti o servizi in un paese di origine straniera e può avere o meno valore economico (Brasile, 2014). Il Brasile ha importato 669 t di stagno nel 1999, la maggior parte del minerale importato dalla fine degli anni ’80 al 2000. Nello stesso anno il valore dello stagno è stato al suo apice sul mercato estero, US$ FOB 3.800 10³ (BROCCHI, 2017).

L’esportazione è l’evasione di prodotti o servizi di una particolare patria, siano essi originati o provenienti da essa e che possano avere valore o meno (BRASIL, 2015). Nel 1989, lo stagno brasiliano ha ottenuto i suoi più alti dati sulle esportazioni tra il 1988 e il 2000 con 34.166 t, costati 286.081 10³ di DOLLARI, anche il suo valore più alto in questo periodo. Le principali destinazioni della materia prima sono stati Stati Uniti, Argentina e Cile (BROCCHI, 2017).

L’esportazione e l’importazione brasiliana di stagno sono generalmente effettuate dal valore della t t in dollari per FOB. Free on Board (FOB) è un acronimo regolato dalla Camera di Commercio Nazionale (CCN) che viene utilizzato quando il vettore ha la responsabilità del prodotto fino a quando non è nella nave del suo trasporto (IPEA, 2010).

Nel 2014, lo stagno valeva 994 centesimi per libbra, secondo il London Metal Exchange (LME) e valutando i suoi prezzi tra il 2010 e il 2011, è stato notato che nel 2011 aveva il suo valore di mercato più alto a 1.188 centesimi per libbra (USGS, 2016).

gol

Presenta il panorama mondiale e nazionale dello stagno tra il 2010 e il 2014.

metodo

I dati sono stati presi dal Dipartimento Nazionale della Produzione Mineraria – DNPM (http://www.dnpm.gov.br/). Nella home page, nell’argomento “Raccolta”, è stata selezionata la scheda “Pubblicazioni”. Cliccato sull’icona dell’opzione “Statistiche ed economia minerale”. L’icona “Riepilogo minerali” è stata selezionata nella nuova pagina aperta. Le sintesi dal 2010 al 2014 sono state scaricate in PDF e i dati sullo stagno sono stati raccolti dalle tabelle “Riserve e produzione mondiale” e “Statistiche principali – Brasile”. I dati sono stati compilati all’interno dell’applicazione Excel, un componente della suite Microsoft Corporation Office. La ricerca bibliografica è stata condotta in articoli scientifici trovati nella rete informatica mondiale, realizzati in macchine del laboratorio informatico dell’Istituto Federale di Educazione, Scienza e Tecnologia di Amapá, Campus Macapá, situato sulla Highway BR 210 KM 3, s/n – Bairro Brasil Novo. CAP: 68.909-398, Macapá, Amapá, Brasile.

Risultati

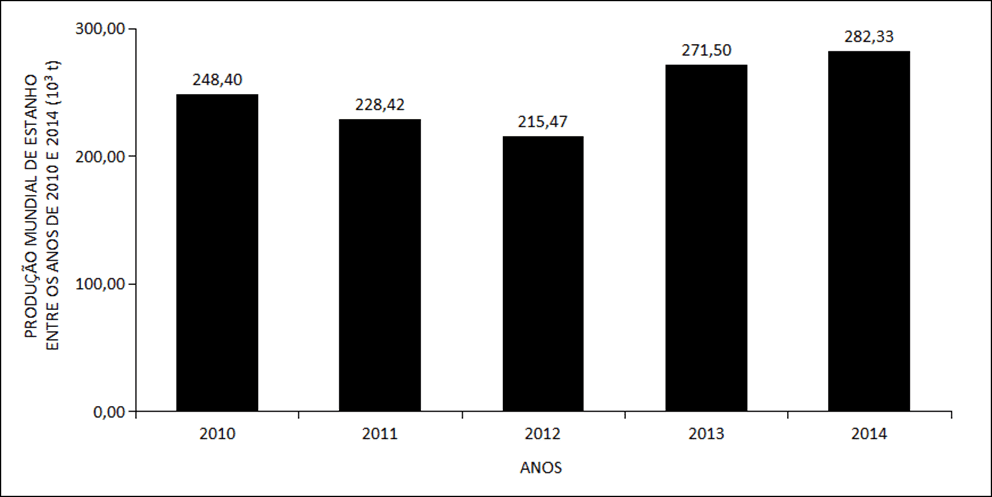

La figura 1 mostra la produzione mondiale di stagno tra il 2010 e il 2014. I dati mostrano che la produzione è diminuita nel 2011 e nel 2012 e che è aumentata negli ultimi due anni intervistati.

Figura 1: Produzione mondiale di stagno tra il 2010 e il 2014.

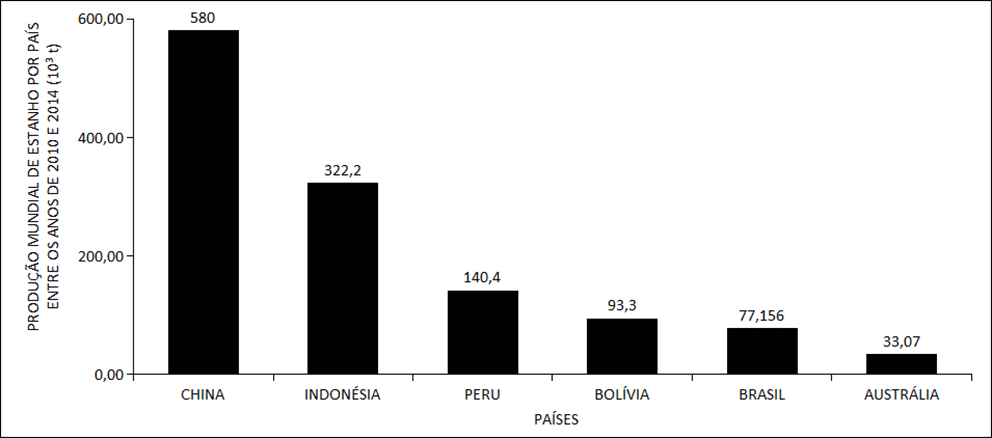

La figura 2 mostra i dati sulla produzione mondiale di stagno per paese tra il 2010 e il 2014. I dati mostrano che la Cina e l’Indonesia sono i maggiori produttori di stagno e che l’Australia è il produttore più piccolo durante il periodo di ricerca.

Figura 2: Produzione mondiale di stagno per paese tra il 2010 e il 2014.

La figura 3 mostra la produzione di stagno in Brasile in forma metallica tra il 2010 e il 2014. I dati mostrano che la produzione di stagno metallico è aumentata in Brasile dal 2011 al 2014.

Figura 3: Produzione di stagno in Brasile in forma metallica tra il 2010 e il 2014.

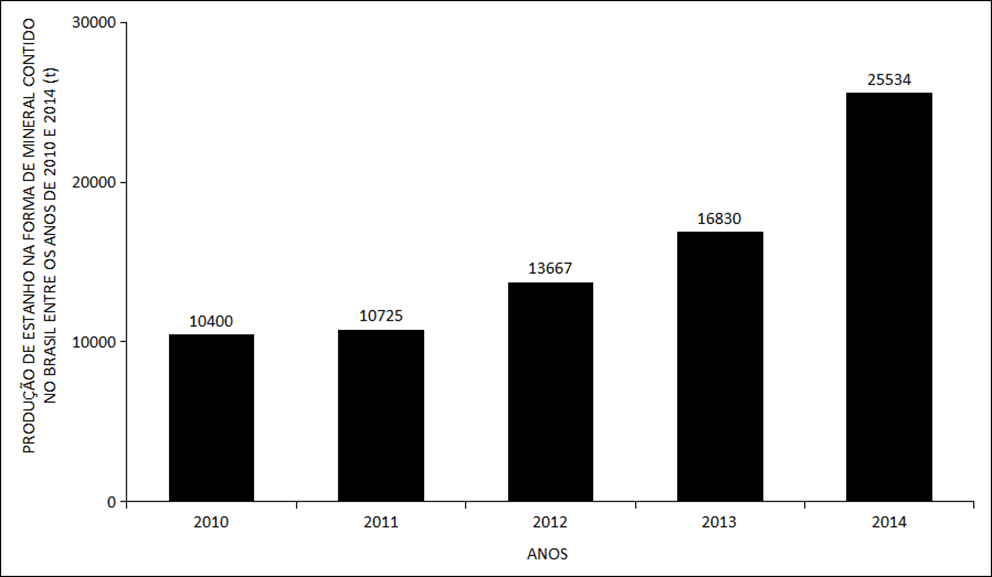

La figura 4 mostra la produzione di stagno in Brasile sotto forma di minerale contenuto tra il 2010 e il 2014. I dati mostrano che la produzione di stagno contenuto è aumentata in Brasile tra gli anni della ricerca.

Figura 4: Produzione di stagno in Brasile sotto forma di minerale contenuto tra il 2010 e il 2014.

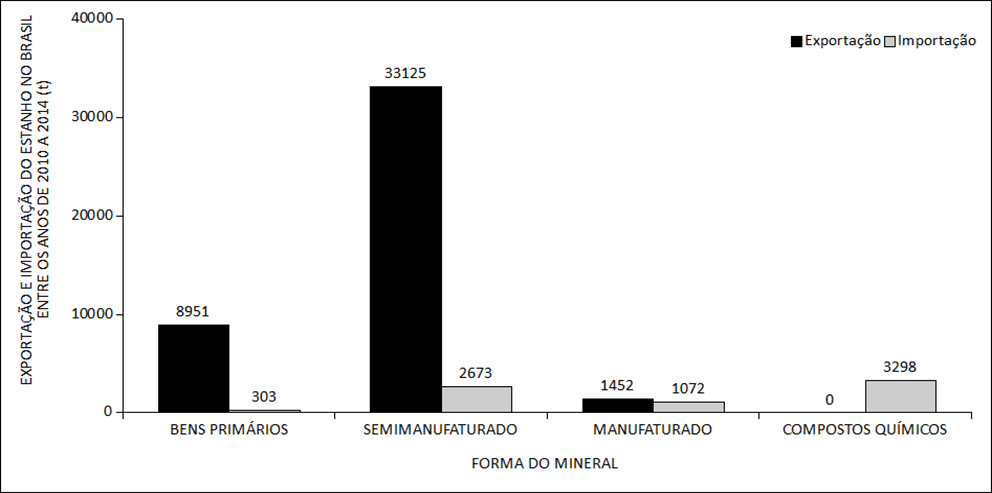

La figura 5 mostra i dati sulle importazioni e le esportazioni di stagno in Brasile tra il 2010 e il 2014. I dati mostrano che il Brasile ha esportato più dello stagno importato, ad eccezione del composto chimico, dove non vi è stata alcuna esportazione di stagno in Brasile durante il periodo esaminato.

Figura 5: Esportazione e importazione di stagno in Brasile tra il 2010 e il 2014.

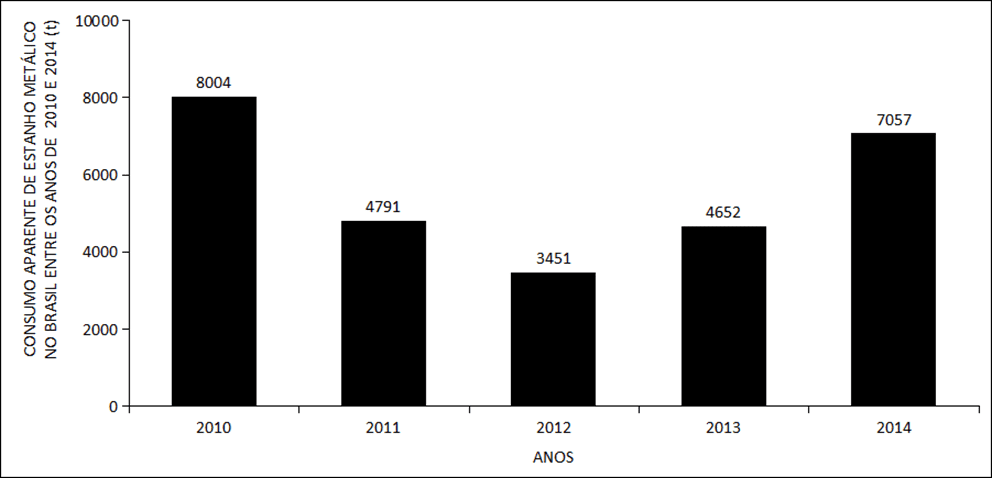

La figura 6 mostra il consumo apparente di stagno metallico in Brasile tra il 2010 e il 2014. I dati mostrano che i consumi apparenti sono diminuiti nel 2011 e nel 2012 e sono aumentati negli ultimi due anni dell’indagine.

Figura 6: Consumo apparente di stagno metallico in Brasile tra il 2010 e il 2014.

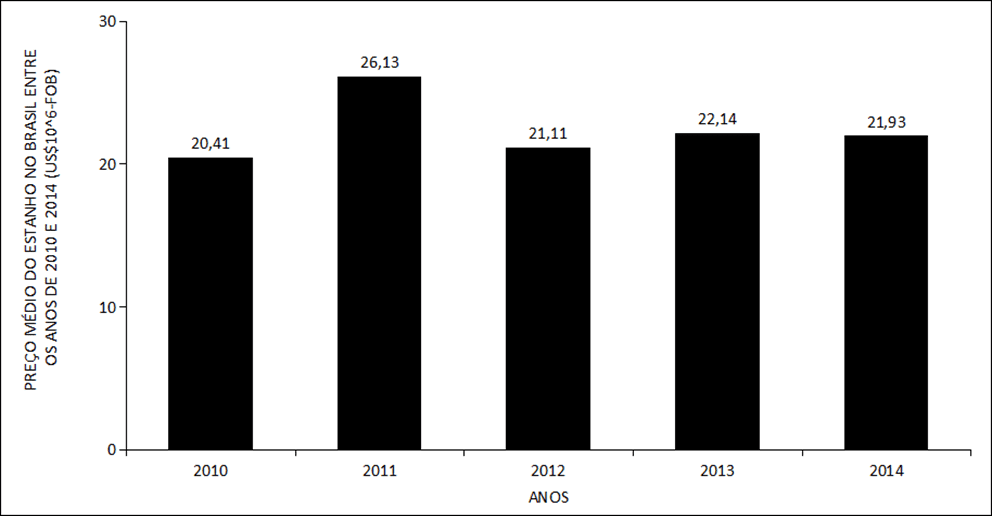

La figura 7 mostra il prezzo medio dello stagno in Brasile, in dollari, tra il 2010 e il 2014. Secondo il grafico lo stagno aveva un valore più alto nel 2011 in Brasile e aveva il prezzo più economico n el 2010

el 2010

Figura 7: Prezzo medio dello stagno in Brasile tra il 2010 e il 2014.

Discussione

Diversi paesi hanno firmato partnership strategiche e costruito progetti tra il 2009 e il 2011 per espandere la produzione nazionale di stagno. In Cina, il più grande produttore al mondo, sono state firmate alleanze e un impianto da 293 milioni di dollari avrebbe dovuto iniziare l’esplorazione dei depositi nell’estate del 2013. In Indonesia, un paese importante anche nella produzione di stagno, la produzione di materie prime nel 2012 è aumentata del 19% rispetto al 2011. In Egitto, Gisppsland Ltd. scoperto un nuovo deposito di cassiterite nel 2011 che ha permesso investimenti per l’esplorazione negli anni successivi. In Bolivia e Congo, il governo che ha collaborato per aumentare la produzione interna dei due paesi, promuovendo joint venture, cioè sindacati di imprese con lo Stato per sfruttare lo stagno. Ciò che probabilmente ha causato il calo della produzione di stagno negli anni precedenti l’aumento potrebbe essere stato causato dalla preparazione finanziaria dei principali paesi produttori a non avere problemi nel momento in cui il capitale era diretto alla costruzione di nuove miniere (JAMES, 2013).

L’Asia è il continente con il maggior numero di riserve di stagno lavabili, con il 31,25% delle riserve mondiali in Cina e il 16,66% in Indonesia, consentendo lo sfruttamento della materia prima. Nonostante la posizione che il Brasile presenta nella produzione, ha la terza posizione nella quantità di riserve accertate e la sua produzione non è maggiore solo perché queste riserve sono distribuite in tutto il paese in modo irregolare, ostacolando i processi di concessione dell’estrazione mineraria per lo sfruttamento dello stagno. L’Australia si è probabilmente classificata all’ultimo posto nei principali paesi perché ha solo il 3,75% delle riserve di stagno (RODRIGUES, 2001; BRASILE, 2012; 2012a).

L’aumento della produzione brasiliana è stato una conseguenza dell’aumento e dell’anticipazione dell’acquisto di stagno nel 2011, realizzato dagli Stati Uniti, il principale acquirente della materia prima estratta in Brasile. Con l’acquisto garantito, l’investimento nella produzione è diventato effettivo, aumentando la produzione brasiliana negli anni per sfruttare la stabilità e la ricettività del mercato internazionale (BRASIL, 2012; 2018).

La produzione di stagno contenuto è probabilmente cresciuta nel paese grazie agli investimenti effettuati dalle società minerarie per migliorare l’estrazione. TABOCA Mining, ad esempio, ha investito 1,25 miliardi di R $ nella miniera di Pitinga, determinando proiezioni di produzione fino a 7.494 t di contenuto di Sn, aumentando ancora una volta la produzione che ha avuto un notevole calo nella miniera nel 2010 e nel 2011, con solo 1.451 t e 1.354 t di materiale rispettivamente (ACANTHE, 2014).

Le principali destinazioni del prodotto esportato dal Brasile hanno acquistato più stagno nel periodo ricercato. È il caso, ad esempio, degli Stati Uniti, che hanno riacquistato la materia prima in quantità maggiore a partire dal 2011, aumentando il numero di esportazioni. Un altro fattore chiave è stato il surplus di 50,2 milioni di dollari che il saldo brasiliano ha raggiunto nel commercio internazionale nel 2011. L’importazione non ha battuto i dati sulle esportazioni perché il Brasile vende più stagno di quanto acquisti e, sebbene la Bolivia, ad esempio, abbia acquistato 1,8 kt di stagno nel 2011, questo importo rappresenta l’82% delle importazioni dell’anno, rendendo bassa la quantità di stagno acquistata dal Brasile (BRASIL, 2016; 2018).

L’apparente consumo di stagno in Brasile ha subito l’impatto delle crisi internazionali nel 2011, causate dalla recessione del 2008. Era naturale che le piccole e medie imprese dei paesi emergenti, come il Brasile, subirebbero un calo della crescita e delle vendite a causa del disordine nel mercato internazionale durante il periodo. Gli acquirenti brasiliani di stagno hanno attraversato un periodo di controllo della spesa e ciò ha promosso la riduzione degli acquisti di materie prime per il consumo interno. Tuttavia, l’aumento delle esportazioni di materie prime ha contribuito all’aumento dei consumi interni nel 2013 e nel 2014, perché il capitale acquisito dalla vendita di stagno ha fatto circolare il denaro all’interno del commercio nazionale del settore, dando maggiore sicurezza per l’acquisto di stagno per i consumi interni (CUTER e KON, 2008; VIEIRA, 2011).

Secondo il London Metal Exchange, lo stagno mondiale ha raggiunto il picco nell’aprile 2011, con la ton che è costata $ 32,975. Il suo valore più basso è stato di $ 14.925 per tonnellata, che era a febbraio 2010. Da metà 2013 il prezzo dello stagno è stato più stabile, con valori molto vicini, ma chiudendo l’anno 2014 con un calo del valore della locanda, 19.095 dollari. Questi prezzi sono legati al mercato mondiale, influenzando direttamente il prezzo dello stagno brasiliano. Il prezzo del metallo interno seguiva la logica del mercato internazionale, ma con valori più bassi. La probabile causa di questa diminuzione del prezzo della locanda è che lo stagno viene venduto in FOB e, poiché il Brasile che è il fornitore del prodotto non lo trasporta, i clienti probabilmente ottengono prezzi più convenienti per premiare il trasporto della materia prima (LME, 2018).

CONCLUSIONE

Lo stagno ha attraversato un periodo relativamente positivo tra gli anni oggetto dell’indagine. È stato osservato che le crisi del mercato internazionale non potevano incidere così fortemente sulla produzione da aumentare dagli investimenti nell’estrazione di materie prime. Sebbene il Brasile non sia il principale detentore di riserve di minerali ricchi di stagno, si è dimostrato molto attivo e fermo nella sua produzione, sfruttando le opportunità che il mercato mondiale ha proposto per aumentare la prospezione e l’estrazione delle materie prime. Il risultato è stato l’aumento del consumo apparente in piena complicazione economica che il paese stava attraversando e le variazioni che il prezzo dello stagno ha subito durante gli anni della ricerca.

Produzione

RIFERIMENTI

ACANTHE, T. Polo Mineral do Amazonas. 2014. Disponível em: < http://www.ahkbrasilien.com.br/fileadmin/ahk_brasilien/portugiesische_seite/departamentos/Cooperacao_e_Desenvolvimento/Polo_Mineral_do_Amazonas.pdf >. Acesso em: 20 de dezembro de 2017.

BRASIL. Acesse Aqui os Dados Sobre Economia Mineral., 2012. Disponível em: < http://www.ibram.org.br/150/15001002.asp?ttCD_CHAVE=185736 >. Acesso em: 04 de maio de 2018.

______. Informações e Análises da Economia Mineral Brasileira Brasilia: Instituto Brasileiro de Mineração IBRAM, 2012a. 68p.

______. Exportação. 2015. Disponível em: < http://idg.receita.fazenda.gov.br/orientacao/aduaneira/importacao-e-exportacao/despacho-aduaneiro-de-exportacao. >. Acesso em: 30 de dezembro de 2017.

______. Anuário Mineral Brasileiro: Principais Substâncias metálicas. Brasília: Departamento Nacional de Produção Mineral DNPM 2016.

______. Estanho. 2018. Disponível em: < http://www.mdic.gov.br/legislacao/9-assuntos/categ-comercio-exterior/482-metarlurgia-e-siderurgia-6. >. Acesso em: 04 de janeiro de 2018.

BROCCHI, E. A. Os Metais: Origem e Principais Processos de Obtenção. Rio de Janeiro, 2017. Disponível em: < http://web.ccead.puc-rio.br/condigital/mvsl/Sala%20de%20Leitura/conteudos/SL_os_metais.pdf >. Acesso em: 30 de dezembro de 2017.

CUTER, J. C.; KON, A. Cartel internacional do estanho: a importância da indústria brasileira na quebra do conluio. Rev. Economia e Sociedade, v. 17, p. 157-171, 2008.

DNPM. Mineração. Brasília: Departamento Nacional de Produção Mineral DNPM 2017.

______. Estanho (Sn). Brasília: Departamento Nacional de Produção Mineral DNPM 2017a.

GANEM, R. S.; FILHO, A. F. F.; GANEM, R. S. IMPACTOS SOCIOAMBIENTAIS DA MINERAÇÃO: Estudo de Caso em Pedreira, Ilhéus, BA. IV Congresso Baiano de Engenharia Sanitária e Ambiental – COBESA. Cruz das Almas, Bahia 2016.

IPEA. O que é? FOB. 2010. Disponível em: < http://desafios.ipea.gov.br/index.php?option=com_content&view=article&id=2115:catid=28&Itemid=23 >. Acesso em: 07 de novembro de 2017.

JAMES, F. C. J. Minerals Yearbook: Tin. United States (USGS). U.S. Geological Survey, 2013. Disponível em: < https://minerals.usgs.gov/minerals/pubs/commodity/tin/index.html#myb >. Acesso em: 27 de dezembro de 2017.

LME. Tin Historical Price Graph. 2018. Disponível em: < https://www.lme.com/en-GB/Metals/Non-ferrous/Tin#tabIndex=2 >. Acesso em: 04 de janeiro de 2018.

RAMOS, C. R. Estanho na Amazônia: o apogeu e ocaso da produção. Novos Cadernos NAEA, v. 6, p. 39-60, 2003.

RODRIGUES, A. F. S. Estanho. Balanço Mineral Brasileiro. Brasilia: Departamento Nacional de Produção Mineral DNPM 2001.

USGS. Tin Statistics and Information. 2016. Disponível em: < https://minerals.usgs.gov/minerals/pubs/commodity/tin/. >. Acesso em: 21 de novembro de 2017.

______. Tin Statistics and Information. 2017. Disponível em: < https://minerals.usgs.gov/minerals/pubs/commodity/tin/. >. Acesso em: 21 de novembro de 2017.

VIEIRA, J. G. S. A Crise Econômica de 2011. Curitiba PR, 2011. Disponível em: < http://www.santacruz.br/v4/download/janela-economica/2011/14-a-crise-economica-de-2011.pdf. >. Acesso em: 04 de maio de 2018.

Studente delle superiori. Corso tecnico in Mineraria. Istituto federale di istruzione di base, tecnica e tecnologica di Amapá (IFAP).

[1] Tecnologo dei materiali. Master in Scienze dei Materiali e Ingegneria. Ricercatore professore presso l’Istituto federale di istruzione di base, tecnica e tecnologica di Amapá (IFAP[2])

Biomedica. Dottorato di ricerca in Malattie Tropicali. Professore ricercatore presso l’Università federale di Amapá (UNIFAP).

[3] Biologo. Dottore in malattie tropicali. Professore ricercatore presso l’Università federale di Pará (UFPA).

[4] Biologo. Dottore in malattie tropicali. Professore ricercatore presso l’Università federale di Pará (UFPA).

[5] Theologian. Dottorato di ricerca in Psicoanalisi Clinica. Ricercatore presso il Center for Research and Advanced Studies, San Paolo, SP.

[6] Biologo. Dottorato di ricerca in Teoria e Ricerca sul Comportamento. Ricercatore professore presso l’Istituto federale di istruzione di base, tecnica e tecnologica di Amapá (IFAP)