ARTIGO ORIGINAL

ROSINDO, Jéssica Katarine de Albuquerque [1], FERREIRA, Mainá Barcelos de Andrade [2]

ROSINDO, Jéssica Katarine de Albuquerque. FERREIRA, Mainá Barcelos de Andrade. Controle externo: o tribunal de contas do estado do Rio de Janeiro e sua efetividade para o controle social. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano. 07, Ed. 09, Vol. 08, pp. 147-170. Setembro de 2022. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/administracao/tribunal-de-contas, DOI: 10.32749/nucleodoconhecimento.com.br/administracao/tribunal-de-contas

RESUMO

O Controle Externo é de titularidade do Poder Legislativo, que o exerce com o auxílio do Tribunal de Contas. Contudo, o cidadão também deve exercer o controle sobre a gestão pública, logo, tem interesse nas fiscalizações feitas pelo Tribunal de Contas, o qual deve apresentar as informações relevantes de forma clara, tempestiva e acessível. A pesquisa verificou que apesar de a linguagem e a apresentação dos relatórios trimestrais do TCE-RJ serem relativamente claras e acessíveis, não há proporcionalidade entre a participação no controle social e a quantidade de cidadãos do estado do Rio de Janeiro. Dito isso, o presente artigo busca estudar o seguinte problema: O cidadão do Estado do Rio de Janeiro tem exercido o controle social por meio do acesso ao Tribunal de Contas do Estado? Destarte, o objetivo desta pesquisa é avaliar por meio da verificação dos relatórios de atividade, a realização do controle social no âmbito das atividades do Tribunal de Contas do Estado do Rio de Janeiro. O método de abordagem utilizado é o hipotético-dedutivo, que parte da identificação de um problema e testa as hipóteses; e a pesquisa se caracteriza como: exploratória, realizando um levantamento de informações; de natureza básica, envolvendo verdades e interesses universais; qualitativa, visto que a análise não permite apenas a quantificação; e documental, devido a avaliação dos relatórios; bem como o método de procedimento utilizado é o monográfico, considerando uma análise profunda do objeto. E buscou formar uma reflexão quanto ao papel do TCE-RJ no exercício do controle social, dialogando sobre as possíveis ações para favorecer a participação do cidadão e sobre o uso dos canais de comunicação disponíveis. Por fim, a pesquisa concluiu que é dever do Tribunal de Contas do Estado do Rio de Janeiro a promoção da transparência das informações e o alcance ao usuário participante de forma clara e objetiva, como também é dever do cidadão se entender como parte responsável pelo controle social e participação do controle social.

Palavras-chave: Controle externo, Controle Social, Tribunal de Contas do Estado do Rio de Janeiro.

1. INTRODUÇÃO

De acordo com o pensamento exposto por Castro (2018, p. 433), o serviço público acaba significando “servir-se do público” e não “servir ao público”. E o cidadão, muitas das vezes, aceita a corrupção, até mesmo reelegendo um político com histórico duvidoso, aceitando o nepotismo, o favoritismo e o mau uso dos recursos públicos. Nesse sentido, o conceito de accountability ajuda a proteger os cidadãos dessas práticas e, por isso, é inerente ao que se entende por democracia, visto que quão maior é o estágio da sociedade em relação à democracia, maior é a busca pelo accountability. Ou seja, os valores democráticos apontam para a prestação de contas e para a participação social no controle dos atos praticados pelo Poder Público.

Conforme o Art. 71 da Constituição Federal (BRASIL, 1988), o controle externo é de titularidade do Poder Legislativo, que o exerce com o auxílio do Tribunal de Contas e tem por objetivo a fiscalização contábil, financeira, orçamentária, operacional e patrimonial da administração direta e indireta. Esse controle se encaixa no conceito do sistema de freios e contrapesos proposto por Montesquieu (2000) em seu livro “Do Espírito das Leis”, o qual pressupõe que dentro da tripartição dos poderes há um controle de um poder sobre o outro, sem que um se sobreponha, com a finalidade de que um poder não exceda os seus limites.

Nesse sentido, o Poder Legislativo, juntamente com o Tribunal de Contas, recebeu o dever (ou prerrogativa) de fiscalizar todos os demais poderes, inclusive a ele próprio, no que diz respeito aos recursos sob sua jurisdição, representando o próprio povo.

Dessa forma, o Tribunal de Contas do Estado do Rio de Janeiro (TCE-RJ) é um órgão técnico de controle externo do estado, tendo o dever de fiscalizar as contas estaduais, municipais (exceto do Rio de Janeiro, que está sob a jurisdição do Tribunal de Contas do Município – TCM) e a respectiva gestão dos recursos públicos. Respeitando o princípio da simetria, que segundo o STF significa “[…] a adoção obrigatória pelos Estados-Membros de parâmetros federais.”, conforme o artigo 75 da Constituição Federal de 1988, que diz que “As normas estabelecidas nesta seção aplicam-se, no que couber, à organização, composição e fiscalização dos Tribunais de Contas dos Estados e do Distrito Federal, bem como dos Tribunais e Conselhos de Contas dos Municípios” (BRASIL, 2020, p. 65).

O controle social advém da participação da população nas decisões públicas, relacionando-se com os princípios da publicidade e da transparência dos atos e fatos da Administração Pública, além de ser um instrumento de participação social inerente ao sistema democrático, que pressupõe que “Todo o poder emana do povo, que o exerce por meio de representantes eleitos ou diretamente, nos termos desta Constituição” (BRASIL, 1988, p. 01). Em conformidade com Gurgel e Justen (2013, p. 358), quando dizem que o conceito de cidadão contribui para o entendimento de que uma ação deve ser desenvolvida, por meio do uso dos direitos políticos, que podem ser exercidos direta ou indiretamente.

Embora os controles Externo e Social sejam primordiais para que o interesse público permaneça como prioridade na Gestão Pública, o Controle Externo possui uma atuação direta e com autoridade formal e institucional, o que não ocorre com o Controle Social, que conforme Cruz (2012, p. 62), o controle social da administração pública é tratado pela Constituição Federal de 1988 sem o destaque necessário, aparecendo de maneira tímida dentre as partes que versam sobre controle interno.

Dito isso, o presente artigo busca estudar o seguinte problema: O cidadão do Estado do Rio de Janeiro tem exercido o controle social por meio do acesso ao Tribunal de Contas do Estado?

Em resposta e este questionamento, o objetivo geral desta pesquisa é avaliar por meio da verificação dos relatórios de atividade, a realização do controle social no âmbito das atividades do Tribunal de Contas do Estado do Rio de Janeiro

Tendo como objetivos específicos examinar os cinco relatórios de atividades do ano de 2019, enviados trimestral e anualmente à Assembleia Legislativa; extrair dados que possibilitem um estudo sobre o controle social exercido por intermédio do referido Tribunal de Contas; e debater se dados extraídos garantem a viabilidade do estudo sobre o controle social exercido por intermédio do referido Tribunal de Contas.

A hipótese básica da pesquisa é afirmar que: o cidadão do Estado do Rio de Janeiro, em sua maioria, ainda não utiliza plenamente as potencialidades do Tribunal de Contas para exercer o controle social de maneira eficiente, organizada e técnica. Sendo assim, a hipótese secundária é que o possível distanciamento do cidadão em relação ao referido órgão, limita o exercício do controle social.

Esta pesquisa se justifica pelo fato de que o Controle Social é parte integrante do exercício da cidadania e o material disponibilizado pelo Tribunal de Contas é um fator crucial para a realização do Controle Social, visto que por meio dele consegue-se informações técnicas sobre o uso dos recursos públicos e demais atividades de gestão da Administração Pública.

Por fim, a análise espera como resultado proporcionar ao Tribunal de Contas do Estado do Rio de Janeiro – bem como aos outros Tribunais de Contas – um estudo sobre a participação dos cidadãos no Controle Social com base nas atividades de Controle Externo. Além de favorecer a conscientização dos cidadãos sobre a importância do controle social na sociedade, bem como servir de embasamento teórico para futuros estudos nessa área.

2. REFERENCIAL TEÓRICO

2.1 CONTROLE EXTERNO

O Senado Federal, em seu sítio eletrônico, define o Controle Externo como a fiscalização feita pelo Congresso Nacional, que representa o Poder Legislativo, com auxílio do Tribunal de Contas da União, sobre a Administração Pública, incluindo a fiscalização contábil, financeira, orçamentária, operacional e patrimonial, referente aos aspectos de legalidade, legitimidade, economicidade, aplicação de subvenções e renúncia de receita. Com a finalidade de verificar a probidade da Administração e a regularidade da gestão do patrimônio público

Em complemento, Oliveira (2013, p. 03) explica que os Tribunais de Contas são órgãos auxiliares do Poder Legislativo no exercício do Controle Externo, por meio das fiscalizações citadas no parágrafo anterior, sem mitigar a responsabilidade do controle interno exercido pela Administração

Além disso, Chadid (2013, p. 02), identifica diferentes modos de intervenção do Controle Externo em fases específicas dentro das políticas públicas, principalmente, verificando como a atuação dos Tribunais de Contas pode contribuir para a realidade de direitos fundamentais, em busca de promover uma gestão pública aprimorada. Logo, por meio de suas atribuições, o Controle Externo também influencia na execução e na implementação de políticas públicas, assim como na consequente concretização dos direitos fundamentais, colaborando para a eficiência e eficácia na ação dos gestores públicos.

O Controle Externo também guarda correlação com o termo accountability, que para Mattei (2009, p. 01), refere-se à responsabilização, ao controle e à fiscalização dos agentes públicos no que diz respeito à prestação de contas da gestão pública. Porém ainda não há consenso em relação ao seu conceito, visto que alguns autores adotam uma noção menos abrangente do termo, sem compreender as relações informais de fiscalização e controle, como a imprensa e as organizações da sociedade civil, que são parte do controle social da sociedade. Já outros autores possuem uma noção mais abrangente do termo, considerando que um grupo maior de tipos de relações devem possuir a capacidade de fiscalização e sanção aos agentes públicos. Além disso, o termo accountability não implica somente na responsabilização do governante ou gestores públicos, mas também na capacidade de o agente fiscalizador requerer uma prestação de contas quanto aos atos praticados na gestão pública. Com isso, pode-se compreender que accountability significa a obrigação e o dever de prestar contas e de se responsabilizar pelos atos praticados na gestão, visando garantir um nível desejado de desempenho dos serviços públicos.

2.2 A ATUAÇÃO DO TRIBUNAL DE CONTAS

As competências dos tribunais de contas estão dispostas no artigo 71 da Constituição Federal (BRASIL, 1988), e por simetria, nas respectivas constituições estaduais, sendo detalhadas nas leis orgânicas e regimentos internos dos tribunais de contas, além de serem reforçadas nos dispositivos da Lei de Responsabilidade Fiscal – LRF (BRASIL, 2000) e na Lei Nº 4.320 (BRASIL, 1964).

Em suma, a função do Tribunal de Contas é prestar auxílio ao Poder Legislativo na atividade de controle externo. Dito isso, a Constituição, artigo 71, elenca as competências do Tribunal de Contas, que são elas: apreciar as contas prestadas anualmente pelo chefe do poder executivo e emitir um parecer a respeito; julgar as contas dos que tenham causado prejuízo ao erário e dos administradores dos dinheiros ou bens públicos; apreciar os atos de admissão de pessoal; realizar auditorias; fiscalizar as contas nacionais das empresas supranacionais, cujo capital social a união participe (aplica-se somente no Tribunal de Contas da União); fiscalizar os recursos repassados mediante acordo a outros entes da federação; prestar informações sobre suas fiscalizações ao Poder Legislativo; aplicar multa em casos de ilegalidades de despesas ou irregularidade de contas, proporcional prejuízo ao erário; dar um prazo para que a entidade ou órgão possa tomar as providências necessárias ao cumprimento da lei; sustar a execução de ato impugnado e representar ao Poder competente sobre irregularidades ou abusos apurados. (BRASIL, 2020, p. 63)

Essas atribuições dos tribunais de contas são de grande importância para combater o mau uso dos recursos públicos e a corrupção, conferindo mais eficiência para a Administração Pública como um todo. Nessa perspectiva, Nascimento; Santos e Souza (2008, p. 05), explicam que o Tribunal de Contas é um órgão imprescindível, que enquanto mecanismo da Administração Pública, tem como objetivo a fiscalização do gestor público a respeito do uso dos recursos, de acordo com a Lei de Responsabilidade Fiscal (BRASIL, 2000), que dispõe sobre a responsabilização da gestão, fornecendo informações necessárias ao Poder Legislativo.

A Lei de Responsabilidade Fiscal dispõe em seu artigo 73-A que “Qualquer cidadão, partido político, associação ou sindicato é parte legítima para denunciar ao respectivo Tribunal de Contas e ao órgão competente do Ministério Público o descumprimento das prescrições estabelecidas nesta Lei Complementar.” (BRASIL, 2020, p. 38).

Nesse sentido, Vieira (2016, p. 07) explica que essas representações são denúncias feitas por pessoa ou entidade qualificada, servidores ou agentes políticos, que descobriram irregularidades em função do cargo, ou ainda outras entidades públicas, como por exemplo: câmaras municipais, ministérios públicos estaduais e tribunais de contas. As denúncias são processos apreciados pelo Tribunal de Contas com objetivo de verificar atividades ilícitas observadas tanto por cidadãos ou por pessoa jurídica.

2.3 PRINCÍPIO DA TRANSPARÊNCIA

A Lei N° 12.527 de 18 de novembro de 2011 é a chamada Lei de acesso à informação representou um avanço para a sociedade brasileira, pois segundo Angélico (2012, p. 08), “[…] o Brasil tornou-se o 89º país a adotar uma Lei de Acesso à Informação Pública”, o que demonstra um certo retardo na evolução da regulamentação do país nesse sentido. Sendo assim, a referida lei tem o objetivo de regular o acesso a informações e alterar outros dispositivos precursores da matéria disciplinada.

O Artigo 5º desta Lei esclarece algo muito importante para que o acesso à informação aconteça, mostrando que: “É dever do Estado garantir o direito de acesso à informação, que será franqueada, mediante procedimentos objetivos e ágeis, de forma transparente, clara e em linguagem de fácil compreensão” (BRASIL, 2011, p. 02), ou seja, não basta apenas disponibilizar a informação, a mensagem precisa ser entendida pelos cidadãos, visto que uma forma de obstruir a compreensão é obscurecer a linguagem. Essa necessidade de uma linguagem clara também é referida no Manual de Redação da Presidência da República (BRASIL, 2018, p. 06), que elenca a clareza e a precisão como um dos atributos da Redação Oficial.

Além do mais, essa lei serve para dar legitimidade ao princípio da transparência, que conforme Freitas et al. (2014, p. 06), torna as informações disponíveis para que os interessados tomem um posicionamento a respeito, como o ato de remover as cortinas deixando aparecer todo o conteúdo. No âmbito estatal esse conceito busca prover os interessados de conhecimento sobre processos, estruturas e produtos do governo, comunicando as informações e decisões ao público.

2.4 A PUBLICIDADE DOS ATOS DA ADMINISTRAÇÃO PÚBLICA

O princípio da publicidade é um dos princípios constitucionais expressos da administração pública, que se encontra na Constituição Federal de 1988 em seu artigo 37 (BRASIL, 1988). A partir disso, é importante compreender que a publicidade dentro e fora da administração pública desempenha o papel de como o poder é executado pelos seus agentes públicos a partir das informações contidas nos instrumentos de comunicação e acessibilidade.

Segundo Júnior e Rodrigues (2016, p. 349-367) o sistema da informação e tecnologia no controle do setor público é essencial, tendo em vista o seu impacto direto na publicidade dos serviços oferecidos pela Administração Pública. Antigamente a comunicação do setor público era feita mediante publicações impressas como o diário oficial, jornais de grande circulação ou mediante quadros de avisos nas repartições públicas. Atualmente, ainda que não se tenham extinguido os meios de comunicação tradicionais, a utilização tecnológica condicionou a sociedade a uma perspectiva digital, marcada por distintos meios de comunicação, sem fronteiras e baseada em recursos de tecnologia da informação.

Júnior e Rodrigues (2016, p. 349-367), dizem que o processo de evolução tecnológica da sociedade moderna é sequencial e defendem a ideia de que a informatização é contínua, pois passam os anos e a sociedade vem acompanhando a tecnologia. Muda-se rapidamente a maneira como se utiliza a tecnologia e vão surgindo novos meios de comunicação entre indivíduos na sociedade. Em outras palavras, as comunicações públicas também precisam acompanhar as evoluções tecnológicas do mundo para não sofrerem uma obsolescência quanto aos meios que viabilizam a publicidade da Administração.

2.5 CONTROLE SOCIAL

Fonseca (2009, p. 01) define o controle social como “a descentralização do Estado motivando grupos de pessoas a solucionar problemas sociais, tendo este amparo legal e constitucional, ou seja, é a participação social na gestão pública.” Já para Cruz (2012, p. 71): “Em resumo podemos considerar o controle social na administração pública estatal com vários mecanismos potenciais para uma exploração direta e indireta pelos indivíduos ou pelos grupos interessados.”

No entanto, ainda conforme o pensamento de Cruz (2012, p. 62), não há regularização específica para o exercício do controle social, visto que se baseia no art. 74, § 2º, que diz que “Qualquer cidadão, partido político, associação ou sindicato é parte legítima para, na forma da lei, denunciar irregularidades ou ilegalidades perante o Tribunal de Contas da União.”

De acordo com o Portal da Transparência do Governo Federal, o controle social é crucial para fazer com que os recursos públicos sejam empregados em benefício da coletividade, e é realizado por meio do controle da sociedade quanto às ações dos governantes e dos funcionários públicos. Caracterizando-se como a participação da sociedade no acompanhamento e na verificação das ações da gestão pública e na execução das políticas públicas, avaliando os objetivos, processos e resultados.

Para Arruda (2016, p. 38-39), a disponibilização das informações de maneira simples e eficiente permite uma participação social mais ativa, bem como induz o monitoramento contínuo pela sociedade, tanto na execução das políticas públicas, como na conduta dos agentes públicos. Dessa forma, temos uma amplificação do controle social, tornando-o mais efetivo, tendo em vista o seu fortalecimento pela disponibilização das informações e pela transparência das ações públicas.

Arruda (2016, p. 39), prossegue dizendo que a atuação do cidadão na democracia representativa moderna se reflete na participação e no controle social sobre aos programas de governo, considerando-os como políticas públicas, tornando necessário o acompanhamento da democratização da informação, que é imprescindível para o efetivo controle social no Estado.

Dessa forma, o controle social é fundamental para o exercício da cidadania, sendo essencial para o andamento das políticas públicas, tendo em vista que o controle da sociedade sobre os atos praticados pelos agentes públicos coíbe a prática demasiada de improbidade administrativa (principalmente a corrupção) e a descontinuidade e a má aplicação das políticas públicas, visto que, “A história da administração pública brasileira é marcada por traços do patrimonialismo como corrupção, enriquecimento ilícito dos seus gestores, favorecimento de terceiros e má gestão dos recursos públicos.” (ARRUDA, 2016, p. 38). Considerando ainda que “A cidadania organizada pode influenciar não apenas o processo de identificação de necessidades e canalização de demandas, como também cobrar melhor desempenho do serviço público.” (MATTEI, 2009, p. 01)

3. PROCEDIMENTOS METODOLÓGICOS

Nesta pesquisa, o objeto é realizar um estudo sobre a participação do cidadão no controle social por meio do Tribunal de Contas. Dessa forma, a pesquisa se pauta na análise de um recorte temporal dos dados disponibilizados no sítio eletrônico oficial do Tribunal, no que tange aos relatórios de atividades enviados ao legislativo no ano de 2019, tendo como órgão escolhido o Tribunal de Contas do Estado do Rio de Janeiro.

3.1. MÉTODO DE ABORDAGEM

O método de abordagem utilizado nesta pesquisa é o método hipotético-dedutivo, que se inicia “com um problema ou uma lacuna no conhecimento científico, passando pela formulação de hipóteses e por um processo de inferência dedutiva, o qual testa a predição da ocorrência de fenômenos abrangidos pela referida hipótese.” Prodanov e Freitas (2013, p. 32), pois partimos da identificação de um problema, que é a dificuldade que o cidadão comum encontra para conseguir informações necessárias ao exercício do controle social, e testamos a hipótese de um possível afastamento do cidadão do controle social no âmbito Tribunal de Contas do Estado do Rio de Janeiro.

Segundo Birochi (2015, p. 29-30), os pesquisadores objetivam explicar o funcionamento da realidade com teorias e hipóteses, posteriormente verificadas no campo empírico, utilizando procedimentos dedutivos; e por outro lado, buscam observar a realidade propondo generalizações com a finalidade de criar teorias e modelos que sejam capazes de explicar a realidade, por meio de procedimentos indutivos. Logo, das duas formas eles procuram construir uma visão que explique e compreenda os fenômenos observados no mundo empírico.

3.2 MÉTODO DE PROCEDIMENTO

A pesquisa se inicia de maneira exploratória – pois “as pesquisas exploratórias são importantes para ajudar a formar o esquema geral da pesquisa, assim como, também, para refinar o uso dos instrumentos de coleta de dados.” (BIROCHI, 2015, p. 49) – realizando um levantamento de informações a respeito do Controle Externo, do Controle Social e da transparência na Administração Pública, a fim de desenvolver um referencial teórico que embase a construção do trabalho, além de coletar os dados a serem utilizados na análise.

Trata-se de uma pesquisa de natureza básica, visto que, de acordo com Prodanov e Freitas (2013, p. 51), “objetiva gerar conhecimentos novos úteis para o avanço da ciência sem aplicação prática prevista. Envolve verdades e interesses universais”, e adota como abordagem a pesquisa qualitativa, que conforme Birochi (2015, p. 53) “se dedicam ao estudo de fenômenos em que a quantificação não é apropriada; ou em que não seja conveniente reduzir o objeto estudado a variáveis e padrões de medida, seja por sua natureza particular ou sua especificidade (características, contextos, etc.).”, realizando uma observação participante [3]seguida de uma análise e interpretação dos dados obtidos.

O método de procedimento utilizado é o monográfico, pois há uma análise profunda do objeto, podendo se tornar uma representação para outros casos parecidos, conforme o entendimento de Prodanov e Freitas (2013, p. 39).

3.3 TÉCNICAS DE PESQUISA

A técnica de coleta de dados utilizada é a análise documental, visto que se trata também de uma pesquisa documental, na qual há uma avaliação dos relatórios de atividades do Tribunal de Contas do Estado do Rio de Janeiro. Segundo Birochi (2015, p. 62), “distingue-se a pesquisa documental de outras estratégias de pesquisa pelo fato de aquela não utilizar questionários, entrevistas ou observações na coleta de dados, mas, ao contrário, coletar exclusivamente documentos.”

3.4 DELIMITAÇÃO DO UNIVERSO

O universo utilizado na pesquisa são os relatórios de atividades do Tribunal de Contas do Estado do Rio de Janeiro que são entregues trimestral e anualmente à Assembleia Legislativa.

3.5 TIPO DE AMOSTRAGEM

A análise tem como amostra os relatórios de atividades do Tribunal de Contas do Estado do Rio de Janeiro do ano de 2019, além de verificar a acessibilidade do site do referido órgão. A escolha da amostra motiva-se por ser o período completo mais recente. Configura-se assim uma amostra não probabilística, visto que a escolha dos componentes da amostra não segue um padrão aleatório, sendo escolhido de acordo com a contemporaneidade.

3.6 COMO OS DADOS SERÃO ANALISADOS E APRESENTADOS

Os dados foram extraídos do site oficial do Tribunal de Contas do Estado do Rio de Janeiro, sem a necessidade de autorização, visto que os relatórios são irrestritos ao público geral e estão disponíveis para consulta por qualquer cidadão interessado.

A apresentação dos dados é feita em tabelas construídas com os quantitativos de processos trabalhados pelo órgão, acessos ao portal da transparência e aos canais de comunicação com o cidadão. Posteriormente a análise é elaborada por meio do estudo dos dados recolhidos, traçando um panorama quanto à participação social no referido órgão.

O objetivo da pesquisa é verificar, no ano 2019, a disponibilização virtual dos relatórios de atividades do Tribunal, que são encaminhados trimestralmente e anualmente à Assembleia Legislativa, refletindo a respeito da participação do cidadão no exercício do controle social, além de verificar se o Tribunal de Contas do Estado do Rio de Janeiro demonstra preocupação com o acesso de suas informações pela sociedade.

4. ANÁLISE PRELIMINAR E INTERPRETAÇÃO DOS RESULTADOS

Os dados a seguir foram extraídos dos relatórios de atividades do ano de 2019 por meio do portal do (TCE[4], 2019) , no qual constam os relatórios trimestrais e o do exercício anual, referentes às participações dos cidadãos nas atividades descritas pelo Tribunal de Contas do Estado do Rio de Janeiro, que apresentam o resumo sobre os processos abertos, a interação com a sociedade e a ouvidoria do órgão.

Numa visão geral a linguagem dos relatórios é clara e acessível, porém há partes que mencionam termos técnicos que não possuem explicação no decorrer dos relatórios, como por exemplo a sigla “UFIRs-RJ”, mencionada frequentemente quando se trata de valores como multas, contratos e editais cancelados. Também se usa os termos de licitação sem as devidas explicações, como “concorrência” e “pregão”, que são conhecidos na Administração Pública, contudo, não tão conhecidos para o público em geral. Além das siglas utilizadas no organograma do Órgão, que não possuem os nomes por extenso para a consulta e maior orientação do leitor.

Além disso, os dois primeiros relatórios apresentam estruturas de tabelas e informações parecidas entre si, mas diferente dos demais relatórios, dificultando a comparação entre elementos similares, como por exemplo, ao comparar nas tabelas de processos cadastrados o quantitativo de aposentadorias, que nos dois primeiros relatórios aparece como “Aposentadoria/ Pensão/ Reforma/ Transferência para a Reserva/ Fixação da Remuneração dos Agentes Políticos”, mas no terceiro e quarto aparece de forma separada, fazendo agora a divisão entre os processos do estado e dos municípios (que não ocorreu nos dois primeiros trimestres), bem como sem apresentar todos os termos informados anteriormente, omitindo-se a Reforma e a Fixação da Remuneração dos Agentes Políticos no terceiro relatório e a Fixação da Remuneração dos Agentes Políticos no quarto relatório. Considerando que os elementos não mencionados não existiram no trimestre correspondente, mesmo assim ainda deveriam ser representados com o quantitativo zerado, para facilitar a comparação entre os trimestres.

Quanto à acessibilidade dos relatórios e à navegabilidade do site, constatou-se que os arquivos estão dispostos de maneira intuitiva e podem ser acessados facilmente. Além disso, o portal eletrônico do órgão possui mecanismos de consulta de fácil compreensão, assim como canais de consulta da ouvidoria viabilizados em cinco tipos de canais diferentes, o que proporciona o acesso alternativo, minimizando possíveis barreiras ao cidadão.

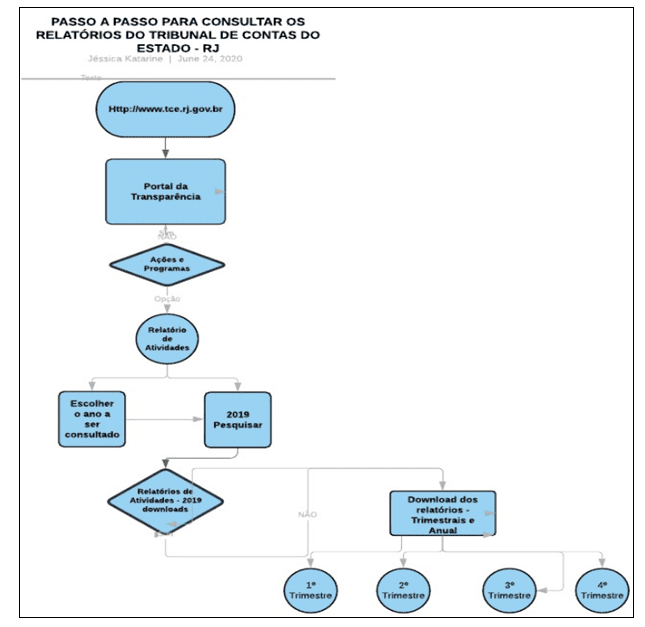

A seguir, apresenta-se um fluxograma demonstrando o caminho percorrido pelo cidadão no sítio eletrônico oficial do referido órgão, com o objetivo de expressar a facilidade de acesso que se verificou nos mecanismos de transparência utilizados, mostrando-se, nesse sentido, favoráveis à participação social. Objetivando apresentar desde a entrada no navegador com o endereço eletrônico até o encontro dos relatórios, como também representando os caminhos diferentes que o site deixa à disposição do usuário que levam à página em que se encontram os relatórios.

Figura 1- Fluxograma do TCE-RJ

4.1 PROCESSOS CADASTRADOS

Quanto aos tipos de processos considerados na pesquisa, destacam-se as consultas, as representações e as denúncias, que segundo o TCU: as denúncias podem ser feitas por qualquer cidadão, partido político, associação ou sindicato, não podem ser anônimas e devem apresentar indícios de irregularidades; as representações são feitas em caso de irregularidades em matérias sujeitas à competência do Tribunal e possui uma lista de quem pode representar, como Ministério Público, órgãos de controle interno, servidores públicos e outras autoridades que comuniquem a ocorrência de irregularidades de que tenham conhecimento em virtude do cargo; e as consultas podem ser formuladas por um grupo restrito de autoridades, podendo ser questionado, por exemplo, sobre o entendimento sobre um determinado normativo.

O Tribunal de Contas do estado do Rio de Janeiro (TCE-RJ, 2019) trabalhou em diversos processos durante o ano de 2019, sendo uma parcela representada por consulta, apresentando 88 processos e por Denúncias/Representações, apresentando 486 processos. Esses processos são a parcela referente às demandas da sociedade (cidadão, partido político, associação, sindicato, servidores públicos e autoridades). De acordo com a tabela abaixo:

Tabela 1 – Quantidade de Processos Por Tipos e Períodos

| Natureza | Qtd 1º Tri | Qtd 2º Tri | Qtd 3º Tri | Qtd 4º Tri | Qtd Ano 2019 |

| Aposentadoria/ Pensão/ Reforma/ Transferência para a Reserva/ Fixação da Remuneração dos Agentes Políticos/ Revisões: Pensão e Proventos | 2.745 | 2.846 | 3.511 | 3.418 | 12.520 |

| Ato de Dispensa de Licitação/ Ato de Inexigibilidade de Licitação | 0 | 0 | 0 | 0 | 0 |

| Concurso Público – Abertura (Edital) | 21 | 13 | – | – | 34 |

| Concurso Público – Ato e Contrato de Admissão | 573 | 812 | 1.297 | 1.795 | 4.477 |

| Consulta | 20 | 14 | 33 | 21 | 88 |

| Contrato/ Convênio | 4 | 0 | 1 | 1 | 6 |

| Contrato de Pessoal por Prazo Determinado | 3.231 | 5.140 | 16.027 | 2.572 | 26.970 |

| Denúncia/ Representação | 97 | 127 | 124 | 138 | 486 |

| Edital de Licitação/ Edital de Pregão | 26 | 46 | 32 | 24 | 128 |

| Prestação de Contas/ Tomada de Contas | 82 | 50 | 132 | 57 | 321 |

| Prestação de Contas de Gestão – Prefeitos/ Governador | 4 | 280 | – | – | 284 |

| Processo Especial de Cobrança Executiva | 85 | 126 | 243 | 95 | 549 |

| Promoção | 194 | 293 | 371 | 146 | 1.004 |

| Recurso | 17 | 21 | – | – | 38 |

| Relatório de Auditoria Governamental | 100 | 153 | 300 | 524 | 1.077 |

| Relatório de Gestão Fiscal | 163 | 166 | 196 | 281 | 806 |

| Relatório Resumido da Execução Orçamentária | 102 | 173 | – | – | 275 |

| Solicitação de Prorrogação de Prazo | 760 | 925 | – | – | 1.685 |

| Solicitação – Outras | 9 | 8 | – | – | 17 |

| Termo (Diversos) | 2 | 0 | – | – | 2 |

| Outras Naturezas | 134 | 176 | 1123 | 901 | 2.334 |

| Total | 8.369 | 11.369 | 23.390 | 9.973 | 53.101 |

Fonte: Produzidas pelas autoras com base nos relatórios de atividades (TCE-RJ, 2019).

Os processos cadastrados nos quais as possíveis demandas sociais se encontram são o total de 574 no exercício, representando aproximadamente 8% do quantitativo de processos cadastrados no período. Entretanto, apenas pela leitura dos relatórios não se pode ter certeza dos quantitativos de forma separada, pois não são apresentados os números exatos dos processos de origem individualmente de cidadão, nem quais exatamente são de denúncias ou de representações. Porém, ainda assim é possível deduzir que a parcela de representatividade do controle social quanto aos processos trabalhados em 2019 pelo Tribunal é relativamente baixa comparando com os demais tipos de processos.

4.2 INTERAÇÃO COM A SOCIEDADE

Conforme visto anteriormente, a participação do cidadão com a sua contribuição na fiscalização é de grande relevância. Dessa forma, é preciso garantir o acesso às informações aos cidadãos e promover ações que visem aumentar a sua participação.

Nesse contexto, o Tribunal de Contas do Estado do Rio de Janeiro disponibiliza em seu endereço eletrônico diversas informações, dentre elas, os relatórios de atividades, organizados por ordem, com a opção de utilizar filtros de pesquisa que auxiliam na identificação dos arquivos. O uso dessa ferramenta digital tem como objetivo efetivar o conceito de transparência para o cidadão, aproximando-o do Poder Público.

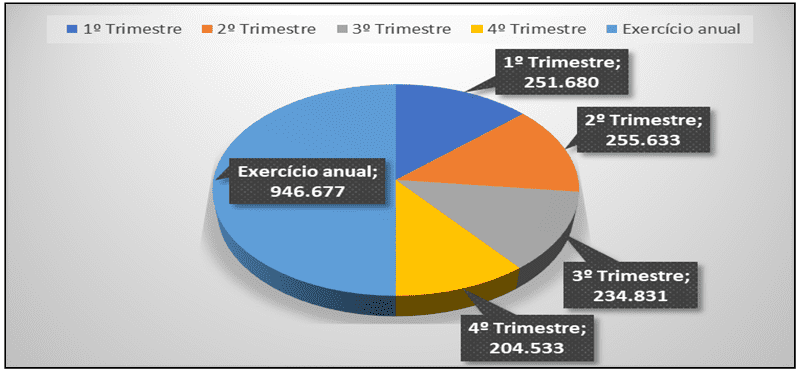

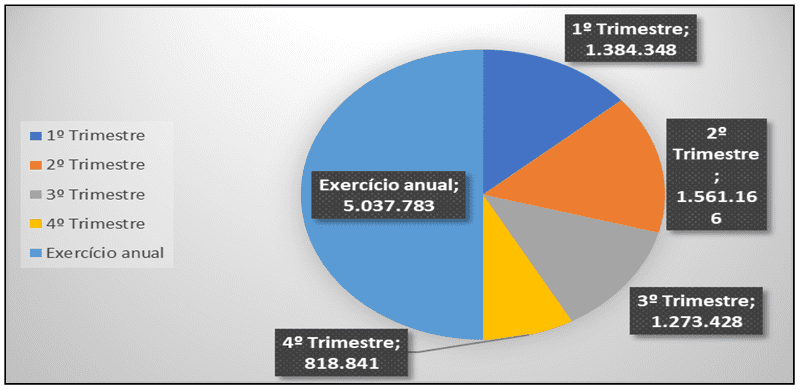

Em resumo, por meio do portal da transparência, o TCE-RJ no ano de 2019 computou no primeiro trimestre 251.680 sessões e 1.384.348 visualizações; no segundo trimestre 255.633 sessões e 1.561.166 visualizações; no terceiro trimestre 234.831 sessões e 1.273.428; e no quarto trimestre foram computadas 204.533 sessões e 818.841 visualizações. Somando o exercício inteiro têm-se os números de 946.677 sessões, totalizando 5.037.783 de visualizações de página no ano. Conforme apresentado nos gráficos 1 e 2:

Gráfico 1 – Resumo das sessões dos trimestres dos relatórios (TCE-RJ, 2019)

Gráfico 2 – Resumo de visualizações dos trimestres dos relatórios (TCE-RJ, 2019)

4.3 OUVIDORIA

Segundo o relatório do exercício do TCE (2019, p. 56) “as ouvidorias públicas são canais de interlocução entre cidadãos e a administração pública, promovendo a melhoria dos serviços prestados.” A Ouvidoria do (TCE-RJ, 2019) possui natureza mediadora e tem como objetivo elevar a transparência, estimulando o controle social. Foi criada em 2013 e regulamentada em 2014, atua com o objetivo de promover, com a colaboração da sociedade, o aprimoramento da gestão pública.

Quanto às demandas da ouvidoria, o relatório do exercício mostrou que no total das 695 manifestações cadastradas, 54 delas foram relacionadas exclusivamente à Lei de Acesso à Informação (LAI), porém, não houve um detalhamento das categorias dos assuntos nos quais foram solicitadas as informações. Ademais, os relatórios anuais da ouvidoria dos anos anteriores não permanecem disponibilizados no site para fins de consulta, caracterizando-se com um ponto negativo, pois inviabilizou a busca de informações detalhadas sobre as reclamações e sugestões, que são os tipos de manifestações que demonstrariam a maior parcela do exercício do controle social.

Além disso, mesmo verificando o relatório anual da ouvidoria de 2020, as informações sobre os assuntos das manifestações não estão expressas na integra, constando apenas as quantidades dos tipos de manifestações, impossibilitando o conhecimento dos assuntos provenientes das demandas dos cidadãos. Aliás, embora as informações pudessem ser requeridas por meio de manifestação no site, a pesquisa é documental baseando-se nos relatórios disponíveis ao público, não se aplicando a abertura de manifestação.

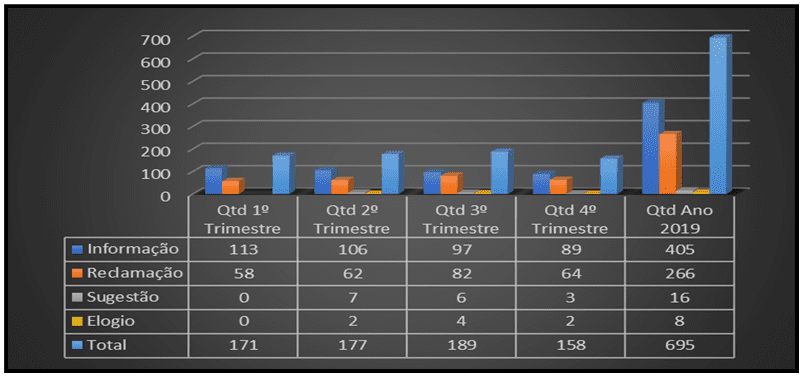

A ouvidoria do referido Tribunal de Contas apresenta tabelas com os dados coletados nos canais de comunicação e interlocução entre o cidadão e o órgão, para uma melhor promoção da transparência dos serviços prestados pelo Tribunal de Contas do Rio de Janeiro, que contribui para o controle social. De acordo com a tabela abaixo, nota-se que a maior parcela da comunicação entre o cidadão e o órgão é feita por meio do Portal – SISOUV, que significa sistema de ouvidoria; e o tipo de manifestação predominante é informação. Além disso, deve-se observar o alto número de reclamação em relação ao de sugestões e elogios, bem como o baixo quantitativo registrado levando em consideração o período de um ano. Conforme apresentado na tabela abaixo:

Tabela 2 – Canal de Comunicação e Tipos de Manifestações

| Canal de Comunicação | Qtd 1º Trimestre | Qtd 2º Trimestre | Qtd 3º Trimestre | Qtd 4º Trimestre | Qtd Ano 2019 |

| Portal – SISOUV | 158 | 172 | 182 | 158 | 670 |

| E-mail corporativo (correio eletrônico) | 0 | 1 | 1 | 108 | 110 |

| Telefone – 0800 0 25 3231 | 5 | 0 | 2 | 110 | 117 |

| Atendimento Pessoal – com agendamento prévio | 8 | 4 | 3 | 23 | 38 |

| Correspondência – via postal | 0 | 0 | 1 | 0 | 1 |

| Total | 171 | 177 | 189 | 399 | 936 |

| Tipo de Manifestação | Qtd 1º Trimestre | Qtd 2º Trimestre | Qtd 3º Trimestre | Qtd 4º Trimestre | Qtd Ano 2019 |

| Informação | 113 | 106 | 97 | 89 | 405 |

| Reclamação | 58 | 62 | 82 | 64 | 266 |

| Sugestão | 0 | 7 | 6 | 3 | 16 |

| Elogio | 0 | 2 | 4 | 2 | 8 |

| Total | 171 | 177 | 189 | 158 | 695 |

Fonte: Produzidas pelas autoras com base nos relatórios de atividades (TCE-RJ, 2019).

A seguir um gráfico para ilustrar os tipos de manifestação ocorridos no exercício de 2019 dentro da ouvidoria (TCE-RJ, 2019):

Gráfico 3 – Tipos de Manifestações ocorridas no ano de 2019

4.4 AÇÕES DO TCE-RJ

O Tribunal de Contas do Estado do Rio de Janeiro possui como visão institucional a seguinte frase “Fortalecer a imagem do Tribunal como instituição essencial à fiscalização e gestão dos recursos públicos, ampliando a transparência e estimulando o controle social.”, que é demonstrada em todos os relatórios na parte que apresenta a missão, a visão e os valores do órgão. Além disso, foi estabelecido também dentro do Plano Estratégico do (TCE-RJ, 2016-2019) como um dos resultados esperados. Com isso, compreende-se que o Tribunal busca fomentar o controle social por meio de suas atividades de fiscalização.

Os relatórios demonstraram algumas ações que têm o objetivo de aumentar ou favorecer o controle social no âmbito do órgão. Dentre elas, a pesquisa identificou as atividades desenvolvidas pela A Escola de Contas e Gestão do Tribunal de Contas do Estado do Rio de Janeiro – ECG/TCE-RJ, que tem como missão promover o ensino e a pesquisa na área de administração pública. Destina-se principalmente aos servidores do TCE-RJ, dos órgãos e entidades do Estado do Rio de Janeiro e dos municípios sob sua jurisdição. Porém, segundo informado nos relatórios, de forma complementar a ECG/TCE-RJ pode abranger um público mais amplo, como os servidores públicos dos órgãos não jurisdicionados e a sociedade civil, visando ao estímulo do controle social e ao consequente aprimoramento da administração pública.

Do mesmo modo, a pesquisa identificou por meio dos relatórios a adesão do (TCE-RJ, 2019) ao acordo de cooperação técnica firmado pela Secretaria do Tesouro Nacional do Ministério da Fazenda, Associação dos Membros dos Tribunais de Contas do Brasil e o Instituto Rui Barbosa, visando fomentar a transparência da gestão fiscal, apoiar o exercício do controle social e racionalizar os custos.

5. CONSIDERAÇÕES FINAIS

O Controle Externo do Estado do Rio de Janeiro, de titularidade da Assembleia Legislativa é exercido com o apoio do Tribunal de Contas do Estado e com participação da sociedade por meio do controle social, é responsável pela fiscalização do gerenciamento das atividades governamentais, principalmente quanto ao uso eficiente, eficaz, econômico e efetivo dos recursos e quanto a boa gestão do patrimônio do Estado. Além disso, por meio da atividade do Tribunal de Contas a sociedade pode ter acesso aos relatórios das fiscalizações contábil, financeira, orçamentária, operacional e patrimonial, além do julgamento das contas dos administradores e demais responsáveis por dinheiros, bens e valores públicos da administração direta e indireta, incluídas as fundações e sociedades instituídas e mantidas pelo Poder Público, e as contas daqueles que derem causa a perda, extravio ou outra irregularidade de que resulte prejuízo ao erário, tendo em vista as suas atribuições.

No entanto, o cidadão e as entidades da sociedade civil precisam acessar determinadas informações disponibilizadas pela Administração Pública para exercer de fato o controle social, com isso, o Controle Externo precisa assegurar que as informações sejam acessíveis, claras e didáticas, além de apresentar mecanismos de consulta livre para suprir às necessidades dos interessados.

Sendo assim, a transparência das atividades dos Tribunais de Contas é crucial para fornecer bases sólidas para que o cidadão questione as utilizações das verbas públicas. Logo, o estudo sobre o Tribunal de Contas e sua efetividade para o controle social é relevante para o desenvolvimento e aperfeiçoamento da participação da população no controle social, favorecendo o exercício da cidadania.

Posto isso, como sugestão ao aprimoramento do controle social, é fundamental a promoção de um trabalho educativo e conscientizador direcionado à população, com vistas ao ensino da importância da participação social na fiscalização da gestão pública junto com a instrução sobre os meios próprios e disponíveis para exercer o referido controle.

Dessa maneira, respondendo a questão norteadora, pode-se pensar em novas formas de integração do cidadão nas atividades desenvolvidas pelo Tribunal e no aperfeiçoamento das ações já desenvolvidas, como cursos, palestras, visitas escolares, oficinas, atividades artísticas, dentre outras maneiras de aproximar a sociedade do Tribunal de Contas, pois ainda há muitas pessoas que podem não saber sobre as atribuições e sobre a importância do órgão. Visto que neste estudo constata-se que a representatividade da população do Estado do Rio de Janeiro não está proporcionalmente representada nas estatísticas do controle social apresentadas pelos relatórios do Tribunal de Contas do Estado do Rio de Janeiro, mesmo que o órgão apresente as informações de maneira acessível e relativamente clara para a sociedade. Logo, a maioria dos cidadãos do Estado do Rio de Janeiro não têm exercido o controle social por meio do acesso ao Tribunal de Contas do Estado.

Quanto ao desenvolvimento da pesquisa, as principais limitações encontradas durante o desenvolvimento do trabalho foram: a dificuldade em encontrar um referencial de livros teóricos nas áreas de controle externo, transparência na gestão pública e controle social; e a falta de detalhamento das informações apresentadas pela ouvidoria. Destarte, como sugestão de trabalhos futuros, poderia se relacionar a função da ouvidoria do Tribunal de Contas no controle social, aprofundando e aumentando a quantidade de estudos nessa área de controle externo e social.

Por fim, este artigo buscou formar uma reflexão quanto ao papel do Tribunal de Contas no efetivo exercício do controle social, levando em consideração que este é de certa forma dependente das informações apresentadas por aquele, que é o órgão responsável pela fiscalização direta de todos os responsáveis pela guarda, arrecadação, administração, gerenciamento e utilização de bens e valores sob sua jurisdição. Isto é, o Tribunal de Contas é a parte que detém as informações cruciais para embasar o controle social, tornando a sua atuação fundamental para a participação consciente da população sobre a gestão dos recursos públicos. Sendo assim, é dever do Tribunal de Contas do Estado do Rio de Janeiro a promoção da transparência das informações e o alcance ao usuário participador de forma clara e objetiva, como também é dever do cidadão se entender como parte responsável pelo controle social e buscar informações e meios que possibilitem a sua participação inteligente na fiscalização.

REFERÊNCIAS

ANGÉLICO, Fabiano. Lei de Acesso à Informação Pública e Seus Possíveis Desdobramentos à Accountability Democrática no Brasil. 2012. Dissertação (Mestrado em Administração Pública e Governo) – Escola de Administração de Empresas de São Paulo, Fundação Getúlio Vargas. São Paulo: FGV, 2012. Disponível em: https://bibliotecadigital.fgv.br/dspace/handle/10438/9905. Acesso em: 04/10/ 2019.

ARRUDA, Carlos Eduardo Girão De. Transparência subnacional: um estudo das variáveis determinantes para o atendimento da lei de acesso à informação nos municípios brasileiros. Dissertação de mestrado, Escola de Administração de Empresas de São Paulo, Fundação Getúlio Vargas, São Paulo, SP, 2016. Disponível em: https://sucupira.capes.gov.br/sucupira/public/consultas/coleta/trabalhoConclusao/viewTrabalhoConclusao.jsf?popup=true&id_trabalho=3482859. Acesso em: 17/06/2021.

BRASIL. [Constituição (1988)]. Constituição da República Federativa do Brasil de 1988. Brasília, DF: Presidência da República, [1988]. Disponível em: http://www.planalto.gov.br/ccivil_03/constituicao/constituicao.htm. Acesso em: 29/08/ 2019.

BRASIL. [Normas Gerais de Direito Financeiro]. Lei Nº 4.320, de 17 de Março de 1964. Brasília, DF: Presidência da República, [2020]. Disponível em: https://www.planalto.gov.br/ccivil_03/Leis/L4320.htm. Acesso em: 01/06/ 2020.

BRASIL. [Lei de Acesso à Informação]. Lei N° 12.527 de 18 de Novembro de 2011. Brasília, DF: Presidência da República, [2011]. Disponível em: http://www.planalto.gov.br/ccivil_03/_ato2011-2014/2011/lei/l12527.htm. Acesso em: 16/09/ 2019.

BRASIL. [Lei de Responsabilidade Fiscal – LRF]. Lei Complementar nº 101, de 4 de maio de 2000. Brasília, DF: Presidência da República, [2019]. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/lcp/lcp101.htm. Acesso em: 31/08/2019.

BRASIL. [Manual de Redação]. Manual de Redação da Presidência da República. 3.ed. Brasília, DF: Presidência da República, [2018]. Disponível em: http://www4.planalto.gov.br/centrodeestudos/assuntos/manual-de-redacao-da-presidencia-da-republica/manual-de-redacao.pdf Acesso em: 04/10/2019.

BRASIL. [CGU]. Portal da Transparência. Controle Social. Disponível em: http://www.portaltransparencia.gov.br/pagina-interna/603399-controle-social. Acesso em: 17/06/2021.

BRASIL. [TCU]. Imprensa. Você sabe como o TCU atua e que impactos podem resultar de seus processos. Disponível em: https://portal.tcu.gov.br/imprensa/noticias/voce-sabe-como-o-tcu-atua-e-que-impactos-podem-resultar-de-seus-processos.htm. Acesso em: 21/06/2021.

BRASIL. [STF]. Vocabulário Jurídico. Princípio da Simetria. Disponível em: http://www.stf.jus.br/portal/jurisprudencia/listarTesauro.asp?txtPesquisaLivre=PRINC%C3%8DPIO%20DA%20SIMETRIA. Acesso em: 16/06/2021.

BIROCHI, Renê. Metodologia de Estudo e de Pesquisa em Administração. Florianópolis: Departamento de Ciências da Administração/UFSC, 2015.

CASTRO, Domingos Poubel de. Auditoria, Contabilidade e Controle Interno no Setor Público. 7. ed. São Paulo: Atlas, 2018.

CHADID, Ronaldo.Os Contas e a Eficiência das Políticas Públicas. 2013. Disponível em: http://www.tce.ms.gov.br/portal/admin/uploads/file/Artigo%20Cons%20Chadid.pdf. Acesso em: 09/10/2020.

CRUZ, Flávio da. Auditoria e Controladoria. Fundação Cecierj/ Consórcio Cederj. Rio de Janeiro: Cederj, 2012.

FONSECA, Kênia de Nazaré. O Que É Controle Social. Webartigos, 2009. Disponível em: https://www.webartigos.com/artigos/o-que-e-controle-social/23288/. Acesso em: 05/10/ 2019.

FREITAS, Jorge Lheureux de; LUCIANO, Edimara Mezzomo; MACADAR, Marie Anne; MOREIRA, Cristiano Ramos; RAVAZOLO, Rafael Fabiano. Transparência, Metatransparência, Governança Corporativa e de TI pela Ótica da Teoria da Ação Comunicativa. XXXVIII Encontro ANPAD. Rio de Janeiro, 2014. Disponível em: http://repositorio.pucrs.br/dspace/bitstream/10923/10044/2/Transparencia_Metatransparencia_Governanca_Corporativa_e_de_TI_pela_Otica_da_Teoria_da_Acao_Comunicativa.pdf. Acesso em: 04/10/2019.

GURGEL, Claudio; JUSTEN, Agatha. Controle Social e Políticas Públicas: a Experiência dos Conselhos Gestores. Rev. Adm. Pública. Rio de Janeiro, 47(2):357-378, mar./abr, 2013.

GOVERNO FEDERAL (Brasil). In: Acesso à Informação. Disponível em: http://www.acessoainformacao.gov.br/. Acesso em: 31/08/2019.

JÚNIOR, Marcos Ehrhardt; RODRIGUES, Ricardo Schneider. O Dever de Publicidade do Estado Diante Das Inovações Tecnológicas. Revista Thesis Juris – RTJ, e-ISSN: 2317-3580. São Paulo, V. 5, N.2, pp. 349-367, Mai.-Ago, 2016.

MATTEI, Rejane. Accountability, Democracia e Cidadania Organizada: Uma Análise do Conceito de Accountability como Ferramenta de Controle e Transparência na Gestão Pública. Administradores.com. Santa Catarina, 2009. Disponível em: https://administradores.com.br/artigos/accountability-democracia-e-cidadania-organizada-uma-analise-do-conceito-de-accountability-como-ferramenta-de-controle-e-transparencia-na-gestao-publica. Acesso em: 17/06/2021.

MONTESQUIEU, Charles de Secondat Baron de. Do Espírito das Leis. São Paulo: Saraiva, 2000.

NORMA BRASILEIRA. Informação e documentação — Referências — Elaboração. ABNT NBR 6023:2018. 2. ed. Rio de Janeiro: ABNT, 2018. Disponível em: https://www.ufpe.br/documents/40070/1837975/ABNT+NBR+6023+2018+%281%29.pdf/3021f721-5be8-4e6d-951b-fa354dc490ed. Acesso em: 19/10/2019.

OLIVEIRA, José Carlos De. O Controle da Administração e o Tribunal de Contas. 2013. Aperfeiçoamento em Licitação e Contratação Pública, Universidade Estadual Paulista. 2. ed. São Paulo: Unesp, 2013. Disponível em: https://acervodigital.unesp.br/bitstream/123456789/65614/3/a2_m01_s03_l05_Print.pdf. Acesso em: 06/10/2019.

PRODANOV, Cleber Cristiano; FREITAS, Ernani Cesar De. Metodologia do trabalho científico [recurso eletrônico]: métodos e técnicas da pesquisa e do trabalho acadêmico. 2. ed. Novo Hamburgo: Feevale, 2013. Disponível em: http://www.feevale.br/Comum/midias/8807f05a-14d0-4d5b-b1ad-1538f3aef538/E-book%20Metodologia%20do%20Trabalho%20Cientifico.pdf. Acesso em: 11/04/2020.

(Brasil). Controle externo. In: Orçamento Federal. Disponível em: https://www12.senado.leg.br/orcamento/glossario/controle-externo. Acesso em: 10/04/2020.

TRIBUNAL DE CONTAS DO ESTADO DO RIO DE JANEIRO (Brasil). Atividade. In: Relatórios de Atividades. Disponível em: https://www.tce.rj.gov.br/web/guest/relatorios-de-atividades-do-tce-rj. Acesso em: 02/06/2020.

VIEIRA, Eder Nunes da Silva. A atuação do Tribunal de Contas do Estado do Ceará (TCE-CE) como instrumento de controle social no período de 2010 a 2014. 2016. TCC (graduação em Ciências Contábeis) – Faculdade de Economia, Administração, Atuária e Contabilidade, Universidade Federal do Ceará, Fortaleza, 2016. Disponível em: http://repositorio.ufc.br/bitstream/riufc/30717/1/2017_tcc_ensvieira.pdf. Acesso em: 10/04/2020.

APÊNDICE – REFERÊNCIA NOTA DE RODAPÉ

3. Neste tipo de observação, o pesquisador participa ativamente no campo empírico por meio de interações, procurando vivenciar o contexto observado, sem, no entanto, utilizar outros instrumentos de coleta de dados, como questionários ou formulários (MARCONI; LAKATOS, 2010). A observação participante é frequentemente utilizada nas estratégias etnográficas de pesquisa. (BIROCHI, 2015, p.104)

4. http://www.tce.rj.gov.br

[1] Graduada em Bacharel em Administração Pública. ORCID: 0000-0002-7802-3881.

[2] Graduada em Bacharel em Administração Pública ORCID: 0000-0003-4003-3651.

Enviado: Fevereiro, 2022.

Aprovado: Setembro, 2022.