ARTIGO ORIGINAL

OLIVEIRA JUNIOR, Cosme Joaquim de [1], FRANÇA, Sérgio Luiz Braga [2]

OLIVEIRA JUNIOR, Cosme Joaquim de. FRANÇA, Sérgio Luiz Braga. Aplicação do planejamento anual de compras e metodologias ágeis nas organizações integrantes dos Serviços Sociais Autônomos (SSA). Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano. 07, Ed. 10, Vol. 08, pp. 59-84. Outubro de 2022. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/administracao/metodologias-ageis, DOI: 10.32749/nucleodoconhecimento.com.br/administracao/metodologias-ageis

RESUMO

Os Serviços Sociais Autônomos devem realizar suas aquisições por meio de procedimento licitatório, de forma similar às organizações integrantes da administração pública direta e indireta. Devido à complexidade que estas organizações possuem para garantir a celeridade de suas aquisições, respeitando todas as leis e normas respectivas, assim como as recomendações dos órgãos fiscalizadores, faz-se necessária a utilização de metodologias e ferramentas que possam aprimorar a gestão desses processos. Dessa forma, o presente artigo visa responder: como o Planejamento Anual de Compra aliado às metodologias ágeis, pode ser aplicado nas organizações que integram os Serviços Sociais Autônomos? Sendo assim, objetiva-se apresentar a aplicação do Planejamento Anual de Compras, utilizando elementos das metodologias ágeis, para as organizações que compõem os Serviços Sociais Autônomos, respeitando as recomendações de auditoria do Tribunal de Contas da União – TCU. Para o alcance do objetivo, foi realizada: pesquisa bibliográfica, pesquisa de campo e pesquisa documental, assim como entrevistas, técnica de workshop e de observação participante. Como resultados, verificou-se que o Planejamento Anual de Compras proporciona maior previsibilidade e controle das compras e contratações, assim como permite que os envolvidos neste processo possam aprimorá-lo de forma constante e contínua. Por fim, agregar elementos das metodologias ágeis proporcionou maior colaboração entre as equipes, reduziu a possibilidade de ocorrências de erros, permitiu maior adaptabilidade às situações imprevistas e garantiu uma maior organização das entregas das tarefas, visando melhor visualização das situações ocorridas.

Palavras-chave: Tribunal de Contas da União, Serviços Sociais Autônomos, Planejamento Anual de Compras, Licitações, Metodologias ágeis.

1. INTRODUÇÃO

Segundo Justen Filho (2012), os Serviços Sociais Autônomos (SSA) são entidades que desempenham funções de natureza pública, porém, possuem natureza privada. Ainda segundo o autor, estas organizações atuam no interesse de categorias profissionais, são geridas pela iniciativa privada, não se sujeitam à intervenção estatal em suas atividades e recebem recursos de natureza pública. Tais recursos, segundo o relatório “Repasse da Arrecadação das Outras Entidades e Fundos”, publicado pelo Ministério da Economia, totalizaram o valor aproximado de R$ 21 bilhões em 2021 (BRASIL, 2021).

Sobre a natureza jurídica dessas entidades, o acórdão nº 2.305.2007 – Plenário, emitido pelo Ministro Marcos Bemquerer Costa, do Tribunal de Contas da União (TCU), a descreve de forma objetiva e direta:

Considerando que, segundo entendimento pacífico do TCU, os entes privados qualificados por força de lei como Serviços Sociais Autônomos, conquanto não integrando a Administração Pública federal, administram continuadamente recursos públicos, com vistas à persecução de fins de interesse público (BRASIL, 2007).

O fato de administrarem recursos considerados, pelo TCU, como públicos, faz com que essas organizações, ao realizarem seus processos de aquisição, façam-no segundo os seus respectivos regulamentos de Licitações e Contratos.

Porém, conciliar o processo de aquisição por meio da licitação com a celeridade que as organizações necessitam é uma tarefa difícil. Nesse contexto, o Ministério da Economia, por meio de sua Secretaria de Gestão, relaciona a ineficiência, a morosidade e o insucesso nas compras como consequências negativas das aquisições públicas (BRASIL, 2020).

Destaca-se, ainda, que a falta de um planejamento das aquisições acarreta compras emergenciais, falta de previsibilidade das demandas para cada exercício, não identificação de processos críticos e prioritários, assim como a impossibilidade de distribuir as necessidades de compras ao longo do exercício. Devido a estes fatores, o Planejamento Anual de Compras (PAC) é fundamental para aprimorar o processo de aquisição.

Essa ferramenta pode, também, ser aprimorada com a utilização de metodologias ágeis, considerando a sua crescente adoção e os benefícios que trazem, principalmente no que se refere ao trabalho das equipes envolvidas, redução de falhas e compartilhamento de informações.

O Planejamento Anual de Compras possibilita que a organização tenha conhecimento de suas demandas, podendo, assim, distribuí-las ao longo do período, agrupando necessidades similares em um único processo de aquisição, gerando menores custos de transação na execução dos processos, obtendo economia operacional e financeira. Além disso, aproxima a área de Compras com outros setores da entidade e evita a realização de processos licitatórios desnecessários.

Dessa forma, esta pesquisa tem como questão norteadora: como o Planejamento Anual de Compra aliado às metodologias ágeis, pode ser aplicado nas organizações que integram os Serviços Sociais Autônomos? Sendo assim, objetiva-se apresentar a aplicação do Planejamento Anual de Compras, utilizando elementos das metodologias ágeis, para as organizações que compõem os Serviços Sociais Autônomos, respeitando as recomendações de auditoria do Tribunal de Contas da União – TCU

2. REFERENCIAL TEÓRICO

2.1 PLANEJAMENTO ANUAL DE COMPRAS (PAC)

Na literatura atual, há poucos livros e artigos científicos sobre o Planejamento Anual de Compras, porém, alguns autores se dispuseram a falar sobre o tema em questão. Fenili (2018) apresenta um fluxograma chamado de Plano Anual de Compras e Contratações (PACC), conforme demonstrado na figura abaixo:

Figura 1 – Etapas para elaboração do PACC

No modelo proposto por Fenili (2018), destacam-se as etapas para elaboração do PACC, iniciando pela definição das unidades supridoras, que são as instâncias intermediárias entre o solicitante e o setor de compras, sendo responsáveis, dentre outras coisas, pela centralização das demandas de aquisição de materiais e serviços que guardem relação com suas atividades. Logo a seguir, é publicado um cronograma a ser cumprido pela organização, com objetivo de fazer o levantamento das demandas que irão compor o PACC. Caberá ao setor de compras analisar as demandas informadas e elaborar a versão preliminar do PACC. Ato contínuo, é feita a classificação da complexidade das demandas, tendo sempre como norte a data-limite informada pela unidade supridora, e, em seguida, é feita a distribuição das demandas ao longo do exercício. Finalizadas todas as etapas citadas anteriormente, é elaborada a versão preliminar 2, que ainda poderá sofrer ajustes por conta da publicação da Lei Orçamentária Anual (LOA). As últimas ações em relação ao PACC são a aprovação pela cúpula organizacional, seguido de sua publicação na internet.

Pena (2019) fala da importância do Calendário Anual de Compras, mas não aprofunda a sua construção, relatando apenas a sua execução, conforme apresentado a seguir:

- No início do ano, monta-se um planejamento para as aquisições do ano todo.

- O calendário é construído de forma a distribuir, no ano, a compra de materiais; itens não especificados; contratação de serviços; compras esporádicas; aquisições de bens patrimoniais e, por último, compras diversas.

- Durante o ano, o solicitante tem o prazo de 10 (dez) dias corridos para enviar a sua demanda para o setor de Compras. Perdido este prazo, o solicitante só poderá enviar sua demanda no ano seguinte, ou em uma data em aberto, caso não aparecesse uma aquisição esporádica nela. No Calendário Anual de Compras, há algumas datas sem definição de itens. Estas datas são para as aquisições esporádicas.

- O setor de Compras possui o prazo de 3 (três) meses para cada processo. Os processos podem ser conduzidos de forma simultânea. A cada 10 (dez) dias, o setor de Compras recebe as demandas.

- O último item do calendário deve dar entrada no setor de Compras até o fim do mês de setembro para que seja finalizado ainda dentro do exercício.

Issa (2018) propõe a construção do Plano Anual de Compras para o Município de Ibiporã – PR, onde recomenda as seguintes etapas: (1) apresentação do projeto para os interessados; (2) levantamento das demandas; (3) análise e agrupamento das demandas; (4) definição das prioridades; (5) elaboração do Plano/Cronograma Anual de Compras e (6) publicação do Plano/Cronograma Anual de Compras

Diniz; Drumond e Hirle (2012), apresentam um modelo para elaboração do Calendário de Compras do Governo do Estado de Minas Gerais, onde cabe ao solicitante informar, em período determinado, toda a estimativa de demanda para o ano, de modo que o responsável pelo recurso possa efetuar a programação e o setor de Compras realize a gestão dessas compras.

Já Cruz (2019) apresenta a estratégia da Universidade Federal do Rio Grande do Norte, demonstrando grande semelhança ao modelo apresentado por Fenili (2018). Os pontos de destaque do autor são: (1) publicidade às unidades solicitantes (campanha institucional para estimular a adesão ao PAC); (2) calendário para levantamento/recebimento das demandas; (3) centralização das demandas no setor de Compras (análise com a equipe de Planejamento); (4) envolvimento das unidades requisitantes; (5) criação de indicadores de desempenho e (6) capacitação da equipe.

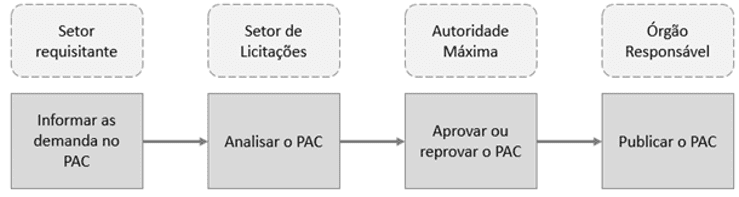

No âmbito da Administração Pública Federal direta, autárquica e fundacional, o Planejamento Anual de Compras (PAC) foi regulamentado por meio da Instrução Normativa (IN) nº 1, de 10 de janeiro de 2019, emitida pelo Ministério da Economia (BRASIL, 2019), onde a elaboração pode ser resumida conforme figura abaixo:

Figura 2 – Fluxograma para elaboração do PAC

Por fim, ressalta-se que o Planejamento Anual de Compra já é praticado em outras nações. Santana (2015) destaca que alguns países da América Latina possuem seus planos anuais de contratações públicas disponíveis para acesso da população, por exemplo, Paraguai, Chile, Equador, assim como países europeus e na América do Norte.

2.2 SERVIÇOS SOCIAIS AUTÔNOMOS (SSA)

Os SSA estão presentes no cenário brasileiros desde a década de 1940, sendo o resultado de iniciativa estatal destinada a desenvolver a prestação de certos serviços para a sociedade. Sobre a criação dessas entidades, o ministro Teori Zavascki, relator do Recurso Extraordinário nº 789.874, escreveu:

[…] Conferiu-se a entidades sindicais dos setores econômicos a responsabilidade de criar, organizar e administrar entidades com natureza jurídica de direito privado destinadas a executar serviços de amparo aos trabalhadores. Como fonte financiadora desses serviços, atribui-se às empresas vinculadas a cada um dos setores econômicos envolvidos a obrigação de recolher uma contribuição compulsória, incidente sobre suas folhas de pagamento (BRASIL, 2014).

São organizações integrantes dos Serviços Sociais Autônomos: Serviço Nacional de Aprendizagem Industrial – SENAI, Serviço Social da Indústria – SESI, Serviço Nacional de Aprendizagem Comercial – SENAC, Serviço Social do Comércio – SESC, Serviço Brasileiro de Apoio às Micro e Pequenas Empresas – SEBRAE, Serviço Nacional de Aprendizagem Rural – SENAR, Serviço Nacional de Aprendizagem do Cooperativismo – SESCOOP, Serviço Social do Transporte – SEST, Serviço Nacional de Aprendizagem do Transporte – SENAT (também conhecidos como Sistema S), Associação das Pioneiras Sociais (APS), Agência da Promoção das Exportações Brasileiras (APEX-Brasil), Agência Brasileira de Desenvolvimento Industrial (ABDI) e, mais recentemente, a Agência Brasileira de Promoção Internacional do Turismo (EMBRATUR).

Meirelles (2000, p. 346) conceitua os SSA como:

Todos aqueles instituídos por lei, com personalidade de Direito Privado, para ministrar assistência ou ensino a certas categorias sociais ou grupos profissionais, sem fins lucrativos, mantidos por dotações orçamentárias ou por contribuições parafiscais. São entes paraestatais, de cooperação com o Poder Público, com administração e patrimônios próprios (…). Embora oficializadas pelo Estado, não integram a Administração Direta nem a Indireta, mas trabalham ao lado do Estado, sob seu amparo, cooperando nos setores, atividades e serviços que lhes são atribuídos, por serem considerados de interesse específico de determinados beneficiários.

Pelo fato de os SSA não fazerem parte da Administração Direta ou Indireta, pode-se concluir que essas organizações não são obrigadas a realizar suas contratações por meio de processo licitatório. No entanto, pelo fato de gerirem recursos decorrentes de contribuições parafiscais, de desempenharem atividades de natureza pública no interesse das categorias profissionais que representam e de possuírem inúmeros privilégios próprios de pessoas jurídicas de direito público, tais entidades submetem-se a algumas normas públicas, como, por exemplo, o dever de licitar e de prestar contas ao TCU (VARESCHINI, 2012, p. 16).

Considerando a obrigação em realizar procedimento licitatório, o TCU, por meio da Decisão nº 907, de 1997 (BRASIL, 1997) publicou que:

As entidades do Sistema S não estão obrigadas a seguir rigorosamente os termos do estatuto das licitações e contratos (Lei nº 8.666/1993), devendo, contudo, observar os princípios constitucionais relativos à Administração Pública. Possuem, tais entidades, liberdade procedimental para aprovar os regulamentos internos de licitação de suas unidades.

Resta claro que o TCU entendeu não ser de sua responsabilidade a aprovação do Regulamento de Licitação dos Serviços Sociais Autônomos, delegando aos próprios SSA a aprovação dos textos regulamentares. A partir daí, os órgãos fiscalizatórios, ao julgar as contas dos SSA, pronunciar-se-iam quanto ao cumprimento dos regulamentos (próprios) em vigor.

2.3 TRIBUNAL DE CONTAS DA UNIÃO (TCU)

O TCU é um órgão de auditoria externa que possui a tarefa de auxiliar o Congresso Nacional na função de fiscalizar a utilização, a arrecadação, a guarda, o gerenciamento e a administração de recursos públicos (BRASIL, 1988).

Em seu artigo 70, parágrafo único, a Constituição Federal estabeleceu a abrangência do controle do TCU: “Prestará contas qualquer pessoa física ou jurídica, pública ou privada, que utilize, arrecade, guarde, gerencie ou administre dinheiros, bens e valores públicos ou pelos quais a União responda, ou que, em nome desta, assuma obrigações de natureza pecuniária” (BRASIL, 1988).

Em seu regimento interno, além da abrangência mencionada no parágrafo anterior, o TCU amplia a sua jurisdição, acrescentando, por exemplo: “VI – os responsáveis por entidades dotadas de personalidade jurídica de direito privado que recebam contribuições parafiscais e prestem serviço de interesse público ou social” (BRASIL, 2002). Essa definição torna clara e objetiva a jurisdição do TCU sobre as entidades que compõem os Serviços Sociais Autônomos.

As manifestações do TCU assumem diversas formas específicas: Instrução Normativa, Resolução, Decisão Normativa, Parecer e Acórdão, sendo este último, por ser o mais amplo e abrangente, a principal forma de manifestação do TCU e a mais recorrente na prática.

Já não é nenhuma surpresa algumas manifestações do TCU sobre a necessidade de implantação do PAC. Alguns acórdãos citam diretamente o Planejamento Anual de Compras e, em outros casos, citam ações que impactam direta ou indiretamente no PAC.

O mencionado tribunal tem recomendado que o planejamento das aquisições deve contemplar, ao menos: a) elaboração, com participação de representantes dos diversos setores da organização, de um documento que materialize o plano de aquisições; b) aprovação, pela mais alta autoridade da organização, do plano de aquisições; c) divulgação do plano de aquisições na internet e d) acompanhamento periódico da execução do plano para correção de desvios.

Tal recomendação é encontrada em diversas manifestações, como, por exemplo, nos acórdãos: 1.464/2019 – Plenário; 1.851/2018 – Plenário; 2.373/2016 – Plenário e 2.622/2015 – Plenário.

Também há recomendações para adoção do PAC, por parte do TCU aos integrantes dos Serviços Sociais Autônomos, como pode ser observado nos acórdãos: 7.587/2016 (Primeira Câmara); 7.821/2010 (Primeira Câmara); 1.046/2009 (Segunda Câmara); 4438/2008 (Segunda Câmara); 1.578/2007 (Primeira Câmara).

Diante da grande quantidade de acórdãos emitidos sobre o PAC, é possível perceber que este assunto é de grande importância para o TCU, fazendo recomendação para utilização dessa ferramenta não só para os órgãos da Administração Pública, mas também para as entidades que compõem os Serviços Sociais Autônomos.

2.4 METODOLOGIAS ÁGEIS

Em 2001, um grupo de 17 profissionais experientes na área de desenvolvimento de softwares se reuniu para discutir quais técnicas usar e quais ações poderiam melhorar o desempenho de projetos na área (HIGHSMITH, 2001). O resultado desse encontro foi o Manifesto Ágil, que trouxe um conjunto de ações e valores novos para o desenvolvimento de softwares: indivíduos e interações em vez de processos e ferramentas; softwares funcionando em vez de documentação abrangente; colaboração do cliente em vez de negociação de contratos e resposta a modificações em vez de seguir um plano.

Carneiro (2018) ressalta que as metodologias ágeis possuem uma estrutura mais simples e não exigem um arcabouço tão grande em comparação aos métodos tradicionais. Ainda segundo a autora, os métodos ágeis são alternativas possíveis para melhorar o planejamento do trabalho e, também, para o monitoramento de equipes em áreas de atuação diversas.

De acordo com o 14th Annual State of Agiletm Report (DIGITAL.AI, 2020), o Scrum e suas variações são as metodologias ágeis mais usadas pelas organizações. Outras metodologias ágeis que foram citadas nesta pesquisa são: Kanban, Iterative Development, Lean Startup e Extreme Programming (XP).

2.4.1 SCRUM

O termo Scrum vem do rúgbi e se refere à maneira como um time se une para avançar com a bola pelo campo (SUTHERLAND e SUTHERLAND, 2019).

As interações que ocorrem no Scrum são chamadas de Sprint, ou seja, o período de trabalho para cada fase incremental. Tem duração média de 30 dias, bem como objetivo claro e definido, conhecido por toda a equipe. Dentro de cada Sprint, ocorrem reuniões diárias de 15 minutos em média (SILVA; SOUZA e CAMARGO, 2013).

Já o Product Backlog é a lista de itens priorizados que inclui tudo o que precisa ser realizado, que possa ser associado com valor de negócio, para finalização do projeto, sejam requisitos funcionais ou não (PEREIRA; TORREÃO e MARÇAL, 2007). Ainda segundo os mesmos autores, o Impediment Backlog contém todos os itens que impedem o progresso do projeto e geralmente estão associados a riscos.

No início de cada Sprint, acontece a reunião de planejamento, onde a equipe determina a quantidade de trabalho que será entregue, e, ao final da Sprint, ocorre uma reunião onde os integrantes demonstram o que foi entregue e avaliam formas de melhorar a performance na próxima Sprint. Já durante a Sprint, ocorrem reuniões diárias, onde a equipe deve responder três perguntas: (1) o que você fez ontem para ajudar a equipe a concluir a Sprint? (2) O que você fará hoje para ajudar a equipe a concluir a Sprint? (3) Que obstáculos estão atrapalhando a equipe? (SUTHERLAND e SUTHERLAND, 2019).

Esse ciclo do Scrum é repetido até que todos os itens do Product Backlog tenham sido entregues e aceitos pelo cliente.

2.4.2 KANBAN

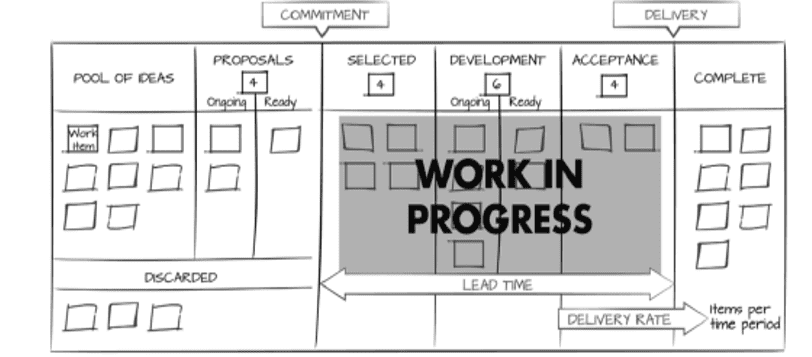

Anderson e Carmichael (2016, p. 1) afirma que o Kanban é “um sistema de fluxo de entrega que limita a quantidade de trabalho em andamento usando sinais visuais”. Um exemplo de quadro Kanban pode ser visualizado na figura abaixo:

Figura 3 – Exemplo de um quadro Kanban

Segundo Cruz (2013), o Kanban é uma metodologia para impulsionar mudança, mas é pouco prescritiva, o que o diferencia de metodologias como XP e Scrum. Ele não é uma cópia ou modelo de implementação de processo e também não é um substituto para adoção de Scrum ou XP. Ainda segundo o autor, a adoção do Scrum pode ser utilizada como ponto de partida para a utilização de Kanban, e este pode ser um catalisador da melhoria do processo adotado.

Brechner (2015) informa que o Kanban pode ser instalado, preferencialmente, perto da equipe que irá utilizá-lo, uma vez que a sua função é prover informações para o time diariamente sobre o andamento dos trabalhos. Esse quadro pode ser fixado na parede (quadro branco, mural, vidro ou a própria parede); as tarefas são escritas de forma sucinta, em blocos adesivos e coladas no local adequado, indicando a sua situação, geralmente: to do (a fazer); doing (fazendo); testing (testando) e done (pronto). Pode ser usado no formato de software, onde todos do time tenham acesso, entretanto, uma das premissas do Kanban é a aproximação do time, por meio de reuniões diárias para verificação do quadro e discussão sobre pontos importantes de melhoria contínua.

3. PROCEDIMENTOS METODOLÓGICOS

Esta pesquisa, adequando-se metodologicamente às classificações elaboradas por Gil (1999) e Vergara (2009), configura-se como uma pesquisa aplicada, exploratória, qualitativa e quantitativa, valendo-se instrumentalmente do levantamento de dados bibliográficos, documentais, de campo e entrevistas com especialistas para desenvolver os elementos constitutivos de sua fundamentação.

A pesquisa bibliográfica foi realizada com base na publicação de artigos e periódicos disponíveis na internet, livros, teses e dissertações, que levaram a fundamentação teórica sobre o Planejamento Anual de Compras, Serviços Sociais Autônomos, Tribunal de Contas da União, Mapeamento de Processos e Metodologias Ágeis.

A pesquisa documental foi realizada a partir de levantamento de dados secundários constantes nos acórdãos publicados pelo TCU, com a temática: Planejamento Anual de Compras. Não foi utilizada nenhuma restrição com relação ao período, justamente para identificar a evolução das manifestações do TCU sobre o tema pesquisado.

A pesquisa de campo foi realizada por meio de questionário enviado aos integrantes dos Serviços Sociais Autônomos, com o objetivo de identificar se essas organizações adotam o processo de Planejamento Anual de Compras, e, em caso afirmativo, quais são as principais atividades executadas.

Em seguida, foi realizada uma compilação das informações, de forma a se obter um modelo preliminar do Planejamento Anual de Compras.

O grupo focal foi definido considerando especialistas na área de compras dos Serviços Sociais Autônomos com no mínimo cinco anos de experiência, seguindo modelo proposto por Gatti (2005): convite e explicação rápida dos procedimentos de registro do encontro ao grupo de especialista participante; realização de dinâmica para introdução, seguida da discussão do modelo proposto, e registro e transcrição da discussão.

Após o encontro com o grupo focal, foi realizada a análise de conteúdo, seguindo roteiro proposto por Moraes (1999): (1) preparação das informações; (2) unitarização ou transformação do conteúdo em unidades; (3) categorização ou classificação das unidades em categorias; (4) descrição e (5) interpretação

Esta pesquisa limitou-se às entidades integrantes dos Serviços Sociais Autônomos, contudo, os entrevistados apresentam conhecimento e domínio do assunto, sendo assim, apesar das limitações, a seleção mostra-se adequada aos propósitos da investigação, considerando a qualificação técnica e a experiência nas atividades relacionadas ao processo de aquisição das entidades integrantes dos Serviços Sociais Autônomos.

4. MODELO DE PLANEJAMENTO ANUAL DE COMPRAS INTEGRADO COM METODOLOGIAS ÁGEIS

O modelo de PAC utilizando elementos das Metodologias Ágeis leva em conta a revisão da literatura, os modelos utilizados pelos SSAs, os elementos das metodologias ágeis e as orientações do TCU.

Com relação às metodologias ágeis, são utilizados os elementos do Scrum, mais especificamente, a Sprint; porém, de uma forma adaptada, e não em sua forma nativa, considerando que, em sua forma original, a Sprint deve conter apenas um produto, já o processo de aquisição possui uma entrada constante de novas demandas.

4.1 PREMISSAS PARA A IMPLANTAÇÃO DO PAC

Iniciar o Planejamento Anual de Compras demanda algumas ações anteriores para que o ambiente corporativo esteja preparado para realizar suas aquisições de forma previsível e planejada. O patrocínio da alta administração é fundamental para a construção deste modelo. Manter a equipe capacitada, assim como um plano de comunicação, também é importante para que todos os envolvidos estejam aptos para atuar neste processo. Da mesma forma, o mapeamento dos processos e a utilização de indicadores de desempenho possibilita estabelecer prazos coerentes com a realidade. A utilização de um termo de referência bem estruturado permite que o processo de aquisição seja executado sem a necessidade de revisões neste documento. E, por fim, toda a gestão do Planejamento Anual de Compra, sendo executada em um sistema ou aplicativo, permite que seja feita a gestão em tempo real do andamento dos processos, assim como o compartilhamento das informações com todos os envolvidos.

4.1.1 PATROCÍNIO DA ALTA ADMINISTRAÇÃO

Implantar um Planejamento Anual de Compras, caso a empresa já não tenha algo similar, poderá alterar substancialmente a forma como os processos de aquisição são executados. Desta forma, é essencial que a Alta Administração patrocine este projeto, ou melhor, que atue em conjunto com os demais setores da empresa, para que as compras possam ser realizadas, em sua grande maioria, dentro dos prazos estimados.

Além do mais, é importante que todos os setores e, principalmente, a alta administração tenham noção das principais etapas do processo de aquisição, assim como os seus prazos estimados para conclusão.

4.1.2 CAPACITAÇÃO

A equipe de compradores deve ser uma equipe capacitada e apta para executar as atividades relacionadas ao processo de aquisição, pois este modelo de PAC propõe uma forma de trabalho em equipe, onde as informações são compartilhadas com todos, por isso, é fundamental que todos os compradores saibam atuar nas diferentes etapas do processo de aquisição.

Também é importante que a equipe de Compras envolvida tenha conhecimento não só das atividades relacionadas ao processo de aquisição, mas também sobre as metodologias ágeis, em especial sobre o Scrum. Estes conceitos irão permitir que a equipe envolvida possa desenvolver melhor suas atividades dentro deste método de trabalho.

Já os empregados que atuam nos diversos setores da organização, que serão responsáveis pela oficialização das demandas previstas no calendário anual de compras, deverão ser capacitados, principalmente, na etapa de elaboração do Termo de Referência, pois este documento é a principal fonte de informação para dar início ao processo de aquisição.

4.1.3 PLANO DE COMUNICAÇÃO

Além da equipe de Compras, os demais setores devem ser comunicados sobre esta metodologia de trabalho, considerando que, a partir do momento em que haverá o tempo exato para formalização das demandas, às áreas demandantes poderão ter dificuldades em iniciar este processo no momento programado, caso já não tenha uma cultura de planejar suas demandas. Desta forma, recomenda-se um plano de comunicação bem elaborado, de forma a comunicar a todos os envolvidos os benefícios de se trabalhar com um planejamento das aquisições.

Este plano também poderá ter um foco na mudança de cultura do processo, orientando as pessoas envolvidas não só nas obrigações que elas deverão cumprir, como, por exemplo, enviar as requisições no prazo combinado, mas, também, orientando como elas poderão planejar melhor suas demandas de aquisição; a utilização, sempre que possível, de contratos ou atas de registro de preço ou, então, a possibilidade de agrupar demandas similares, para que seja realizado um menor número de processos de aquisição. Ou então, a análise histórica do seu consumo, de forma que o setor responsável possa conhecer o seu perfil de aquisição.

De qualquer forma, caberá ao setor responsável pela implantação do PAC não apenas cobrar os setores da organização para que executem suas atividades dentro do prazo estabelecido, mas também orientá-los para que possam inserir, dentro de sua cultura, a necessidade do planejamento de suas demandas de aquisição.

4.1.4 MAPEAMENTO DOS PROCESSOS

Os processos e subprocessos da área de compras devem estar mapeados e documentados, de forma que seja possível conhecer todas as etapas necessárias para execução. Este item é fundamental, tendo em vista que o processo de aquisição envolve várias atividades e vários atores diferentes. Conhecer detalhadamente o processo é importante, pois permitirá que a equipe de compras possa identificar oportunidades de melhorias, assim como estabelecer indicadores de desempenho do processo.

4.1.5 INDICADORES DE DESEMPENHO

A utilização de indicadores de desempenho é uma ferramenta imprescindível, pois permite monitorar diversas situações, como, por exemplo, o tempo de duração dos processos de aquisição; o percentual de compras planejadas e não planejadas; o tempo em que cada agente atua no processo de aquisição etc.

4.1.6 TERMO DE REFERÊNCIA

Uma das principais etapas do processo de aquisição, que impacta diretamente no seu resultado, é um termo de referência bem elaborado, ou seja, um documento que contenha todos os elementos necessários para a equipe de compras conduzir o processo de aquisição de forma transparente e isonômica.

Um termo de referência mal elaborado acarretará atraso no processo, considerando a necessidade de revisão e ajustes durante o andamento do processo de aquisição.

Para melhorar o processo de elaboração do termo de referência, a organização poderá adotar modelos padronizados, buscando trazer os elementos mínimos necessários para sua elaboração. Alguns sites governamentais disponibilizam modelos, como, por exemplo, a Advocacia Geral da União.

De qualquer forma, além da adoção de modelos de Termo de Referência, deve-se manter um programa de capacitação/reciclagem para elaboração deste documento, e a área responsável pela condução das aquisições deve manter um canal de comunicação direto com os demais setores, para que dúvidas e esclarecimentos possam ser resolvidos, no momento da elaboração do Termo de Referência.

Outra solução possível é a criação de grupos de trabalho para elaboração de termos de referências mais complexos, envolvendo não apenas o setor demandante, mas também outras áreas que possam contribuir, como, por exemplo, o departamento jurídico ou o setor de planejamento.

4.1.7 SISTEMA/APLICATIVOS PARA MONITORAMENTO DO ANDAMENTO DO PROCESSO

O calendário anual de compras contém duas datas do processo: a data necessária para iniciar o processo de aquisição e a data estimada para sua finalização, porém, durante todo este período, ocorrem várias atividades relacionadas ao processo de aquisição. Desta forma, a empresa que adotar este modelo deverá se preocupar em utilizar um sistema ou, então, alguma ferramenta que possa demonstrar o andamento do processo, e não apenas o início e o fim do processo.

4.2 ETAPA DO PLANEJAMENTO ANUAL DE COMPRAS (PAC)

O Planejamento Anual de Compras, utilizando elementos das metodologias ágeis, foi desenvolvido em três etapas: (1) elaboração; (2) aplicação e (3) retificativo.

4.2.1 ELABORAÇÃO DO PAC

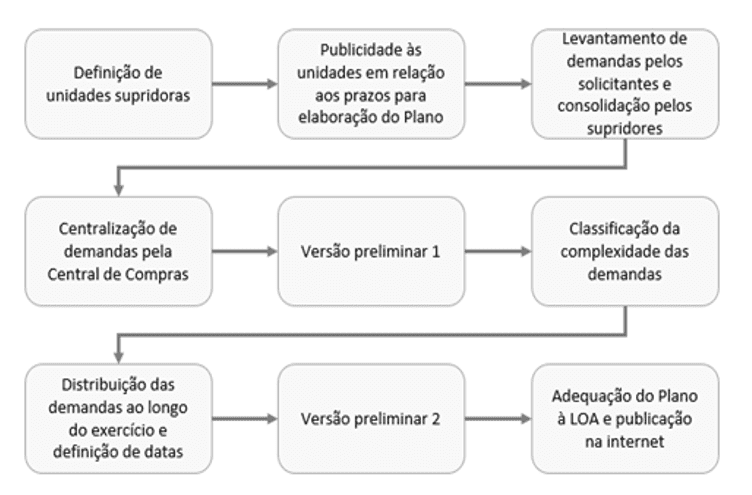

Nesta etapa, são informadas as ações necessárias para construção do PAC. Estas ações ocorrem no ano anterior à sua execução, conforme resumo abaixo:

Figura 4 – Etapas para elaboração do PAC

4.2.1.1 PROVIDENCIAR PLANO DE COMUNICAÇÃO

A primeira ação para construção do PAC é providenciar um plano de comunicação bem estruturado, de forma a garantir total transparência em todas as etapas deste processo e buscando, também, conscientizar todos os setores da organização sobre a importância da implantação de um projeto desta natureza, mostrando os ganhos e benefícios e, principalmente, os motivos pelos quais todos devem planejar as suas demandas de aquisição.

O plano de comunicação deverá conter, no mínimo: quem será o responsável pela condução do PAC, cronograma previsto para finalização de todas as etapas para elaboração do PAC, mensagem de conscientização da importância de todos participarem deste processo, assim como outras informações que forem necessárias.

4.2.1.2 LEVANTAR DEMANDAS DE AQUISIÇÃO

Na data informada no plano de comunicação, todos os setores informam suas aquisições previstas para o período seguinte, relatando no mínimo: a descrição do objeto, a quantidade, valor estimado e a data estimada para entrega do item ou assinatura do contrato. Para o levantamento destas informações, recomenda-se a utilização de sistemas gerenciais e/ou planilhas.

4.2.1.3 ELABORAR O CALENDÁRIO ANUAL DE COMPRAS

Cabe ao setor de compras, após receber as demandas previstas para o período seguinte de todos os setores, consolidar estes itens e elaborar o calendário anual de compras. A fim de concluir esta etapa, o setor de compras realiza encontros com os setores envolvidos, para providenciar alguns ajustes nas demandas solicitadas, sempre que necessário.

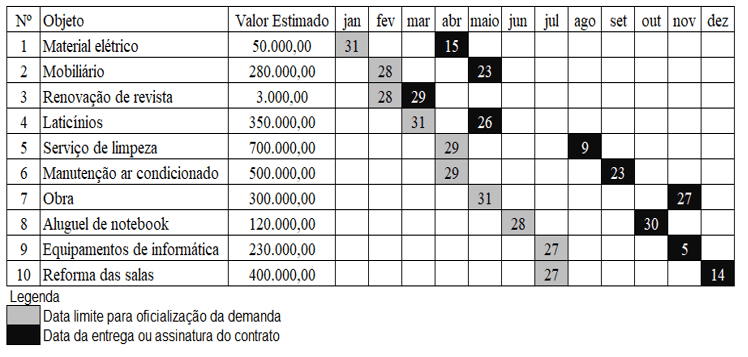

É fundamental que a área de Compras tenha conhecimento do tempo de duração dos seus processos, de forma que, com a data prevista para entrega informada pela área requisitante, o setor de Compras possa estabelecer a data limite para que seja feita a formalização da demanda. Segue abaixo um exemplo do calendário anual de compras (as informações do calendário são meramente ilustrativas):

Figura 5 – Exemplo de Calendário Anual de Compras

4.2.1.4 APROVAR O CALENDÁRIO ANUAL DE COMPRAS

O calendário anual de compras é aprovado pela autoridade máxima competente ou quem está delegando. Caso seja necessário, a autoridade máxima poderá solicitar ajustes. Se isso ocorrer, cabe ao setor de Compras providenciar os ajustes necessários e enviar novamente para aprovação.

4.2.1.5 PUBLICAR O CALENDÁRIO ANUAL DE COMPRAS

O calendário anual de compras é publicado até o último dia útil do mês de agosto, no site institucional ou na intranet da Instituição, de forma a trazer publicidade e transparência para todos os envolvidos.

4.2.2 APLICAÇÃO DO PAC

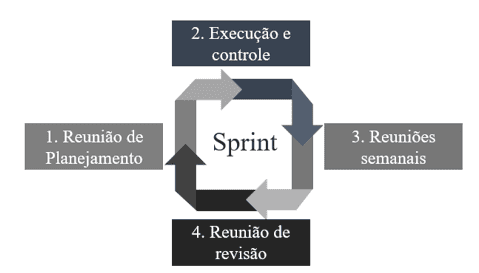

Publicado o PAC, a sua aplicação obedece ao calendário anual de Compras, conjugado com elementos das metodologias ágeis, mais especificamente com o conceito de Sprint, adotado pelo Scrum, conforme figura abaixo:

Figura 6 – Divisão do calendário anual de compras em Sprint

Conforme a Figura 6, pode ser observado que cada mês do ano representa uma Sprint, que é estruturada com base nas seguintes fases: reunião de planejamento, execução e controle, reuniões semanais e reunião de revisão.

Figura 7 – Elementos da Sprint

4.2.2.1 REUNIÃO DE PLANEJAMENTO

A reunião de planejamento é conduzida pelo comprador responsável pela Sprint e ocorre no primeiro dia útil do início da Sprint em andamento. Nesta reunião, são definidos:

- Time de compradores – a totalidade de compradores disponíveis para a Sprint, considerando as férias, saídas temporárias, participação em outros projetos ou demais ausências, como forma de se obter a capacidade real de empregados envolvidos diretamente nas entregas das aquisições previstas. O time de compradores não deve ser menor do que três, pois haverá dificuldade em entregar as demandas previstas, nem maior do que nove, o que poderá acarretar problemas na coordenação da equipe;

- Backlog de demandas – termo adaptado do Product Backlog, que é a definição de todas as aquisições que serão entregues na Sprint, considerando a quantidade de demandas previstas no calendário anual de compras e o time de compradores disponíveis;

- product owner – é o requisitante da demanda, ou seja, o responsável pela oficialização da necessidade de aquisição;

- Avaliação das entregas previstas – considerando que o processo de aquisição possui vários atores que podem impactar diretamente em sua conclusão, algumas demandas previstas podem não ser finalizadas. Desta forma, elas devem ser reprogramadas na reunião de planejamento.

Como produto da reunião de planejamento da Sprint, é definido o cronograma das entregas de todas as aquisições previstas para a Sprint, respeitando-se o prazo limite estabelecido no calendário anual de compras.

4.2.2.2 EXECUÇÃO E CONTROLE

Iniciada a Sprint, os compradores realizam as suas atividades com base nos seus processos, conforme definido na reunião de planejamento. Nesse momento, são realizadas as ações inerentes ao setor de compras, como, por exemplo: providenciar pesquisa de preço, elaborar edital, conduzir os processos licitatórios, enfim, todas as atividades necessárias para finalizar os processos dentro dos prazos estabelecidos no calendário anual de compras.

4.2.2.3 REUNIÕES SEMANAIS

As reuniões semanais são realizadas às sextas-feiras, conduzidas pelo comprador responsável pela Sprint, onde cada comprador responde três perguntas:

- Quais foram as principais entregas da semana?

- Qual é o planejamento da próxima semana?

- Você tem algum impedimento?

As respostas que possuem algum impedimento ou imprevisto são tratadas em reuniões específicas, com a participação apenas dos envolvidos.

Em sua forma nativa, o Scrum recomenda reuniões diárias, porém, a necessidade de adaptação deste elemento é necessária, pois há atividades com duração acima de um dia, como, por exemplo, a elaboração de edital. Além do mais, existe o fato do setor de compras receber demandas diariamente, não sendo possível estabelecer apenas uma entrega dentro da Sprint. Desta forma, dentro do contexto de um setor de compras, a reunião semanal é mais produtiva do que uma reunião diária.

4.2.2.4 REUNIÃO DE REVISÃO

Na reunião de revisão, são levantados os fatos positivos e negativos para obter as oportunidades de melhorias para a próxima Sprint.

Um dos grandes benefícios desta reunião é o compartilhamento das informações por todos os compradores. Um comprador que esteja conduzindo um determinado processo permite que outro comprador possa contribuir, dando orientações ou sugestões de melhorias, principalmente caso já tenha executado um processo de aquisição similar.

Situações que demandam aprimoramento ou correções também são compartilhadas, como, por exemplo, a necessidade de melhorar a especificação do objeto por parte do setor requisitante, assim como a possibilidade de aprimorar os pareceres técnicos para fundamentação das contratações diretas.

4.2.3 RETIFICATIVO DO PAC

Após a publicação do calendário anual de compras, os setores requisitantes possuem dois momentos para providenciarem o retificativo de suas demandas, conforme imagem abaixo:

Figura 8 – Retificativo do PAC

Em agosto do ano de elaboração do PAC, é publicado o calendário anual de compras do ano seguinte, considerando as demandas para aquisição de janeiro a dezembro.

Em dezembro, ainda do ano de elaboração do PAC, é elaborado o primeiro retificativo para os meses de maio a dezembro do ano de execução do PAC. No retificativo, os setores requisitantes fazem ajustes nas necessidades de aquisição.

Em abril do ano de execução do calendário anual de compras, os setores podem fazer mais um retificativo, agora, considerando apenas os meses de setembro a dezembro do ano de execução do calendário anual de compras.

Em agosto do ano de execução do calendário anual de compras, é publicado o PAC do ano seguinte.

4.3 RESULTADOS OBTIDOS COM A APLICAÇÃO DO PAC

O impacto da aplicação do Planejamento Anual de Compras, utilizando os elementos do Scrum, pode ser percebido por toda organização. A seguir, será detalhado o resultado das principais etapas da implantação deste planejamento.

4.3.1 PRIORIZAÇÃO DAS DEMANDAS NECESSÁRIAS PARA AQUISIÇÃO

Ao realizar o levantamento das demandas necessárias para aquisições no próximo período, os setores da organização têm a oportunidade de avaliar as necessidades e priorizar as que forem mais importantes. Este planejamento faz com que seja possível verificar aquilo que realmente precisa ser adquirido e, também, eliminar compras desnecessárias.

4.3.2 APRIMORAMENTO DO PROCESSO DE ELABORAÇÃO DO ORÇAMENTO

O Planejamento Anual de Compras aprimora o processo de elaboração do orçamento, considerando que, ao estimar as reais necessidades para aquisição, será necessário também realizar o levantamento estimado dos valores envolvidos. Essa etapa torna o processo de elaboração do orçamento mais assertivo, tendo em vista a possibilidade de utilizar os valores estimados para as aquisições também no momento da elaboração do orçamento.

4.3.3 MAIOR TRANSPARÊNCIA NOS PRAZOS ENVOLVIDOS

A utilização de um calendário, onde são distribuídas todas as aquisições previstas para aquele período, torna este processo mais eficiente e transparente, fazendo com que todos os envolvidos saibam exatamente os seus prazos para atuar no processo de aquisição.

Além do mais, é comum os setores de compras receberem demandas com prazos curtos, o que pode dificultar o atendimento de todas as normas e procedimentos necessários. A partir do momento em que a área solicitante sabe quando deve iniciar a oficialização da demanda e o setor de compras possui uma data para finalizar, o processo fica mais transparente e cada um sabe qual é a sua responsabilidade.

4.3.4 MITIGAÇÃO DE CONFLITOS INTERNOS

Ao aprovar o Planejamento Anual de Compras para o próximo período, a autoridade competente estabelece as prioridades, excluindo demandas consideradas desnecessárias, naquele momento. Esta etapa, além de outros benefícios, elimina conflitos internos entre o setor de compras e o setor requisitante, pois caberá à autoridade máxima da instituição aprovar quais são as demandas que serão executadas.

4.3.5 PLANEJAMENTO MAIS ASSERTIVO DAS AQUISIÇÕES

As reuniões de planejamento que ocorrem a cada Sprint trazem resultados interessantes e perceptíveis, pois permitem programar as próximas entregas, e caso a previsão esteja fora do prazo estipulado, já nesses momentos, existe a possibilidade de estabelecer as ações necessárias para prevenção ou correção.

4.3.6 COMPARTILHAMENTO DAS INFORMAÇÕES

Um dos grandes benefícios das metodologias ágeis é o compartilhamento das informações entre a equipe, e este resultado também é observado no Planejamento Anual de Compras, considerando que, principalmente nas reuniões semanais, a equipe fala das entregas previstas e executadas, trazendo, também, os impedimentos ocorridos. Este compartilhamento de informações permite que qualquer membro da equipe possa contribuir com alguma solução. Estas reuniões também permitem ao gestor tomar conhecimento das ações executadas, de forma que, caso seja necessário, possa orientar a equipe em algumas decisões.

4.3.7 CRIAÇÃO DE UM BANCO DE LIÇÕES APRENDIDAS

As reuniões de revisão permitem que a equipe possa trazer as principais situações que precisam ser aprimoradas. Nesse momento, são registradas as lições aprendidas daquela Sprint que foi concluída. Além do mais, reunir a equipe para tratar deste assunto faz com que todos possam tomar ciência das informações para estarem mais preparados nas próximas ocorrências.

5. CONCLUSÃO

Considerando a complexidade que é para as entidades integrantes dos Serviços Sociais Autônomos ou para as empresas que necessitam obedecer às regras relacionadas às licitações, desenvolver um Planejamento Anual de Compras é um grande desafio.

Alinhado a isto, está a constante fiscalização dessas entidades pela sociedade ou órgãos fiscalizadores, o que faz com que uma grande quantidade de normas e regulamentos devam ser seguidas, o que de forma alguma enxerga-se como algo negativo, mas que impacta diretamente na duração de seus processos.

Nesse contexto, o presente artigo teve como objetivo apresentar a aplicação do Planejamento Anual de Compras, utilizando elementos das metodologias ágeis, para as organizações que compõem os Serviços Sociais Autônomos, respeitando as recomendações de auditoria do Tribunal de Contas da União – TCU, sendo norteador pela questão: como o Planejamento Anual de Compra aliado às metodologias ágeis, pode ser aplicado nas organizações que integram os Serviços Sociais Autônomos?

Ante ao exposto, infere-se que é necessário levar em consideração que o ambiente corporativo está cada vez mais dinâmico, imprevisível e volátil, por isso, as organizações precisam avaliar e melhorar constantemente seus processos, para que possam continuar entregando seus produtos e serviços para a sociedade.

Desta forma, o Planejamento Anual de Compras surge como uma solução possível para melhorar os processos de aquisição das entidades integrantes dos Serviços Sociais Autônomos, atendendo, ainda, às recomendações do TCU sobre este tema e, também, trazendo elementos das metodologias ágeis para aprimorar o uso dessa ferramenta.

Algumas barreiras podem dificultar a implantação desta ferramenta, sendo a mudança de cultura uma das principais, tendo em vista que, caso a organização não tenha a rotina em planejar suas aquisições, ao implantar este modelo, haverá uma necessidade de planejar não apenas para o que se pretende adquirir naquele momento, mas também a longo prazo, o que, em um primeiro momento, poderá ser um dificultador.

Outra questão relevante é o uso de sistemas gerenciais onde este modelo possa ser executado. A não utilização de sistemas poderá dificultar no monitoramento do processo, no compartilhamento das informações, assim como na dificuldade da utilização de indicadores de desempenho.

Um ponto que faz toda a diferença e é fundamental para a implantação deste modelo é o patrocínio da alta direção. Sem este patrocínio, dificilmente este modelo conseguirá ser implantado, e caso consiga, terá dificuldades em obter um resultado satisfatório.

Por fim, o Planejamento Anual de Compras pode ser utilizado não apenas pelas entidades integrantes dos SSA, mas também por qualquer empresa que pretenda aprimorar seus processos de aquisição, principalmente aquelas que necessitam realizar procedimento licitatório.

A utilização deste planejamento trará benefícios para a sociedade, pois os fornecedores poderão se planejar para as demandas futuras das organizações, a sociedade terá conhecimento sobre como as organizações estão utilizando seus recursos financeiros, os órgãos fiscalizadores poderão utilizar este planejamento como subsídios para suas fiscalizações e as organizações que utilizarem este planejamento terão mais previsibilidade nas suas compras e contratações.

REFERÊNCIAS

ANDERSON, D.; CARMICHAEL, A. Essential kanban condensed. Seattle: Lean, 2016.

BRASIL. Constituição da República Federativa do Brasil de 1988. Brasília, DF: Presidência da República, 1998.

BRASIL. Ministério da Economia. Instrução normativa nº 1, de 10 de janeiro de 2019. Dispõe sobre Plano Anual de Contratações de bens, serviços, obras e soluções de tecnologia da informação e comunicações no âmbito da Administração Pública federal direta, autárquica e fundacional e sobre o Sistema de Planejamento e Gerenciamento de Contratações. Brasília, DF: Diário Oficial da União, 2019. Disponível em: https://pesquisa.in.gov.br/imprensa/jsp/visualiza/index.jsp?data=11/01/2019&jornal=600&pagina=1 Acesso em: 17 out. 2022.

BRASIL. Ministério da Economia. Repasse da arrecadação das outras entidades e fundos. gov.br, 2021. Disponível em: https://www.gov.br/receitafederal/pt-br/acesso-a-informacao/dados-abertos/receitadata/arrecadacao/arrecadacao-de-contribuicoes-destinadas-aos-servicos-sociais-autonomos/repasse-2021/terceiros-repasse-acumulado-detalhado-jan-2021.pdf/view. Acesso em: 17 out. 2022.

BRASIL. Secretaria de Gestão do Ministério da Economia. Do Fetichismo Legal à Busca pela “Boa Burocracia” nas Contratações Públicas. Diálogos em Logística Pública, ano 1, v. 1, p. 3 – 13, 2020.

BRASIL. Supremo Tribunal Federal. Recurso Extraordinário n. 789.874 Relator: Min.Teori Zavascki, 17 set. 2014. Disponível em: http://redir.stf.jus.br/paginadorpub/paginador.jsp?docTP=TP&docID=7273390. Acesso em: 17 out. 2022.

BRASIL. Tribunal de Contas da União. Decisão 907/1997. Denúncia acerca de irregularidades praticadas no âmbito do Conselho Regional do Serviço do Nacional de Aprendizagem Comercial – SENAC-RS. Relator: Lincoln Magalhães da Rocha, 11 dez. 1997. Disponível em: http://www.tcu.gov.br/Consultas/Juris/Docs/judoc/Dec/19971112/GERADO_TC-22223.pdf. Acesso em: 17 out. 2022.

BRASIL. Tribunal de Contas da União. Resolução nº 155, de 04 de dezembro de 2002. Aprova o Regimento Interno do Tribunal de Contas da União. 2022. Disponível em: http://www.tcu.gov.br/Consultas/Juris/Docs/judoc/Resol/20090206/RES2002-155.doc. Acesso em: 17 out. 2022.

BRASIL. Tribunal de Contas da União. Acórdão n. 2305/2007. Relator: Marcos Bemquerer, 31 out. de 2007. Disponível em: http://www.tcu.gov.br/Consultas/Juris/Docs/judoc/Acord/20071105/TC-019-946-2005-4.doc. Acesso em: 17 out. 2022.

BRECHNER, E. Agile project management with Kanban. Redmond: Microsoft Press, 2015.

CARNEIRO, L. B. Utilização do Scrum no gerenciamento de rotinas de trabalho em uma empresa pública. Dissertação (Mestrado Profissional em Engenharia de Produção) – Universidade Federal de Pernambuco, Recife, PE, 2018.

CRUZ, B. D. Um mapeamento sistemático de métricas para metodologias ágeis Scrum, Kanban e Xp. Monografia (Bacharelado em Engenharia de Software) – Universidade de Brasília, Brasília, DF, 2013.

CRUZ, E. C. da. Desenvolvimento de um framework para o planejamento de compras públicas: estudo em uma Universidade Federal. Dissertação (Mestrado em Gestão de Processos Institucionais) – Universidade Federal do Rio Grande do Norte, Natal, RN, 2019.

DIGITAL.AI. 14th annual state of agile report. 2020. Disponível em: https://content.cdntwrk.com/files/aT0xMjUxNDE3JnY9MiZpc3N1ZU5hbWU9MTR0aC1hbm51YWwtc3RhdGUtb2YtYWdpbGUtcmVwb3J0JmNtZD1kJnNpZz0xOGQ5NDI4YTM5MTMzNTI5ODU2MmZhYjI5NDNkNmRjMg%253D%253D. Acesso em: 17 out. 2022.

DINIZ, L. C.; DRUMOND, L. V. de S.; HIRLE, A. L. C. A criação, implantação e benefícios da instituição do modelo padronizado de Planejamento Anual de Compras – pré compra – para órgãos e entidades do poder executivo do estado de Minas Gerais. In: 5º Congresso CONSAD de Gestão Pública, 2012. Disponível em: http://www.sgc.goias.gov.br/upload/arquivos/2013-03/a-criacao-implantacao-e-beneficios-da-instituicao-do-modelo-padronizado-de-planejamento-anual-de-compras—pre-compra.pdf. Acesso em: 17 out. 2022.

FENILI, R. Governança em aquisições públicas: teoria e prática à luz da realidade sociológica. Niterói: Impetus, 2018.

GATTI, B. A. Grupo focal na pesquisa em ciências sociais e humanas. Brasília, DF: Liber Livro, 2015.

GIL, A. C. Métodos e técnicas de pesquisa social. 5ª ed. São Paulo: Atlas, 1999.

HIGHSMITH, J. History: Principles behind the Agile Manifesto. Manifesto for Agile Software Development, 2001. Disponível em: https://agilemanifesto.org/history.html. Acesso em: 5 fev. 2022.

ISSA, A. A. Plano de aprimoramento e qualificação das compras públicas do município de Ibiporã. Trabalho de Conclusão de Curso (Especialização em Gestão Pública com Ênfase em Governo Local) – Escola Nacional de Administração Pública, Brasília, DF, 2018.

JUSTEN FILHO, M. Comentários à lei de licitações e contratos administrativos. 15ª ed. São Paulo: Dialética, 2012

MEIRELLES, H. L. Direito administrativo brasileiro. 25ª ed. São Paulo: Malheiros, 2000.

MORAES, R. Análise de conteúdo. Revista Educação, v. 22, n.37, p. 7-32, 1999.

PENA, F. L. Planejamento das licitações: um estudo de caso em uma empresa pública. Trabalho de Conclusão de Curso (Especialização em Gestão Pública) – Universidade Federal de Minas Gerais, Sete Lagoas, MG, Brasil.

PEREIRA, P.; TORREÃO, P.; MARÇAL, A. S. Entendendo Scrum para gerenciar projetos de forma ágil. Mundo PM, v. 1, p. 3-11, 2007. Disponível em: https://futurepages.org/wiki/lib/exe/fetch.php?media=quickstart:scrum_mundopm-abril-maio-2007.pdf. Acesso em: 17 out. 2022.

SANTANA, J. E. Planejamento nas licitações e contratações governamentais: estratégias para suprimentos públicos. Curitiba: Negócios Públicos, 2015.

SILVA, D.; SOUZA, I. T. de; CAMARGO, T. Metodologias ágeis para o desenvolvimento de software: aplicação e uso da metodologia Scrum em contraste ao modelo tradicional de gerenciamento de projetos. Revista Computação Aplicada, v.2, n.1, p. 30-46, 2013. Disponível em: http://revistas.ung.br/index.php/computacaoaplicada/article/view/1408. Acesso em: 17 out. 2022.

SUTHERLAND, J.; SUTHERLAND, J. J. Scrum: a arte de fazer o dobro do trabalho na metade do tempo. Rio de Janeiro: Sextante, 2019.

VARESCHINI, J. M. L. Licitações e contratos no sistema “S”. 5ª ed. Curitiba: JML, 2012.

VERGARA, S. C. Projetos e relatórios de pesquisa em administração. 11ª ed. São Paulo: Editora Atlas, 2009.

[1] Pós-graduado em Finanças, Investimentos e Banking (PUCRS) e em Gestão Estratégica por Processos (IBMEC). Graduado em Administração e Ciências Contábeis (UCAM). ORCID: 0000-0002-9786-6999.

[2] Orientador. Doutor em Engenharia Civil (UFF), Ênfase em Gestão, Produção, Qualidade e Desenvolvimento Sustentável. Mestrado em Engenharia Civil (UFF), Graduação em Engenharia Civil (UFF). Especialista em Engenharia de Segurança do Trabalho (UFF). Professor do Departamento de Engenharia Civil (UFF). ORCID: 0000-0003-1783-3167.

Enviado: Outubro, 2022.

Aprovado: Outubro, 2022.