ARTIGO ORIGINAL

SANTOS, Artur Ennes dos [1], COSTA, Telma Ferreira Farias Teles [2], GOMES, Leandro da Costa [3]

SANTOS, Artur Ennes dos. COSTA, Telma Ferreira Farias Teles. GOMES, Leandro da Costa. Gestão da composição dos gastos públicos: análises e reflexões. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 04, Ed. 02, Vol. 03, pp. 05-39. Fevereiro de 2019. ISSN: 2448-0959.

RESUMO

O presente trabalho buscou refletir sobre o impacto financeiro decorrente da ausência de critérios qualitativos nos controles interno e externo da execução orçamentária brasileira. Balizando as informações dispostas ao longo do artigo, as perspectivas teóricas apresentadas convergem em explicações e posicionamentos que conduzem à hipótese inicial de que a própria natureza das instituições que formam a Administração Pública pátria, arraigada em hábitos, idiossincrasias e práticas viciosas, não permite a criação de indicadores objetivos, pautados em conhecimentos técnicos consistentes, e apoiados pelas estruturas de controle de contas, previstas em lei. Para corroborar tal diretriz, foram confrontados dados sobre a gestão financeira, orçamentária e fiscal – três processos inseparáveis para saúde de qualquer empresa – especificamente do Governo federal, entre os anos de 2015 e 2018. Verificou-se que, mesmo não sendo possível articular uma composição irrefutavelmente ótima entre investimentos e gastos de custeio, há uma discrepância significativa na cultura de racionalização e priorização da despesa pública. Dessa forma, a hipótese inicial da necessidade de definição de critérios, condições e limites à administração fiscal e orçamentária foi devidamente ratificada, o que permitiu a inferência quanto ao mister de mudança cultural no trato da coisa pública e, mais especificamente, na gerência do dinheiro público.

Palavras-chave: gastos públicos, limites qualitativos, controle fiscal, controle orçamentário.

1 – INTRODUÇÃO

A atualização dos diplomas legais – e demais mecanismos decorrentes – confirmam que a humanidade evoluiu em termos de organização social para que não fosse necessário contar com o bom-senso e ética inata ou adquirida de seus operadores. Este processo trouxe à tona a necessidade de conceber a administração pública como um trabalho que exige conhecimento técnico e deve ser desenvolvido de modo planejado em prol da ordem e interesses coletivos.

É equivocado afirmar, contudo, que o tratamento da res publica como algo particular é uma etapa superada na Administração Pública brasileira. Diferentes veículos de comunicação expõem diariamente evidências de ações de gestores, cujas pretensões evidenciam que a noção de interesse público é relegada a segundo plano ou simplesmente não existe.

Paralelamente, o custeio da máquina pública ativa consome uma parcela vultosa do orçamento público aprovado. Ainda que o Brasil enfrente uma crise político-econômica severa, que culmina em mais de 12,2 milhões de desempregados[4] e um déficit primário de R$ 108,3 bilhões, ou 1,57% do Produto Interno Bruto (PIB) em 2018[5], as dotações destinadas à manutenção de um Estado paquidérmico crescem, ano a ano, com a devida previsão nas legislações orçamentárias correspondentes.

Em um cenário de aprofundamento da crise e necessidade de ajustes, fazer mais com menos é o principal estandarte erguido. Com efeito, as contendas relativas ao tamanho e direcionamento da adequação fiscal e orçamentária geram o dever de avaliação de pontos indispensáveis, tal qual a qualidade da composição dos gastos públicos.

O caminho reiteradamente adotado é o de repassar os cortes para as despesas com serviços públicos, em particular bens meritórios, pois, em termos de volume de investimento, estes consomem vultosas parcelas do orçamento público. Tal disposição hasteia lábaros favoráveis às reformas, restrições de direitos sociais e sucateamento dos serviços públicos.

Associadamente, alguns velhos hábitos persistem e criam um limbo espaço-temporal que contraria toda história de superações, ajustes do modus operandi da administração pública e, consequentemente, levanta questionamentos, tais quais: com o que o Brasil gasta o dinheiro público? O texto constitucional ou outros códigos legais impõem limites quantitativos para o uso de recursos orçamentários na esfera de atuação da União, Estados e Municípios, a fim de viabilizar o indispensável equilíbrio das contas públicas? Há também algum controle formal destes gastos? O controle interno e externo, bem como o controle social, são mecanismos previstos na Constituição, são efetivamente funcionais, operantes e transmitem credibilidade na aprovação das prestações de contas dos agentes públicos?

Para não adentrar por veredas que conduziriam a análises subjetivas, seria necessária a existência de critérios objetivos que, se não criassem um rol restritivo, permitissem limitar qualitativamente os gastos públicos por meio da gestão orçamentária. Essa é a hipótese inicial defendida ao longo deste texto.

Com a pretensão de embasar inferências para tais indagações, o presente artigo tem como objetivo geral apresentar uma breve revisão de literatura que se refira ao controle dos gastos públicos e suas metodologias, bem como discutir aspectos relevantes, previstos na legislação pátria e relativos à gestão fiscal e orçamentária. Os objetivos específicos decorrentes incluem a propositura de reflexões acerca da ausência de critérios qualitativos para os aludidos gastos que traduzam os interesses coletivos da sociedade.

Para corroborar a ótica de análise expressa, o estudo de corpora prima pela exposição comparativa de dados relativos à gestão fiscal e orçamentária da União, especificamente entre os anos de 2015 e 2018, analisando-os à luz dos argumentos defendidos nas etapas anteriores.

2 – DESENVOLVIMENTO

2.1 – REFERENCIAL TEÓRICO

Por razões didáticas, o referencial teórico será dividido em quatro partes, todas entrelaçadas no intento de conduzir a ponderações acerca dos questionamentos inicialmente propostos. Na primeira etapa, serão expostos conceitos-chaves sobre administração pública e qualidade; na segunda, aqueles referentes à teoria das escolhas públicas frente ao cenário de limitações orçamentárias; na terceira seção, um breve panorama de preceitos basilares acerca da gestão orçamentária será esboçado, com especial ênfase nos mecanismos de controle da gestão fiscal; e, na quarta subdivisão, por fim, serão esquematizados alguns parâmetros que permitam esclarecer como ocorre a destruição orçamentária nacional.

Far-se-á alusão a autores contemporâneos que agreguem valor ao instrumental técnico ora defendido. A Constituição Federal, a Lei Complementar n.º 101/2000, a Lei nº 4.320/1964, entre outras, atuarão como parâmetros para fundamentar às informações apresentadas ou evidenciar peculiaridades da cultura institucional pátria.

2.1.1 – ADMINISTRAÇÃO PÚBLICA, SERVIÇOS PÚBLICOS E QUALIDADE: CONCEITOS RELACIONADOS

Em sentido mais amplo, a expressão Administração Pública, com letras maiúsculas, representa a face do Estado que opera o desempenho da função administrativa, visando a responder, de forma concreta, os interesses coletivos. Trata-se do Estado-Administração (ERDMANN, 2012, p.11). Administração pública, com letras minúsculas, por sua vez, “designa o conjunto das atividades diretamente destinadas à execução concreta das tarefas ou incumbências consideradas de interesse público ou comum, numa coletividade ou numa organização estatal.” (BOBBIO, MATTEUCCI; PASQUINO, 1998, p. 10).

Setor público é “a atuação econômica própria do Estado e outras entidades públicas que desempenham atividades consideradas públicas ou de interesse público segundo critérios não empresariais” (ERDMANN, 2012, p.12). Serviço público, por fim, é “todo aquele prestado pela Administração ou por seus delegados, sob normas e controles estatais, para satisfazer necessidades essenciais ou secundárias da coletividade ou simples conveniências do Estado” (ibid., p.11).

Dito isto, é necessária a diferenciação semântica de “custos dos serviços públicos” de “custos nos serviços públicos”.

O primeiro tem sido amplamente debatido no Brasil a partir dos anos de 1980 e principalmente na década de 1990, juntamente com a discussão sobre a necessidade do tornar o Estado mínimo de comprometimentos, um Estado empreendedor, regulador e não prestador de serviços e outras demandas sociais. Como resultado, grande atenção foi dada à modificação do corpo normativo pátrio a fim de viabilizar privatizações, terceirizações, revisão e, em alguns casos, redução de obrigações estatais, bem como de direitos sociais.

O segundo, por sua vez, diz respeito especificamente à qualidade dos gastos na manutenção da máquina pública. Evidentemente uma parte desses custos é indispensável; a outra parte, no entanto, está claramente ligada à preservação de hábitos e consumo honorários, ou seja, aqueles conspicuamente supérfluos, típicos dos altos estamentos, que refletem a maligna perpetuação do patrimonialismo. Deste modo, aqueles que teriam a competência ética e legal para diminuir os custos nos serviços públicos, não o efetivam por conveniência e corporativismo estamental.

Ao longo de muitos anos, o interesse público e as formas de controle sobre as ações do Estado – referentes às decisões, iniciativas ou políticas que afetam a vida da população e os serviços públicos –, não puderam ser questionados pelos usuários/cidadãos. Não se deve olvidar que o Brasil tem uma trajetória de democracia relativamente curta e recente, sendo que o primeiro ensaio democrático ocorreu entre 1946 e 1964.

De tal modo, no que tange ao controle social da qualidade dos serviços públicos, a emenda constitucional n.º 19, de 1998, fruto do Plano Diretor da Reforma do Aparelho do Estado, elaborado pelo Ministério da Administração e Reforma do Estado, de 1995 (BRASIL, 1995); modificou o §3º do art. 37 da Constituição Federal e incorporou a ideia de controle social dos serviços públicos, especialmente quanto à qualidade, avaliação e manutenção dos mesmos (BRASIL, 1988). Em decorrência, os órgãos governamentais têm o dever de manter a transparência em sua administração, haja vista que o direito ao acesso e rastreio dos atos da Administração Pública é garantido a todo indivíduo, como uma das formas de materialização de sua cidadania.

Em outra frente, o Decreto n.º 5.378/2005 estabeleceu o Programa Nacional de Gestão Pública – GESPÚBLICA para o aprimoramento da gestão administrativa no país, com propostas para melhorar os produtos públicos, isto é, os resultados do setor público (BRASIL, 2005), instituindo e dando força de lei a ideias que já circulavam há décadas no setor privado. Dentre elas, a concepção de que a administração deve amparar-se em práticas de gestão que permitam alcançar tanto qualidade quanto eficiência e produtividade nos processos, proporcionando à sociedade o suporte e amparo mínimos (ibidem).

Vale frisar que o direcionamento de recursos é feito formalmente por meio das peças de planejamento, conhecidas como Plano Plurianual (PPA), Lei de diretrizes Orçamentárias (LDO) e Lei Orçamentária Anual (LOA), que objetivam prevenir desequilíbrios indesejáveis, além de traduzir o comprometimento dos gestores da res publica com a sociedade.

Considerando o objetivo de transformar o Brasil em um Estado gestor (BRASIL, 1995) ou, em uma perspectiva explicitamente neoliberal, um Estado mínimo; no encalço de aproximação do imprescindível equilíbrio fiscal e concomitante à restrição de recursos orçamentários para efetivação de despesas por parte da União, Estados e Municípios está a questão da qualidade dos gastos públicos como um valor que igualmente precisa ser perseguido. À redução quantitativa dos gastos, dirigido à busca do menor custo na realização de programas, ações governamentais e manutenção da máquina pública operante, acresce-se ainda a demanda por aperfeiçoamento de parâmetros que conduzam ao máximo aproveitamento qualitativo no emprego do dinheiro público.

Enquanto abstração, qualidade é uma ideia – ou ideal – familiar a todos e, apesar disso, entendido com contornos distintos pelas diversas pessoas ou segmentos da sociedade, no tocante a um produto e/ou serviço, porque a apreensão individual ou social é uma variante condicionada pelas necessidades, experiências e expectativas de cada interessado. Conforme elucida Gadelha (2017b, p. 6), “a palavra ‘qualidade’ tem bastante relação com ‘eficiência’, que, por sua vez, pode significar a virtude ou característica de se conseguir o melhor rendimento com o mínimo de erro e/ou dispêndios de energia, tempo, dinheiro ou meios”.

Nessa lógica, as diretrizes do PPA do Quatriênio 2016-2019, contidas no art.4º, orientam para a melhoria contínua da qualidade dos serviços públicos, a participação social como direito do cidadão, o aperfeiçoamento da gestão pública com foco no cidadão, na eficiência do gasto público, na transparência e no enfrentamento à corrupção, e a garantia do equilíbrio das contas públicas (BRASIL, 2016b).

Para isto, os administradores precisariam usar o dinheiro público com responsabilidade e, acima de tudo, organizar-se em instituições enxutas que rejeitam o desperdício, aumentando assim os recursos públicos disponíveis. Por exigir transformações intensas de atitudes, modos de pensar e produzir, a implantação de um perfil administrativo que prime pelo melhor planejamento da gestão orçamentária, pautado em eficiência e qualidade, confronta-se com inúmeros obstáculos, exigindo o desmantelamento de status quo e prerrogativas descabidas.

Será que os agentes públicos brasileiros estão predispostos a tais mudanças?

2.1.2 – AS ESCOLHAS PÚBLICAS

De forma reducionista, seria possível inferir que a responsabilidade essencial da Administração Pública é promover bens e serviços, essenciais ou somente úteis, aos seus geridos, não havendo justificativa para sua existência a não ser para viabilizá-los diretamente, por meio do setor público, ou pelo financiamento de prestação de serviços. Todavia, entender a existência do Estado como indispensável devido apenas à existência de falhas de mercado, necessidade de retificação das externalidades e para alcançar, enfim, benefícios ao bem-estar coletivo; reflete apenas uma das funções do Estado, traduzida no orçamento público com a função alocativa, e ignora as também essenciais funções distributiva e estabilizadora.

Frente à escassez de recursos disponíveis, os dilemas econômicos fundamentais – “o que produzir”, “como produzir”, “quanto produzir” e “para quem produzir” –, comuns a quaisquer grupamentos sociais, independentemente de seu estado de desenvolvimento, revelam as dificuldades centrais de uma ordem democrática em que agentes especializados – os políticos – são eleitos para concretizarem tais seleções em nome de todos.

Por esse ângulo, o Orçamento Público é um instrumento basilar para a alocação dos recursos públicos para dado período de tempo. Trata-se de um planejamento que espelha as decisões políticas – escolhas públicas –, pois nele são selecionadas as prioridades, é determinado como gastar os recursos extraídos da sociedade e como distribuí-los entre distintos grupos sociais, de acordo com seu peso e força política.

James Buchanan estratificou o entendimento de que as escolhas públicas nada mais são do que “politics without romance” (BUCHANAN, 2003, p.4), desmitificando o discurso de que os agentes políticos atuam sempre em prol do bem-estar da sociedade. Como qualquer agente econômico, eles protegem seus interesses e de grupos específicos dentro da sociedade, efetuando escolhas públicas como se privadas fossem.

O constructo teórico de Buchanan, conhecido como Public Choice Theory ou Teoria da Escolha Pública, defende que os ambientes institucionais determinam a ação de seus agentes. E, assim, as escolhas públicas, por serem decisões humanas e, portanto, essencialmente imperfeitas e, até mesmo, viciosas, ainda que legalmente apoiadas; resultam em grande poder, capaz de traduzir as disposições de concretizar ou não dada política pública.

Assim, inúmeros estudiosos defensores da Public Choice têm buscado evidenciar que os gastos públicos e a burocracia se expandem de forma expressiva, mas inoperante, tornando as instituições públicas menos eficientes e eficazes que as instituições privadas.

Dito isso, é preciso salientar que são os agentes políticos aqueles com o poder legiferante em suas mãos e, portanto, a atividade e vontade legislativa pode traduzir apenas as preferências de um corpo social não coletivo, mas grupal, o que, na perspectiva de Buchanan, seria natural e não como um comportamento essencialmente antiético (ibid., p. 11).

Para exemplificar, é possível citar a Emenda n.º 86/2015 que altera e insere alguns parágrafos e incisos nos art. 165, 166 e 198 da Carta Magna, vinculando a obrigatoriedade da execução das emendas individuais dos deputados federais ao Orçamento do Governo, até o limite de 1,2% da Receita Corrente Líquida (RCL) (BRASIL, 2015a). Com isso, criou-se o instituto do orçamento impositivo, que “traz a ideia de que a execução da lei orçamentária, no que tange às programações incluídas ou acrescidas por meio de emenda individual, é obrigatória, e não apenas facultativa.” (GREGGIANIN; SILVA, 2015, p. 7).

De conteúdo controverso, ao invés de admitir no texto constitucional uma norma que verdadeiramente compelisse o Poder Executivo a cumprir as leis orçamentárias, foi criado um expediente que força o Poder executivo a cumprir as emendas parlamentares, costumeiramente atreladas a interesses eleitorais dos próprios parlamentares.

Aditivamente, desde a Lei de Diretrizes Orçamentárias de 2016, tem sido aprovada, nas LDO’s subsequentes, salvo a de 2019 que não discutiu o mérito; a obrigatoriedade para a execução também das Emendas de Bancada, no limite estipulado ano a ano. No ano de 2016, o limite foi de 0,8% da receita corrente líquida (RCL) apurada em 2015 (BRASIL, 2016a); e, em 2017 e 2018, 0,6% da receita corrente líquida realizada no exercício de 2016 (id., 2017); garantindo, assim, um poder maior para designar e direcionar gastos do governo a obras e iniciativas locais.

Vale sublinhar que, somente com a redemocratização, a partir de 1985, que os preceitos e mecanismos de accountability e responsabilização fiscal começaram a ser ampliados no país e tiveram real impacto no ordenamento das finanças públicas. Enquanto há autores que defendem que os mecanismos de responsabilização dos agentes públicos no Brasil por meio do Orçamento “são bem mais limitados, devido à pouca transparência do processo e concentração, na prática, do poder decisório nas mãos do Executivo, particularmente no momento de sua execução” (ABRUCIO; LOUREIRO, 2004, p. 31); há quem argumente que:

[…] a prerrogativa congressual de emendar o orçamento permite resgatar elementos cruciais das interpretações correntes acerca do modus operandi do sistema político brasileiro e forneceriam, sobretudo, as evidências necessárias de que esse sistema se alicerça no individualismo dos políticos, dando lugar a uma distribuição clientelística e localista dos recursos públicos. (LIMONGI; FIGUEIREDO, 2005, p. 737).

Instrumento usado como moeda de troca, as emendas parlamentares permitem aos Deputados e Senadores operarem ajustes no orçamento, mas que, muitas vezes, são usadas com fins escusos. Limongi e Figueiredo rematam que “a execução de emendas parlamentares é vista como uma concessão do Executivo, que atende os interesses particulares dos parlamentares a fim de obter em plenário, como contrapartida, os votos necessários para aprovar a sua agenda” (idem, p. 758). Isso porque o comportamento denominado rent seeking e o logrolling entre o Executivo e as lideranças partidárias no Legislativo nas votações relevantes não são institucionalmente desencorajados, mas ao contrário: são mecanismos que viabilizam, aos agentes autointeressados, maximizar suas vantagens no processo de escolhas públicas.

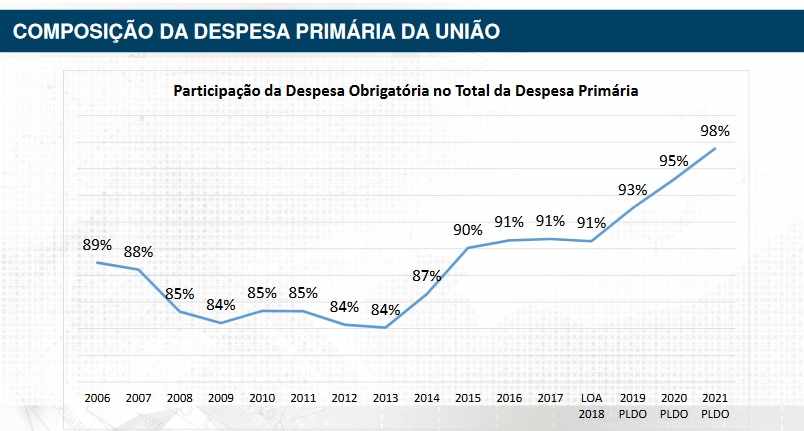

Tal assunto se desdobra em outro de suma relevância para a gestão orçamentária nacional: o alto percentual de vinculação das receitas. Vinculadas são as despesas chamadas de obrigatórias, a saber: pagamento de pessoal ativo e inativo, despesas previdenciárias, entre outras. Sua natureza é juridicamente acastelada e, por isso, não são passíveis de corte. Vide os dados apresentados pelo Ministro Esteves Conalgo Junior, do Ministério do Planejamento:

O nível de engessamento do Orçamento pátrio da União faz com que reste uma estreita margem orçamentária para cobrir as despesas discricionárias. Esta percentagem fica ainda mais limitada se forem incluídos os restos a pagar inscritos e não cancelados, que são despesas não pagas transferidas de um ano para o outro. Assim, mais de 90% do Orçamento estaria comprometido, reduzindo sobremaneira qualquer espaço para cortes das despesas.

Paralelamente, as despesas passíveis de contingenciamento, chamadas despesas discricionárias, em verdade, não são totalmente passíveis de cortes, uma vez que abrigam despesas executadas com as funções saúde e educação, sujeitas ao mínimo constitucionalmente acautelado.

Desta feita, em prol do melhor ajuste fiscal, reformas constitucionais e infraconstitucionais, como a do teto dos gastos (Emenda Constitucional nº 95/2016), da previdência e das leis trabalhistas visam à diminuição permanente de despesas obrigatórias.

Não obstante, convém enfatizar que algum grau de vinculação de receitas a determinados gastos pode ser explicado com os pressupostos da Public Choice. Em um universo quimérico, se as decisões orçamentárias fossem tomadas por gestores neutros, seria possível observar resultados fiscais ótimos e a discricionariedade incondicional seria mais razoável do que o acolhimento de normas castradoras.

Tal administrador imparcial e cenário ideal de recursos não existem. Por isso algumas imposições legais pretendem gerar ganhos para um grupo maior de cidadãos do que aqueles auferidos aos cingidos interesses do gestor público que participa do processo decisório com suas próprias preferências e motivações. Nesse sentido, mudanças no comportamento patrimonialista institucionalizado se faz mister para o real controle dos gastos públicos.

2.1.3 – O CONTROLE INSTITUCIONAL DOS GASTOS PÚBLICOS

Em 1789, a Déclaration des Droits de l’Homme et du Citoyen, em seu art. 15º, eternizou um grande avanço social no tocante ao controle das contas públicas, dispondo que “a sociedade tem o direito de pedir contas a todo agente público pela sua administração.”[6]. No Brasil, o planejamento público começou a ser estruturado com a edição do Decreto-Lei n.º 200, de 1967, ainda em vigor.

Com a Lei de Responsabilidade Fiscal (Lei Complementar nº 101/2000), fundada sobre quatro pilares de atuação – planejamento, controle, responsabilização e transparência –, o cumprimento dos princípios de legalidade e finalidade foi normatizado, fixando limites quantitativos para as finanças públicas, especialmente no que tange aos limites de gastos com pessoal e de endividamento (BRASIL, 2000). O referido diploma legal estabelece que, na União, o valor da “Despesa Total com Pessoal” é limitado a 50% da “Receita Corrente Líquida”. O conceito dessa despesa, para fins da verificação, é definido pelo art. 18:

Art. 18. Para os efeitos desta Lei Complementar, entende-se como despesa total com pessoal: o somatório dos gastos com os ativos, os inativos e os pensionistas, relativos a mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de Poder, com quaisquer espécies remuneratórias, tais como vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria, reformas e pensões, inclusive adicionais, gratificações, horas extras e vantagens pessoais de qualquer natureza, bem como encargos sociais e contribuições recolhidas pelo ente às entidades de previdência.

§ 1o Os valores dos contratos de terceirização de mão-de-obra que se referem à substituição de servidores e empregados públicos serão contabilizados como “Outras Despesas de Pessoal”.

§ 2o A despesa total com pessoal será apurada somando-se a realizada no mês em referência com as dos onze imediatamente anteriores, adotando-se o regime de competência. (id.).

Para evitar que o Governo consinta às pressões de diferentes atores sociais, sempre sucessivas, paulatinas e que poderiam acarretar aumento explosivo dos gastos públicos, a Lei de Diretrizes Orçamentárias (LDO), seja na União, estados ou municípios, também encerra a função de delimitar um teto para despesas correntes. Uma vez estabelecidos os tetos para os gastos nas respectivas leis orçamentárias, cujo caráter autorizativo impõe a fiscalização periódica com respaldo no artigo 77, da Lei Federal n.º 4.320, de 17 de março de 1964, que prevê que “a verificação da legalidade dos atos de execução orçamentária será prévia, concomitante e subsequente.” (ibid., 1964); a função de controle assume significativo valor para o aperfeiçoamento da Administração Pública. Ela visa à restrição do poder das autoridades orçamentárias e à concentração de esforços em prol da eficiência no emprego de recursos públicos.

Por controle institucional entende-se:

[…] a maneira de controle exercida por órgãos que têm a competência legal para fiscalizar a aplicação dos recursos públicos, como é o caso do Ministério da Transparência, Fiscalização e Controladoria-Geral da União, por exemplo. Além da CGU e dos Controles Internos dos Estados e Municípios, o controle institucional também é exercido por órgãos como os Ministérios Públicos Federal e Estaduais, os Tribunais de Contas dos Estados e dos Municípios, a Polícia Federal, as Polícias Estaduais, o Poder Legislativo, o Poder Judiciário e determinadas organizações privadas. (GADELHA, 2017a, p. 9).

Na prática, o sistema de controle institucional ocorre, prioritariamente, por meio da análise, fiscalização, avaliação e monitoramento das ações governamentais, formalizadas nas prestações de contas fundadas no exercício financeiro anual. Tal controle pode ser realizado de forma interna e/ou externa.

A modalidade interna é tratada na Constituição Federal, art. 74:

Art. 74 Os Poderes Legislativo, Executivo e Judiciário manterão, de forma integrada, sistema de controle interno com a finalidade de: I – avaliar o cumprimento das metas previstas no plano plurianual, a execução dos programas de governo e dos orçamentos da União; II – comprovar a legalidade e avaliar os resultados, quanto à eficácia e eficiência, da gestão orçamentária, financeira e patrimonial nos órgãos e entidades da administração federal, bem como da aplicação de recursos públicos por entidades de direito privado; III – exercer o controle das operações de crédito, avais e garantias, bem como dos direitos e haveres da União; IV – apoiar o controle externo no exercício de sua missão institucional (BRASIL, 1988).

Vale grifar que, tais quais outros dispositivos legais, sem o marco regulatório adequado e vontade política, o artigo supracitado se converte em letra morta, haja vista a inoperalidade e ausência de mecanismos de monitoramento da integração dos Poderes para combater a carência quanto à efetividade das redes de relacionamento entre os órgãos.

O controle externo, por sua vez, decorre do Sistema de Freios e Contrapesos (check and balance system) que se resume ao controle do poder pelo próprio poder. Em outras palavras, cada Poder (Executivo, Legislativo e Judiciário), estruturado na independência e harmonia com os demais, detém a autonomia para desempenhar suas funções precípuas ou derivadas, mas precisam ser fiscalizados pelos outros Poderes a fim de evitar excessos.

Nos regimes democráticos, a prerrogativa legiferante e fiscalizadora do emprego dos recursos públicos estatais costumeiramente compete ao Legislativo (CRUZ, 2012, p.91). No Brasil, não é diferente:

Art. 70 – A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas, será exercida pelo Congresso Nacional, mediante controle externo, e pelo sistema de controle interno de cada Poder.

Parágrafo único. Prestarão contas qualquer pessoa física ou jurídica, pública ou privada, que utilize, arrecade, guarde, gerencie ou administre dinheiros, bens e valores públicos ou pelos quais a União responda, ou que, em nome desta, assuma obrigações de natureza pecuniária. (BRASIL, 1988).

Praticado de forma direta, o controle externo pode ocorrer sem a coparticipação de quaisquer órgãos estatais, nas comissões instituídas no regimento interno do órgão parlamentar. É possível também o exercício indireto, por meio do auxílio do Tribunal de Contas que emite um parecer prévio e ampara tecnicamente as resoluções cabíveis.

Compete aqui um relevante adendo quanto à nomeação dos Ministros e Conselheiros dos Tribunais de Contas do país.

Os requisitos de “notórios conhecimentos jurídicos, contábeis, econômicos e financeiros ou de administração pública”, prescritos na Constituição, art. 73, §1º, são vagos e imprecisos, pois não determinam a necessidade de formação profissional, assim como a obrigatoriedade de “mais de dez anos de exercício de função ou de efetiva atividade profissional que exija os conhecimentos mencionados no inciso anterior” (ibid.). Por esta razão, os cargos têm sido distribuídos a partir de articulações políticas. Muitos políticos e seus congêneres são presenteados com cargos vitalícios e elevados vencimentos para julgar, inclusive, as contas de seus “ex-companheiros da sigla partidária” (CRUZ, 2012, p. 116).

Ainda sobre esse tema, no ano de 2017, o jornal Estadão publicou uma reportagem que constatava que 80% dos Conselheiros de Contas eram ex-Deputados ou ex-Senadores, em plena carreira político-partidária, sendo que aproximadamente um quarto desses conselheiros estavam respondendo a processos ou já tinham sido condenados por coordenação ou participação em ações ilícitas, corrupção, improbidade administrativa, peculato e até mesmo a cobrança de propina em troca de favorecimento em julgamentos de contas [7].

Tal panorama compromete a lisura e confiabilidade nos julgamentos da Instituição. Aparentando existir como um órgão de fachada, cujo objetivo se restringe ao atendimento de uma prescrição legal, não inspira, desta forma, a confiança da sociedade.

Sem o controle quantitativo adequado, honesto, crível, torna-se inviável a avaliação qualitativa dos gastos. Conforme salienta Flávio da Cruz, segundo o Financial Accounting Standards Board (FASB), instituição que estabeleceu algumas características qualitativas para a informação contábil,

Exigências qualitativas exigem relevância e confiabilidade capazes de garantir a comparabilidade e a materialidade dos dados registrados. Neles, a fidelidade representativa deve estar assegurada pela tempestividade e pela neutralidade no emprego da técnica com destaque para o valor preditivo e para o valor de retorno. quando mencionou, dentre outros, esses componentes. (id., p. 105).

Há ainda o controle externo social dos gastos públicos, que, segundo Gadelha (2017a, p.11), pode ocorrer por meio de organizações civis que lutam por mais acesso às informações públicas, conselhos municipais ou até mesmo de forma individual, haja vista que a Constituição não coage a cidadania a fiscalizar e controlar os agentes públicos, mas garante este direito ao supor a integração entre políticas econômicas e políticas sociais.

2.1.4 – A DISTRIBUIÇÃO DE RECURSOS ORÇAMENTÁRIOS NO BRASIL

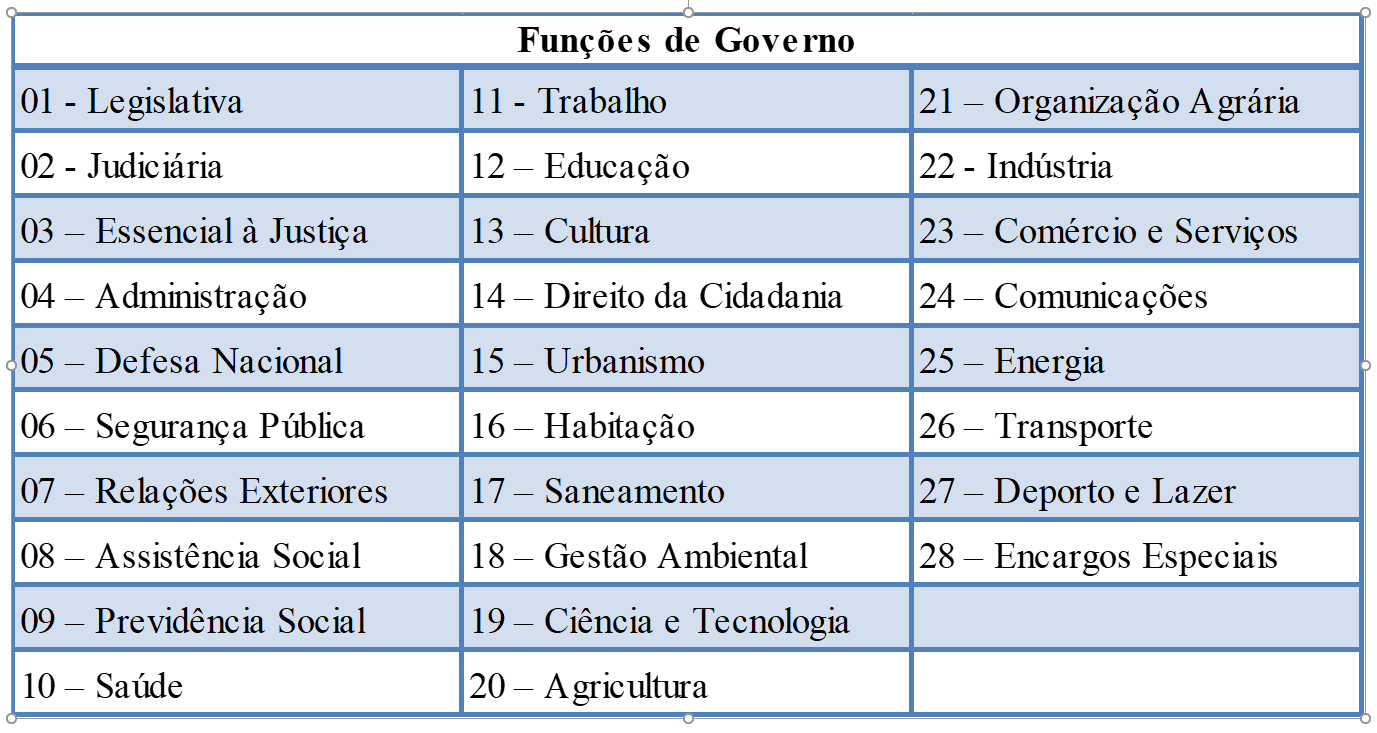

Considerando o art. 4º da Portaria nº 42, de 14 de abril de 1999, que dispõe que “nas leis orçamentárias e nos balanços, as ações serão identificadas em termos de funções, subfunções, programas, projetos, atividades e operações especiais” (BRASIL, 1999); seja em nível federal, estadual ou municipal, é possível dar resposta para o questionamento que encabeça esta seção através da análise da classificação funcional do gasto público por área de atuação governamental, prevista na referida Portaria.

Função é “o maior nível de agregação das diversas áreas de despesa que competem ao setor público”, capaz de refletir a missão institucional do órgão (ibid.). Tem-se, então, a seguinte classificação:

Para cada função há subfunções que agregam “determinado subconjunto de despesa do setor público” (ibid.). As subfunções se combinam com a função típica da área ou do setor, embora não se restrinja a ela.

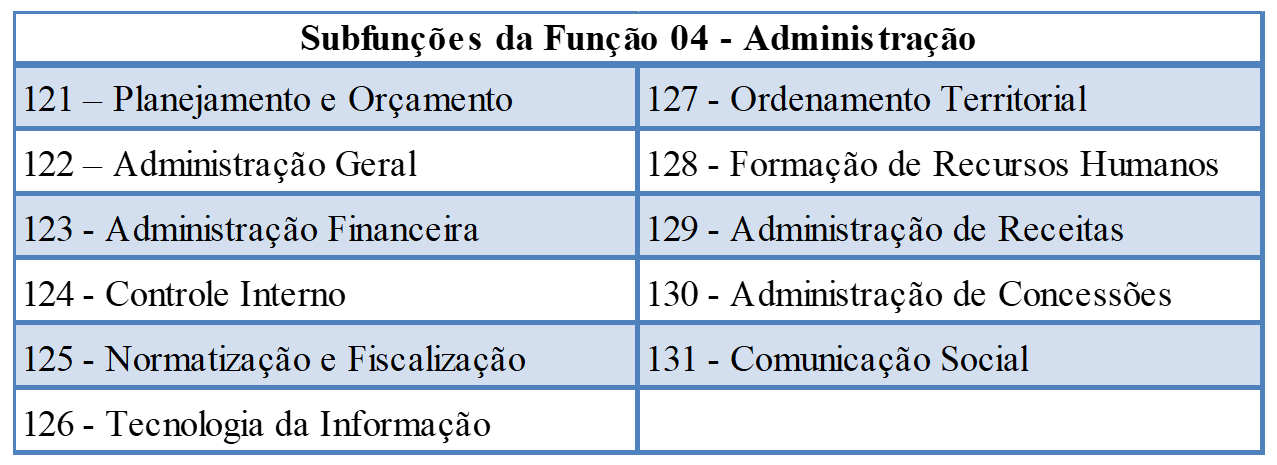

No caso das despesas da área de atuação Administração, ou seja, aquelas classificadas na função orçamentária “04 – Administração”, a lei outorga as seguintes subfunções:

Tais despesas reúnem ações de gestão e manutenção de órgãos do Governo, compreendendo, inclusive, pagamento de pessoal ativo da União e administração de unidades, sendo, deste modo, empregada por todos os órgãos da Administração Pública Federal.

Em outras palavras, a partir da classificação funcional, é possível saber, por exemplo, qual o nível de gastos com a subfunção “Formação de Recursos Humanos” (subfunção 128) ou “Administração Geral” (subfunção 122) dentro da função “Administração” ou, como uma subfunção não está exclusivamente atrelada a função específica, pode-se avaliar as despesas de “Administração Geral” (subfunção 122) do Legislativo (função 01), Ministério da Educação (função 12), Ministério do Transporte (função 26) etc.

Tais esclarecimentos serão de suma importância na análise dos dados a seguir.

2.2 – METODOLOGIA

Este artigo nasceu com a hipótese de que seria possível tipificar parte dos gastos despendidos pela Administração Pública como provenientes de uma cultura engendrada no patrimonialismo ainda não superado, cujas consequências incluem uma espécie de consumo que é, segundo a concepção vebleniana, conspícuo e emulatório.

Para tal análise, sem uso de senso comum ou outros juízos subjetivos e de questionável natureza cientifica, seria necessário enquadrar os dados relativos aos gastos em algum parâmetro amplamente aceito por sua objetividade, pertinência e previsão legal ou acadêmica. Esse critério, contudo, não foi encontrado, pois não há previsão de obrigatoriedade de limitação qualitativa dos gastos, a exceção de gastos com pessoal e limites quantitativos para endividamento.

Acresce-se ainda outro empecilho, relativo ao questionamento sobre limitar o emprego de recursos públicos e afetar a discricionariedade das ações dos agentes públicos. Tal viés de análise entende que seria engessador criar um rol de possibilidades que, indubitavelmente, não seria capaz de antecipar todos os eventos que demandam a aplicação de recursos públicos. A própria lei orçamentária prevê uma margem de recursos sem uma aplicação específica que deve ser direcionada para gastos imprevistos no momento de sua aprovação. Por isso, fez-se o readequamento do objeto da pesquisa tal qual especificado na introdução.

Trata-se de uma pesquisa básica do ponto de vista de sua natureza, uma vez que pretende produzir novos conhecimentos, ainda que sem a previsão de uma aplicação prática. Conduz, em verdade, à reflexão da gestão fiscal e orçamentária brasileira, cujos parâmetros precisam ser revistos em prol da moralidade e eficiência dos gastos públicos.

No que tange à abordagem do problema, o foco está na tradução qualitativa de informações a fim de organizá-las de forma coerente frente ao marco teórico proposto. Técnicas quantitativas, contudo, também foram empregadas para ilustrar com dados a relação dinâmica entre o objeto analisado e a realidade.

Do ponto de vista dos objetivos, trata-se de uma pesquisa exploratória. Isso porque traz levantamentos bibliográficos e estuda documentos no intento de explorar a peculiaridade dos fatos que permeiam o cenário apresentado, não havendo, todavia, quaisquer interferências prévias ou manipulação dos dados.

No que se refere aos procedimentos técnicos, além de ser uma pesquisa bibliográfica, pretendeu-se produzir uma pesquisa documental com a finalidade de explorar um novo olhar perante as particularidades que os documentos apreciados fornecem. Nesse sentido, o instrumental teórico apresenta hipóteses que se completam em prol da compreensão dos fenômenos propostos, criando uma trajetória de argumentos que condizem com a linha de raciocínio que levou ao tema proposto.

Os autores elencados são atuais, remetendo diretamente a situações que seguem comprometendo a credibilidade e eficiência da administração pública contemporânea.

Acerca da justificativa deste artigo, vale destacar que a política fiscal é um relevante instrumento para o fomento de um crescimento econômico equilibrado. Frente ao conturbado cenário político vivenciado, analisar a gestão fiscal do país, tem como pano de fundo a possibilidade de repensar os gastos públicos de forma mais justa e eficiente, sem, contudo, forjar uma bússola moral para isso.

Em relação aos dados levantados, o enfoque dado conduz a generalização de conclusões a partir da observação de um grupo específico de dados. Neste caso, a amostra empregada se restringiu aos dados fiscais e orçamentários do Governo federal entre os anos de 2015 e 2018 (BRASIL, 2018; 2017; 2016a; 2015b).

Essa escolha evidenciou uma inesperada dificuldade na coleta virtual dos dados pretendidos, ainda que a publicidade dos atos e transparência no comportamento sejam princípios norteadores da Administração Pública (cf. BRASIL, 1999, art. 37; BRASIL, 2000, art.48). Cabe, portanto, a ressalva de que a problemática localização dos dados explicitados, bem como outros que digam respeito aos gastos públicos e gestão fiscal no país, não refletem a transparência e acessibilidade que a legislação outorga. As informações são fragmentadas e exigem que a pessoa interessada se disponha a compilar diversas planilhas para ter uma visão global.

2.3 – ANÁLISE DE DADOS

Antes de adentrar pela análise dos números especificamente relacionados aos gastos da Administração Pública federal, é preciso entender alguns dados relativos ao andamento das contas públicas no país e, em especial, os efeitos da política fiscal executada pelo Governo.

O avanço das contas e índices fiscais do Brasil tem gerado forte inquietação, não somente por inconformidade com o discurso de contenção de custos, como também pelas maiores limitações ao crescimento econômico que o País arca ao persistir no atual modelo adotado.

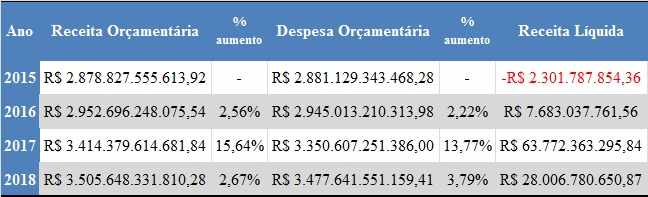

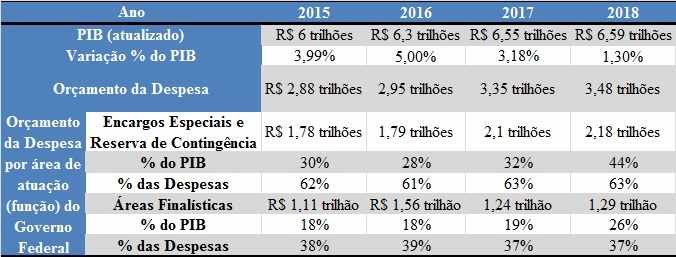

Dentre as citadas inconformidades, está o significativo aumento das despesas públicas do Governo federal. Vide os dados abaixo elencados:

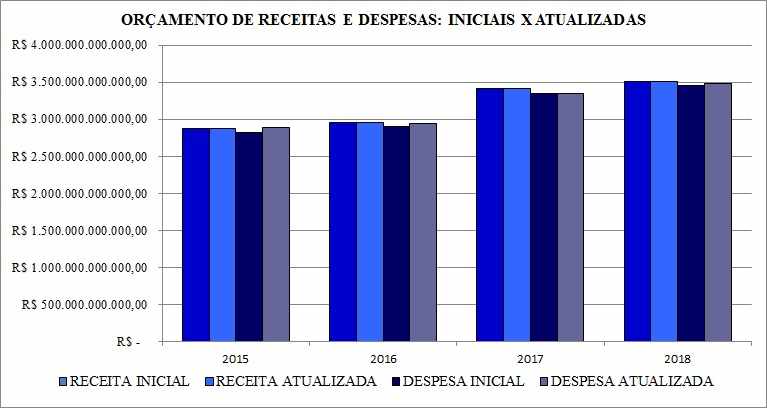

Graficamente é possível vislumbrar melhor como o país não consegue criar folgas, sejam gerenciais, sejam orçamentárias, significativas o suficiente para permitir a capitalização, por meio de autorização legislação, de áreas defasadas:

No período analisado, o aumento da receita foi acompanhado de perto de crescimento da despesa da União, cujos índices acumulados no período foram, respectivamente, de 21,8% e 20,7%. Entre 2015 e 2018, as despesas públicas aumentaram todos os anos[8], sem que os gastos com áreas finalísticas (educação, saúde, urbanismo etc.) acompanhassem tais incrementos e, portanto, sem promover bem-estar material para a sociedade. Vide:

Em relação ainda aos dados supracitados, em especial o período de 2016-2017, em que houve substancial retração do PIB, com acréscimo percentual, em 2017, inferior a 3,17%, mas abrupto incremento das despesas em 13,56%.

Compete avaliar que a arrecadação fiscal do período se manteve relativamente constante, sem nenhuma redução de carga tributária do Governo Federal, conforme salienta a tabela abaixo:

Faz-se mister atentar para o fato de que, quanto mais elevada a carga tributária, menores são os incentivos ao investimento e à produção. Como um dos países do globo que mais tributam (BOUERI; ROCHAS; RODOPOULOS, 2015, p.31), é impossível computar os custos econômicos de todas as empresas que não puderam ser abertas, dos empregos que não foram criados e das técnicas, processos e tecnologias que deixaram de ser cunhadas, porque os investimentos não foram realizados em decorrência da assimilação de recursos pelo governo federal.

E mais: ao colher tributos não vinculados, isto é, sem uma destinação prevista no ordenamento jurídico, o Estado não é compelido a produzir uma contraprestação específica. Desta forma, o governo apenas retira do mercado recursos que poderiam ser empregados para investimentos das empresas ou para o consumo das famílias. Trata-se da função fiscal do tributo que é manter a máquina pública ativa (ministérios, agências executivas e reguladoras, secretarias etc.), áreas que podem ser vitais do ponto de vista gerencial, mas que tem se mostrado economicamente improdutivas ao longo dos anos.

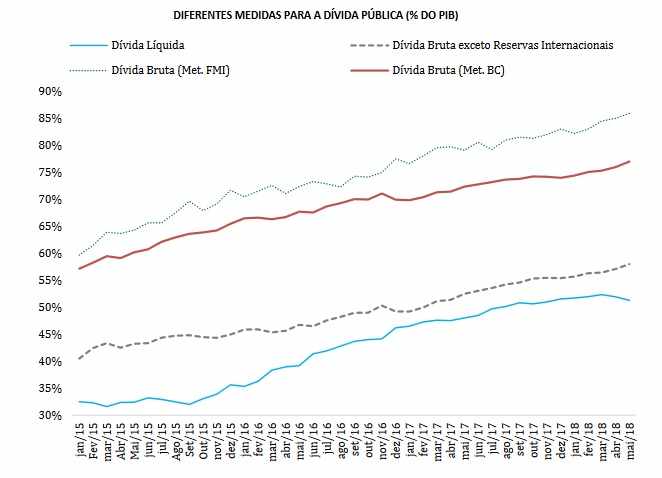

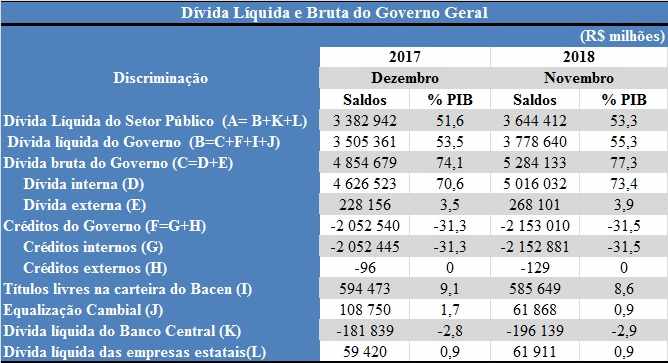

No mesmo lapso temporal, as contas do Governo Federal evidenciaram ainda acentuada elevação da dívida pública. A Dívida Líquida do Setor Público (DLSP) em relação ao PIB, isto é, o balanceamento entre as dívidas e os créditos do setor público não-financeiro; registrou crescimento em todo o período analisado, conforme dados subscritos do Banco Central:

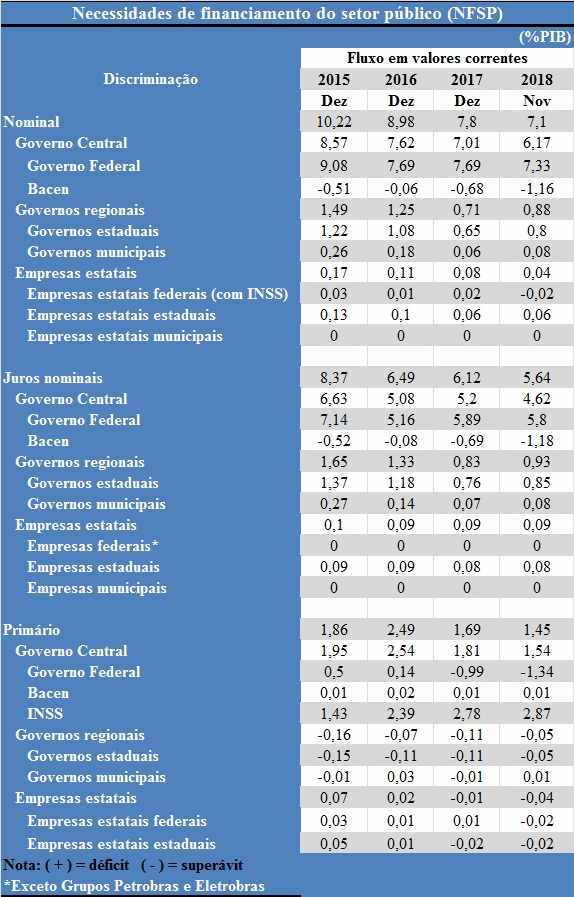

Ademais de variações cambiais e déficits nominais, a ampliação significativa da DLSP reverbera os elevados déficits operacionais gerados pelo pagamento de juros da dívida pública. O superávit primário (diferença entre receita e despesa, excluindo o pagamento de juros) do Governo Federal, por sua vez, apresenta os seguintes números:

Casado com a elevada carga de juros nominais, que atingiu o patamar de 8,37%, em 2015 (vide tabela 7 abaixo), os indicadores de endividamento igualmente foram agravados de forma latente no período estudado. Como resultado, o déficit nominal do período, também chamado de Necessidades de Financiamento do Setor Público (NFSP), que diz respeito à quantidade de empréstimos a que o setor público precisa recorrer, foi aumentado, consoante informações abaixo:

Como o Governo não conseguiu gerar superávit nominal (diferença positiva entre receita e despesa, incluindo os efeitos da correção monetária e cambial), sobretudo pela carência de iniciativas dirigidas à viabilização de retomada do crescimento econômico e a geração de superávit primário, o montante da dívida pública permaneceu crescendo e acomodando um panorama de indefinição sobre a sustentabilidade da dívida pública. Em 2018, mesmo na ausência de aquisição de ativos, a dívida bruta do Governo geral foi 77,3% do PIB, segundo dados abaixo tabelados:

Os elementos expostos até aqui evidenciaram a fragilidade das contas públicas no Brasil, sendo que a dinâmica fiscal no país tende ao crescimento das despesas primárias em ritmo mais acelerado do que o crescimento do PIB. Tal premissa se fundamenta na trajetória explosiva de endividamento do governo pátrio e no arriscado arranjo entre receitas e despesas descompensadas. O elevado peso infligido pela carga de juros sobre a dívida pública, principal descapitalizador do Estado, obsta também a estabilização do percentual do PIB gasto com os juros de rolamento.

Em ambiente de relativa normalidade do sistema político-econômico, no país ou fora dele, alcançar um resultado primário positivo é uma etapa essencial para sustentar a dinâmica da dívida pública controlada e sinalizar menor risco para que o mercado responda sem temor. Em conjuntura de adversidades político-econômicas, por sua vez, com a saúde financeira do setor público já debilitada, mais significativas serão as oportunidades arruinadas em investimentos, maiores serão os gastos com juros e maior terá de ser a carga tributária para arcar com esses gastos com juros.

Compete destacar que, não é possível asseverar que dilatar o orçamento, aumentar impostos e/ou limitar direitos sociais produzirão melhores resultados econômicos. Alesina e Ardagna (2009, apud BOUERI; ROCHAS; RODOPOULOS, 2015, p.22-3) comprovam alguns entendimentos relevantes para a discussão em voga: 1) cortes de gastos são mais efetivos para estabilizar a dívida pública e evitar recessões do que aumento de receitas; 2) cortes de impostos são mais efetivos para estimular a economia do que aumento de gastos; 3) ajustes fundamentados exclusivamente em aumento de receitas têm implicações mais severas na contração econômica quando confrontados à alternativa de corte de gastos; 4) os resultados negativos do aumento de impostos são mais intensos quando aplicados em tributos indiretos, em vez daqueles diretos; e, por fim, 5) cortes nos gastos com investimentos são mais recessivos do que cortes no consumo do governo (ibidem). Gupta et al. (2002, apud BOUERI; ROCHAS; RODOPOULOS, 2015, p.23), por sua vez, afirmam que os gastos de capital precisam ser resguardados em um ajustamento fiscal, pois conduzem o maior crescimento.

Em síntese, tais premissas evidenciam que o controle efetivo das políticas fiscais opera como um mecanismo mais eficiente para a estabilização econômica. De acordo com Pellegrini (2017, p. 36), “o país defronta-se com o grande desafio de controlar uma dívida pública crescente e em níveis inéditos, o que requer a adoção com urgência de um amplo conjunto de medidas de ajuste que envolva todo o setor público”.

Ainda nas palavras do autor supracitado (2017, p .3):

A dívida pública brasileira se encontra em patamar bastante elevado tomando-se como referência seus próprios padrões e os padrões internacionais, o que deixa o país em um “terreno desconhecido” e sob risco de deterioração abrupta das condições de financiamento do Estado.

Indubitavelmente, em todo o intervalo analisado, o curso do déficit e da dívida pública em relação ao PIB foi influenciado, em ampla proporção, pelas condições políticas (principalmente a partir de 2016, com o impeachment presidencial) e externas (com o aprofundamento da crise de 2011), o que deveria ter gerado redução de despesas e não expansão, conforme explicitado nas tabelas anteriores.

Ademais das despesas financeiras, a composição dos gastos elencados no orçamento público federal corrobora o prognóstico da incapacidade em garantir custeios cotidianos – como pessoal, custeio administrativo e programas sociais – e as obras públicas.

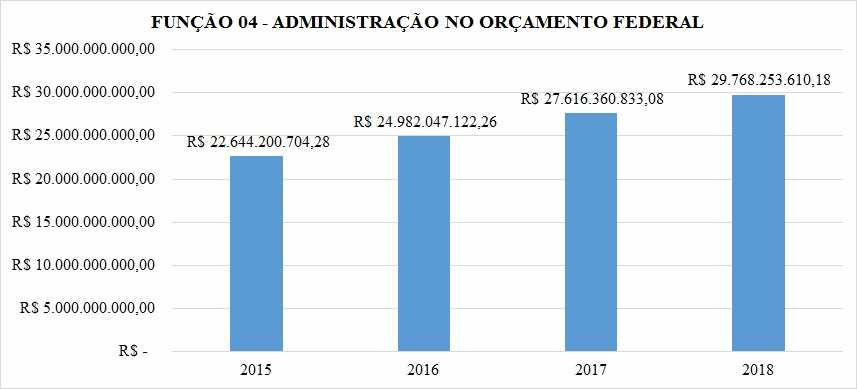

A própria Administração Pública não pode ser tida como um modelo a ser seguido quanto à contenção de despesas. Mesmo em déficit primário, entre 2015 e 2018, a área de atuação do Governo federal “04 – Administração” teve um aumento de reserva orçamentária acumulada em 31,46%, conforme pode ser observado no gráfico a seguir:

O aumento progressivo dos gastos do governo para a manutenção da Administração gera três possíveis caminhos, todos economicamente indesejáveis: 1) por em circulação mais dinheiro para financiar o governo (o que gerou a hiperinflação da década de 1980); 2) criar ou incrementar tributos para viabilizar os gastos crescentes (desestimulando a poupança, a produção e os investimentos); ou 3) endividar mais o governo (restando, consequentemente menos rédito para investir em iniciativas produtivas).

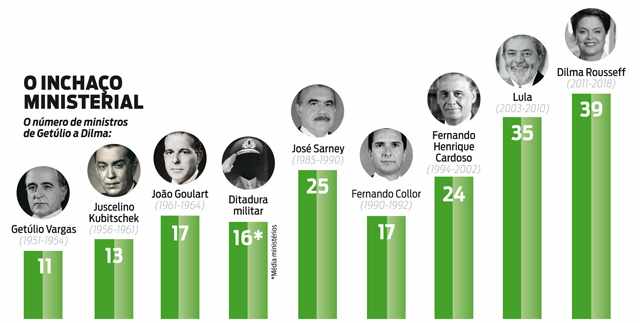

Inevitavelmente, quanto maior é o governo, maiores são seus gastos. Exemplo é a manutenção de numerosos ministérios, ligados ao governo federal.

Confrontado com a realidade de outros países, como França, EUA e Suécia, que mantêm, em média, 15 ministérios; o Brasil manteve 30 ministérios durante o governo Michel Temer (2016 – 2018), ainda que as variadas denúncias de corrupção, exonerações para disputa de pleito e táticas para obter base para aprovação de projetos tenham levado a mais de 60 nomeações ministeriais. Por conseguinte, o gasto com pessoal na esfera federal, no ano de 2018, totalizou R$ 304,6 bilhões, aproximadamente 5,1% do PIB do País.

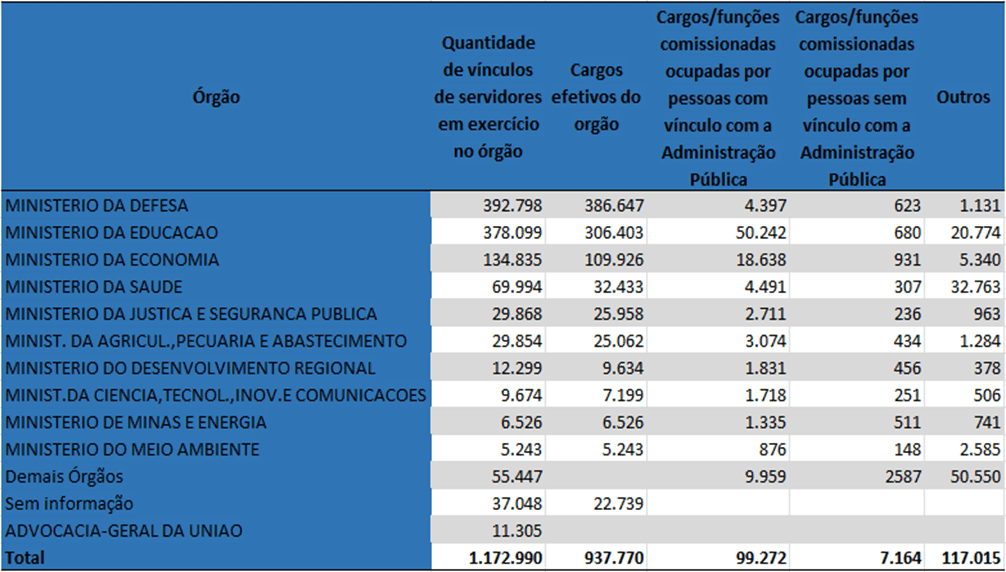

Em um universo de mais de um milhão de servidores, contabiliza-se mais de 100.325 signatários de funções comissionadas e cargos de confiança, além das mais de sete mil funções comissionadas e cargos de confiança distribuídos para pessoas sem vínculo com a Administração Direta, conforme dados listados abaixo:

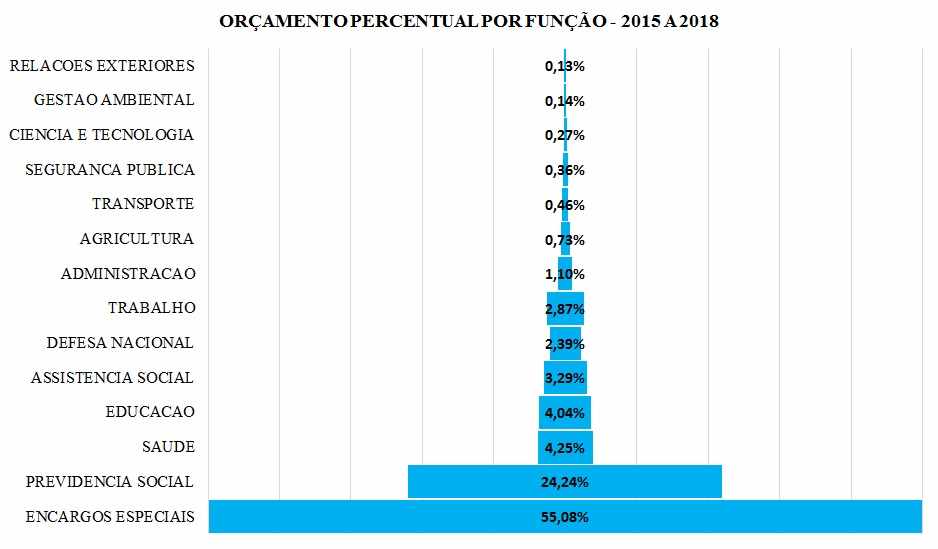

O Brasil tem sido um país, cujas despesas com serviços púbicos essenciais, tal qual saneamento e segurança pública, são comparativamente muito inferiores àqueles de outros países com PIB equivalente. As duas áreas citadas não captaram juntas nem 0,5% dos recursos orçamentários da União nos últimos quatro anos, conforme o gráfico a seguir:

O custeio de pessoal consome muito mais do que os principais programas sociais do governo. Para exemplificar, mas guardadas as devidas proporções do esforço fiscal e fontes de financiamento empregadas; todos os investimentos em transporte, no ano de 2015, por exemplo, totalizaram 0,7% do PIB.

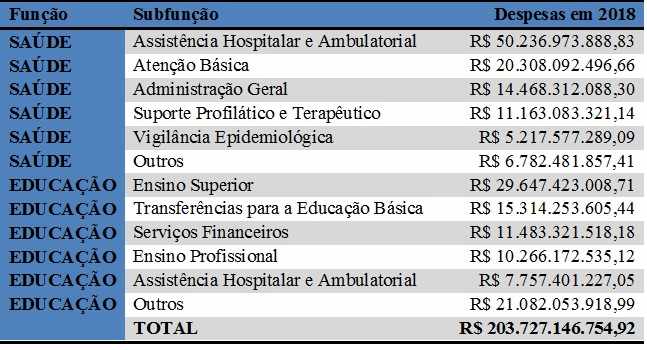

Na lei orçamentária de 2018, por exemplo, foi destinado ao programa de transferências sociais, chamado Bolsa Família, R$ 28,7 bilhões (BRASIL, 2018), que equivale a 9,42% do que o País gasta com servidores federais. Para a Saúde e Educação, consideradas áreas prioritárias, mas muito dispendiosas, o montante de despesas não chegou aos R$ 204 bilhões.

Em suma, não é possível afiançar que os gastos de custeio da Adminstração Pública são imprescindíveis, assim como é impraticável afirmar que os gastos sociais não cabem no orçamento público. Tais preposições não implicam a dispensabilidade do aumento da produtividade média dos fatores de produção tampouco que não haja problemas nos desenhos institucionais decorrentes de escolhas políticas pretéritas.

De fato, os dados apresentados evidenciam que a confrontação com a problemática fiscal e orçamentária não deve atingir somente as frações mais vulneráveis da sociedade e, como tal, com menor poder de fazer sobrepujar suas preferências em relação aos gestores que elaboram o orçamento e aqueles que o aprovam.

3 – CONSIDERAÇÕES PRELIMINARES

O presente artigo não ambicionou esgotar o assunto trabalhado. Trata-se de um esbouço inicial, preso ainda a um prisma extremamente conceitual, que poderá ser melhor articulado e aprofundado no futuro.

Dito isso, e considerado o desempenho de alguns indicadores fiscais do Governo Federal nos últimos quatro anos, nasce a seguinte indagação: quais seriam os efeitos obtidos se a União sustentar o atual arquétipo de evolução das contas públicas?

A partir da análise apresentada, infere-se preliminarmente que não será possível afirmar de forma categórica – ainda que os números já mencionados sugiram – que a Administração Pública direta tem sustentado em seu âmago uma classe ociosa, tal qual a concepção vebleniana do termo, descumprindo tacitamente a Lei de Responsabilidade Fiscal. A ausência de critérios objetivos que discriminem ou limitem a discricionariedade do administrador público de dispor dos recursos escassos disponíveis no Tesouro Nacional permanece no domínio tácito ou ético-moral.

Como já foi dito anteriormente, a grave e duradoura crise fiscal do Estado demanda que a Administração Pública faça mais com menos recursos. O princípio geral de economicidade, previsto na Carta Magna de 1988, impõe, entre outras medidas, a criação de indicadores objetivos, pautados em conhecimentos técnicos consistentes, e apoiados pelas estruturas tradicionais de controle de contas, para a prévia ponderação sobre a aplicabilidade e medição posterior dos resultados provenientes do investimento de recursos em políticas públicas ou em gastos públicos de custeio, independentemente da área a que se dirija.

Cabe sublinhar também é preciso solidificar as metodologias atuais de controle quantitativo dos gastos públicos, sobretudo nas licitações e contratos, que ainda deixam amplas margens para mecanismos escusos e debilitantes do salutar processo de accountability, responsabilização política, prestação de contas e eficiência administrativa.

A carência de instâncias de monitoramento e controle independentes e eficazes, no entanto, em um ambiente institucional ainda marcado pela insegurança e assimetria nas informações, resulta em lacunas e desvios na aplicação da legislação, propiciando a propagação de práticas oportunistas, logrolling e idiossincrasias retrógradas. É preciso superar o fisiologismo político que não cabem no orçamento público.

Por todo exposto, pode-se inferir que o controle qualitativo dos gastos públicos implicaria na ruptura com hábitos culturais enraizados na Administração Pública brasileira. Mais do que conter a expansão do gasto público, é preciso “avaliar onde ele é pouco produtivo, priorizando a eficiência dos programas públicos.” (BOUERI; ROCHAS; RODOPOULOS, 2015, p.19).

Nesse sentido, sua função precípua se dirigiria para o acompanhamento e a supervisão dos custos praticados pelos diversos órgãos, com ênfase para a importância de cumprimento das metas traçadas no orçamento aprovado a fim de processar a proporcionalidade, conveniência e oportunidade dos custos unitários envolvidos. Dessa forma seria possível produzir e alimentar uma base de dados que permitiria identificar irregularidades e excessos, boas condutas e êxitos, criando uma metodologia de ação avessa ao controle formal improdutivo e migrando, portanto, para uma relevante contribuição à gestão profissional da res publica.

REFERÊNCIAS

ABRUCIO, L.F.; LOUREIRO, M.R. Finanças Públicas, Democracia e Accountability: debate teórico e o caso brasileiro. Economia do setor público no Brasil. Rio de Janeiro: Elsevier/Campus, 2004.

BOBBIO, N.; MATTEICCI, N.; PASQUINO, G. Dicionário de política. Trad. Carmen C. Varriale et al.. Brasília: Editora Universidade de Brasília, 1998.

BOUERI, R.; ROCHA, F. F.; RODOPOULOS, F. M. A. (org.). Avaliação da qualidade do gasto público e mensuração da eficiência. Brasília: Secretaria do Tesouro Nacional, 2015.

BRASIL. Lei n.º 13.587, de 02 de janeiro de 2018. Estima a receita e fixa a despesa da União para o exercício financeiro de 2018. Diário Oficial da União, Brasília, DF, 03 jan. 2018.

BRASIL. Lei n.º 13.414, de 10 de janeiro de 2017. Estima a receita e fixa a despesa da União para o exercício financeiro de 2017. Diário Oficial da União, Brasília, DF, 11 jan. 2017.

BRASIL. Lei n.º 13.255, de 14 de janeiro de 2016. Estima a receita e fixa a despesa da União para o exercício financeiro de 2016. Diário Oficial da União, Brasília, DF, 15 jan. 2016a.

BRASIL. Lei n.º13.249, de 13 de janeiro de 2016. Institui o Plano Plurianual da União para o período de 2016 a 2019. Diário Oficial da União, Brasília, DF, 14 fev. 2016b.

BRASIL. Emenda Constitucional n° 86, de 17 de março de 2015. Altera os arts. 165, 166 e 198 da Constituição Federal, para tornar obrigatória a execução da programação orçamentária que especifica. Diário Oficial da União, Brasília, DF, 18 mar. 2015(a).

BRASIL. Lei n.º 13.115, de 20 de abril de 2015. Estima a receita e fixa a despesa da União para o exercício financeiro de 2015. Diário Oficial da União, Brasília, DF, 11 abr. 2015b.

BRASIL. Lei Complementar nº 131, de 27 de maio de 2009. Acrescenta dispositivos à Lei Complementar n.º 101, de 4 de maio de 2000, que estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências, a fim de determinar a disponibilização, em tempo real, de informações pormenorizadas sobre a execução orçamentária e financeira da União, dos Estados, do Distrito Federal e dos Municípios. Diário Oficial da União, Brasília, DF, 28 mai. 2009.

BRASIL. Decreto n. 5.378, de 23 de fevereiro de 2005. Institui o Programa Nacional de Gestão Pública e Desburocratização – GesPública e o Comitê Gestor do Programa Nacional de Gestão Pública e Desburocratização, e dá outras providências. Diário Oficial da União, 24 fev. 2005.

BRASIL. Lei Complementar nº 101, de 04 de maio de 2000. Estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências. Diário Oficial da União, Brasília, DF, 05 mai. 2000.

BRASIL. Ministério do Orçamento e Gestão. Portaria nº 42, de 14 de abril de 1999. Atualiza a discriminação da despesa por funções de que tratam o inciso I, do § 1º, do art. 2º, e § 2º, do art. 8º, ambos da Lei nº 4.320, de 17 de março de 1964; estabelece conceitos de função, subfunção, programa, projeto, atividade, operações especiais e dá outras providências. Diário Oficial da União, Brasília, DF, 15 abr. 1999.

BRASIL, Ministério da Administração Federal e Reforma do Estado – MARE. Plano Diretor da Reforma do Aparelho do Estado. Brasília, novembro de 1995.

BRASIL. Constituição da República Federativa do Brasil de 1988. Diário Oficial da União, Brasília, DF, 5 out. 1988.

BRASIL. Decreto Lei n.º 200, de 25 de fevereiro de 1967. Dispõe sobre a organização da Administração Federal, estabelece diretrizes para a Reforma Administrativa e dá outras providências. Diário Oficial da União, 27 mar. 1967 (suplemento).

BRASIL. Lei Federal n.º 4.320, de 17 de março de 1964. Institui Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal. Diário Oficial da União, Brasília, DF, 18 mar. 1964.

BUCHANAN, J. M. Public Choice: Politics Without Romance. Policy, the quarterly review of The Centre for Independent Studies. Spring, 2003. Disponível em: <http://www.montana.edu/ 2 >. Acesso em 30/03/2018.

COLNAGO JUNIOR, Estevan. Projeto de Lei de Diretrizes Orçamentárias para 2019. Apresentação do Ministério do Planejamento, Desenvolvimento e Gestão em 06 de junho de 2018. Brasília, DF, 2018. Disponível em: <http://www.camara.leg.br/internet/comissao/index/mista/orca/apresentacao/2018/6-6-2018-MP.pdf>. Acesso em 27/01/2019.

CRUZ, F. da. Auditoria e controladoria. Florianópolis: Departamento de Ciências da Administração / UFSC; [Brasília]: CAPES: UAB, 2012.

ERDMANN, R. H. Gestão da qualidade no setor público. 2. ed. Reimp. Florianópolis: Departamento de Ciências da Administração / UFSC; [Brasília]: CAPES: UAB, 2012. 114p.

GADELHA, S. R. de B. Entendendo os controles institucional e social dos gastos públicos. Controle Institucional e Social dos Gastos Públicos. Escola Nacional de Administração Pública – ENAP, Brasília, 2017a.

GADELHA, S. R. de B. Qualidade do Gasto Público. Controle Institucional e Social dos Gastos Públicos. Escola Nacional de Administração Pública – ENAP, Brasília, 2017b.

GREGGIANIN, E.; SILVA, J. de R. P. da. O regime do orçamento impositivo das emendas individuais: Disposições da Emenda Constitucional n. 86, de 2015, e da LDO 2015. Consultoria de Orçamentos, Fiscalização e Controle do Senado Federal e Consultoria de Orçamento e Fiscalização Financeira da Câmara dos Deputados. Estudo Técnico Conjunto. Disponível em: <http:// www2.senado.leg.br/bdsf/item/id/509462>. Acesso em 27/01/2019.

LIMONGI, F.; FIGUEIREDO, A. Processo Orçamentário e Comportamento Legislativo: Emendas Individuais, Apoio ao Executivo e Programas de Governo. Revista de Ciências Sociais, Rio de Janeiro, Vol. 48, n.4, 2005, pp. 737 a 776. Disponível em: <http://www.redalyc.org/html/218/21848402/>. Acesso em 29/09/2017.

MAIA, A. P. et al. A importância da melhoria da qualidade do gasto público no Brasil: Propostas práticas para alcançar este objetivo. In: Anais do II CONGRESSO CONSAD DE GESTÃO PÚBLICA – Painel 32: Qualidade do gasto público II, 2007. Disponível em: <http://banco.consad.org.br/bitstream/123456789/1197/1/A%20QUALIDADE%20DO%20GASTO%20P%C3%9ABLICO%20COMO.pdf> Acesso em 23/01/2019.

PELLEGRINI, J. A. Dívida Pública Brasileira: Mensuração, composição, evolução e sustentabilidade. Brasília: Núcleo de Estudos e Pesquisas/CONLEG/Senado, fevereiro/2017 (Texto para Discussão nº 226). Disponível em: <http://www.scielo.br/pdf/rec/v21n3/1415-9848-rec-21-03-e172133.pdf >. Acesso em: 01/02/2019.

PIERRY, F. Congresso cede e mantém regalias de servidores do Legislativo, juízes e procuradores. Gazeta do Povo. Publicado em 08 ago. 2017. Disponível em: <http://www.gazetadopovo.com.br/politica/republica/congresso-cede-e-mantem-regalias-de-servidores-do-legislativo-juizes-e-procuradores-069uoz0jb0gpa65xnc51ow6kv>. Acesso em: 30/08/2017.

4. Cf. ALVARENGA, D.; SILVEIRA, D. Desemprego fica em 11,6% em dezembro e ainda atinge 12,2 milhões de brasileiros, diz IBGE. O Globo [online]. Publicado em 31 de janeiro de 2019. Disponível em: <https://g1.globo.com/economia/noticia/2019/01/31/desemprego-fica-em-116-em-dezembro-diz-ibge.ghtml>. Acesso em 01 fev. 2019.

5. Cf. MARTELLO, A. Contas do setor público registram rombo de R$ 108 bilhões em 2018, O Globo [online]. Publicado em 31 de janeiro de 2019. Disponível em: <https://g1.globo.com/economia/noticia/2019/01/31/contas-do-setor-publico-registram-rombo-de-r-108-bilhoes-em-2018.ghtml>. Acesso em 01 fev. 2019.

6. Cf. sítio eletrônico da Biblioteca Virtual dos Direitos Humanos da Universidade de São Paulo (USP). Disponível em: <http://www.direitoshumanos.usp.br/index.php/Documentos-anteriores-%C3%A0-cria%C3%A7%C3%A3o-da-Sociedade-das-Na%C3%A7%C3%B5es-at%C3%A9-1919/declaracao-de-direitos-do-homem-e-do-cidadao-1789.html>. Acesso em 26 nov. 2018.

7. Vide FABRINI, Fábio. 80% dos conselheiros de contas vieram da política. Estadão [online]. Publicado em 02 abr. 2017. Disponível em: <https://politica.estadao.com.br/noticias/geral,80-dos-conselheiros-de-contas-vieram-da-politica,70001723230>. Acesso em 26 nov. 2018.

8. Em relação ao ano de 2018, até a conclusão deste estudo, não foi divulgado os dados oficiais referentes ao quarto trimestre.

[1] Graduando em Administração Pública (UFF). Estudante.

[2] Pós-graduanda em Gestão de Contas Públicas (UCAM); MBA em Comunicação e Semiótica (Estácio de Sá); Bacharel em Letras (UERJ); Graduanda em Administração Pública (UFF). Estudante.

[3] Tecnólogo em Gestão Ambiental (UNOPAR); Técnico em Química (CAEL); Graduando em Administração Pública (UFF). Estudante.

Enviado: Fevereiro, 2019.

Aprovado: Fevereiro, 2019.