ARTIGO ORIGINAL

SILVA, Valdilene Gonçalves Machado [1], ASSIS, Vinícius Rodrigues [2], SILVA, Paola Damiane Ribeiro [3], VIEIRA, Maria Augusta de Assis [4]

SILVA, Valdilene Gonçalves Machado. et al. Administração de materiais: um estudo sobre os métodos de estocagem de materiais de construção em Oliveira/MG. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano. 08, Ed. 09, Vol. 02, pp. 143-160. Setembro de 2023. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/administracao/administracao-de-materiais, DOI: 10.32749/nucleodoconhecimento.com.br/administracao/administracao-de-materiais

RESUMO

O objetivo deste trabalho é analisar como duas empresas de materiais de construção de pequeno porte de Oliveira-MG realizam a gestão de seus estoques. Por um estudo de casos múltiplos, realizou-se uma pesquisa descritiva com abordagem qualitativa em duas empresas de materiais de construção de pequeno porte de Oliveira/MG, aqui denominadas Alfa e Beta. A coleta de dados foi por entrevista semiestruturada com os responsáveis pela gestão de estoque das empresas. Os resultados indicaram que a empresa Beta conhece e utiliza algumas ferramentas para a gestão de estoque, porém a empresa Alfa conhece as ferramentas, mas não as utiliza de maneira adequada. As principais ferramentas utilizadas pela empresa Beta são: a curva ABC; o sistema Duas Gavetas; o ponto de pedido; e o estoque máximo e mínimo. A empresa Alfa utiliza o ponto de pedido e o estoque máximo e mínimo. Além disso, a empresa Alfa possui como principais fragilidades a não utilização do método de classificação ABC e sua gestão de estoque é realizada de forma majoritariamente empírica. Quanto à Beta, a falta de revisões periódicas no estoque pode ser definida como uma vulnerabilidade da empresa.

Palavras-chave: Gestão de Estoque, Materiais de Construção, Fragilidades.

1. INTRODUÇÃO

A Administração de Materiais caracteriza-se por ser uma área responsável pela organização, pelo controle e pela escolha de métodos que serão utilizados para alcançar um desempenho adequado na gestão de estoques e, assim, contribuir para o funcionamento eficiente da empresa. Com a utilização de ferramentas apropriadas à realidade das organizações é possível evitar as falhas e atender às necessidades dos clientes.

Gerenciar adequadamente a entrada e saída de mercadorias permite identificar, tempestivamente, a necessidade de reposição de estoque para atendimento às demandas dos clientes, e, desse modo, não perder vendas por falta de mercadorias. A manutenção dos estoques em níveis adequados contribui, também, com a redução de possíveis perdas por obsolescência, deterioração e validade, devido ao excesso de materiais ou devido à armazenagem inadequada.

Assim, a gestão de estoque eficiente traz muitos benefícios para a empresa. Entre eles, pode-se destacar a redução do investimento em estoques, que contribui com a manutenção da liquidez da empresa e o aumento da rentabilidade. Nesse viés, a questão central abordada neste trabalho é: como as empresas de materiais de construção de pequeno porte de Oliveira-MG realizam a gestão de estoques? Definiu-se, neste estudo que, por não as conhecerem, as empresas não utilizam as ferramentas necessárias para uma gestão de estoque eficiente.

O objetivo geral do trabalho é analisar como as empresas de materiais de construção de pequeno porte de Oliveira-MG realizam a gestão de estoque. No percurso, foi necessário conhecer as ferramentas utilizadas pelas empresas na gestão de estoque; identificar como elas agem em períodos de aumento constante dos preços das mercadorias; e, por fim, conhecer as fragilidades da gestão de estoque.

Este trabalho se justifica porque, além de contribuir com a geração de conhecimento na área de gestão de estoque, seus resultados podem permitir aos gestores das empresas estudadas conhecerem as fragilidades do gerenciamento de estoque para possíveis ações que corrijam ineficiências de processos, que possivelmente agregarão mais valor ao negócio. Outra contribuição importante é voltada para outras empresas do mesmo setor que vivenciam as mesmas dificuldades das empresas pesquisadas, pois poderão utilizar-se dos resultados deste trabalho para aumentar a eficiência de seus processos de gestão de estoques.

Para uma melhor compreensão, este artigo divide-se em cinco seções: introdução; referencial teórico, que faz uma abordagem sobre as principais teorias que deram subsídio à análise de dados deste trabalho: estoque, suas características e ferramentas que são utilizadas para sua gestão; metodologia; resultados e discussão; conclusão.

2. O ESTOQUE E SUAS CARACTERÍSTICAS

Estoque, na opinião de Moreira (2010, p. 35), é “qualquer quantidade, de qualquer material, colocado à disposição (ou em trânsito) para utilização futura. Existe, pois, um tempo decorrido entre a obtenção do estoque e a sua utilização”. Para Almeida (2010, p. 191), são “bens destinados à venda ou fabricação, relacionados com os objetivos ou atividades da empresa”. Segundo Pozo (2015), as empresas usualmente utilizam cinco tipos básicos de estoques: matéria-prima, materiais auxiliares, materiais de manutenção, produtos em processo e produtos acabados. Ching (2010) afirma que gerir os estoques adequadamente requer cuidados especiais. Tais cuidados referem-se a realizar novos pedidos de suprimentos tempestivamente, observando volume e prazo e considerando os custos ligados a esse processo.

Administrar diversos itens de estoques geralmente é uma tarefa complexa. Slack, Brandon-Jones e Johnston (2018) destacam que os gestores devem discriminar os diferentes itens estocados, além de investir em sistemas de processamento de informações. Segundo Corrêa e Corrêa (2017), os estoques surgem por vários motivos, entre eles:

- Falta de coordenação. Sehouver sincronia entre estoque e demanda, a empresa comprará apenas produtos demandados, eliminando a necessidade de estoques.

- Especulação: Estoques especulativos podem gerar lucro para a empresa se a demanda for maior que a oferta.

- Disponibilidade no canal de distribuição: materiais que estão em trânsito entre o fornecedor e o cliente.

Para Ballou (2010), outros tipos de estoques são: estoque cíclico, estoque inativo, estoque mínimo, estoque médio e estoque máximo. Outro fator importante na gestão de estoques é definir o Ponto de Pedido (POZO, 2015), esse é o momento adequado de solicitar a reposição de estoque, para evitar sua ruptura e a demanda ser atendida até o novo lote de mercadorias chegar, sem prejudicar o processo de vendas. A solicitação baseia-se na quantidade de itens que o estoque possui e no tempo de reposição.

O Ponto de Pedido pode ser calculado, de acordo com Pozo (2015, p. 54), através da Equação 1.

PP = (C x TR) + ES (1)

Sendo:

PP = Ponto de Pedido;

TR = Tempo de Reposição;

C = Consumo normal da peça;

ES= Estoque de Segurança.

Uma forma de classificar os estoques é pelo tipo de demanda de mercadorias. Ballou (2010, p. 241) define as demandas em permanente, sazonal, irregular, em declínio e derivada.

2.1 FERRAMENTAS PARA GESTÃO DE ESTOQUES

Para o gerenciamento eficaz dos estoques, existem diversas ferramentas disponíveis que podem ser utilizadas para otimizar os processos de controle.

2.1.1 CURVA ABC

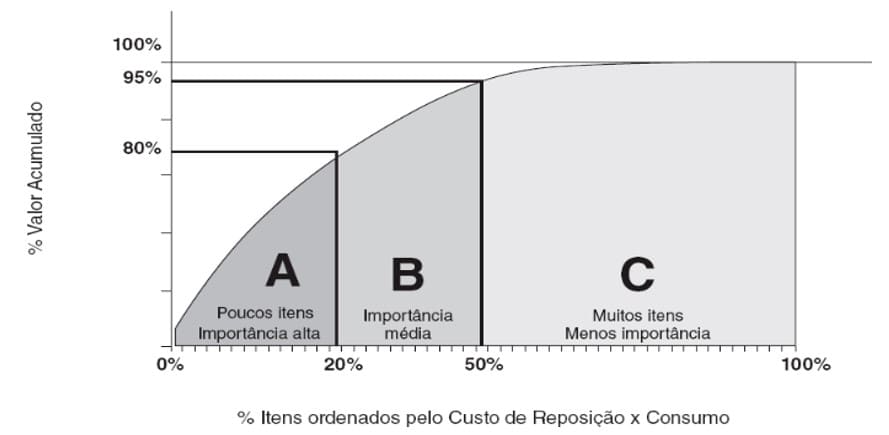

Para Ballou (2010) e Martins e Campos (2009), a curva ABC, representada na Figura 1, é uma técnica que ajuda a determinar a relevância dos itens de estoque de uma empresa, auxiliando na tomada de decisões mais assertivas e estabelecimento de prioridades. A divisão das classes da Curva ABC, como afirma Ballou (2010), é segundo o grau de importância de cada material para a empresa. Os parâmetros são:

- A — 20% dos itens: São considerados os mais importantes para a empresa, devendo ser tratados com atenção especial;

- B — 30% dos itens: São considerados os materiais de importância intermediária;

- C — 50% dos itens: São considerados os menos importantes para a empresa, mas com grandes volumes. O tratamento desses produtos será realizado apenas após os classificados em A e B.

Figura 1 – Curva ABC

A utilização da curva ABC torna-se vantajosa para a empresa devido ao seu rigor para o controle dos itens de cada classe. Desse modo, as imobilizações em estoques podem ser reduzidas sem prejudicar a segurança (POZO, 2015). Ademais, para o controle dos itens da classe C, o sistema duas gavetas é uma das ferramentas utilizadas.

2.1.2 SISTEMA DUAS GAVETAS

Dias (2012) afirma que o Sistema Duas Gavetas consiste em separar as mercadorias em duas partes físicas. Normalmente, esse sistema é utilizado para controlar os itens da classe C da classificação ABC. O autor ainda esclarece que em uma das partes (Gaveta 1), fica a quantidade suficiente para atender ao consumo durante um determinado período. A outra parte (Gaveta 2), que funciona como estoque reserva, será utilizada apenas quando os itens da primeira parte (Gaveta 1) se esgotarem, momento em que será realizada a requisição de compra para reposição.

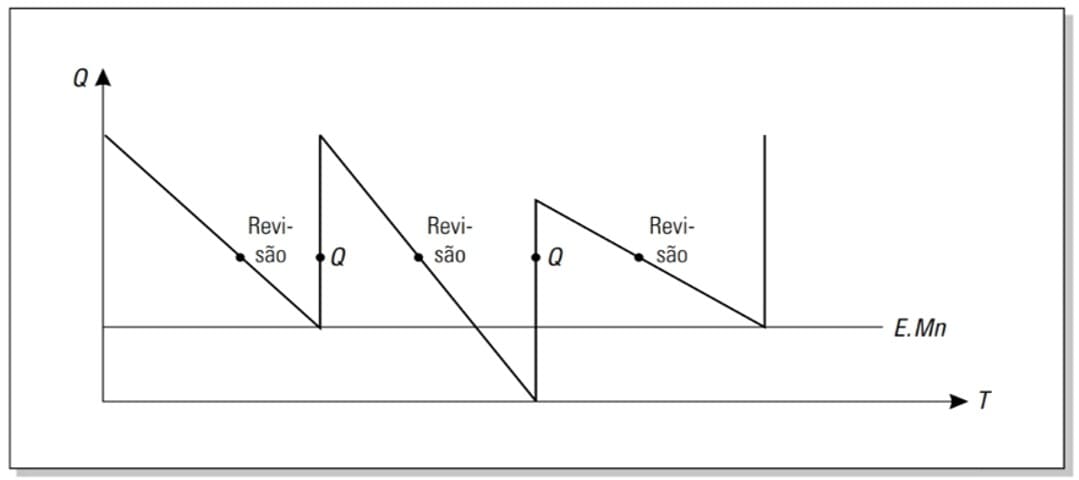

2.1.3 SISTEMA DAS REVISÕES PERIÓDICAS

A reposição de estoque pelo sistema de revisões periódicas é feita através da verificação regular dos níveis de estoque e a compra de itens é proporcional à quantidade necessária para atender à demanda do próximo período (DIAS, 2012).

A Figura 2 apresenta a dinâmica desse sistema de reposição de estoque:

Figura 2 – Sistema de revisão períodica

Para Gonçalves (2020), O sistema de revisões periódicas pode reduzir custos operacionais com entrega e recebimento de mercadorias, permitindo a regulação antecipada e cortes com transporte.

2.1.4 PEPS (PRIMEIRO A ENTRAR, PRIMEIRO A SAIR)

Pozo (2015) defende que uma boa avaliação financeira do estoque da empresa é essencial para a redução de valores imobilizados, ocasionando menor impacto sobre o capital de giro. Para avaliação, pode-se utilizar o método PEPS, baseado na cronologia de entradas e saídas de mercadorias. Ou seja, a primeira mercadoria que entrar no estoque será a primeira a sair e, para efeito de baixa de estoque, considera-se o seu preço de compra.

Segundo Schier (2011), esse método é aceito pelo fisco brasileiro, uma vez que proporciona uma arrecadação adequada para o Imposto de Renda (IR), pelo fato de os valores de custo encontrarem-se mais próximos da realidade.

2.1.5 UEPS (ÚLTIMO A ENTRAR, PRIMEIRO A SAIR)

O UEPS também se baseia na cronologia das saídas e entradas das mercadorias, porém, nesse método, o último item a entrar no estoque será o primeiro a sair (POZO, 2015). Esse procedimento, segundo Schier (2011, p. 164), “utiliza o último preço de aquisição para fins de baixa de estoque”.

Niyama (2010) menciona que no Brasil esse método não é admitido pelo fisco, por reduzir o valor de IR a ser recolhido.

2.1.6 CUSTO MÉDIO

Pozo (2015) destaca que a utilização do método do custo médio é bastante frequente devido a sua simplicidade e moderação de preços. Assim, existe a fixação de preço médio entre as entradas e saídas. Para Basso (2011, p. 175), o “Critério Preço Médio (…) faz uma média de quantidades e de preços, evitando avaliações defasadas”.

2.1.7 INVENTÁRIO FÍSICO

Para Cerqueira (2019) uma forma de verificar a precisão dos registros de estoque da empresa é fazer a contagem física dos itens armazenados nos depósitos. Esse processo é chamado de inventário físico e serve para confrontar as quantidades registradas com as quantidades reais. O inventário físico tem duas finalidades principais: apurar a situação real do estoque para garantir a confiabilidade do balanço contábil da empresa e prevenir custos supérfluos na administração dos materiais.

Silva (2020) destaca que o inventário físico dos estoques consiste em verificar e registrar os materiais existentes na empresa e confrontá-los com os dados contábeis. Dessa forma, podemos identificar e corrigir as divergências entre o estoque real e o estoque registrado, seguindo as normas contábeis e fiscais aplicáveis.

3. METODOLOGIA DE PESQUISA

Esta pesquisa, quanto aos objetivos, é classificada, segundo Gil (2017), como descritiva, ao apresentar a prática de estocagem de mercadorias em duas empresas de materiais de construção localizadas em Oliveira-MG.

Classifica-se também, conforme Yin (2015), como um estudo de casos múltiplos, ao buscar informações mais profundas para o conhecimento ser detalhado e amplo. Assim, o intuito deste artigo é conhecer, em profundidade, como as empresas pesquisadas realizam a gestão de estoques.

No que tange à abordagem, caracteriza-se como uma pesquisa qualitativa, segundo Vergara (2016), pois a coleta de dados foi feita por meio de uma entrevista semiestruturada com os responsáveis pela gestão de estoque das empresas estudadas, sendo realizada presencialmente.

A entrevista semiestruturada foi composta por dois grupos de perguntas abertas. O primeiro conduziu-se para conhecer o perfil dos gestores de estoques, o processo e as ferramentas utilizadas pelas empresas nessa administração. O segundo grupo desenvolveu-se para tomar conhecimento de como as empresas agem em períodos de aumento constante dos preços das mercadorias. Segundo Minayo (2009, p. 64), a entrevista semiestruturada “combina perguntas fechadas e abertas, em que o entrevistado tem a possibilidade de discorrer sobre o tema em questão sem se prender à indagação formulada” – embora terem sido exploradas apenas questões abertas. Em outros termos, esse tipo de entrevista possibilita maior clareza e profundidade nos dados coletados, bem como nos resultados propostos.

Para a realização da análise e das conclusões necessárias desta pesquisa, os dados qualitativos foram organizados de acordo com as seguintes categorias: perfil dos gestores, variáveis de estoque; planejamento de estoque; controle físico; classificação ABC e estratégias utilizadas para lidar com aumento de preços, segundo suas fontes, empresa Alfa e Beta, e as teorias basilares para análise de acordo com as respectivas categorias.

Esta pesquisa foi realizada em duas empresas de pequeno porte que atuam no segmento de varejo de materiais de construção civil na cidade de Oliveira, no centro-oeste mineiro, aqui denominadas Empresa Alfa e Empresa Beta. A escolha delas se deu em função de sua disponibilidade em colaborar com a pesquisa. Outras empresas foram convidadas, porém não se dispuseram a participar da pesquisa.

3.1 A EMPRESA ALFA

Foi criada no mês de julho de 2000 e possui, além da matriz, onde foi realizada esta pesquisa, duas filiais também localizadas na cidade de Oliveira. A matriz está situada em uma importante avenida comercial da cidade de Oliveira com grande fluxo de pessoas. Alfa possui apenas um sócio, trinta e dois funcionários e comercializa uma gama de produtos, entre eles: materiais de acabamento, como pisos, cimento, tubos e conexões, ferragens, areia, tijolo, brita, pedra, blocos etc. Os materiais são armazenados em uma loja com 622 m² e um galpão de 860 m².

3.2 A EMPRESA BETA

Foi fundada em setembro de 1994, porém iniciou suas atividades apenas em outubro de 1995. Está localizada na mesma avenida que a empresa Alfa, possui dois sócios e dez colaboradores. Não possui filiais. Ela comercializa materiais para construção civil, de materiais básicos aos de acabamento e presta serviços com retroescavadeiras. Para alocar os materiais, dispõe de uma loja com 150 m² e um galpão de 1.468 m².

4. RESULTADOS E DISCUSSÃO

A primeira empresa visitada foi a empresa Beta. Na data da entrevista, o gestor do estoque era também o proprietário da empresa. Ele esclareceu que a empresa usa um software gerencial fornecido pela empresa terceirizada Datacamp. Segundo o gestor, esse software o ajudava porque ele fornecia informações sobre o estoque, facilitando, assim, seu trabalho. Ele comentou que as ferramentas curva ABC, sistema Duas Gavetas, ponto de pedido e estoque mínimo e máximo eram utilizadas no gerenciamento do estoque da empresa. Essa afirmação, apontada pelo gestor, invalida, em parte, a hipótese apresentada neste trabalho, pois essa empresa conhece e utiliza ferramentas para a gestão de estoque.

O entrevistado destacou também que uma das funcionalidades do sistema gerencial utilizado na empresa é a emissão do relatório da Curva ABC, que permite à empresa visualizar os itens de estoque de maior valor e, desse modo, realizar um controle mais eficiente desses itens. Isso reduz os níveis de estoque desses itens ao mínimo necessário, sem ocorrência de rupturas.

A principal proposta da curva ABC, conforme Gonçalves (2020, p. 170), é “identificar os itens de maior valor de demanda e sobre eles exercer uma gestão bem mais refinada, especialmente porque representam altos valores de investimentos e seu controle mais apurado vai permitir grandes reduções nos custos dos estoques”. Para gerir os itens de menor valor agregado, a empresa Beta utilizava o sistema Duas Gavetas.

Apesar de a empresa utilizar algumas ferramentas para gestão de estoque, observou-se, pela fala do gestor, uma fragilidade no seu gerenciamento, a falta de revisões periódicas no estoque. Trata-se de algo que pode prejudicar o estoque da empresa devido às alterações na quantidade de compras requisitadas, no preço e na comercialização das mercadorias.

A empresa Beta possuía dois estoques distintos. O primeiro estava na própria loja física, onde ocorria o atendimento ao público e ficavam armazenados todos os itens classificados como classe “C” — como pregos, parafusos e lápis — e também os classificados como classe “B” — ferramentas, tubos e conexões —, conforme a classificação da curva ABC. O segundo estoque era localizado na mesma rua da loja principal. Nele, estavam armazenados os itens que possuíam maior rotatividade quando comparados a outros itens. Entre eles, destacavam-se pisos, porcelanatos, cimento, argamassa, brita e areia. Os dois estoques possuíam um layout que permitia fácil acesso aos materiais. Isso contribuía para aumentar a eficiência do gerenciamento.

Outro ponto a se destacar é que, nos dois galpões, o nível de estoque adotado pela empresa era o máximo que os espaços de armazenagem suportavam, sem que atrapalhasse a funcionalidade do gerenciamento. Ou seja, o espaço foi pensado para que a distribuição dos materiais ocorresse em posições que seriam de fácil acesso para a retirada após a venda, mesmo em grande quantidade.

O entrevistado — e proprietário — destacou que a empresa não realizava mais o inventário geral porque opta em utilizar trimestralmente o inventário por amostragem, o qual é realizado por ele e mais dois funcionários da empresa. Sendo assim, ele selecionava determinados tipos de mercadorias para realizar a contagem fisicamente e comparava as quantidades existentes com aquelas que o sistema informava. Ao detectar divergências entre a quantidade física e a informada pelo sistema, a empresa realizava os ajustes necessários ao que realmente existia fisicamente. O propósito era que não fossem vendidas mercadorias que não existiam no estoque, ou que vendas de itens — que existiam fisicamente, mas não estavam registrados no sistema — deixassem de ser realizadas.

Dias (2012) ressalta a importância da realização periódica das contagens físicas dos itens de estoque para verificar discrepâncias das quantidades e dos valores monetários entre o estoque físico e contábil. Apura também o valor total do estoque (contábil) para fins de balanço ou balancetes, sendo que o balanço é realizado ao encerramento do ano fiscal ou próximo dele.

A empresa Beta não utilizava todas as funcionalidades disponibilizadas pelo seu sistema de gerenciamento de estoque. Uma delas era a definição do ponto de pedido, mas, mesmo não a utilizando, a empresa conseguia estabelecer qual era o momento ideal para solicitar a reposição de cada item do estoque através da observação constante de seu nível. Exemplificando, era possível identificar esse ponto de pedido com o uso do sistema duas gavetas para o gerenciamento de cimento, o qual é um dos principais materiais vendidos (mesmo possuindo baixo valor agregado).

A empresa dividia os sacos de cimento em paletes em dois setores diferentes. Quando vendidos, os sacos eram retirados apenas de um dos setores (setor 1), e, quando se esgotava o estoque daquele setor, estava na hora de fazer um novo pedido para reposição. Após, começava-se utilizar o estoque do segundo setor, que continha a quantidade suficiente para atender a demanda até a entrega do fornecedor. Para que não ocorressem atrasos na entrega, a empresa estava sempre em contato com seus fornecedores, buscando o melhor prazo para o reabastecimento das mercadorias.

Como medida de proteção ao aumento dos preços, a empresa utilizava-se do contato com o cliente para evitar transtornos e prejuízos, como, por exemplo, a perda de vendas. Isto é, por saber quando um produto ia aumentar o preço, os funcionários entravam em contato com os clientes para perguntar se gostariam de realizar a compra antes do aumento. A empresa se utilizava dessa estratégia porque alguns fornecedores não permitiam pedidos em grande quantidade de determinadas mercadorias devido às recentes incertezas econômicas (muitos deles diminuíram a produção em virtude da falta de matéria-prima).

A segunda empresa visitada foi a empresa Alfa, onde a conversa ocorreu com três funcionários: cada um responsável por um setor de estoque. Observou-se que essa empresa possuía conhecimento sobre os métodos e as ferramentas necessárias ao gerenciamento de estoque, porém utilizavam apenas as ferramentas de ponto de pedido e estoque máximo e mínimo. Portanto, pode-se afirmar que uma das hipóteses levantadas neste estudo, a de que a gestão de estoque era realizada de forma empírica, é válida em parte.

Um ponto a ser ressaltado é que a empresa não utilizava o software disponível há mais de dez anos para as tarefas básicas da gestão de estoque, sendo todo controle realizado de maneira manual. Os funcionários sabiam da importância da utilização do método de classificação ABC, mas não o utilizavam. Esse fato levava a empresa a incorrer em falhas que poderiam ser evitadas. Logo, nota-se, nessa situação, uma fragilidade da gestão de estoque.

Na empresa Alfa, o armazenamento de mercadorias era dividido em três galpões com layouts bem estruturados. Para Slack, Brandon-Jones e Johnston (2018), layout “significa a forma como seus recursos de transformação são posicionados entre si, como suas várias tarefas são alocadas a esses recursos de transformação e a aparência geral desses recursos”. Um dos galpões era utilizado para armazenagem de pisos, porcelanatos e cimento. Outro era operado para areia, brita e tijolos (considerados material grosso). O último era empregue para louças, tubos e conexões. Cada um dos estoques possuía um responsável pelo seu gerenciamento, que era feito manualmente. Eram os gestores que definiam o ponto de pedido de cada material.

Para os períodos de aumento nos preços das mercadorias, a empresa Alfa agia paralelamente à empresa Beta: entrando em contato com os clientes para informá-los sobre o aumento e questioná-los se não possuíam interesse de adiantar alguma compra.

No Quadro 1, constrói-se um comparativo entre algumas variáveis da gestão de estoque das duas empresas estudadas e as teorias:

Quadro 1 – Comparativo entre as empresas estudadas

| Variável de estoque | Teoria | Empresa Alfa | Empresa Beta |

|

Sistema de controle |

Gerir os estoques de forma adequada requer cuidados especiais (Ching, 2010). | Controle totalmente manual, mesmo possuindo o sistema informatizado para gestão do estoque. | Além de utilizar o controle manual, também utilizava os relatórios gerados pelo sistema, que continham o histórico do material. |

|

Planejamento de Estoque |

Baseia-se na quantidade de itens que o estoque possui e no tempo de reposição (Pozo, 2015). | Para as reposições de estoque, o controle era manual, com exceção do cimento, que era utilizado de acordo com o sistema duas gavetas. | Ponto de pedido é determinado visualmente para os produtos de maior giro de vendas, e possui estoque mínimo e máximo, de acordo com a classificação ABC e do layout do estoque. |

|

Controle físico |

A quantidade de itens a ser comprada para reposição do estoque é proporcional a quantidade necessária para o nível do estoque retornar ao nível previamente estabelecido (Dias, 2012). | Possui sistema capaz de realizar o controle de entradas e saídas. Porém, não o utiliza, ficando apenas no controle manual. | A empresa possui um baixo índice de falhas devido à comparação parcial entre o sistema virtual e físico, além de uma constante identificação e reposição dos materiais em tempo hábil. |

|

Classificação ABC |

A utilização da curva ABC torna-se vantajosa para a empresa devido a seu rigor para controle dos itens de cada classe (Pozo, 2015). | Não utiliza o sistema disponível para emissão de relatórios que identificam os materiais, a fim de classificá-los perante a importância que cada um possui para o estoque. | Utiliza o sistema de maneira simples: apenas para gerar relatórios que auxiliam no controle de consumo, e na classificação da importância dos materiais, visando o melhor controle do estoque. |

Fonte: Autoria própria (2022).

A partir dos dados levantados, pode-se observar que a empresa Beta conhecia e utilizava algumas ferramentas para a gestão de estoque, tendo em vista sua otimização. Por meio disso, permitia que a empresa possuísse níveis adequados de estoques, evitando, assim, perdas e faltas de mercadorias para atendimento às demandas de seus clientes.

Ao contrário da empresa Beta, a empresa Alfa não utilizava a maioria das ferramentas disponíveis para uma gestão eficiente de estoque, e, consequentemente, ficava mais exposta às falhas que poderiam comprometer suas vendas.

5. CONCLUSÃO

Conforme dados levantados e analisados neste estudo, pode-se afirmar que os objetivos aqui propostos foram alcançados, uma vez que foi possível conhecer, através das entrevistas e visitações in loco, o processo de gestão de estoques das empresas estudadas. Apesar de uma delas quase não as utilizar, observou-se que as empresas conheciam as ferramentas de gestão de estoque. Essa afirmação invalida a hipótese levantada de que as empresas não conheciam e, por isso, não utilizavam as ferramentas necessárias para uma gestão de estoque eficiente.

A gestão de estoques era realizada de forma empírica em uma das empresas, a qual desempenhava majoritariamente a atividade através do controle manual, aumentando as possibilidades de falhas. Portanto, essa realização se torna, para este estudo, uma fragilidade na gestão do estoque.

Sendo assim, pode-se afirmar que a hipótese de que a gestão de estoque era realizada de forma empírica foi validada em parte, considerando que a outra empresa utilizava algumas ferramentas para esse meio.

Identificou-se que as principais ferramentas utilizadas pela empresa Beta eram a curva ABC, o sistema Duas Gavetas, o ponto de pedido e o estoque máximo e mínimo. Já a empresa Alfa utilizava apenas o ponto de pedido e o estoque máximo e mínimo.

Na empresa Alfa, as principais fragilidades eram: a não utilização do método de classificação ABC; e a gestão de estoque realizada de forma empírica. Em contrapartida, notou-se, como vulnerabilidade, a falta de revisões periódicas no estoque na empresa Beta.

Ficou nítida a diferença entre os processos de gestão de estoques utilizados pelas duas empresas. Enquanto a empresa Beta utilizava as ferramentas variadas para auxiliar no gerenciamento de estoque, a empresa Alfa o realizava de maneira empírica. Isso não trazia um impacto negativo que colocasse em risco a sobrevivência da empresa Alfa, porém a utilização de ferramentas adequadas à realidade da empresa poderia otimizar e aumentar a eficiência do processo de gestão de estoque.

Como ambas as empresas não haviam anteriormente participado de pesquisas do tipo a deste trabalho, houve dificuldades durante a realização do levantamento de dados sobre a gestão de estoque. No caso da empresa Alfa, houve dificuldades na obtenção de informações, como, por exemplo, o nome do software contratado e o porquê de não o utilizar há mais de dez anos para auxiliar na gestão de estoque.

As limitações das generalizações das informações obtidas neste estudo precisam ser enfatizadas por se tratar de estudo de caso de apenas duas empresas. Portanto, sugere-se que a pesquisa seja ampliada para outras empresas de mesmo segmento, para que os resultados encontrados neste artigo possam ser reafirmados.

REFERÊNCIAS

ALMEIDA, C. Auditoria: um curso moderno e completo. 7. ed. São Paulo: Atlas, 2010.

BALLOU, R. H. Gerenciamento da cadeia de suprimentos/logística empresarial. 5. ed, Porto Alegre: Bookman, 2010.

BASSO, I. P. Contabilidade Geral Básica. 4. ed. Ijuí: Unijuí, 2011.

CERQUEIRA, R. S. Administração de materiais e bens patrimoniais. São Paulo: Senac, 2019

CHING, Hong Y. Gestão de estoques na cadeia de logística integrada: Supply chain. 4ª ed. São Paulo: Grupo GEN, 2010.

CORRÊA, H. L; CORRÊA, C.A. Administração da produção e operações: manufatura e serviços. 4. ed. São Paulo: Atlas, 2017.

DIAS, M. A. P. Administração de materiais: princípios, conceitos e gestão. 6. ed. São Paulo: GEN, 2012.

GIL, A. C. Como Elaborar Projetos de Pesquisa, 6ª ed. São Paulo: GEN, 2017.

GONÇALVES, P. S. Administração de Materiais. São Paulo: Grupo GEN, 2020.

MARTINS, P. G; CAMPOS, P. R.. Administração de materiais e recursos patrimoniais. São Paulo: Saraiva, 2009.

MINAYO, M. C. S. (Org). Pesquisa social: teoria, método e criatividade. 28. ed. Petrópolis: Vozes, 2009.

MOREIRA, D. Administração da produção e operações. São Paulo: Saraiva, 2010.

NIYAMA, J. K. Contabilidade Internacional. 2. ed. São Paulo: Atlas, 2010

NOGUEIRA, A. S. Logística Empresarial. 2. ed. São Paulo: GEN, 2018.

POZO, H. Administração de Recursos de Materiais e Patrimoniais: Uma Abordagem Logística. 7. ed. São Paulo: Atlas, 2015.

SCHIER, C. U. C. Gestão de custos. 2. ed. Curitiba: Ibpex, 2011.

SILVA, B. W. Gestão de Estoque: Planejamento, Execução e Controle. 2. ed. João Monlevade: GWS consultoria, 2020.

SLACK, N; BRANDON-JONES, A; JOHNSTON, R. Administração da Produção, 8 Ed.. São Paulo: Atlas, 2018.

VERGARA, S. Projetos e Relatórios de Pesquisa em Administração. 16. ed. São Paulo: Atlas, 2016.

YIN, R. K. Estudo de Caso: Planejamento e métodos. Porto Alegre: Bookman, 2015.

[1] Orientadora. Mestre em Desenvolvimento Regional; Especialista em Finanças e Gestão Estratégica em controladoria; Bacharel em Administração. ORCID: https://orcid.org/0000-0002-7262-6438. Currículo Lattes: http://lattes.cnpq.br/4751740523950158.

[2] Bacharel em Administração. ORCID: https://orcid.org/0009-0009-5009-4387.

[3] Bacharel em Administração. ORCID: https://orcid.org/0009-0006-4524-5708.

[4] Especialista em Criminologia, Segurança Pública e Direitos Humanos. ORCID: https://orcid.org/0000-0003-3452-6310. Currículo Lattes: http://lattes.cnpq.br/9370376453646317.

Enviado: 12 de julho, 2023.

Aprovado: 23 de agosto, 2023.