SILVA FILHO, Allen dos Santos Pinto da [1]

SILVA FILHO, Allen dos Santos Pinto da. A Criatura Contra o Financiador. Revista Científica Multidisciplinar Núcleo do Conhecimento. Edição 9. Ano 02, Vol. 03. pp 73-87, Dezembro de 2017. ISSN:2448-0959

RESUMO

O Estado no ímpeto de contribuir com o desenvolvimento econômico promulga leis atrativas para que o empresário financie a pesquisa. Por sua vez, a falta de controle e conhecimento da pesquisa financiada, gera o risco da inovação financiada ser prejudicial ao próprio empresário.

Palavra-Chave: Estado, Lei, Avanço, Inovação, Malware.

INTRODUÇÃO

O presente artigo busca, através do método de pesquisa bibliográfica, demonstrar a modificação do paradigma no que tange ao controle do produto final de uma pesquisa incentivada ou beneficiada nos termos da Lei de Inovação e do Bem.

No país que na última década: de 2000 a 2010, criou 75.517 leis, o que dá 18 leis por dia desde o ano de 2000, tenta-se inovar com mais uma lei para regulamentar e incentivar a inovação no Brasil. A Lei nº 10.973, de 2 dezembro de 2004, dispôs sobre incentivos à inovação e à pesquisa científica e tecnológica no ambiente produtivo, sendo alterada pela Lei nº 13.243, de11 de janeiro de 2016, muito em função da Emenda Constitucional nº 85, de 26 de fevereiro de 2015.

Como a maioria das leis promulgadas em solo tupiniquim, a falta de clareza e agilidade dos órgãos estatais, não gerou uma alteração tão inovadora no mercado como pretendeu o legislador. Como o bom exemplo do pato – que nada, voa e anda mal – a Lei da Inovação não conseguiu melhorar o panorama inovador no Brasil, mudou a regra do jogo no meio de uma crise e não trouxe consigo um aprimoramento dos setores públicos que irão auxiliar nesse processo de apoio à pesquisa.

De acordo com a Pintec (Pesquisa de Inovação Tecnológica, divulgada pelo IBGE), a quantidade de companhias que declararam ter introduzido pelo menos uma inovação em seus projetos aumentou apenas 5%, passando de 33,4% entre 2003 e 2005 para 38,4% entre 2006 e 2008, segundo o último balanço.

No presente trabalho se utiliza de um caso concreto para ilustrar como o benefício fiscal, que visa fomentar a inovação, pode gerar um prejuízo financeiro para outros ramos empresariais.

1. O CONTROLE

O controle social se faz presente desde que os seres humanos passaram a viver em comunidades, sociedades. O Estado nasce com a prerrogativa de implementar o controle em que habita seus domínios. A necessidade de manutenção da ordem e a imposição de determinados comportamentos coadunaram para a existência do controle social. A criação da propriedade privada gera a noção de Estado, este que garante sua manutenção e a imposição dogmática e doutrinária através do controle exercido.

Pois, o controle surgiu como uma necessidade de se regular o poder. Seria leviano pensar que o detentor do domínio bélico e econômico faça uso de um autolimite, de modo a não provocar um desequilíbrio social ou que pura e simplesmente busque pautar suas ações pelo caminho do justo e da ética.

Em termos estatais, o controle caracteriza-se como sendo uma espécie de instituto de direito público, levando a uma diferenciação entre os órgãos e as vontades envolvidas. Para que se tenha o mínimo de êxito, o órgão controlador tem de ser diferente do controlado. A abrangência do termo controle também abarca o seu viés social, onde o grupo dominador mantém o dominado sob controle, enquanto este último é sugado.

Em teoria, o iluminismo tinha o fito de libertar o homem[2] (rectius: ser humano), seja no aspecto econômico ou social. Portanto, o Estado (monarca) e todo o seu poderio absolutista deveriam ser relegados a um plano inferior ao indivíduo, notadamente respeitando a autonomia de vontade deste último.

Assim, a razão e a cientificidade deveriam sobrepujar a ignorância e o arbítrio. Neste particular, sobre a derrota das trevas pela luz, na saída de um período obscuro dos agouros para a racionalidade, faz-se oportuna a citação a IMMANUEL KANT[3]

“Esclarecimento (Aufklärung) significa a saída do homem de sua menoridade, pela qual ele próprio é responsável. A menoridade é a incapacidade de se servir de seu próprio entendimento sem a tutela de um outro. É a si próprio que se deve atribuir essa menoridade, uma vez que ela não resulta da falta de entendimento, mas da falta de resolução e de coragem necessárias para utilizar seu entendimento sem a tutela de outro. Sapere aude! (Ousa saber!) Tenha a coragem de te servir de teu próprio entendimento, tal é, portanto, a divisa do Esclarecimento. Preguiça e covardia são as causas que explicam por que uma grande parte dos seres humanos, mesmo muito após a natureza tê-los declarado livres da orientação alheia ainda permanecem, com gosto e por toda a vida, na condição de menoridade. As mesmas causas explicam por que parece tão fácil outros afirmarem-se como seus tutores. É tão confortável ser menor! Tenho à disposição um pastor que tem consciência por mim, um médico que me prescreve uma dieta então não preciso me esforçar. Não me é necessário pensar, quando posso pagar; outros assumirão a tarefa espinhosa por mim. “Resposta à pergunta: O que é o Esclarecimento?”

Desta forma, o controle é exercido pelo Estado no intuito de manutenção da ordem através da imposição.

Todavia, a evolução presenciada no Século XX possibilitou grande inovação nos meios de comunicação e na forma de interação entre os seres humanos, esta ocasionada pela internet, que como meio de comunicação instantâneo causou fissuras nos tradicionais processos de comunicação conhecidos até os anos que encerraram o século XX. Seu uso permite que os seus indivíduos possam ser sujeitos ativos no processo de emissão e geração de conteúdo.

O controle social pessoal é o realizado em ambiente virtual em que as pessoas se controlam diariamente. E, por isso, nasce a necessidade de se haver a privacidade dos indivíduos, pois estes devem contar com um freio a invasão de terceiros e ao poder e domínio Estatal. A privacidade dos seres humanos tem o condão de impedir o acesso de terceiros e limitar o poder do Estado e será oponível, inclusive a esse.

No Brasil, a Constituição advinda da redemocratização garante ao Estado o poder de controlar. Entretanto, dá aos cidadãos a garantia de sua privacidade, haja vista a previsão Constitucional que segue:

“representantes do povo brasileiro, reunidos em Assembléia Nacional Constituinte para instituir um Estado Democrático, destinado a assegurar o exercício dos direitos sociais e individuais, a liberdade, a segurança, o bem-estar, o desenvolvimento, a igualdade e a justiça como valores supremos de uma sociedade fraterna, pluralista e sem preconceitos, fundada na harmonia social e comprometida, na ordem interna e internacional, com a solução pacífica das controvérsias(…)”

No mesmo diploma legal foi instituído que:

Art. 5º Todos são iguais perante a lei, sem distinção de qualquer natureza, garantindo-se aos brasileiros e aos estrangeiros residentes no País a inviolabilidade do direito à vida, à liberdade, à igualdade, à segurança e à propriedade, nos termos seguintes:

X – são invioláveis a intimidade, a vida privada, a honra e a imagem das pessoas, assegurado o direito a indenização pelo dano material ou moral decorrente de sua violação;

Conforme já mencionado, a criação e a proliferação da rede mundial dos computadores, determinou a necessidade de adaptar e adequar a legislação Pátria à Era cibernética, assim, visando aproximar a legislação para o cotidiano digital que vive o Brasil, foi promulgada a Lei nº 12.965, de 23 de abril de 2014, que normatizou aspectos morais que hoje em dia necessitam estar dispostos na forma de lei:

Art. 3º A disciplina do uso da internet no Brasil tem os seguintes princípios:

I – garantia da liberdade de expressão, comunicação e manifestação de pensamento, nos termos da Constituição Federal;

II – proteção da privacidade;

III – proteção dos dados pessoais, na forma da lei;

IV – preservação e garantia da neutralidade de rede;

V – preservação da estabilidade, segurança e funcionalidade da rede, por meio de medidas técnicas compatíveis com os padrões internacionais e pelo estímulo ao uso de boas práticas;

VI – responsabilização dos agentes de acordo com suas atividades, nos termos da lei;

VII – preservação da natureza participativa da rede;

VIII – liberdade dos modelos de negócios promovidos na internet, desde que não conflitem com os demais princípios estabelecidos nesta Lei.

Com a proliferação da internet, logo surgiram espaços de discussão como fóruns, chats, blogs, e os sites de redes sociais. E isso ocasionou um intenso controle social gerado por uma excessiva exposição pessoal nas redes sociais. Esse realizado pelos pares, internautas, que se valem da “máscara” para realizar seus julgamentos sem qualquer filtro ou pudor.

Nessas áreas, com peculiaridades ora públicas, ora privadas, o público passou a divulgar em larga escala, as suas rotinas, com imagens, vídeos e textos. Nos sites de redes sociais não basta interagir com os outros ou ter acesso a informações diversas, é praticamente necessário transformar-se na própria informação, como se cada usuário, cada perfil, fosse um veículo de comunicação autônomo.

A busca por conexões é uma forma de se tornar um expoente de opinião, criando-se um personagem, este emissor de mensagens das mais variadas matizes. Mas, há de se ver que a credibilidade do emissor da mensagem, em alguns casos, advém de simpatias por ideais em comum.

Em tempos de liberdade, não se discute amplamente a potencialidade da internet na identificação de usuários por meio daquilo que publicam. Mas em países com regime ditatorial, as comunicações mantidas pela internet são inteiramente fiscalizadas.

Graças a uma tecnologia da comunicação é possível que qualquer usuário com conhecimento avançado em programação vigie outro usuário por aquilo que ele pública. A vigilância também ocorre entre todos os usuários – especialmente nos espaços públicos das redes sociais online.

Interessante mencionar que a rede mundial de computadores fora disponibilizada com o intuito de se permanecer um ambiente descaracterizado da vida real, ou seja, em que os usuários se valessem do anonimato para realizar sua navegação. E, a modificação paradigmática impossibilitou a manutenção de tal princípio.

Assim, existe a possibilidade de se encontrar um usuário e de ligá-lo às suas preferências, ainda que isso viole sua privacidade; Pois, muitas vezes o próprio usuário optou por tornar públicas aos membros de sua rede, e, não se consegue mensurar a dimensão que sua participação na rede pode atingir, não se tem a real consciência dos efeitos de determinada publicação ou não se sabe determinar sobre a possível vigilância que possa ocorrer.

2. A CRIAÇÃO SE VOLTA CONTRA O FINANCIADOR

Conforme o relatório “Números de investimento em mídia online 2013-2014”, disponível no site da IAB Brasil[4], o Brasil “o mercado publicitário na Internet em 2013 atingiu 25.9% de crescimento e obteve aproximadamente R$ 5,75 bilhões, consolidando-se como o segundo maior meio em participação no bolo publicitário, ultrapassando jornais e ficando atrás apenas da TV”[5]

Por sua vez, a agência de marketing social We Are Social divulgou o relatório Digital, Social e Mobile de 2015, que mostra as estatísticas completas de uso de internet em 2014. No caso específico do Brasil, ficou demonstrado que a população brasileira é uma das maiores usuárias da internet, principalmente a internet mobile – o que aumenta aproximação com a tecnologia.

E ainda, retornando ao relatório do IAB Brasil, o consumo semanal de mídia, 14 horas ou mais por semana, aumentou 38% no item “internet (navegando)”.

Portanto, somando os dados chega-se a conclusão que comercializar um espaço no site se tornou uma fonte de renda.

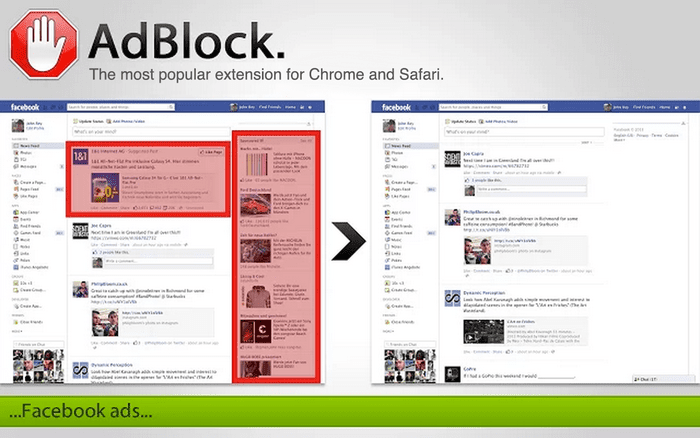

Ocorre que no ano de 2002, Henrik Aasted Sorensen criou o plug-in Adblock. Passado 4 (quatro) anos, Wladimir Palant aprimorou o programa e lançou o AdBlock Plus, e menos de um ano depois o plug–in se tornou um dos mais adquiridos pelos usuários do navegador Firefox[6].

Segundo consta no site da Google, o AdBlock é a extensão mais popular do navegador Chrome[7]:

Com mais de 200 milhões de downloads e contando, AdBlock é uma extensão livre que bloqueia anúncios intrusivos em páginas web, enquanto ajuda a proteger contra malware e rastreamento. Nós mencionamos que o Adblock é gratuito? As doações são incentivadas, mas nunca são obrigatórias.[8]

Para um melhor entendimento do estudo, é necessário explicar que o AdBlock tem a função de tornar a navegação mais limpa, ou seja, ao acessar um site de um jornal, o usuário não visualizará os anúncios disponíveis naquela página, conforme os exemplos abaixo:

Portanto, com a instalação do plug–in, automaticamente toda a publicidade (ou boa parte dela) é excluída do campo visual do usuário.

Apesar do seu desenvolvimento ter sido sem auxílio financeiro, e que para adquirir o plug–in o usuário não arca com nenhum custo, utilizo o AdBlock como acessório para demonstrar como novas tecnologias que beneficiam muitos usuários (o que se vê), geram um prejuízo (o que não se vê) enorme para os sites de jornais e demais páginas que contenham anúncios e são bloqueadas pelo plug–in AdBlock.

A crescente preocupação pela privacidade no ambiente digital, gera produtos inovadores, mas conflitantes com a finalidade do incentivo fiscal para inovação, qual seja essencialmente o desenvolvimento econômico.

3. O ESTADO EMPREENDEDOR

O Estado com ímpeto de promover o desenvolvimento econômico vem cada vez mais intervindo no cotidiano empresarial. Tal intervenção é legal e tem base constitucional, afinal a Constituição dispõe a proteção da livre iniciativa e demais direitos previstos no artigo 170, da Constituição Federal.

Em termos comparativos, o Brasil segue uma estratégia adotada por outros Estados estrangeiros, podemos constatar que esse modelo funciona muito bem, vide o caso da Apple, Google e outras empresas que se utilizaram do apoio estatal para financiar suas pesquisas em troca da produção de produtos que tivessem serventia para fins governamentais, mas, também, para fins comerciais e, consequentemente, gerassem lucros milionários para as empresas patrocinadas.

Em termos nacionais, temos uma forte evolução desse processo empreendedor estatal na Era Vargas, ao criar as primeiras empresas estatais, e já em um tempo mais próximo, com a criação dos “campeões nacionais”[9].

Além disso, temos como as Agências de Fomento Estaduais, que dão amparo a projetos que contribuam com o desenvolvimento local, em troca de royalties[10].

Por lógica, todas essas formas de fomento, intervenção ou contribuição surgem após a promulgação de uma lei.

Recentemente a Lei da Inovação teve um novo marco, e foi encorpada com a promulgação de outras leis que preveem benefícios fiscais para o empresário que destine alguma verba para a pesquisa:

a) financiamento não reembolsável para pesquisa acadêmica através das Fundações Estaduais de Amparo à Pesquisa;

b) subvenção;

c) financiamento reembolsável em condições favorecidas (taxas menores, prazos maiores etc.);

d) participação no capital do empreendimento;

e) capital empreendedor para desenvolvimento de pequenas empresas de base tecnológica;

Os novos instrumentos legais ampliaram o alcance dos programas de financiamento à P&D. Com os novos instrumentos legais (especialmente Lei de Inovação e Lei do Bem) e com o aumento na execução dos Fundos Setoriais, a FINEP apoiou 923 empresas em quatro anos (2005/out.2008). Considerando o edital de subvenção de novembro de 2008 a FINEP financiou em quatro anos 1.132 empresas.

Ocorre que a falta de cautela no produto gerado por aquela pesquisa[11], pode ocasionar em um aplicativo extremamente popular e, por conseguinte, utilizado por milhares de usuários (o que se vê), mas que gera um enorme prejuízo para um determinado ramo empresarial (o que não se vê).

A Lei nº 8.010/1990 dispõe sobre importações de bens destinados à pesquisa científica e tecnológica, estabelece que são isentas dos impostos de importação e sobre produtos industrializados e do adicional ao frete para renovação da marinha mercante as importações de máquinas, equipamentos, aparelhos e instrumentos, bem como suas partes e peças de reposição, acessórios, matérias-primas e produtos intermediários, destinados à pesquisa científica e tecnológica[12].

O disposto neste artigo aplica-se somente às importações realizadas pelo Conselho Nacional de Desenvolvimento Científico e Tecnológico – CNPq, por cientistas, por pesquisadores, por Instituição Científica, Tecnológica e de Inovação – ICT e por entidades sem fins lucrativos ativos no fomento, na coordenação ou na execução de programas de pesquisa científica e tecnológica, de inovação ou de ensino e devidamente credenciados pelo CNPq.[13]

Dessa forma, antes da promulgação da Lei da Inovação e da Lei do Bem, o pesquisador já possuía benefícios concedidos pelo Estado para fomento da sua pesquisa.

Ocorre que o Estado Empreendedor também é o Estado do bem-estar social, e por isso tem que arcar com os programas que visam a manutenção do cidadão comum através dos programas sociais.

Com a vinda das crises econômicas, o Estado passou por dificuldade em fomentar a pesquisa[14], e resolveu abrir mão de alguma receita tributária em troca do auxílio direto do empresário. Para tanto, promulgou as Lei da Inovação e a Lei do Bem, que dispõe os seguintes incentivos fiscais:

Art. 17. A pessoa jurídica poderá usufruir dos seguintes incentivos fiscais:

I – dedução, para efeito de apuração do lucro líquido, de valor correspondente à soma dos dispêndios realizados no período de apuração com pesquisa tecnológica e desenvolvimento de inovação tecnológica classificáveis como despesas operacionais pela legislação do Imposto sobre a Renda da Pessoa Jurídica – IRPJ ou como pagamento na forma prevista no § 2o deste artigo;

II – redução de 50% (cinqüenta por cento) do Imposto sobre Produtos Industrializados – IPI incidente sobre equipamentos, máquinas, aparelhos e instrumentos, bem como os acessórios sobressalentes e ferramentas que acompanhem esses bens, destinados à pesquisa e ao desenvolvimento tecnológico;

III – depreciação integral, no próprio ano da aquisição, de máquinas, equipamentos, aparelhos e instrumentos, novos, destinados à utilização nas atividades de pesquisa tecnológica e desenvolvimento de inovação tecnológica, para efeito de apuração do IRPJ e da CSLL; (Redação dada pela Lei nº 11.774, de 2008)

IV – amortização acelerada, mediante dedução como custo ou despesa operacional, no período de apuração em que forem efetuados, dos dispêndios relativos à aquisição de bens intangíveis, vinculados exclusivamente às atividades de pesquisa tecnológica e desenvolvimento de inovação tecnológica, classificáveis no ativo diferido do beneficiário, para efeito de apuração do IRPJ;

V – (Revogado pela de Medida Provisória nº 497, de 2010)

VI – redução a 0 (zero) da alíquota do imposto de renda retido na fonte nas remessas efetuadas para o exterior destinadas ao registro e manutenção de marcas, patentes e cultivares.

Por sua vez, a já mencionada Lei nº 11.196/2005 (Lei do Bem), dispõe de seis benefícios fiscais:

“Art. 21. A União, por intermédio das agências de fomento de ciências e tecnologia, poderá subvencionar o valor da remuneração de pesquisadores, titulados como mestres ou doutores, empregados em atividades de inovação tecnológica em empresas localizadas no território brasileiro, na forma do regulamento. (Vigência) (Regulamento)

Parágrafo único. O valor da subvenção de que trata o caput deste artigo será de:

I – até 60% (sessenta por cento) para as pessoas jurídicas nas áreas de atuação das extintas Sudene e Sudam;

II – até 40% (quarenta por cento), nas demais regiões.

Art. 22. Os dispêndios e pagamentos de que tratam os arts. 17 a 20 desta Lei: (Vigência) (Regulamento)

I – serão controlados contabilmente em contas específicas; e

II – somente poderão ser deduzidos se pagos a pessoas físicas ou jurídicas residentes e domiciliadas no País, ressalvados os mencionados nos incisos V e VI do caput do art. 17 desta Lei.

Art. 23. O gozo dos benefícios fiscais e da subvenção de que tratam os arts. 17 a 21 desta Lei fica condicionado à comprovação da regularidade fiscal da pessoa jurídica.”

Tal norma é regulamentada pelo Decreto nº 5.798, que dispõe o que a pessoa jurídica poderá usufruir:

“Art. 3o A pessoa jurídica poderá usufruir dos seguintes incentivos fiscais:

I – dedução, para efeito de apuração do lucro líquido, de valor correspondente à soma dos dispêndios realizados no período de apuração com pesquisa tecnológica e desenvolvimento de inovação tecnológica, classificáveis como despesas operacionais pela legislação do Imposto sobre a Renda da Pessoa Jurídica – IRPJ, ou como pagamento na forma prevista no § 1o deste artigo;

II – redução de cinquenta por cento do Imposto sobre Produtos Industrializados – IPI incidente sobre equipamentos, máquinas, aparelhos e instrumentos, bem como os acessórios sobressalentes e ferramentas que acompanhem esses bens, destinados à pesquisa e ao desenvolvimento tecnológico;

III – depreciação acelerada, calculada pela aplicação da taxa de depreciação usualmente admitida, multiplicada por dois, sem prejuízo da depreciação normal das máquinas, equipamentos, aparelhos e instrumentos novos, destinados à utilização nas atividades de pesquisa tecnológica e desenvolvimento de inovação tecnológica, para efeito de apuração do IRPJ;

III – depreciação acelerada integral, no próprio ano da aquisição, de máquinas, equipamentos, aparelhos e instrumentos, novos, destinados à utilização nas atividades de pesquisa tecnológica e desenvolvimento de inovação tecnológica, para efeito de apuração do IRPJ e da CSLL; (Redação dada pelo Decreto nº 6.909, DE 2009)

IV – amortização acelerada, mediante dedução como custo ou despesa operacional, no período de apuração em que forem efetuados, dos dispêndios relativos à aquisição de bens intangíveis, vinculados exclusivamente às atividades de pesquisa tecnológica e desenvolvimento de inovação tecnológica, classificáveis no ativo diferido do beneficiário, para efeito de apuração do IRPJ;

V – crédito do imposto sobre a renda retido na fonte, incidente sobre os valores pagos, remetidos ou creditados a beneficiários residentes ou domiciliados no exterior, a título de royalties, de assistência técnica ou científica e de serviços especializados, previstos em contratos de transferência de tecnologia averbados ou registrados nos termos da Lei no 9.279, de 14 de maio de 1996, nos seguintes percentuais:

a) vinte por cento, relativamente aos períodos de apuração encerrados a partir de 1o de janeiro de 2006, até 31 de dezembro de 2008;

b) dez por cento, relativamente aos períodos de apuração encerrados a partir de 1o de janeiro de 2009, até 31 de dezembro de 2013; e

VI – redução a zero da alíquota do imposto sobre a renda retido na fonte nas remessas efetuadas para o exterior destinadas ao registro e manutenção de marcas, patentes e cultivares.”

Como se pode observar das normas acima expostas, o legislador se ateve a controlar as formas do que usar, como usar e para que usar, visando coibir desvios de finalidade das receitas oriundas do incentivo fiscal, no entanto, não previu o controle do objeto da pesquisa [15].

CONCLUSÃO

Espera-se que fique claro para o leitor, que é de suma importância um estudo anterior ao investimento beneficiado pelo incentivo fiscal, para que fruto da pesquisa incentivada não seja prejudicial. Porquanto o Estado renúncia de uma receita para fomentar o desenvolvimento econômico.

O qual por sua vez, não terá o devido alcance se o resultado da pesquisa beneficiada (o que se vê) ocasionar prejuízo em determinado seguimento empresarial (o que não se vê). Pois, considerando o exemplo utilizado no presente artigo, e conforme um estudo elaborado pela empresa de marketing Juniper Research, existe a expectativa de prejuízo de bilhões de dólares em lucro nos próximos quatro anos no setor de mídia digital, em função de produtos inovadores.

REFERÊNCIAS

BRASIL. Constituição da República Federativa do Brasil de 1988. Disponível em: <https://goo.gl/6ueXqp>. Acesso em: 13 jul. 2017.

_______. Lei nº 10.973, de 2 de dezembro de 2004. Dispõe sobre incentivos à inovação e à pesquisa científica e tecnológica no ambiente produtivo e dá outras providências. Disponível em: <https://goo.gl/z5MrTk>. Acesso em: 13 jul. 2017.

_______. Lei nº 13.243, de 11 de janeiro de 2016. Dispõe sobre estímulos ao desenvolvimento científico, à pesquisa, à capacitação científica e tecnológica e à inovação e altera a Lei no 10.973, de 2 de dezembro de 2004, a Lei no 6.815, de 19 de agosto de 1980, a Lei no 8.666, de 21 de junho de 1993, a Lei no 12.462, de 4 de agosto de 2011, a Lei no 8.745, de 9 de dezembro de 1993, a Lei no 8.958, de 20 de dezembro de 1994, a Lei no 8.010, de 29 de março de 1990, a Lei no 8.032, de 12 de abril de 1990, e a Lei no 12.772, de 28 de dezembro de 2012, nos termos da Emenda Constitucional no 85, de 26 de fevereiro de 2015. Disponível em: <https://goo.gl/FTyCqB>. Acesso em: 13 jul. 2017.

_______. Decreto nº 5.563, de 11 de outubro de 2005. Regulamenta a Lei nº 10.973, de 2 de dezembro de 2004, que dispõe sobre incentivos à inovação e à pesquisa científica e tecnológica no ambiente produtivo, e dá outras providências. Disponível em: <https://goo.gl/LwBsn9>. Acesso em: 13 jul. 2017.

_______. Lei nº 8.010, de 29 de março de 1990. Dispõe sobre importações de bens destinados à pesquisa científica e tecnológica, e dá outras providências. Disponível em: <https://goo.gl/BCD4LX>. Acesso em: 13 jul. 2017.

_______. Lei nº 11.196, de 21 de novembro de 2005. Institui o Regime Especial de Tributação para a Plataforma de Exportação de Serviços de Tecnologia da Informação – REPES, o Regime Especial de Aquisição de Bens de Capital para Empresas Exportadoras – RECAP e o Programa de Inclusão Digital; dispõe sobre incentivos fiscais para a inovação tecnológica; altera o Decreto-Lei no 288, de 28 de fevereiro de 1967, o Decreto no 70.235, de 6 de março de 1972, o Decreto-Lei no 2.287, de 23 de julho de 1986, as Leis nos 4.502, de 30 de novembro de 1964, 8.212, de 24 de julho de 1991, 8.245, de 18 de outubro de 1991, 8.387, de 30 de dezembro de 1991, 8.666, de 21 de junho de 1993, 8.981, de 20 de janeiro de 1995, 8.987, de 13 de fevereiro de 1995, 8.989, de 24 de fevereiro de 1995, 9.249, de 26 de dezembro de 1995, 9.250, de 26 de dezembro de 1995, 9.311, de 24 de outubro de 1996, 9.317, de 5 de dezembro de 1996, 9.430, de 27 de dezembro de 1996, 9.718, de 27 de novembro de 1998, 10.336, de 19 de dezembro de 2001, 10.438, de 26 de abril de 2002, 10.485, de 3 de julho de 2002, 10.637, de 30 de dezembro de 2002, 10.755, de 3 de novembro de 2003, 10.833, de 29 de dezembro de 2003, 10.865, de 30 de abril de 2004, 10.925, de 23 de julho de 2004, 10.931, de 2 de agosto de 2004, 11.033, de 21 de dezembro de 2004, 11.051, de 29 de dezembro de 2004, 11.053, de 29 de dezembro de 2004, 11.101, de 9 de fevereiro de 2005, 11.128, de 28 de junho de 2005, e a Medida Provisória no 2.199-14, de 24 de agosto de 2001; revoga a Lei no 8.661, de 2 de junho de 1993, e dispositivos das Leis nos 8.668, de 25 de junho de 1993, 8.981, de 20 de janeiro de 1995, 10.637, de 30 de dezembro de 2002, 10.755, de 3 de novembro de 2003, 10.865, de 30 de abril de 2004, 10.931, de 2 de agosto de 2004, e da Medida Provisória no 2.158-35, de 24 de agosto de 2001; e dá outras providências. Disponível em: <https://goo.gl/iMz53N>. Acesso em: 13 jul. 2017.

_______. Decreto nº 5.798, de 7 de junho de 2006. Regulamenta os incentivos fiscais às atividades de pesquisa tecnológica e desenvolvimento de inovação tecnológica, de que tratam os arts. 17 a 26 da Lei no 11.196, de 21 de novembro de 2005. Disponível em: <https://goo.gl/W7EgjB>. Acesso em: 13 jul. 2017.

ASSOCIAÇÃO BRASILEIRA DE NORMAS TÉCNICAS. NBR 10520. Informação e documentação: citações em documentos: apresentação. Rio de Janeiro, 2002. Disponível em: <https://goo.gl/SCbJhn>. Acesso em: 13 jul. 2017.

_______. NBR 12225. Informação e documentação – Lombada – Apresentação. Rio de Janeiro, 2004. Disponível em: <https://goo.gl/eQtvE2>. Acesso em: 13 jul. 2017.

_______. NBR 14724. Informação e documentação — Trabalhos acadêmicos — Apresentação. Rio de Janeiro, 2005. Disponível em: <https://goo.gl/rMz71Y>. Acesso em: 13 jul. 2017.

_______. NBR 15287. Informação e documentação — Projeto de pesquisa — Apresentação. Rio de Janeiro, 2005. Disponível em: <https://goo.gl/7TwZhD>. Acesso em: 13 jul. 2017.

_______. NBR 6021. Informação e documentação – Publicação periódica científica impressa – Apresentação. Rio de Janeiro, 2003. Disponível em: <https://goo.gl/zLFZoR>. Acesso em: 13 jul. 2017.

_______. NBR 6022. Informação e documentação – Artigo em publicação periódica científica impressa – Apresentação. Rio de Janeiro, 2002. Disponível em: <https://goo.gl/cj91Zc>. Acesso em: 13 jul. 2017.

_______. NBR 6023. Informação e documentação – Referências – Elaboração. Rio de Janeiro, 2002. Disponível em: <https://goo.gl/ktLCp5>. Acesso em: 13 jul. 2017.

_______. NBR 6024. Informação e documentação – Numeração progressiva das seções de um documento escrito – Apresentação. Rio de Janeiro, 2003. Disponível em: <https://goo.gl/PN5fBc>. Acesso em: 13 jul. 2017.

_______. NBR 6027. Informação e documentação – Sumário – Apresentação. Rio de Janeiro, 2003. Disponível em: <https://goo.gl/bDBYPx>. Acesso em: 13 jul. 2017.

_______. NBR 6028. Informação e documentação – Resumo – Apresentação. Rio de Janeiro, 2003. Disponível em: <https://goo.gl/bshzXN>. Acesso em: 13 jul. 2017.

_______. NBR 6029. Informação e documentação – Livros e folhetos – Apresentação. Rio de Janeiro, 2006. Disponível em: <https://goo.gl/uwJBMd>. Acesso em: 13 jul. 2017.

_______. NBR 6032. Abreviação de títulos de periódicos e publicações seriadas. Rio de Janeiro, 1989. Disponível em: <https://goo.gl/d3iQtn>. Acesso em: 13 jul. 2017.

_______. NBR 6034. Informação e documentação – Índice – Apresentação. Rio de Janeiro, 2004. Disponível em: <https://goo.gl/Ei1ygV>. Acesso em: 13 jul. 2017.

MAZZUCATO, Mariana. O Estado Empreendedor – Desmascarando o Mito do Setor Público Vs. o Setor Privado. Portfolio – Penguin, 2014.

MICKLETHWAIT, John. A quarta revolução: A corrida global para reinventar o Estado. Portfolio – Penguin, 2015

PEREIRA, José Matias. Gestão de inovação: a lei de inovação tecnológica como ferramenta de apoio às políticas industrial e tecnológica do Brasil. São Paulo. RAE-eletrônica, 2005. Disponível em: <https://goo.gl/N9iEFE>. Acesso em: 13 jul. 2017.

SALIM, Marcel. Por que o Brasil não está no ranking das 100 cidades inovadoras. Exame.com. Disponível em: <https://goo.gl/t16dY9>. Acesso em: 13 jul. 2017.

Pesquisa de Inovação. IBGE, 2014. Disponível em: <https://goo.gl/9mErjz>. Acesso em: 13 jul. 2017.

MEDIATI, Nick. AdBlock, AdBlock Plus arrives for Windows 10 Insider users. PCWORLD. 2016. Disponível em: <https://goo.gl/RyF1MR>. Acesso em: 13 jul. 2017.

LARKIN, Erik. Adblock Plus. PCWORLD. 2016. Disponível em: <https://goo.gl/mdC4LX>. Acesso em: 13 jul. 2017.

Relatório – investimentos digitais. PWC e IAB US. 2015. Disponível em: <https://goo.gl/JGyhyD>. Acesso em: 13 jul. 2017.

Relatório – números de investimento em mídia online 2013-2014. IAB Brasil. Disponível em: <https://goo.gl/JGyhyD>. Acesso em: 13 jul. 2017.

Relatório – indicadores da internet no brasil – dados nov-2013. Comitê de Métricas de Audiência e Pesquisa de Mercado. Disponível em: <https://goo.gl/JGyhyD>. Acesso em: 13 jul. 2017.

I Censo Legislativo 2005. Programa Interlegis. 2008. Disponível em: <https://goo.gl/FNM7jR>. Acesso em: 13 jul. 2017.

Relatório – digital retail marketing: coupons, advertising & consumer engagement 2016-2020 – Disponível em: <https://goo.gl/rTgoxf>. Acesso em: 13 jul. 2017.

Relatório – worldwide digital advertising 2016-2020 – Disponível em: <https://goo.gl/ioSdTx>. Acesso em: 13 jul. 2017.

Relatório – digital, social e mobile de 2015. A agência de marketing social We Are Social. Disponível em: <https://goo.gl/HTBTgD>. Acesso em: 13 jul. 2017.

Pesquisa Nacional por Amostra de Domicílios – Acesso a internet e posse de telefone móvel celular para uso pessoal. IBGE, 2011. Disponível em: <https://goo.gl/QC2Gtd>. Acesso em: 13 jul. 2017.

[1] Aluno do Mestrado em Direito da Universidade Cândido Mendes. Assessor de Órgão Julgador no Tribunal de Justiça do Estado do Rio de Janeiro

[2] Declaração de Direitos do Homem e do Cidadão: Art.1º. Os homens nascem e são livres e iguais em direitos. As distinções sociais só podem fundamentar-se na utilidade comum. http://www.direitoshumanos.usp.br/index.php/Documentos-anteriores-%C3%A0-cria%C3%A7%C3%A3o-da-Sociedade-das-Na%C3%A7%C3%B5es-at%C3%A9-1919/declaracao-de-direitos-do-homem-e-do-cidadao-1789.html acesso em 09/04/2016.

[3] Dialética do Esclarecimento, traduzida por Guido Antonio de Almeida (Rio de Janeiro: Jorge Zahar Editor, 1985.

[4] O IAB Brasil promove o intercâmbio – nacional e internacional – de experiências e conhecimentos técnicos através de cursos, palestras, publicações, artigos e pesquisas cujos resultados sejam de interesse comum ao mercado.

[5] Disponível em: <http://iabbrasil.net/conteudos/pesquisas>. Acesso em 17 jul. 2017.

[6] Nagevador desenvolvido pela Mozilla Corporation (US).

[7] Nagevador desenvoldido pela Google (US).

[8] https://chrome.google.com/webstore/detail/adblock/gighmmpiobklfepjocnamgkkbiglidom?hl=pt-BR

[9] Tal nomenclatura foi utilizada pela primeira vez pelo EUA….

[10] Aqui não vamos entrar no mérito sobre a forma e qual a rentabilidade desses royalties.

[11] Aqui adotaremos o termo “pesquisa” de forma genérica, visto que trataremos “pesquisa” como sinônimo de “pesquisa de base”, assim como “pesquisa” o desenvolvimento de um aplicativo.

[12] Artigo 1º, da Lei nº 8.010, de 29 de março de 1990

[13] Parágrafo 2º, do artigo 1º, da Lei nº 8.010, de 29 de março de 1990

[14] Artigo, 17º, § 1o Considera-se inovação tecnológica a concepção de novo produto ou processo de fabricação, bem como a agregação de novas funcionalidades ou características ao produto ou processo que implique melhorias incrementais e efetivo ganho de qualidade ou produtividade, resultando maior competitividade no mercado.

[15] Aqui passaremos a tratar pesquisa como inovação tecnológica.