ARTIGO ORIGINAL

SILVA, Vivian Maria Viana Gomes da[1], SILVA, Geziel Cunha da[2], ROBERTO, José Carlos Alves [3], CAVALCANTE, Zuila Paulino [4]

SILVA, Vivian Maria Viana Gomes da. Et al. Créditos extraordinários: análise do mapeamento do uso excessivo em tempos de calamidade pública. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano. 07, Ed. 10, Vol. 06, pp. 69-78. Outubro de 2022. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/contabilidade/creditos-extraordinarios, DOI: 10.32749/nucleodoconhecimento.com.br/contabilidade/creditos-extraordinarios

RESUMO

O presente artigo pretende discorrer sobre a abertura de créditos extraordinários no âmbito público. Nesse aspecto, salienta-se como questão norteadora desta pesquisa: quais particularidades cercam e distinguem a abertura dos critérios extraordinários no âmbito do orçamento público? Assim, aponta-se como objetivo geral apresentar os parâmetros legislativos para a abertura dos créditos extraordinários e quais os seus impactos orçamentários e financeiros. Logo, esta pesquisa utiliza a metodologia bibliográfica e descritiva, partindo da análise de livros, artigos, constituições, entre outros materiais. Nesse contexto, foi possível constatar que a abertura dos créditos extraordinários caracteriza-se pela sua aplicabilidade em situações de emergência e, como consequência, pela sua celeridade legislativa. Todavia, observa-se a necessidade da realização de um bom planejamento orçamentário, para se evitar o uso indevido desses recursos em despesas previsíveis, que não se encaixam em situações emergenciais.

Palavras-chave: Orçamento público, Créditos adicionais, Créditos extraordinários, Calamidade pública.

1. INTRODUÇÃO

Tendo em vista que o crédito extraordinário é utilizado apenas em situações bem específicas e concretas, este artigo visa mostrar, no âmbito legislativo, os parâmetros referentes à abertura dos créditos extraordinários.

Portanto, levantou-se como questão norteadora: quais particularidades cercam e distinguem a abertura dos critérios extraordinários no âmbito do orçamento público? Logo, definiu-se como objetivo geral apresentar os parâmetros legislativos para a abertura dos créditos extraordinários e quais os seus impactos orçamentários e financeiros.

Perante isso, adotou-se como objetivos específicos: apresentar o que é e o que compõe o orçamento público; classificar os créditos adicionais que podem ser inseridos no orçamento público; e demonstrar as particularidades do crédito extraordinário no âmbito do orçamento público.

Dessa forma, para o desenvolvimento deste artigo, utilizou-se como metodologia a pesquisa bibliográfica, partindo da análise de livros, artigos, constituições, entre outros materiais.

2. O ORÇAMENTO PÚBLICO

Para Crepaldi e Crepaldi (2017), o orçamento público é um importante planejamento referente às receitas que estão previstas pelo estado, por meio do qual se saberá o quanto de recurso financeiro será necessário dispor em prol do atendimento às necessidades coletivas.

De acordo com Abreu e Câmara (2015), é uma ferramenta que estrutura a ação governamental e, diante disso, possibilita realizar um filtro de análise da viabilidade no que tange a forma de execução das políticas públicas que abrange tanto o lado econômico quanto político, isso porque se tem total domínio de avaliar a disponibilidade de recursos, tendo como objetivo a formulação das políticas públicas.

Dessa forma, trata-se de uma ferramenta indispensável, que permite planejar de forma explícita quais as prioridades do governo perante a sociedade, realizar uma projeção de arrecadamento e, posteriormente, disponibilizar o que será gasto com cada ação dentro do orçamento anual.

Nesse contexto, destaca-se que o orçamento público é decidido previamente pelas Leis de Diretrizes Orçamentárias (LDO) e a Lei de Orçamento Anual (LOA), onde demonstram o rumo a ser seguido com o dinheiro público.

Segundo Milioni; Behr e Goularte (2015), a LOA deve englobar todos os mandamentos gerais que integram a elaboração, a consumação e o manuseio orçamentário.

Assim, conforme Crepaldi e Crepaldi (2017), existe um acoplamento entre elaboração e o orçamento. A elaboração inicia-se quando é constatado um problema perante à sociedade, e, diante disso, define-se os meios que serão tomados para resolução do mesmo, levando em conta os recursos que se encontram disponíveis. Outro objetivo da gestão do orçamento é mostrar uma transparência durante a alocação dos recursos e no alcance dos resultados, o que beneficia a integração dos instrumentos básicos de planejamento institucionalizados na Constituição Federal.

Nesse aspecto, fica explícito que o orçamento possui algumas fases que são necessárias para que possa ser eficaz durante todo o período que é estipulado no PPA (Plano Plurianual). Todavia, em casos de imprevistos, a União dispõe de créditos adicionais, que são autorizações de despesas não constatadas na Lei de Orçamento ou que foram apresentadas em valor insuficiente.

3. CRÉDITOS ADICIONAIS AO ORÇAMENTO PÚBLICO

De acordo com Giacomoni (2019), os créditos adicionais são instrumentos essenciais para soluções de imprevistos orçamentários, tanto como para saldo insuficiente para realização de atividades administrativas no âmbito público quanto para a criação de uma ação administrativa não programada ou prevista no orçamento. Logo, classificam-se como créditos adicionais, os seguintes:

3.1 CRÉDITO SUPLEMENTAR

No ponto de vista de Cavichioli et al. (2018), os créditos suplementares são destinados para que haja reforço de dotação orçamentária.

Dessa forma, Rocha et al. (2013) entendem que sua utilização ocorre quando um recurso já liberado não é suficiente para a resolução total da despesa fixada.

Assim, para a sua abertura e liberação, a Constituição Federativa do Brasil (BRASIL, 1988), em seu art. 167, inciso V, exige aprovação legislativa preexistente, o que também ocorre com os créditos adicionais especiais.

Nesse contexto, de acordo com Giacomoni (2019), na hipótese de abertura suplementar, haverá o reforço de dotação de crédito orçamentário existente, porém, deve-se suplementar totalmente quando as cotas estiverem liberadas pela Secretaria Executiva de Orçamento, com isto há a deliberação deste crédito.

Em correlação com os autores acima, é nítido que o crédito suplementar só poderá ser utilizado quando possuir uma aquisição ou despesa fixada dentro da LOA, e o recurso liberado para esta determinada dotação não ser suficiente para a sua resolução.

3.2 CRÉDITO ESPECIAL

Para Cavichioli et al. (2018), este crédito é atribuído às despesas que não possuem uma dotação orçamentária específica.

Como caracteriza Pinheiro (2015), os especiais têm como finalidade acobertar despesas não previstas, circundando omissões na programação orçamentária, onde este crédito destina-se a criação de ações administrativas, como projetos e/ou atividades, bem como de programas de governo, em virtude de aprimorar o planejamento de determinado estado inicialmente.

Nas palavras de Giacomoni (2019), existem demandas que surgem no decorrer da execução do orçamento e, então, não possui um crédito já autorizado na LOA para a resolução da mesma, logo, é neste momento que são abertos os créditos especiais, e são aprovados no decorrer da execução do orçamento.

3.3 CRÉDITO EXTRAORDINÁRIO

Os créditos extraordinários são medidas provisórias que podem ser adotadas em caráter de relevância e urgência, em que o Chefe do Poder Executivo pode, com a força da lei, submeter de imediato ao Congresso Nacional (BRASIL, 1988).

Assim, de acordo com Cavichioli et al. (2018), são destinados a ocasiões que possuem despesas urgentes e imprevistas.

Nesse contexto, segundo Giacomoni (2019), quando se trata de despesas imprevistas, é de grande valia deixar claro que o crédito extraordinário não é consignado pelos créditos orçamentários para que possa atender a demanda. Além disso, vale ressaltar que, nesta situação, não é possível a utilização do crédito especial, pois a situação se encontra em caráter de urgência e a ação governamental reclamada tem a obrigação de ser imediata. Com isso, os casos na utilização do crédito extraordinário são concretos e limitados, como: casos de guerra, uma comoção interna ou calamidade pública.

Portanto, o crédito extraordinário é utilizado apenas em situações bem específicas e concretas, e sua abertura se dá por medida provisória, para que não haja muita burocracia para a liberação desse crédito, tendo em vista a situação de urgência.

4. PARTICULARIDADES DOS CRÉDITOS EXTRAORDINÁRIOS E SEUS IMPACTOS

De acordo com a Lei nº 4.320, os créditos adicionais extraordinários referem-se à autorização de despesas urgentes e imprevisíveis no processo orçamentário no Brasil, tendo como casos concretos situações de “guerra”, “comoção interna” e “calamidade pública” (BRASIL, 1964).

Nesse aspecto, no que diz respeito aos créditos extraordinários, o art. nº 62, da Constituição Federal, dispõe que: “Em caso de relevância e urgência, o Presidente da República poderá adotar medidas provisórias, com força de lei, devendo submetê-las de imediato ao Congresso Nacional” (BRASIL, 1988).

Assim, segundo o disposto na Lei Federal nº 4.320/64, para a abertura de créditos extraordinários, é facultativo a indicação das fontes para o custeio da despesa, em decorrência da urgência e imprevisibilidade, in verbis:

Art. 44. Os créditos extraordinários serão abertos por decreto do Poder Executivo, que dêles dará imediato conhecimento ao Poder Legislativo.

Art. 45. Os créditos adicionais terão vigência adstrita ao exercício financeiro em que forem abertos, salvo expressa disposição legal em contrário, quanto aos especiais e extraordinários (BRASIL, 1964)..

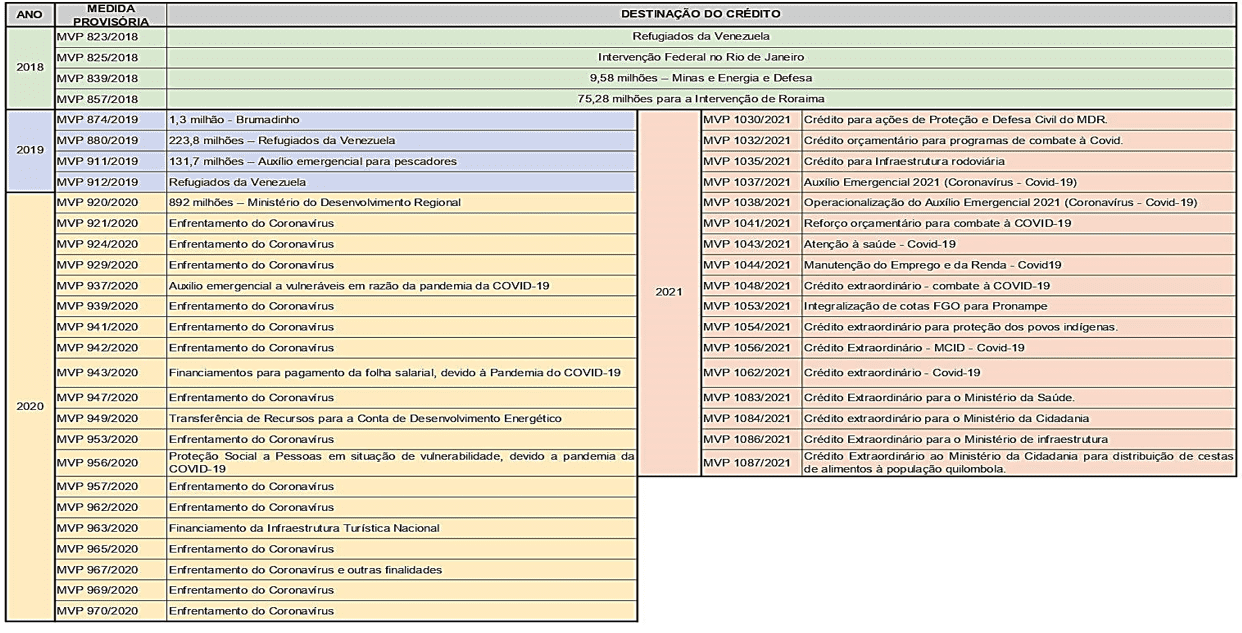

Todavia, especula-se que esta facilidade e celeridade legislativa dá espaço para a solicitação de várias aberturas provisórias. A título de exemplo, é oportuno comparar a quantidade de solicitações de créditos extraordinários realizadas ao longo dos anos de 2018, 2019, 2020 e 2021, considerando que, nos anos de 2020 e 2021, o Brasil vivenciou um dos maiores cenários de calamidade pública causado pelo Covid-19.

Quadro 1 – Desenvolvimento de solicitação de créditos extraordinários ao longo dos anos de 2018, 2019, 2020 e 2021

Isto posto, segundo os dados obtidos no site da Câmara dos Deputados (PINTO, 2022), evidencia-se que nos anos de 2018 e 2019 houve poucas Medidas Provisórias, ao passo que em 2020 e 2021 observou-se um aumento significativo nas solicitações em razão da pandemia da Covid-19.

Nesse cenário, Rocha et al. (2013) já apontavam que, a inexistência de rito sintetizado, quando trata-se de medida provisória, é um fator para o uso mais acentuado deste crédito extraordinário, o que acaba-se demonstrando a carência do Governo Federal em planejar suas ações futuras.

Dessa forma, há acontecimentos onde fere-se os requisitos de abertura desses créditos, onde retiram-se a presunção de imprevisibilidade contidos na norma constitucional, gerando um risco à integridade e à credibilidade do Sistema Orçamentário-Financeiro como um todo.

Por essa razão, na visão de Mendes (STF, 2020), afirma-se que a insuficiência de recursos e as necessidades no âmbito populacional exigem dos gestores públicos as melhores escolhas no período de elaboração da proposta orçamentária em prol do interesse público.

Logo, verifica-se o quanto é importante um planejamento orçamentário prévio antes de utilizar estes créditos, uma vez que o mau uso do instrumento de auxílio emergencial pode promover consequências tanto ao orçamento-financeiro quanto a sociedade, sendo necessário cautela e ações de boa-fé por parte dos gestores públicos e dos superiores dos Poderes da União.

5. CONSIDERAÇÕES FINAIS

Retomando a questão norteadora deste artigo: quais particularidades cercam e distinguem a abertura dos critérios extraordinários no âmbito do orçamento público? Evidencia-se que, por meio desta pesquisa, foi possível analisar que, diferentemente dos outros créditos adicionais, a abertura dos créditos extraordinários caracteriza-se pela sua aplicabilidade em situações de emergência e, como consequência, pela sua celeridade legislativa.

Todavia, através da análise do quadro 1: Desenvolvimento de solicitação de créditos extraordinários ao longo dos anos de 2018, 2019, 2020 e 2021, foi possível perceber que, durante a pandemia (2020 e 2021) houve maior número de solicitações deste crédito, colocando em xeque a facilidade de acesso à esse recurso, mediante os impactos orçamentários e financeiros do uso excessivo do mesmo.

Nesse contexto, observa-se a necessidade da realização de um bom planejamento orçamentário, para se evitar o uso indevido desses recursos em despesas previsíveis, que não se encaixam em situações emergenciais.

Logo, sugere-se para pesquisas futuras, a análise do uso excessivo destes recursos, tendo em vista a sua compatibilidade com a lei que regulamenta a abertura de tal crédito adicional.

REFERÊNCIAS

ABREU, C. R. de; CÂMARA, L. M. O orçamento público como instrumento de ação governamental: uma análise de suas redefinições no contexto da formulação de políticas públicas de infraestrutura. Revista de Administração Pública, v. 49, p. 73-90, 2015. Disponível em: https://doi.org/10.1590/0034-76121776. Acesso em: 05 out. 2022.

BRASIL. Constituição da República Federativa do Brasil. Brasília: Centro Gráfico, 1988.

BRASIL. Lei nº 4.320, de 17 de março de 1964. Estatui Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal. Brasília, DF: Diário da República Federativa do Brasil, Planalto, 1964.

CAVICHIOLI, D. et al. Determinantes Para Abertura de Créditos Adicionais: um Estudo com Municípios Paranaenses. RIC – Revista de Informação Contábil, v. 12, n. 2, p. 47-63, 2018. Disponível em: https://periodicos.ufpe.br/revistas/ricontabeis/article/view/237451. Acesso em: 06 out. 2022.

CREPALDI, S. A.; CREPALDI, G. S. Orçamento Público. São Paulo: Saraiva, 2017.

GIACOMONI, J. Orçamento Governamental: Teoria, Sistema, Processo. São Paulo: Atlas, 2019.

MILIONI, K. C.; BEHR, A.; GOULARTE, J. L. L. Análise do processo de elaboração da proposta de lei orçamentária anual em uma instituição pública federal de ensino superior. Revista GUAL, v. 8, n. 4, p. 164-188, 2015. Disponível em: http://dx.doi.org/10.5007/1983-4535.2015v8n4p164. Acesso em: 05 out. 2022.

PINHEIRO, L. F. V. Políticas Públicas nas Leis Orçamentárias. São Paulo: Saraiva, 2015.

PINTO, E. G. É inconstitucional abrir crédito extraordinário para despesa previsível. Consultor Jurídico, 2021. Disponível em: https://www.conjur.com.br/2021-fev-09/contas-vista-inconstitucional-abrir-credito-extraordinario-despesa-previsivel. Acesso em: 07 abr. 2022.

ROCHA, D. G. da. et al. Orçamento público no Brasil: a utilização do crédito extraordinário como mecanismo de adequação da execução orçamentária brasileira. Revista de Administração, v. 48, n. 4, p. 813-827, 2013.

STF – SUPREMO TRIBUNAL FEDERAL. Suspenso crédito extraordinário para publicidade da Presidência da República. Jusbrasil, 2020. Disponível em: <https://stf.jusbrasil.com.br/noticias/332608878/suspenso-credito-extraordinario-para-publicidade-da-presidencia-da-republica>. Acesso em: 7 abr. 2022.

[1] Graduanda do curso de Ciências Contábeis. ORCID: 0000-0001-7420-6085.

[2] Graduando do curso de Ciências Contábeis. ORCID: 0000-0002-6503-3925.

[3] Orientador. Mestre em Engenharia de Produção. Especialista em Logística Empresarial. Graduado em Administração com Ênfase em Marketing.

[4] Co-orientadora. Mestre em Engenharia de Produção pela UFAM, Especialista em Auditoria pela UFAM, Graduada em Ciências Contábeis pela UFAM.

Enviado: Setembro, 2022.

Aprovado: Outubro, 2022.