ARTIGO ORIGINAL

LIMA, Francisco Anderson Vieira [1], LEITE, Lucas Mateus dos Santos [2], HUNKA, Thayse Kharoline de Assunção [3], PEREIRA, Tarso Rocha Lula [4]

LIMA, Francisco Anderson Vieira. Et al. A demonstração dos fluxos de caixa enquanto instrumento para tomada de decisão. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 03, Ed. 09, Vol. 1, pp. 147-162, Setembro de 2018. ISSN:2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/comunicacao/fluxos

RESUMO

O presente artigo teve como objetivo principal analisar a Demonstração dos Fluxos de Caixas (DFC) para a tomada de decisão dos usuários da informação contábil, demonstrando e analisando as informações fornecidas pelos fluxos de caixa de uma entidade. Conforme alteração dada pela Lei 11.638/07 a DFC veio para substituir a Demonstração das Origens e Aplicações de Recursos na obrigatoriedade de publicação, levando em consideração que a DFC fornece um resumo das mutações de caixa com relação a três importantes áreas da empresa, sendo: atividades operacionais, de investimentos e financiamentos. O procedimento metodológico utilizado foi o de pesquisa descritiva para a realização do artigo, abordando um estudo de caso para coletar informações e, posteriormente, realizar uma análise e interpretar os dados obtidos. Diante dos resultados atingidos, foi entendido, que uma análise coerente dos fluxos de caixa da entidade pode levar os usuários internos e externos da informação contábil a uma melhor decisão, pois o que é fornecido possui a capacidade de influenciar estes usuários em suas tomadas decisões, trazendo benefícios para todos os envolvidos.

Palavras-chave: Caixa, Decisão, Fluxos, Resultados, Usuários.

1 INTRODUÇÃO

As Ciências Contábeis auxiliam os gestores para tomada de decisões, sendo uma das responsabilidades que podem se relacionar a esta ciência, é a coleta de dados financeiros, mensurando-os monetariamente, registrando e resumindo em forma de relatórios ou comunicados. “Contabilidade é uma ciência que permite, através das suas técnicas, manter um controle permanente do patrimônio da empresa” (RIBEIRO, 1992, p. 15).

Pode-se dizer que a contabilidade prevê, entende e registra os fenômenos que atingem o patrimônio de uma entidade, além disso, ela dá o suporte para que os gestores tomem as decisões baseados em relatórios contábeis. Ela vem se consolidando como ferramenta indispensável aos usuários da contabilidade, devido às informações técnicas, precisas e sucintas reportadas, porém cabem-se ressaltar, que é difícil controlar todas estas informações.

Uma das formas de controle dessas informações está baseada na Demonstração dos Fluxos de Caixa de uma entidade, que ainda pode ser interpretada por muitos como algo de pouca importância. Isto acontece por falta de conhecimento por parte de quem a analisa. Boa parte dos empreendedores se preocupa com a saúde financeira da sua organização, os quais deveriam se atentar mais com seu caixa e equivalentes de caixa existentes em sua empresa. Esta demonstração possui uma relevância, em todas as etapas da gestão empresarial, seja no planejamento, na execução das atividades e no resultado econômico e/ou financeiro.

A DFC pode ser definida como uma peça contábil que “visa mostrar como ocorreram às movimentações de disponibilidade em um dado período de tempo” (IUDÍCIBUS, MARTINS E GELBCKE, 2003, p.32).

Para Zdanowicz (1992, p. 34):

O fluxo de caixa é um instrumento essencial para a administração do disponível e sucesso da empresa. A empresa que mantém seu fluxo de caixa atualizado poderá dimensionar com mais facilidade o volume de ingressos e desembolsos dos recursos financeiros.

Por meio de uma averiguação mais aprofundada e análises das atividades dessa demonstração, podem-se segregar informações específicas, sejam elas operacionais, de investimentos e financiamentos.

A justificativa do artigo foi motivada por uma questão de buscar um melhor entendimento da relevância relacionada à DFC para todos os usuários interessados, internos e externos, nas informações obtidas de uma determinada entidade. Levantando assim, a importância de uma boa gestão da administração, enquanto para os usuários externos, o grau de significância das informações contidas nos relatórios contábeis. Para elaboração a pesquisa será qualitativa como procedimento metodológico, a qual é descritiva.

O presente artigo tem como objetivo analisar a Demonstração dos Fluxos de Caixas utilizada para tomada de decisão dos usuários da informação contábil, demonstrando as informações fornecidas pelos fluxos de caixa de uma entidade, como instrumento que permite avaliar a origem dos recursos que estão empregados na movimentação financeira da empresa que sejam capazes de influenciar nas tomadas de decisões dos usuários. O estudo será realizado nas Demonstrações dos Fluxos de Caixa referentes aos anos de 2016 e 2015 da companhia de capital aberto Restoque Comércio de Confecções de Roupas S.A. disponível no site da Comissão de Valores Mobiliários (2017).

Diante do exposto, o presente estudo tem como problemática: De qual modo uma análise adequada das informações contidas na Demonstração dos Fluxos de Caixa pode influenciar os usuários a tomarem suas decisões?

2. REFERENCIAL TEÓRICO

Este tópico foi subdividido em cinco subitens. Essa subdivisão foi feita com a finalidade de auxiliar o entendimento do leitor, visto que os conceitos se referem à análise de dados não podem ser confundidos. A princípio serão abordados conceitos e características a respeito da Demonstração dos Fluxos de Caixa, na sequência, os conceitos e as estruturas do método direto e indireto.

Pela legislação societária a DFC não fazia parte das demonstrações financeiras obrigatórias pelo art. 176 da Lei 6.404/76, mas algumas empresas apresentavam de forma complementar, devido sua demanda ser maior internacionalmente, e após a publicação da Lei 11.638/07, esta demonstração passou a fazer parte das demonstrações financeiras obrigatórias, substituindo a Demonstração de Origens e Aplicações de Recursos (DOAR) que mesmo sendo rica em informações, foi considerada uma demonstração de difícil compreensão para os investidores que atuam nos mercados de capitais. O motivo da substituição deveu-se à fácil compreensão da DFC em linguagem padronizada, como também, com sua maior utilização de forma global, essa demonstração poderia aumentar a demanda de investimentos estrangeiros.

A Lei 6.404/76 em art. 176 regulamentava que toda a empresa de capital aberto e fechado com patrimônio líquido inferior a R$ 1.000.000,00 (um milhão de reais) não era obrigada à publicação da DOAR, agora, com a alteração dada pela Lei 11.638/07, estabelece que todas as empresas de capital aberto e fechado com patrimônio líquido, na data do balanço, inferior a R$ 2.000.000,00 (dois milhões de reais), não será obrigada à elaboração da DFC. O objetivo dessa obrigatoriedade é acompanhar a mudança dos mercados, visando à globalização dos mesmos e harmonizando às práticas brasileiras de contabilidade com as práticas internacionais, tornando assim as empresas brasileiras mais competitivas de forma padrão, facilitando também a análise dos investidores estrangeiros.

2.1 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

O fluxo de caixa está relacionado à toda a movimentação que influencia o caixa e seus equivalentes e a sua devida apresentação como relatório para o devido entendimento e análise. (SÁ, 2006).

Para uma melhor compreensão desse fluxo, caixa e equivalentes de caixa é o dinheiro em espécie, ou outros valores que se tem a receber que possam se transformar imediatamente em dinheiro. (IUDÍCIBUS, 1998).

De acordo com o Comitê de Pronunciamentos Contábeis 03 (2010), os fluxos de caixa de uma entidade são úteis para proporcionar aos usuários das demonstrações contábeis uma base para avaliar a capacidade de a entidade gerar caixa e equivalentes de caixa, bem como as necessidades da entidade de utilização desses fluxos de caixa. As decisões econômicas que são tomadas pelos usuários exigem avaliação da capacidade de a entidade gerar caixa e equivalentes de caixa, bem como da época de sua ocorrência e do grau de certeza de sua geração.

O disposto neste pronunciamento conceitua que caixa compreende numerário em espécie e depósitos bancários disponíveis, e equivalentes de caixa são aplicações financeiras de curto prazo, de alta liquidez, que são prontamente conversíveis em montante conhecido de caixa e que estão sujeitas a um insignificante risco de mudança de valor; e

Fluxos de caixa são as entradas e saídas de caixa e equivalentes de caixa.

A DFC deve apresentar os fluxos de caixa do período classificados por atividades operacionais, de investimento e de financiamento.

- Atividades operacionais são as principais atividades geradoras de receita da entidade e outras atividades que não são de investimento e tampouco de financiamento;

- Atividades de investimento são referentes à aquisição e à venda de ativos de longo prazo e de outros investimentos não incluídos nos equivalentes de caixa;

- Atividades de financiamento são aquelas que resultam em mudanças no tamanho e na composição do capital próprio e no capital de terceiros da entidade.

“O fluxo de caixa é um instrumento utilizado pelo administrador financeiro para uma eficiente gestão empresarial” (ZDANOWICZ, 1992, p. 24).

Para quem pretende ficar no mercado, é indispensável o uso da Demonstração dos Fluxos de Caixa como uma ferramenta de gestão. Portanto, é de grande importância o administrador de uma empresa, independente do porte e ramo de atuação, saber gerenciar corretamente os recursos financeiros utilizados em sua entidade.

“O fluxo de caixa é um instrumento útil ao processo de tomada de decisão, ou seja, através de prévias análises econômico-financeiras e patrimoniais têm-se as condições necessárias e suficientes para definir as decisões acertadas” (ZDANOWICZ, 1992, p. 34).

Neste contexto, o fluxo de caixa obriga as empresas a planejarem e controlarem todas as suas atividades operacionais e não-operacionais. A geração ou consumação de caixa não operacional estão relacionadas às atividades dos fluxos de investimento e financiamento.

2.2 MÉTODOS DE DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

A DFC pode ser elaborada em dois métodos, o direto e o indireto. Ambos os métodos irão obter como resultado o caixa e equivalentes de caixa final, e o caixa gerado ou consumido nas atividades operacionais, de investimentos e financiamentos. Independente do método a ser utilizado, não haverá mudanças no quantitativo mínimo de fluxos. Na Demonstração dos Fluxos de Caixa as alterações ocorridas, durante o exercício, no saldo de caixa e equivalentes de caixa, segregando-se essas alterações em, no mínimo, 03 (três) fluxos, sendo o fluxo operacional, investimento e financiamento: (Redação dada pela Lei nº. 11.638, de 2007).

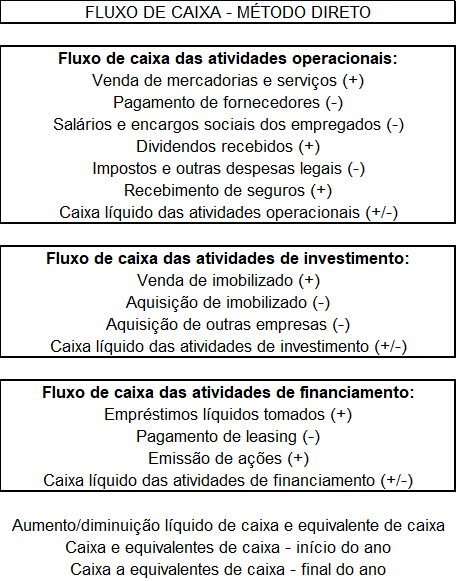

2.2.1 MÉTODO DIRETO

No fluxo de caixa realizado pelo método direto, as entradas e saídas de numerários são apresentadas a partir das vendas, pelos valores realizados, ao invés do lucro líquido, como no Método Indireto.

“A vantagem desse método é que permite gerar as informações com base nos critérios técnicos, eliminando, assim, qualquer interferência da legislação fiscal” (CAMPOS FILHO, 1999, p.30).

Quadro 1: Fluxo de Caixa – Método Direto

O comitê de pronunciamentos contábeis 03 (2010), pelo método direto, as informações sobre as principais classes de recebimentos brutos e de pagamentos brutos podem ser obtidas alternativamente:

- Dos registros contábeis da entidade;

- Pelo ajuste das vendas, dos custos dos produtos, mercadorias ou serviços vendidos (no caso de instituições financeiras, pela receita de juros e similares e despesa de juros e encargos e similares) e outros itens da demonstração do resultado ou do resultado abrangente referente à:

- Variações ocorridas no período nos estoques e nas contas operacionais a receber e a pagar;

- Outros itens que não envolvem caixa; e

- Outros itens tratados como fluxos de caixa advindos das atividades de investimento e de financiamento.

Em seguida será analisado o método indireto, onde o resultado deve ser idêntico ao do método direto, a diferença está relacionada à forma de elaboração.

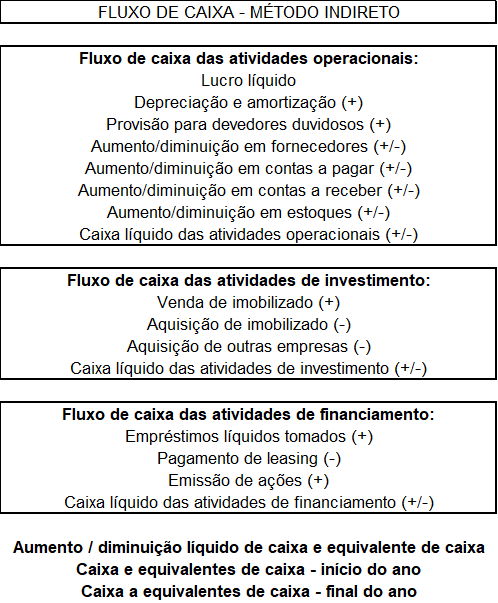

2.2.2 MÉTODO INDIRETO

Pelo método indireto, o fluxo de caixa líquido proveniente das atividades operacionais é determinado ajustando o lucro líquido ou prejuízo quanto aos efeitos de:

- Variações ocorridas no período nos estoques e nas contas operacionais a receber e a pagar;

- Itens que não afetam o caixa, tais como depreciação, provisões, tributos diferidos, ganhos e perdas cambiais não realizados e resultado de equivalência patrimonial quando aplicável;

- Todos os outros itens tratados como fluxos de caixa advindos das atividades de investimento e de financiamento.

Alternativamente, o fluxo de caixa líquido advindo das atividades operacionais pode ser apresentado pelo método indireto, mostrando-se as receitas e as despesas divulgadas na demonstração do resultado ou resultado abrangente e as variações ocorridas no período nos estoques e nas contas operacionais a receber e a pagar.

A conciliação entre o lucro líquido e o fluxo de caixa líquido das atividades operacionais deve ser fornecida, obrigatoriamente, caso a entidade use o método direto para apurar o fluxo líquido das atividades operacionais. A conciliação deve apresentar, separadamente, por categoria, os principais itens a serem conciliados, à semelhança do que deve fazer a entidade que usa o método indireto em relação aos ajustes ao lucro líquido ou prejuízo para apurar o fluxo de caixa líquido das atividades operacionais.

Na análise de Ribeiro (2005, p. 403), o método indireto aborda:

Os recursos derivados das atividades operacionais são demonstrados a partir do lucro líquido do exercício, ajustado pela adição das despesas e pela exclusão das receitas consideradas na apuração do resultado e que não afetaram o Caixa da empresa, isto é, que não representaram saídas ou entradas de dinheiro, bem como pela exclusão das receitas realizadas no exercício e recebidas no exercício anterior e pela adição das receitas recebidas antecipadamente que não foram consideradas na apuração do resultado, porém interferiram no Caixa da empresa.

Quadro 2: Fluxo de Caixa – Método Indireto

Posteriormente no decorrer do trabalho, abordam-se as vantagens da DFC para uma sociedade empresária.

2.3 VANTAGENS DA DFC

A Demonstração dos Fluxos de Caixa, quando usada em conjunto com as demais demonstrações contábeis, proporciona informações que permitem que os usuários avaliem as mudanças nos ativos líquidos da entidade, sua estrutura financeira (inclusive sua liquidez e solvência) e sua capacidade para mudar os montantes e a época de ocorrência dos fluxos de caixa, a fim de adaptá-los às mudanças nas circunstâncias e oportunidades. As informações sobre os fluxos de caixa são úteis para avaliar a capacidade de a entidade gerar caixa e equivalentes de caixa e possibilitam aos usuários desenvolver modelos para avaliar e comparar o valor presente dos fluxos de caixa futuros de diferentes entidades.

Uma análise adequada da DFC irá auxiliar o gestor, a saber, o melhor momento para realizar investimentos, se há necessidade de financiamento através de capital externo, criar estratégias para compras e vendas, e assim, avaliando qual o modo de pagamento e recebimento.

3 PROCEDIMENTOS METODOLÓGICOS

A metodologia descreve qual foi o percurso utilizado para atingir os objetivos propostos, descrevendo, assim, todo procedimento utilizado. Para alcançar o objetivo de uma pesquisa, certificam-se os procedimentos metodológicos que serão aplicados na sua preparação.

Para elaboração deste artigo é utilizado como procedimento, a pesquisa descritiva, pois será analisada a Demonstração dos Fluxos de Caixa. “Por meio de pesquisas descritivas, procura-se descobrir com que frequência um fenômeno ocorre, sua natureza, suas características, causas, relações e conexões com outros fenômenos” (BARROS; LEHFELD, 2000, p.71). Para Cervo; Bervian e da Silva (2007, p. 79) “Este tipo de pesquisa ocorre quando se registra, analisa e correlaciona fatos ou fenômenos, sem manipulá-los”.

O estudo de caso compreende uma metodologia que contém tudo relacionado a abordagens especificas de coletas e analise de dados. (YIN, 2001).

Deste modo, o método a ser utilizado será o de estudo de caso, pois os resultados das análises serão obtidos a partir da demonstração individual dos fluxos de caixa publicada pela entidade Restoque Comércio de Confecções de Roupas S.A. na Comissão de Valores Mobiliários.

4 ANÁLISE E APRESENTAÇÃO DOS RESULTADOS

Em analogia com os propósitos relatados anteriormente, serão apresentados no desenvolvimento deste artigo os resultados atingidos por intermédio das análises realizadas nas atividades envolvidas na demonstração individual dos fluxos de caixa da empresa Restoque Comércio de Confecções de Roupas S.A nos anos de 2015 e 2016. Após esta análise inicial, haverá um estudo comparando os períodos mencionados, e consequentemente, estará sendo utilizada uma característica qualitativa de melhoria da informação contábil-financeira contida no Comitê de Pronunciamentos Contábeis 00 – Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro (2011), a comparabilidade.

Tabela 1: Demonstração Individual do Fluxo de Caixa 2016 – Restoque Comércio de Confecções de Roupas S.A

| Demonstração do Fluxo de Caixa – (Reais Mil) – Método Indireto | ||||

| Conta | Descrição | 01/01/2016 à 31/12/2016 |

01/01/2015 à 31/12/2015 | Análise Horizontal % |

| 6.01 | Caixa Líquido Atividades Operacionais | 168.296 | 74.202 | 127% |

| 6.01.01 | Caixa Gerado nas Operações | 107.011 | 95.416 | 12% |

| 6.01.01.01 | Lucro antes do imposto de renda e contribuição social | (115.055) | (65.239) | -76% |

| 6.01.01.02 | Depreciações e amortizações | 106.783 | 85.936 | 24% |

| 6.01.01.03 | Custo líquido de ativos imobilizado e intangível baixados | (1.544) | (475) | -225% |

| 6.01.01.04 | Equivalência patrimonial | (54.658) | (76.589) | 29% |

| 6.01.01.05 | Provisão para riscos trabalhistas e tributários | 1.046 | 235 | 345% |

| 6.01.01.06 | Despesa (receita) de juros | 143.414 | 129.755 | 11% |

| 6.01.01.07 | Provisão para devedores duvidosos | 203 | 2.921 | -93% |

| 6.01.01.08 | Provisão para participação nos lucros e resultados | 0 | 0 | 0% |

| 6.01.01.09 | Plano de opções de compra de ações | (439) | 971 | -145% |

| 6.01.01.10 | Imposto de renda e contribuição social pagos | 0 | 0 | 0% |

| 6.01.01.11 | Provisão para perdas em estoques | 8.642 | (1.230) | 803% |

| 6.01.01.12 | Variação cambial s/ empréstimos | (17.235) | 84.732 | -120% |

| 6.01.01.13 | AVP Arrendamento mercantil financeir | 747 | 779 | -4% |

| 6.01.01.14 | Provisão para reestruturação | 0 | 0 | 0% |

| 6.01.01.15 | Perda com NDF | 29.605 | (66.380) | 145% |

| 6.01.01.16 | Provisão para reestruturação | 5.502 | 0 | 100% |

| 6.01.02 | Variações nos Ativos e Passivos | 61.285 | (21.214) | 389% |

| 6.01.02.01 | Contas a receber de clientes | 23.987 | (29.587) | 181% |

| 6.01.02.02 | Estoques | (71.657) | 39.735 | -280% |

| 6.01.02.03 | Impostos a recuperar | (6.839) | (14.066) | 51% |

| 6.01.02.04 | Despesas antecipadas | 1.455 | (1.144) | 227% |

| 6.01.02.05 | Outros créditos | 1.219 | 11.670 | -90% |

| 6.01.02.06 | Depósitos judiciais | (1.398) | (248) | -464% |

| 6.01.02.07 | Fornecedores | 108.290 | (24.310) | 545% |

| 6.01.02.08 | Partes relacionadas | 0 | 0 | 0% |

| 6.01.02.09 | Contas a pagar com substituição de licenciadas | 0 | 0 | 0% |

| 6.01.02.10 | Obrigações tributárias | 932 | 9.616 | -90% |

| 6.01.02.11 | Obrigações trabalhistas | 6.677 | (927) | 820% |

| 6.01.02.12 | Outras contas a pagar | (1.381) | (11.450) | 88% |

| 6.01.02.13 | Adiantamentos diversos | 0 | (503) | 100% |

| 6.01.02.14 | Imposto de renda e contribuição pagos | 0 | 0 | 0% |

| 6.01.03 | Outros | 0 | 0 | 0% |

| 6.02 | Caixa Líquido Atividades de Investimento | (20.012) | 24.977 | -180% |

| 6.02.01 | Acréscimo do imobilizado | (13.945) | (38.338) | 64% |

| 6.02.02 | Acréscimo do intangível | (43.632) | (31.400) | -39% |

| 6.02.03 | Adições/Resgates de Títulos de Valores Mobiliários | 0 | 72.220 | 100% |

| 6.02.04 | Valor Recebido de Fundo de Comércio e Venda de Imobilizado | 2.318 | 764 | 203% |

| 6.02.05 | Adições de Aplicações Financeiras | 35.247 | 21.731 | 62% |

| 6.03 | Caixa Líquido Atividades de Financiamento | (58.352) | (318.045) | 445% |

| 6.03.01 | Financiamentos | 378.077 | 495.103 | -24% |

| 6.03.02 | Variação cambial s/ financiamentos | 0 | 0 | 0% |

| 6.03.03 | Redução de capital | 0 | 0 | 0% |

| 6.03.04 | Ações em tesouraria | 0 | (45.922) | 100% |

| 6.03.05 | Dividendos pagos | 0 | (2.880) | 100% |

| 6.03.06 | Contas a pagar com acionistas | 0 | 0 | 0% |

| 6.03.07 | Aumento de capital | 0 | 0 | 0% |

| 6.03.08 | Gastos com oferta pública de ações | 0 | 0 | 0% |

| 6.03.09 | Distribuição de lucros | 0 | 0 | 0% |

| 6.03.10 | Juros pagos | (109.361) | (94.602) | -16% |

| 6.03.11 | Perda/Ganho na venda ações em tesouraria | 0 | 600 | -100% |

| 6.03.12 | Contas a receber com partes relacionadas | 0 | 0 | 0% |

| 6.03.13 | Arrendamento mercantil financeiro | (1.527) | (1.398) | -9% |

| 6.03.14 | Pagamento de financiamento bancário | (407.892) | (716.524) | 43% |

| 6.03.15 | Pagamento de NDF | 42.323 | (5.376) | 887% |

| 6.03.16 | Pagamento de contas a pagar Foose Cool | 0 | 0 | 0% |

| 6.03.17 | Dividendos Recebidos | 40.028 | 52.954 | -24% |

| 6.04 | Variação Cambial s/ Caixa e Equivalentes | 0 | 0 | 0% |

| 6.05 | Aumento (Redução) de Caixa e Equivalentes | 89.932 | (218.866) | 141% |

| 6.05.01 | Saldo Inicial de Caixa e Equivalentes | 191.978 | 410.844 | -53% |

| 6.05.02 | Saldo Final de Caixa e Equivalentes | 281.910 | 191.978 | 47% |

Fonte: Comissão de Valores Mobiliários, (2017).

A análise da Demonstração dos Fluxos de Caixa constitui um dos estudos mais importantes, despertando um enorme interesse tanto para os administradores internos da empresa, como aos diversos segmentos de usuários externos.

Quando para o administrador interno, a análise visa uma avaliação de desempenho geral, notadamente como forma de identificar os resultados e auxiliar nas diversas decisões a serem tomadas.

Para os usuários externos, apresenta um objetivo mais específico, sendo este a avaliação do desempenho da empresa, os quais segundo sua posição, de credor – liquide ou capacidade de pagamento – ou investidor – retorno de investimento e criação de valor.

Em relação à tabela 1, quando levado em comparação o ano de 2016 com o de 2015, pode-se identificar um aumento das atividades operacionais da empresa, isso significa que a empresa aumentou sua capacidade de geração de caixa envolvendo apenas as atividades relacionadas à sua funcionalidade, ou seja, suas operações comuns. Pode-se destacar como um dos fatores principais para este aumento, as dívidas que serão pagas futuramente aos fornecedores (conta nº 6.01.02.07). Ao comparar esta conta com a do ano de 2015, pode-se concluir que a empresa tenha mudado sua política de pagamento, onde houve um aumento de 545%, consequentemente, gerando um caixa para as atividades operacionais da entidade. Os investidores tendem a preferir empresas que gerem um fluxo de caixa nas atividades operacionais.

Tabela 2: Fornecedores – Restoque Comércio de Confecções de Roupas S.A

| Conta | Descrição | 01/01/2016 à 31/12/2016 |

01/01/2015 à 31/12/2015 | Análise Horizontal % |

| 6.01.02.07 | Fornecedores | 108.290 | (24.310) | 545% |

Fonte: Dados da análise, (2018).

A atividade de investimento mostra um consumo ao invés de geração quando comparado os anos. Este fato ocorreu, principalmente, pela empresa ter deixado de investir em títulos de valores mobiliários e resgatados os valores que tinham no ano anterior, transformando assim seus investimentos em caixa e equivalentes de caixa. Pode-se verificar este fato na conta 6.02.03 da demonstração do fluxo de caixa anexada, onde havia uma geração em milhares no valor de R$ 72.220 no ano 2015 e R$ 0 no de 2016. Em índices houve uma diminuição no percentual de 100%. A atividade de investimento examina a quantidade de dinheiro que a empresa gerou e gastou com as despesas de capital, tais como, aquisição de novos equipamentos ou qualquer outro ativo que será preciso para manter o negócio.

Tabela 3: Adições/Resgates de Títulos de Valores Mobiliários – Restoque Comércio de Confecções de Roupas S.A

| Conta | Descrição | 01/01/2016 à 31/12/2016 |

01/01/2015 à 31/12/2015 | Análise Horizontal % |

| 6.02.03 | Adições/Resgates de Títulos de Valores Mobiliários | 0 | 72.220 | 100% |

Fonte: Dados da análise, (2018).

Nas atividades de financiamento são demonstradas as origens das entradas e saídas de dinheiro, sendo elas na venda de ações, debêntures, integralizações de capitais e pagamento de empréstimos bancários entre outros. A quitação de um empréstimo aparece como saída do fluxo de caixa , assim como o pagamento de dividendos. A atividade de financiamento da empresa Restoque Comércio de Confecções de Roupas S.A, mostra uma redução de 445% no consumo quando comparado os anos que estão sendo examinados. E isso é um ponto positivo para entidade, pois demonstra que a empresa está necessitando financiar menos para manter suas atividades operacionais e manter a entidade em continuidade.

Tabela 4: Caixa Líquido Atividades de Financiamento – Restoque Comércio de Confecções de Roupas S.A

| Conta | Descrição | 01/01/2016 à 31/12/2016 |

01/01/2015 à 31/12/2015 | Análise Horizontal % |

| 6.03 | Caixa Líquido Atividades de Financiamento | (58.352) | (318.045) | 445% |

Fonte: Dados da análise, (2018).

Uma empresa que consegue manter suas atividades operacionais com seus próprios recursos significa que ela terá um retorno financeiro com menor tempo e que, provavelmente, continuará em funcionamento por um longo período. Este fato poderá atrair mais investidores, maiores benefícios e facilidades para empresa perante o mercado.

Portanto, ao examinar a demonstração de forma completa, pode-se afirmar que esta empresa aumentou seu caixa e equivalentes em 141% comparado com o ano anterior. Este aumento aconteceu porque a empresa está necessitando financiar menos seu capital, mantendo suas operações no curso das suas atividades operacionais.

Tabela 5: Aumento (Redução) de Caixa e Equivalentes – Restoque Comércio de Confecções de Roupas S.A

| Conta | Descrição | 01/01/2016 à 31/12/2016 |

01/01/2015 à 31/12/2015 | Análise Horizontal % |

| 6.05 | Aumento (Redução) de Caixa e Equivalentes | 89.932 | (218.866) | 141% |

Fonte: Dados da análise, (2018).

Desta forma, verifica-se que a elaboração a DFC e sua análise, podem direcionar os usuários à toma de decisões que podem influenciar a entidade.

De acordo com Ribeiro e Estender (2017), suas pesquisas demonstraram que os diretores elaboraram na organização e passaram a realizar feedbacks financeiros com os seus funcionários verificando possibilidade de corte de gastos e maiores investimentos.

CONSIDERAÇÕES FINAIS

Este artigo explorou a Demonstração dos Fluxos de Caixa da empresa Restoque Comércio de Confecções de Roupas S.A. disponível na Comissão de Valores Mobiliários, com o objetivo de examinar a situação financeira da empresa através dessa demonstração e buscar informações que pudessem influenciar usuários internos e externos a tomarem decisões com as análises obtidas. No presente estudo foram atingidos os objetivos pretendidos.

Ao analisar as demonstrações referentes aos anos que foram submetidos neste artigo, identifica-se que a empresa Restoque Comércio de Confecções de Roupas S.A. teve um aumento no seu caixa e equivalentes de caixas no ano de 2016 em milhares de reais no valor de R$ 89.932, que em forma de percentual representa uma variação positiva de 141% ao ser comparado com o ano anterior. Este aumento aconteceu porque a empresa está necessitando financiar menos seu capital, mantendo suas operações no curso das suas atividades operacionais, ou seja, produzindo fluxo pela própria atividade da empresa.

“O importante é avaliar se a empresa conseguirá cobrir todos os compromissos ou, caso contrário, como está buscando recursos para incrementar sua insuficiência de caixa” (MARION, 2005, p. 208).

Deste modo, respondendo a questão de pesquisa, pode-se, através dessa demonstração e suas respectivas análises, passar informações relevantes que são capazes de influenciar os investidores em uma tomada de decisão sobre onde investir, de acordo com a situação financeira da empresa, se esta estará em continuidade futuramente e sobre sua capacidade de pagamento, enquanto os administradores poderão identificar se estão utilizando uma política financeira adequada, pois uma boa rentabilidade não significa que consequentemente a entidade estará tendo um bom desempenho financeiro.

REFERÊNCIAS

BARROS, Aidil J. da Silveira; LEHFELD, Neide A. de Souza. Fundamentos de Metodologia cientifica: um guia para a iniciação cientifica. 2. ed. São Paulo: Makron Books, 2000.

BRASIL. Lei nº 6.404, de 15 de dezembro de 1976. Brasília, DF. Disponível em: <<http://www.planalto.gov.br/ccivil_03/leis/L6404compilada.htm>. Acesso em: 21 maio 2017.

______. Lei nº 11.638, de 28 de dezembro de 2007. Brasília, DF. Disponível em: <http://www.planalto.gov.br/ccivil_03/_ato2007-2010/2007/lei/l11638.htm>. Acesso em: 18 nov. 2017.

CAMPOS, Filho. Demonstração dos fluxos de caixa: uma ferramenta indispensável para administrar sua empresa. 6. ed. São Paulo: Atlas, 1999.

CERVO, Amado Luiz. Normatização de Trabalhos Acadêmicos. Disponível em: <http://www.fio.edu.br/manualtcc/co/7_Material_ou_Metodos.html>. Acesso em: 15 maio 2017.

COMISSÃO DE VALORES MOBILIÁRIOS. Restoque Comércio e Confecções de Roupas S.A.: Demonstrações financeiras e padronizadas. São Paulo, 2016. Disponível em: <https://www.rad.cvm.gov.br/enetconsulta/frmGerenciaPaginaFRE.aspx?CodigoTipoInstituicao=1&NumeroSequencialDocumento=62730>. Acesso em: 10 set. 2017.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS. Pronunciamento conceitual básico (R1): Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro. Disponível em: <http://static.cpc.mediagroup.com.br/Documentos/147_CPC00_R1.pdf>. Acesso em: 15 nov. 2017.

______. Pronunciamento técnico CPC 03 (R2): Demonstração dos Fluxos de Caixa. Disponível em: <http://static.cpc.mediagroup.com.br/Documentos/183_CPC_03_R2_rev%

2010.pdf>. Acesso em 29 set. 2017.

IUDÍCIBUS. Sérgio de; MARTINS, Eliseu; GELBCKE, Ernesto Rubens. Manual de contabilidade das sociedades por ações, 6. ed. São Paulo: Atlas 2003.

IUDÍCIBUS, S. et al. Contabilidade introdutória. 9. ed. São Paulo: Atlas, 1998.

MARION, J. C. Análise das demonstrações contábeis: contabilidade empresarial. 3. ed. São Paulo: Atlas, 2005.

RIBEIRO, O. M. Contabilidade Básica. 13. ed. São Paulo: Saraiva, 1992.

______. Contabilidade Intermediária. São Paulo: Saraiva, 2005.

RIBEIRO, Danielle Borgatto; ESTENDER, Antonio Carlos. O Fluxo de Caixa na Organização Borgatto Comércio E Empreendimentos Ltda. Revista Administração e Diálogo, v. 19, n. 2, p. 42-61, 2017.

SÁ, C. A. Fluxo de caixa: a visão da tesouraria e da controladoria. São Paulo: Atlas, 2006.

YIN, Roberto. Estudo de caso: planejamento e métodos. 2. ed. Porto Alegre: Bookmam, 2001.

ZDANOWICZ, J. E. Fluxo de caixa: uma decisão de planejamento e controle financeiros. 5. ed. Porto Alegre: Sagra – D. C. Luzzatto, 1992.

[1] Ciências Contábeis.

[2] Ciências Contábeis.

[3] Ciências Contábeis.

[4] Professor UNIFACEX.

Enviado: Setembro, 2018.

Aprovado: Setembro, 2018.