RODRIGUES, Ronilton Fenali [1], ALENCAR, Cícero Aparecido de [2]

RODRIGUES, Ronilton Fenali; ALENCAR, Cícero Aparecido de. Análise de Viabilidade Econômica e Financeira para Implantação de um Minimercado de Produtos Alimentício em Urupá – RO. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 02, Ed. 01, Vol. 15. pp. 121-148. Fevereiro de 2017. ISSN:2448-0959. Link de acesso: https://www.nucleodoconhecimento.com.br/administracao/viabilidade-economica-e-financeira, DOI: 10.32749/nucleodoconhecimento.com.br/administracao/viabilidade-economica-e-financeira

RESUMO

O presente artigo tem como propósito analisar viabilidade econômica e financeira para implantação de um minimercado de produtos alimentícios em Urupá – RO, segundo dados levantados pela ASN, o segmento de comércio varejista de alimentos do modelo minimercado tem se destacado e ganhado forças nos últimos cincos anos, impulsionado pelo novo estilo de consumo, com isso, percebe oportunidade de exploração na cidade de Urupá – RO, de acordo com IBGE vem apresentando considerável crescimento demográfico entre o ano de 2010 para 2015. A pesquisa teve como metodologia o delineamento no método quantitativo, propondo medir as relações existentes entres as variáveis e avaliar os resultados, por meio de verificação de números disponibilizada por análise de índices, propondo entender as perspectivas projetadas para o empreendimento através destas variáveis. Os dados foram coletados por meio de conversas informais, análises documentais e planilhas eletrônicas do programa Microsoft Excel. Para assegurar a viabilidade de exploração do negócio a pesquisa projetou através dos indicadores econômicos e financeiros, tais como: os investimentos, custos fixos e variáveis, projeções de receitas, DRE, VPL, TIR, Payback e etc. Com as análises dos dados obtidos, conclui-se para o empreendimento que há viabilidade de exploração, tendo vista que os índices demonstram resultados favoráveis que justificam a implantação do negócio no município de Urupá-RO.

Palavras-Chaves: Investimentos, Custos, Indicadores e Viabilidade.

1. INTRODUÇÃO

No Brasil, segundo a ASN (Agência Sebrae de Notícias) 2014, disponível em www.agenciasebrae.com.br (acessado em 15-08-2015 às 15hrs 28min) o segmento de comércio varejista de alimentos do modelo minimercado tem se destacado e ganhado forças nos últimos cincos anos, impulsionado pelo novo estilo de consumo, apresentando um crescimento de 64%. Os minimercados caracterizam-se por ser classificados como pequeno varejo alimentar, sua gestão por ser de estilo familiar, possuírem de um a quatro caixas de atendimento (check-outs) e por conter um espaço aproximadamente superior à 80 m2 e inferior à 300 m2. Logo, os consumidores estão mais exigentes, pois almejam realizar suas compras com maior agilidade nos processos e sem estresses. Com isso, o crescimento dos minimercados dar-se-á por razões da busca pela flexibilização nas compras, comodidade e proximidade.

No município de Urupá – RO onde se desenvolve o presente estudo, conforme dados fornecidos pela Divisão de Receita e Fiscalização da Prefeitura Municipal de Urupá de empresas em seu relatório analítico com inscrição estadual, observa-se que existem aproximadamente 8 (oito) empresas no ramo de comércio varejista de alimentos em geral.

Segundo dados do IBGE, o município está em pleno crescimento populacional, tendo uma estimativa de aproximadamente 2,5% do ano de 2010 para 2015. Em um contexto de mercado em que almeja instalar o novo empreendimento percebe-se a sua oportunidade de exploração, apesar da existência no mercado local de vários concorrentes neste ramo de atividade, sinalizando diferenciais de oportunidade quanto às estruturas físicas, qualidade de serviços e de expectativa de crescimento econômico.

Contudo, a análise e estudo de viabilidade possibilitará a tomada de decisão dos gestores investidores e na demonstração da capacidade econômica e financeira compreendendo de forma sucinta o padrão entre os custos e receitas do referido empreendimento em estudo para, então, uma melhor correlação com os seus investimentos.

A presente pesquisa visa como objetivo geral analisar viabilidade econômico-financeira para implantação de um minimercado de produtos alimentícios em Urupá – RO, e tendo como objetivos específicos: projetar os investimentos iniciais necessários e demonstrativos financeiros do empreendimento; projetar os indicadores econômicos e financeiros do empreendimento; diagnosticar a partir do potencial de retorno os indicadores econômicos e financeiros do empreendimento; identificar a viabilidade ou não do empreendimento a partir dos resultados da análise dos indicadores econômico-financeiros produzidos.

A pesquisa se justifica pela sua importância em auxiliar no conhecimento do pesquisador envolvido na pesquisa quanto ao contexto local do mercado, como também contribuir em analisar a viabilidade de instalação do novo negócio por meios de levantamentos dos dados e análises de indicadores econômico-financeiros. Tendo como oportunidade a relevância a sustentabilidade do contexto atual da cidade de Urupá que tem plena capacidade de crescimento e por ser um negócio de pequeno porte. Por outro lado, a viabilidade enseja pela facilidade de acesso a informações técnicas e dos órgãos governamentais especializado na área, indicadores de senso comum da região e a disponibilidade de fontes bibliográficas para o embasamento teórico.

2. REFERENCIAL TEÓRICO

O presente estudo tem como objetivo analisar a viabilidade econômica e financeira de implantação de um minimercado cujo segmento caracteriza-se em alimentos secos e molhados. Neste estudo serão abordados temas científicos por que se faz necessário para compreensão do tema escolhido para que assim haja a veracidade do estudo.

2.1 CONCEITO DE MINIMERCADO

Conhecido também como mercado de vizinhança, é um setor de mercado com gênero predominante de produtos alimentícios, ou seja, caracteriza-se como pequeno varejo alimentar, principalmente de alimentos de primeira necessidade. Os minimercados são assim classificados por: possuir de um a quatro check-outs, ter predominância de gestão familiar e localizar-se nos bairros de grande circulação (SEBRAE, 2013). Os minimercados destacam-se também por proporcionar ao público-alvo comodidade, flexibilização e agilidades nas compras de forma rápida e sem estresses.

2.2 PLANO FINANCEIRO

A elaboração do plano financeiro por parte dos investidores é de suma importância para as atividades futuras da empresa. “O planejamento financeiro é um aspecto importante das atividades da empresa porque oferece orientação para a direção, a coordenação e o controle das providências tomadas pela organização para que atinja seus objetivos”. (GITMAN, 2004, p. 92)

De acordo com Ross, Westerfield & Jordan (1998) o planejamento financeiro compreende diretrizes para os investidores, com dados financeiros projetado para o empreendimento, saberem lidarem com possíveis cenários de mudanças e, com isso, as tomadas de decisões sejam acertadas quanto aos objetivos financeiros imediatos e em longo prazo de modo que a organização apresente crescimento. “[…] Um plano financeiro é, portanto, uma declaração do que deve ser feito no futuro”. (ROSS, WESTERFIELD & JORDAN, 1998, p. 82)

Planejamento financeiro é o processo por meio do qual se calcula quanto de financiamento é necessário para se dar continuidade às operações de uma companhia e se decide quando e como a necessidade de fundos será financiada. Sem um procedimento confiável para estimar as necessidades de financiamento, uma companhia pode acabar não tendo fundos suficientes para pagar seus compromissos, como juros sobre empréstimos, duplicatas a pagar, despesas de aluguel […]. Portanto, a falta de um planejamento financeiro sólido pode causar falta de liquidez e, por isso, a falência mesmo quando os ativos totais, incluindo ativos não-líquidos, como estoques, instalações e equipamentos, forem maiores que os passivos. (GROPPELLI & NIKBAKHT, 2002, p. 319)

O planejamento segundo os autores deve ser eficiente de modo que prevê por meio de cálculos os orçamentos de caixa para que não falte recursos tanto a curto prazo e/ou a longo. O plano financeiro também consiste identificar as necessidades dos recursos para investimento, identificar a capacidade de produção do empreendimento, se há necessidade de aumentar/reduzir a produtividade e o melhor processo de aplicação dos recursos de fluxo de caixa que entram nas empresas, ou seja, quando entra e aonde aplica tais recursos.

2.2.2 INVESTIMENTO INICIAL

Assaf Neto (2012, p. 343) diz que “O valor de desembolso inicial refere-se ao volume comprometido de capital (saída de caixa) direcionado à geração de resultados operacionais futuros”. Em consideração o investimento inicial refere-se ao dinheiro que o investidor compromete no instante zero para incremento do projeto com prospectiva de obter retornos futuros, tais investimentos podem relacionar com custos com a instalação do novo ativo e determinação da variação de capital de giro necessário, se ocorrer (GITMAN, 2004). Contudo, é importante saber todos os aspectos necessários que poderão compor a estrutura inicial do negócio previsto, para então, tomar decisão quanto ao investimento proposto se será viável ou não para a atividade econômica pretendida.

2.2.2 CUSTOS

Os custos são todas as despesas ou gastos financeiros que uma determinada empresa realiza, incorrida dentro de suas atividades produtivas visando os seus objetivos e metas, sejam vendas, produção ou prestação de serviços. De acordo Megliorini (2001) os custos são determinados para atingir os objetivos de uma empresa, tais como: determinar os lucros, controle das operações e tomadas de decisões.

Os custos classificam-se segundo Megliorini (2011) em relação ao comportamento de diferentes volumes de produção, com isso, determinam os custos com relação ao volume de produção, em: custos fixos e variáveis.

2.2.2.1 CUSTOS FIXOS

Os custos fixos se referem aos gastos e despesas que não sofre variações proporcionais em relação as quantidades de produção ou vendas, como: aluguel, salários e encargos sociais, entre outros. Conceitua Rosa (2007, p.65) “Os custos fixos são todos os gastos que não se alteram em função do volume de produção ou da quantidade vendida em um determinado período”.

De acordo com Hoji (2003) os custos fixos não podem ser considerados assim eternamente, pois os são dentro de certos níveis de atividades, ou seja, considera fixos até um certo período de tempo predeterminado para uma certa capacidade instalada. Pois, os são assim, até o período que se julga necessário para que a empresa tenha fluidez em seus processos operacionais de suas respectivas atividades de modo que não haja gargalos nas produções ou vendas.

2.2.2.2 CUSTOS VARIÁVEIS

Os custos variáveis são uma oscilação ligado diretamente as atividades da empresa independente se referem a vendas, compras de matérias primas ou produção. Segundo Gitman (1997, p. 419) “Os custos variáveis variam de acordo com as vendas e são uma função do volume, e não do tempo; custos de remessa, por exemplo, são custos variáveis”. Ou seja, quanto mais os volumes de atividades da empresa aumentar em determinado período a demanda ligado aos custos variáveis sofrerão oscilações para atender as necessidades que a empresa terá para executar suas atividades. Exemplos de classificação de custos variáveis são: matérias primas, embalagens, energia, comissões de vendas, impostos sobre vendas, entre outros.

2.2.3 PROJEÇÃO DE RECEITAS

A projeção de receita, entende-se como perspectivas financeiras futuras planejada sobre a fixação prévia das vendas da empresa para um determinado período, tomado com antecedência as quantidades e valores monetários, considerando as limitações de mercado imposta à empresa e a ação destas sobre tais limitações (MOLIN & FEILSTRECKER, 2003). Pois, com a antecipação prévia das vendas a empresa tem o diagnóstico para sua estrutura operacional em tal mercado e as necessidades que deverão ser supridas para continuidade futura da execução de suas atividades.

Brigham & Houston (1999, p. 531) afirmam que previsão de vendas é “Projeção das vendas da empresa, em unidades e valores monetários, para algum período futuro; geralmente essa previsão é embasada nas tendências recentes de vendas, junto com previsões econômicas do país, da região, do setor de atuação etc.”. Desse modo, com a previsão de vendas o empresário terá estimativas das entradas dos fluxos de caixa, relacionado com o levantamento dos recebíveis da empresa de modo que as tomadas de decisões sejam assertivas de acordo com as estratégias, evitando-se assim, surpresa quanto, por exemplos, às necessidades futuras.

2.2.4 DEMONSTRAÇÕES FINANCEIRAS

A elaboração da demonstração financeira tem como propósito auxiliar os gestores nas tomadas de decisões de modo que realize planejamento consistente voltados aos objetivos empresariais, sendo assim, possível diagnosticar problemas futuros que impedirá de a empresa apresentar crescimento e lucros.

Com a análise dos resultados dos demonstrativos financeiros, a gestão pode priorizar em estabelecer metas eficazes ao alocarem os fundos e recursos, podendo também controlar o destino futuro das operações da empresa e ajudar a maximizar a riqueza empresarial (GROPPELLI & NIKBAKHT, 2002). Entretanto, com a realização dos demonstrativos financeiros, os investidores podem identificar pontos fracos nas operações financeiras de determinada empresa e, a partir de então, elaborar estratégias apropriadas.

2.2.4.1 DEMONSTRATIVOS DO RESULTADO DO EXERCÍCIO – DRE

O levantamento dos demonstrativos do resultado do exercício fornece a síntese para que o empreender identifique juntamente com a movimentação de capital se o projeto demonstrará conquistas de resultados (lucros) ou quando seus resultados demonstrarem prejuízos (perdas). Para Gitman (2004, p.36) “A demonstração do resultado do exercício fornece uma síntese financeira dos resultados operacionais da empresa durante um certo período”. Ou seja, com a elaboração da demonstração de resultado do exercício (DRE) com informações estimada de faturamento e custos é possível verificar se o empreendimento em analise dentro de um determinado período irá apresentar resultados.

A demonstração de resultado de exercício (DRE) é de forma resumida à apuração do resultado da empresa, normalmente incorrido sobre um período de um ano em uma data especifica, ou seja, ciclo de doze meses, ou ano fiscal, que tem como encerramento 31 de dezembro do ano exercício. (GITMAN, 1997)

2.2.5 ÍNDICE DE LUCRATIVIDADE – IL

O índice de lucratividade é utilizado para medir o grau de lucro ganho com relação às vendas projetada para o empreendimento em dado período, sendo que o valor do Índice de Lucratividade (IL) deve ser superior que 1 (um) para ser aceitável o projeto, caso for menor que 1 e inviável e o projeto é rejeitado pelos analistas investidores.

Segundo Groppelli & Nikbakht (2002, p. 138) “O método do índice de lucratividade, o IL, compara o valor presente das entradas de caixa futuras com o investimento inicial numa base relativa”. Logo, o IL mede o que o investimento renderá de lucros para o investidor dentro de uma data especifica considerada, considerando a relação do valor presente das entradas de caixa futuras com o investimento inicial integralizado no empreendimento.

2.2.6 PAYBACK

O payback é um método que se utiliza para avaliar o tempo necessário de período de retorno do investimento integralizado no projeto de um empreendimento, isto é, período em que levará para que a empresa recupere e pague o seu investimento inicial realizado, seja em anos ou meses a partir da geração de lucros do negócio. Para Gitman (1997, p. 327) “O período de payback é o período de tempo exato necessário para a empresa recuperar seu investimento inicial em um projeto, a partir das entradas de caixa”.

Pela consideração do método payback quanto menor o tempo de retorno em períodos de um projeto é aceitável. De acordo Groppelli & Nikbakht (2009, p. 134) “Quando são comparados dois ou mais projetos, aqueles com os menores períodos de amortização são os preferidos. Entretanto, os projetos aceitos devem atender a período pretendido de recuperação do investimento, o qual deve ser estabelecido antecipadamente”.

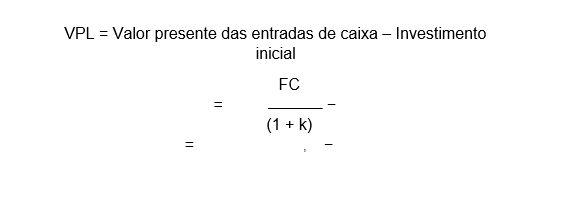

2.2.7 VALOR PRESENTE LÍQUIDO– VPL

O valor presente líquido é considerado como um índice confiável na avaliação de projetos considerando o montante investido no tempo de um projeto com relação ao investimento inicial, pois usa taxas especificas para desconto dos fluxos de caixa. Sendo assim, torna-se o VPL confiável nas tomadas de decisões de investimento se o valor for maior que zero para, então, ser aceitável. Conceituando o VPL, de acordo com Hoji (2003, p. 85) “O Valor Presente Líquido (VPL) é a soma das entradas e saídas de um fluxo de caixa na data inicial”.

Já Gitman (1997) conceitua o valor presente líquido (VPL) como uma técnica sofisticada utilizada para analisar os orçamentos de capital, após subtraídos o investimento inicial do projeto de um determinado empreendimento com valor presente de entradas de caixa, tendo uma taxa igual ao custo de capital da empresa como forma de desconto, para assim, manter inalterado o valor da empresa no mercado.

Considerando os critérios para decisão, de acordo Gitman (2004) o VPL é utilizado para tomada de decisão de aceitação ou rejeição, considerando dois critérios: Se o VPL for maior que zero, o projeto de um empreendimento deverá ser aceito; se o VPL for menor que zero, o projeto deverá ser rejeitado, por apresentar inviabilidade de investimento aos investidores pelo fator da perda de dinheiro caso o projeto for aceito. Um VPL maior que zero demonstra que a empresa obterá retorno superior a seu custo inicial, resultando assim, aumento de valor de mercado da empresa e riquezas dos investidores proprietários.

2.2.8 PONTO DE EQUILÍBRIO

O ponto de equilíbrio utiliza-se para determinar o quanto o empreendimento necessita faturar para cobrir os seus custos (custos fixos e variáveis) dentro de um determinado período considerado. De acordo Gitman (1997, p. 419) o ponto de equilíbrio “[…] é usada pela empresa (1) para determinar o nível de operações necessárias para cobrir todos os custos operacionais e (2) para avaliar a lucratividade associada a vários níveis de venda”.

2.2.9 ÍNDICE DE RENTABILIDADE

São diversos tipos de medições da rentabilidade. De acordo com Gitman (2004) essas medições permitem aos administradores financeiros avaliar os rendimentos/lucros que a empresa apresenta em comparação ao nível de suas vendas efetuadas, a determinado nível de ativos ou capitais injetados pelos proprietários. Para tanto, na avaliação da rentabilidade será abordado a margem de lucro líquido.

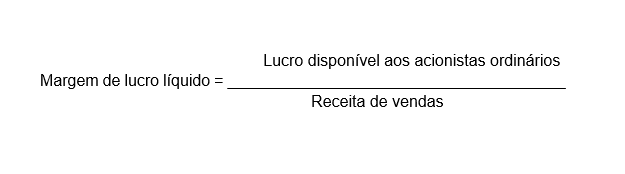

2.2.9.1 MARGEM DE LUCRO LÍQUIDO

A margem de lucro líquido determina a porcentagem de lucro que um empreendimento apresenta após a realização das deduções de todas as despesas/custos. Segundo Gitman (2004, p. 53) “A margem de lucro líquido representa a proporção de cada unidade monetária de receita de vendas restante após a dedução de todos os custos e despesas, incluindo juros, impostos e dividendos […]”.

2.2.10 TAXA INTERNA DE RETORNO – TIR

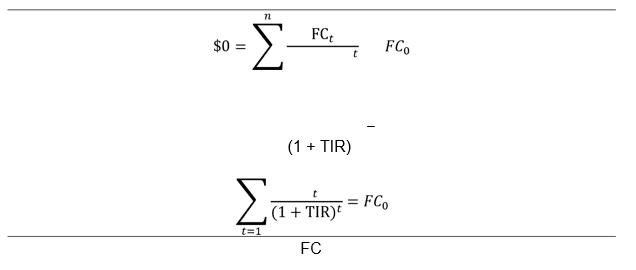

A taxa interna de retorno é uma análise de medida da taxa de rentabilidade que considera as entradas e saídas do caixa, o qual compõe o orçamento de capital, sendo também, conhecida a TIR como taxa de desconto do fluxo de caixa, cuja taxa de juro tem por finalidade igualar o valor presente das entradas em caixa de uma oportunidade aos investimentos inicial referente de um projeto de modo que o VPL se iguale a zero, pois o valor presente das entradas de caixa é igual ao investimento inicial. Com a complexidade de se calcular a taxa interna de retorno é considerada uma alternativa nas avaliações de investimentos mais sofisticada e confiável na avaliação de um projeto. (GITMAN, 1997)

Groppelli & Nikbakht (2002, p. 139) conceitua a TIR como: “[…] a TIR é uma taxa de desconto que iguala o valor presente dos fluxos de caixa futuros ao investimento inicial. Simplificado, a TIR é uma taxa de desconto que torna o VPL igual a zero”. A fórmula para que se calcule a TIR e obtém o valor de k que torne o VPL igual a zero é descrita a seguir:

3. METODOLOGIA

A metodologia é a orientação do caminho a ser seguido para o desenvolvimento de um estudo de determinado projeto em pesquisa. De acordo Mascarenhas (2012, p. 34) “[…] a metodologia serve para explicar tudo que foi feito durante um estudo. O objetivo é descrever os métodos, os participantes, o tipo de pesquisa e os instrumentos utilizados (como entrevistas e questionários), entre outras coisas”.

Define-se pesquisa como: “[…] o procedimento racional e sistêmico que tem como objetivo proporcionar respostas aos problemas que são propostos” (GIL, 2002, p. 17). De acordo com Gil (2002) a realização de uma pesquisa tem como objetivo levantar informações suficientes que não se encontra disponível para responder tal problema em questão, ou então quando há informações disponíveis, mas se encontra em estado de desordem de modo que não possa ser relacionada adequadamente para explicar o problema.

Já para Marconi & Lakatos (2010, p. 65) “[…] método é o conjunto das atividades sistemáticas e racionais que, com maior segurança e economia, permite alcançar o objetivo – conhecimentos válidos e verdadeiros – traçando o caminho a ser seguido, detectando erros e auxiliando as decisões […]”. Dessa forma, a pesquisa teve conter claramente os procedimentos adotados na investigação e todos os instrumentos para a mesma, analisando a melhor opção de caminho a seguir e o método que irá ser adotado para tal estudo.

3.1 DELINEAMENTO DA PESQUISA

O delineamento da pesquisa compreende a definição dos procedimentos para coletas de dados, determinando o que vai ser pesquisado e quais questões serão levantadas contribuindo, então, para o desenvolvimento da pesquisa. De acordo com Roesch (2009) espera-se que a definição do método seja apropriada de forma que seja coerente de acordo a maneira como o problema foi formulado, com os respectivos objetivos do projeto, limitações práticas de tempo, custo e disponibilidade dos dados.

Para Gil (2002, p.43),

O delineamento refere-se ao planejamento da pesquisa em sua dimensão mais ampla, que envolve tanto a diagramação quanto a previsão de análise e interpretação de coleta de dados. Entre outros aspectos, o delineamento considera o ambiente em que são coletados os dados e as formas de controle das variáveis envolvidas.

Por meio do delineamento da pesquisa o estudo do problema torna-se pesquisável. Portanto, deve-se escolher o melhor método a utilizar no projeto proposto, sabendo claro, a amplitude da pesquisa, os fatores a serem analisados e como essa pesquisa será desenvolvida. Neste aspecto, a presente pesquisa em fase de estudo será delineada pelo método quantitativa.

3.1.1 PESQUISA QUANTITATIVA

A presente pesquisa tem por propósito, no método quantitativo, de acordo com Roesch (2009) propõe a medir as relações existentes entres as variáveis e avaliar os resultados do estudo, por meio dos índices indicados e obtidos para a pesquisa de tal projeto. Sendo que para tal projeto, tem como somente a verificação de números disponibilizada por analise de índices, propondo entender as perspectivas projetadas para o empreendimento através destas variáveis.

3.2 DEFINIÇÃO DA ÁREA OU POPULAÇÃO ALVO DE ESTUDO

Para Roesch (2009) uma população ou público-alvo, entende-se como um grupo de pessoas ou empresas que interessam realizar levantamentos com propósito especifico em obter resultado da pesquisa em um determinado estudo, ou seja, a descrição das características observadas na população-alvo.

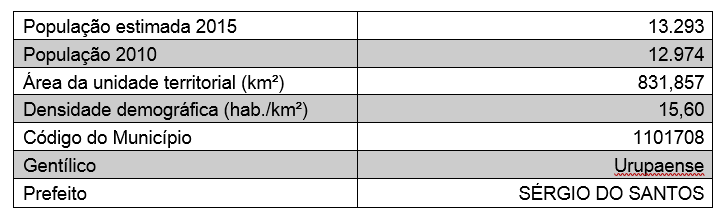

A cidade proposta para a implantação de um minimercado de produtos alimentícios é Urupá – RO, que segundo IBGE 2010, tinha uma população de 12.974 habitantes e uma população estimada para 2015 de 13.293 habitantes.

3.3 PLANO E INSTRUMENTOS DE COLETA DE DADOS

Neste presente estudo, para as coletas dos dados foram utilizadas as técnicas de análise documental. Na análise documental, será utilizada a técnica de análise com documentos da organização, de acordo com Roesch (2009) é de natureza quantitativa, pois é uma das fontes de dados mais utilizadas em trabalhos de pesquisa em administração, pois são constituídas de documentos, tais como: relatórios da organização, materiais utilizados, documentos legais, etc., isto é, serão analisados os dados com documentos existentes. “A pesquisa documental assemelha-se muito à pesquisa bibliográfica […] existem os documentos de segunda mão, que de alguma forma já foram analisados, tais como: relatórios de pesquisa, relatórios de empresas, tabelas estatísticas etc.”. (GIL, 2008, p. 51)

3.4 PLANO DE ANÁLISE DOS DADOS

Para o processo de análise dos dados torna-se necessário conhecer o método que será utilizado para ter um melhor entendimento sobre o tema proposto em um determinado projeto. Conforme se entende, “A análise tem como objetivo organizar e sumariar os dados de tal forma que possibilitem o fornecimento de resposta ao problema proposto para investigação” (GIL, 2008, p. 156). Dessa forma, os dados coletados para a análise poderão ser distribuídos em gráficos e planilhas, gerando resultados almejados pela pesquisa proposta.

Posteriormente, coletados os dados e estudado previamente através de gráficos e planilhas, sendo assim, utilizado o Excel para manipulação e interpretação dos dados, identificará se os índices econômicos e financeiros apresentarão viabilidade para o empreendimento em fase de estudo.

4. ANÁLISE DOS DADOS

O município de Urupá nos últimos anos vem apresentando significativo crescimento populacional, tendo uma estimativa de aproximadamente 2,5% do ano de 2010 para 2015. Contudo, no município percebe-se a oportunidade de exploração, apesar da existência no mercado local de vários concorrentes neste ramo de atividade, sinalizando diferenciais de oportunidade quanto às estruturas físicas, qualidade de serviços e de expectativa de crescimento econômico.

Logo, o empreendimento vem com propósito com os consumidores que estão mais exigentes, proporcionar a realizações de suas compras com maiores agilidades nos processos e sem estresses. Sendo assim, o minimercado dar-se-á por razões da busca pela flexibilização nas compras, comodidade e proximidade com seus clientes.

A coleta de dados realizou-se por meio de análises documentais, conversas informais e planilhas eletrônicas elaborados no programa Microsoft Excel, o aporte financeiro necessário para o investimento na estrutura do empreendimento no segmento de varejo alimentar. Os dados coletados e analisados foram reorganizados e reavaliados conforme a interpretativa considerada importante para os investimentos necessários, custos totais, apurações de resultados líquidos e, respectivos levantamentos de: rentabilidades, lucratividades, prazo de retorno e exposição do investimento do empreendimento no contexto econômico local. As planilhas que são compostas com os dados produzidos no estudo estão enumeradas de 01 a 11.

4.1 PLANILHAS ORÇAMENTÁRIAS

A partir dos resultados que seguem apresentados através de planilhas, foi possível produzir as análises financeiras e econômicas, propostos pela presente pesquisa.

A planilha 01, representa-se os volumes de investimentos necessários para aquisições de móveis e utensílios, máquinas e equipamentos para a implantação do empreendimento, o montante corresponde no valor deR$116.468,50 e um aporte de capital de giro para 30 dias emR$140.858,01, totalizandoR$257.326,51 em investimentos iniciais.

Planilha 01 – Investimentos Iniciais

| INVESTIMENTOS INICIAIS | |||

| HISTÓRICO | QTDE | CUSTO UNITÁRIO | CUSTO TOTAL |

| Computador | 4 | R$1.350,00 | R$5.400,00 |

| Impressora Epson L365 | 1 | R$1.265,00 | R$1.265,00 |

| Impressora Não-Fiscal Bematech MP-4200 | 2 | R$920,00 | R$1.840,00 |

| Leitor Fixo Bematech S-3200 | 2 | R$1.300,00 | R$2.600,00 |

| Leitor Código de Barras Bematech BR-400 | 1 | R$180,00 | R$180,00 |

| Nobreak TS SHARA 800VA | 2 | R$380,00 | R$760,00 |

| Roteador TP-LINK 150 MBPS | 1 | R$115,00 | R$115,00 |

| Etiquetadora MX-5500 | 2 | R$135,00 | R$270,00 |

| Telefone sem Fio Intelbras Dect TS 40 C Base + Ramal | 1 | R$206,00 | R$206,00 |

| Celular Simples LG Dual SIM | 1 | R$150,00 | R$150,00 |

| Ventilador de Parede Arge 60 cm | 3 | R$170,00 | R$510,00 |

| Ar condicinado Split 9.000 Btus | 1 | R$1.233,29 | R$1.233,29 |

| Climatizador Industrial e Comercial ROTO80 | 1 | R$6.000,00 | R$6.000,00 |

| Balança Computadora Digital 15 KG c/ BATERIA – Micheletti – [MIC 15 BAT] | 1 | R$560,00 | R$560,00 |

| Serra Fita Grande SL-45/40 – Becker | 1 | R$4.500,00 | R$4.500,00 |

| Amaciador de carnes ACI- 10 | 1 | R$2.300,00 | R$2.300,00 |

| Moedora de Carnes MI-9 | 1 | R$3.500,00 | R$3.500,00 |

| Encasadeira Canhão Manual p/ Encher Lingüiça 08 Litros | 1 | R$875,00 | R$875,00 |

| Fatiadora de Presunto | 1 | R$750,00 | R$750,00 |

| Bebedouro De Galão Aço Inox Água Gelada | 1 | R$525,00 | R$525,00 |

| Freezer Horizontal Consul 420 Litros Dupla Função | 2 | R$2.200,00 | R$4.400,00 |

| Freezer Horizontal Consul 530 Litros 2 Portas – CHB53CB – 110V | 1 | R$2.750,00 | R$2.750,00 |

| Refrigerador Vert. Auto Ser. 5 Portas 2,90 Mts para Bebidas,Frios e Laticínios – GELOPAR | 1 | R$10.500,00 | R$10.500,00 |

| Balcão Ilha p/ Congelados Compacto 3M Vidro Reto | 1 | R$4.424,00 | R$4.424,00 |

| Expositor Frigorífico p/ Açougue Aço Inox – Gelopar | 1 | R$6.800,00 | R$6.800,00 |

| Mesas p/ Açougue 1x80cm | 2 | R$400,00 | R$800,00 |

| Conjuntos de Facas e Vasilhas p/ Açougue | 1 | R$110,00 | R$110,00 |

| Carrinho 90 Litros | 8 | R$300,00 | R$2.400,00 |

| Carrinho 130 Litros | 6 | R$350,00 | R$2.100,00 |

| Carrinho 160 Litros | 2 | R$400,00 | R$800,00 |

| Carrinho armazém 130x35x25 – 200 kg | 1 | R$170,00 | R$170,00 |

| Cestas Plásticas | 20 | R$22,00 | R$440,00 |

| Caixas Plásticas p/ Entregas | 20 | R$30,00 | R$600,00 |

| Gôndolas Centrais | 34 | R$475,00 | R$16.150,00 |

| Gôndolas Laterais | 26 | R$290,00 | R$7.540,00 |

| Gôndolas Fruteira Hortifruti de Parede 2.00 Mts c/ 15 Caixas Espelho e Iluminação – Frilux | 1 | R$2.100,00 | R$2.100,00 |

| Balcão Caixa p/ Atendimento (Check-Out Standart 1,80 mts) | 2 | R$1.000,00 | R$2.000,00 |

| Armário p/ Escritório | 1 | R$198,00 | R$198,00 |

| Mesa p/ escritório | 2 | R$230,00 | R$460,00 |

| Cadeiras | 4 | R$85,00 | R$340,00 |

| Cofre em aço com segredo concretado 80x40x40 | 1 | R$950,00 | R$950,00 |

| Carretinha Baú de Entrega | 2 | R$1.450,00 | R$2.900,00 |

| Motocicletas | 2 | R$3.000,00 | R$6.000,00 |

| Fachada Comercial em Lona c/ Estrutura de Ferro 10×1,20mts | 1 | R$750,00 | R$750,00 |

| Serviço de Instalação da Rede de Informatica e Internet | 1 | R$300,00 | R$300,00 |

| Serviço de Reforma e Instalação Ponto Comercial | 1 | R$4.500,00 | R$4.500,00 |

| Carimbos (CNPJ e Insc. Estadual) | 2 | R$30,00 | R$60,00 |

| Software Gerencial SigeCom 1.0 (Instalação + Treinamento) | 1 | R$600,00 | R$600,00 |

| Abertura de Firma (Contrato Social, etc.) | 1 | R$900,00 | R$900,00 |

| Autenticação e Reconhecimento de Firma | 1 | R$173,68 | R$173,68 |

| Alvará | 1 | R$498,30 | R$498,30 |

| Livros Fiscais | 1 | R$55,23 | R$55,23 |

| Licença Digital A1 | 1 | R$160,00 | R$160,00 |

| Capital de Giro | 1 | R$140.858,01 | R$140.858,01 |

| TOTAL DE INVESTIMENTOS INICIAIS NECESSÁIOS | R$257.326,51 | ||

Fonte: Dados fornecidos pela pesquisa

A planilha 02, demonstra os custos fixos que o empreendimento terá durante o período de tempo projetado para os próximos 6 anos, considerando encargos sociais, salários, alugueis e entre outros gastos para a empresa, assim, os custos fixos compreendem aproximadamente no valor deR$397.359,19.

Planilha 02 – Custos Fixos

| PLANILHA DE CUSTOS FIXOS | ||||||

| PERIODOS | 1º | 2º | 3º | 4º | 5º | 6º |

| Aluguel Ponto Comercial | R$14.400,00 | R$14.400,00 | R$14.400,00 | R$14.400,00 | R$14.400,00 | R$14.400,00 |

| Honorário Contador | R$4.200,00 | R$4.200,00 | R$4.200,00 | R$4.200,00 | R$4.200,00 | R$4.200,00 |

| Plano Telefônico Claro | R$382,80 | R$382,80 | R$382,80 | R$382,80 | R$382,80 | R$382,80 |

| Mensalidade de Internet Via Rádio 1 MegaBits | R$960,00 | R$960,00 | R$960,00 | R$960,00 | R$960,00 | R$960,00 |

| Mensalidade Software Gerencial | R$1.800,00 | R$1.800,00 | R$1.800,00 | R$1.800,00 | R$1.800,00 | R$1.800,00 |

| Mensalidade Monitoramento da Rede de Segurança | R$600,00 | R$600,00 | R$600,00 | R$600,00 | R$600,00 | R$600,00 |

| Mensalidade de Divulgação Publicitária (Marketing e Publicidade) | R$1.800,00 | R$1.800,00 | R$1.800,00 | R$1.800,00 | R$1.800,00 | R$1.800,00 |

| Mensalidades com Energia | R$13.380,00 | R$13.380,00 | R$13.380,00 | R$13.380,00 | R$13.380,00 | R$13.380,00 |

| Gasolina | R$4.320,00 | R$4.320,00 | R$4.320,00 | R$4.320,00 | R$4.320,00 | R$4.320,00 |

| Manutenção de Equipamentos, Veículos e Maquinários | R$4.020,00 | R$4.020,00 | R$4.020,00 | R$4.020,00 | R$4.020,00 | R$4.020,00 |

| Bobina de Papel Termico Bematch | R$194,40 | R$194,40 | R$194,40 | R$194,40 | R$194,40 | R$194,40 |

| Copo descartável (Agua e Café) | R$252,00 | R$252,00 | R$252,00 | R$252,00 | R$252,00 | R$252,00 |

| Materiais de escritório (Caneta, Grampos, Papel A4, etc…) | R$1.560,00 | R$1.560,00 | R$1.560,00 | R$1.560,00 | R$1.560,00 | R$1.560,00 |

| Materiais de Limpeza | R$1.440,00 | R$1.440,00 | R$1.440,00 | R$1.440,00 | R$1.440,00 | R$1.440,00 |

| Prolabore | R$31.680,00 | R$31.680,00 | R$31.680,00 | R$31.680,00 | R$31.680,00 | R$31.680,00 |

| Salários | R$162.345,42 | R$162.345,42 | R$162.345,42 | R$162.345,42 | R$162.345,42 | R$162.345,42 |

| Encargos Sociais sobre Prolabore | R$9.504,00 | R$9.504,00 | R$9.504,00 | R$9.504,00 | R$9.504,00 | R$9.504,00 |

| Encargos Sociais sobre Salários | R$129.876,34 | R$129.876,34 | R$129.876,34 | R$129.876,34 | R$129.876,34 | R$129.876,34 |

| Depreciação | R$14.644,23 | R$14.644,23 | R$14.644,23 | R$14.644,23 | R$14.644,23 | R$14.644,23 |

| 1 – CUSTOS FIXOS TOTAIS | R$397.359,19 | R$397.359,19 | R$397.359,19 | R$397.359,19 | R$397.359,19 | R$397.359,19 |

Fonte: Dados fornecidos pela pesquisa

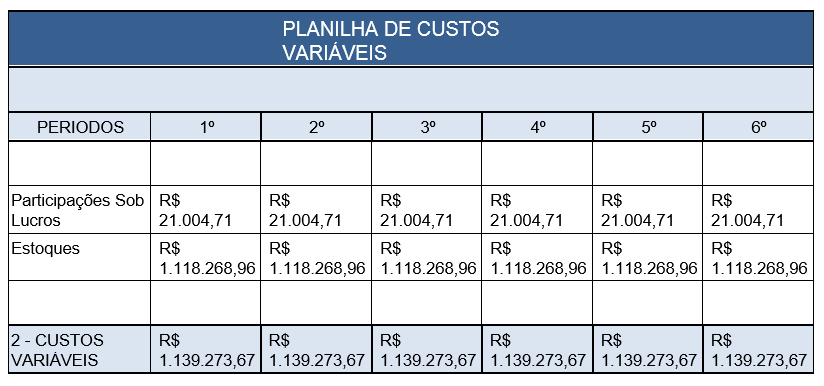

Na planilha 03, expõem os custos variáveis necessários para a composição do volume da atividade da empresa, levando em consideração a demanda dentro do período projetado, logo para os custos variáveis exigi um montante deR$1.139.273,67.

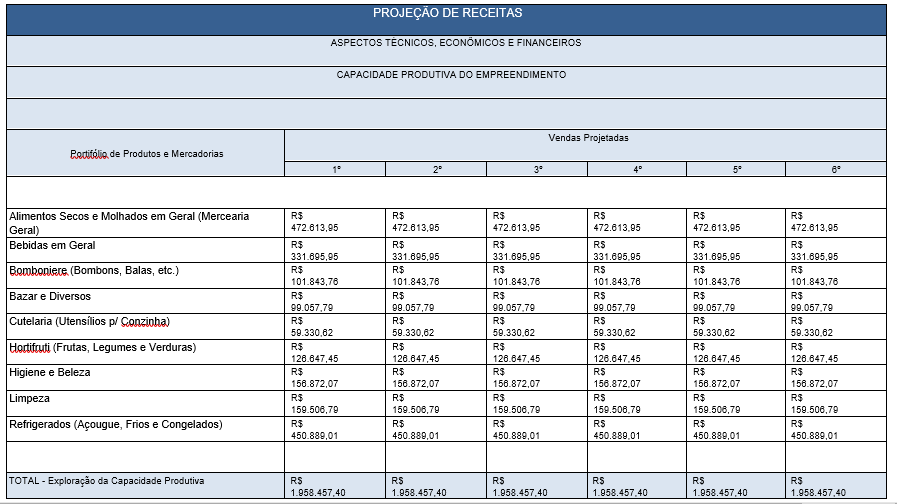

A planilha 04, mostra-se a projeção de receitas (previsão de vendas) necessárias que devem ser apuradas conforme a capacidade com volume de vendas de modo que este recurso almejados supre os objetivos da empresa, quanto a alcance de lucros ou prejuízos e coberturas de suas obrigações, pois corresponde a previsão de vendas a um montante deR$1.958.457,40.

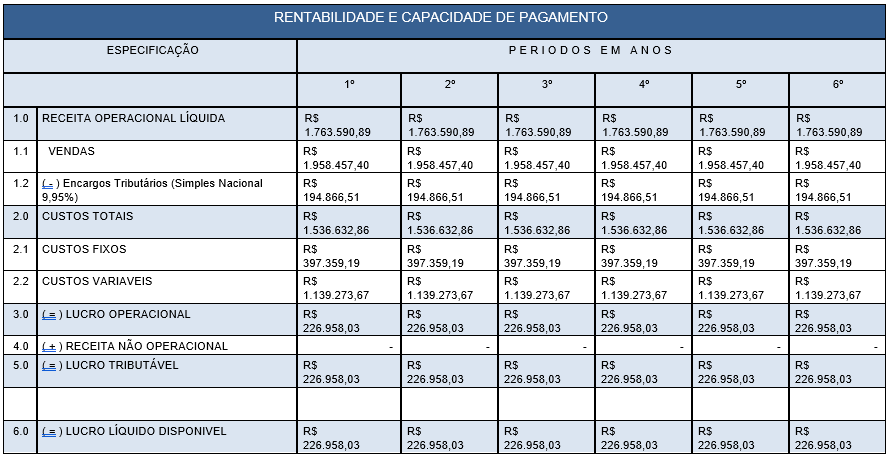

A planilha 05, expõe as demonstrações de resultado do exercício (DRE), pois observa-se o retorno do investimento após as deduções dos custos fixos e variáveis, com isso, sabe-se se a operação do empreendimento está apresentando lucro ou prejuízo. A demonstração apresenta lucratividade no primeiro exercício de atividade da empresa, sendo deR$226.958,03 os montantes de lucros líquidos projetados.Fonte: Dados fornecidos pela pesquisa

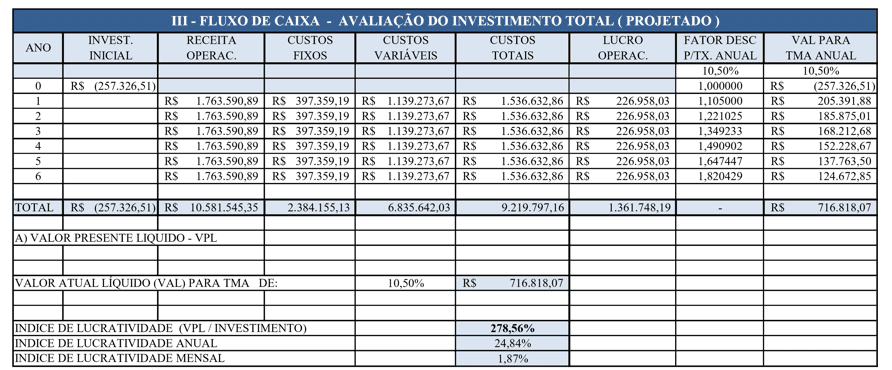

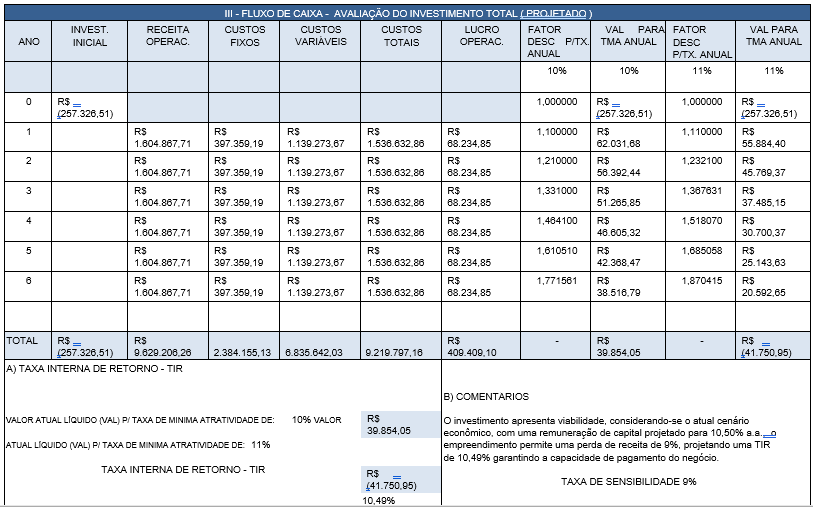

Conforme mostra a planilha 06, pelo contexto do cenário estudado para o empreendimento, o investimento é aceitável, com uma taxa de remuneração de investimento de 10,50% a.a. projetado, produz o Valor Presente Líquido (VPL) deR$716.818,07, um retorno de investimento dentro da longevidade de 278,56%, retornos anuais de 24,84% a.a. e mensais de 1,87% a.m.

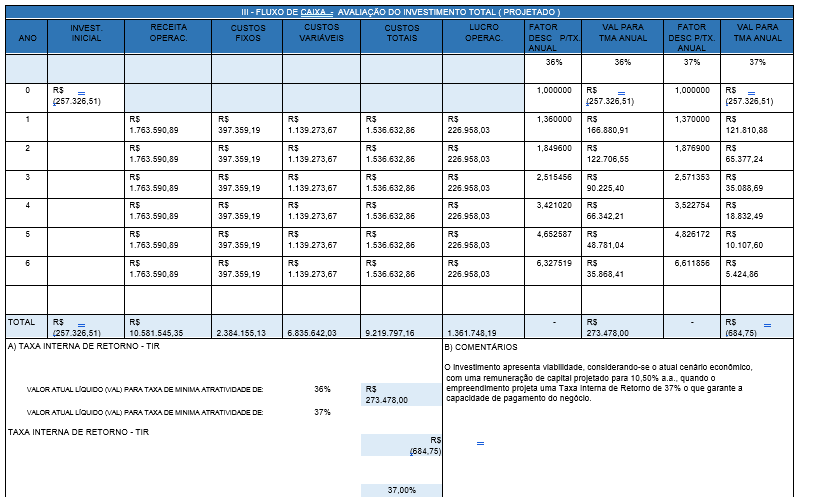

A planilha 07, projeta-se para o empreendimento uma Taxa Interna de Retorno (TIR) de 37% o que viabiliza a capacidade financeira do negócio perante do custo de remuneração do capital projetado de 10,50% a.a.

Na análise de Sensibilidade do empreendimento demonstrado na planilha 08, considerando as variações de cenários econômicos de mercado, mostra que há viabilidade quanto que o negócio projeta uma Taxa Interna de Retorno (TIR) de 10,49% a.a. tendo como projeção de perda de 9% a.a., mesmo assim, garante a capacidade de quitação do empreendimento, após determinar o limite de perda de faturamento para o negócio.

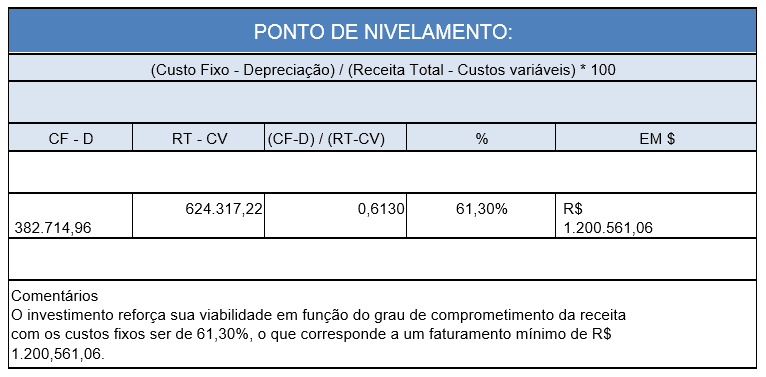

Conforme demonstra na planilha 09, considerando o período anual, o faturamento necessário para que o empreendimento atinja lucro, cobrindo seus custos totais (fixos e variáveis) deve ser uma receita total deR$1.200.561,06 anuais. Com isso, com a receita total anual a empresa atingirá o seu ponto de equilíbrio. Estes valores representam, respectivamente, aproximadamente 61,30% no ponto de equilíbrio anuais de faturamento do empreendimento, confirmando a viabilidade do negócio.

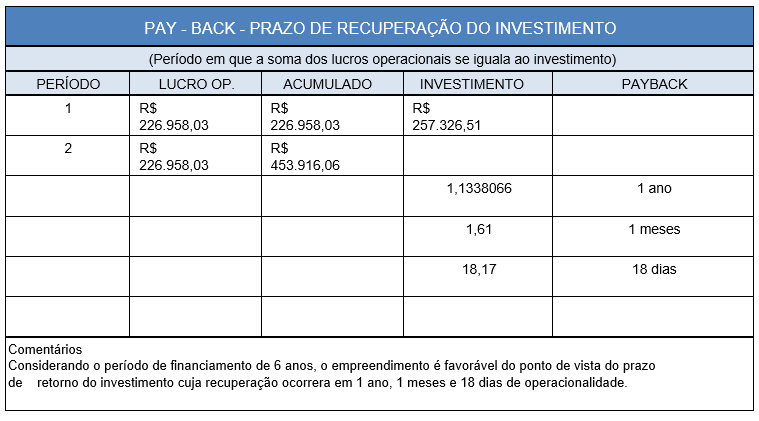

A planilha 10, representa o prazo de recuperação do montante investido na implantação do empreendimento, cujo considera um prazo projetado de 6 anos, o negócio é viável, pois o retorno de recuperação do investimento do ponto de vista será de 1 ano, 1 meses e 18 dias de operacionalidade.

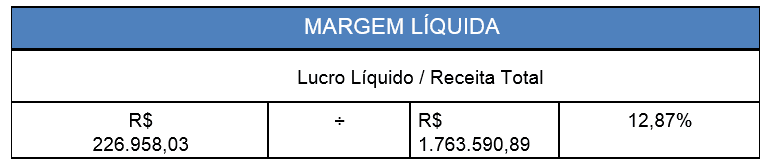

Na planilha 11, verificou que na rentabilidade do empreendimento, expõe uma margem líquida determinada na porcentagem de 12,87% para cadaR$1,00 de venda, que restou após dedução de todas as despesas, sendo calculado o quociente entre lucro líquido e a receita liquida de venda do empreendimento.

Isto mostra que o empreendimento terá uma Margem de Lucratividade de 12,87% a.a. medido em relação com as Recitas Totais e Lucro Líquido. Isso quer dizer que sob os R$1.958.457,40 de receita total anual apresentará R$226.958,03 na forma de lucro anual, depois de pagas todas as despesas e impostos, o que mostra maior capacidade de competitividade.

4.2 SENSIBILIDADES DO NEGÓCIO EM RELAÇÃO AO MERCADO

Após as análises dos resultados apresentados anteriormente, foram levantados através da elaboração de planilhas e produzidos as análises financeiras e econômicas, proposta pela presente pesquisa. Diante do contexto do negócio em relação ao mercado foi possível prever a sensibilidade do empreendimento exposto ao ambiente competitivo, considerando suas forças, identificando-as, como: investimentos, faturamento e lucratividade; atendimento informatizado; ambiente climatizado e iluminado; localização; preço praticado no mercado e retorno de recuperação do investimento no prazo previsto. As fraquezas do negócio sendo: falta de carteira de cliente e de contato com os fornecedores; ser desconhecido no mercado pelos potenciais clientes e mão de obra pouco qualificada. Oportunidades previstas quanto ao: crescimento populacional; potenciais clientes rurais e atendimento a zona rurais; fidelização dos consumidores e parcerias com fornecedores. E por último, as ameaças para o novo negócio destacam-se: impostos tributários e encargos trabalhistas; concorrência bem localizada e a tempo no mercado; alimentos perecíveis e redução de receitas.

CONSIDERAÇÕES FINAIS

A presente pesquisa tem como principal objetivo analisar viabilidade econômico-financeira para implantação de um minimercado de produtos alimentícios em Urupá – RO, e tendo como objetivos específicos: projetar os investimentos iniciais necessários e demonstrativos financeiros do empreendimento; projetar os indicadores econômicos e financeiros do empreendimento; diagnosticar a partir do potencial de retorno os indicadores econômicos e financeiros do empreendimento; identificar a viabilidade ou não do empreendimento a partir dos resultados da análise dos indicadores econômico-financeiros produzidos.

Logo, com as realizações de simulações no decorrer do estudo, conclui-se por meios dos resultados obtidos, que há viabilidade para o empreendimento, pois os resultados demonstram índices positivos quanto aos esperados para o negócio, assim foram levantados os investimentos iniciais necessários no valor deR$257.326,51. Os custos fixos deR$397.359,19 e custos variáveis deR$1.139.273,67 totalizam a soma dos custos totais (fixos e variáveis) aproximadamente no valor deR$1.536.632,86. E por meio de resultados dos diagnósticos financeiros e econômicos, as apurações dos retornos econômicos para o negócio quanto às projeções de receitas no montante deR$1.958.457,40 verifica-se que são satisfatórios para cobrir os custos fixos e variáveis e apresentar um resultado de lucro líquido anual deR$226.958,03 que honra com as responsabilidades, assim, as estimativas quanto à recuperação do investimento encontra dentro do período considerado. O payback(prazo de recuperação do investimento) ocorrerá em 1 ano, 1 meses e 18 dias o que assegura a viabilidade de implantação do empreendimento em estudo.

Os indicadores de desempenho apresentam os seguintes resultados: há uma taxa de remuneração de investimento de 10,50% a.a. projetado, produz VPL deR$716.818,07, retorno de investimento dentro da longevidade de 278,56%, retornos anuais de 24,84%, uma TIR de 37% ena análise de Sensibilidade produz uma TIR de 10,49%, tendo como projeção de perda de 9% a.a., mesmo assim, garante a capacidade de quitação do empreendimento. A Margem Líquida representa 12,87% a.a. na forma de lucro, após pagas todas as despesas e impostos, e o ponto de equilíbrio de 61,30% representando uma receita necessária de R$1.200.561,06 para que atinja lucros. Contudo, com os resultados identificados e analisando os números fornecidos nas planilhas do programa Microsoft Excel e indicadores econômicos e financeiros produzidos, conclui-se que o empreendimento será viável a implantação ao atender os objetivos da pesquisa ao demonstrar capacidade de exploração do negócio, além disso, pois será um novo fator propulsor econômico no município com geração de rendas e empregos.

REFERÊNCIAS

ASN – Agência Sebrae de Notícias. Mercados de vizinhança ganham forças no Brasil. 2014. Disponível em: <http://www.agenciasebrae.com.br/sites/asn/uf/NA/Mercados-devizinhan%C3%A7a-ganham-for%C3%A7a-no-Brasil>. Acesso em 15 de agosto 2015.

ASSAF NETO, Alexandre. Finanças corporativas e valor. 6. ed. São Paulo: Atlas, 2012.

BRIGHAM, Eugene F. & HOUSTON, Joel F. Fundamentos da moderna administração financeira. Rio de Janeiro: Campus, 1999.

GIL, Antonio Carlos. Como elaborar projetos de pesquisa. 4. ed. São Paulo: Atlas,2002.

________________. Métodos e técnicas de pesquisa social. 6. ed. São Paulo: Atlas, 2008.

GITMAN, Lawrence J. Princípios de administração financeira. 7. ed. São Paulo: Harbra, 1997.

_________________. 10. ed.São Paulo: Pearson Addison Wesley, 2004.

GROPPELLI, A. A. & NIKBAKHT, Ehsan.Administração financeira. 2. ed. São Paulo: Saraiva, 2002.

HOJI, Masakazu. Administração financeira: uma abordagem prática: matemática financeira aplicada, estratégias financeiras, análise, planejamento e controle financeiro. 4. ed. São Paulo: Atlas, 2003.

IBGE – Instituto Brasileiro de Geografia e Estatística. Disponível em:

<http://cidades.ibge.gov.br/xtras/perfil.php?lang=&codmun=110170&search=rondonia|urupa >. Acesso em 07 de outubro de 2015.

LIMA, Teófilo Lourenço de. Manual básico para elaboração de monografia. Canoas: ULBRA, 1999.

MARCONI, Maria de Andrade & LAKATOS, Eva Maria. Fundamentos de metodologia científica. 7. ed. São Paulo: Atlas, 2010.

MASCARENHAS, Sidnei Augusto. Metodologia científica. São Paulo: Pearson Education do Brasil, 2012.

MEGLIORINI, Evandir. Custos. São Paulo: Makron Books, 2001.

___________________. Custos: análise e gestão. 3. ed. São Paulo: Pearson Prentice Hall, 2011.

PREFEITURA MUNICIPAL DE URUPÁ. Relatório analítico de empresas com inscrição estadual. 2015.

ROESCH, Sylvia Maria Azevedo. Projeto de estágio e de pesquisa em administração: guia para estágios, trabalhos de conclusão, dissertação e estudo de caso. 3. ed. São Paulo: Atlas, 2009.

ROSA, Cláudio Afrânio. Como elaborar um plano de negócio. Brasília: Sebrae, 2007.

ROSS, Stephen A. & WESTERFIELD, Randolph W. & JORDAN, Bradford D. Princípios de administração financeira. São Paulo: Atlas, 1998.

SEBRAE, Serviço Brasileiro de Apoio às Micro e Pequenas Empresas. Estudo setorial minimercado. 2013. Disponível em:<http://www.sebraemercados.com.br/wpcontent/uploads/2013/12/ESTUDO-MERCAO-MINIMERCADOS.pdf>. Acesso em 15 de agosto 2015.

[1] Acadêmico do 7º período de Administração do CEULJI/ULBRA.

[2] Ms pela UFSC, professor de Administração no CEULJI/ULBRA.