ARTIGO ORIGINAL

SILVA, Valdilene Gonçalves Machado [1], OLIVEIRA, Alessandro Andrade de [2], SOUZA, Ana Paula de [3], VIEIRA, Maria Augusta de Assis [4]

SILVA, Valdilene Gonçalves Machado. et al. Percepções sobre a administração financeira de curto prazo no varejo claudiense. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano. 08, Ed. 10, Vol. 01, pp. 153-174. Outubro de 2023. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/administracao/varejo-claudiense, DOI: 10.32749/nucleodoconhecimento.com.br/administracao/varejo-claudiense

RESUMO

O ponto central desta pesquisa foi caracterizar a gestão financeira de curto prazo das empresas varejistas claudienses. Classificou-se como um levantamento, com abordagem quantitativa e, referente aos objetivos, foi do tipo descritiva. Os dados foram levantados por um questionário com a utilização do aplicativo Google forms. Os resultados mostraram que as principais práticas das empresas varejistas eram o controle das contas, caixa, bancos, títulos a pagar e a receber, vendas e clientes em atraso. Elas calculavam o tempo médio para pagar e receber, faziam planejamento das finanças e o cadastro de clientes para oferta de crédito. A maioria utilizava capital próprio para financiar o negócio, recorriam aos dados contábeis para tomar decisões mais seguras e tinham clareza sobre a sua lucratividade. As maiores dificuldades foram cobrar dos clientes inadimplentes, estabelecer limite de crédito aos compradores, fazer análise das demonstrações financeiras e implantar sistema de informações para emissão de relatórios gerenciais.

Palavras-chave: Gestão financeira, Empresas varejistas, Fragilidades.

1. INTRODUÇÃO

Capital circulante ou de giro é um valor monetário utilizado para financiar as operações da empresa no curto prazo. Para o Serviço Brasileiro de Apoio às Micro e Pequenas Empresas — Sebrae (2022a), a administração dos recursos financeiros é importante para o sucesso de qualquer organização, independente do setor ou porte. Ela permite o gerenciamento eficiente dos recursos do empreendimento e promove o fortalecimento e expansão do negócio. A pesquisa de Soares Neto, Tachizawa e Pozo (2011, p. 66) revelou que a principal dificuldade enfrentada pelos líderes de pequenos negócios na gestão de suas operações é a falta de capital circulante. Guerra (2021) enfatiza que estudos realizados em 2020 indicaram que o setor de comércio teve a maior taxa de mortalidade de empresas em cinco anos (30,2%), seguido pela indústria de transformação (27,3%) e serviços (26,6%).

Estudo da Sociedade Brasileira de Varejo e Consumo (SBVC) de 2022 mostrou que, mesmo com as incertezas da pandemia de 2021, o varejo cresceu 31,9%, muito maior que o crescimento de 4,6% do produto interno bruto — PIB do mesmo período, movimentou mais de 50% do PIB nacional. O estudo também destacou a redução da taxa de pessoas desocupadas e que o varejo emprega um quarto dos trabalhadores formais, salientando que no setor varejista houve mais contratações que demissões nesse ano (Sebrae, 2023).

Carvalho e Schiozer (2012, p. 540) afirmam que “(…) ainda são muitas as questões que permanecem sem respostas quando se trata de capital de giro (…)”. Essa percepção é corroborada por Abrantes (2015) quando destaca em seu trabalho sobre a gestão do capital circulante em micro e pequenas empresas varejistas do segmento de materiais de construção, a necessidade de se ampliar a pesquisa sobre o tema para outros segmentos.

Nesse contexto, considerando a importância da gestão financeira para a sustentabilidade do empreendimento, do setor de varejo para a economia nacional e poucos trabalhos que abordam a prática da gestão financeira de curto prazo no setor varejista foram encontrados, definiu-se como questão central desta pesquisa: como as empresas do setor varejista de Cláudio/MG realizam a sua gestão financeira de curto prazo? O objetivo geral foi identificar as práticas de gestão financeira de curto prazo das empresas associadas ao Clube de Diretores Lojistas — CDL que compõem o setor varejista de Cláudio/MG. Especificamente foi importante: conhecer as ferramentas utilizadas na administração financeira, identificar os controles financeiros empregados e apontar as dificuldades na gestão financeira. Para tanto, realizou-se um levantamento com abordagem quantitativa, utilizando-se a pesquisa do tipo descritiva.

Considerando os argumentos já apresentados sobre a relevância da administração financeira para a prosperidade do empreendimento e do segmento de varejo para a economia do país, este trabalho se justifica por procurar evoluir estudos sobre a área financeira das organizações varejistas, especificamente sobre as práticas de gestão do capital de giro, considerando que, para Souza (2019), a administração das finanças adequadamente é essencial para assegurar a perenidade do empreendimento no mercado. Ela propicia uma gestão acertada dos recursos, possibilitando investimentos que contribuirão para o fortalecimento e prosperidade do negócio, além de, geralmente, reduzir desperdícios, potencializando esforços e resultados.

Outra contribuição é que os resultados aqui apresentados poderão servir para direcionar estratégias e ações das próprias empresas, do poder público e entidades de classe do município no sentido de fortalecer a gestão financeira do negócio, o que favorecerá o seu crescimento e sustentabilidade, gerando desenvolvimento local e regional.

2. ADMINISTRAÇÃO DO CAPITAL DE GIRO

Para Gitman (2017) e Hoji (2014), o capital circulante é um valor monetário utilizado para sustentar as operações da empresa a curto prazo, que se encontra distribuído nas contas do ativo corrente. Gitman (2017) destaca que para maximizar o valor da empresa e garantir um equilíbrio adequado entre rentabilidade e risco, é fundamental, que seja gerenciado eficientemente cada conta do ativo e passivo corrente. Os recursos de curto prazo para financiar o capital corrente são representadas pelo passivo circulante (Hoji, 2014). O mesmo autor ainda destaca que as contas clientes e estoque são as contas do ativo corrente que mais demandam investimentos.

Outra conta importante do ativo corrente que também exerce grande influência no capital de giro é a conta caixa. Para Hoji (2014), a sua gestão eficiente é fator determinante para elevar o lucro do negócio. Ferreira et al. (2011), destacam a importância de controlar continuamente o capital investido em giro, para resguardar a lucratividade e liquidez do empreendimento, bem como utilizar-se de instrumentos eficazes para otimização dos processos de administração do giro.

Trindade et al. (2010) em sua pesquisa sobre gestão de capital corrente em micro e pequenas empresas indicaram que, embora as empresas pesquisadas possam ser de tamanhos e setores diferentes, elas enfrentavam desafios semelhantes na gestão dos recursos de curto prazo e adotavam medidas similares para superá-los. As duas empresas pesquisadas identificaram os pagamentos em atraso e o descompasso entre os prazos de pagamento e recebimento como os principais obstáculos para uma gestão eficiente do capital corrente.

2.1 INSTRUMENTOS PARA ADMINISTRAÇÃO DO CAPITAL CORRENTE

Silva et al. (2019) observaram em sua pesquisa que as maiores dificuldades dos administradores da parte financeira eram devido ao seu restrito conhecimento dos instrumentos de gestão financeira, o que poderia trazer prejuízos à saúde financeira do negócio.

Entre os instrumentos usados para a gestão do capital corrente pode-se evidenciar o capital circulante líquido — CCL, a necessidade de investimento em giro — NIG, o saldo de tesouraria — ST e os índices de liquidez, que auxiliam na manutenção da estabilidade financeira, liquidez e lucratividade do negócio.

Para Assaf Neto (2020), Megliorini e Vallin. (2018) o CCL representa os recursos onerosos de longo prazo investidos no ativo corrente, sendo calculado deduzindo-se o passivo corrente do ativo corrente. Se o resultado da equação for positivo significa haver recursos não correntes investidos no ativo corrente, se for negativo significa haver recursos correntes financiando o ativo não corrente. Megliorini e Vallin (2018) comentam que o CCL é resultante do desequilíbrio entre valores a pagar e a receber, ou seja, o empreendimento tem que pagar antes de receber.

A NIG para Assaf Neto (2020), refere-se aos recursos não correntes utilizados para financiar o ciclo operacional. O ativo corrente operacional é representado basicamente pelas contas a receber de clientes e estoque. No passivo corrente operacional estão as contas fornecedores, salários, encargos, impostos, taxas e outros títulos a pagar que são inerentes ao ciclo operacional. Calcula-se o NIG, afirma Hoji (2012), extraindo o passivo corrente operacional do ativo corrente operacional.

O ST, segundo Hoji (2012) e Assaf Neto e Silva (2012), é auferido abatendo-se o passivo corrente financeiro do ativo corrente financeiro. Assaf Neto e Silva (2012) destacam que o ativo e passivo corrente financeiro são representados pelas contas que não apresentam uma relação direta com o ciclo operacional da organização e variam mais em função do nível do risco de liquidez que o empreendimento planeja assumir. Os indicadores de liquidez, segundo Gitman (2017), são uma medida da capacidade do negócio de liquidar seus compromissos nas datas aprazadas.

Sobre a administração do caixa, Sanvicente (2011) afirma que os recursos mantidos no caixa permitem que o empreendimento realize seus pagamentos de imediato. O autor destaca ainda que, como não possuem um rendimento direto e se desvalorizam com a inflação, é importante entender os motivos que levam o negócio a manter determinado nível de recursos nesse tipo de ativo corrente. Para Assaf Neto e Silva (2012), o primeiro motivo é denominado transação. A empresa necessita de recursos para efetuar seus pagamentos tempestivamente. O segundo motivo é a precaução. Como os fluxos de caixa futuros não são totalmente previsíveis e dependendo do nível de tolerância do gestor financeiro ao risco, é prudente a organização manter determinada reserva no caixa para utilizar em possíveis eventualidades. O terceiro motivo, segundo os autores, é a especulação. É um tipo de reserva para aproveitar possíveis oportunidades futuras de negócios.

Para Gitman (2017), as ações para gerir o caixa de maneira eficiente são circular os estoques o mais rápido possível, desde que não haja perda de venda por falta de estoque; receber dos clientes o mais rapidamente possível, sem perder vendas por causa de ações de cobranças muito rígidas; pagar o mais tardiamente, desde que não influencie negativamente no rating de crédito da organização; administrar o tempo de postagem, processamento e compensação para cobrar o mais rápido possível e pagar o mais tarde possível.

O estoque é uma conta importante do ativo corrente que pode consumir uma parte considerável do capital de giro das empresas comerciais e industriais e, se não for bem gerido, pode comprometer a liquidez e lucratividade da empresa (Assaf Neto, 2020). Para Hoji (2014), nas empresas varejistas ou atacadistas os estoques são representados pelas mercadorias para revenda.

Considerando que os itens de estoque têm baixa liquidez, é importante a empresa implementar ações para aumentar a sua rotatividade, o que favorecerá o aumento do lucro e a sua liquidez. Um ponto de atenção no controle de estoque é estabelecer níveis ideais de estoque. Se o nível for elevado pode consumir parte significativa do capital corrente, comprometendo o lucro e a solvência da empresa, porém, se for muito baixo, ela pode perder vendas por não ter produtos suficientes para suprir a demanda. Uma estratégia para não perder vendas é manter o estoque de segurança para suprir as demandas inesperadas de vendas e da atividade produtiva (Assaf Neto, 2020).

Para Gitman (2017), a Curva ABC, o Lote Econômico de Compras, Sistema Just-in-time e os Sistema Computadorizados de Controle de Recursos são instrumentos utilizados para administrar os estoques.

Outra conta importante do capital circulante é a Contas Receber, possui como vantagem a alavancagem das vendas e como desvantagem a elevação da inadimplência e aumento das despesas com análise do cadastro e cobrança (Hoji, 2014).

Megliorini e Vallin (2018) alertam que saldo elevado na conta de títulos a receber pode indicar que o sistema de cobrança é ineficiente ou a política de crédito equivocada. Nesse sentido, os autores destacam que as organizações precisam ter cautela, pois, enquanto o lucro aumenta, os custos e despesas adicionais também aumentarão. Além desses custos, os autores destacam também o custo de oportunidade dos valores capitalizados nessa conta e as perdas por valores não recebidos. Entretanto, os riscos podem ser minimizados com a implementação de uma política de crédito eficiente. No estabelecimento de sua política de crédito, a organização deve considerar o capital corrente necessário para implementá-la e o fluxo de caixa decorrente dela.

Os 5Cs do crédito é uma ferramenta para análise de crédito muito utilizado pelo mercado. Sua proposta é avaliar o Caráter, a Capacidade; o Capital, a Colateral e as condições que, consoante Gitman (2010).

3. METODOLOGIA

Os dados desta pesquisa foram levantados no último trimestre de 2022. Classifica-se em relação aos objetivos como descritiva, pois se descreveu como era realizada a gestão financeira do capital de giro das empresas do segmento de varejo de Cláudio/MG, associadas ao Clube de Diretores Lojistas — CDL. Na opinião de Prodanov e Freitas (2013, p. 52), nesse tipo de pesquisa “o pesquisador apenas registra e descreve os fatos observados sem interferir neles.”

A sua abordagem foi quantitativa, ao serem transformados em números os dados coletados pelo questionário aplicado para conhecer as práticas de gestão financeira das instituições, bem como as suas dificuldades na gestão. A pesquisa quantitativa, para Prodanov e Freitas (2013, p. 69), “considera que tudo pode ser quantificável, o que significa traduzir em números opiniões e informações para classificá-las e analisá-las.” Sendo assim, ela permite a coleta de dados de um número maior de participantes e os dados podem ser analisados de forma mais fácil e apresentados em gráficos e tabelas (Prodanov; Freitas, 2013), o que favoreceu as conclusões deste trabalho.

Classifica-se quanto aos procedimentos como levantamento. Foi aplicado um questionário a uma amostra de empresas associadas ao CDL, para compreender como realizavam a gestão financeira do negócio. Na opinião de Prodanov e Freitas (2013, p. 57) “esse tipo de pesquisa ocorre quando envolve a interrogação direta das pessoas cujo comportamento desejamos conhecer através de algum tipo de questionário.”

A população-alvo deste estudo foram os noventa e oito empreendimentos varejistas associados ao CDL de Cláudio/MG. O questionário da pesquisa foi elaborado pelo aplicativo Google forms, cujo link para resposta foi enviado por WhatsApp e por e-mail para todas as empresas associadas, pelo próprio CDL, pois a intenção inicial foi aplicar o questionário a todo o universo de pesquisa. Considerando que o retorno de respostas por esses canais estavam muito baixos, um dos pesquisadores visitou os empreendimentos e fez contato por telefone com a finalidade de aumentar o percentual de retorno das respostas. Provavelmente esse contato contribuiu para o alcance desse propósito, considerando que 29 empresas, representando 30% do universo pesquisado, respondeu ao questionário da pesquisa. De acordo com Marconi e Lakatos (2002, p. 98) “Em média, os questionários expedidos pelo pesquisador alcançam 25% de devolução.” Assim, as empresas respondentes constituíram a amostra da pesquisa pela sua acessibilidade e disponibilidade em colaborar com a pesquisa.

O questionário, com perguntas definidas a partir do referencial teórico e experiência profissional dos pesquisadores, foi composto de 86 perguntas fechadas e uma aberta, dividido em 3 blocos para melhor organização dos resultados. No bloco número um, as perguntas foram para traçar o perfil das empresas e de seus dos gestores financeiros, as do bloco de número dois foram para verificar como as empresas faziam a gestão dos recursos financeiros e as do último foram para mapear os pontos considerados mais difíceis da gestão financeira. Para a maioria das perguntas utilizou-se a escala Likert em 4 escalas, sempre, muitas vezes, poucas vezes e nunca. Foi realizado um pré-teste do questionário a um grupo de 5 empresas que não compõem a amostra deste estudo, para sua validação. Após, foi enviado às empresas associadas ao CDL, que constituíam o universo pesquisado.

O próprio aplicativo Google forms disponibilizou os dados levantados em planilha do aplicativo Excel, os quais foram tratados e transformados em gráficos para análise e conclusões.

4. RESULTADOS E DISCUSSÃO

Os resultados indicaram que 44,8% das empresas atuavam no mercado há mais de 15 anos, 17,2% atuavam entre 3 e 5 anos, 10,3% entre 5 e 7 anos e 7% estavam no mercado há mais de 1 ano e menos de 3. Verificou-se que 58,62% delas tinham até 9 colaboradores, 34,48% tinham entre 10 e 49 funcionários e 6,9% tinham mais de 100 funcionários. Portanto, a maioria delas já estavam estabelecidas por mais de 15 anos, possuíam até 9 funcionários, logo, segundo classificação do Sebrae (2013), por número de pessoas ocupadas, eram microempresas.

Apurou-se que 55,2% dos gestores financeiros atuavam na área financeira há mais de 10 anos, 20,7% atuavam na área entre 6 e 8 anos, 13,8% de 3 a 4 anos, 6,9% de 8 a 10 anos e 3,4% entre 1 e 2 anos. Em relação à formação em finanças, identificou-se que a grande maioria (72,4%) não tinha formação, 17,2% frequentaram cursos de curta duração, 6,9% cursaram tecnólogo e, apenas 6,9% tinham curso lato sensu nessa área. Esses resultados estão em acordo com pesquisa do Sebrae (2020b, p. 1), em 2019, cujos resultados indicaram que “77% dos Microempreendedores Individuais (MEI) nunca realizaram capacitação em finanças (…). Quanto aos donos de microempresas (ME) e Empresas de Pequeno Porte (EPP), 52% admitiram que necessitam de uma maior capacitação na área de controle e gestão financeira.”

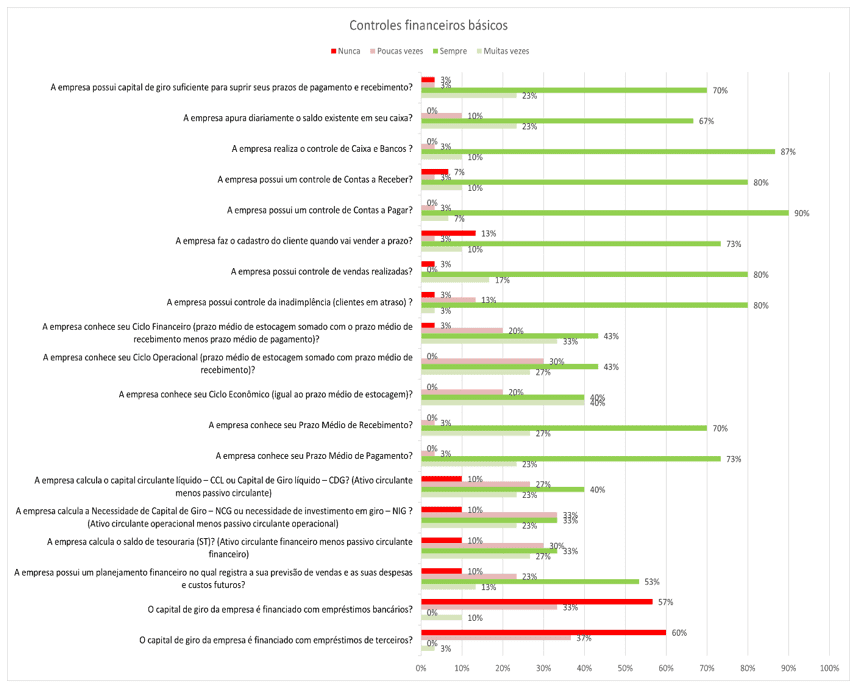

Relativamente aos objetivos, conhecer as ferramentas utilizadas na administração financeira e identificar os controles financeiros empregados, observou-se, através do Gráfico 1, que 93% delas tinham capital corrente suficiente para honrar seus compromissos, o saldo de caixa era levantado diariamente, tinham controle das contas, caixa, bancos, títulos a pagar e a receber, vendas e clientes em atraso. Elas conheciam tanto período médio de pagamento como o de recebimento praticado pela empresa, faziam planejamento financeiro e o cadastro de clientes para vender a prazo. A maioria utilizava capital próprio para financiamento do negócio. Assim, não obstante grande parte dos gestores não possuir formação em finanças, os dados indicaram que a experiência desses gestores na área financeira favoreceu a utilização de instrumentos e controles necessários para uma gestão financeira eficiente. A utilização dessas ferramentas e controles poderia explicar, em parte, por que essas organizações se encontravam em uma boa situação financeira, na medida que a maioria não possuía dívidas e conseguia capitalizar o empreendimento com recursos próprios. Sebrae (2022a) destaca que a boa administração financeira é necessária para o empreendimento ter rentabilidade e sustentabilidade, contribuindo para o seu fortalecimento e crescimento.

Gráfico 1 – Controles e ferramentas utilizados na gestão financeira

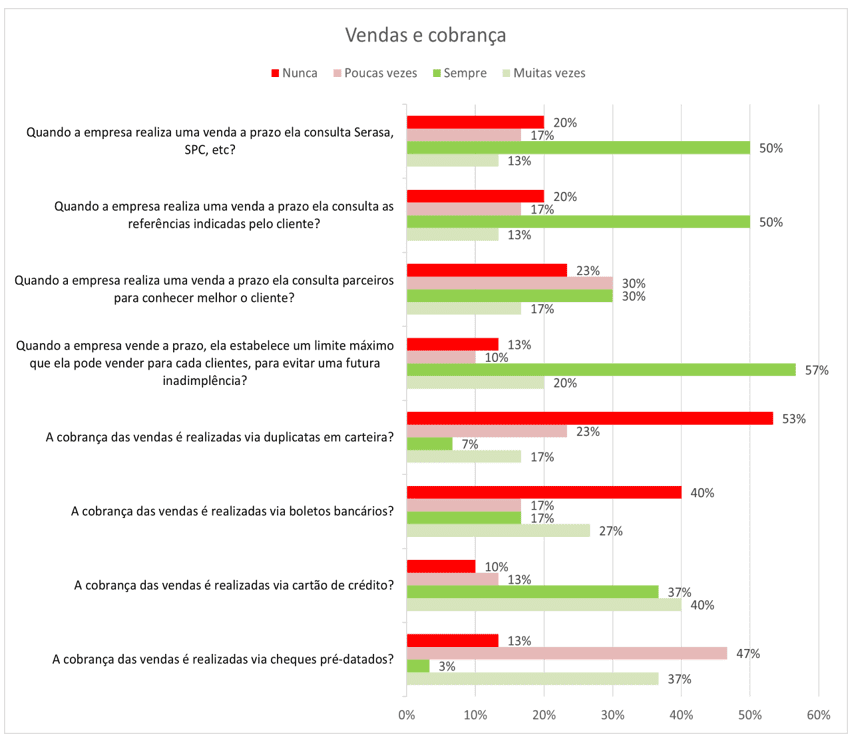

A respeito das vendas a prazo, verifica-se pelo Gráfico 2, que as práticas mais utilizadas pela maioria das empresas na realização do cadastro eram: fazer consulta ao Serviço de Assessoria S.A — Serasa, ao Serviço de Proteção ao Crédito e outros, também consultavam as fontes indicadas pelos clientes e estabeleciam limite de crédito. A maioria das vendas era realizada através do cartão de crédito. A maioria não costumava consultar parceiros para saber sobre a verdadeira situação do cliente, quando da elaboração do cadastro, consultavam apenas as fontes indicadas pelo cliente. Essa prática poderia levar a organização a aprovar cadastro de clientes que não tinham bom conceito na praça, pois certamente o cliente indicaria apenas fontes que fornecessem boas referências, o que poderia aumentar a inadimplência, colocando em risco a sobrevivência da empresa. Sebrae (2022b) destaca que a inadimplência é um problema comum em todos os empreendimentos brasileiros e, principalmente nos pequenos negócios, ela pode afetar sobremaneira a saúde monetária.

Gráfico 2 – Vendas a prazo

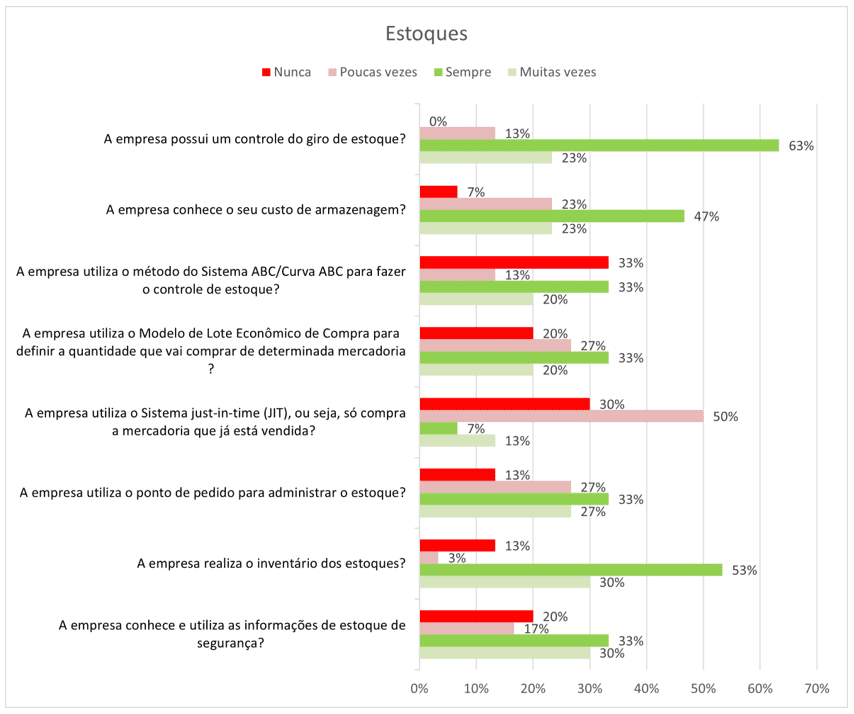

Dados do Gráfico 3 indicaram que as respondentes faziam uma gestão eficiente do estoque. A maioria controlava o giro do estoque, o que era um ponto forte, por permitir identificar as mercadorias que precisam de alguma ação para intensificar o seu giro. Elas conheciam o seu custo de armazenagem e utilizavam o modelo do lote econômico de compras — LEC, para determinar a quantidade a ser comprada em cada pedido. Groppelli e Nikbakh (2010, p. 339) afirmam que o LEC é “(…) a quantidade de um item que, quando pedido regularmente, resulta em custos mínimos de pedido e estocagem”.

Na gestão do estoque as empresas utilizavam também a curva ABC, a qual é um excelente instrumento para se identificar os itens de estoque que mais consomem recursos financeiros. As empresas utilizavam também o ponto de pedido para determinar o melhor momento para realizar o pedido e o estoque de segurança que, para Assaf Neto (2020), é uma determinada quantidade de estoque utilizado para satisfazer as demandas inesperadas de vendas ou para atender a demanda caso ocorra atraso na entrega.

O inventário é realizado pela maioria das empresas. Ele é essencial para assegurar que os itens que existem fisicamente no estoque sejam exatamente aqueles que constam nos relatórios da sociedade. Pozo (2010) comenta que o inventário se refere a contagem física dos itens de estoque na íntegra.

Gráfico 3 – Gestão de estoques

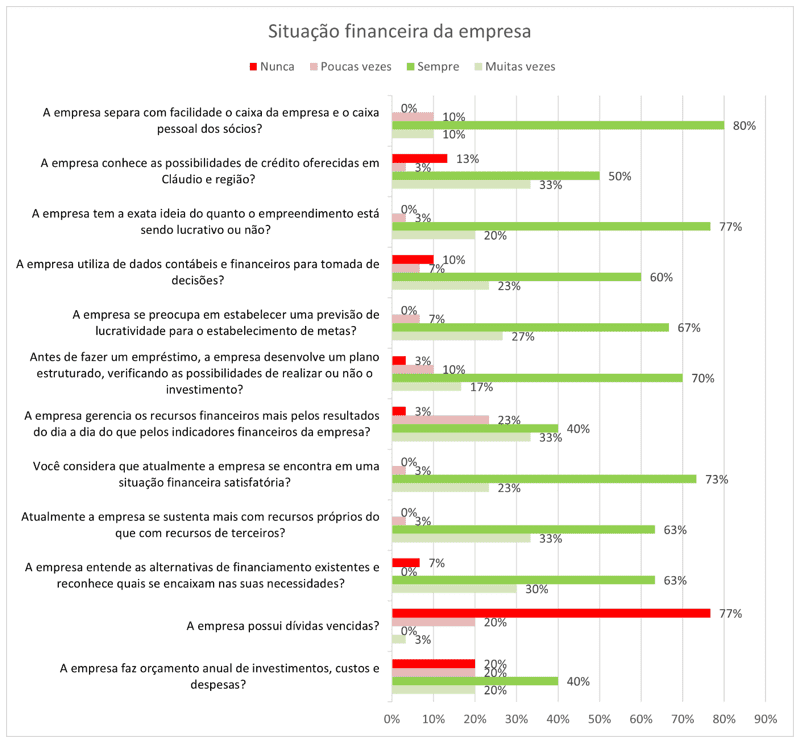

Observou-se pelo Gráfico 4 que as respondentes utilizavam boas práticas de gestão financeira. Elas separavam com facilidade o caixa da empresa do caixa pessoal dos sócios. Para Sebrae (2020a), não separar o caixa do sócio do caixa da sociedade é um erro muito comum nos pequenos negócios, porém não é praticado pela maioria das empresas pesquisadas. As empresas conheciam as possibilidades de crédito oferecidas pelo mercado e sabiam reconhecer aquelas que mais se adequavam às suas necessidades.

Gráfico 4 – Práticas na gestão do capital de giro

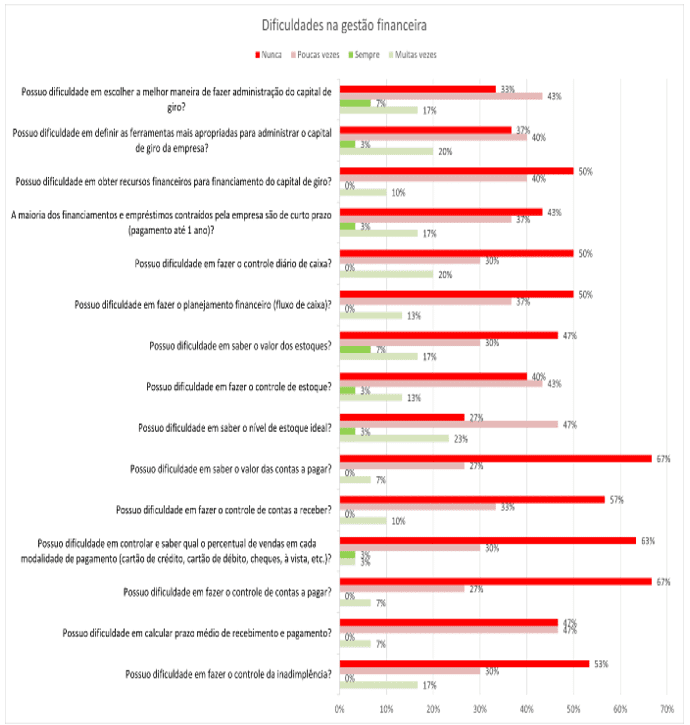

Os Gráficos 5 e 6 mostram as maiores dificuldades das empresas na gestão dos recursos de curso prazo. A minoria reconheceu ter algum tipo de dificuldade na gestão dos recursos financeiros. No Gráfico 5, as maiores dificuldades apontadas foram: escolher a melhor maneira de fazer a gestão do capital corrente (24%), definir as ferramentas mais apropriadas para gestão dos recursos financeiros (23%), empréstimos e financiamentos são de curto prazo (20%), controle diário do caixa (20%), saber o valor do estoque (24%), definir o nível ideal de estoque (26%).

Gráfico 5 – Dificuldades na gestão dos recursos de curso prazo

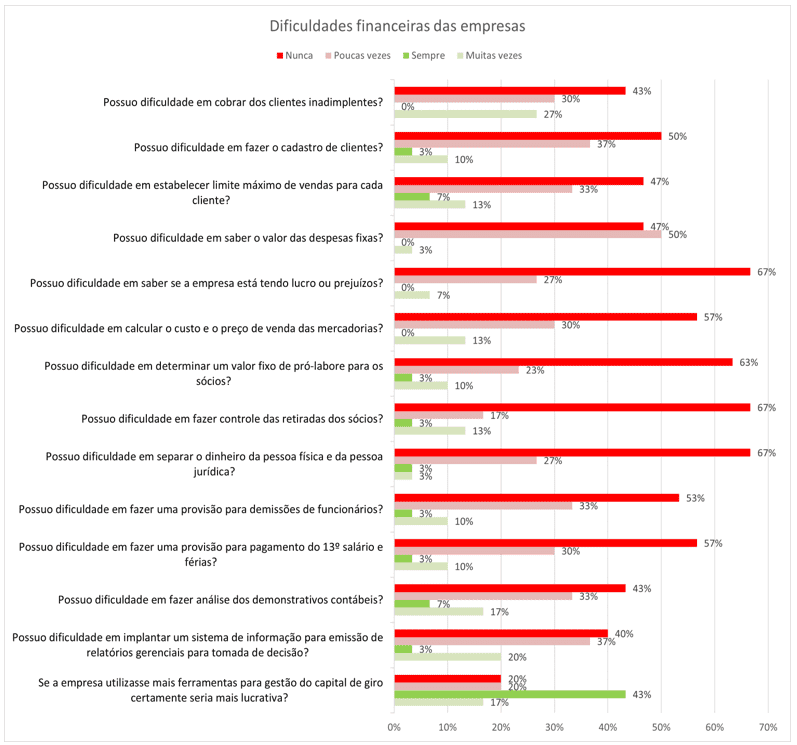

Pelo Gráfico 6 percebeu-se que as maiores dificuldades eram: cobrar de clientes inadimplentes (27%), estabelecer limite de crédito para cada cliente (20%), dificuldade em fazer análise dos demonstrativos contábeis (24%) e implantar um sistema de informação gerencial para emissão de relatórios para subsidiar decisões (23%). Para 60% a utilização de mais instrumentos de gestão financeira impactaria positivamente na sua lucratividade. Parte significativa das empresas possuía dificuldade em utilizar ferramentas importantes para uma efetiva gestão financeira. Sebrae (2020b) destaca que o gerenciamento financeiro inadequado pode prejudicar o equilíbrio financeiro de uma empresa ao longo do tempo, restringindo sua capacidade de investimento e expansão. Portanto, é essencial gerir as finanças da empresa eficazmente para garantir seu sucesso a longo prazo. Para Souza (2019), com uma gestão financeira de qualidade aumentam as chances de o negócio crescer de forma mais consistente, tornando-se mais competitivo e atrativo.

Gráfico 6 – Principais dificuldades na gestão do capital de giro

Outras dificuldades mencionadas na pergunta aberta foram: dificuldade em identificar com precisão onde o dinheiro está sendo aplicado, falta de funcionários para realizar os controles na empresa e dificuldade em fazer reservas financeiras suficientes para suprir todas as necessidades de caixa do final do ano e dos seis primeiros meses.

Considerando, as dificuldades apresentadas pelas empresas na gestão financeira, o reconhecimento de que a utilização de mais instrumentos de gestão financeira impactarão positivamente na lucratividade do negócio, classificarem-se como microempresas apesar de já estarem no mercado há mais de 15 anos e, levando-se em conta que a maioria dos gestores não possuía formação em finanças, entende-se que é fundamental, para o desenvolvimento e crescimento dessas empresas, a capacitação de seus gestores na área financeira, para conseguirem realizar uma gestão mais eficaz das finanças empresariais, rompendo, assim, a estagnação de seu crescimento, pois, mesmo atuando no mercado há mais de 15 anos ainda se classificavam como microempresa. Outro fator que apontou a importância da formação dos administradores em finanças é o fato de não existir diferenças significativas nas práticas adotadas entre empresas de diferentes tamanhos. Mesmo as empresas de maior porte apresentavam dificuldades similares àquelas de menor porte e seus gestores financeiros também não possuíam formação sólida na área financeira.

Como ação individual das empresas para superar as dificuldades identificadas e se profissionalizarem, seria importante que promovessem a capacitação de seus gestores em finanças empresariais ou contratassem profissionais capacitados nessa área. Outra alternativa seria o CDL ou Associação Comercial do município estabelecer parceria com universidades para promover cursos de capacitação em finanças empresariais para seus associados, para suprir as demandas e peculiaridades locais, fomentando, assim, o crescimento e sustentabilidade das empresas, além do desenvolvimento local e regional. Com o crescimento, os empreendimentos gerarão mais emprego e renda. Outra possibilidade seria essas entidades firmarem parceria com o Sebrae para prestar consultoria aos associados.

5. CONSIDERAÇÕES FINAIS

Os dados da pesquisa, em relação às práticas de gestão financeira, identificaram que a maioria das empresas pesquisadas tinham capital de giro suficiente para honrar suas obrigações. Os principais controles financeiros realizados pelas empresas eram o controle de estoque, das contas, caixa, bancos, contas a pagar e a receber, vendas e clientes em atraso. O saldo de caixa era levantado diariamente e separavam o caixa da empresa do caixa pessoal dos sócios.

As principais ferramentas utilizadas eram o período médio de pagamento e recebimento, o ciclo operacional, financeiro e econômico, o CCL, NIG e ST. Elaboravam o cadastro dos clientes e estabeleciam limite de crédito para realizar vendas a prazo, maioria das vendas era via cartão de crédito. Para gestão de estoque utilizavam a curva ABC, o LEC, o ponto de pedido e realizavam o inventário. Faziam previsão de lucratividade, análise de investimentos e orçamento anual de investimentos, custos e despesas. A maioria delas utilizava capital próprio para financiamento do negócio, recorriam aos dados contábeis para tomada de decisão e tinham clareza sobre a sua lucratividade.

Entre as principais dificuldades identificadas destaca-se a cobrança de clientes com pagamentos em atraso, definir limites para concessão de crédito, analisar as demonstrações financeiras e implementar um sistema de informação. Percebe-se que grande parte dessas dificuldades poderiam ser reduzidas com um conhecimento mais profundo e efetivo dos instrumentos de gestão financeira, o que viabilizaria a implementação de uma política estruturada de crédito e cobrança, da contabilidade gerencial e de um sistema de informação gerencial que satisfaça às necessidades da empresa.

Percebeu-se que, instrumentos importantes de administração das finanças eram utilizados pelas empresas, porém, elas reconheceram que a utilização de mais técnicas de gestão financeira proporcionariam melhores resultados financeiros. Nesse sentido, considerando as dificuldades encontradas na realização da gestão financeira e que grande parte dos gestores não possuía formação em finanças, denota-se a necessidade de formação dos gestores nessa área ou a contratação de profissionais com essa formação. O objetivo é otimizar a utilização das técnicas de gestão já adotadas e implementação de outras segundo as especificidades do empreendimento, para assegurar uma administração financeira mais eficiente que agregue mais valor à empresa, minimizando riscos e falta de liquidez, maximizando resultados e o valor da empresa.

Este trabalho contribuiu com a geração de conhecimento sobre as práticas de gestão financeira de curto prazo adotadas por empresas varejistas, sustentando sua importância por tratar de um tema determinante para o crescimento e sobrevivência das empresas. Forneceu informações valiosas sobre variáveis importantes da gestão financeira de empresas, que podem ser usadas por organismos públicos e privados para desenvolver políticas públicas empresariais que orientem melhores práticas de gestão financeira em organizações desse segmento e de outros com características similares. Essas organizações desempenham um papel importante na economia local e nacional, principalmente na geração de emprego e renda. O conhecimento dessas variáveis pode ajudar a melhorar a eficiência e eficácia dos empreendimentos.

A maior dificuldade na realização desta pesquisa foi sensibilizar as empresas a responderem o questionário de pesquisa, elas ofereceram muita resistência em participar. Outra limitação foi o fato de não ter sido possível a composição de uma amostra estatisticamente representativa. Assim, o desenvolvimento de novos estudos com amostras mais amplas e rigor estatístico adequado é importante para garantir que os resultados obtidos possam ser aplicados a toda a população. Pesquisas em outras áreas das empresas para identificar as principais causas da estagnação de seu crescimento seriam significativas para o crescimento e desenvolvimento dos empreendimentos.

REFERÊNCIAS

ABRANTES, G. Gestão de capital de giro nas micro e pequenas empresas varejistas de materiais de construção da cidade de Sousa–PB. (2015). Trabalho de conclusão de curso (Bacharel em Ciências Contábeis) – Universidade Federal de Campina Grande. Sousa – PB 2015. Disponível em: http://dspace.sti.ufcg.edu.br:8080/xmlui/handle/riufcg/15949. Acesso em: 30 jul. 2023.

ASSAF NETO, A. Finanças Corporativas e Valor. São Paulo: Grupo GEN, 2020.

ASSAF NETO, A.; SILVA, C. A. T. Administração do capital de giro. 4.ed. São Paulo: Atlas, 2012.

CARVALHO, C. J. C.; SCHIOZER, R. F. Gestão de Capital de Giro: um Estudo Comparativo entre Práticas de Empresas Brasileiras e Britânicas. RAC, Rio de Janeiro, v. 16, n. 4, art. 2, pp. 518-543, Jul./Ago. 2012. Disponível em: RAC-437_Lu_Na_final_art.2 (scielo.br). Acesso em: 30 jul. 2023.

FERREIRA, C. C. et al. Gestão de capital de giro: contribuição para as micro e pequenas empresas no Brasil. RAP. Rio de Janeiro 45(3):863-84, Maio/jun. 2011. Disponível em: https://doi.org/10.1590/S0034-76122011000300013. Acesso em: 19 fev. 2023.

GITMAN, L. J. Princípios de administração financeira. 14 ed. São Paulo: Pearson, 2017.

GITMAN, L. J. Princípios de administração financeira. 15 ed. São Paulo: Pearson, 2010.

GROPPELLI, A. A.; NIKBAKH T, E. Administração financeira. 3. ed. São Paulo: Saraiva, 2010.

GUERRA, A. C. Sebrae: pequenos negócios têm maior taxa de mortalidade. Agência Brasil, v. 27, p. 2021-06, 2021. Disponível em: Sebrae: pequenos negócios têm maior taxa de mortalidade | Agência Brasil (ebc.com.br). Acesso em: 30 jul. 2023.

HOJI, M. Administração financeira e orçamentária: matemática financeira aplicada, estratégias financeiras, orçamento empresarial. 10. Ed. São Paulo: Atlas, 2012.

HOJI, M. Administração Financeira na Prática. São Paulo: Atlas, 2014.

MARCONI, M. A.; LAKATOS, E. M. Técnicas de Pesquisa. São Paulo: Atlas, 2002.MEGLIORINI, E.; VALLIN, M. A. Administração financeira. 2ª ed. São Paulo: Pearson, 2018.

POZO, H. Administração de Recursos Materiais e Patrimoniais: Uma Abordagem Logística. São Paulo: Atlas, 2010.

PRODANOV, C. C.; FREITAS, E. C. Metodologia do Trabalho Científico: Métodos e Técnicas da Pesquisa e do Trabalho Acadêmico. 2. ed. – Novo Hamburgo: Feevale, 2013. Disponível em: https://www.feevale.br/Comum/midias/0163c988-1f5d-496f-b118-a6e009a7a2f9/E-book%20Metodologia%20do%20Trabalho%20Cientifico.pdf . Acesso em: 20 fev. 2023.

SANVICENTE, A. Z. Administração Financeira. São Paulo: Atlas, 2011.

SERVIÇO BRASILEIRO DE APOIO A MICRO E PEQUENA EMPRESA – SEBRAE. Anuário do trabalho na micro e pequena empresa: 2013. 6. ed. Brasília: DIEESE, 2013. Disponível em: https://www.sebrae.com.br/Sebrae/Portal%20Sebrae/Anexos/Anuario%20do%20Trabalho%20Na%20Micro%20e%20Pequena%20Empresa_2013.pdf . Acesso em: 03 fev. 2023.

SERVIÇO BRASILEIRO DE APOIO A MICRO E PEQUENA EMPRESA – SEBRAE. Sebrae lista 5 dicas para separar o orçamento da empresa das contas pessoais. 2020a. Disponível em: https://sebraers.com.br/sebrae-lista-5-dicas-para-separar-o-orcamento-da-empresa-das-contas-pessoais/ . Acesso em: 03 fev. 2023.

SERVIÇO BRASILEIRO DE APOIO A MICRO E PEQUENA EMPRESA – SEBRAE. Gestão de financeira: Como gerenciar as finanças da sua empresa. 2020b. Disponível em: https://sebrae.com.br/sites/PortalSebrae/ufs/ac/artigos/gestao-de-financeira-como-gerenciar-as-financas-da-sua-empresa,2638fc8e24d84710VgnVCM1000004c00210aRCRD. Acesso em: 30 jul. 2023.

SERVIÇO BRASILEIRO DE APOIO A MICRO E PEQUENA EMPRESA – SEBRAE. A importância da gestão financeira empresarial. 2022a. Disponível em: https://sebrae.com.br/sites/PortalSebrae/artigos/a-importancia-da-gestao-financeira-empresarial,624d36b750c32810VgnVCM100000d701210aRCRD. Acesso em: 03 fev. 2023.

SERVIÇO BRASILEIRO DE APOIO A MICRO E PEQUENA EMPRESA – SEBRAE. Inadimplência: como resolver. 2022b. Disponível em: https://sebrae.com.br/sites/PortalSebrae/artigos/inadimplencia-como-resolver,204a341340461810VgnVCM100000d701210aRCRD . Acesso em: 03 fev. 2023.

SERVIÇO BRASILEIRO DE APOIO A MICRO E PEQUENA EMPRESA – SEBRAE. Estudos & notícias: o varejo na economia brasileira. 2023. Disponível em: https://sebrae.com.br/sites/PortalSebrae/artigos/estudos-noticias-o-varejo-na-economia-brasileira,cdf0126117ee5810VgnVCM1000001b00320aRCRD. Acesso em: 27 jul. 2023.

SILVA, M. V. et al. Um estudo sobre a gestão do capital de giro nas micro e pequenas fundições da cidade de Cláudio. Research, Society and Development. 2019; 8(11):e318111476. Disponível em: https://rsdjournal.org/index.php/rsd/article/view/1476. Acesso em: 19 fev. 2023.

SOARES NETO, A. C. S.; TACHIZAWA, T.; POZO, H. O Capital de Giro como Componente de um Modelo de Gestão no Contexto das Micro e Pequenas Empresas: estudo em um segmento empresarial (cluster) da indústria têxtil. Revista Reuna, v. 16, n. 2, 2011. Disponível em: file:///C:/Users/valdi/Downloads/388-972-1-PB%20(1).pdf. Acesso em: 30 jul. 2023.

SOUZA, I. Gestão Financeira: Um guia com as melhores dicas e práticas. Rockcontent. 2019. Disponível em: https://rockcontent.com/br/blog/gestao-financeira-o-guia-completo/. Acesso em: 19 jan. 2023

TRINDADE, M. A. B. et al. Gestão do capital de giro em micro e pequenas empresas. RACE, Unoesc, v. 9, n. 1-2, p. 231-250, 2010. Disponível em: https://www.researchgate.net/profile/Rivanda-Teixeira/publication/277239405_Gestao_do_Capital_de_Giro_em_Micro_e_Pequenas_Empresas/links/5575892a08ae7521586abb89/Gestao-do-Capital-de-Giro-em-Micro-e-Pequenas-Empresas.pdf. Acesso em: 27 jul. 2023.

[1] Orientador. Mestre em Desenvolvimento Regional, especialista em Finanças e Gestão Estratégica em controladoria, bacharel em Administração. ORCID: https://orcid.org/0000-0002-7262-6438. Currículo Lattes: http://lattes.cnpq.br/4751740523950158.

[2] Graduando em Administração. ORCID: https://orcid.org/0009-0002-4456-0862.

[3] Graduanda em Administração. ORCID: https://orcid.org/0009-0005-7645-5946.

[4] Especialista em Criminologia, Segurança Pública e Direitos Humanos. ORCID: https://orcid.org/0000-0003-3452-6310. Currículo Lattes: http://lattes.cnpq.br/9370376453646317.

Enviado: 12 de julho, 2023.

Aprovado: 06 de setembro, 2023.