ARTIGO ORIGINAL

PALMIGIANI, Lucas de Luna [1]

PALMIGIANI, Lucas de Luna. Condução da política monetária do banco central do Brasil durante a pandemia da Covid-19. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano. 08, Ed. 02, Vol. 01, pp. 137-159. Fevereiro de 2023. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/administracao/politica-monetaria, DOI: 10.32749/nucleodoconhecimento.com.br/administracao/politica-monetaria

RESUMO

O objetivo geral deste trabalho foi analisar a condução da política monetária no período de 2020-21, de forma a examinar a estratégia adotada pelo Banco Central do Brasil para driblar os efeitos da crise gerada pela pandemia da Covid-19, no contexto global de adoção de políticas ultra acomodatícias pela maioria dos bancos centrais. A metodologia da pesquisa se baseou em estudar os efeitos da baixa histórica da taxa SELIC, da adoção de instrumentos não convencionais pelo Banco Central do Brasil e a importância do forward guidance na condução recente da política monetária, o que foi feito com base nas atas do Copom, nos Relatórios de Inflação e apresentações do Presidente e dos Diretores do Banco Central. Os resultados mostram a eficácia das medidas adotadas pelas autoridades monetárias para preservar a estabilidade da moeda durante o período.

Palavras-chave: Política Monetária, Banco Central, Covid-19.

1. INTRODUÇÃO

A pandemia da Covid-19 causou uma onda de repercussões ao redor de todo o mundo, afetando, de forma simultânea, a demanda e a oferta das economias. Durante o primeiro e segundo trimestres do ano de 2020, foram impostas medidas restritivas à população para preservar a sua saúde e evitar o contágio, o que causou uma parada repentina, reduzindo bruscamente a atividade econômica. Houve um aumento substancial do grau de aversão ao risco dos investidores, afetando as economias dos países emergentes, incluindo o Brasil, que sofreu um impacto negativo sobre o real e os preços de commodities. Naquela ocasião, a expectativa era de que os efeitos sobre a economia global seriam, no mínimo, semelhantes ao da crise financeira de 2008, conforme mostrado em “A global database on central banks’ monetary responses to Covid-19” (CANTÚ et al., 2021).

O choque econômico afetou o lado da oferta da economia, quando foram impostas restrições à movimentação e acesso da população a escolas e ambientes de trabalho, tendo um efeito equivalente a um declínio temporário no nível de emprego. Nesse esteio, ainda, estão contidos os efeitos negativos sobre as grandes cadeias de fornecedores da China, da Coréia do Sul, do Japão e dos Estados Unidos.

Os efeitos sobre o lado da demanda podem ser classificados em diretos e indiretos. Os primeiros são os impactos sobre os serviços de provisão que, no Brasil, compõem 63% do PIB. Os efeitos indiretos são dados pela redução da renda e dos preços dos ativos brasileiros, acompanhada por uma alta demanda e pela liquidez do sistema financeiro, vis a vis a incerteza dos agentes diante do cenário, que aumenta o preço do crédito (CANTÚ et al., 2021).

Para manter a funcionalidade e preservar a confiança no mercado financeiro, o Banco Central do Brasil, de forma similar aos demais bancos centrais, tomou medidas visando manter o sistema bancário líquido, estável e capitalizado, para que os canais de crédito mantivessem seu padrão de operação. Foram providas condições que permitissem aos bancos rolar as dívidas dos segmentos mais afetados pela pandemia, assim como estímulos monetários para dar suporte aos canais de crédito, sem comprometer o controle da inflação (CAMPOS NETO, 2020).

Entretanto, seriam os fundamentos da economia brasileira suficientes para permitir que o Banco Central do Brasil (BCB) fizesse uso de toda a extensão de seus instrumentos de política monetária? O arsenal da autoridade monetária brasileira seria capaz de manter a estabilidade financeira enquanto serve de apoio para a economia durante a crise global?

A motivação para abordar esse tema vem de um grande interesse em estudar o papel da política monetária durante um momento tão atípico da história, assim como investigar a forma pela qual as autoridades monetárias fizeram uso de instrumentos não convencionais de política monetária autorizados na Proposta de Emenda Constitucional – PEC Orçamento de Guerra, aprovada pelo Congresso.

2. REVISÃO DE LITERATURA

No curso das últimas décadas, tornou-se crescente a preocupação dos gestores de política econômica em relação à estabilidade de preços, uma vez que os custos sociais e econômicos da inflação se tornaram mais evidentes. O debate entre as autoridades monetárias têm sido cada vez mais focado no que o Banco Central pode fazer no longo prazo, que é o controle da taxa de inflação, estabelecendo um comprometimento institucional do órgão com a estabilidade de preços.

Em 1999, foi estabelecida, no Brasil, como a diretriz para a fixação do regime de política monetária, a sistemática de metas para a inflação como um compromisso institucional. A adoção desse sistema foi fundamental para que o Banco Central pudesse desenvolver uma modelagem que se preocupa em incorporar toda a informação disponível para a tomada de decisão, permitindo aos policy makers uma análise quantitativa e estruturada, baseada em dados reais, assim como um reforço na atitude forward looking do órgão (BOGDANSKI; TOMBINI e WERLANG, 2020).

Os autores supracitados demonstraram um grupo de modelos estruturais que visa identificar e simular o mecanismo de transmissão de política monetária no Brasil, contendo os principais canais de transmissão e suas respectivas defasagens. Um modelo estrutural que representa esse grupo seria composto por uma curva IS, que explica o hiato do produto como função da taxa de juros, da taxa real de câmbio e de suas próprias defasagens; uma curva de Phillips, que define a taxa de inflação atual em função das suas próprias defasagens, das expectativas de inflação, do hiato do produto e da taxa nominal de câmbio; uma condição de equilíbrio no mercado de câmbio, que relaciona a diferença entre as taxas de juros domésticas e internacionais com a taxa esperada de desvalorização cambial e o prêmio de risco; e uma regra de reação da política monetária, que pode ser calculada de forma determinística ou estocástica.

Uma maneira simplificada de representar os modelos que simulam os mecanismos de transmissão de política monetária é dada pelas equações (I), (II), (III) e (IV) a seguir, onde as três primeiras foram especificadas pelos autores Bogdanski; Tombini e Werlang (2020) e a equação (IV) foi desenvolvida por Jesus e Lopes (2017):

(I) é uma curva IS de frequência trimestral:

ℎ? = ?0 + ?1ℎ?−1 + ?2ℎ?−2 + ?3??−1 + ??ℎ (?)

(II) é uma Curva de Phillips:

?? = ?1??−1 + ?2??(??+1) + ?3??−2 + ?4ℎ?−1 + ?5∆(??? + ??) + ??? (??)

(III) representa o equilíbrio no mercado de câmbio.

????+1 − ?? = ?? − ??? − ?? (???)

(IV) representa uma especificação forward looking da regra de Taylor:

?? = ???−2 + (1 − ?)[?1 + ?2(?? − ?∗) + ?3ℎ? + ?4(?? − ?̅?)] + ?? (??)

Onde:

r = o log da taxa real de juros;

?ℎ = choque de demanda;

? = log da inflação;

?? = o log do índice de preços ao produtor externo;

e = log da taxa de câmbio;

∆ = operador de primeira diferença;

??(.) = operador de expectativa, condicional à informação disponível em t;

?? = choque de oferta;

i = log da taxa de juros doméstica;

?? = log da taxa de juros externa;

x = log do prêmio de risco;

?? = taxa de juros em cada período t;

?? = expectativa de inflação;

?∗ = meta para a inflação do período seguinte;

ℎ? = hiato do produto;

(?? − ?̅?) = variação percentual da taxa de câmbio em relação à sua tendência de longo prazo;

?? = choques exógenos sobre a taxa de juros;

? = mede o grau de suavização da taxa de juros, contido no intervalo (0, 1).

Tendo em mãos esse modelo, somado ao amplo conjunto de informações, o Banco Central pode quantificar medidas a serem tomadas para que a inflação convirja para a meta no horizonte relevante, como: o ajuste do seu principal instrumento, a taxa básica de juros. Os gestores, também, podem avaliar a necessidade do uso de um instrumento não convencional de política monetária, como o forward guidance, quando a função reação especificada neste modelo, ceder taxas de juros que possam trazer instabilidade aos preços.

Para avaliar o impacto da pandemia sobre a função reação do Banco Central do Brasil vis-à-vis a de outros países, serão utilizadas informações do próprio Banco Central do Brasil, assim como do BIS (Bank for International Settlements). A resposta brasileira será comparada com a das economias desenvolvidas, tendo, assim, uma base para avaliar a eficiência das medidas tomadas.

3. AS LINHAS DE DEFESA DOS BANCOS CENTRAIS CONTRA CRISES

Conforme publicado no artigo “A monetary lifeline: central banks’ crisis response” (BIS, 2020), durante períodos de crise econômica, os Bancos Centrais têm dois objetivos principais: prover condições para que o sistema financeiro continue funcionando, evitando danos de longo prazo para a economia; e servir de apoio para a iniciativa privada, de forma a restaurar a confiança dos agentes econômicos. No caso do Brasil, esses objetivos estão condicionados à manutenção da estabilidade de preços através do regime de metas para a inflação. Para cumprir essa dupla missão, as autoridades monetárias devem se desdobrar em suas funções de gestores de política monetária, reguladores dos bancos e credores de último recurso.

À primeira vista, os objetivos das funções de direcionar a política monetária e ser credor de último recurso são diferentes, porém os instrumentos utilizados por cada uma, muitas vezes, se sobrepõem. A primeira função tem como objetivo guiar a demanda agregada, ao passo que a segunda, o de estabilizar o sistema financeiro.

Desde a Crise do Subprime, os Bancos Centrais têm, cada vez mais, se apoiado em instrumentos não convencionais de política monetária, alguns deles com impacto sobre seus balanços patrimoniais (uma ferramenta típica da função de credor de última instância), para direcionar a demanda agregada e estabilizar o sistema financeiro. Essa alternativa surge diante do cenário de esgotamento da política monetária convencional, quando o effective lower bound para a taxa de juros é atingido, não sendo mais possível reduções adicionais nas taxas de juros de curto prazo.

De fato, os dois objetivos citados estão interligados. Pode-se observar isso quando ocorrem operações que fornecem capital a uma taxa de juros favorável aos bancos, com a condição destes o repassarem em forma de crédito para as famílias e firmas, o que traz liquidez ao Banco Central, permitindo-o conduzir a demanda agregada.

Ainda, de acordo com o exposto em “A monetary lifeline: central banks’ crisis response” (BIS, 2020), para influenciar o custo do capital para o sistema financeiro de forma ampla, os Bancos Centrais utilizam a sua primeira linha de defesa: as taxas de juros de curto prazo. No caso do Banco Central do Brasil, a taxa básica de juros é decidida em reuniões periódicas pelos diretores e o presidente do Copom. Medidas que envolvem alterações na taxa de juros têm um longo alcance e carregam um sinal, que pode ser responsável por restaurar a confiança dos investidores em épocas de incerteza.

Uma combinação entre ajustes nas taxas de juros e a utilização de um forward guidance tem se tornado cada vez mais necessária para ajudar a formar as expectativas dos agentes em relação às taxas de juros futuras. No contexto das economias emergentes, fazer reduções nas taxas de juros de curto prazo em momentos de estresse pode ser inviável, pois acarretaria uma fuga de capitais. Em casos como esse, onde é necessária a estabilização do câmbio e dos preços, pode-se utilizar um pequeno aumento da taxa básica de juros ou mantê-la constante associada a uma prescrição futura, como a utilizada pelo Banco Central Europeu entre os anos 2013 e 2016, conforme apresentado em declaração por Draghi e Constâncio (2013):

The Governing Council expects the key ECB interest rates to remain at present or lower levels for an extended period of time. This expectation is based on the overall subdued outlook for inflation extending into the medium term, given the broad-based weakness in the real economy and subdued monetary dynamics.

As operações que transferem fundos para instituições financeiras, como: os contratos de recompra, são a ferramenta principal na manutenção da liquidez do sistema financeiro em tempos de estabilidade e compõem a segunda linha de defesa, como explicado no artigo “A monetary lifeline: central banks’ crisis response” (BIS, 2020). Estes procedimentos podem ser desenhados para servir de apoio para segmentos específicos do mercado e podem envolver moeda estrangeira para aliviar pressões sobre o câmbio. No Brasil, elas são representadas, em sua grande maioria, pelas operações de mercado aberto, onde o Banco Central toma ou empresta recursos por meio de leilões de títulos públicos federais com compromisso de recompra. Também, podem ser realizadas operações de swap cambial e negociações no mercado secundário de títulos federais registrados no Selic.

O conjunto de ferramentas que constitui a terceira linha de defesa é dado pelas negociações diretas de ativos privados, como commercial papers, títulos corporativos e moeda estrangeira, que são capazes de alterar sua escassez relativa e influenciar a liquidez em determinados segmentos do mercado. Por esse motivo, essas operações têm um efeito mais direto sobre a valoração dos ativos quando comparadas às operações de outras ferramentas, como as de mercado aberto. Estas movimentações podem servir como uma sinalização sobre o futuro da política monetária, ajudando a formar expectativas, o que, por sua vez, contribui para a redução da incerteza.

Constituindo uma quarta linha de defesa, temos o recurso que os Bancos Centrais possuem de agir como uma entidade reguladora para coordenar os mercados e intermediários financeiros. Em situações que envolvem a intervenção do Banco Central do Brasil como regulador, este costuma realizar alterações no compulsório ou na taxa de redesconto, que contribuem para manter a estabilidade da moeda.

4. A CONDUÇÃO DA POLÍTICA MONETÁRIA NO BRASIL NO PERÍODO 2020-2021

Neste capítulo, será apresentada a estratégia utilizada pelas autoridades monetárias para driblar os efeitos recessivos da crise gerada pela pandemia da Covid-19. Isto foi feito em três etapas, começando pelo período de pré-eclosão da Covid-19, entre janeiro e fevereiro de 2020, passando pela redução gradual da taxa de juros, de março a dezembro de 2020, e finalizando com a normalização da política monetária, a partir do ano de 2021.

4.1 PRÉ-ECLOSÃO DA COVID-19: JANEIRO A FEVEREIRO DE 2020

Em sua primeira reunião de 2020, a 228ª Reunião, realizada em fevereiro, os membros do Copom deram início às suas avaliações sobre as condições financeiras do país de maneira relativamente otimista. Mesmo com a produção industrial tendo um desempenho abaixo do esperado e a ociosidade dos fatores de produção continuando elevada, ocorreu uma recuperação no mercado de trabalho (COPOM, 2020ª).

O cenário no ambiente externo foi favorável para as economias emergentes nos meses de janeiro e fevereiro de 2020, o que tornou possível uma ampliação do grau de estímulo monetário e a evolução dos fundamentos econômicos, pavimentando o caminho para a continuidade das reformas.

Diante da incerteza gerada pela possibilidade de eclosão da pandemia Covid-19, prevalecia um elevado grau de incerteza sobre seu impacto sobre os preços de ativos financeiros e commodities. Uma vez que os efeitos de um eventual surto sobre a desaceleração da economia global e a reação dos ativos financeiros ainda não eram conhecidos, a consequência deste sobre a condução da política monetária ainda era incerta e o grau de ociosidade mensurado estava considerado defasado.

O nível elevado de ociosidade na economia criou um possível cenário de trajetória para a inflação com níveis abaixo do esperado. Em contrapartida, o estímulo monetário indicou a possibilidade de trajetória da inflação acima do esperado, o que se acentuaria caso não ocorresse a continuidade das reformas e ajustes necessários para a economia brasileira.

Em sua 228ª Reunião, em fevereiro de 2020, o Copom avaliou que as expectativas de inflação estavam ancoradas no primeiro bimestre do ano, projetou níveis de inflação abaixo ou ao redor da meta para o horizonte relevante da política monetária e observou um grau elevado de ociosidade na economia. Diante disso, o Comitê prescreveu a adoção de uma política monetária expansionista, com taxa de juros abaixo da estrutural. Foi decidido, por unanimidade, uma redução da taxa básica de juros em 0,25 ponto percentual, para 4,25% a.a. (COPOM, 2020ª).

4.2 REDUÇÃO GRADUAL DA TAXA DE JUROS: MARÇO A DEZEMBRO DE 2020

Em março/2020, as informações disponíveis já eram suficientes para que o Copom considerasse evidente, em sua 229ª Reunião, que a pandemia trouxe efeitos contracionistas sobre a economia global, transformando um ambiente que, antes era benigno para as economias emergentes, em desafiador, com uma piora das condições financeiras, causada pelo aumento da aversão ao risco e a realocação de ativos. Diante disso, tanto medidas fiscais, quanto monetárias, seriam necessárias para atenuar os efeitos contracionistas sobre o nível de atividade advindos da Covid-19. Mesmo considerando as defasagens das medidas de política monetária para estimular a demanda, essa política seria importante para acelerar o processo de recuperação da economia quando as restrições iniciais impostas fossem arrefecidas (COPOM, 2020b).

O elevado nível de ociosidade manteve a expectativa de uma trajetória da inflação abaixo da meta, se acentuando caso a pandemia se prolongasse, com reversão mais lenta de seus efeitos, aumentando a incerteza, a poupança precaucional e, consequentemente, reduzindo a demanda agregada por mais tempo ou com magnitude maior que a esperada. Em contrapartida, a deterioração da situação dos países estrangeiros, frustrações em relação à continuidade das reformas e políticas do governo de combate aos efeitos da pandemia que pioraram a trajetória fiscal, poderiam aumentar os prêmios de risco. Os programas de estímulo ao crédito e de recomposição de renda, por sua vez, puderam fazer com que a redução da demanda agregada fosse menor do que a esperada, o que cria uma assimetria no balanço de riscos. Os fatores mencionados podem implicar uma trajetória para a inflação acima do projetado no horizonte relevante para a política monetária.

No que tange especificamente a economia brasileira, o choque de oferta advindo da interrupção nas cadeias produtivas e o choque sobre os custos de produção, originado por uma oscilação dos preços das commodities, ativos financeiros relevantes e o recuo da demanda agregada, dado pelo aumento da incerteza e das restrições à locomoção, compuseram três canais de transmissão para a inflação prospectiva.

A independência da economia nacional com as cadeias de produção estrangeiras fez com que o choque de oferta tivesse pouca intensidade. No sentido quantitativo, por outro lado, a variação nos preços das commodities e dos ativos financeiros teve um efeito desinflacionário significativo no curto prazo que, no entanto, foi temporário. A contração da demanda, por sua vez, tendeu a ser impactante para o horizonte relevante para a política monetária, uma vez que as restrições sobre a locomoção por conta do alastramento da pandemia tiveram efeitos significativos sobre a atividade econômica.

Para combater esse último efeito, as autoridades monetárias chegaram à conclusão, em sua 229ª Reunião, em março/2020, que era necessário reduzir a taxa básica de juros em, no mínimo, 0,5 ponto percentual. Dito isso, foi discutido, nessa mesma Reunião, que a decadência do cenário externo combinada a alterações no processo de ajuste das contas públicas, poderia ameaçar o movimento descendente dos juros estruturais, que vinha sendo observado nos últimos anos. Por esse motivo, uma redução da taxa básica de juros de mais de 0,5 ponto percentual poderia ter resultados adversos, piorando as condições financeiras (COPOM, 2020b).

Tendo em mãos esse conjunto de informações e após duas reuniões, o Banco Central do Brasil deu início ao uso da sua primeira linha de defesa. O Copom decidiu fazer uma redução da taxa básica de juros em 0,25 ponto percentual, para 4,25% a.a. em sua 228ª Reunião, em fevereiro/2020, seguida de outra redução em 0,5 ponto percentual, para 3,75% a.a. em sua 229ª Reunião, no mês de março, agindo com cautela para que a inflação convergisse para a sua meta no horizonte dos anos 2020 e 2021. Foi decidido que a medida cabível era a política monetária expansionista, com taxas de juros abaixo da taxa estrutural, enfatizando que a recuperação da economia deveria ser associada à continuidade do processo de reformas. Se esse processo fosse interrompido ou ocorressem alterações permanentes no ajuste das contas públicas, a taxa de juros estrutural deveria ser elevada, de forma que futuros relaxamentos monetários poderiam ser contraproducentes (COPOM, 2020b).

Em março de 2020, o Banco Central anunciou um pacote de medidas que aumentou a liquidez do Sistema Financeiro Nacional em R$ 1,2 trilhão e gerou um potencial de expansão do volume de crédito da economia em R$ 1,16 trilhão, com o objetivo de prover condições para as instituições financeiras atenderem às demandas do mercado. Tais medidas, também, serviram como uma sinalização para os agentes econômicos, passando a mensagem de que o Banco Central possui um vasto arsenal para combater a crise e vai utilizar, de forma simultânea, várias de suas linhas de defesa para prover as instituições e combater a crise em várias frentes (BANCO CENTRAL DO BRASIL, 2020d).

Através de uma redução do compulsório, de 25% para 17% até 20 de novembro de 2020, o Banco Central tornou possível para os bancos utilizarem um total de R$ 68 bilhões, que antes deveriam compor a alíquota dos depósitos compulsórios sobre recursos a prazo, o que disponibilizou mais empréstimos e financiamentos (BANCO CENTRAL DO BRASIL, 2020a).

As instituições financeiras que operam junto ao Fundo Garantidor de Créditos passaram a ter a possibilidade de captarem depósitos de maior montante através do Novo depósito a prazo com garantias especiais, contando com a garantia do Fundo Garantidor de Créditos – FGC, limitado agora a R$ 20 milhões de reais por titular (BANCO CENTRAL DO BRASIL, 2020b).

Com a Linha Temporária Especial de Liquidez, Banco Central passou a ser capaz de realizar empréstimos para as instituições financeiras lastreados em títulos privados, o que proporcionou a essas instituições condições melhores para manter a liquidez em suas operações. Tal medida teve um potencial de liberação de crédito no mercado de R$ 91 bilhões de reais (BANCO CENTRAL DO BRASIL, 2020c).

Para proporcionar liquidez no longo prazo, em contraposição à demanda por liquidez das famílias e firmas no curto prazo, o Banco Central passou a realizar operações compromissadas com lastro em títulos públicos, pelo prazo de até um ano, atuando como um doador de recursos. Os bancos, também, deixaram de ser obrigados a deduzir os tributos das suas operações de proteção contra exposição em moeda estrangeira originada dos seus investimentos no exterior (overhedge), permitindo uma folga de capital diante das perdas causadas pela desvalorização cambial.

Em maio de 2020, foi aprovada no Senado a PEC do Orçamento de guerra (BRASIL, 2020), visando criar um regime que facilitasse a execução do orçamento, separando os gastos realizados durante o enfrentamento à pandemia do coronavírus do orçamento geral da União.

Essa medida suspendeu a “regra de ouro”, que proibia a emissão de títulos públicos com valor superior ao das despesas de capital durante o estado de calamidade pública. Um comitê de gestão da crise ficou responsável por aprovar ações que tratassem de compras e contratação de pessoal, bem como das obras e serviços direcionados ao enfrentamento da calamidade, divulgando esses atos na internet. O Banco Central pode injetar recursos na economia através da aquisição de títulos públicos e privados e operações com empresas. O Congresso Nacional tinha o poder de suspender as decisões do comitê de gestão de crises ou do Banco Central quando considerasse que houvesse irregularidades ou extrapolação dos limites impostos pela Emenda.

No decorrer do segundo trimestre, o Copom avaliou, à luz do conjunto de informações disponíveis, que estaria encaminhada uma forte contração econômica para a segunda metade de 2020, considerando um cenário base de queda forte do Produto Interno Bruto – PIB no primeiro semestre. A elevação do grau de incerteza foi responsável por um aumento da poupança precaucional, que, por sua vez, levou a uma redução da demanda agregada. Enquanto não houve avanços médicos, como: uma vacina para conter a pandemia, a retomada não foi apenas lenta, mas caracterizada por idas e vindas. No entanto, apesar de estar correlacionado com um aumento da fragilidade fiscal, o choque de demanda teve um efeito desinflacionário que revisou as expectativas de inflação para abaixo das metas, conforme observado na pesquisa Focus e nas expectativas implícitas nos títulos públicos.

Ao discutir sobre o grau de estímulo adequado para o momento, considerando as projeções de inflação que cediam valores esperados abaixo da meta, o comitê julgou adequado um aumento residual no grau de estímulo monetário. Para agir com a cautela necessária, foi discutido o uso de um forward guidance, como instrumento de política monetária adicional pela primeira vez no ano. As autoridades monetárias puderam, então, transmitir sua visão sobre suas ações futuras com o objetivo de ajustar as expectativas dos agentes econômicos. Essa medida é mais desafiadora nos países emergentes, devido à sua maior fragilidade nos fundamentos econômicos, quando comparada com os países desenvolvidos. A prescrição futura teve intenções de política assimétricas, o que condicionou a promessa da não elevação da taxa de juros, que poderia ser reduzida, ao cumprimento de condições necessárias. Em especial, as expectativas de inflação de longo prazo deveriam estar ancoradas e não poderia haver ruptura na manutenção do regime fiscal.

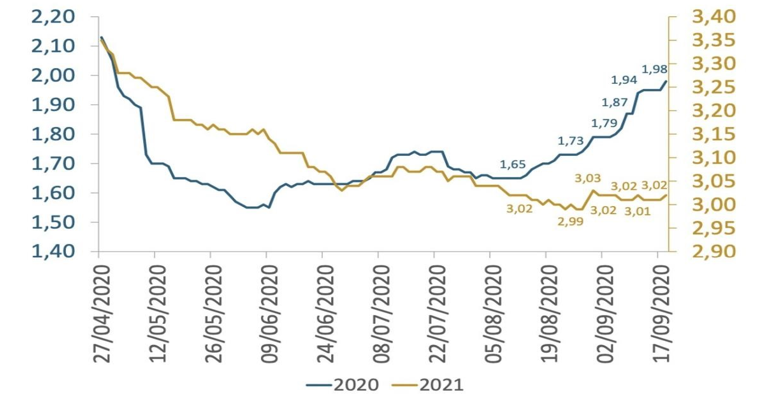

Figura 1. Expectativas de inflação (em %) no período 2020-2021

A resposta do Banco Central a esse cenário turbulento foi realizar reduções sucessivas da taxa básica de juros nos meses de maio, junho e agosto, assumindo uma postura estimulativa. As duas primeiras foram reduções em 0,75 ponto percentual, primeiro para 3,00% a.a. e depois para 2,25% a.a. A redução de agosto foi de 0,25 ponto percentual, para 2,00% a.a. e, ao chegar nesse nível, o comitê revelou que estaríamos próximos do limite a partir do qual as reduções adicionais poderiam trazer instabilidade nos preços dos ativos.

Figura 2. Evolução das expectativas para a taxa Selic (em %) ao ano (publicação de setembro/2020)

Dessa forma, na 232ª reunião do Copom, em agosto de 2020, foi instaurado um forward guidance como instrumento de política monetária, anunciando que o grau de estímulo monetário não seria reduzido a menos que as expectativas e projeções de inflação estivessem suficientemente próximas da meta de inflação no horizonte relevante de política monetária, condicionado à ancoragem das expectativas de inflação de longo prazo e à manutenção do regime fiscal atual (COPOM, 2020c).

Essa ferramenta contribuiu para uma diminuição da volatilidade na curva de juros, guiando as expectativas de mercado ao enviar um sinal a respeito da trajetória da taxa de juros durante o período em que as condições econômicas justificaram seu uso

4.3 NORMALIZAÇÃO DA POLÍTICA MONETÁRIA E ADOÇÃO DA POSTURA CONTRACIONISTA: O ANO DE 2021

O surgimento de novas cepas do vírus levou a uma regressão da mobilidade, impactando negativamente a economia no curto prazo. No médio prazo, a expectativa era de recuperação da atividade, guiada pelos novos estímulos fiscais e pelos programas de imunização dos países desenvolvidos. No entanto, os questionamentos a respeito dos riscos inflacionários nas principais economias levaram a uma revisão dos preços dos ativos financeiros, tornando o ambiente mais desafiador para as economias emergentes.

No Brasil, os indicadores referentes ao final do ano de 2020 e início de 2021, causaram uma impressão positiva nos agentes, mostrando um movimento de recuperação da economia, mesmo diante da intensidade da segunda onda da pandemia. O Copom avaliou, em sua 236ª Reunião (COPOM, 2021a), que duas das condições necessárias para a manutenção do forward guidance adotado em sua 232ª Reunião (COPOM, 2020c) seguiam satisfeitas: o regime fiscal permaneceu inalterado e as expectativas de inflação de longo prazo permaneceram ancoradas, porém as projeções de inflação do cenário básico do Banco Central, em janeiro de 2021, estavam suficientemente próximas da meta para o horizonte relevante, ou seja, a terceira condição deixou de ser satisfeita. Por esse motivo, o Comitê decidiu interromper o forward guidance em janeiro de 2021 (COPOM, 2021a).

Esses indicadores, no entanto, ainda não continham os efeitos do aumento do número de casos da Covid-19 e do surgimento de novas variantes do vírus, mantendo a incerteza sobre a recuperação e o crescimento da economia acima da usual, com destaque para o primeiro e segundo trimestres de 2021, quando era esperado o arrefecimento dos efeitos dos auxílios emergenciais.

Apesar da alta pressão inflacionária de curto prazo, observada em janeiro de 2021, o Comitê avaliou os choques da época como temporários na sua 237ª Reunião, em março de 2021, mesmo demonstrando mais persistência do que o esperado (COPOM, 2021b).

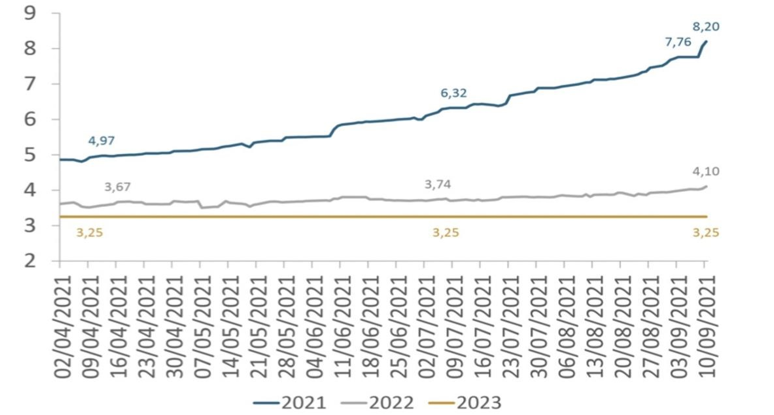

O aumento do preço das commodities no mercado internacional, observado ao longo dos anos de 2020 e 2021, levou a um aumento dos preços de alimentos, combustíveis e bens industriais, o que elevou as projeções de inflação no período. A elevação do patamar de bandeira tarifária de energia elétrica contribuiu para manter a inflação pressionada no curto prazo. A expectativa de inflação para 2021 foi de 3,4% em janeiro, passando para 4,6% em março e chegando até 9,0% na reunião de outubro. Esse processo inflacionário persistente fez com que as expectativas para o ano de 2022 passassem a ser de menor crescimento, com a reversão dos estímulos fiscais e a gradual normalização da política monetária, o que torna o cenário mais desafiador para as economias emergentes.

Figura 3. Expectativas de inflação (em %) no período 2021-2023

Em relação aos fatores de risco, o nível de ociosidade teve potencial para produzir uma trajetória de inflação abaixo do esperado, sobretudo com a ociosidade do setor de serviços. Esse risco seria maior caso a reversão dos efeitos da pandemia fosse mais demorada do que o esperado anteriormente, ou que ela fosse agravada, perpetuando o ambiente de elevada incerteza e aumento da poupança precaucional.

Sob a ótica da política fiscal, o possível prolongamento das políticas fiscais de resposta aos efeitos da pandemia, com efeitos fiscais adversos, ou uma interrupção da continuidade das reformas econômicas prometidas, poderia elevar os prêmios de risco.

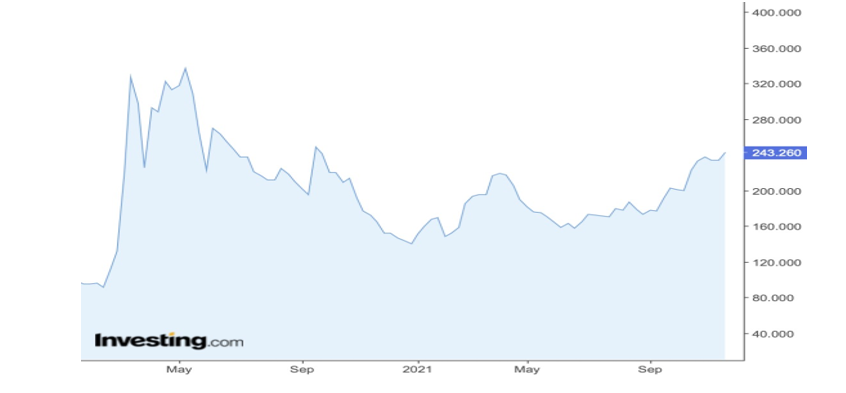

Figura 4. Valor do Credit Default Swap – CDS Brasil (USD) entre 2020-2021

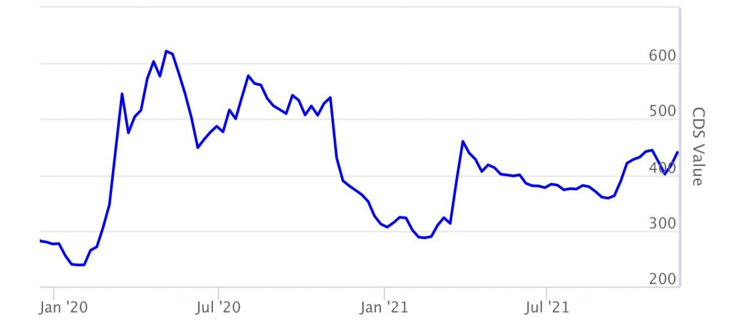

Figura 5. Valor do CDS Turquia (USD) entre 2020-2021

Pressões adicionais sobre a taxa de câmbio poderiam criar uma assimetria altista no balanço de riscos, produzindo trajetórias para o nível da inflação acima do projetado no horizonte relevante para a política monetária.

A característica da pandemia de progredir de forma imprevisível e o fato de ser necessário um ajuste dos gastos públicos em 2021, contribuíram para um aumento da incerteza sobre a retomada da atividade econômica. Mesmo que os riscos associados ao fim dos efeitos dos auxílios emergenciais pudessem levar a uma letargia, ou até mesmo reversão da retomada da atividade econômica, o Copom manteve, na sua 237ª Reunião, em março de 2021, uma perspectiva de recuperação sólida da atividade econômica para o segundo semestre, quando os efeitos da vacinação se tornaram mais abrangentes (COPOM, 2021b).

O surgimento de novas cepas do vírus da Covid-19, que passou a ocorrer a partir de janeiro de 2021, aliado a discussão sobre um aumento da inflação nos Estados Unidos e nas demais economias avançadas se tornaram novas fontes de risco para a atividade e para os preços dos ativos dos países emergentes. Em contraposição, o avanço dos programas de imunização contra a Covid-19 e a comunicação dos bancos centrais das principais economias de que as políticas de estímulo teriam longa duração, atuaram em direção oposta a esses novos riscos.

Entre os meses de maio e agosto de 2021, o Copom avaliou que os avanços do combate à pandemia na área da saúde, os estímulos fiscais dos países desenvolvidos e a sinalização dos bancos centrais das economias avançadas de que os estímulos monetários teriam longa duração, promoveram um crescimento robusto no período. No entanto, a possibilidade de um aumento duradouro da inflação nos Estados Unidos poderia tornar o ambiente desafiador para as economias emergentes.

O Comitê considerou, em sua 238ª Reunião, que os dados disponíveis da atividade surpreenderam positivamente, indicando que o segundo semestre do ano deveria ter uma retomada robusta da atividade. Os dados do mercado de trabalho formal sugeriram que a ociosidade da economia foi reduzida de forma mais rápida do que o anteriormente esperado. Nessa mesma reunião, o Copom julgou apropriada uma elevação de 0,75 ponto percentual da taxa de juros, após ponderar que os riscos fiscais de curto prazo seguiam elevados, implicando um viés de alta nas projeções de inflação, que se mostraram levemente inferiores à meta para 2022 (COPOM, 2021c).

No mês de junho de 2021, em sua 239ª Reunião, o Comitê observou que a mediana das projeções de crescimento, segundo a pesquisa Focus, foi revisada significativamente, se tornando mais otimista do que as projeções de seu cenário básico. Também, avaliou que os riscos baixistas para a inflação, advindos dos fatores que poderiam afetar a recuperação da economia, se reduziram de forma significativa (COPOM, 2021d).

De acordo com o cenário básico, as projeções de inflação estavam próximas da meta para 2022, porém, mesmo com uma evolução positiva recente, os riscos fiscais continuaram implicando no viés de alta nas projeções. Com tal assimetria no balanço de riscos, o Comitê julgou apropriado um grau de estímulo menor, de forma que, caso não houvesse mudanças nos fatores condicionantes da inflação, elevações sucessivas dos juros até o patamar neutro implicariam em projeções em torno da meta de inflação no horizonte relevante.

O Copom observou, em sua 240ª Reunião, que, de acordo com seu cenário básico, as projeções de inflação estavam alinhadas com as metas para 2022 e 2023. A persistente assimetria no balanço de riscos justificou uma trajetória mais contracionista para a política monetária do que a utilizada no cenário básico. A piora nos componentes inerciais dos índices de preços, diante da reabertura do setor de serviços, poderia causar uma maior deterioração das expectativas de inflação, tornando mais custosa uma convergência para a meta no futuro. Para reforçar o compromisso de persecução das metas de inflação, foi decidido que um ajuste mais tempestivo da política monetária era a estratégia apropriada para que a inflação convergisse para as metas de 2022 e 2023 (COPOM, 2021e).

Em sua 241ª Reunião, em setembro de 2021, o Comitê observou dois novos fatores de risco para as economias emergentes: a redução do crescimento esperado das economias asiáticas, como reflexo da evolução da variante Delta da Covid-19 e as surpresas inflacionárias, que levaram a um aperto das condições monetárias em diversas das economias emergentes. A partir dessa mesma reunião, as medidas de inflação passaram a se apresentar em níveis acima do intervalo compatível com o cumprimento da meta. Na reunião seguinte (242ª Reunião), em outubro, o Comitê avaliou que os questionamentos em relação ao arcabouço fiscal acentuaram o risco de desancoragem das expectativas de inflação, o que aumentou a assimetria altista no balanço de riscos, implicando maior probabilidade de trajetórias para a inflação acima do projetado (COPOM, 2021f).

Através de seu cenário básico, o Comitê projetou níveis de inflação acima da meta para 2022 e ao redor da meta para 2023 na sua 241ª Reunião (setembro/2021) (COPOM, 2021f). A assimetria altista no balanço de riscos se mostrou persistente ao longo do ano de 2021, o Copom concluiu que era necessário um aperto monetário mais acentuado do que o praticado entre fevereiro e agosto de 2021, assumindo, assim, uma postura contracionista, caracterizada por elevações da taxa de juros cada vez mais acentuadas, até o patamar acima do neutro, visando obter projeções para a inflação em torno da meta no horizonte relevante de política monetária. Tendo como norte o seu cenário básico, o Copom realizou uma elevação da taxa de juros para 2,75% a.a. em sua 237ª Reunião, em março de 2021 (COPOM, 2021b), seguida de mais duas elevações de igual magnitude em maio (238ª Reunião) (COPOM, 2021c) e em junho (239ª Reunião) (COPOM, 2021d) chegando a 4,25% a.a. num período em que julgou necessária a normalização da taxa de juros para um patamar considerado neutro. Em agosto (240ª Reunião) (COPOM, 2021e) e setembro (241ª Reunião) (COPOM, 2021f), o ajuste foi de 1,00 ponto percentual, marcando o início de um ciclo de ajuste mais tempestivo, para patamar acima do neutro, chegando a 6,25% a.a. e sendo seguido de uma elevação ainda maior, de 1,50 ponto percentual em sua 242ª Reunião, em outubro, até 7,75% a.a. sendo condizente com a adoção de postura contracionista do Banco Central (COPOM, 2021g).

Observando as pesquisas de atividade econômica do Instituto de Pesquisa Econômica Aplicada – Ipea, uma breve análise do indicador de Formação Bruta de Capital Fixo (FBCF), referente ao investimento, nos mostra que o nível de atividade teve uma recuperação significativa nos anos de 2020 e 2021, se mantendo acima da média móvel trimestral. Esse resultado é uma evidência dos efeitos positivos das medidas de política monetária implementadas nesse período.

Figura 6. Indicador Ipea mensal FBCF – índices dessazonalizados

5. CONCLUSÃO

Ao longo deste trabalho, analisou-se as medidas tomadas pelo Banco Central de forma a avaliar se a política monetária no Brasil foi eficiente no combate aos efeitos da crise, comparando-a com as medidas tomadas pelos países desenvolvidos. Avaliamos se os fundamentos econômicos do país permitiram às autoridades monetárias operarem com completa utilização dos seus recursos.

As medidas implementadas pelo Banco Central do Brasil estiveram em linha com as adotadas pelas principais economias avançadas durante o ano de 2020, mantendo a taxa básica de juros próxima do seu effective lower bound.

Nos Estados Unidos, o Sistema de Reserva Federal – FED comunicou, em fevereiro de 2020, através do seu Monetary Policy Report, que manteve a meta para o intervalo da federal funds rate que variava entre 2,25% a.a. e 2,5% a.a. No início de março do mesmo ano, comunicou que reduziria os valores deste intervalo para variar entre 0% a.a. e 0,25% a.a., intervalo que se manteve até o último comunicado, em julho de 2021. O Banco Central Europeu manteve sua taxa básica de juros de operações financeiras em 0% a.a. durante todo o ano de 2020, o que se manteve até o terceiro trimestre de 2021.

Em 2021, o Banco Central do Brasil assumiu uma postura contracionista, seguindo um caminho distinto das principais economias. No entanto, as medidas implementadas tiveram um efeito positivo no combate aos efeitos da pandemia, aumentando o nível de investimento e, consequentemente, a atividade econômica.

REFERÊNCIAS

BIS. A monetary lifeline: central banks’ crisis response. BIS Annual Economic Report, 2020. Disponível em: https://www.bis.org/publ/arpdf/ar2020e2.pdf. Acesso em: 08 fev. 2023.

BRASIL. Emenda Constitucional nº 106, de 7 de maio de 2020. Institui regime extraordinário fiscal, financeiro e de contratações para enfrentamento de calamidade pública nacional decorrente de pandemia. Presidência da República, 2020. Disponível em: https://www.planalto.gov.br/ccivil_03/constituicao/emendas/emc/emc106.htm#:~:text=EMENDA%20CONSTITUCIONAL%20N%C2%BA%20106%2C%20DE%207%20DE%20MAIO%20DE%202020&text=Institui%20regime%20extraordin%C3%A1rio%20fiscal%2C%20financeiro,do%20%C2%A7%203%C2%BA%20do%20art. Acesso em: 09 fev. 2023.

BASTOS, Estêvão Kopschitz Xavier. Boletim de Expectativas. Carta de conjuntura, n. 48. Instituto De Pesquisa Econômica Aplicada – Ipea, 2020. Disponível em: https://www.ipea.gov.br/portal/images/stories/PDFs/conjuntura/200924_boletim_espectativas.pdf. Acesso em: 28 nov. 2021

BASTOS, Estêvão Kopschitz Xavier. Boletim de expectativas – Setembro de 2021. Carta de conjuntura, n. 52, nota de conjuntura 27. Instituto De Pesquisa Econômica Aplicada – Ipea, 2020. Disponível em: https://www.ipea.gov.br/portal/images/stories/PDFs/conjuntura/210917_cc_52_nota_27_boletim_de_expectativas.pdf. Acesso em: 28 nov. 2021

BANCO CENTRAL DO BRASIL. Circular no 3.993, de 23 de março de 2020. Altera a Circular nº 3.916, de 22 de novembro de 2018, que define as regras do recolhimento compulsório sobre recursos a prazo. Diário Oficial Da União, Banco Central do Brasil, 2020a. Disponível em: https://normativos.bcb.gov.br/Lists/Normativos/Attachments/50949/Circ_3993_v1_O.pdf. Acesso em: 28 nov. 2021

BANCO CENTRAL DO BRASIL. Resolução no 4.785, de 23 de março de 2020. Altera a Resolução nº 4.222, de 23 de maio de 2013, para autorizar a captação de Depósitos a Prazo com Garantia Especial (DPGE) sem cessão fiduciária em favor do Fundo Garantidor de Créditos (FGC) e para ajustar a contribuição adicional das instituições associadas e dá outras providências. Banco Central do Brasil, 2020b. Disponível em: https://www.bcb.gov.br/pre/normativos/busca/downloadNormativo.asp?arquivo=/Lists/Normativos/Attachments/50948/Res_4785_v1_O.pdf. Acesso em: 28 nov. 2021

BANCO CENTRAL DO BRASIL. Resolução no 4.786, de 23 de março de 2020. Autoriza o Banco Central do Brasil a conceder operações de empréstimo por meio de Linha Temporária Especial de Liquidez. Banco Central do Brasil, 2020c. Disponível em: https://www.bcb.gov.br/pre/normativos/busca/downloadNormativo.asp?arquivo=/Lists/Normativos/Attachments/50950/Res_4786_v1_O.pdf. Acesso em: 28 nov. 2021

BANCO CENTRAL DO BRASIL. BC anuncia medidas que liberam R$ 1,2 trilhão para a economia. Banco Central do Brasil, 2020d. Disponível em: https://www.bcb.gov.br/detalhenoticia/428/noticia. Acesso em: 28 nov. 2021.

BOGDANSKI, Joel; TOMBINI, Alexandre Antonio; WERLANG, Sérgio Ribeiro C. Implementing Inflation Targeting in Brazil. Working Paper Series. Banco Central do Brasil, julho/2020. Disponível em: https://www.bcb.gov.br/pec/wps/ingl/wps01.pdf. Acesso em: 28 nov. 2021

COMITÊ DE POLÍTICA MONETÁRIA – COPOM. Ata da 228ª Reunião do Comitê de Política Monetária (Copom) do Banco Central do Brasil. Banco Central do Brasil, fevereiro de 2020a. Disponível em: https://www.bcb.gov.br/publicacoes/atascopom/05022020. Acesso em: 28 nov. 2021.

COMITÊ DE POLÍTICA MONETÁRIA – COPOM. Ata da 229ª Reunião do Comitê de Política Monetária (Copom) do Banco Central do Brasil. Banco Central do Brasil, março de 2020b. Disponível em: https://www.bcb.gov.br/publicacoes/atascopom/18032020. Acesso em: 28 nov. 2021.

COMITÊ DE POLÍTICA MONETÁRIA – COPOM. Ata da 232ª Reunião do Comitê de Política Monetária (Copom) do Banco Central do Brasil. Banco Central do Brasil, agosto 2020c. Disponível em: https://www.bcb.gov.br/publicacoes/atascopom/05082020. Acesso em: 28 nov. 2021.

COMITÊ DE POLÍTICA MONETÁRIA – COPOM. Ata da 236ª Reunião do Comitê de Política Monetária — Copom. Banco Central do Brasil, janeiro 2021a. Disponível em: https://www.bcb.gov.br/publicacoes/atascopom/20012021. Acesso em: 28 nov. 2021.

COMITÊ DE POLÍTICA MONETÁRIA – COPOM. Ata da 237ª Reunião do Comitê de Política Monetária — Copom. Banco Central do Brasil, março 2021b. Disponível em: https://www.bcb.gov.br/publicacoes/atascopom/17032021. Acesso em: 28 nov. 2021.

COMITÊ DE POLÍTICA MONETÁRIA – COPOM. Ata da 238ª Reunião do Comitê de Política Monetária — Copom. Banco Central do Brasil, maio 2021c. Disponível em: https://www.bcb.gov.br/publicacoes/atascopom/05052021. Acesso em: 28 nov. 2021.

COMITÊ DE POLÍTICA MONETÁRIA – COPOM. Ata da 239ª Reunião do Comitê de Política Monetária — Copom. Banco Central do Brasil, junho 2021d. Disponível em: https://www.bcb.gov.br/publicacoes/atascopom/16062021. Acesso em: 28 nov. 2021.

COMITÊ DE POLÍTICA MONETÁRIA – COPOM. Ata da 240ª Reunião do Comitê de Política Monetária — Copom. Banco Central do Brasil, agosto 2021e. Disponível em: https://www.bcb.gov.br/publicacoes/atascopom/04082021. Acesso em: 28 nov. 2021.

COMITÊ DE POLÍTICA MONETÁRIA – COPOM. Ata da 241ª Reunião do Comitê de Política Monetária — Copom. Banco Central do Brasil, setembro 2021f. Disponível em: https://www.bcb.gov.br/publicacoes/atascopom/22092021. Acesso em: 28 nov. 2021.

COMITÊ DE POLÍTICA MONETÁRIA – COPOM. Ata da 242ª Reunião do Comitê de Política Monetária — Copom. Banco Central do Brasil, outubro 2021g. Disponível em: https://www.bcb.gov.br/publicacoes/atascopom/27102021. Acesso em: 28 nov. 2021.

CARVALHO, Leonardo Mello de. Investimentos registraram crescimento de 0,1% em agosto de 2021. Carta de conjuntura, n. 53, nota de conjuntura 09. Instituto De Pesquisa Econômica Aplicada – Ipea, 2021. Disponível em: https://www.ipea.gov.br/portal/images/stories/PDFs/conjuntura/211029_cc_53_nota_9_fbcf.pdf. Acesso em: 28 nov. 2021

CAMPOS NETO, Roberto de Oliveira. Medidas de Combate aos Efeitos da COVID-19. Banco Central do Brasil, Coletiva de Imprensa em 23 de junho de 2020. Disponível em: https://www.bcb.gov.br/conteudo/homeptbr/TextosApresentacoes/Apresenta%C3%A7%C3%A3o_RCN_Coletiva%2023.3.202 0.pdf . Acesso em: 28 nov. 2021.

CANTÚ, Carlos; CAVALLINO, Paolo; FIORE, Fiorella De; YETMAN, James. A global database on central banks’ monetary responses to Covid-19. BIS Working Papers, n. 934, 2021. Disponível em: https://www.bis.org/publ/work934.pdf. Acesso em 28 nov. 2021

DRAGHI, Mario; CONSTÂNCIO, Vitor. Introductory statement to the press conference (with Q&A). European Central Bank, 2013. Disponível em: https://www.ecb.europa.eu/press/pressconf/2013/html/is130704.en.html. Acesso em: 28 nov. 2021.

INVESTING.COM. Brazil CDS 5 Years USD. Investing.com, s.d. Disponível em: https://www.investing.com/rates–bonds/brazil–cds–5–years–usd–streaming-chart. Acesso em: 28 nov. 2021

JESUS, Cleiton Silva de; LOPES, Thiago Henrique Carneiro Rios. Função de Reação da Política Monetária: O Caso do Brasil. In: XXII Encontro de Economia, 2017. Disponível em: https://www.anpec.org.br/nordeste/2017/submissao/arquivos_identificados/017-35de061eae95f389bc2fa0418c8edbe9.doc. Acesso em: 28 nov. 2021.

WORLD GOVERNMENT BONDS. Turkey 5 Year CDS – Historical Data. World Government Bonds, s.d. Disponível em: http://www.worldgovernmentbonds.com/cds-historical-data/turkey/5-year/. Acesso em: 28 nov. 2021

[1] Bacharel em Ciências Econômicas. ORCID: 0000-0001-6444-1823.

Enviado: Janeiro, 2023.

Aprovado: Fevereiro, 2023.