GONÇALVES, Monteiro Alexandre [1], FERREIRA, Helaine Cristina de Sales [2], LOPES, Orlando de Melo [3], NASCIMENTO, Sergio Nogueira do [4], SANTOS, Maria Edileusa dos [5], SOUSA, Sthephannie Suzana Pereira de [6], TELES, Namedin Pereira [7]

GONÇALVES, Monteiro Alexandre; et.al. A Relevância do Planejamento Estratégico na Administração Pública. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 03, Ed. 04, Vol. 02, pp. 148-158, Abril de 2018. ISSN:2448-0959

RESUMO

O Planejamento Estratégico (PE) consiste na atualidade um dos essenciais requisitos para que as organizações privadas e públicas consigam atingir seus objetivos. A estratégia é sobretudo relevante nas organizações voltadas por valores porque existem sempre coalizões de pessoa com aspirações diversas que necessitam ser integradas para que a organização avance. O PE diz respeito a um processo de construção de consenso. Em decorrência da diversidade dos interessados, a necessidade dos parceiros entrelaçados, o planejamento deve disponibilizar um meio de atender a todos na direção futura que melhor seja conveniente para que a organização possa atingir seus objetivos. Para tanto, é imprescindível aceitação ampla e ilimitada para que o PE possa ser desenvolvido para compreender a dinâmica das decisões e ações que definem e direcionam o que uma organização é. Buscou responder a seguinte questão: Qual a importância do Planejamento Estratégico na Administração Pública? A fim de responder ao problema, tem-se como objetivo geral: analisar as contribuições do Planejamento Estratégico para AP. O método adotado para a efetivação desta pesquisa foi o dedutivo. A tipologia da pesquisa adotada abrangeu três aspectos: quanto aos objetivos tratou-se de uma pesquisa exploratória; quanto à abordagem do problema, foi qualitativa; quanto aos procedimentos técnicos, foi bibliográfica.

Palavras-Chave: Planejamento Estratégico, Administração Pública, Importância.

INTRODUÇÃO

Abordar uma pauta como estratégia pressupõe, a priori, consistir em assunto limitado ao Setor Público, levando em conta, a ausência de prerrogativas competitivas na Gestão Pública. Contudo, algumas práticas primordialmente usadas em empresas privadas tem sido se revelada altamente imprescindíveis e aplicáveis, com as devidas adaptações, ao Setor Público.

O Brasil já presenciou uma gama de experiências de planejamento no Setor Público. Tais exercícios remontam o período Pós-Segunda Guerra, o Plano de Metas da Era Juscelino, os planejamentos de longo prazo criando ao longo do Regime Militar, até os mais contemporâneos planos plurianuais, demandados constitucionalmente.

Note-se, já na vigência do Regime Democrático, uma gama de esforços na esfera federal para implantar uma visão de longo prazo. No final do primeiro mandato do governo Fernando Henrique Cardoso, por exemplo, a extinta SAE/ Secretaria de Assuntos Estratégicos elaborou uma gama de documentos que compunham um planejamento de longo prazo para o Brasil intitulado Brasil 2020. Experiência retomada no governo Lula através do Programa Brasil 3 Tempos, gerido pelo extinto Núcleo de Assuntos Estratégicos da Presidência da República – NAE/PR, e depois pela Secretaria de Planejamento de Longo Prazo – SPLR.

1. PLANEJAMENTO ESTRATÉGICO NO SETOR PÚBLICO BRASILEIRO

A essência do planejamento estratégico é viabilizar a qualquer organização, seja ela pública ou privada, a definição de escolhas, concentrando esforços e recursos para sua implantação. Sobretudo para o Setor Público, algumas destas escolhas são previamente definidas na Missão, isto é, na razão de existir da organização. Isto assegura concentração prévia na prestação de seus serviços à Sociedade.

Não se deve, certamente, “estabelecer” através de um planejamento, que dado órgão irá deixar de operar em um dado segmento. Porém, é possível definir quais são as prioridades de ação e como serão usados os recursos à disposição de maneira mais eficiente, eficaz e transparente possível (KALLÁS; COUTINHO 2005).

Tal cenário torna o planejamento de organizações do Setor Público mais abrangente, mas não menos relevante do que o planejamento de empresas do Setor Privado. Entretanto, mais abrangente que planejar é desempenhar uma determinada estratégia.

1.1 TIPO DE FERRAMENTA

Atualmente ferramenta frequentemente usada pelas empresas para a aplicação da estratégia é o Balanced Scorecard (BSC).

1.1.1 BSC – Balanced Scorecard

O BSC foi desenvolvido por Kaplan e Norton e é um método para avaliar o desempenho estratégico e consequentemente operacionaliza o sistema de estratégias de uma organização, tendo se tornado em uma das ferramentas mais importantes na área de planejamento estratégico. Segundo Kaplan (1997) o sucesso do BSC deve-se ao fato de trazer uma terminologia que serve de ponte entre as estratégias definidas pelos altos executivos às ações cotidianas dos funcionários. O BSC operacionaliza a estratégia abstrata em prioridades claras e as relaciona com resultados estratégicos tangíveis que as organizações e seus funcionários precisam alcançar. Os objetivos e medidas concentram-se no desempenho organizacional, sob quatro perspectivas: financeira, do cliente, dos processos internos e de aprendizado e crescimento (KAPLAN; NORTON, 1997).

Quando se observa a dimensão macro os mercados contemporâneos, é possível verificar uma tendência constante de crescimento nos níveis de competitividade, afetando tanto as empresas de classe mundial quanto empresas de menor porte. Como forma de manterem-se competitivas no mercado atual, as empresas estão buscando novos recursos estratégicos capazes de proporcionar-lhes mais eficiência e eficácia (efetividade) em seus processos de gestão. Entre estes novos recursos estratégicos, o BSC vem se destacando como sistema de gerenciamento empresarial.

Entretanto, o processo de construção do BSC só deve ser iniciado se houver a participação e comprometimento da alta administração e seus executivos. Não havendo esse comprometimento, o BSC não dará certo, pois é uma iniciativa top-down, que busca a sinergia através de um processo sistemático que por sua vez, busca o consenso e clareza sobre como traduzir a missão e a estratégia da organização em objetivos e medidas operacionais.

1.1.2 Conceito de BSC

O BSC é uma ferramenta da alta gestão que transforma a estratégia em um plano de ações, desdobrada em tarefas onde todos desempenham, conforme suas áreas de atuações (KAPLAN, 1997). O BSC baseia-se ainda em um sistema que realiza aferição e medição de desempenho utilizando indicadores e objetivos financeiros e não-financeiros (ativos intangíveis), derivados da visão e da estratégia organizacional.

Na figura 1, pode-se verificar a estrutura do BSC:

No quadro 1 está desdobrado o processo estratégico:

Quadro 1 – Aspectos do BSC – Balanced Scorecard

| Dimensão Financeira | Para ter sucesso financeiro, como a EMPRESA mostra-se para seus acionistas |

| Dimensão de Mercado | Para alcançar a visão de futuro, como a EMPRESA mostra-se ao mercado |

| Dimensão de Processos | Para satisfazer aos acionistas e ao mercado quais os processos de negócio nos quais a EMPRESA deve ter excelência |

| Dimensão de Aprendizado e Crescimento | Para alcançar a visão de futuro, como a EMPRESA sustenta a habilidade de mudar e melhorar |

Fonte: Adaptado

1.1.3 Objetivos

O BSC é frequentemente descrito como uma ferramenta cuja primeira fase propõe-se a traduzir o planejamento estratégico em declarações e objetivos estratégicos mensuráveis. Entretanto, Kaplan e Norton envolvem principalmente a gestão em suas considerações. Ambos enfatizam que missão e estratégia são a base para o desenvolvimento de um BSC.

O BSC deve traduzir uma unidade de negócio da missão e da estratégia em objetivos concretos e medidas (Kaplan e Norton, 1996 apud OLIVERIA, 2008). Nesta concepção, a figura 2 retrata a estrutura de como uma empresa específica BSC deve ser derivada de forma ideal. Um BSC é representado como uma hierarquia de objetivos estratégicos a serem originados de certas perspectivas. Kaplan e Norton sugerem uma perspectiva financeira e clientes-alvos como perspectiva externa e perspectiva do processo de aprendizado e crescimento no que trata da perspectiva interna, como pontos de vista. Estas quatro perspectivas padrões têm duas características particulares: se por um lado elas são a base para o desejado equilíbrio entre aspectos financeiros e objetivos financeiros estratégicos; de outra forma, elas são ligadas por uma relação de causalidade, descrevendo um sistema de metas estratégicas que estão conectados em conjunto através de causa-efeito pressupostos.

Kaplan e Norton consideram as suas perspectivas de um quadro normal, que se revelou bem-sucedido na prática. No entanto, ambos admitem que este quadro está sujeito a responder às necessidades individuais estratégicas da empresa. Certas perspectivas poderão ter de ser eliminadas, ajustadas ou completados (Kaplan e Norton, 1996 apud OLIVEIRA, 2008).

1.1.4 Dimensões e Perspectivas do BSC

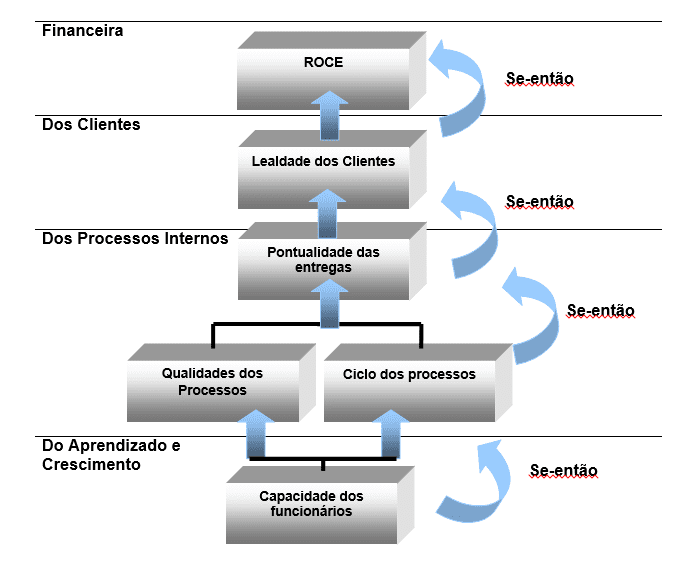

Na lógica do BSC, a estratégia diz respeito à variadas hipóteses que giram em torno de causas e efeitos. As relações de causa e efeito podem ser expressas por uma sequência de afirmativas do tipo “se-então” (KAPLAN e NORTON, 1997). A estrutura lógica oferecida pela ferramenta deixa claro que para “toda ação há uma reação”, as quais impactarão nos negócios da organização e comprometerão ou alavancarão a implementação de suas estratégias. Dito de outra forma, pode-se afirmar que a ferramenta incide sobre uma relação explícita de causa e efeito – que repete-se em todas as perspectivas – entre medidas de resultado e vetores de desempenho.

A Figura 3 procura evidenciar a dinâmica da ferramenta estabelecida, através de seus processos de causa e efeito ao longo de suas perspectivas, em meio a hipóteses do tipo “se-então”:

As relações estabelecidas nas medidas de resultado (indicadores de ocorrências) e os vetores de desempenho (indicadores de tendências) seguem uma lógica de interdependência. Se não houver os vetores de desempenho, as medidas de resultado não projetam como os resultados são alcançados e nem se a implementação da estratégia terá sucesso (KALLÁS, 2003).

Semelhantemente, os vetores de desempenho sem as medidas de resultado evidenciam somente uma melhoria operacional na organização, mas não evidenciam se essas melhorias podem impactar na expansão dos negócios. Na concepção de Kaplan e Norton (1997 apud OLVEIRA, 2008), um efetivo BSC deve ser um conjunto apropriado de resultados (indicadores de ocorrências) e impulsionadores de desempenho (indicadores de tendências) ajustados à estratégia da unidade de negócios (organização).

1.1.5 Benefícios da implantação

O BSC age como integrador de indicadores financeiros e não financeiros (Cliente, Processos Internos e Inovação), e assegura ainda uma perspectiva abrangente do desempenho das áreas críticas do negócio. Utilizando-se do BSC, a alta direção visualiza de forma compreensiva e integrada o desempenho e o processo contínuo de avaliação e atualização da estratégia da empresa. Atua também como um facilitador da comunicação e compreensão da visão e objetivos estratégicos ao universo de colaboradores (ALDAY, 2000; SOTO, 2003; (COHN, 2005; CORRÊA; CORRÊA, 2010; BARBALHO; ROZENFELD; AMARAL, 2012; DISNMORE; SILVEIRA NETO, 2004).

Os benefícios percebidos na implementação do BSC na empresa são freqüentemente os seguintes:

- Traduz a estratégia em objetivos e ações concretas;

- Promove o alinhamento dos indicadores chave com os objetivos Estratégicos a todos os níveis organizacionais;

- Proporciona à gestão uma visão sistematizada do desempenho operacional;

- Constitui um processo de avaliação e atualização da estratégia;

- Facilita a comunicação dos objetivos estratégicos, focalizando os colaboradores na sua consecução;

- Permite desenvolver uma cultura de aprendizagem e melhoria contínua;

- Suporta a atribuição de incentivos em função do desempenho individual e da contribuição para os resultados do negócio.

Os fatores críticos no BSC são preponderantes para se atingir determinadas performances aos olhos do mercado e dos acionistas. Definir estes fatores conduz à definição e implementação de novos processos internos com investimentos significativos na melhoria da qualificação das pessoas, nos sistemas de informação e tecnologia e no desenvolvimento de sistemas organizacionais adequados. Estes incrementos possibilitam ganhos de eficiência, níveis mais elevados de inovação, diminuição no tempo de resposta e melhorias nos processos internos de gestão.

O comprometimento dos colaboradores com a organização só existe quando as metas que visam obter se encontram alinhadas com os objetivos e expectativas dos gestores. Se o sucesso da organização depende do alcance dos objetivos estratégicos da organização, tal meta só se afigura possível quando os colaboradores os conhecem e reconhecem como seus. O colaborador esforçar-se-á na mesma medida e proporção em que conhecer as intenções estratégicas da empresa e se rever nelas. A estratégia de comunicação poderá sustentar-se no próprio canal interno de comunicação, a intranet, newsletters, por exemplo (PARANJAPE; ROSSITER; PANTANO, 2006).

Os gestores devem identificar metas desafiantes para os seus clientes, definir processos internos, planejar a performance financeira e o crescimento. A definição de objetivos conduz à mensuração dos mesmos comprometendo os colaboradores na redução do tempo de execução das tarefas; na introdução consolidada de produtos no mercado e no aumento da sua capacitação e competências.

1.1.6 Desempenho, Riscos e discrepâncias do BSC

Desde o seu início, o BSC evidenciou-se como uma notável abrangente e adaptável ferramenta de medição de desempenho. Entretanto, para diversas empresas a medição de risco pode ser tão importante como medir o desempenho. Não obstante, acrescentando medidas de risco para um BSC poderia complicá-lo, o que irá reduzir a sua aplicação como uma ferramenta de gestão. Do mesmo modo, a medição de desempenho e medição de risco representam diferentes atividades que são frequentemente realizadas por pessoas diferentes em diferentes departamentos dentro de uma empresa. Como tal, recomenda-se que as empresas considerem utilizar classificações separadas para desempenho e risco (OSAKI, 2005).

As ocasionais discrepâncias entre a normativa de objetivos de uma empresa e seus BSC é apenas uma das inúmeras falhas do conceito BSC. Diante deste panorama, conceitos alternativos segundo Neely et al., (2002) merecem consideração. Um campo promissor de novos dados da investigação parece ser a comparação direta da competição de conceitos que tratam tanto da prática e da fundamentação científica (OLIVEIRA, 2008).

CONCLUSÃO

O desafio agora concentra no aprofundamento da investigação e para aplicar mais extensamente PE na Administração Pública em diversos setores e suas configurações e, fundamentalmente, para estabelecer medição sistêmica de técnicas adequadas que abrange todos os níveis. No mundo contemporâneo, em seu nível mundial e nas práticas comerciais locais, bem como a compreensão desta visão sistêmica através de lentes, não analíticas (ou sistemáticas), faz-se necessário considerar seriamente se o BSC tem valor aplicável a todos, na sua configuração atual com seus pressupostos tradicionais (KRONENBERG, 2006).

Foi constatado nesta pesquisa realizada por estes autores, que os processos de implementação de sucesso estudados possuíam uma estrutura formal e processos de comunicação bem definidos, atrelados a um forte alinhamento estratégico, desdobrados em processos críticos também bem definidos, para as quatro perspectivas estratégicas, pois sem uma estratégia que permeie todos os níveis hierárquicos da empresa, as chances de sucesso no alcance dos objetivos organizacionais são mínimas.

Diversas situações críticas indicadas tanto pelas empresas de consultoria como pela empresa usuária do BSC: discussões obscuras e pouco frequentes; quatro perspectivas não balanceadas; BSC como único evento e não como processo contínuo; e não dividir papéis e responsabilidades.

A proposta aqui pautada na utilização do PE, sobretudo da ferramenta BSC (com as adaptações) na Administração Pública é de contribuir para o melhoramento e aprimoramento da gestão pública no cumprimento de servir com eficiência à sociedade.

REFERÊNCIAS

ALDAY, Hernan E. Contreras. O Planejamento Estratégico dentro do Conceito de Administração Estratégica. Rev. FAE, Curitiba, v.3, n.2, p.9-16, maio/ago. 2000. Disponível em: < www.fae.edu/…/revista_da_fae/fae_v3_n2/o_planejamento_estrategico.pdf>. Acesso em: 07 mar 2018.

BARBALHO, Sanderson César Macêdo; ROZENFELD, Henrique; AMARAL, Daniel Capaldo. Análise da Abrangência de Metodologias de Modelagem de Empresas, 2012.

COHN, Mike. Estimando um ágil Planejamento. PrenticeHall PTR,2005.

CORRÊA, H. CORRÊA C. Administração da Produção e Operações. 2. ed. Atlas, São Paulo, 2010

DISNMORE, P. C. e Silveira Neto F. H. Gerenciamento de Projetos, Como Gerenciar seu Projeto com Qualidade, dentro do Prazo e Custos Previstos. Rio de Janeiro: Qualitymark, 2004

KALLÁS, D. Balanced Scorecard: aplicação e impactos. Um estudo com jogos de empresas. Dissertação (Mestrado em Administração), Universidade de São Paulo (USP), São Paulo: 2003.

KALLÁS, D.; COUTINHO, André Ribeiro. Gestão da estratégia: experiências e lições de empresas brasileiras. Rio de Janeiro: Elsevier, 2005.

KAPLAN, R. S.; NORTON, D. P. Using the balanced scorecard as a strategic management system. Harvard Business Review. v. 74, n. 1, p. 75-85, jan./feb. 1996.

KAPLAN, S R. NORTON P. D. A estratégia em ação: Balanced Scorecard. 4 ed. Rio de Janeiro: Campus, 1997, p.344.

KRONENBERG, R. Sistema de medição do desempenho: uma metodologia para implementação. Dissertação (Mestrado em Sistemas de Gestão), Universidade Federal Fluminense (UFF), Niterói: 2006.

NEELY, A .; GREGORY, M .; PLATTS, K., Design do sistema de medição de desempenho – uma revisão da literatura e agenda de pesquisa. International Journal of Operations & Production Management, v. 15, n. 4, p. 80-116, 2002.

OLIVEIRA, D. Uso do BSC, Balanced Scorecard, Monitorando a organização: um estudo de caso de uma empresa no ramos de confecções. Monografia (Graduação em Administração). Faculdade Estácio de Sá de Juiz de Fora. Juiz de Fora: 2008.

OSAKI, M. R. Gestão do desempenho: um estudo de caso em pequena empresa. Dissertação (Mestrado em Engenharia Mecânica), Universidade Estadual de Campinas, Campinas: 2005.

PARANJAPE, B .; ROSSITER, M .; PANTANO, V. Sistemas de medição de desempenho: sucessos, falhas e futuro – uma revisão. Measuring Business Excellence, v. 10, n. 3. 2006.

SOTO, Maria Josefa Del Carmen Martinez. Planejamento institucional: capacidade de conduzir ações. São Paulo Perspec. vol.17 no.3-4 São Paulo July/Dec. 2003. Disponível em: <http://dx.doi.org/10.1590/S0102-88392003000300020>.Acesso em: 07 mar 2018.

[1] Graduado em Administração de Empresas, ênfase em Comércio Exterior pelo Centro Universitário de Ensino Superior do Amazonas-CIESA. Especialista em Gestão de Negócios e Finanças pelo Centro Universitário de Ensino Superior do Amazonas-CIESA. Analista Técnico-Administrativo – ATA da Suframa, onde exerce atividade de Controle e Execução Financeira de Contratos.

[2] Especialista em Finanças Corporativas pela Universidade Gama Filho e graduada em Ciências Econômicas pela Universidade Nilton Lins. Atua como servidora pública da Superintendência da Zona Franca de Manaus – SUFRAMA, no cargo de Economista.

[3] Graduado em Ciências Contábeis pela Universidade Federal do Amazonas. Especialista em Controladoria pela UNIASSELVI. Sou Servidor Público da SUFRAMA onde atuo no setor de Contabilidade, exercendo atividade de Conformidade de Registro de Gestão.

[4] Sergio Nogueira do Nascimento, bacharel em administração de empresas com ênfase em análise de sistemas pela UniNorte, especialista em administração hospitalar e gestão de sistemas de saúde pela FGV. Administrador na Suframa, lotado no gabinete da superintendência, realizando análise e emissão de parecer quanto aos recursos pertinentes a obrigação de investimento em p&d por parte das empresas.

[5] Graduada em engenharia civil pela universidade federal da Paraíba – UFpB. Pós-graduada em Geotecnologias aplicadas a Amazônia.Servidora pública na Suframa no cargo de analista. Técnica administrativa. Realiza análises de apresentação e comprovação da obrigação de P&D das empresas em contrapartida da dispensa de PPB.

[6] Graduada em Ciências Contábeis pela Universidade Federal do Pará. Especialista em Planejamento e Orçamento Público pela AVM Faculdade Integrada a Universidade Cândido Mendes. Contadora da Suframa, onde exerce atividade de Coordenadora de Contabilidade e Custos, substituta.

[7] Especialista em Gestão da Produção pelo Centro Integrado de Ensino Superior do Amazonas – CIESA. Atua como servidor público da Superintendência da Zona Franca de Manaus – SUFRAMA, no cargo de contador.