SOUZA, Leticia Dos Santos [2], CORDEIRO, Maria Eduarda [3]

SOUZA, Leticia Dos Santos; CORDEIRO, Maria Eduarda. Mercado de capitais: vantagens e desvantagens de abrir o capital de uma empresa privada. Ano 03, Ed. 08, Vol. 05, pp. 70-95, Agosto de 2018. ISSN:2448-0959

RESUMO

O presente estudo objetivo demonstrar as vantagens e desvantagens da abertura do capital em empresas privadas. Para tanto, se faz necessário, entender a função e a estrutura do Sistema Financeiro Nacional, bem como da Comissão de Valores Mobiliários; posteriormente, o mercado de capitais, explicando qual a importância da Bolsa de Valores para as empresas de capital aberto. Foi destacado quais os principais valores mobiliários utilizados no mercado, sendo elas as ações, debêntures e dividendos. Quanto ao processo de abertura de capital, pode-se verificar a IPO (oferta pública inicial), ou seja, a primeira venda de ações da empresa. Por fim, foram apresentadas as vantagens e as desvantagens das empresas privadas abrirem seu capital. A pesquisa foi consolidada através do estudo de caso do Grupo Alliar Médicos à Frente, empresa brasileira que realizou a abertura de capital no ano de 2016.

Palavras-chave: Mercado de Capitais, Bolsa de Valores, IPO, Vantagens, Desvantagens

Mercado de capitais: vantagens e desvantagens de abrir o capital de uma empresa privada

Com o passar do tempo, o mercado financeiro nacional vem se desenvolvendo. Visando o aumento da poupança nacional, do crescimento econômico e de atender à quem precisa, as instituições financeiras foram criadas. Com isso, num cenário de economia cada vez mais globalizada, surge a necessidade de recursos financeiros para as empresas privadas.

Sabendo disto, as empresas encontraram na abertura de capital uma forma eficaz de rentabilidade financeira. A Oferta Pública Inicial (conhecida por IPO, sigla em inglês para Initial Public Offering) é definida como a primeira venda de ações ao público numa bolsa de valores, processo este que caracteriza a abertura do capital das empresas. Uma vez que a empresa atinge esse feito de realizar seu IPO, e tornar-se uma empresa de capital aberto, ela terá acesso a alternativas de mercado, que não estão disponíveis às empresas de capital fechado.

Quando a empresa toma a decisão de abrir seu capital, deve realizar um estudo, um preparo e uma avaliação do mercado. O IPO é geralmente considerado um grande desafio para a organização, pois indica uma série de mudanças, tal como agregar novos sócios.

A empresa deve analisar as vantagens e as possíveis desvantagens, bem como verificar sua estrutura, atendimento às exigências que são obrigatórias, custos, etc. Quando as empresas se tornam públicas, geralmente vendem grandes blocos de novas ações, durante uma oferta primária. As empresas podem usar o capital da forma que acharem conveniente, desde que a finalidade esteja em conformidade com as diretrizes do prospecto da ação. Os propósitos possíveis incluem financiar expansão imediata, comprar equipamentos ou investir no crescimento futuro da organização.

O estudo destaca a função e estrutura do Sistema Financeiro Nacional, que é o órgão mais importante para o funcionamento da economia. A Comissão de Valores Mobiliários (CVM) é o órgão que tem a responsabilidade de garantir a segurança dos investidores. Além disso, é apresentado o mercado de capitais e sua atual funcionalidade.

Os métodos dedutivos e indutivos foram utilizados nos capítulos do trabalho. As técnicas de coleta de dados utilizadas foram a documental e bibliográfica na qual viabilizaram a confecção do Trabalho de Curso que também contou com a coleta de dados via Internet.

OBJETIVOS GERAIS

Apresentar o processo de abertura de capital, baseando-se em analises e pesquisas, mostrando os aspectos positivos e negativos deste método de captação de recursos, contribuindo assim para possíveis esclarecimentos e tomadas de decisões futuras para empresas que se enquadrem.

OBJETIVOS ESPECÍFICOS

- Apresentar a estrutura e função do Sistema Financeiro Nacional (SFN);

- Apresentar o papel da CVM – Comissão de Valores Mobiliários dentro do SFN, bem como explicitar sua importância como um órgão de controle e fiscalização.

- Analisar a estrutura do Mercado de Capitais nacional;

- Estudar a operação de abertura de capital e apresentar os aspectos de pesquisa do Grupo Alliar.

DEFINIÇÃO DO PROBLEMA

Para que uma empresa abra seu capital, é necessário que muitas decisões sejam tomadas antes, pois essa atividade irá mexer diretamente com sua estratégia, bem como com sua gestão, em todos os aspectos (financeiros, administrativos e hierárquicos).

O processo de crescimento das organizações privadas está cada vez mais acelerado, e isso faz com que o mercado tenha que acompanhar essas mudanças. Com esse crescimento acelerado, as empresas privadas estão encontrando uma forma de captação de recursos através da abertura de capital, ou seja, negociação de ações nas bolsas de valores. O processo de abertura costuma ser difícil na parte de estruturação e na parte cultural das companhias.

Partindo do que é observado nos sites relacionados a bolsa de valores, e levando em consideração o excessivo número de empresas com o capital aberto na avaliação da listagem da B3, a presente pesquisa reúne várias pesquisas coletadas no intuito de responder ao problema de pesquisa: quais as vantagens e as desvantagens que as organizações privadas poderiam obter ao abrir seu capital, e realizar negociação de ações na bolsa de valor?

Com o objetivo de responder as principais questões na pesquisa, sabendo que as organizações terão a necessidade de algum momento mudar a forma de captação de seus recursos atuais para uma melhor maneira de captações por maneira de investimentos na Bolsa de Valores, deverão modernizar sua gestão para algo que possa viabilizar melhor a empresa no mercado financeiro, sendo mais transparentes em todos os quesitos, foram identificadas as seguintes hipóteses:

-

- H1 – O processo de abertura de capital torna-se um excelente caminho para a captação de recursos;

- H2 – Com o alto nível de governança exigida pela CVM, a imagem da empresa acaba melhorando no mercado;

- H3 – Com a abertura do capital, a empresa acaba tendo que se reestruturar hierarquicamente o que talvez possa ajudar no plano de gestão.

JUSTIFICATIVA

Ao se deparar com seu ciclo de necessidades e afim de manter um crescimento prospero diante de sua posição no mercado, as empresas estão buscando a abertura de capital, como forma de captação de recursos próprios para desenvolver projetos, ou até mesmo para quitar dívidas.

É importante saber que a abertura de capital poderá trazer perdas dentro da estrutura hierárquica da organização, no qual o atual dono poderá perder posição societária e também ficará exposto ao público, perdendo vantagem competitiva, uma vez que terá que cumprir normas da CVM.

Desta maneira, o estudo foi realizado com base no Grupo Alliar, que abriu o capital aberto no ano de 2016, movimentando R$ 766 milhões com o seu IPO. O trabalho mostra as vantagens e desvantagens que surgem a partir do momento em que a empresa decide negociar suas ações em bolsas de valores.

METODOLOGIA

Conforme Severino explica (2010, p.122):

A pesquisa bibliográfica é aquela que se realiza a partir do registro disponível, decorrente de pesquisas anteriores, em documentos impressos, como livros, artigos, teses etc. […] os textos tornam-se fontes dos temas a serem pesquisados. O pesquisador trabalha a partir das contribuições dos autores dos estudos analíticos constantes dos textos.

Nesta monografia foram feitas pesquisas bibliográficas, além de buscas nos próprios sites da B3, CVM e em outros artigos relacionados, no qual pudemos contar com a veracidade e com todas as informações atualizadas de acordo com as mudanças no mercado financeiro relacionadas ao tema proposto.

De acordo com Severino (2010, p.121):

Pesquisa que se concentra no estudo de um caso particular, considerado representativo de um conjunto de casos análogos, por ele significativamente representativo. A coleta de dados se dão da mesma forma que nas pesquisas de campo, em geral.

E para que o tema fosse ainda melhor entendido, foi feito um estudo de caso do Grupo Alliar, que serviu para mostrar um exemplo real do aumento dos recursos financeiros a partir do IPO. As informações foram tiradas do próprio site da empresa. A Alliar, como todas as empresas hoje inscritas na B3, tem uma maneira de organização bem conivente com a governança corporativa exigida pela CVM, em seu próprio site, eles deixam disponíveis todos os documentos necessários que podem ser vistos a qualquer momento pelos acionistas, além do mais, existe também uma plataforma única para o investidor que tem fácil acesso a toda documentação para que possa investir na organização, o que acaba facilitando o processo dos acionistas e também melhorando a imagem da marca, sendo vista ainda mais como uma empresa transparente.

O SISTEMA FINANCEIRO NACIONAL

Define-se o Sistema Financeiro como o conjunto de instituições e instrumentos que tem como função crucial promover o desenvolvimento da nação de forma balanceada, por meio da fiscalização e execução das atividades e operações relacionadas ao crédito e circulação de moeda, de forma a viabilizar a transferência de recursos entre agentes superavitários e deficitários. É fácil perceber a importância desse sistema para o funcionamento e crescimento econômico de uma Nação.

Função e estrutura

O Sistema Financeiro Nacional é parte integrante e importante de qualquer sociedade econômica moderna. De acordo com o Art. 192 da Constituição Federal: “O sistema financeiro nacional, estruturado de forma a promover o desenvolvimento equilibrado do País e a servir aos interesses da coletividade, em todas as partes que o compõem, abrangendo as cooperativas de crédito, será regulado por leis complementares que disporão, inclusive, sobre a participação do capital estrangeiro nas instituições que o integram. ”

O SFN (Sistema Financeiro Nacional) é, basicamente, o agrupamento de todas as instituições que tornam possível a circulação da moeda em todo o território nacional. Uma das razões do sistema financeiro nacional é propiciar a transação de recursos entre ofertadores e tomadores.

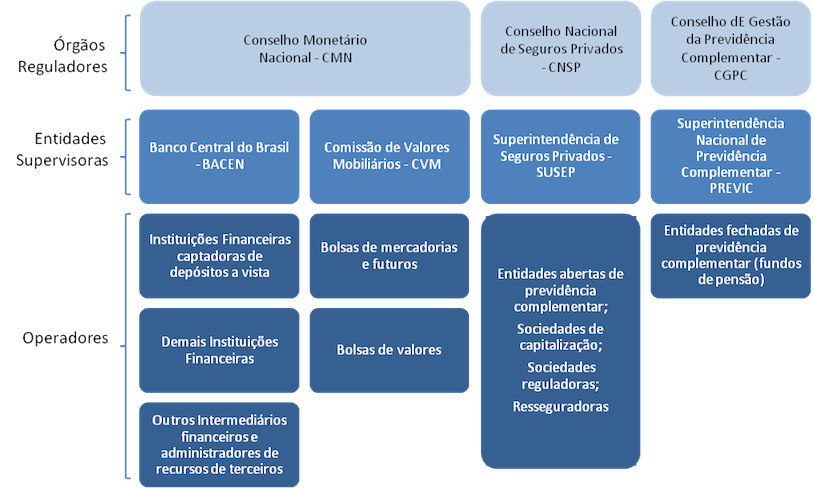

A estrutura do Sistema Financeiro Nacional é de extrema importância para manter o funcionamento do mercado de capitais. Esse sistema é formado por diversas instituições que colaboram com o andamento da economia. Ele é dividido em órgãos de regulação, auto regulação e de fiscalização, que são subdivididos em Normativos, Supervisão e o Operativo. Os órgãos normativos e de supervisão são relacionados aos produtos no mercado financeiro de capitais, de previdência, de capitalização e seguros. E o operativo é relacionado ao prazo de consumo de Capital de Giro.

A figura 1 ilustra como é feita essa divisão:

Figura 1 – Divisão do Sistema Financeiro Nacional

Os órgãos normativos são formados pelo Conselho Monetário Nacional – CMN, Conselho de Seguros Privados- CNSP e o Conselho de Gestão de Previdência Complementar – CGPC. As entidades supervisoras têm sua formação composta pelo Banco Central, Comissão de Valores Mobiliários, Superintendência de Seguros Privados, Superintendência Nacional de Previdência Complementar. Os órgãos operadores são formados pelas instituições financeiras captadoras de depósitos à vista, intermediários financeiros e administradores de recursos de terceiros a Bolsa de Mercadorias e Futuros, Entidades abertas de previdência complementar, Sociedades de Capitalização, Sociedades seguradoras, Resseguradoras e entidades fechadas de previdência complementar (fundo de pensão).

CVM – Comissão de Valores Mobiliários

A Comissão de Valores Mobiliários (CVM) fica responsável por disciplinar, normalizar e fiscalizar a atuação dos integrantes do mercado. Conforme os autores Cavalcante, Misumi e Rudge (2009) a CVM é uma entidade autárquica, vinculada ao ministério da fazenda, na qual é administrada por um presidente e quatro diretores nomeados pelo presidente da República e funciona como um órgão de deliberação colegiada de acordo com regimento interno aprovado pelo Ministério da Fazenda.

A CVM também fica responsável por estimular a formação de poupança e sua aplicação em valores mobiliários. Cabe a este órgão promover o crescimento e o funcionamento eficaz e regular do mercado de ações. Além disso, regula os fundos de investimento, que tem fundamental importância para o mercado de capitais e para o desenvolvimento das empresas e protege os titulares de valores mobiliários contra possíveis fraudes.

Conforme Gallagher (2012, p.27):

As funções da CVM, são complexas, podendo ser resumida em: Assegurar o funcionamento eficiente e regular os mercados de Bolsa e de Balcão; Proteger os acionistas ou debenturistas de irregularidades de controladores das companhias abertas; Evitar ou coibir fraude por manipulação de preço de valores mobiliários; Assegurar o acesso do público a informações sobre valores mobiliários emitidos; Estimular a formação de poupança e sua aplicação em valores mobiliários; Promover e expandir o mercado acionário.

Em suma, a CVM tem como sua principal função garantir a segurança dos investidores do mercado de capitais.

2. O MERCADO DE CAPITAIS

A pesquisa deste tópico fora embasada no site portal do investidor, cujo qual é o site oficial da CVM. Isso foi feito, para a obtenção de dados atualizados e sólidos do tema proposto.

Segundo a CVM (2017), o mercado de capitais teve início em 1964, quando uma reforma econômica nacional foi implantada e com ela à edição de várias leis que reestruturavam o mercado financeiro nacional.

Entre essas leis, a Lei n° 4.595/64, conhecida como lei da reforma bancária, criou o Conselho Monetário Nacional (CMN), o órgão regulador, encarregado pela implantação da política monetária, creditícia e cambial do país; o Banco Central (BACEN), órgão executivo do Sistema Financeiro, responsável pelo controle da inflação do pais, regulando a quantidade de moeda na economia permitindo estabilidade de preços; e a Lei nº 4.728, de 14.04.65, Lei de Mercado de Capitais, a primeira que veio disciplinar esse mercado estabelecendo medidas para seu desenvolvimento.

O Conselho Monetário Nacional é o órgão regulador, encarregado pela implantação da política monetária, creditícia e cambial do país.

O BACEN, órgão executivo do Sistema Financeiro, é responsável pelo controle da inflação do pais. Atua para regular a quantidade de moeda na economia, que permita a estabilidade de preços. Suas atividades também incluem a preocupação com a estabilidade financeira. Para isso, o BC regula e supervisiona as Instituições Financeiras (SITE OFICIAL BACEN, 2017).

Ainda segundo a CVM, na época de sua criação o Banco Central possuía uma diretoria especifica que tratava da regulamentação e fiscalização do mercado de capitais, porém esta função é atualmente exercida pela CVM.

Visando o desenvolvimento do mercado nacional financeiro, o governo começou a criar incentivos para que que os investidores começassem a ter maior participação neste meio, de maneira a estimular as empresas nacionais na captação de recursos por meio das operações de IPO (oferta pública inicial), nas quais muitas empresas foram incentivadas a abrir seu capital.

Em torno da década de 70, houve um movimento especulativo, conhecido como “boom de 1971”, que não durou por um longo período, entretanto, trouxe consequências significativas e amplas para o mercado, pois algumas ofertas de ações que ocorreram neste período, de companhias extremamente delicadas e sem qualquer compromisso com seus acionistas, geraram grandes prejuízos e sujaram de uma maneira espantosa a imagem do mercado de ações.

Foi introduzido, em 1976, a nova lei conhecida como: Lei das Sociedades Anônimas “[…] É aquela cujo capital divide-se em ações, e sua regulamentação encontra-se disposta na Lei 10.303, de 31\10\2001, conhecida como Nova lei das Sociedades Anônimas Que foi feita para modernização das regras das sociedades anônimas” (FORTUNA, 2005, p.612).

A Lei do Mercado de Capitais é aquela que estabelece normas e regulamentos básicos para a estruturação de um sistema de investimento destinado a apoiar o desenvolvimento nacional e atender à crescente demanda de crédito. Por meio desta lei veio à criação da Comissão de Valores Mobiliários (CVM) destinada a regulamentar e desenvolver o mercado de capitais, fiscalizarem as Bolsa de Valores e as companhias abertas (FORTUNA, 2005).

Ao longo do tempo, vários outros incentivos foram adotados visando incentivar o crescimento do mercado, tais como: a isenção fiscal dos ganhos obtidos em bolsa de valores, a possibilidade de abatimento no imposto de renda de parte dos valores aplicados na subscrição pública de ações decorrentes de aumentos de capital e programas de financiamento a juros subsidiados efetuados pelo BNDES – Banco Nacional do Desenvolvimento Econômico e Social aos subscritores de ações distribuídas publicamente (PORTAL DOS INVESTIDORES, 2017).

Logo após o “boom”, com a expansão acelerada da economia brasileira, crescem o número de investidores estrangeiros atuando no mercado de capitais brasileiros; além disso, as companhias nacionais optaram pelo investimento no mercado estrangeiro.

Com isso, ao passar do tempo, o mercado de ações brasileira perdeu espaço por conta da falta de transparência com seus acionistas. Dito isto, a B3 decide criar um Novo Mercado, fazendo com que as empresas adotassem novas práticas de governança corporativa.

Desde então, os acionistas começaram a ter mais confiança, fazendo com que o mercado de capitais brasileiro crescesse, embora ainda não tenha atingido seu ápice, se comparado a outros países.

Bolsa de Valores – O que é e qual sua importância para as empresas de capital aberto

De acordo com Pinheiro (2009), as bolsas de valores são instituições de caráter econômico que têm como objeto a negociação pública mercantil de títulos e valores mobiliários, ou seja, é um local onde se compram e vendem ações. Nelas ocorre a canalização da oferta e demanda dos investidores e a publicação oficial dos preços ou cotações resultantes das operações realizadas.

Atualmente, no Brasil, as bolsas são reguladas e fiscalizadas pela CVM e são organizadas sob formas de sociedade por ações. Em nosso país, a B3 é a principal bolsa de valores, administrando mercados de bolsa e de balcão, através de uma fusão com a Cetip.

Os mercados de ações tendem a ser mais eficientes em países onde existem bolsas de valores bem estruturadas, transparentes e líquidas. Neste contexto, a bolsa pode levar alguns benefícios a todos os indivíduos da sociedade, tal como, levantar capital para as organizações através de venda de ações, criando oportunidades de investimentos para os pequenos investidores, pois são abertos a quaisquer indivíduos.

No Brasil, o desenvolvimento da Bolsa de Valores se deu de acordo com o desenvolvimento financeiro do pais.

A Bolsa de Valores é de extrema importância no momento em que a empresa decide abrir seu capital, pois é ela quem vai gerenciar todos os negócios de compra e venda de ações. Pode-se dizer que ela é a melhor opção para identificar sinais de crise ou bons momentos de investimento em ações, títulos de capitalização, poupança, imóveis, negócios imobiliários e constituição de um negócio próprio.

O Novo Mercado e a Importância da Governança Corporativa

O Novo Mercado surgiu em meados do ano de 2010, com o objetivo de garantir um alto padrão de Governança Corporativa (GC) entre as empresas e os investidores. A Governança tem como objetivo crucial manter a criação de valor para o acionista.

De acordo com o IBGC (2017):

Governança Corporativa é o sistema pelo qual as organizações são dirigidas, monitoradas e incentivadas, envolvendo as práticas e os relacionamentos entre proprietários, conselho de administração, diretoria e órgãos de controle. As boas práticas de Governança Corporativa convertem princípios em recomendações objetivas, alinhando interesses com a finalidade de preservar e otimizar o valor da organização, facilitando seu acesso ao capital e contribuindo para sua longevidade.

O Novo Mercado (NM) pode ser definido como um “selo” de qualidade que a empresa recebe da Bolsa se optar pela adoção de critérios mais rígidos de Governança. As empresas não são obrigadas a fazê-lo. Caso a empresa adote esse segmento, podem emitir apenas ações ordinárias.

No site da BM&FBOVESPA são relacionadas às regras do NM de maior relevância à estrutura da GC e direitos ao acionista:

- O capital deve ser composto exclusivamente por ações ordinárias com direito a voto;

- No caso de alienação do controle, todos os acionistas têm direito a vender suas ações pelo mesmo preço (tag along de 100%) atribuído às ações detidas pelo controlador;

- Instalação de área de Auditoria Interna, função de Compliance e Comitê de Auditoria (estatutário ou não estatutário);

- Em caso de saída da empresa do Novo Mercado, realização de oferta pública de aquisição de ações (OPA) por valor justo, sendo que, no mínimo, 1/3 dos titulares das ações em circulação devem aceitar a OPA ou concordar com a saída do segmento;

- O conselho de administração deve contemplar, no mínimo, 2 ou 20% de conselheiros independentes, o que for maior, com mandato unificado de, no máximo, dois anos;

- A empresa se compromete a manter, no mínimo, 25% das ações em circulação (free float), ou 15%, em caso de ADTV (average daily trading volume) superior a R$ 25 milhões;

- Estruturação e divulgação de processo de avaliação do conselho de administração, de seus comitês e da diretoria;

- Elaboração e divulgação de políticas de (i) remuneração; (ii) indicação de membros do conselho de administração, seus comitês de assessoramento e diretoria estatutária; (iii) gerenciamento de riscos; (iv) transação com partes relacionadas; e (v) negociação de valores mobiliários, com conteúdo mínimo (exceto para a política de remuneração);

- Divulgação simultânea, em inglês e português, de fatos relevantes, informações sobre proventos e press releases de resultados;

- Divulgação mensal das negociações com valores mobiliários de emissão da empresa pelos e acionistas controladores. (BM&FBOVESPA, 2016).

Ações

As ações são cotas que correspondem a uma pequena parte do capital social de uma empresa. É um título patrimonial e, por isto, é capaz de prover aos acionistas todos os direitos de um sócio, de acordo com o percentual obtido.

Uma ação é um valor mobiliário, expressamente previsto no inciso I, do artigo 2º, da Lei 6385/76. No entanto, apesar de todas as companhias ou sociedades anônimas terem o seu capital dividido em ações, somente as ações emitidas por companhias registradas na CVM, chamadas companhias abertas, podem ser negociadas publicamente no mercado de valores mobiliários (PORTAL DO INVESTIDOR, 2017).

O investidor torna-se sócio da empresa quando compra ações, deste modo, passa a correr os riscos dos negócios junto com a empresa e tendo participação nos lucros e prejuízos da mesma.

Tipos de Ações

Toda ação possui um código. Sua formação é composta por quatro letras que retrata o nome da empresa e um número que representa o tipo da ação.

As ações podem ser classificadas em dois tipos:

Mercado de capitais: vantagens e desvantagens de abrir o capital de uma empresa privada

Essa ação dá ao comprador o direito de votar em assembleias gerais da empresa, além de receber os lucros partilhados pela organização. Cada ação concede o direito a um voto. O número 3, depois do código da empresa, caracteriza as ações ordinárias. Exemplo: VALE3.

Mercado de capitais: vantagens e desvantagens de abrir o capital de uma empresa privada

Essa ação não dá ao comprador o direito de votar em assembleias gerais da empresa, entretanto, dá o direito de receber os lucros distribuídos primeiro e em uma porcentagem maior que as ordinárias. O número 4, depois do código da empresa, caracteriza as ações preferenciais. Exemplo: GGBR4.

Outros tipos de ações:

as empresas podem emitir outros tipos de ações, além dos citados acima. No Brasil, tornou-se comum a emissão de ações preferenciais com classes distintas, cada qual com seus próprios direitos e restrições, definidos pela empresa que emite as ações. Essas ações preferenciais são comumente conhecidas como: PNA, PNB, PNC, etc.

Debêntures

Debêntures são títulos de crédito de longo prazo emitidos por sociedades anônimas de capital aberto, assim como ações negociadas na bolsa de valor, sua finalidade é captar recursos para financiar os projetos de investimento ou saldar dívidas (MARQUES; SEVALLI, 2007).

As debêntures têm como objetivo financiar projetos ou reestruturar dívidas da organização, e são emitidas por sociedades anônimas de capital aberto ou fechado, tendo como vantagens a diminuição do seu custo médio, o alongamento e a adequação do seu perfil e a diminuição significativa das garantias utilizadas.

Marques e Sevalli (2007, p.35) apontam que as debêntures podem ser simples ou conversíveis em ações. As simples não podem ser convertidas em ações da companhia emissora; as conversíveis possuem clausulas permitindo que sejam convertidas em ações ao termino de determinado prazo, e/ou, a qualquer tempo.

É possível perceber que o principal ponto de interesse das organizações pela abertura de capital será o fato que eles poderão emitir debêntures ou ações, onde existem muitas vantagens e desvantagens para a empresa, sendo exemplificado na imagem 3 abaixo.

Figura 2 – Diferença entre Ações e Debêntures

Fonte: Elaborado pelo autor, 2017.

Dividendos

O dividendo é uma distribuição de parcela do lucro de uma empresa entre um grupo de acionistas. Sua principal função é recompensar, atrair e reter os investidores. Podem ser distribuídos em diversas maneiras: em dinheiro, ações ou propriedades.

O termo dividendo geralmente se refere a uma distribuição de lucro em dinheiro. Sendo feita uma distribuição com outras fontes que não seja lucros correntes ou lucros retidos acumulados, será usada a palavra distribuição em lugar de dividendo. Entretanto é aceitável dizer que uma distribuição de lucros é um dividendo e uma distribuição de capital é um dividendo de liquidação (ROSS, WESTERFIELD, JAFFE 2002, p. 399).

O dividendo é distribuído ao final do exercício social. De acordo com os parâmetros estabelecidos na lei, fica determinado que, pelo menos, 25% do lucro líquido da empresa deve ser dividido entre os seus acionistas, de forma proporcional a participação de cada um.

Sociedades Corretoras

As sociedades corretoras tem sua atuação nos mercados financeiros e de capitais e no mercado cambial, sendo intermediadora de negociações de títulos e valores mobiliários entre que deseja vender e comprar recursos. De acordo com o BACEN, as corretoras e distribuidoras oferecem vários serviços, como: plataformas de investimento pela internet (home broker), consultoria financeira, clubes de investimentos, financiamento para compra de ações (conta margem) e administração e custódia de títulos e valores mobiliários dos clientes. Na remuneração pelos serviços, essas instituições podem cobrar comissões e taxas.

Processos de abertura do capital

É definido, de acordo com a legislação do pais, companhia aberta, toda e qualquer instituição que possa ter seus valores mobiliários, tais como ações, debentures e notas promissórias, negociadas de forma publica, por exemplo, na Bolsa de Valores.

Abrir o capital de uma empresa significa tornar o seu quadro acionário acessível ao público. Segundo a Lei nº 6.385/76, a empresa poderá emitir os seguintes títulos de propriedade: ações, bônus de subscrição, debentures, partes beneficiarias e notas promissórias para distribuição pública.

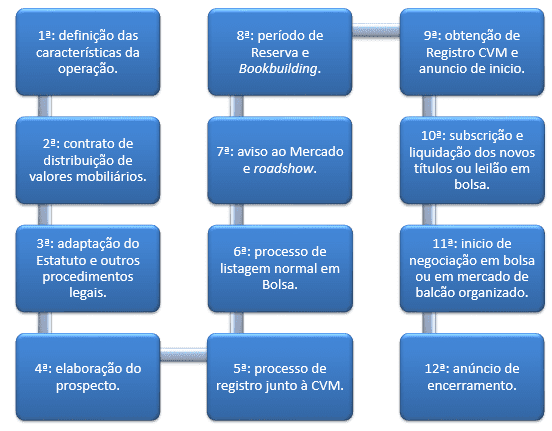

De acordo com o site da B3, o primeiro procedimento formal para a abertura do capital é protocolar um pedido de registro na Comissão de Valores Mobiliários (CVM), que é o órgão regulador e fiscalizador do mercado de capitais brasileiro. Simultaneamente, para que a empresa possa ter suas ações e outros valores mobiliários negociados, deve solicitar sua listagem na B3.

Figura 3 – Etapas do processo de abertura do capital

A empresa deve, para abrir seu capital, ter um plano de investimento para os novos recursos a serem captados. Este projeto deve justificar a decisão de levantar novos recursos no mercado de ações, geralmente através de um retorno atraente, que remunere no mínimo as expectativas de ganhos dos investidores, e também que promova uma geração de caixa compatível com os fluxos de pagamentos previstos (ASSAF NETO, 2008).

No âmbito contábil, se faz necessário uma auditoria ao final de cada exercício fiscal, para validação dos números, avaliação das metas e procedimentos adotados para as formações dos resultados apresentados, e após o parecer da empresa auditora, a organização de capital aberto deverá publicar seus Balanços Patrimoniais, DRE, DFC e DMPL, DVA e Notas explicativas. As empresas são obrigadas a publicar seus resultados em dois jornais, sendo um o Diário Oficial da União e outro jornal da região.

IPO – Initial public offering

É definida como Oferta Pública Inicial (IPO) a primeira venda de ações ao público. É uma das decisões mais importantes para uma empresa, pois muda de uma maneira significativa a gestão, a transparência, os controles internos e a forma como ela se relaciona com os steakholders.

A partir do momento em que as ações passam a ser negociadas em Bolsa de Valores, elas devem seguir todas as normas e exigências de uma empresa de capital aberto, requeridas pelos órgãos que regulam este mercado.

O IPO, é feito no mercado primário, onde a empresa capta novos recursos. Após a primeira oferta, as ações passam a ser negociadas no mercado secundário, ou seja, os pregões das bolsas de valores, que proporcionam liquidez aos empreendedores, num processo em que o capital da empresa permanece o mesmo.

Vantagens em tornar-se uma empresa de capital aberto

Ao abrir o capital, as empresas estão sujeitas a ganhos com este processo, o que motiva os executivos e a diretoria a investir nesse ideal. Para dar o start da venda de ações na Bolsa de Valores, se faz necessário um bom planejamento, pois lidar com o mercado é algo muito incerto.

Uma das maiores motivações para as empresas, é o fato de obter maior acesso a captação de recursos para financiamento de projetos de expansão da empresa, o que torna mais barato que um empréstimo, por exemplo. Além disso, uma empresa com o capital aberto é menos afetada pela volatilidade econômica.

O fato do aumento na liquidez patrimonial é outro fator motivador que pode impulsionar as empresas a realizar a abertura do capital, isto é, traz maior proteção pois o patrimônio passa a ter maior liquidez. As organizações com capital aberto também podem contar com as ações como forma de pagamento para novas aquisições, mesmo sem ter dinheiro em caixa, pois utilizam como alternativa realizar os pagamentos sem descapitalizar a empresa.

As ações fazem com que a empresa possa ser medida a todo o momento no mercado, pois assim, fica um maior equilíbrio entre as percepções dos investidores, refletindo as expectativas a respeito do futuro da companhia. Isso faz com que a empresa tenha uma melhora na imagem institucional, por ser regularmente mencionada na mídia e acompanhada pela comunidade financeira.

Desvantagens na abertura do capital

A principal desvantagem da abertura de capital encontra-se no alto custo que se demanda para manter a companhia aberta e, de forma que os investidores a vejam com bons olhos. Além disso, a empresa também terá que arcar com os custos de taxas para a CVM. Dentre esses custos, a CVM destaca:

1. Manutenção de um Departamento de Acionistas;

2. Manutenção de um Departamento de Relações com Investidores. Este setor incumbir-se-á de centralizar todas as informações internas a serem fornecidas ao mercado, integrando e sistematizando esse conjunto de informações;

3. Contratação de empresa especializada em emissão de ações escriturais, custódia de debêntures, serviços de planejamento e de corretagem, e underwriting;

4. Taxas da CVM e das Bolsas de Valores;

5. Contratação de serviços de auditores independentes mais abrangentes que aqueles exigidos para as demais companhias; e

6. Divulgação de informação sistemática ao mercado sobre as atividades da empresa.

Outro ponto é que as empresas passam a ver algumas obrigações como desvantagens, pelo fato de terem que deixar todas as informações financeiras transparentes, tornando-se uma vantagem para os concorrentes.

De acordo com a revista Exame (2006) toma como exemplo o caso da empresa Gol, de transporte aéreo. Devido ao fato dos investidores exigirem transparência para analisar a estratégia e os números da companhia, essa transparência significou entregar informações valiosas aos concorrentes.

3. O ESTUDO DE CASO DO GRUPO ALLIAR

Para melhor compreensão do conteúdo abordado anteriormente, cabe análise de um caso prático em que se destacarão todo o direcionamento de uma abertura de capital, subscrição das ações por meio do IPO e as vantagens e desvantagens de ter o capital aberto. Todo material utilizado para este estudo foi retirado do site da Alliar na área de Relações com Investidores, o qual disponibiliza dados, relatórios e toda movimentação estratégica de relevância que fica acessível para qualquer interessado no assunto. A metodologia utilizada para elaboração deste estudo de caso é exploratória, descritiva e analítica.

De acordo com os dados do site da empresa, a Alliar Médicos à Frente é a segunda maior empresa de diagnósticos por imagem do Brasil. A Companhia apresenta taxa de crescimento histórico superior às companhias abertas do setor no Brasil: no período de 2013 a 2015, sua receita líquida cresceu a uma taxa média anual composta (CAGR) de 59,2%, posicionando a empresa como terceira maior do país no setor em termos de receita líquida.

A História da Companhia Alliar

A companhia foi criada em 2011 com a fusão de 4 empresas do setor de diagnósticos por imagens e desde a criação já ocupava uma posição de destaque no mercado.

Nos anos seguintes, a empresa expandiu seu footprint através de associações com empresas líderes regionais, seguindo o modelo hub and spoke (a associação é seguida da abertura de unidades próprias dentro de um raio de influência) e a abertura de novas unidades dando prioridade a regiões com alto potencial de crescimento.

Desta maneira, hoje a Alliar está presente não só em grandes centros, como São Paulo, Belo Horizonte e Salvador, mas também em pequenas e médias cidades onde foi identificado grande demanda por exames de medicina diagnostica de alta complexidade.

A empresa tem hoje mais de 5.000 colaboradores e 850 médicos prestadores de serviço, e conta com um Market Share superior à 4% no volume total de exames realizados no Brasil.

A Operação de Abertura de Capital e Oferta Pública Inicial

Em 27/10/2016, a companhia firmou o Contrato de Participação no Novo Mercado, segmento de mais elevada exigência de governança corporativa da Bolsa de Valores.

De acordo com os dados do site da Alliar, a companhia que tenha intenção de listar seus valores mobiliários no Novo Mercado deve obter e manter atualizado seu registro de companhia aberta junto à CVM. Além disso, a companhia deve, entre outras condições, firmar Contrato de Participação no Novo Mercado e adaptar seu estatuto às cláusulas mínimas exigidas pela Bolsa de Valores. Com relação à estrutura do capital social, deve ser dividido exclusivamente em ações ordinárias e uma parcela mínima de ações, representando 25% do capital social, deve ser mantida em circulação pela companhia. Existe, ainda, uma vedação à emissão de partes beneficiárias (ou manutenção em circulação) pelas companhias listadas no Novo Mercado.

A Alliar Médicos à Frente é a 129ª empresa listada no Novo Mercado, utilizando o código de negociação “AALR3”. A IPO da empresa de diagnósticos Alliar foi registrada na Comissão de Valores Mobiliários. A emissão saiu a R$ 20 por ação e movimentou R$ 766 milhões.

Na oferta primária, em que os recursos vão para o caixa da companhia, a empresa levantou R$ 279,1 milhões com a venda de 13,95 milhões de ações. Na secundária, em que os acionistas se desfazem de ações que têm, a operação girou R$ 487,3 milhões com a venda de 24,36 milhões de papéis. Os recursos destinados para o caixa da empresa serão usados para expansão orgânica do laboratório de diagnóstico.

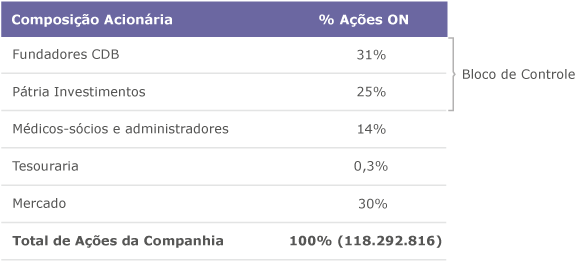

Figura 4 – Composição Acionária Alliar

De acordo com o site Revista Pequenas Empresas, Grandes Negócios, com um faturamento de cerca de R$ 950 milhões em 2015, o Alliar tem crescido nos últimos anos por meio de aquisições. Outros ativos estão no radar da companhia, como operações no Rio de Janeiro e cidades do interior de Minas Gerais, segundo fontes.

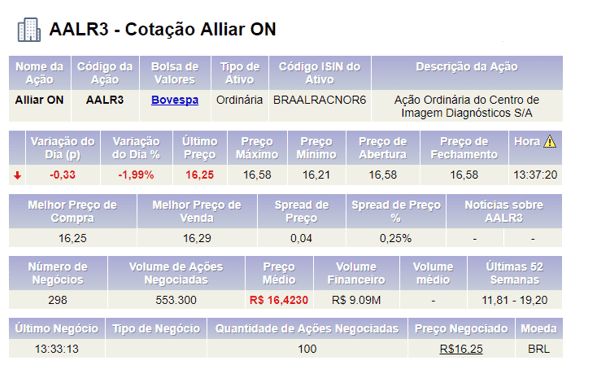

A figura 5, ilustrada a consulta realizada em 30 de outubro de 2017 do valor das ações do Grupo Alliar:

Figura 5 – Cotação Alliar ON (AALR3)

CONCLUSÃO

Podemos concluir que o processo de abertura de capital de uma empresa privada está relacionado a diversos fatores econômicos. Antes da tomada de decisão da venda de ações na Bolsa de Valores, a organização deverá realizar um bom planejamento, bem como uma avaliação dos fatores positivos e dos riscos que a empresa corre.

A decisão de ingressar no mercado poderá vir da própria empresa que procura firmar seus recursos financeiros por meio de IPO e possíveis emissões de debentures, ou então por possível pressão pelos fundos de investimento que controlam a organização.

As empresas buscam formas de investimento, bem como maneiras de se reestruturem e alternativas mais vantajosas, do ponto de vista do retorno sobre o valor que será investido, dado que a abertura de capital é uma importante fonte de captação de recursos.

É importante mencionar que, no processo de abertura de capital, existem etapas a serem seguidas, tomando como partida que a CVM é o órgão que regula o bom funcionamento dos mercados de valores mobiliários e garante a segurança dos investidores do mercado de capitais.

A partir do momento que a empresa abre seu capital, é extremamente importante que a transparência seja o destaque da relação entre acionistas, empresa e órgãos reguladores.

Existem muitas vantagens para uma empresa se tornar pública. Como dito anteriormente, o benefício financeiro sob a forma de levantamento de capital é a maior vantagem. O capital pode ser usado para financiar pesquisa e desenvolvimento (P&D), despesas de capital de fundos, ou mesmo usado para pagar alguma dívida existente. Outra vantagem é uma maior conscientização pública da empresa, porque os IPO’s geralmente geram publicidade, tornando seus produtos conhecidos por um novo grupo de potenciais clientes. Posteriormente, isso pode levar a um aumento da participação de mercado para a empresa.

Mesmo com os benefícios de um IPO, as empresas também enfrentam muitos novos desafios. Uma das mudanças mais importantes é a necessidade de maior divulgação para os investidores. As empresas passam a ser reguladas pela CVM; com isto, é importante lembrar que existem regras que devem ser cumpridas quando as empresas abrem seu capital.

É fato que, se bem estruturado, o processo de abertura de capital poderá oferecer às empresas novos ambientes, bem como novas culturas. A organização terá uma nova forma de capitalização, a curto, médio e longo prazo.

No estudo de caso, ficou claro que realizar a abertura do capital será um processo longo e trabalhoso e que a longo prazo as ações podem ser desvalorizadas por desinteresse dos acionistas. Outro ponto a destacar é que por mais barata que a ação seja, a geração de caixa oferecida pelo IPO é excelente, oferecendo a longo prazo, resultados financeiros bons, desde que a estratégia, ao utilizar este recurso, seja eficiente.

O mercado de capitais oferece às empresas um novo ambiente e uma nova cultura, que após estar presente neste mercado, é custoso sair. Compreendendo que a Abertura de Capital oferece desde vantagens e desvantagens para as empresas que busca realizar esta operação, vale ressaltar que bem estruturada e planejada, a entrada neste mercado passará a oferecer a curto, médio e longo prazo uma nova forma de se capitalizar para as empresas.

REFERÊNCIAS

ADVFN DO BRASIL. Cotação Alliar ON. 2017. Disponível em <https://br.advfn.com/bolsa-de-valores/bovespa/alliar-on-AALR3/cotacao>. Acesso em 30 de outubro de 2017.

ALLIAR. Relação com os Investidores. 2017. Disponível em <http://ri.alliar.com/conteudo_pt.asp?idioma=0&conta=28&tipo=61236>. Acesso em 29 de outubro de 2017.

ARQUITETURA BANCÁRIA. Sistema Financeiro Nacional. Disponível em <http://arquiteturabancaria.com.br/br/sistemafinanceironacional.php> Acesso em 30 de outubro de 2017.

ASSAF Neto, A. (2010), Finanças Corporativas e Valor. 5. ed. São Paulo: Atlas.

BANCO CENTRAL DO BRASIL. Como funciona o Sistema Financeiro Nacional (SFN). Disponível em <http://www.bcb.gov.br/pre/bcuniversidade/Palestras/BC_Univ_200400604.pdf>. Acesso em 30 de setembro de 2017.

BANCO CENTRAL DO BRASIL. O que é e o que faz o Banco Central. Disponível em <https://www.bcb.gov.br/pre/portalCidadao/bcb/bcFaz.asp?idpai=LAIINSTITUCIONAL>. Acesso em 01 de outubro de 2017.

BANCO CENTRAL DO BRASIL. O que são a corretora e a distribuidora de títulos e de valores mobiliários? Disponível em <http://www.bcb.gov.br/pre/composicao/corretoras_distribuidoras.asp>. Acesso em 07 de outubro de 2017.

B3. Como abrir o capital. Disponível em <http://www.bmfB3.com.br/pt_br/listagem/acoes/abertura-de-capital/como-abrir-o-capital/>. Acesso em 21 de setembro de 2017.

BM&FBOVESPA; SEGMENTOS DE LISTAGEM. 2016. Disponível em: <http://www.bmfbovespa.com.br/pt_br/listagem/acoes/segmentos-de-listagem/novo-mercado/>. Acesso em: 10 nov. 2017.

CONTABILIDADE FINANCEIRA. Desvantagens de abrir o capital. Disponível em <http://www.contabilidade-financeira.com/2012/04/desvantagens-de-abrir-o-capital.html>. Acesso em 07 de outubro de 2017.

EXAME, O Brasil descobre a Bolsa, Ed. 864, Pag. 80 – Março/2006

FORTUNA, Eduardo. Mercado Financeiro: Produtos e Serviços. 16. ed. Rio de Janeiro: Qualitymark, 2005.

GALLAGHER, Lilian Massena. Exame de Certificação AMBIMA: CPA-10. 3. ed. Rio de Janeiro: Elsevier, 2012. 238 p.

IBGC. Instituto Brasileiro de Governança Corporativa. 2014. Disponível em: <http://www.ibgc.org.br/inter.php?id=18161>. Acesso em: 10 nov. 2017

IBMEC. Abertura de capital. Rio de Janeiro. Disponível em: <http://ibmec.org.br/empresario/financiamento-de-empresas/abertura-de-capital/>. Acesso em 23 de setembro de 2017.

MARQUES, Rogério; SEVALLI, Roberto Paulino (Org.). Preparatório para Exame de Certificação. São Paulo: Mac – Consultores e Associados S/c Ltda., 2007. 160 p

MY CAP. Reguladores. Disponível em <https://www.mycap.com.br/universidade-mycap/biblioteca/Mercado-de-Capitais/Reguladores(Banco-Central-e-CVM).aspx>. Acesso em 08 de outubro de 2017.

PORTAL DO INVESTIDOR. História do Mercado de Capitais. 2015. Rio de Janeiro. Disponível em <http://www.portaldoinvestidor.gov.br/menu/Menu_Academico/O_Mercado_de_valores_mobiliarios_brasileiro/Historia_Mercado-Capitais.html>. Acesso em 17 de setembro de 2017.

PEQUENAS EMPRESAS & GRANDES NEGÓCIOS. Alliar Abre Capital Com Oferta Inicial De R$ 766 Milhões. 2016. Disponível em <http://revistapegn.globo.com/Administracao-de-empresas/noticia/2016/10/alliar-abre-capital-com-oferta-inicial-de-r-766-milhoes.html>. Acesso em 30 de outubro de 2017.

PORTAL DO INVESTIDOR. O que é uma ação? Disponível em <http://www.portaldoinvestidor.gov.br/menu/Menu_Investidor/valores_mobiliarios/Acoes/o_que_e_uma_acao.html>. Acesso em 16 de setembro de 2017.

ROSS, Stephen A.; WESTERFIELD, Randolph W.; JAFFE, Jeffrey F… Administração Financeira: Corporate Finance. São Paulo: Atlas S.A., 2002. 697 p.

SEVERINO, Antônio. Metodologia do Trabalho Científico, 23ª edição revista e atualizada, 5ª Reimpressão, Cortez, Pag. 121 e 122 – novembro/2010

SUPREMO TRIBUNAL FEDERAL. A Constituição e o Supremo. Brasília. 2017. Disponível em <http://www.stf.jus.br/portal/constituicao/artigobd.asp?item=%201777>. Acesso em 30 de setembro de 2017.

TOP INVEST. Sistema Financeiro Nacional Estrutura e Funções. 2016. Disponível em <https://topinvest.com.br/sistema-financeiro-nacional-estrutura-e-funcoes/>. Acesso em 08 de outubro de 2017.

VALOR ECONÔMICO. Alliar movimenta R$ 766 milhões em abertura de capital. 2016. Disponível em <http://www.valor.com.br/financas/4758501/alliar-movimenta-r-766-milhoes-em-abertura-de-capital>. Acesso em 30 de outubro de 2017.

[1] Faculdade Metropolitana Unidas – FMU, Curso de administração de empresas

[2] Analista Financeira

[3] Administração – FMU