BARBOSA, Daniel de Sá [1]

CHIAMULERA, Felipe [2]

CAMPOS, Helnatã Duarte [3]

BORGES, Davi de Souza [4]

CORDEIRO, Jafé Praia Lima [5]

FRANÇA, Fabiano Franco [6]

THOMÉ, Ygor Aroucha [7]

BARBOSA, Daniel de Sá; et. al. Improbidade Administrativa. Revista Científica Multidisciplinar Núcleo do Conhecimento. Edição 05. Ano 02, Vol. 01. pp 378-396, Julho de 2017. ISSN:2448-0959

RESUMO

O objetivo deste estudo por meio deste artigo é, além de abordar as sanções exaradas na lei nº 8.429/92 que versa sobre os atos de improbidade administrativa, também é trazer à luz da sociedade os prós e os contras da referida lei – constando também no seu bojo – os conceitos de moralidade administrativa, pois, por se tratar de conceito difuso – e estar intimamente ligada à probidade, ainda é objeto de grande dúvida no meio social. Ressalta-se, que apesar das lacunas deixadas pela lei de improbidade administrativa, esta também trouxe um avanço substancial para o controle da Administração pública, haja vista que após sua promulgação no ano de 1992, o Estado, por meio de seus postulantes legais, consegue reaver parte dos recursos desviados por meio de corrupção, seja ela praticada por meio de dano ao erário ou enriquecimento ilícito, mitigando, assim, o prejuízo causado.

Insta frisar, contudo, que a natureza dos crimes de improbidade administrativa é de cunho civil e não penal.

Palavras-chaves: Improbidade, Sanção, Avanço.

1. INTRODUÇÃO

A base constitucional direta para a responsabilização por atos de improbidade administrativa fundamenta-se no § 4º do art. 37 da constituição federativa de 1988.

Para corroborar a famigerada carta magna, foi criada a lei nº 8.429/1992 que legisla sobre os atos de improbidade administrativa, tais como: por que ocorre, como ocorre, seus sujeitos (passivos e ativos) e o papel do ministério público, como também as sanções a serem aplicadas.

Serão abarcados, ainda, no bojo deste artigo, aqueles que, mesmo não sendo agentes públicos, induzam ou concorram para a prática do ato de improbidade ou dele se beneficiem sob qualquer forma, direta ou indiretamente. Neste sentido, são equiparados a agentes públicos, ficando sujeitos às sanções previstas na Lei de Improbidade Administrativa, os responsáveis e funcionários de pessoas jurídicas de direito privado que recebam verbas públicas e promovam o seu desvio, apropriação, ou uso em desconformidade com as finalidades para as quais cedeu o repasse. Será esclarecido que a Administração Pública não exerce suas atividades e direitos com a mesma autonomia e liberdade com que os particulares exercem os seus.

Será visto, também, que as disposições desta lei alcançam todas as pessoas qualificadas como agentes públicos, na administração direta, indireta e fundacional, ainda que transitoriamente, com ou sem remuneração; e também, as empresas incorporadas ao patrimônio público e as entidades para criação ou custeio o erário haja concorrido ou concorra com mais de 50% do patrimônio ou da receita anual.

Por fim, serão analisados os, agora, quatro grupos pelos quais incorrem os atos de improbidade administrativa, sejam eles: Enriquecimento ilícito; Dano ou Prejuízo ao erário, Concessão ou aplicação indevida de benefício financeiro ou tributário e os que Atentam contra os princípios da administração pública.

Independências entre as instâncias: Administrativa, Civil e Criminal, também, serão objeto deste estudo.

2. IMPROBIDADE ADMINISTRATIVA

A base constitucional direta para a responsabilização pelos atos de improbidade administrativa encontra-se no § 4º do art. 37 da constituição federativa de 1988.

- 4º – Os atos de improbidade administrativa importarão a suspensão dos direitos políticos, a perda da função pública, a indisponibilidade dos bens e o ressarcimento ao erário, na forma e gradação previstas em lei, sem prejuízo da ação penal cabível (BRASIL, 1988).

Como se nota, a nossa carta magna não define o conceito de improbidade administrativa, tampouco, define os seus sujeitos ativo e passivo.

É possível, todavia, estabelecer núcleo mínimo de compreensão para conceitos indeterminados, consoante sua importância, haja vista que o entendimento do significado de improbidade administrativa e de suas consequências para o bom funcionamento da máquina do Estado é essencial para se perceber a relevância desse tema.

2.1 Conceito de Improbidade Administrativa

Para Marçal Justen Filho (2008, p. 828) Improbidade administrativa consiste na ação ou omissão intencionalmente violadora do dever constitucional de moralidade no exercício da função pública, tal como define por lei.

A probidade está intimamente ligada à moralidade, ou seja, ao que é honesto ou desonesto, isto é, para que um ato seja válido, não basta apenas sua análise de legalidade, mas também, de sua moralidade – cabendo (nesse caso) não somente o controle de mérito pela administração pública (onde serão analisados juízos de conveniência e oportunidade) – como também controle de legalidade e legitimidade pelo poder judiciário; sendo passível de anulação, caso haja vício em sua moralidade.

Ímprobo quer dizer desonesto, logo, improbidade administrativa, para fácil compreensão, significa aquele que pratica atos desonestos contra a Administração Pública, intencionalmente.

Segundo Marçal Justen filho (2015, p. 1140), a moralidade consiste na exigência de compatibilidade da atividade administrativa com os valores éticos genericamente considerados.

Para Marcelo Alexandrino e Vicente Paulo (2013, p. 190), para atuar observando a moral administrativa não basta ao agente cumprir formalmente a lei na frieza de sua letra; é necessário que se atenda à letra e o espírito da lei, que o legal junte-se ao ético.

Por ser o § 4º do art. 37 da Constituição Federativa do Brasil norma de eficácia limitada, era necessária uma lei superveniente para a regulamentação dos atos de improbidade administrativa. Surge então a lei federal de nº 8.429/92, obrigatório para a União, estados, Distrito Federal e os municípios.

Contudo, para Marcelo alexandrino e Vicente Paulo (2013), essa lei também não se preocupou em definir improbidade administrativa, mas apresenta descrições genéricas, acompanhadas de extensas listas exemplificativas, de condutas (inclusive omissivas) elencadas em três categorias.

Por ter elenco exemplificativo não temos um rol taxativo, isto é, absoluto dos crimes que importam improbidade administrativa; entretanto, é destacado de forma a dirimir quaisquer dúvidas, quem são os sujeitos ativos e passivos que incorrem em tal crime.

É mister ressaltar que, para Marcelo alexandrino e Vicente Paulo (2013, p. 950 e 951), os sujeitos passivos de improbidade administrativa são:

- A administração pública direita e indireta de qualquer dos poderes da União, estados, do Distrito Federal e dos municípios;

- Empresas incorporadas ao patrimônio público e entidade para cuja criação ou custeio o erário haja concorrido ou concorra com mais de cinquenta por cento do patrimônio ou da receita anual;

- Entidade que receba subvenção, benefício ou incentivo, fiscal ou creditício, de órgão público, bem como aquelas para cuja criação ou custeio o erário haja concorrido ou concorra com menos de cinquenta por cento do patrimônio ou da receita anual, limitando-se a sanção patrimonial, nesses casos, à repercussão do ilícito sobre a contribuição dos cofres públicos.

O art. 3º da lei nº 8.429/92 faz alusão precípua aos sujeitos ativos no âmbito da administração pública – os chamados agentes públicos; nada obstante, a redação também é aplicável, no que couber, àquele que, mesmo não sendo agente público, induza, ou concorra para a prática de ato de improbidade ou dele se beneficie sob qualquer forma direta ou indireta.

É de bom alvitre trazer à baila o conceito de sujeito ativo, definido por José dos Santos Carvalho Filho (2017, p. 601):

Denomina-se sujeito ativo aquele que pratica o ato de improbidade, concorre para sua prática ou dele extrai vantagens indevidas. É o autor ímprobo da conduta. Em alguns casos, não pratica o ato em si, mas oferece sua colaboração, ciente da desonestidade do comportamento. Em outros, obtém benefícios do ato de improbidade, muito embora sabedor de sua origem escusa.

Para o renomado autor existem dois grupos de sujeitos ativos, o primeiro são os agentes públicos que, nos termos da Lei nº 8.429/1992, é:

Todo aquele que exerce, ainda que transitoriamente ou sem remuneração, por eleição, nomeação, designação, contratação ou qualquer outra forma de investidura ou vínculo, mandato, cargo, emprego ou função nas entidades mencionadas no artigo anterior.

O segundo grupo são os terceiros que, em síntese, são aqueles que, não se qualificando como agentes públicos, induzem ou concorrem para a prática de ato ímprobo ou deles se beneficiam direta ou indiretamente.

2.2 Atos de improbidade administrativa que importam em enriquecimento ilícito

Consoante o Artigo 9º da lei nº 8.429/92, é considerado ato de improbidade administrativa que importa em enriquecimento ilícito auferir qualquer tipo de vantagens patrimonial indevida em razão do exercício do cargo, mandato, função, emprego ou atividade públicos.

Para Marcelo Alexandrino e Vicente Paulo (2013, p. 954), independentemente das sanções penais, civis e administrativas previstas na legislação específica, a prática de atos dessa natureza sujeita o responsável às seguintes cominações:

(Art. 12, I): Perda dos bens ou valores acrescido ilicitamente ao seu patrimônio; (b) obrigação de ressarcimento integral do dano, quando houver; (c) Perda da função pública; (d) suspensão dos direitos políticos durante oito a dez anos; (e) pagamento de multa civil de até três vezes o valor do acréscimo patrimonial; (f) proibição de contratar com o Poder Público ou receber benefício ou incentivos fiscais ou creditícios, direta ou indiretamente, ainda que por intermédio de pessoa jurídica da qual seja sócio majoritário, pelo prazo de dez anos. (Direito Administrativo Descomplicado, pág. 954)

Segundo Marçal Justen Filho (2015, p. 1137), Há uma cláusula geral, que apanha todas as condutas aptas a gerar a obtenção de vantagem patrimonial indevida, sendo possível organizá-las em quatro subgrupos.

Consoante o renomado doutrinador supramencionado, os subgrupos se dividem em: atos de percepção de vantagens indevidas de terceiros, atos de apropriação indevida, atos em conflitos de interesses e atos evidenciadores de enriquecimento sem justificativa, conforme transcrito nos primeiros parágrafos a seguir:

2.2.1 Atos de percepção de vantagens indevidas

Estes atos estão contidos no art. 9.º, I, II, III, V, VI, IX, X. Esse subgrupo abrange os casos em que o sujeito recebe – para si ou para outrem – vantagens econômicas como contrapartida para o desempenho de atribuições ou como condição para o exercício de sua influência.

Ressalta-se que este crime é o mais comum no meio da administração pública, pois nesse caso, o servidor recebe propina de maneira direta, para agir ou se omitir diante de casos de situações em que possa influenciar.

2.2.2 Atos de apropriação indevida

São as hipóteses previstas nos incs. IV, XI e XII do art. 9.º. Nessas situações, o sujeito retira vantagem do patrimônio e dos serviços públicos, ampliando seu patrimônio pessoal ou de terceiros.

Aqui, podemos citar alguns exemplos atuais, tais como: O caso Eike Batista, onde o juiz incorporou verbas públicas em seu patrimônio, pois este estava como fiel depositário do dinheiro apreendido, bem como dos imóveis e automóveis que, também, utilizava em benefício próprio.

Não obstante, podemos citar também o aparelhamento da máquina estatal, aludindo os casos dos prefeitos (uma vez que estes além de responderem por crime de responsabilidade, também, respondem por atos de improbidade administrativa) que usam o trabalho de servidores e o patrimônio público para trabalho e promoção pessoal, principalmente em ano eleitoral.

2.2.3 Atos em conflito de interesses

São os casos do inc. VIII do Art. 9.º, em que o sujeito aceita desempenhar atividades em proveito de terceiro, titular de interesses que possam ser afetados pelas decisões condutas daquele.

O “famoso” patrimonialismo dos tempos da monarquia; trocas de prebendas e sinecuras, atualmente, como forma de aceitação de emprego, cargo, comissão, consultorias, por pessoa física e/ou jurídica que tenha interesse suscetível de ser atingida ou amparada por ação ou omissão decorrentes das atribuições do agente público, durante a atividade.

2.2.4 Atos em evidenciadores de enriquecimento sem justificativa

Para Marçal Justen Filho (2015, p. 1138):

No Inc. VII há a descrição de situação jurídica que faz presumir a improbidade. Trata-se da aquisição, para si ou para outrem, de bens cujo valor seja desproporcional à evolução patrimonial derivada do desempenho dos cargos públicos. Esse dispositivo é qualitativamente diverso dos demais, que indicam a prática de atos eticamente reprováveis em si mesmo. No inciso VII, o ato indicado não é, em si mesmo, viciado. A aquisição é eleita como indício da prática de atos de improbidade, cuja ocorrência é desconhecida.

Cabe lembrar que qualquer cargo, mandato, emprego ou função na administração pública, o agente público no ato do início do seu vinculo com esta administração, assina um termo de declaração de bens.

Este termo visa controlar a evolução dos bens dos agentes, ou seja, analisar se este administrado, durante o seu vinculo, manteve uma proporcionalidade entre as suas percepções financeiras e a evolução de seus bens, intimidando, nesse caso, atos libidinosos contra esta administração.

O autor ressalta que o ato indicado não é em si mesmo um ato viciado, isto é, pode ocorrer um acontecimento de enriquecimento ilícito sem justificativa, sem, contudo, constituir um ato viciado.

2.3 Atos de improbidade administrativa que causam prejuízo ao erário

Para Marcelo Alexandrino e Vicente Paulo (2013, p.954), tal ato é considerado quando qualquer ação ou omissão, dolosa ou culposa, que enseje perda patrimonial, desvio, apropriação, malbaratamento ou dilapidação dos bens ou haveres do Poder Público.

Marçal Justen Filho (2015, p. 1138) alude que resultado danoso integra a materialidade da infração e que a infração do art. 10 envolve um elemento material do resultado, sem o qual não há licitude.

O renomado autor exemplifica um caso que envolve uma compra direta por dispensa de licitação:

A mera constatação de que houve compra direta em hipótese incabível é insuficiente para configurar, mesmo em tese, existência da infração. É indispensável demonstrar que, além da omissão indevida da licitação, a contratação resultou em prejuízo para os cofres públicos.

Para Marcelo Alexandrino e Vicente Paulo (2013, p. 954), Independentemente das sanções penais, civis e administrativas previstas na legislação específica, a prática de atos dessa natureza sujeita o responsável às seguintes cominações:

(Art. 12, II): (a) obrigação de ressarcimento integral do dano (b) Perda dos bens ou valores acrescidos ilicitamente ao patrimônio, se ocorrer essa circunstância (c) Perda da função pública; (d) suspensão dos direitos políticos durante cinco a oito anos; (e) pagamento de multa civil de até duas vezes o valor do dano; (f) proibição de contratar com o Poder Público ou receber benefício ou incentivos fiscais ou creditícios, direta ou indiretamente, ainda que por intermédio de pessoa jurídica da qual seja sócio majoritário, pelo prazo de cinco anos. (Direito Administrativo Descomplicado, pág. 954).

Pode-se absorver dos comentários dos famigerados autores, bem como principalmente do art. 10 da lei 8.429/92 que, no caso do dano ao erário, basta, apenas, a comprovação de culpa por parte do agente – o que o diferencia dos artigos (9.º e 11) – uma vez que esses artigos necessitam, somente, do elemento subjetivo dolo, para a caracterização de tais atos e que há uma hierarquia nas aplicações das sanções.

Consoante Marçal Justen Filho, Se o agente atuou culposamente na condução de uma licitação, deverá indenizar o Estado e sofrer as punições administrativas, sem que isso seja suficiente para configuração de improbidade.

2.4 Atos de improbidade administrativa decorrentes de concessão ou aplicação indevida de benefício financeiro ou tributário

Com o advento da Lei Complementar 157/2016 que acrescentou à Lei 8.429/1992 o art. 10-A, os autores Marcelo Alexandrino e Vicente Paulo (2017, p. 1059) descrevem uma quarta categoria de atos de improbidade adrninistrativa:

a) atos de improbidade administrativa que importam em enriquecimento ilícito (art. 9.º);

b) atos de improbidade administrativa que causam prejuízo ao erário (art. 10);

c) atos de improbidade administrativa decorrentes de concessão ou aplicação indevida de benefício financeiro ou tributário (art. 10-A); e (grifamos)

d) atos de improbidade administrativa que atentam contra os princípios da administração pública (art. 11).

Conforme o grifo, a quarta categoria são os atos de improbidade administrativa decorrentes de concessão ou aplicação indevida de benefício financeiro ou tributário.

É de Chamar atenção o fato de que nas três modalidades de atos de improbidade administrativa, sejam eles: enriquecimento ilícito, dano ao erário e atentado contra os princípios da administração pública, tem-se um rol exemplificativo, fato esse que não ocorre no ato em comento, visto que este possui, tão somente, uma descrição conceitual.

Nos termos da Lei nº 8.429/1992, no art. 10-A, que traz no seu bojo a nova modalidade, insta:

Constitui ato de improbidade administrativa qualquer ação ou omissão para conceder, aplicar ou manter benefício financeiro ou tributário contrário ao que dispõem o caput e o § 1º do art. 8º-A da Lei Complementar nº 116, de 31 de julho de 2003

É necessário, no entanto, destacarmos, para melhor compreensão, a transcrição extraída do caput e do § 1º do art. 8º-A, da Lei Complementar nº 116, de 31 de julho de 2003:

Art. 8º-A. A alíquota mínima do Imposto sobre Serviços de Qualquer Natureza é de 2% (dois por cento). (Incluído pela Lei Complementar nº 157, de 2016)

- 1º O imposto não será objeto de concessão de isenções, incentivos ou benefícios tributários ou financeiros, inclusive de redução de base de cálculo ou de crédito presumido ou outorgado, ou sob qualquer outra forma que resulte, direta ou indiretamente, em carga tributária menor que a decorrente da aplicação da alíquota mínima estabelecida no caput, exceto para os serviços a que se referem os subitens 7.02, 7.05 e 16.01 da lista anexa a esta Lei complementar. (Incluído pela Lei Complementar nº 157, de 2016) (grifamos)

7.02 – Execução, por administração, empreitada ou subempreitada, de obras de construção civil, hidráulica ou elétrica e de outras obras semelhantes, inclusive sondagem, perfuração de poços, escavação, drenagem e irrigação, terraplanagem, pavimentação, concretagem e a instalação e montagem de produtos, peças e equipamentos (exceto o fornecimento de mercadorias produzidas pelo prestador de serviços fora do local da prestação dos serviços, que fica sujeito ao ICMS).

7.05 – Reparação, conservação e reforma de edifícios, estradas, pontes, portos e congêneres (exceto o fornecimento de mercadorias produzidas pelo prestador dos serviços, fora do local da prestação dos serviços, que fica sujeito ao ICMS).

16.01 – Serviços de transporte coletivo municipal rodoviário, metroviário, ferroviário e aquaviário de passageiros. (Redação dada pela Lei Complementar nº 157, de 2016)

Podemos observar que legislador ao criar Tal dispositivo infraconstitucional buscou acabar com a chamada “guerra fiscal” alusiva ao que é praticado no imposto sobre serviço de qualquer natureza – o ISSQN – de competência municipal, ambiente no qual muitos municípios disputam entre si a atração de empresas de prestação de serviços, onde muitos desses municípios chegam a isentar totalmente algumas empresas do imposto sobre serviço , prejudicando, assim, a economia de municípios vizinhos (na maioria deles pequenos), além, é claro, que, num possível cenário recessivo de déficit na arrecadação, a probabilidade do aumento do endividamento do município renunciante será significativa.

Assim sendo, ressalvados os serviços relacionados nos subitens 7.02, 7.05 e 16.01 (acima expostos), nenhum município poderá, sequer legislar, sobre alíquota mínima inferior a 2% (dois por cento) atinente ao imposto sobre serviço de qualquer natureza, sob o prisma de incorrer, a quem deu causa, no de crime de atos de improbidade administrativa decorrentes de concessão ou aplicação indevida de benefício financeiro ou tributário

2.5 Das sanções

Para Marcelo Alexandrino e Vicente Paulo (2017, p. 1061), as sanções aplicadas a quem praticar o ato de improbidade administrativa ora em comento, pode ser isolada ou cumulativa, conforme a gravidade do fato:

Independentemente das sanções penais, civis e administrativas previstas na legislação específica, a prática de atos dessa categoria sujeita o responsável às seguintes cominações, que podem ser aplicadas isolada ou cumulativamente de acordo com a gravidade do fato (art. 12, IV): (a) perda da função pública (b) suspensão dos direitos políticos de cinco a oito anos; e (c) multa civil de até três vezes o valor do benefício financeiro ou tributário concedido.

Noutro giro, é de bom grado não olvidar a inclusão trazida no bojo do art. 17, da Lei nº 8.429/1992, muito bem dissertada por Marcelo Alexandrino e Vicente Paulo (2017, p. 1065):

Estatui o art. 17 da Lei 8.429/1992 que, para ajuizar a ação de improbidade administrativa, são legitimados ativos ad causam, concorrentemente, o Ministério Público e a pessoa jurídica interessada.

A “pessoa jurídica interessada” legitimada a propor a ação de improbidade administrativa é aquela contra a qual o ato de improbidade foi praticado, ou a entidade que sofreu alguma lesão patrimonial decorrente desse ato – desde que se trate de urna das pessoas que a Lei 8.429/1992, no seu art. 1.º, define como sujeitos passivos dos atos de improbidade administrativa. (grifamos)

A LC 157/2016 incluiu no art. 17 da Lei 8.429/2016 o § 13, o qual preceitua que um dos legitimados a intentar a ação de improbidade administrativa é “o ente tributante que figurar no polo ativo da obrigação tributária de que tratam o § 4.º do art. 3.º e o art. 8.º-A” da LC 116/2003

Desta feita, entendemos que Município e/ou Distrito Federal têm legitimidade ativa para propositura das ações contra agentes públicos que assinam as concessões e/ou isenções tributárias alusivas ao imposto sobre serviço de qualquer natureza – ISSQN, como também outros Municípios, figurados no polo ativo, que porventura forem prejudicados pelas condutas ilegais, visto que, no acaso em tela, haveria indícios substanciais da chamada “guerra fiscal”.

Nada obstante ao já exposto, ressaltamos que os atos de aplicação indevida de concessão de benefício financeiro ou tributário, sejam eles: a previsão constante no caput e dos §§ 1º e 2º do artigo 8º-A da LC 116/03, o artigo 10-A, o inciso IV do artigo 12 e o § 13 do artigo 17, exarados no bojo da Lei 8.429/92, só produzirão efeitos a partir de 30 de dezembro de 2017, prazo esse que termina o Vacatio legis, isto é, o período de vacância da Lei para normativos.

2.6 Atos de improbidade administrativa administrativa que atentam contra os princípios da administração

Para Marcelo Alexandrino e Vicente Paulo (2013), tal ato é considerado, quando, qualquer ação ou omissão que viole os deveres de honestidade, imparcialidade, legalidade e lealdade às instituições (art. 11).

Marçal Justen Filho ressalta em sua obra (2015, p. 1142) que:

O ponto fundamental reside que o Art. 11 disciplinas hipóteses de improbidade, não de desonestidade, parcialidade, ilegalidade ou deslealdade, ou seja, é indispensável a configuração de improbidade mais desonestidade, parcialidade, ilegalidade ou deslealdade. Assim, se o sujeito simplesmente adota uma interpretação que ofende a lei, não é possível submetê-lo ao sancionamento por improbidade. Pode haver ilegalidade, mas a tipificação da conduta em vista do art. 11 pressupõe, ademais disso, a verificação de danosidade (FILHO, 2015).

O mesmo autor reforça que a ofensa à honestidade, à imparcialidade, à legalidade ou lealdade somente adquire relevância para efeito desse artigo, quando, se evidenciar como um meio de realização de atos ímprobos.

A má-fé, consoante cediço, é premissa do ato ilegal e ímprobo e a ilegalidade só adquire o status de improbidade quando a conduta antijurídica fere os princípios constitucionais da Administração Pública coadjuvados pela má-intenção do administrador. (REsp 1.164.947/DF, 1.ª T., rel. Min Luiz Fux, j. 24.08.2010, DJe 09.09.2010).

Mediante tais citações podemos entender que, no art. 11 da lei 8.429/92, não basta apenas o agente público infringir uma norma ou agir com parcialidade, tem de se comprovar a má-fé, a intenção, isto é, o dolo para que seja considerado um ato ímprobo.

Para Marcelo Alexandrino e Vicente Paulo (2013, p. 954), independentemente das sanções penais, civis e administrativas previstas na legislação específica, a prática de atos dessa categoria sujeita o responsável às seguintes cominações:

(Art. 12, III): (a) obrigação de ressarcimento integral do dano, se houver (b) Perda da função pública; (c) suspensão dos direitos políticos durante três a cinco anos; (d) pagamento de multa civil de até cem vezes o valor da remuneração percebida pelo agente; (e) proibição de contratar com o Poder Público ou receber benefício ou incentivos fiscais ou creditícios, direta ou indiretamente, ainda que por intermédio de pessoa jurídica da qual seja sócio majoritário, pelo prazo de três anos. (ALEXANDRINO e PAULO, 213, p. 954).

É fácil perceber que a lei estabeleceu uma ideia de hierarquia entre os grupos de improbidade administrativa no que se refere a sua gravidade e lesividade social.

É importante enfatizar, seja qual for o ato de improbidade administrativa praticado, que a aplicação das sanções prevista no art. 21 da Lei 8.429/1992, independe da efetiva ocorrência de dano ao patrimônio público (em sentido econômico), salvo quanto à pena de ressarcimento; e independente da aprovação ou rejeição das contas pelo órgão de controle interno ou pelo tribunal ou pelo conselho de contas.

Cabe ressaltar que as cominações previstas na referida lei para cada categoria de atos de improbidade administrativa podem ser aplicadas isolada ou cumulativamente (nas esferas administrativa, cível e/ou penal), de acordo com a gravidade do fato.

A regra geral é a independência entre as instâncias; a esfera penal, e só ela, pode interferir nas demais instâncias, da seguinte forma:

- A condenação criminal, invariavelmente, acarreta a condenação nas esferas cível e administrativa;

- A absolvição na esfera penal estende-se às outras instâncias exclusivamente quando fundada na inexistência do fato ou na negativa de autoria.

2.7 Prescrição

Para Marcelo Alexandrino e Vicente Paulo (2013, p. 961), as ações destinadas à aplicação das sanções na lei 8.429/92 prescrevem em até cinco anos após o término do exercício de mandato, de cargo em comissão ou de função de confiança (art. 23, I).

Para os mesmos autores se o agente for titular de cargo eletivo ou emprego público, o prazo de prescrição das referidas ações será o estabelecido em lei específica para faltas disciplinares puníveis com demissão a bem do serviço público (art. 23, II).

Cabe lembrar que as ações civis de ressarcimento ao erário são imprescritíveis, nos termos do art. 37, § 5º, da constituição federativa de 1988.

3. METODOLOGIA

Na pesquisa, a compreensão do papel fundamental dos sujeitos pesquisados é a característica básica das metodologias alternativas. O sujeito é evidenciado de forma cognoscente, problematizando seu papel e as consequências deste no ato de conhecer.

As metodologias alternativas são abordadas utilizando-se, na maioria das vezes, de análises qualitativas, por esse motivo surgiu o conceito: pesquisas qualitativas; metodologias qualitativas, e expressões semelhantes. Conceitos dos quais as ciências humanas buscam se fundamentar num grande número de pesquisa qualitativa, produzidos pelas descrições.

Portanto, a descrição se constitui num papel de grande importância no desenvolvimento da pesquisa qualitativa.

Tendo em vista o exposto, a presente pesquisa foi de caráter bibliográfico, recorrendo-se aos subsídios qualitativos de um estudo investigativo acerca do tema Improbidade Administrativa.

A técnica aplicada teve como complemento a Observação não Participante haja vista os últimos acontecimentos políticos trazerem à tona a questão em comento; estabeleceu-se, então, um estudo analítico que possibilitou compreender às diferentes ramificações dos aspectos inerentes ao assunto em epígrafe.

4. APRESENTAÇÃO E ANÁLISE DOS RESULTADOS

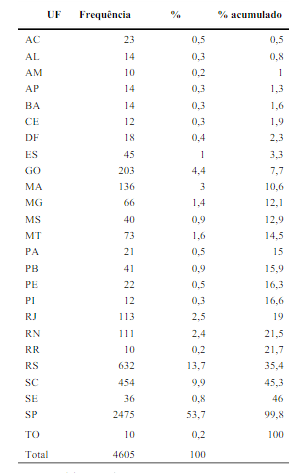

Desataca-se que o número total de processos coletados foi exatamente 4.605, neste ato, representando o total 100%, distribuído nos 26 estados e no Distrito Federal. Os estados com menos processos são o Amazonas e Tocantins com 10 processos cada, isto é, 0,2% do todo; e o estado com mais processos é São Paulo com 2.475 processos representando 53,7% do total.

4.1 DISCUSSÃO DOS RESULTADOS

Segundo dados do Sistema Único de Informações do Ministério público Federal – MPF, extraído em 04/07/2014, em todo o Brasil, existem cerca de 8.470 ações de improbidade administrativa; contudo, segundo a tabela acima – levando em conta as variáveis de tempo – o total de processos transitados em julgado representa em média 30% do total de processos existentes no que se refere à questão em comento. Entretanto, deveras, é necessário trazer à luz da sociedade a discrepância de processos transitados em julgado entre as Unidades da Federação.

Tal análise traz à tona um problema crônico não tão desconhecido de nossa sociedade – a morosidade do sistema judiciário brasileiro.

No entanto, a essência da criação da lei federal nº 8.429/92, batizada como LIA, trouxe muitas indagações aos juristas, como: incompreensões e divergências quanto à sua correta aplicação ao caso concreto. Porém, passados mais de vinte anos da promulgação dessa lei, que veio regulamentar o § 4º do art. 37 da Constituição da República, o processo de assimilação de seus dispositivos já está consolidado, não obstante as imprecisões do texto legal. Restam ainda algumas questões nebulosas, de natureza jurídico-conceitual, que geram equívocos e prejudicam a efetividade da lei. Exemplo disso pode ser o cenário de pouquíssimos processos transitados em julgado.

A indefinição jurídica do núcleo do tipo – ou seja, o que caracteriza, categoricamente, o ato de improbidade administrativa ― contraria os próprios pressupostos inerentes ao princípio da legalidade, que exigem clareza e objetividade da norma. Ora, uma norma aberta, em que não se identificam com limpidez incontestável os elementos que tipificam a conduta delitiva, é uma lacuna onde cabe uma enorme gama de interpretações, as mais vagas e desvairadas, produzindo insegurança jurídica.

Os atos administrativos ilegais em que não há comprovada má-fé, onde não se identifica o elemento subjetivo doloso, e não têm nenhuma consequência prejudicial ao ente público, não podem ser confundidos com os tipos descritos na Lei, quais sejam, enriquecimento ilícito, prejuízo ao erário e atentando contra os princípios da Administração Pública.

No caso da Lei de Improbidade Administrativa, a imprecisão legislativa gera, não raro, uma profusão de ações de improbidade administrativa por parte do Ministério Público, atendendo ao ímpeto exacerbadamente denunciativo de alguns de seus membros, que partem do pressuposto de que a tradição patrimonialista brasileira, onde se confunde o público com o privado, herdada de nossos antepassados, é carreada pelo DNA de todo homem público. Assim, a presunção de inocência é substituída pela presunção de culpa. Não se podem confundir atos desonestos, passíveis de punição, com despreparo e incompetência do administrador.

Não por acaso, o STJ e também o Poder Executivo, por meio de Medida Provisória, impuseram limites para a utilização desenfreada da ação de improbidade administrativa. Em boa hora, passou a haver maior controle jurisdicional para filtrar o ajuizamento de ações de improbidade administrativa, submetidas agora a determinados crivos e condições para o seu exercício. A utilização abusiva e irresponsável de tais ações, sob o pretexto de proteger o direito fundamental à boa administração, fere frontalmente outro direito assegurado pela Constituição da República, e que norteia todo o ordenamento jurídico brasileiro. A dignidade da pessoa humana é um fundamento constitucional e não pode ser desprezada e aviltada em nome da pretensa defesa de qualquer outro direito.

Ressalta-se também que o legislador, ao punir por culpa o agente público – mesmo que essa pena (em tese) seja mais branda que à do dolo, não se preocupou no efeito de longo prazo que pode ter o servidor apenado, pois isso acaba maculando a carreira pública do referido servidor, uma vez que em algumas situações este pode ter cerceado o seu direito – como por exemplo, num concurso de magistratura – haja vista que para aprovação em tal exige-se conduta comprovadamente ilibada (por meio de documentos públicos).

Por derradeiro, é indispensável destacar – mesmo com algumas falhas – a importância da lei de improbidade administrativa, pois inibe os potenciais infratores.

CONCLUSÃO

A improbidade administrativa é, sem dúvida, a maior causadora do atraso na administração pública de maneira geral, trazendo consigo a perda do que o erário poderia aplicar em ações de interesse da população.

No nosso sistema jurídico a lei federal 8.429 de 1992 trata dos atos de improbidade os conceituando como aqueles praticados por qualquer agente público, servidor ou não, contra a administração direta, indireta ou fundacional de qualquer dos Poderes da União, dos Estados, do Distrito Federal, dos Municípios, de Território, de empresa incorporada ao patrimônio público ou de entidade para cuja criação ou custeio do erário haja concorrido ou concorra com mais de 50% do patrimônio ou da receita anual.

Tal conceituação deixa claro que não somente os servidores públicos poderão ser responsabilizados por atos de improbidade administrativa, mas também todo aquele que exercer a função pública, agir representado o Estado ou exercendo suas atividades delegadas.

Em outras palavras, nos termos da lei, agente público é todo aquele que exerce, ainda que transitoriamente ou sem remuneração, por eleição, nomeação, designação, contratação ou qualquer outra forma de investidura ou vínculo, mandato, cargo, emprego ou função nestas entidades.

Há de ressaltar-se que a lei de improbidade também poderá ser aplicada, no que couber, àquele que, mesmo não sendo agente público, induza ou concorra para a prática do ato de improbidade ou dele se beneficie sob qualquer forma direta ou indireta. Em outras palavras, o particular também poderá sofrer as penalidades previstas na lei de improbidade.

Todo aquele que exerce a função pública deverá fazê-la respeitando os princípios elencados no artigo 37 da Constituição Federal de 1988, e aqueles estabelecidos na lei federal 8.429/92, em seu artigo 4o. Assim dizendo, os agentes públicos de qualquer nível ou hierarquia são obrigados a velar pela estrita observância dos princípios de legalidade, impessoalidade, moralidade e publicidade no trato dos assuntos que lhes são afetos.

Aquele agente público que causar dano ao patrimônio público, beneficiando-se ou não do dano causado, desde que seja comprovado seu dolo ou culpa, responderá pela improbidade administrativa, inclusive tendo que restituir aos cofres públicos o valor que lhe causou prejuízo e podendo também responder criminalmente por tais atos, assim como também está sujeito a perder os direitos políticos por determinado período, conforme o caso concreto.

Apesar de a lei ser muito vaga e deixar diversas lacunas à subjetividade do magistrado, podemos absorver, em suma, por meio deste artigo que o ponto chave e a finalidade estrita da referida lei é inibir quaisquer potenciais fraudes à Administração Pública Brasileira.

REFERÊNCIAS

BRASIL. Constituição (1988). Constituição da República Federativa do Brasil. Brasília, DF: Senado Federal: Centro Gráfico, 1988. 292 p.

JUSTEN FILHO, Marçal. Curso de direito administrativo. 11. ed . rev., atual. e ampl. São Paulo: Editora Revista dos Tribunais, 2015.

Direito administrativo descomplicado/ Marcelo Alexandrino, Vicente Paulo. 21. ed. rev. e atual. Rio de Janeiro: Forense; São Paulo: MÉTODO, 2013.

Direito administrativo descomplicado/ Marcelo Alexandrino, Vicente Paulo – 25. ed. rev. e atual. Rio de Janeiro: Forense; São Paulo: MÉTODO, 2017.

Manual de direito administrativo / José dos Santos Carvalho Filho. – 31. ed. rev., atual. e ampl. – São Paulo: Atlas, 2017.

[1] Especialista em Direito Administrativo pela Faculdade Internacional Signorelli e Graduado em Administração de Empresas pela Universidade Nilton Lins. Atua como servidor público da Superintendência da Zona Franca de Manaus – SUFRAMA, no cargo de Administrador.

[2] Especialista em Gerenciamento de Projetos pelo Centro Universitário Maurício de Nassau e graduado em Engenharia Mecatrônica pela Universidade do Estado do Amazonas – UEA. Atua como servidor público da Superintendência da Zona Franca de Manaus – SUFRAMA, no cargo de Analista Técnico Administrativo.

[3] Especialista em Administração Pública pela Universidade Cândido Mendes – UCAM e graduado em Fisioterapia pela Fundação Presidente Antônio Carlos – FUPAC. Atua como servidor público da Superintendência da Zona Franca de Manaus – SUFRAMA, no cargo de Analista Técnico Administrativo.

[4] Especialista em Gestão de Projetos pelo Centro Universitário de Ensino Superior do Amazonas – CIESA e graduado em Ciências Econômicas pelo Centro Universitário do Norte – UNINORTE. Atua como servidor público da Superintendência da Zona Franca de Manaus – SUFRAMA, no cargo de Economista.

[5] Especialista em Administração Pública pela Universidade Cândido Mendes – UCAM e graduado em Administração pela Universidade Federal do Amazonas – UFAM. Atua como servidor público da Superintendência da Zona Franca de Manaus – SUFRAMA, no cargo de Analista Técnico Administrativo.

[6] Especialista em Administração Pública pela Universidade Cândido Mendes – UCAM e graduado em Ciências Econômicas pela Universidade Federal do Piauí – UFPI. Atua como servidor público da Superintendência da Zona Franca de Manaus – SUFRAMA, no cargo de Economista.

[7] Especialista em Gestão de Projetos pelo Centro Universitário de Ensino Superior do Amazonas – CIESA e graduado em Ciências Econômicas pelo Centro Universitário do Norte – UNINORTE. Atua como servidor público da Superintendência da Zona Franca de Manaus – SUFRAMA, no cargo de Economista.