LIMA, Helen Cristina de [1], TEIXEIRA, Wesley Carminati [2]

LIMA, Helen Cristina de; TEIXEIRA, Wesley Carminati. Imposto de Renda Pessoa Física: Uma Reflexão Sobre 20 Anos de Defasagem nos Ajustes das Alíquotas e seus Impactos na Economia Brasileia. Revista Científica Multidisciplinar Núcleo do Conhecimento. Edição 04. Ano 02, Vol. 01. pp 595-612, Julho de 2017. ISSN:2448-0959

RESUMO

O Imposto de Renda Pessoa Física, é um tributo criado para ser aplicado de forma progressiva aos rendimentos das pessoas físicas, isentando o que se considera mínimo para a sobrevivência. O objetivo do estudo é demonstrar como a não atualização das alíquotas do Imposto de Renda Pessoa Física de acordo com o índice da inflação (IPCA), faz com que a cada ano, mais brasileiros passem a pagar o imposto mesmo sem renda para isso, impactando a economia e o modo de vida da população. As reflexões serão embasadas em um comparativo entre o IPCA e os ajustes da tabela do Imposto de Renda entre 1996 e 2016. Um estudo de caso permite mostrar em um âmbito real, um comparativo dos valores pagos, em relação aos valores que deveriam ser pagos. Com base nos resultados observados, será feita uma análise do montante que ficaria disponível para utilização própria, levando a maior nível de consumo, dinamizando a economia e movimentando o mercado como um todo, proporcionando aumento nos níveis de produção e emprego.

Palavras-Chave: Imposto de Renda, Defasagem, Inflação, Alíquota, Tributo.

1. INTRODUÇÃO

O estudo tem como objetivo demonstrar a defasagem presente no processo de atualização da tabela do Imposto de Renda (IR), realizado pelo Governo Federal do Brasil, com relação à inflação. Este enfoque permitiria colaborar, na medida da realidade possível, no melhor entendimento dos seus impactos para a economia. Visto que, com maiores valores disponíveis em mãos, os contribuintes passariam a consumir mais, adquirindo mais produtos e serviços, fazendo com que a economia se movimente, diminuindo os reflexos da crise, vindo a aumentar inclusive, os níveis de contratações.

Tal tabela dita regras no que diz respeito aos valores e alíquotas que os contribuintes utilizam como referência para arcar com os impostos. Será feito um estudo com base nos reajustes da tabela do Imposto de Renda (IR) dos anos de 1996 até 2016, e os índices da inflação no mesmo período, para então serem demonstradas as defasagens na correção através dos percentuais encontrados.

No que tange à metodologia, a pesquisa será realizada através de dados e informações divulgados pela Receita Federal do Brasil e um estudo de caso baseado em uma contribuição real.

A estrutura deste trabalho se divide da seguinte forma: inicia-se pela introdução, em seguida abordará a conceituação teórica e a história do imposto de renda no Brasil, (de modo a fornecer ao leitor melhor entendimento acerca do tema) bem como a importância que a arrecadação do referido imposto representa no país e seu impacto social. Nas seções seguintes, será constatada a defasagem na atualização da tabela através de estudos e comparações do índice da inflação e as alíquotas do Imposto de Renda Pessoa Física no período mencionado anteriormente. Através dos dados obtidos, será feita uma análise do impacto dos valores que são enviados ao governo e que, na verdade, deveriam continuar como renda disponível para aqueles que contribuíram.

Para melhor equilíbrio nas análises, todos os cálculos serão baseados no período de 1996 até 2016.

2. BREVE HISTÓRICO

Segundo a Receita Federal do Brasil, o Imposto de Renda Pessoa Física (IRPF) é um tributo que incide sobre a renda[3] e os proventos de contribuintes residentes no País ou residentes no exterior que recebam rendimentos oriundos do Brasil. Apresenta quatro alíquotas, as quais são variáveis de acordo com a renda daqueles que serão tributados, fazendo com que determinadas rendas sejam consideradas isentas de tal imposto. (NÓBREGA, 2014)

O IR incide durante o ano calendário (ano em que ocorrem os proventos) e é declarado no ano-exercício, ano seguinte ao que o contribuinte obteve tais proventos. A base de cálculo do IRPF é o total alcançado no ano-calendário que, feitas as deduções lícitas (dependentes, despesas médicas etc.) resulta na renda líquida, que, dependendo do seu valor será tributada progressivamente ou isenta. (FABRETTI, 2009).

Em 2016, aquele que possuía o somatório anual, inferior a R$ 22.847,76 não tem a necessidade de apresentar à Receita Federal do Brasil, a Declaração de Ajuste Anual do Imposto de Renda Pessoa Física (DIRPF). É assim chamada em virtude dos valores serem descontados previamente pelo governo em folha salarial, no ano seguinte é feita uma declaração apenas para ajustar os valores já pagos, incluir valores não tributados, ou solicitar isenção dos impostos pagos. (RECEITA FEDERAL DO BRASIL, 2017, online). Excluindo aqueles contribuintes isentos do pagamento do imposto de renda, existem quatro alíquotas diferentes para tributação, conforme mostra a quadro abaixo:

QUADRO 1 – Tabela atual do imposto de renda (anual)

| Base de cálculo (R$) | Alíquota (%) | Parcela a deduzir do IRPF (R$) |

| Até 22.847,76 | – | – |

| De 22.847,77 até 33.919,80 | 7,5 | 1.713,58 |

| De 33.919,81 até 45.012,60 | 15 | 4.257,57 |

| De 45.012,61 até 55.976,16 | 22,5 | 7.633,51 |

| Acima de 55.976,16 | 27,5 | 10.432,32 |

Fonte: Receita Federal do Brasil

Foram várias as tentativas de instituição do imposto no Brasil, mas sua implantação oficial se deu em 1922. Antes disso, ainda no século XIX, no ano de 1843, em seu reinado, D. Pedro II[4] manifestou tal disposição com a edição da Lei nº 317, de 21 de outubro de 1843, a qual estabeleceu um imposto progressivo que alcançava apenas os que recebiam vencimentos dos cofres públicos e vigorou por dois anos. (NÓBREGA, 2014). A lei foi abolida em pouco tempo, devido à comoção causada nos contribuintes, porém é considerada até hoje, um grande passo na implantação efetiva do imposto no país.

Já no início da República o primeiro ministro da Fazenda, Rui Barbosa, defendeu a implantação do IR. Contudo, a Assembleia Constituinte de 1891 após estudos, decidiu pela não aprovação do imposto no Brasil. No ano de 1922 o imposto foi oficialmente aprovado através da Lei nº 4625 de 31 de Dezembro de 1922, vindo a receber de fato a primeira declaração em 1924. (NÓBREGA, 2014)

Anos após a aprovação da Lei, as declarações passaram a ser chamadas formulários, pois eram consideradas como fórmulas para calcular o imposto devido. E foram através de tais formulários que os contribuintes entregariam suas declarações à Receita Federal do Brasil até o ano de 1991. A partir de então, a evolução da tecnologia permitiu que as declarações fossem entregues em disquetes, seis anos mais tarde, via internet e em 2013 o preenchimento e envio passou a ser realizado também, através de dispositivos móveis (tablets e smartphones). (RECEITA FEDERAL DO BRASIL, 2017, online)

Assim como em todas as demais áreas, a tecnologia contribuiu com a evolução no tratamento de dados entregues pelas pessoas físicas, visto que, quando eram utilizados formulários, a Receita Federal se deparava com diversos problemas de identificação da grafia, acarretando erros na declaração e gerando retrabalho para ambas as partes.

Atualmente a Receita Federal conta com diferentes técnicas para o cruzamento de informações, com o intuito de evitar sonegações de tais impostos. A cada ano que passa, é mais difícil ocultar dados sobre os salários dos trabalhadores e rendas advindas de outras fontes, como venda de imóveis, ganhos em aplicações financeiras entre outros valores que precisam ser declarados à Receita. Bem como os artifícios utilizados para que o contribuinte consiga isenção ou desconto no imposto de renda, como a utilização de dados dos dependentes, os quais precisam ser identificados com a numeração do Cadastro de Pessoa Física (CPF) a partir dos 12 anos, a fim de evitar duplicidade nas informações e possíveis tentativas de fraude.

3. A IMPORTÂNCIA DO IMPOSTO DE RENDA NO BRASIL

Até o final da década de 1940, o Imposto de Importação era o mais significativo no que diz respeito ao valor das arrecadações de tributos federais, seguido pelo Imposto de Consumo[5]. A participação do imposto de renda ainda era pequena nessa época. (NÓBREGA, 2014).

Com a ofensiva alemã no ano de 1939 na Polônia, iniciou-se a Segunda Guerra Mundial (GILBERT, 2014). O conflito impactou o comércio internacional do Brasil devido principalmente aos riscos do transporte marítimo naquela época, afetando diretamente a arrecadação do Imposto de Importação. A partir de então, com o intuito de aumentar a receita, o governo voltou suas atenções para o Imposto de Renda. Foi criada uma comissão, a qual tomou diversas medidas e fez com que em pouco tempo aumentasse o montante arrecadado (NÓBREGA, 2014).

Desde o ano de 1979 o IR lidera as arrecadações no Brasil. No ano de 2016, foram contabilizados cerca de R$ 1,29 trilhão com as contribuições. (RECEITA FEDERAL DO BRASIL, 2017, online).

O IR não possui um destino de aplicação preestabelecido em regra, é uma tributação que compõe as receitas orçamentárias. É arrecadado pela Receita Federal e transferido para o Tesouro Nacional, para servir de financiamento das políticas públicas. Parte dos valores, fica sob administração do Governo Federal, e outra parte retorna aos municípios. (RECEITA FEDERAL DO BRASIL, 2017, online).

De acordo com a Empresa Brasil de Comunicação, através do Portal EBC,

Saúde, educação, e desenvolvimento social (programas sociais como o bolsa Família, auxílio gás, fome zero e bolsa escola por exemplo), fazem parte dos setores beneficiados com a arrecadação do imposto de renda, através do repasse da renda feito pelo governo Federal. Obras públicas de recuperação de vias, ações de defesa do meio ambiente, de segurança pública e o estímulo à pesquisa científica, cultura e esporte também são financiados com o dinheiro arrecadado das pessoas físicas. (Portal EBC, online, 2017).

Diante da análise de tais informações, é possível observar o imposto de renda pessoa física atuando como fator de justiça social. Os contribuintes que possuem condições de arcar com os impostos, repassam a sua verba para o governo federal que, por sua vez, tem o papel de distribuí-la àqueles que mais necessitam. Infelizmente, os valores arrecadados são altos, mas ainda são constatados inúmeros casos de corrupção e ineficiências na gestão, dificultando o atendimento das necessidades básicas da população.

3.1 O IMPOSTO DE RENDA COMO FATOR DE JUSTIÇA SOCIAL NO BRASIL

A criação do imposto de renda baseado em uma tabela progressiva faz com que o economicamente mais capaz pague correspondentemente mais do que o economicamente mais fraco (LEONETTI, 2003). Isso gera uma sensação de diminuição da desigualdade na distribuição da renda, visto que, aquele que recebe mais paga mais impostos e aquelas pessoas que possuem menos rendimentos, contribuam com um valor menor. No entanto, essa diminuição da desigualdade está longe de ser a ideal, para um país que ainda enfrenta tantas discrepâncias como o Brasil. De fato, o aumento da renda, deve acarretar maior pagamento de impostos, porém, para que essa tributação seja mais justa, o governo precisa mudar a forma como o imposto de renda e as demais arrecadações impactem na vida da população e como se dá o retorno desses valores pagos.

Seria desejável que, antes de ter uma grande parcela do seu salário tributada pelo IRPF, o trabalhador assalariado garanta o mínimo para sua sobrevivência e de sua família no que diz respeito à alimentação, vestuário, moradia, transporte, entre outros. E além disso, precisa ter acesso ao saneamento básico, saúde e educação de qualidade. Conforme FREITAS (2014):

Entende-se perfeitamente que a tributação só poderia ser imposta quando a riqueza auferida pelo Fisco estiver verdadeiramente acima do mínimo vital, para que, assim, o contribuinte seja tributado justamente, sem ferir seu padrão mínimo de sobrevivência. (FREITAS, 2014, p. 16)

Muitas vezes, o trabalhador excede a carga horária diária de trabalho com o intuito de garantir renda adicional e então seja capaz de exercer o sustento de sua família, porém, antes que isso ocorra, ele se vê obrigado a repassar parte dos seus ganhos ao governo, que por sua vez não retribui da melhor maneira.

De acordo com Leonetti (LEONETTI, 2003, p. XVI) “a capacidade econômica somente se inicia após a dedução das despesas necessárias para a manutenção de uma existência digna para o contribuinte e sua família”, portanto o imposto de renda deveria ser descontado apenas depois do indivíduo ter garantido o mínimo para suprir as necessidades básicas familiares.

Caso a situação proposta fosse de fato implantada e a tabela do imposto de renda fosse atualizada de acordo com o índice da inflação (solicitada inclusive pela Ordem dos Advogados do Brasil), esse mesmo trabalhador deixaria de pagar valores tão exorbitantes ao governo, podendo usufruir melhor do seu salário, recompensa de uma jornada de trabalho realizada diariamente.

O principal pilar para a justiça fiscal é a aplicação correta dos impostos arrecadados. A partir do momento em que o contribuinte notar benefícios reais dos valores que o governo arracada, esses impostos passarão a ser justos. Em termos de saúde, educação e bem estar social como um todo, o brasileiro tem dificuldades em identificar onde esse valor pago, está sendo aplicado.

Ainda se tratando da falta de retorno dos valores arrecadados na cobrança dos impostos, faz-se uma análise superficial sobre o saneamento básico no Brasil. Segundo o Portal Saneamento Básico (PORTAL SANEAMENTO BÁSICO, online, 2017): quase metade da população brasileira, (cerca de 43%), vive em cidades que não possuem rede de tratamento de esgoto. Isso significa que os moradores dessas regiões, estão expostos a um grande número de doenças, desencadeando um efeito cascata de gastos que poderiam ser evitados, já que a grande maioria dessas pessoas, recorre ao sistema público de saúde para se tratar. O governo gasta seus recursos nos tratamentos, no entanto, eles poderiam ser investidos na solução definitiva do problema, evitando gastos desnecessários e o mais importante, melhorando a qualidade de vida da população, “uma vez que o bem-estar do indivíduo está intimamente ligado ao seu estado de saúde”. (LEONETTI, 2003, p. 25). Um estudo do Instituto Trata Brasil, afirma que os benefícios da universalização do saneamento básico no país, podem chegar em R$ 1,1 trilhão. Entre eles, estão benefícios que vão desde a diminuição dos gastos com saúde até o aumento da renda com o turismo, entre outros fatores indiretos, como a diminuição do absenteísmo no trabalho devido à problemas de saúde (G1, 2017, online).

Segundo o cálculo do Índice de Retorno de Bem Estar à Sociedade (IRBES): “Entre os 30 países com a maior carga tributária, o Brasil continua sendo o que proporciona o pior retorno dos valores arrecadados em prol do bem estar da sociedade” (Cálculo IRBES – MAIO 2015). Ou seja, o Brasil está na última colocação no ranking da tributação, com a maior arrecadação de impostos e o menor retorno para a sociedade. A seguir, observa-se um quadro com o resultado encontrado através do estudo realizado em 2015.

A metodologia utilizada para o cálculo, segundo o IBPT, é feita de maneira a atribuir um peso de 115% sobre o valor da carga tributária, e um peso de 85% sobre o valor do IDH. Chegando-se à seguinte fórmula para cálculo:

IRBES = 200 – (115 X C.T.) – (85 X 1- IDH)

QUADRO 2 – Índice de Retorno ao bem estar da sociedade

| DISCRIMINAÇÃO | IRBES – ÍNDICE DE RETORNO AO BEM ESTAR DA SOCIEDADE | ||||

| RANKING | ANO 2013 | ANO 2013 | ÍNDICE OBTIDO | RESULTADO | RESULTADO |

| 30 PAÍSES DE MAIOR TRIBUTAÇÃO | C.T SOBRE O PIB | IDH | IRBES | RANKING | RANKING ANTERIOR |

| AUSTRÁLIA | 27,30% | 0,933 | 162,91 | 1º | 2º |

| CORÉIA DO SUL | 24,30% | 0,891 | 162,79 | 2º | 3º |

| ESTADOS UNIDOS | 26,40% | 0,914 | 162,33 | 3º | 1º |

| SUIÇA | 27,10% | 0,917 | 161,78 | 4º | 5º |

| IRLANDA | 28,30% | 0,899 | 158,87 | 5º | 4º |

| JAPÃO | 29,50% | 0,89 | 156,73 | 6º | 6º |

| CANADÁ | 30,60% | 0,902 | 156,48 | 7º | 7º |

| NOVA ZELÂNDIA | 32,10% | 0,910 | 155,44 | 8º | 8º |

| DISCRIMINAÇÃO | IRBES – ÍNDICE DE RETORNO AO BEM ESTAR DA SOCIEDADE | ||||

| RANKING | ANO 2013 | ANO 2013 | ÍNDICE OBTIDO | RESULTADO | RESULTADO |

| 30 PAÍSES DE MAIOR TRIBUTAÇÃO | C.T SOBRE O PIB | IDH | IRBES | RANKING | RANKING ANTERIOR |

| ISRAEL | 30,50% | 0,888 | 155,41 | 9º | 10º |

| REINO UNIDO | 32,90% | 0,892 | 152,99 | 10º | 17º |

| URUGUAI | 26,30% | 0,79 | 151,91 | 11º | 13º |

| ESLOVÁQUIA | 29,60% | 0,830 | 151,51 | 12º | 11º |

| ESPANHA | 32,60% | 0,869 | 151,38 | 13º | 12º |

| ISLÂNDIA | 35,50% | 0,895 | 150,25 | 14º | 15º |

| ALEMANHA | 36,70% | 0,911 | 150,23 | 15º | 14º |

| GRÉCIA | 33,50% | 0,853 | 148,98 | 16º | 16º |

| REPÚBLICA THECA | 34,10% | 0,861 | 148,97 | 17º | 18º |

| NORUEGA | 40,80% | 0,944 | 148,32 | 18º | 20º |

| ARGENTINA | 31,20% | 0,808 | 147,80 | 19º | 24º |

| ESLOVÊNIA | 36,80% | 0,874 | 146,97 | 20º | 19º |

| LUXEMBURGO | 39,30% | 0,881 | 144,69 | 21º | 21º |

| SUÉCIA | 42,80% | 0,898 | 141,15 | 22º | 24º |

| ÁUSTRIA | 42,50% | 0,881 | 141,01 | 23º | 22º |

| FRANÇA | 43,00% | 0,884 | 140,69 | 24º | 29º |

| BÉLGICA | 43,20% | 0,881 | 140,21 | 25º | 8º |

| ITÁLIA | 42,60% | 0,872 | 140,13 | 26º | 27º |

| HUNGRIA | 38,90% | 0,818 | 139,80 | 27º | 25º |

| DINAMARCA | 45,20% | 0,900 | 139,52 | 28º | 28º |

| FINLÂNDIA | 44,00% | 0,879 | 139,12 | 29º | 26º |

| BRASIL | 35,04% | 0,744 | 137,94 | 30º | 30º |

| CARGA TRIBUTÁRIA 2013 – FONTE O IDH 2013 FONTE: PNUD – ONU |

CDE | ||||

Fonte: IBPT – Instituto Brasileiro de Planejamento e Tributação

No estudo da defasagem da tabela do IR percebe-se que, caso a base de cálculo fosse reajustada de acordo com a variação do índice da inflação, Índice de Preços ao Consumidor Amplo (IPCA) todos os contribuintes pagariam menos impostos, mas aqueles que têm menor renda seriam mais afetados positivamente, já que muitos ainda se encontrariam na área de isenção da tabela, fazendo com que seus salários sejam usados para a melhoria da qualidade de vida como um todo, e não para pagar impostos que não são devidamente aplicados em prol da população. Com uma carga tributária infinitamente pesada, o chamado “Custo Brasil”, faz todo sentido se também forem levados em consideração, os valores do IR, em virtude do seu pagamento afetar diretamente a qualidade de vida das classes mais baixas.

4. A DEFASAGEM NA CORREÇÃO DA TABELA

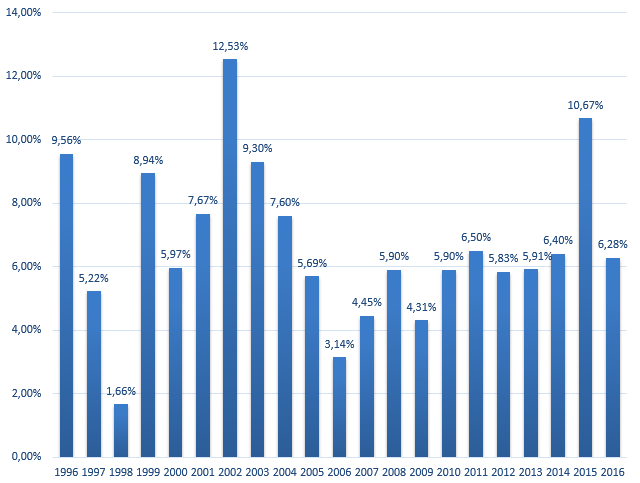

Os brasileiros, enfrentaram grandes problemas com a inflação, a qual teve o auge nas décadas de 80 e 90. Na tentativa de contê-la, os governos apostaram em técnicas que não surtiram os efeitos desejados, como o congelamento dos preços e salários. “O Plano Real, veio com o mesmo intuito em Julho de 1994, tendo em vista que no ano anterior, a inflação chegou a atingir 2700%” (VESTIBULAR.UOL, online, 2017). A partir de então, houve um avanço no controle do aumento generalizado dos preços, principalmente se comparado aos anos anteriores à 1996, porém os índices ainda se encontram fora do patamar ideal para a economia de um país. O gráfico abaixo mostra um panorama das taxas inflacionárias medidas pelo IPCA entre 1996 e 2016.

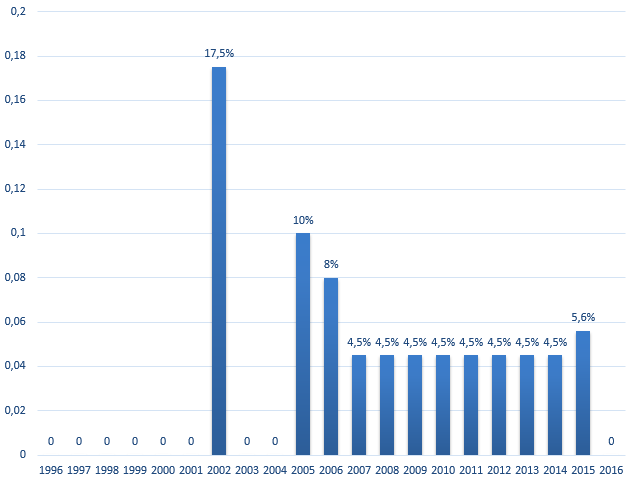

A seguir será apresentado um gráfico que compreende o mesmo período do gráfico anterior, contudo, no que diz respeito aos índices de atualização da tabela do IR.

Em 2015, foram tomadas medidas diferenciadas no que diz respeito à atualização da tabela devido ao grande aumento na inflação. Caso o governo seguisse o modelo de atualização que vigorava até então (de 4,5%), a defasagem seria ainda maior. Aqueles que receberam mais de R$ 1.868,22[6], já entrariam na primeira faixa de pagamento do imposto de renda. Com essa correção, os contribuintes que receberam mais de R$ 1.903,98, eram obrigados a declarar – e continua assim até o presente momento de abril de 2017, visto que não houve mais atualizações.

Devido ao fato da inflação ter ficado demasiadamente acima da meta proposta para 2015, foram implementadas diferentes correções na tabela com o intuito de diminuir as discrepâncias na arrecadação. Foi aplicado um ajuste de 6,5% nas duas primeiras faixas da tabela (limite de isenção e a segunda faixa). Na terceira faixa de renda, o reajuste foi de 5,5%. Na quarta e na quinta faixas de renda a tabela do IR foi reajustada, respectivamente, em 5% e 4,5%. (G1, online, 2017). Por esse fato, a média das alíquotas aplicadas foi de 5,6% no ano em questão.

Em uma análise dos demais anos, observa-se que as correções ficaram sempre inferiores ao índice da inflação (exceto em 2002). No quadro abaixo será demonstrada a defasagem na correção da tabela. Ou seja, um comparativo dos índices IPCA e a atualização da tabela do IRPF.

QUADRO 3 – Defasagem na correção da tabela – IBGE e Receita Federal

| Ano | IPCA | IPCA Acumulado | Correção IR | Correção IR Acumulada | Defasagem | Defasagem Acumulada |

| 1996 | 9,56% | 9,56% | 0,00% | 0,00% | 9,56% | 9,56% |

| 1997 | 5,22% | 15,28% | 0,00% | 0,00% | 5,22% | 15,28% |

| 1998 | 1,66% | 17,19% | 0,00% | 0,00% | 1,66% | 17,19% |

| 1999 | 8,94% | 27,67% | 0,00% | 0,00% | 8,94% | 27,67% |

| 2000 | 5,97% | 35,29% | 0,00% | 0,00% | 5,97% | 35,29% |

| 2001 | 7,67% | 45,67% | 0,00% | 0,00% | 7,67% | 45,67% |

| 2002 | 12,53% | 63,92% | 17,50% | 17,50% | -4,23% | 39,51% |

| 2003 | 9,30% | 79,17% | 0,00% | 17,50% | 9,30% | 52,48% |

| 2004 | 7,60% | 92,78% | 0,00% | 17,50% | 7,60% | 64,07% |

| 2005 | 5,69% | 103,75% | 10,00% | 29,25% | -3,92% | 57,64% |

| 2006 | 3,14% | 110,15% | 8,00% | 39,59% | -4,50% | 50,55% |

| 2007 | 4,45% | 119,50% | 4,50% | 45,87% | -0,05% | 50,48% |

| 2008 | 5,90% | 132,45% | 4,50% | 52,44% | 1,34% | 52,49% |

| 2009 | 4,31% | 142,47% | 4,50% | 59,30% | -0,18% | 52,21% |

| 2010 | 5,90% | 156,78% | 4,50% | 66,46% | 1,34% | 54,25% |

| 2011 | 6,50% | 173,47% | 4,50% | 73,95% | 1,91% | 57,21% |

| 2012 | 5,83% | 189,41% | 4,50% | 81,78% | 1,27% | 59,21% |

| 2013 | 5,91% | 206,51% | 4,50% | 89,96% | 1,35% | 61,35% |

| 2014 | 6,40% | 226,13% | 4,50% | 98,51% | 1,82% | 64,29% |

| 2015 | 10,67% | 260,93% | 5,60% | 109,63% | 4,80% | 72,18% |

| 2016 | 6,28% | 283,59% | 0,00% | 109,63% | 6,28% | 82,988% |

Elaborado pelo autor.

Diante dos dados obtidos no quadro anterior, chega-se a conclusão que a primeira faixa da tabela do imposto de renda deveria ser de R$3.484,05[7] e não de R$ 1.903,98 como é atualmente. Dessa maneia, milhares de pessoas deixariam de pagar o referido imposto, possibilitando uma maior movimentação na economia do país.

4.1 SIMULAÇÃO DE CORREÇÃO DA TABELA

Nesse momento, será apresentada a tabela atual do imposto de renda, e em seguida uma simulação de como seria sua apresentação, caso fosse atualizada com a defasagem encontrada no quadro anterior (82,988%).

QUADRO 4 – Tabela Atual (mensal)

| De (R$) | Até (R$) | Alíquota (%) | Parcela a deduzir do IRPF (R$) |

| 0 | 1.903,98 | – | – |

| 1.903,99 | 2.826,65 | 7,5 | 142,8 |

| 2.826,66 | 3.751,05 | 15,0 | 354,8 |

| 3.751,06 | 4.664,68 | 22,5 | 636,13 |

| Acima de | 4.664,68 | 27,5 | 869,36 |

Fonte: Receita Federal do Brasil. Elaborado pelo autor

QUADRO 5 – Simulação da tabela corrigida

| De (R$) | Até (R$) | Alíquota (%) | Parcela a deduzir do IRPF (R$) |

| 0 | 3.484,05 | – | – |

| 3.484,06 | 5.172,43 | 7,5 | 261,31 |

| 5.172,44 | 6.863,97 | 15 | 649,24 |

| 6.863,98 | 8.535,80 | 22,5 | 1164,04 |

| Acima de | 8.535,80 | 27,5 | 1590,82 |

Fonte: Receita Federal do Brasil. Elaborado pelo autor

5. ESTUDO DE CASO

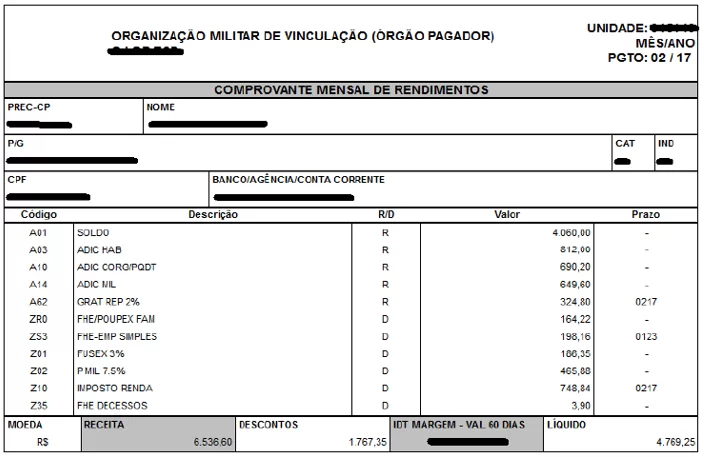

Através da análise de uma contribuição real do Imposto de Renda Pessoa Física, é possível identificar o valor pago por determinado contribuinte em um mês do ano de 2017. Em seguida, será feita uma comparação com o valor que de deveria ser pago caso a tabela fosse atualizada de acordo com o IPCA, ou seja, se não existisse a defasagem de 82,98% encontrada no quadro 3. A partir de então, será realizada a análise de tais valores.

O contribuinte em questão, arcou com R$ 748,84 referente ao tributo, com uma base de cálculo de R$ 5.884,36. Utilizando-se a mesma base de cálculo, faz-se uma simulação de quanto o funcionário pagaria, caso a tabela do imposto de renda estivesse atualizada de acordo com o IPCA.

5.1 RESULTADOS

Neste cálculo foram utilizados os valores presentes no QUADRO 5, conforme segue:

IR = (Base de cálculo X Alíquota) – (Parcela a deduzir)

IR = (5.884,36 x 15%) – 649,24 = R$ 233,41

O contribuinte que antes se encontrava na faixa 5 (27,5%), passou para a faixa 3 (15%). Nesta simulação, ao invés de pagar R$ 748,84, contribuiria com R$ 233,41, referente ao IR. O que corresponde à uma diferença de R$ 515,43. Valor este, que permaneceria disponível mensalmente para que o contribuinte adquirisse outros bens. O imposto efetivamente pago, dependerá de ajustes com dependentes, despesas médicas entre outros.

6. O IMPACTO NO AMBIENTE ECONÔMICO

Já foi visto no decorrer do presente trabalho a grande representatividade do imposto de renda no Brasil. Foi demonstrado também, que essas quantias possuem problemas na sua administração, visto que, não são convertidas em bem estar para a sociedade. Diante disso, será feita uma abordagem no sentido de demonstrar como esses valores impactariam na economia, se ao invés serem tributados, pudessem continuar a ser administrados pelos trabalhadores.

Sabe-se que todos os seres humanos têm necessidades diárias, que vão desde a alimentação, moradia, transporte, saúde, até itens de decoração e móveis para casa, por exemplo. Todas essas necessidades movimentam o mercado em geral e impactam diretamente no consumo e consequentemente na produção e economia de um país.

De acordo com Mankiw (2013), no que diz respeito aos bens normais, quando há um aumento na renda, tende a haver um aumento na demanda desses bens, mantendo-se tudo o mais constante. A correção da tabela do imposto de renda não faz com que os trabalhadores recebam mais, porém faz com que eles deixem de pagar valores significativos em impostos e consequentemente, permaneçam com mais renda disponível. Com o dinheiro em mãos, os contribuintes irão gastá-lo ou investi-lo em outros itens. Por exemplo, trocar de carro, fazer uma viagem, comprar presentes para os filhos, ir mais ao supermercado. Um exemplo recente no sentido de liberar mais recursos aos trabalhadores, é a tentativa do Governo de movimentar a economia através da disponibilização dos saques de contas inativas do Fundo de Garantia por Tempo de Serviço (FGTS). Tal liberação se deu no primeiro semestre de 2017. (Portal Brasil, 2017, online).

Isso mostra que, a quantia que vai diretamente para o governo, (com problemas de administração) passará a movimentar mais o mercado, fazendo com que as empresas aumentem seu volume de venda, proporcionando um crescimento geral da economia e refletindo positivamente para a população.

Uma maior demanda dos consumidores aumenta a necessidade de produção, o que pode significar aumento de empregos. Isso movimentaria as diversas cadeias produtivas do país. Um maior contingente de pessoas com emprego e renda formais, representa ainda mais movimentos de compra e venda, acarretando um círculo de consumo maior.

Para os empresários é um fator extremamente positivo, podendo gerar benefícios. Já que, de acordo com o estudo, um contribuinte que paga imposto de renda a partir de R$1.903,99 deveria pagar somente a partir de R$3.484,06. Os valores que deixariam de ser pagos mensalmente, iriam compor parte do montante que movimenta a economia de uma cidade e do país como um todo.

No que tange ao comportamento governamental, os estudos devem ser aprofundados, pois em caso de perda de arrecadação, medidas de corte de despesas públicas podem ser implementadas para não aumentar o déficit público.

CONCLUSÃO

É nítido que o Brasil enfrenta um momento de crise e apresenta o maior índice de desemprego da história. Isso afeta diretamente todos os habitantes os quais vivem com grande dificuldade e baixa qualidade de vida.

Existem dois pilares básicos a serem analisados com as informações obtidas no decorrer do presente estudo. Um deles é de que, atualmente, o Governo Federal arrecada altos valores provenientes da população e tem, como dever, prover uma qualidade de vida digna. Todavia, isso não tem sito praticado atualmente com os tributos arrecadados (considerando principalmente o Imposto de Renda Pessoa Física, alvo de estudo neste trabalho).

Caso a proposta de atualizar a tabela do imposto de renda de acordo com o índice de inflação vigente (IPCA) fosse realizada, a população passaria a contribuir menos com o IR, e consequentemente o governo arrecadaria menos. Portando, se a proporcionalidade de distribuição da renda se mantiver, haverá menos recursos para serem disponibilizados aos cidadãos que se beneficiam da renda distribuída pelo governo. Isso poderá gerar um caos ainda maior no que tange à qualidade de vida da população de baixa renda. Contudo, em partes, a queda na arrecadação com o IR, seria compensada com maior tributação sobre a atividade econômica e sobre um contingente maior de empregados.

Outro pilar diz respeito ao impacto que a disponibilidade de renda dos contribuintes pode causar na economia. Como foi abordado no decorrer do estudo, a lei geral da demanda diz que quanto maior for a renda disponível, maior será a demanda de produtos e serviços (mantendo-se tudo o mais constante). Caso a população venha a pagar menos impostos ao Governo Federal, sua renda líquida adicional será destinada ao consumo de tais produtos e serviços, aquecendo o mercado como um todo.

Isso pode fazer com que o país estabilize sua economia e volte a crescer, gerando inclusive mais postos de trabalho, visto que os empreendedores têm diminuído o quadro de funcionários devido à queda generalizada das aquisições no varejo.

Este estudo visou proporcionar um aumento da visão crítica acerca do modelo governamental vigente e como este impacta na sociedade e no modo de vida da população. É importante destacar que tais conclusões poderão ser ampliadas à medida que investigações mais aprofundadas venham a surgir.

REFERÊNCIAS

BRASIL. Ministério da Fazenda. Secretaria da Receita Federal do Brasil (RFB). O imposto de renda do Brasil. Disponível em: <http://idg.receita.fazenda.gov.br/sobre/institucional/memoria/memoria-fazendaria/o-imposto-de-renda-no-brasil>. Acesso em: 21 fev. 2017.

BRASIL. Ministério da Fazenda. Secretaria da Receita Federal do Brasil (RFB). História do imposto de renda. Disponível em: <http://www.receita.fazenda.gov.br/Memoria/irpf/historia/histPriomordiosBrasil.asp>. Acesso em: 26 mar. 2017.

BRASIL. Receita Federal. IRPF (Imposto sobre a renda das pessoas físicas). Disponível em: <https://idg.receita.fazenda.gov.br/acesso-rapido/tributos/irpf-imposto-de-renda-pessoa-fisica#tabelas-progressivas-anuais>. Acesso em: 01 abr. 2017.

BRASIL. Receita Federal. Relatórios do resultado da arrecadação. Disponível em: <https://idg.receita.fazenda.gov.br/dados/receitadata/arrecadacao/relatorios-do-resultado-da-arrecadacao/arrecadacao-2015/copy4_of_relatorios-do-resultado-da-arrecadacao-anos-anteriores-capa>. Acesso em: 26 mar. 2017.

BRASIL. Receita Federal. Simulador do imposto de renda. Disponível em: <http://www.receita.fazenda.gov.br/Aplicacoes/ATRJO/Simulador/simulador.asp?tipoSimulador=A>. Acesso em: 14 mar.2017.

FABRETTI, Láudio Camargo. Contabilidade tributária. 11. ed. São Paulo: Atlas, 2009.

FREITAS, Hélber de Oliveira. A diferença entre as alíquotas do imposto de renda de pessoa física e a capacidade contributiva. São Paulo: Saraiva, 2014.

GILBERT, Martin. A Segunda Guerra Mundial: os 2.174 dias que mudaram o mundo. Rio de Janeiro: Casa da Palavra, 2014.

IMPOSTO de Consumo. In:Totvs. Disponível em: <https://cms.totvs.com/mktfiles/tdiportais/helponlineprotheus/portuguese/mata995_imposto_de_consumo_ang.htm>. Acesso em: 25 mar. 2017.

LEONETTI, Carlos Araújo. O imposto sobre a renda como instrumento de justiça social no Brasil. Barueri, SP: Manole, 2003.

MANKIW, N. Gregory. Introdução à Economia. São Paulo: Cengage Learning, 2013.

NÓBREGA, Cristóvão Barcelos da. História do imposto de renda no Brasil: um enfoque na pessoa física (1922-2013). Brasília: Receita Federal, 2014.

PORTAL BRASIL. Economia e emprego – Inflação. Disponível em: <http://www.brasil.gov.br/economia-e-emprego/2012/04/inflacao>. Acesso em: 21 fev. 2017.

PORTAL BRASIL. Economia e emprego. Lei que libera saque de contas inativas do fgts é promulgada <http://www.brasil.gov.br/economia-e-emprego/2017/05/lei-que-libera-saque-de-contas-inativas-do-fgts-e-promulgada>. Acesso em 08 Jun. 2017

PORTAL CONTÁBEIS. Tabelas do imposto de renda. Disponível em: <http://www.contabeis.com.br/tabelas/>. Acesso em: 04 abr. 2017.

PORTAL EBC. Saiba para onde vai o dinheiro arrecadado com o imposto de renda. Disponível em: <http://www.ebc.com.br/noticias/economia/2013/02/verbas-arrecadadas-com-imposto-de-rendas-tem-destinacoes-diversas>. Acesso em: 26 mar. 2017.

PORTAL G1. Governo publica novo reajuste da tabela do Imposto de Renda. Disponível em: <http://g1.globo.com/economia/noticia/2015/07/governo-publica-novo-reajuste-da-tabela-do-imposto-de-renda.html>. Acesso em: 01 abr. 2017.

PORTAL G1. Universalização do saneamento traria R$ 537 bi ao país em 20 anos, diz estudo. Disponível em: <http://g1.globo.com/economia/noticia/universalizacao-do-saneamento-traria-r-537-bi-ao-pais-em-20-anos-diz-estudo.ghtml>. Acesso em: 16 abr. 2017.

PORTAL PLANALTO. Presidência da República Casa Civil: Subchefia para Assuntos Jurídicos. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/L5172.htm>. Acesso em: 26 mar. 2017.

PORTAL SANEAMENTO BÁSICO. Falta de saneamento básico no Brasil é grande ameaça à saúde pública. Disponível em: <https://www.saneamentobasico.com.br/portal/index.php/meio-ambiente/falta-de-saneamento-basico-no-brasil-e-grande-ameaca-a-saude-publica/>. Acesso em: 25 mar. 2017.

PORTAL UOL. A história da inflação no Brasil. Disponível em: <https://vestibular.uol.com.br/resumo-das-disciplinas/atualidades/plano-real-20-anos-moeda-trouxe-novo-ciclo-de-desenvolvimento-economico.htm>. Acesso em: 08 mar. 2017.

PORTAL UOL. Plano Real, 20 anos: moeda trouxe novo ciclo de desenvolvimento econômico. Disponível em: <https://vestibular.uol.com.br/resumo-das-disciplinas/atualidades/plano-real-20-anos-moeda-trouxe-novo-ciclo-de-desenvolvimento-economico.htm>. Acesso em: 08 mar. 2017.

3. Assim entendida como sendo o produto do capital, do trabalho ou da combinação de ambos. (Art. 43, SEÇÃO IV, PLANALTO, 2017, online)

4. D. Pedro II reinou de 23 de julho de 1840 até 15 de novembro de 1889, com a proclamação da República. (1922-2013) (NÓBREGA, 2014).

5. Conforme o artigo 1º do Regulamento do Imposto de Consumo, incide sobre a produção e importação de mercadorias, a arrematação ou venda realizada pelos serviços aduaneiros ou outros quaisquer serviços públicos, a utilização dos bens ou matérias primas fora do processo produtivo, o consumo de água e energia e sobre serviços de telecomunicações e de hotelaria. Quando há incidência deste imposto, nenhum outro é cobrado sobre o mesmo produto. (TOTVS, 2017, online)

6. Cálculo de 4,5% sobre o valor da tabela do ano anterior.

7. Defasagem de 82,988% sobre o valor atual de limite de isenção (R$1.903,98).

[1] Graduanda em Administração pelo Centro de Ensino Superior de Juiz de Fora – CES/JF.

[2] Orientador – Centro de Ensino Superior de Juiz de Fora.