AMBRÓSIO, Ricardo Abrahim Bello [1], TEIXEIRA, Elton Pereira [2]

AMBRÓSIO, Ricardo Abrahim Bello; TEIXEIRA, Elton Pereira. Gestão Pública: Um Estudo de Caso no Orçamento da SUFRAMA. Revista Científica Multidisciplinar Núcleo do Conhecimento. Edição 9. Ano 02, Vol. 02. pp 73-87, Dezembro de 2017. ISSN:2448-0959

Resumo

Esse artigo aborda a realização de compras e serviços através de licitação pública para aquisição de licenças do Direito De Uso de Sofwares Autodesk para instalar amostra das versões novas dos sofwares de acordo com Plano orçamentário para a Gestão do Parque Lógico Computacional da SUFRAMA. O objetivo é demostrar como são feitas as licitações no âmbito da Administração Pública, inclusive as hipóteses de inexigibilidade, Conforme o PPA (Plano Plurianual), a LDO ( Lei de Diretrizes Órçamentária), a LOA (Lei de Órçamento Anual). O estudo de caso foi realizado em processo da Autarquia Federal da Superintência da Zona Franca de Manaus – SUFRAMA. Utilizando uma abordagem exploratória qualitativa com metodologia documental para viabilização do estudo e obter o melhor resultado.

Palavras-Chaves: Licitação Pública, Orçamentário, SUFRAMA.

1. Introdução

Este estudo na Superintendência da Zona Franca de Manaus – SUFRAMA, autarquia federal, tem por objetivo levantar dados através de suas finanças e orçamento, detectando o PPA, LDO, LOA, Processo Licitatório, NE, NF e Pagamento. O problema apresentado por este estudo de caso é de inexibilidade de licitação, por fornecedor exclusivo.

O estudo de caso tem como objetivo analisar as despesas de orgãos públicos quando não realizadas por meio de licitação. Para que esse objetivo seja concluído é preciso passar por etapas que são os requistos previstos em lei ou objetivos específicos, levantar as principais falhas e acertos na definição da licitação, identificar os fatores críticos e positivos na definição da licitação.

Esse estudo de caso tem como justificativa identificação das hipóteses legais que autorizam as compras ou contratações de serviços pela Administração Pública sem o processo licitatório, todavia de acordo com o que estabelecem e determinam os instrumentos normativos do Poder Executivo federal.

Nos últimos anos têm aumentado o cuidado com as contratações relativas à tecnologia de informação a fim de evitar o desperdício do dinheiro público e desvios ligados a atos de corrupção, respeitando os princípios constitucionais da Administração Pública.

Com análises a serem abordadas poderá ser verificada a legalidade do procedimento, ou seja, mesmo inexistindo licitação se a hipótese de inexigibilidade apresentada está regular e se a despesa realizada pela Administração Pública seguiu o rito determinado, com a expedição da nota de empenho e o pagamento efetuado de acordo com as exigências legais.

2. Fundamentação Teórica

2.1 Gestão Pública

Gestão pública é o termo que designa um campo de conhecimento (ou que integra um campo de conhecimento) e de trabalho relacionados às organizações cuja missão seja de interesse público ou afete este. Abrange áreas como Recursos Humanos, Finanças Públicas e Políticas Públicas, entre outras. Para CARNEIRO (2011):

O termo “gestão pública” está ligado diretamente à administração e, por consequência, à ideia de planejamento, direção, organização e controle, neste caso, de instituições de natureza pública. O objetivo dos entes públicos e, em especial, dos conselhos de classe é o de atender às demandas e às necessidades, não só da categoria, mas também da sociedade. No entanto, se faz necessária a adoção de um sistema de gestão pública eficaz, com a utilização de técnicas, ferramentas e instrumentos gerenciais capazes de contribuir para o desenvolvimento das instituições. (CARNEIRO, pg. 05, 2011)

O termo Gestão representa, de forma simplificada, o ato de gerir ou administrar. Administrar, por sua vez, é planejar, organizar, dirigir e controlar as organizações, fazendo as ações acontecerem, visando atingir os objetivos estabelecidos. Entre as principais funções de gestão são:

- Fixar objetivos futuros e estabelecer metas a serem atingidas (planejar);

- Reconhecer, analisar e solucionar problemas;

- Organizar e alocar recursos (materiais, financeiros, tecnológicos, etc.);

- Respeitar leis e normas internas; – negociar; – comunicar, dirigir e motivar as pessoas (liderar);

- Relacionar-se, de forma adequada, com fornecedores, clientes, entidades públicas, privadas e do terceiro setor, entre outros agentes econômicos e sociais;

- Analisar informações e tomar decisões;

- Mensurar e avaliar (controlar), orientando-se por resultados.

Segundo Lima “a gestão pública é focada em resultados e orientada para o cidadão” (LIMA, 2006, p.8).Por ter o objetivo de alcançar os resultados deve ter um bom planejamento estratégico e organizado, baseado nos pontos abordados anteriormente.

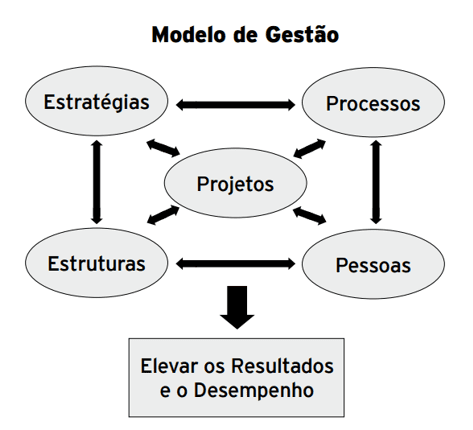

A Gestão pública deve planejar e agir em busca de constantes melhorias para os cidadãos, conforme a imagem abaixo:

De acordo com a imagem, pode-se perceber a interligação existente para um modelo de gestão pública, as pessoas, os processos, as estruturas e as estratégias se interligam em todos os projetos realizados, com o bom desempenho desta relação que é possível obter um bom desempenho e alcanças os resultados planejados.

2.2 Orçamento Público

O orçamento é um documento do Poder Executivo, aprovado pelo Poder Legislativo, que estima receitas e despesas para o período de um ano para todos os seus órgãos, discriminando o programa de trabalho autorizado a ser realizado, elaborado segundo os princípios da unidade, universalidade e anualidade. Do ponto de vista político, corresponde ao contrato formulado anualmente entre governo, administração e sociedade sobre as ações a serem implementadas pelo Poder Público.

Para Araújo e Arruda (2006) o orçamento público é definido como:

O orçamento público é o plano de custeios, investimentos, inversões, transferências e receitas, proposto pelo Poder Executivo para um exercício financeiro, e aprovado pelo Poder Legislativo, assim como o planejamento de aplicações de recursos estimados em atividades de custeios, investimento e inversões e transferências durante um período financeiro. (ARAÚJO E ARRUDA, p.66, 2006)

A Constituição Federal de 1988 definiu o modelo orçamentário atual, que forma o Sistema de Planejamento Integrado (também denominado Processo de Planejamento-Orçamento). Ele deve ser montado através de três instrumentos: Plano Plurianual (PPA), Lei de Diretrizes Orçamentárias (LDO) e Lei de Orçamento Anual (LOA).

- Plano Plurianual – Estabelece diretrizes, objetivos e metas da administração pública para médio prazo (quatro anos).

- Lei de Diretrizes Orçamentárias – Define as metas e prioridades da administração pública e orienta a elaboração da Lei de Orçamento Anual.

- Lei de Orçamento Anual – Dispõe sobre a previsão de receita e a fixação de despesas, considerando os programas do governo e as despesas necessárias para esses programas e para a administração pública.

2.3 Plano Plurianual (PPA)

O projeto do plano plurianual foi elaborado pelo Poder Executivo que determina as diretrizes, os objetivos e metas da administração pública para as despesas de capital tenham o período de quatro anos, tendo vigência até o final do primeiro mandato governamental subsequente. Conforme TUCCILIO (2009):

Aprovado por lei, o Plano Plurianual tem duração de quatro anos. Através dele, procura-se ordenar as ações do Governo para atingir as metas e objetivos fixados para esse período. Sua vigência se inicia a partir do segundo ano do mandato do representante do Executivo (Presidente da República, Governador de Estado ou do Distrito Federal, ou Prefeito) e se encerra ao final do primeiro ano do mandato do Chefe do Executivo subsequente. Ou seja, sua vigência acontece em três anos do mandato do Governo que o elaborou e um ano do Governo seguinte. Essa defasagem se faz necessária para permitir ao novo Governo, depois de empossado, o pleno acesso às contas públicas e à situação financeira existente. Ao proceder a avaliação da situação e considerar a capacidade da máquina pública, pode estabelecer suas expectativas futuras e propor seu Plano Plurianual. Além disso, a defasagem serve, em tese, para garantir que o que foi iniciado no Governo anterior, tenha continuidade no Governo seguinte. Se necessário, o Plano Plurianual pode ser alterado por lei durante sua vigência. (TUCCILIO, p. 11, 2009)

2.4 Lei de Diretrizes Orçamentarias (LDO)

A Lei de Diretrizes Orçamentarias define a priorização dos gastos públicos, detalhando as metas do PPA para o ano seguinte e instituindo as normas que nortearão a elaboração e execução do LOA. Para GOMES (2004):

A Lei de Diretrizes Orçamentarias é um plano de curto prazo capaz de traduzir as diretrizes e os objetivos do PPA em metas e prioridades para o ano seguinte, servindo como orientação para elaboração do orçamento anual. No Legislativo o projeto da LDO poderá receber emendas, desde que compatíveis com o Plano Plurianual. (GOMES, p. 22 e 23, 2004)

2.5 Lei de Orçamento Anual (LOA)

A Lei Orçamentária Anual (LOA) é uma lei elaborada pelo Poder Executivo que estabelece as despesas e as receitas que serão realizadas no próximo ano. De acordo com ANGELICO (1991):

A Lei Orçamentária Anual estima as receitas e fixa as despesas do Governo para ano subsequente. Se durante o exercício financeiro houver necessidade de realização de despesas acima do limite que está previsto na Lei, o Poder Executivo emite medida provisória, submetendo-a a aprovação do Congresso Nacional solicitando créditos especiais ou suplementares, ou nos casos especiais, como: guerra, calamidade, comoção internas, dentre outros, emite créditos extraordinários, sem autorização prévia do legislativo, apenas anuência posterior. No caso dos créditos suplementares, estes podem ser solicitados através da própria LOA. (ANGELICO, p. 43, 1991)

2.6 Despesas Públicas

A Despesa Pública é realizada pelos entes públicos e tem como objetivo sinalizar a variação existente na diminuição dos ativos e o aumento dos passivos em um orçamento público. Conforme as palavras do FERREIRA (2007):

Despesas é um termo utilizado mundialmente pela contabilidade para evidenciar a variação passiva resultante da diminuição de ativos ou do aumento de passivos de uma entidade, que diminua a situação patrimonial. (FERREIRA, p. 12, 2007)

De acordo com o JUNIOR (2011) o conceito de despesa pública é:

A despesa pública também deve ser conceituada considerando dois enfoques: sentido lato e sentido restrito. As despesas públicas, em sentido stricto sensu, são as despesas orçamentarias que somente poderão ser executadas se estiverem autorizadas na lei orçamentaria anual ou nas leis de créditos adicionais, e que caracterizam os gastos que o Governo realiza para atender as necessidades da população. As despesas públicas, em sentido lato sensu, abrangem além das despesas orçamentárias, anteriormente citadas, as despesas extra orçamentárias, que são representadas pelas devoluções de recursos de terceiros, pelas operações de crédito por antecipação de receita e pelos pagamentos de restos a pagar, serviço da dívida e consignações diversas. (JUNIOR, p. 2, 2011)

2.7 Estágios das Despesas Públicas

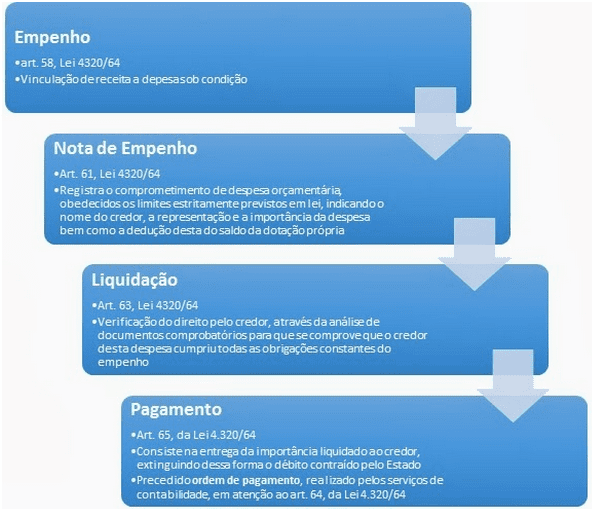

As Despesas Públicas possuem duas etapas, a de fixação e a de execução. Na etapa de fixação, os recursos são distribuídos de acordo com as prioridades do governo, e na etapa de execução, que compreende os estágios: empenho, liquidação e pagamento, processa-se a execução orçamentária e financeira. Para FERREIRA (2007):

Etapa de Fixação: Está inserida no processo de planejamento, tendo em vista que é nela que se alocam os recursos aos programas governamentais, observando as diretrizes e prioridades traçadas pelo governo. Os gastos serão programados em função da receita prevista. Este procedimento tem respaldo no princípio do equilíbrio orçamentário, onde a despesa fixada será igual â receita prevista. Etapa de Execução: Compreendem os estágios da execução orçamentaria e financeira da despesa pública: Empenho, Liquidação e Pagamento. (FERREIRA, p.64 e 65, 2007)

Abaixo a imagem esquematizada da Etapa de Execução:

3. Estudo de Caso

Para a realização de compras e serviços é determinado, por lei, ao governo a realização de licitação pública. No entanto, a Administração Pública pode, em alguns casos, comprar diretamente de um fornecedor, sem realizar um processo licitatório.

São casos específicos autorizados pela Lei nº 8666/1993, que regula de maneira geral as licitações e dispõe em que situação o governo pode comprar diretamente dos fornecedores.

A Constituição de 1988 impõe a obrigação do governo a licitar. O processo licitatório é uma competição entre empresas interessadas em fornecer determinado produto ou serviço.

Nesse sentido é texto do artigo 37, inciso XXI, da Constituição:

A administração pública direta e indireta de qualquer dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios obedecerá aos princípios de legalidade, impessoalidade, moralidade, publicidade e eficiência e, também, ao seguinte(…) XXI – ressalvados os casos especificados na legislação, as obras, serviços, compras e alienações serão contratados mediante processo de licitação pública que assegure igualdade de condições a todos os concorrentes, com cláusulas que estabeleçam obrigações de pagamento, mantidas as condições efetivas da proposta, nos termos da lei, o qual somente permitirá as exigências de qualificação técnica e econômica indispensáveis à garantia do cumprimento das obrigações.

A lei que regulamenta as licitações definiu a licitação como “o procedimento administrativo que visa selecionar a proposta mais vantajosa à administração pública”. E o 2º artigo desta mesma Lei deixa bem claro que licitar é a regra. Contudo, a própria lei também aponta hipóteses em que a licitação poderá ser dispensada, será dispensável ou até mesmo inexigível.

A licitação será inexigível quando não é possível realizar uma licitação, pois não existe competição, ou seja, não existe concorrência no mercado, quando só uma empresa pode oferecer determinado produto. Isso acontece muito com medicamentos – apenas um laboratório possui determinado remédio, então o governo só poderá comprar dele.

A licitação dispensável ocorre quando o governo até poderia organizar uma licitação, mas por conveniência ele não organiza. O exemplo mais claro disso são as compras cujos valores não ultrapassam os R$ 8 mil. Nesse caso, o governo opta por não burocratizar o processo e compra direto de um fornecedor.

A licitação dispensada é o caso mais difícil de ocorrer, em geral são transações entre os próprios órgãos públicos, portanto não faz sentido organizar uma licitação.

Para a ausência de procedimento licitatório o governo tem que justificar porque ele comprou sem licitação. Ao fazer o pedido de compra, o governo deverá comprovar que a utilização de tal produto é indispensável à execução de seus serviços, e que apenas aquele bem específico irá satisfazer plenamente suas necessidades.

Sendo que marcas ou fabricantes não são justificativas válidas.

O produto deverá ser único e o fornecedor exclusivo: só a sua empresa fabrica aquele produto e é a sua única que o comercializa.

Para comprovar a exclusividade a lei é clara e diz que a declaração tem que ser um atestado fornecido pelo órgão de classe ou do respectivo setor da compra ou serviço. Além de disso, o órgão público tem que comprovar que fez uma pesquisa de mercado, atrás de produtos similares e não os encontrou.

Os principais casos em que a licitação é inexigível são:

- Quando o fornecedor de determinado produto ou serviço é único e exclusivo;

- Em caso de notória especialização;

- Contratação de profissional do meio artístico.

Assim, o estudo de caso a ser apresentado retrata uma inexigibilidade de licitação realizada pela Superintendência da Zona Franca de Manaus – SUFRAMA para a aquisição de licença do direito de uso de software AutoDesk.

Consta do Termo de Referência à justificativa para a contratação em virtude da necessidade de tal instrumento para o correto desempenho das atividades das Coordenações de engenharia para avaliar os projetos industriais e agropecuários, bem como a razão de se utilizar a inexigibilidade de licitação por se tratar de fornecedor exclusivo na Região Norte e comprovada a atividade e exclusividade por meio de outros processos licitatórios realizados entre a empresa e a Administração Pública.

Assim, o termo de referência é o documento apresentado quando o objeto do convênio, contrato de repasse ou termo de cooperação envolver aquisição de bens ou prestação de serviços, que deverá conter elementos capazes de propiciar a avaliação do custo pela Administração, diante de orçamento detalhado, considerando os preços praticados no mercado da região onde será executado o objeto, a definição dos métodos e o prazo de execução do objeto.

Nesse sentido, destaca-se o texto do Decreto nº 5.450 de 2005, que regulamenta o pregão na forma eletrônica:

Art. 9º – Na fase preparatória do pregão, na forma eletrônica, será observado o seguinte: (…) § 2o O termo de referência é o documento que deverá conter elementos capazes de propiciar avaliação do custo pela administração diante de orçamento detalhado, definição dos métodos, estratégia de suprimento, valor estimado em planilhas de acordo com o preço de mercado, cronograma físico-financeiro, se for o caso, critério de aceitação do objeto, deveres do contratado e do contratante, procedimentos de fiscalização e gerenciamento do contrato, prazo de execução e sanções, de forma clara, concisa e objetiva.

Consta ainda do termo de referencia a dotação orçamentária que corresponde aos valores monetários autorizados, ou seja, consignados na Lei Orçamentária Anual para atender a uma determinada programação orçamentária.

O processo é composto por:

- pelo termo de referência,

- pelo contrato nº 10/2015 celebrado com a empresa INTRANORTH TREINAMENTO EM TECNOLOGIA DA INFORMAÇÃO LTDA-EPP, em 07 de maio, de 2015,

- pela nota de empenho,

- pela publicação do extrato do contrato no Diário Oficial da União,

- pelas portarias do Superintendente Adjunto de Administração designando o gestor e os fiscais do contrato,

- pela nota fiscal de serviço (NFS-e 516),

- pela confirmação de recebimento do produto pelo Coordenador Geral da área licitante (Tecnologia da Informação),

- por certidões negativas de débito da empresa,

- pelos termos de recebimento provisório e definitivo,

- pela solicitação de pagamento à empresa contratada,

- pela análise de pagamento nº 253/2015-COCEF/CGORF realizada pela Coordenação Geral de Execução Orçamentária e Financeira,

- pelo pagamento.

4. Metodologia

Para o desenvolvimento deste relatório utilizou-se das três técnicas para coleta de dados: análise documental, entrevista e observação direta.

4.1 Análise Documental

Segundo Godoym (1995) “Os dados coletados na análise documental possibilitam a validação das informações obtidas durante a entrevista na primeira etapa de coleta de dados”. A pesquisa documental é uma das técnicas decisivas para a pesquisa em relação ao contato humano e investigação do ambiente.

Através da análise de documentos da empresa, podemos adquirir diversas informações para atingir a finalidade do trabalho científico, utilizar, por exemplo, o organograma para identificar quem são os responsáveis por um setor que esteja com problema e assim, entrevistar e identificar esses problemas e tentar minimizá-los ou até mesmo os resolver. Através da análise documental pode-se fazer um controle financeiro, identificando custos desnecessários entre outros.

Utilizamos a Análise documental para obtermos informações da empresa e como ocorre o processo licitatório na empresa.

4.2 Entrevista

Segundo Colengui (1997):

É umas das técnicas mais usuais e comuns no levantamento de dados, visando a resolução dos problemas organizacionais. Consiste em um diálogo planejado com o fim de obter informações de quem executa as atividades, por meio de uma comunicação verbal e direta, com o objetivo de analisar subsídios para uma posterior análise. (COLENGUI, p.38, 1997)

Através das Entrevistas podemos obter informações do ponto de vista dos funcionários da empresa e identificarmos os principais processos de licitação da empresa e se ocorrem ou não.

4.3 Observação Direta

Essa técnica é de fácil execução, para desenvolvê-la basta que os consultores observem a tarefa que cada funcionário realiza, registrando o que está sendo executado e a forma de execução, a duração e todo o procedimento envolvido no processo.

Essa técnica foi utilizada durante visita da empresa e acompanhamento do processo licitatório.

5. Resultados e Análise

Levantar as principais falhas e acertos na definição da licitação, identificar os fatores críticos e positivos na definição da licitação, propor um procedimento para minimizar a inexibilidade da licitação.

Informar que o processo licitatório cumpriu o rito determinado pela lei 8666 (art.25) e pela instrução normativa no. 4/2014 do ministério do planejamento, orçamento e gestão.

Ademais, a contratação foi realizada com a finalidade de atender setores essências da atividade da Autarquia, com a avaliação de projetos industriais e projetos agropecuários.

A formalização do processo esta de acordo com os normativos legais, com a participação efetiva do gestor do contrato, com o atestado de recebimento do produto e com a análise orçamentária especifica e exigência das certidões de regularidade da empresa contratada anteriormente a realiza do efetivo pagamento.

Para verificar as principais falhas e acertos na definição do investimento foram analisadas primeiramente alternativas de qual a questão mais adequada “qual a taxa de retorno?”, e, “essa taxa de retorno é suficiente para compensar o risco?”. Essa comparação na relação básica entre risco e retorno: quanto maior o retorno esperado, maior o risco.

A principal falha na definição de um investimento é não analisar o risco adequadamente e com isso acabar perdendo o capital investido, para isso é necessário saber exatamente no que se estar investindo e qual o seu risco real, para assim acertar na definição do investimento.

Os riscos envolvem incertezas e perdas. Ele pode ou não ocorrer e se o risco se tornar realidade, consequências não desejadas e perdas poderão ocorrer. A análise e gerenciamento de riscos pretendem auxiliar a equipe de investimento a reconhecer e gerenciar as falhas no levantamento dos riscos durante o processo. É necessário que o gerente seja capaz de levantar os problemas concretos, e de preferência sua probabilidade de acontecer antes do investimento ser feito.

A identificação dos fatores críticos e positivos em um investimento foi feitas a partir do momento que o investimento foi definido com suas principais falhas e acertos, assim podendo ser feita a identificação e o balanço entre os fatores críticos e os fatores positivos do investimento. Identificando assim quais os investimentos que a empresa pretende fazer com maiores riscos – fatores críticos – e os investimentos com menores riscos – fatores positivos – assim podendo fazer uma tabela com quais os investimentos são mais favoráveis para a empresa.

Depois de verificar as principais falhas e acertos e identificar os fatores críticos e positivos dos investimentos é necessário propor um procedimento para minimizar os riscos nos investimentos. Esse procedimento é feito a partir da análise dos objetivos anteriores, pois assim que forem verificados as principais falhas e acertos para a definição do investimento, ele pode ser escolhido, assim passando para a próxima fase que é identificar os fatores críticos e positivos dos investimentos, com essas informações, o procedimento para minimizar pode ser feito, pois, serão levantados e identificados os principais riscos para a empresa, assim podendo ser montado o procedimento de escolha de quais investimentos deverão ser feitos ou não, ou seja os que forem identificados como de maior risco financeiro serão descartados e os com menor risco financeiros serão aceitos e implantados na empresa.

Todos os projetos têm algum risco, ou não seriam projetos. Os projetos são iniciados quando há algum elemento de risco e a gerência busca, então, o enfoque de um plano de projeto e uma equipe para realizar o trabalho. Às vezes assume-se um grande risco quando não se tem a compreensão necessária dos elementos que podem levar ao fracasso do projeto, podendo até ser interpretado como um pequeno risco, que não pressiona as barreiras de custo, tempo e desempenho técnico.

Segundo GRAY (2000), dentro do contexto de investimento, risco é a chance que um evento indesejável pode ocorrer e suas possíveis consequências.

Um fator que pode complicar bastante a solução de um problema de pesquisa operacional é a incerteza. Grande parte das decisões é tomada baseando-se em algum tipo de previsão. Mesmo em casos nos quais não sejam necessárias previsões, outro fator complicador é a insuficiência de informações. Desta forma, torna-se importante uma análise do grau de incerteza existente no processo.

Considerações Finais

O trabalho teve como o estudo de caso no orçamento da SUFRAMA. No qual abordamos a realização de compras de produto ou seviço atraves de licitação pública ou dispensa de licitação conforme o PPA, LDO e LOA.

O trabalho mostra com clareza a inexibilidade de licitação pública atraves de seu fornecerdor exclusivo, mas para que esse objetivo seja concluido com exito é preciso respeitar as etapas burocraticas, previstas em lei. Observamos que a justificativa deste processo está de acordo com as etapas para autorizar a compra ou contratação do serviço a ser prestado para a administração pública, com dispensa de licitação de acordo com os instrumentos estabelecidos pelo poder executivo federal.

Ficou claro que nos últimos anos houve aumento de contratação relativas a tecnologia da informação para assim ajudar a evitar o desperdício do dinheiro público e aos desvios ligados a corrupção, vimos que este processo ocorreu dentro das normas da lei, com inexibilidade de licitação pois houve o cumprimento das etapas determinada de acordo com o que subscreve as exigências legais do poder executivo federal.

Referências

BRASIL. Constituição da República Federativa do Brasil, de 5 de outubro de 1988. Brasília: Imprensa Nacional, 1988.

BRASIL. Decretos n 1.923, de 21 de março de 1997. Brasília: Imprensa Nacional, 1997.

BRASIL. Decretos n 2.451, de 5 de janeiro de 1998. Brasília: Imprensa Nacional, 1998.

BRASIL. Decretos n 3.031, de 20 de abril de 1999. Brasília: Imprensa Nacional, 1999.

BRASIL. Lei n 8.666, de 21 de junho de 1993. Brasília: Imprensa Nacional, 1993.

BRASIL. Lei n 11.100, de 25 de janeiro de 2005. Brasília: Imprensa Nacional, 2005b.

BRASIL. Lei n 11.451, de 7 de fevereiro de 2007. Brasília: Imprensa Nacional, 2007b.

BRASIL. Ministério do Planejamento, Orçamento. Brasil em Ação: 1996 – 1999. Relatório Final. Brasília: MP, 2000. Brasília: Imprensa Nacional, 2000.

BRASIL. Programa de Aceleração do Crescimento. Nota à Imprensa. Brasília, 2007a. Disponível em ˂www.fazenda.gov.br/audio/2008/junho/a040608_pac.pdf≥. Acesso em: 29 set. 2013

ANGÉLICO, João. Contabilidade Pública. São Paulo, Atlas, 1991.

ARAÚJO, Inaldo da Paixão Santos; ARRUDA, Daniel Gomes. Contabilidade Pública: da Teoria á Prática. São Paulo: Saraiva, 2006.

CARNEIRO, Juarez Domingues. et al. Gestão Pública Responsável – Abordagem do Sistema CFC/CRCs. Brasilia – DF, 2011.

Constituição Federal, de 1988. Disponível em http://www.planalto.gov.br/ccivil_03/constituicao/constituicao.htm. Acesso em 23 de agosto de 2015.

Direito Tributário e Direito Financeiro. Disponível em http://www.tributarioeconcursos.com/2013/07/estagios-da-despesa-publica-com.html. Acesso em 27 de agosto de 2015.

FERREIRA, Marcelo Alvim. Despesas Públicas: Manual de Procedimentos. Brasília – DF, 2007.

GOMES, Rinaldo Jefferson da Silva. Orçamento Público: A experiência do orçamento no município de Cabedelo 2001-2002. João Pessoa, 2004. Monografia apresentada à Universidade Federal da Paraíba.

JUNIOR, Fernando Lima Gama. Despesas Públicas. Mato Grosso, 2011.

LIMA, Paulo Daniel Barreto. Excelência em Gestão Pública. Recife: Fórum Nacional de Qualidade, 2006.

TUCCILIO, Antônio. Confederação Nacional dos Servidores Públicos. São Paulo: Fundap, 2009.

[1] Pós-Graduação em MBA Gestão em Gestão Pública – Uninorte – Manaus, AM, Brasil.

[2] Pós-Graduação em MBA Gestão em Gestão Pública – Uninorte – Manaus, AM, Brasil.