ARTIGO ORIGINAL

PELLEGRINI, Henrique Albrecht [1], SCHIMANSKI, Silvana [2]

PELLEGRINI, Henrique Albrecht. SCHIMANSKI, Silvana. Regimes internacionais: desafios da criptomoeda Bitcoin. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano. 07, Ed. 02, Vol. 05, pp. 118-143. Fevereiro de 2022. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/administracao/criptomoeda-bitcoin, DOI: 10.32749/nucleodoconhecimento.com.br/administracao/criptomoeda-bitcoin

RESUMO

As criptomoedas são um fenômeno originado em 2008, no qual tecnologias digitais proporcionaram a criação de moedas virtuais, que não são emitidas nem controladas por Estados. Em linhas gerais, as criptomoedas têm o objetivo de promover uma mudança social e política, uma vez que as transações financeiras não ficam mais atreladas nem aos bancos, nem aos Bancos Centrais dos países. O Bitcoin é considerado a primeira moeda digital mundial descentralizada e, nesse contexto, a questão que norteia este artigo é explorar em que medida a criptomoeda Bitcoin desafia o atual regime monetário internacional. À luz do conceito de regimes internacionais, o objetivo geral do trabalho é compreender a criptomoeda Bitcoin no contexto do atual regime monetário, mantido pelo Fundo Monetário Internacional. Por meio de um estudo com abordagem qualitativa, baseada em fonte primárias e secundárias, com finalidade analítico-descritiva, o trabalho divide-se em três seções: na primeira apresenta-se o conceito de regimes internacionais, nos quais os Estados participam e coordenam suas ações, no âmbito das Relações Internacionais; na segunda, contextualiza o atual regime monetário internacional, tendo o Fundo Monetário Internacional como a organização internacional que rege este tema; na terceira, se descreve a criação da primeira criptomoeda, o Bitcoin evidenciando os desafios próprios da criptomoeda e os desafios que representa ao regime monetário internacional. É possível considerar que as criptomoedas não detêm as mesmas características de moeda determinadas pelo regime internacional vigente, controladas pelos Estados. Embora as moedas digitais sejam valores e unidades de conta descentralizadas, oficialmente não têm sido entendidas como uma ameaça ao regime internacional vigente. Além disso, os olhares internacionais estão focados na tecnologia Blockchain e seu potencial inovador.

Palavra-chave: Regimes Internacionais, Fundo Monetário Internacional, Criptomoedas, Bitcoin, Blockchain.

1. INTRODUÇÃO

O presente artigo tem por objetivo compreender a criptomoeda Bitcoin no contexto do regime internacional monetário, mantido pelo Fundo Monetário Internacional (FMI). Bitcoin, difundida mundialmente a partir de 2008, foi criada por Satoshi Nakamoto[3], quem reinventou a ideia de moeda na forma de código de computador, a partir da publicação do White paper Bitcoin: A peer-to-peer Electronic Cash System (NAKAMOTO, 2008). O Bitcoin representou a oportunidade de testar uma nova ideia sobre moeda, assim como seu sistema de pagamento eletrônico, sem a interferência de Bancos ou Bancos Centrais estatais (ADRIANO e MONROE, 2016; HE, 2018).

As criptomoedas representam uma inovação uma vez que, de uma forma geral, no sistema internacional contemporâneo, a moeda é emitida e controlada pelos governos dos países, os quais, por meio de suas políticas, fixam e controlam seu valor. As moedas desempenham funções monetárias como meios de troca, estoque de valor e unidades de medida, cabendo unicamente aos Bancos Centrais conduzirem as políticas monetárias de seus respectivos países. A atuação dos Bancos Centrais pode ser orientada pelo Fundo Monetário Internacional (FMI), através de estudos, visitas técnicas, treinamento de equipe, e concessão de crédito ao país necessitado mediante ajustes na política fiscal e monetária (ALMEIDA, 2014).

O Fundo Monetário Internacional foi estabelecido em julho de 1944 na cidade de Bretton Woods, em New Hampshire (EUA.), quando 29 países se reuniram com o objetivo de discutir, planejar e assinar os Artigos de Acordo. O objetivo da organização foi planejar um sistema monetário pautado pela cooperação internacional estatal, por meio de um conjunto de regras e instituições para organizar a oferta de moeda em determinados espaços. Tudo isso com vistas à promoção do pleno emprego, estabilidade de preços e equilíbrio externo dos países membros. Atualmente, possui 190 membros (IMF, 2021).

A Bitcoin é a primeira criptomoeda, também conhecida como moeda criptografada, tendo seus conceitos e capacidades formuladas por Satoshi Nakamoto. Este defendeu a necessidade de um sistema de pagamento eletrônico, baseado em uma prova criptográfica, ao invés da confiança nos governos, permitindo que dois indivíduos voluntariamente possam transacionar entre si, sem a necessidade de um terceiro envolvido para autenticar a operação (ULRICH, 2014).

Nesse contexto, a questão que norteia o trabalho é: em que medida o Bitcoin – ou outras criptomoedas (altcoins) – representa um desafio ao atual regime monetário internacional, arranjo de cooperação estatal internacional, institucionalizado pelo Fundo Monetário Internacional. A justificativa para este artigo parte das possibilidades de que as criptomoedas e o software Blockchain oferecem ao regime monetário internacional, articulado pelas relações internacionais estatais, tecnologias disruptivas por impactarem em menor ou maior medida o comportamento dos Estados (BARBOSA, 2016).

Por meio da abordagem qualitativa, com quadro analítico-interpretativo baseado no conceito de regimes internacionais (HASENCLEVER; MAYER e RITTBERGER, 1997; KRASNER, 2012) a finalidade do trabalho é analítico-descritiva. Os dados foram coletados em fontes secundárias e o trabalho divide-se em três seções: a primeira apresenta o conceito de regimes internacionais, nos quais os Estados participam e coordenam suas ações, no âmbito das Relações Internacionais. Na segunda, contextualiza o atual regime monetário internacional, tendo o Fundo Monetário Internacional como a organização internacional que rege este tema. A terceira, descreve criação da primeira criptomoeda, o Bitcoin evidenciando os desafios próprios da criptomoeda e os desafios que representa ao regime monetário internacional.

2. OS REGIMES INTERNACIONAIS

No contexto contemporâneo, a sociedade internacional reconhece a necessidade de regras mínimas, assim como o papel das instituições para regular as atividades econômicas. Ainda que em alguns casos, o objetivo principal de determinadas regras seja resolver problemas econômicos, muitos surgem por questões políticas, ao invés de estritamente econômicas (GILPIN, 2001). Tal entendimento é reflexo do contexto pós II Guerra Mundial, no qual a reconstrução da paz internacional contou com o fortalecimento das Organizações Internacionais e vinculação dos diversos Estados a arranjos regulatórios e normativos.

De uma forma geral, o conceito de Regimes Internacionais surgiu em um período no qual havia um considerável debate acerca do papel das Organizações Internacionais e seus produtos no sistema internacional. Defendia-se que Regimes Internacionais e Organizações Internacionais não são sinônimos nem coexistentes, mesmo que em muitos casos regimes sejam acompanhados de organizações, que garantem um espaço de apoio sob diversas formas (HAGGARD e SIMMONS, 1987).

Ademais, entender Regimes apenas como as regras, seria invisibilizar todo o contexto político-negocial que leva à sua formação. Keohane (1989), por exemplo, é um dos autores que parte de um olhar mais legal e pragmático, entendendo Regimes como instituições e regras explícitas acordadas entre governos sob um conjunto de temas das Relações Internacionais. Keohane (1989) postula que no sistema internacional os Regimes surgem de acordos voluntários entre atores juridicamente iguais.

No artigo Theories of International Regimes, os autores Haggard e Simmons (1987, p. 491) atestam que nos anos precedentes à década de 1980, havia a necessidade entre os pesquisadores de estudar os ambientes nos quais os Estados se encontravam fora do sistema internacional. Estes ambientes foram determinados como Regimes Internacionais, por possuírem normas e regras convergentes sobre o comportamento que o Estado deveria adotar, acerca de determinados assuntos.

Nos anos 1980, Krasner (2012) reuniu diversos acadêmicos para uma Conferência onde apresentou a sua definição de Regime Internacional, a qual segundo Hasenclever et al. (2000) seria mais adequada para explicar a abrangência do fenômeno. Assim, na visão de Krasner (2012, p. 94):

Os regimes podem ser definidos como princípios, normas e regras implícitos ou explícitos e procedimentos de tomada de decisões de determinada área das relações internacionais em torno dos quais convergem as expectativas dos atores. Os princípios são crenças em fatos, causas e questões morais. As normas são padrões de comportamento definidos em termos de direitos e obrigações. As regras são prescrições ou proscrições específicas para a ação. Os procedimentos para tomada de decisões são práticas predominantes para fazer e executar a decisão coletiva.

A partir desse conceito, Krasner (2012) busca oferecer variáveis que facilitem a análise dos Regimes Internacionais. Por meio da compreensão da sua amplitude, inspira os pesquisadores a direcionar o olhar para as suas bases, os processos de tomada de decisão que levam aos produtos (normas e regras). Além disso, oferece a possibilidade de considerar a necessidade de expectativas convergentes em torno dos Regimes Internacionais. Com isso, evidencia que em negociações internacionais entre Estados soberanos, nem sempre as melhores alternativas encontrarão convergência entre os diferentes Estados. Portanto, os Regimes serão sempre os resultados possíveis, a partir dos pontos de convergência viáveis.

A partir dos anos 1980, debate-se sobre qual recorte teórico das Relações Internacionais melhor explica os Regimes Internacionais. Três perspectivas merecem destaque: a abordagem Realista, que foca nas relações de poder; a abordagem Neoliberal, que baseia sua análise na convergência de interesses; e a abordagem Construtivista, que enfatiza o conhecimento dinâmico, a comunicação e as identidades (HASENCLEVER, et al., 2000).

Cada uma dessas abordagens explica também a possibilidade de mudanças nos Regimes Internacionais a partir do seu ponto de partida. As abordagens Realistas estão menos inclinadas a atribuir um grau de importância às instituições, por presumirem que os Estados buscam ganhos absolutos e relativos egoísticos constantemente, diminuindo significativamente a capacidade dos Estados alcançarem interesses comuns. As Neoliberais identificam os regimes como efetivos e resilientes para cumprir objetivos enquanto as expectativas entre os Estados convergem. Já as abordagens Construtivistas, focam na origem dos interesses, em que o grau de institucionalismo é significativo, tomando uma orientação teórica mais sociológica, compreendendo que os Estados desempenham papéis dentro dos regimes, não focados única e exclusivamente com ganhos relativos e absolutos (HASENCLEVER, et al., 2000).

A própria definição não ficou livre de críticas destas três correntes teóricas, expostas pelo próprio Krasner (2012). Para o autor, Susan Strange representa a posição mais tradicional entre os pensadores de Relações Internacionais: “Strange argumenta que o conceito é pernicioso porque ofusca e obscurece as relações entre poder e interesses, que são, não apenas as mais importantes, mas, sobretudo as causas fundamentais do comportamento dos estados no sistema internacional” (Krasner, 2012, p. 97).

Nesse contexto, a teoria dos jogos também tem sido utilizada para explicar como a cooperação pode evoluir sob condições anárquicas, onde prontamente explica as condições sob as quais regimes ascendem ao invés do comportamento cooperativo, e pode sugerir as condições que criam uma participação estável, apesar de ser difícil explicar a organização, escopo e mudança (Haggard e Simmons, 1987). Para os autores, embora os Regimes sejam facilitadores na descoberta de interesses comuns, também representam uma arena para conflitos e exercício de poder.

Haggard e Simmons (1987, p. 500) destacam que a corrente Realista estabelece que os Regimes Internacionais são conectados com o poder de um Estado dominante, onde uma estabilidade hegemônica oferece a melhor explicação para a dinâmica dos Regimes. Quando esta hegemonia começa a minguar, os regimes acabam se enfraquecendo. Krasner (2012), entretanto, destaca que os Regimes Internacionais para autores da abordagem Realista possuem pouca ou nenhuma relevância, pois o interesse do Estado sempre se sobreporá perante os Regimes em que o mesmo se encontra.

Sobre a abordagem Construtivista para análise dos Regimes, a ênfase é a de que conhecimentos compartilhados entre os atores é que formam os Regimes. Mais especificamente, que Regimes Internacionais são instituições sociais com interesses comuns baseadas no conhecimento dos atores, sendo algo mais intersubjetivo (HASENCLEVER et al., 2000). Para autores da abordagem Construtivista, como Oran Young (1989), as instituições sociais são práticas de papéis reconhecidos por conjuntos de regras ou convenções que governam sua atuação. Desta forma, toda a regra de um Regime muda a forma de agir dos atores, em algum grau.

Reconhecendo a multiplicidade de lentes interpretativas para a análise da dinâmica dos Regimes Internacionais, considera-se que as variáveis apresentadas no conceito de Krasner (2012) foram contribuições relevantes. Ademais, o autor aponta que os Estados farão uso da política para assegurar a todos ótimos resultados dentro do sistema, a fim de maximizar os ganhos dos participantes em conjunto; assim como para aumentar as capacidades de poder quanto ao cumprimento de objetivos econômicos, aumentando os ganhos individuais. Conforme Krasner (2012, p. 98):

Em um mundo de estados soberanos, a função básica dos regimes é coordenar o comportamento dos estados no sentido de alcançar os resultados desejados em áreas particulares de interesse. Essa coordenação é atrativa sob diversas circunstâncias. Stein e Keohane postulam que os regimes podem ter impacto quando resultados Pareto-ótimos não poderiam ser alcançados por meio de ações individuais não coordenadas.

O debate sobre Regimes Internacionais e o quanto tais mecanismos são capazes de afetar o comportamento dos Estados oferece conceitos que norteiam a compreensão do surgimento do regime monetário internacional e o estabelecimento da organização internacional Fundo Monetário Internacional, com sua complexa rede de princípios, normas, regras e procedimentos de tomada de decisão entre os Estados. Ou seja, como a Organização Internacional alterou e restringiu o comportamento dos Estados, em busca de garantir a estabilidade econômica internacional.

Gilpin (2001) destaca que as instituições mais importantes foram aquelas criadas na Convenção de Bretton Woods[4], entre as quais figura o Fundo Monetário Internacional. Isso porque o autor defende que o que é realmente importante para o funcionamento da economia global são as próprias regras ao invés das instituições formais das quais elas geralmente são incorporadas. As regras destas instituições, por sua vez, possuem um impacto maior por delimitarem e orientarem as ações dos Estados. Nesse sentido, o próximo tópico apresenta o FMI como a Organização Internacional que foi criada para gerir as regras negociadas no contexto do regime monetário internacional.

3. O FUNDO MONETÁRIO INTERNACIONAL (FMI)

A Política Monetária envolve um conjunto de medidas adotadas pelos governos para a promoção e controle da quantidade de moeda em circulação na economia. Isso porque, tais medidas impactam diretamente na inflação e na taxa de juros do país, estimulando ou retraindo a economia dependendo do cenário que se apresenta (CARBAUGH, 2004; MANKIW, 2013).

O Convênio Constitutivo do FMI foi assinado por 29 países reunidos na cidade de Bretton Woods, em julho de 1944, com o objetivo de evitar as desvalorizações de moeda que promoveram o desastre econômico do período entre guerras, planejando um sistema monetário internacional que levasse ao pleno emprego e à estabilidade dos preços, provendo equilíbrio externo sem impor restrições ao comércio internacional (KRUGMAN e OBSTFELD, 2010; IMF, 2021).

Por meio do arranjo, os membros do FMI buscaram criar um mecanismo cooperativo, através de um equilíbrio entre a disciplina e a flexibilidade em políticas monetárias. As taxas fixas de câmbio eram consideradas como um artifício para impor a disciplina monetária no sistema. Os países fundadores estavam convencidos de que as taxas flutuantes de câmbio provocavam instabilidade especulativa e eram prejudiciais ao comércio internacional (KRUGMAN e OBSTFELD, 2010).

Os Artigos do Acordo do FMI exigiam que os países membros tornassem suas moedas nacionais conversíveis o mais breve possível. Caso não fosse adotada a conversibilidade, o comércio internacional encontraria um grande desafio[5]. A conversibilidade das moedas resultou em uma maior integração do sistema financeiro entre os países. Com isto, as taxas de juros nacionais tornaram-se mais atreladas, e as mudanças políticas de um país afetaram mais rapidamente os ganhos e perdas das reservas internacionais de outros Estados (CARBAUGH, 2004; KRUGMAN; OBSTFELD, 2010).

Países com recorrentes superávits eram vistos como candidatos a uma valorização pelo mercado. Assim, os bancos centrais se encontravam com grandes volumes de reservas oficiais, para manter sua moeda competitiva e desvalorizada no mercado. Com isto, estes países veriam a oferta de suas moedas nacionais crescendo sem controle, o que poderia ocasionar a elevação do nível de preços, e acabaria afetando o equilíbrio interno.

O Fundo segue buscando a estabilidade monetária internacional, agindo de três formas: mantendo a organização atualizada da economia global e das economias dos seus países membros; realizando empréstimos a países que encontram problemas em seus Balanços de Pagamento; e oferecendo ajuda prática aos membros do FMI para a implementação das políticas econômicas e suas instituições, fornecendo treinamento às equipes (IMF, 2021). A manutenção dos sistemas monetários são a responsabilidade dos Estados e são administrados como parte das suas políticas econômicas.

Conforme exposto na seção anterior, no âmbito dos Regimes Internacionais os Estados coordenam e cooperam para desenhar diretrizes, para que os países adotem ações coordenadas quando estiverem passando por dificuldades, nesse caso, em termos cambiais ou no seu Balanço de Pagamentos[6]. Por meio dos Articles of Agreement (Convênio Constitutivo), o FMI estabelece regras e normas às quais os países-membros devem seguir. Em seu Artigo V (IMF, 2016, p. 8, tradução nossa), o Convênio Constitutivo do FMI elenca que: “Cada membro irá lidar com o Fundo unicamente através do seu Tesouro, banco central, fundo estabilizador, ou outra agência fiscal similar, e o Fundo irá lidar apenas com ou através destas mesmas agências”.

Esta prática se dá porque pelas regras do FMI são as instituições financeiras de cada país as responsáveis pelas políticas econômicas do Estado, bem como pela emissão da sua moeda. Em seu Artigo VII – Replenishment and Scarce Currencies, a Seção 2 estabelece que:

Se o Fundo (FMI) achar que uma escassez geral de particularmente uma moeda está se desenvolvendo, o Fundo poderá informar aos membros e poderá formular um relatório que trate das causas da escassez e contenha recomendações para dar fim a ela. Um membro representante da moeda que esteja envolvida irá participar na preparação do relatório (IMF, 2016, p. 21. Tradução nossa)

Barbosa (2016) frisa que um dos elementos que fazem parte da soberania nacional é a emissão da moeda, tendo em vista que cada Estado tende a emitir uma moeda, uma unidade monetária distinta dos demais Estados soberanos. Logo, um Estado não pode emitir a moeda de outro Estado, mas isto não significa que a moeda não valerá em outro país.

Nesse contexto, a autora aponta que, segundo a Comissão Internacional sobre Intervenção e Soberania Estatal, a soberania estatal deveria ser vista como a responsabilidade de um Estado com suas funções internas, onde as autoridades estatais são exigidas de proteger e amparar seus cidadãos através de ações para seu bem-estar social; e externas, de honrar seus compromissos perante a comunidade internacional. Como consequência de suas funções externas, os Estados têm a liberdade de participar (ou não) de um tratado internacional, podendo realizar adições e ressalvas. Entretanto, uma vez aceito, o Estado deve respeitar as normas e acordos nele contidos e deve fazê-lo acerca das criptomoedas.

Conforme Barbosa (2016), os Estados soberanos possuem a liberdade para participar de tratados internacionais. Ao momento que um Estado opta por ingressar no FMI, o país contrai obrigações com a organização, tendo de seguir e respeitar o Convênio Constitutivo do Fundo, cumprindo com seu papel de membro presente no Artigo IV das obrigações sobre acordos de câmbio e no Artigo VIII das obrigações gerais dos membros. O FMI também conta com seu By-Laws Rules and Regulations, que funciona como seu Regimento Interno, prevendo também obrigações aos membros da organização (IMF, 2017).

O Quadro 1 apresenta uma análise do Regime Monetário Internacional, coordenado pelo FMI, à luz das variáveis oferecidas por Krasner (2012). Observa-se, portanto, que a organização possui princípios bem definidos, normas previstas em seu regimento interno, regras em seu Convênio Constitutivo e contrapartidas apresentadas em acordos de crédito. Seu processo de tomada de decisão envolve o debate entre os países-membros, do qual resultará em uma votação.

Quadro 1: O FMI sob a ótica do conceito de Regimes Internacionais.

| Princípios são crenças em fatos, causas e questões morais. | Fomentar a cooperação monetária internacional por meio de uma instituição permanente que sirva de mecanismo de consulta e colaboração em questões monetárias internacionais. (Art. I do Acordo) |

| As normas são padrões de comportamento definidos em

termos de direitos e obrigações. |

Convênio Constitutivo estabelecido em 1944, com sua última atualização realizada em 2016. O FMI conta atualmente com 190 países membros. |

| Regras são prescrições ou proscrições específicas para a ação. | Acerca da emissão de moedas, os Membros do FMI devem cumprir com suas obrigações previstas no Artigo IV das obrigações sobre acordos de

câmbio e o Artigo VIII das obrigações gerais dos membros. |

| Os procedimentos para tomada de decisões são práticas predominantes para fazer e executar a decisão coletiva. | O Quadro de Governantes é o maior corpo de tomada de decisão do FMI, que consiste em um governador e um governador suplente para cada país-membro. Todos os poderes do Fundo são investidos no Quadro dos Governadores, que se reúnem uma vez ao ano. O voto de cada país dependerá de sua quota de contribuição ao Fundo. Quanto maior a quota de contribuição, maior o poder de voto.

As diretrizes políticas da organização são definidas em reuniões bianuais de nível ministerial do Conselho de Assuntos Financeiros e Monetários. |

Fonte: Elaborado pelo acadêmico, baseado em Krasner (2012), IMF (2016; 2017).

Todos os princípios, normas e regras que são adotados pelo Fundo preveem que a política econômica de um Estado seja organizada por suas instituições econômicas, conforme o Artigo V de seu Convênio Constitutivo. Desta forma, o FMI acaba excluindo a hipótese de ser utilizada, oficialmente, uma moeda que não pertença à autoridade do Estado, tal qual o Bitcoin e demais criptomoedas alternativas. Segundo o próprio FMI (2018, n.p. tradução nossa):

Apesar de toda a propaganda exagerada, criptomoedas ainda não cumprem com as funções básicas do dinheiro como unidade de valor, meio de troca e unidade de conta. Porque seu valor é altamente volátil, têm pouco uso como uma unidade de conta ou reserva de valor. A aceitação limitada para pagamento restringe seu uso como um meio de troca. Diferente da moeda fiduciária, seu custo de produzir muitas criptomoedas é alto, refletindo em uma grande quantidade de energia necessária para suprir os computadores que resolvem os desafios criptográficos. Finalmente, a emissão descentralizada implica que não há uma entidade suportando o ativo, então a aceitação é baseada inteiramente na confiança do usuário.

Com isso, é possível identificar que a emissão da moeda-fiduciária está atrelada à concepção de um Estado soberano, o qual é responsável por promover o bem-estar de sua população (BARBOSA, 2016). Assim, o Fundo é a arena na qual os Estados se reúnem para coordenarem expectativas e ações a respeito de aspectos macroeconômicos: desenvolver estudos, conceder crédito e realizar treinamento para as instituições econômicas de seus membros. Desta forma, o regime monetário internacional estabelece direitos e obrigações aos países-membros, apoiando no desenvolvimento de suas economias e suas moedas nacionais.

4. BITCOIN: A PRIMEIRA MOEDA CRIPTOGRAFADA

A ideia de que houvesse uma moeda virtual sem atrelamento ao Estado precede a criação do Bitcoin. Albuquerque e Callado (2015) apontam que o movimento Cypherpunks havia cunhado o termo criptomoeda, tendo o diferencial de que sua criação seria dada de forma descentralizada e controlada, criptografia conhecida como “hash function”.

Segundo Hughes (1993) em seu “A Cypherpunk’s Manifesto”, os Cypherpunks foram programadores de código de computador dos quais desejavam um sistema eletrônico que pudesse prover privacidade em uma sociedade aberta. Era parte da crença dos ativistas que a privacidade dos indivíduos deveria ser respeitada a todo custo, impedindo que governos, organizações e empresas tivessem total controle sobre as atividades de seus usuários na internet. Desta forma, os programadores buscavam desenvolver softwares baseados em criptografia para garantir a segurança dos dados pessoais, desde e-mails até seu dinheiro. A partir deste manifesto, surgiu a busca de uma criptomoeda que eliminasse o terceiro de confiança.

Ulrich (2014, p. 17) relata que transações online necessitavam de um terceiro participante, para que desse a devida confiança e autenticidade. O autor dá o exemplo:

Por exemplo, se Maria quisesse enviar 100 u.m (unidade de moeda) ao João por meio da internet, ela teria que depender de serviços de terceiros como PayPal ou Mastercard. Intermediários como PayPal mantêm um registro dos saldos em conta dos clientes. Quando Maria envia 100 u.m ao João, o PayPal debita a quantia de sua conta, creditando-a na de João. Sem tais intermediários, um dinheiro digital poderia ser gasto duas vezes. Imagine que não haja intermediários com registros históricos, e que o dinheiro digital seja simplesmente um arquivo de computador, da mesma forma que documentos digitais são arquivos de computador. Maria poderia enviar ao João 100 u.m simplesmente anexando o arquivo de dinheiro em uma mensagem. Mas assim como ocorre com um e-mail, enviar um arquivo como anexo não o remove do computador originador da mensagem eletrônica. Maria reteria a cópia do arquivo após tê-lo enviado anexado à mensagem. Dessa forma, ela poderia facilmente enviar as mesmas 100 u.m ao Marcos (ULRICH, 2014, p. 17).

A situação final, em que Maria enviou 100 u.m a João, e mesmo assim Maria manteve suas 100 u.m é denominado como o problema de “gasto duplo”. Garantir que uma pessoa detém a posse do arquivo, e não mais sua antecessora, só poderia ser solucionada por meio de uma terceira pessoa de confiança, que mantivesse consigo um registro histórico das transações. Houve tentativas prévias a primeira criptomoeda, porém todas falharam por uma ou duas razões: elas eram usualmente detidas de forma proprietária por uma empresa comercial, e então apresentavam um ponto falho que seria a centralização e falta de privacidade; e/ou não superavam o chamado problema do “gasto duplo” (ULRICH, 2014).

Porém no ano de 2008, o programador identificado como Satoshi Nakamoto publicou em um fórum da internet o que seria a solução para o gasto duplo sem o uso de um terceiro. A criptomoeda faz a distribuição do imprescindível registro histórico aos seus usuários do sistema, através de uma rede peer-to-peer (ponto-a-ponto). Qualquer transação que ocorra na economia do Bitcoin é registrada em uma espécie de livro-razão distribuído e público, chamado de Blockchain (corrente de blocos), o qual detém todo o histórico de todas as transações já realizadas. Novas transações são verificadas na Blockchain, para assegurar ao sistema que os mesmos bitcoins não tenham sido previamente gastos, assim solucionando o problema do gasto duplo e eliminando o terceiro de confiança (ULRICH, 2014).

Tapscott e Tapscott (2016) apresentam de que forma o Blockchain do Bitcoin funciona. O Bitcoin não é salvo em um arquivo em algum lugar, ele é representado por transações registradas em uma espécie de livro-razão global que aproveita os recursos de uma grande rede Bitcoin ponto-a-ponto para autenticar e aprovar cada operação da criptomoeda. Este livro-razão é distribuído, sendo executado em computadores fornecidos por voluntários ao redor do mundo, sem ter nenhuma base central da qual possa ser hackeada. O Blockchain é público, pois reside na rede e não dentro de uma instituição encarregada de operações de auditoria e manutenção dos registros. Este livro-razão também é criptografado, envolvendo chaves públicas e privadas para manter a segurança virtual.

O funcionamento se dá através da verificação das transações, com o gasto duplo sendo prevenido pelo uso de criptografia de chave pública. Esta criptografia de chave pública exige que a cada usuário sejam atribuídas duas “chaves”, uma privada que deve ser mantida em segredo com uma senha, e a outra sendo pública que pode ser compartilhada com todos. Quando um usuário decide enviar Bitcoins para outro usuário, ele cria uma mensagem chamada de “transação”, que contém a chave pública do recebedor, assinando com sua chave privada. Olhando a chave pública de quem está enviando, qualquer usuário da rede pode verificar que a transação foi de fato assinada com sua chave privada, atestando que o recebedor é o novo proprietário dos bitcoins. A transferência da propriedade dos bitcoins é registrada, carimbada com data e hora e exposta em um “bloco” da Blockchain. A criptografia de chave pública garantirá que todos os computadores conectados na rede tenham um registro constantemente atualizado e verificado de todas as outras transações dentro da rede Bitcoin (ULRICH, 2014).

Bouvert e Haksar (2018) explicam que no Blockchain não há uma necessidade de um agente central que garanta as transações. Assim que um consenso descentralizado é alcançado entre os membros, as transações ocorridas no período de 10 minutos são adicionadas na rede, e então validadas. Com este livro-razão contendo o histórico completo de todas as transações do Bitcoin, nenhum membro pode manipular e alterar as transações ocorridas. Para incentivar os usuários a proverem o poder computacional à rede, o Blockchain provê recompensas aos chamados “mineradores”, na forma de bitcoins “recém minerados”.

A real mineração se dá por um processo puramente matemático: é feita a busca pela sequência de dados (chamada de bloco) que produz certo padrão quando o algoritmo “hash” do Bitcoin é aplicado aos dados. Quando a combinação é bem-sucedida, o minerador obtém um prêmio de bitcoins. O tamanho do prêmio concedido é reduzido conforme mais bitcoins são minerados. Ao mesmo tempo, a dificuldade de busca também aumenta, demandando maior poder computacional para encontrar a combinação correta. Estes dois efeitos combinados geram, conforme bitcoins são produzidos, uma imitação da escassez de um material tal como o ouro. Em um momento futuro, não haverá mais bitcoins a serem produzidos por haver um número limitado e conhecido de bitcoins a serem minerados, e restará apenas como incentivo aos mineradores as taxas de serviço pela verificação das transações da rede. A quantidade escolhida de forma arbitrária é a de 21 milhões de bitcoins, assim simulando a escassez da moeda, e prevenindo efeitos inflacionários que ocorrem com moedas fiduciárias (ULRICH, 2014).

Todavia, uma das principais características desta criptomoeda é o suposto anonimato que o Bitcoin permite aos seus usuários[7]. Até a criação da primeira criptomoeda, todas as transações online não foram anônimas, pois o PayPal, por exemplo, mantém um registro de todas as vezes que um usuário envia dinheiro a outro. Pelas contas dos usuários do PayPal estarem vinculadas a suas contas bancárias, suas identidades provavelmente já são conhecidas. Em contraste, caso uma pessoa dê R$ 100,00 pessoalmente a outra pessoa, não existe qualquer registro ou intermediário nesta transação. E, caso as pessoas desta troca de R$ 100,00 não se conheçam, a transação é anônima. Neste cenário, o Bitcoin se encontra em algum ponto entre estes dois extremos.

A criptomoeda neste aspecto se assemelha ao dinheiro vivo, no sentido de quando há uma transação entre usuários. Entretanto, difere-se do papel-moeda por esta transação entre indivíduos, em tal dia e hora, e com a certa quantidade envolvida ter sido registrada no Blockchain, sendo registrada na história da economia do Bitcoin. Enquanto as chaves públicas, também conhecidas como “endereços Bitcoin”, são registradas na Blockchain, tais chaves não estão vinculadas à identidade de ninguém. Entretanto, caso uma identidade seja vinculada a uma chave pública, seria possível saber todo o histórico de transações desta pessoa (ULRICH, 2014).

Um dos benefícios que podemos elencar seria a robustez da Blockchain. Tapscott e Tapscott (2016, p. 37) elencam que por possuir seu livro-razão distribuído em computadores fornecidos por voluntários pelo mundo todo, não há uma base de dados central que se possa hackear. Sendo público e criptografado pesadamente, é praticamente impossível que alguém consiga roubar qualquer quantidade de Bitcoins através da Blockchain. Tapscott e Tapscott (2016) ressaltam que a cada dez minutos todas as transações realizadas são verificadas, liberadas e armazenadas em um bloco que está ligado ao bloco anterior, criando assim uma corrente. Para um bloco se tornar válido é necessário que ele se refira ao seu bloco anterior, e assim esta estrutura impede que uma pessoa altere o livro-razão.

O custo para realizar transações também é substancialmente mais baixo do que transações feitas por redes de pagamentos tradicionais, justamente por não possuir um terceiro intermediário. Como suas taxas de transações são menores, o Bitcoin faz com que micropagamentos e suas inovações sejam possíveis. Segundo o website Bitcoin Fees (2019) que mantém um registro histórico das taxas de transação da rede, atualmente, o custo para realizar uma transação na rede Bitcoin é de $0,48 para que a transação entre no próximo bloco a ser formado (10 minutos) e assim por diante. A taxa de transação é cobrada em Bitcoins, porém foi convertida ao dólar norte-americano, sob a cotação de U$ 8.653,45 para 01 Bitcoin no dia 14 de novembro de 2019.

Entretanto, as criptomoedas ainda possuem desafios a serem vencidos. He (2018) aponta que as criptomoedas são tratadas diferentemente das moedas fiduciárias. Enquanto as moedas tradicionais têm seu valor ancorado por políticas monetárias e seus status legal, o valor das criptomoedas depende apenas da sua demanda. Quanto mais pessoas comprarem bitcoins, maior será seu valor, causando uma valorização desproporcional ao seu valor real. Assim, a volatilidade do Bitcoin apresenta um desafio por não possuir uma estabilidade e previsibilidade no seu preço.

A segurança dos usuários e proprietários de bitcoins pode estar exposta a questões específicas. Assim como se pode excluir um arquivo digital por acidente, o mesmo pode ocorrer com os bitcoins. Uma vez que o arquivo digital esteja perdido, os bitcoins também estarão. Apesar da rede Bitcoin não poder ser hackeada, uma carteira de Bitcoin no dispositivo móvel de uma pessoa pode ser, através de um malware, caso não haja a ativação da criptografia na carteira digital do proprietário (ULRICH, 2014).

Albuquerque e Callado (2015) apontam que como as transações são criptografadas e os usuários utilizam pseudônimos através de suas chaves, esta falta de identificação dos usuários preocupa governos por tornar mais difícil de rastrear ações criminosas como tráfico de drogas, e facilita a sonegação de impostos. O website Silk Road localizado na deep web permitia que seus usuários comprassem drogas ilícitas em sua plataforma. A partir deste caso, diversas críticas foram feitas ao Bitcoin por facilitar o acesso até aos mercados ilícitos. Conforme Ulrich (2014), um estudo estimou que o total de transações mensais da Silk Road alcançaram 1,2 milhão de dólares, enquanto o mercado do Bitcoin acumulou 770 milhões de dólares para o mesmo período. Portanto, as vendas da Silk Road constituíam uma parcela muito pequena da economia Bitcoin.

Ticami (2016) aborda os conceitos de lavagem de dinheiro e como a rede Bitcoin poderia servir para este meio. Oliveira et al. (2019) também destacam os aspectos relacionados à sonegação e evasão fiscal, como um desafio global no contexto dos crimes fiscais e lavagem de dinheiro.

A lavagem de dinheiro poderia ser efetuada por vários elos da cadeia, que servem como plataformas para armazenamento e transações de compra e venda das moedas criptografadas. Em seu artigo, Ticami (2016) conclui:

Apesar da capacidade do Bitcoin funcionar como artifício para as práticas de lavagem de dinheiro, o melhor caminho para seu enfrentamento é a regulamentação da porta de entrada ou saída, isto é, de instituições financeiras que lidam com tais formas de criptomoedas ou, especialmente, das exchanges. Afinal, enquanto a movimentação de Bitcoins por diversos endereços pode configurar uma modalidade de layering, a etapa final de reinserção do capital originariamente sujo no sistema econômico demanda transformação do “digital” para o plano concreto. De igual forma, o placement exige participação de instituições capazes de realizar a troca. […] Podemos concluir que a regulamentação massiva de toda movimentação da moeda criptografada ou de qualquer outra espécie de direito, valor ou bem não caracteriza melhor política-criminal, enquanto funciona como maior intimidador do usuário honesto e que somente utiliza o Bitcoin para fins lícitos. Ademais, a demonização do Bitcoin e das moedas criptografadas decorre da ignorância da matéria e incapacidade de entendimento da nova tecnologia que não pode mais ser exterminada. (TICAMI, 2016, p. 259)

Apesar dos autores apontarem estes problemas como solucionáveis, ainda há um desafio o qual deve ser superado. Para que os mineradores possam contribuir com novos blocos e garantir as transações registradas na Blockchain, um grande poder computacional é exigido, sendo, necessária uma grande quantidade de energia elétrica para que os computadores resolvam os cálculos matemáticos.

Segundo a Cambridge Centre for Alternative Finances, a partir do seu Cambridge Bitcoin Electricity Consumption Index (CBECI), quanto mais computadores puderem resolver as equações, mais fácil se torna o processo pelo aumento do poder computacional. Porém, isto também significa um elevado aumento no consumo de energia para encontrar as soluções e resfriar estas máquinas (CBECI, 2019). Atualmente, o CBCEI aponta que o consumo anual de energia elétrica do Bitcoin está em 74.77 TWh (terawatt-hora)[8] (CIA, 2019).

Entretanto, como as criptomoedas estão encontradas em um meio de alta inovação tecnológica, outras criptomoedas (também chamadas de altocins por serem moedas alternativas ao Bitcoin) encontraram soluções para reduzir o consumo energético que advém da mineração do Bitcoin. Um artigo da Coin Times (2018) traz como exemplo a criptomoeda Nano, que possui seu próprio Blockchain. Neste Blockchain, a Nano não é minerável e já atingiu sua oferta máxima de moedas no mercado. Como não se faz necessário gastar grandes quantias de energia elétrica para minerar a criptomoeda, só é necessário investir no acesso à internet a partir de um computador ou smartphone, pois a Nano não cobra nenhuma taxa de transferência. Assim, a rede suporta até sete mil transações por segundo, com baixíssima latência, e auxiliando os micropagamentos, pela criptomoeda ser divisível em até trinta casas decimais, enquanto o Bitcoin pode ser dividido em até oito casas decimais.

5. SOCIEDADE INTERNACIONAL E AS CRIPTOMOEDAS

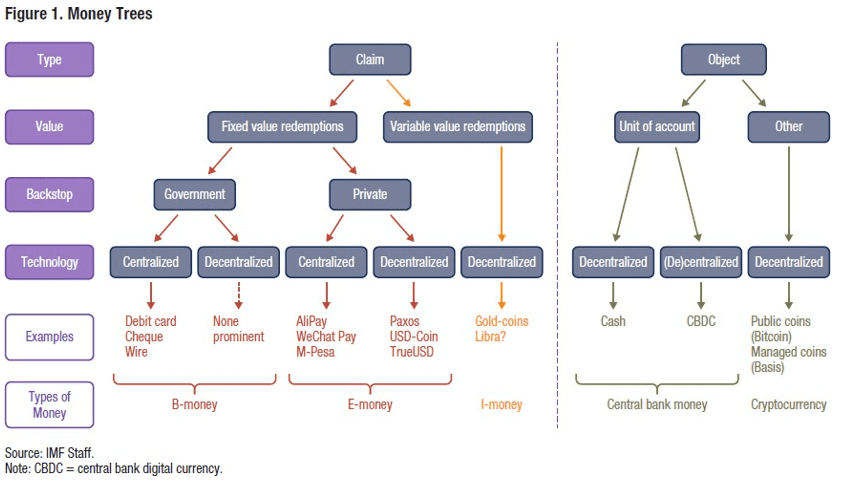

Conforme observado, as moedas fiduciárias e criptomoedas são diferentes na sua forma de emissão, autoridade reguladora e satisfação dos três princípios básicos de moeda: meio de troca, unidade de valor e unidade de conta. Em recente relatório do FMI (2019), Tobias Adrian apresenta cinco formas diferentes de pagamento: Dinheiro fiduciário, criptomoedas, dinheiro emitido por bancos (b-money), dinheiro eletrônico (e-money), e dinheiro de investimento (i-money).

O dinheiro fiduciário é aquele que possui a forma de papel-moeda emitido pelo banco central de um país; enquanto criptomoedas são emitidas de forma descentralizada por tecnologias de informação. O b-money é caracterizado como os depósitos de bancos comerciais, como quando se é utilizado um cartão de débito, tendo a operação garantida por um sistema central e garantida pelo Estado através de regulações pertinentes ao setor. O e-money tem emergido como um competidor forte nos métodos de pagamento, onde se assemelha muito ao b-money, exceto em não possuir o aparato governamental como garantidor. Por fim, o i- money é muito semelhante ao e-money, exceto que implica um crédito sobre bens, geralmente em commodities (ouro, ou ações).

Neste sentido, a Figura 1 ilustra a “Money trees”, na qual as cinco formas de pagamento são apresentadas em duas “árvores”, seguindo critérios conforme: o seu tipo; seu valor; seu garantidor; e sua tecnologia.

Figura 1 – Money Trees

Ressalta-se assim, que enquanto as moedas fiduciárias e sua emissão sofrem um controle estatal para sua emissão e circulação (tanto nacional quanto internacional), o mesmo não pode ser dito das criptomoedas. Assim, o Quadro 2 resume as características segundo o entendimento do FMI, Banco Central do Brasil e de acadêmicos.

Quadro 2: Características de moedas e criptomoedas

| Tipo | Segundo o Fundo Monetário Internacional (FMI) | Segundo o Banco Central do

Brasil |

Definição pesquisadores /

academia |

| Moeda | Reserva de valor, unidade de conta, meio de troca e padrão de pagamento diferido.

Característica: centralizada |

O Banco Central teve um longo processo de maturação até a sua criação. Desde antes do início do século XX, já se tinha consciência, no Brasil, da necessidade de se criar um “banco dos bancos” com poderes de emitir papel-moeda com exclusividade, além de exercer o papel de banqueiro do Estado. | “Conjunto de ativos da economia que as pessoas usam regularmente para comprar bens e serviços de outras pessoas. […] A moeda tem três funções na economia: é um meio de troca, uma unidade de conta e uma reserva de valor.” |

| Criptomoeda | Ledger/livro-caixa distribuído (Blockchain); consenso descentralizado; pseudoanônimas aos usuários; não cumpre com as funções da moeda acima. | Não emitidas por autoridade monetária; sem lastro; baseada na confiança dos usuários; não é a moeda eletrônica; não oferecem risco ao Sistema Financeiro Nacional, afirma seu compromisso de apoiar as inovações financeiras (2017) | Ativo baseado em um livro-razão que dispensa uma autoridade central, com valor altamente volátil, sendo aceita de forma limitada e com alto custo de produção, não cumprindo com os requisitos de uma moeda. |

Fonte: Elaborado pelos pesquisadores, com base em consultas a Froyen (2013), Mankiw (2013, p. 310), FMI (2021), Banco Central do Brasil (2021, n.p)

Considerando que o FMI não possui regulação específica para as criptomoedas, Barbosa (2016) defende a criação de normas em âmbito internacional, mediante a propositura de uma Convenção a respeito das criptomoedas. Como o Direito Internacional é visto como uma lei diferente do Direito interno dos Estados, este processo de uma Convenção se daria pela convergência de crenças dos Estados.

Barbosa (2016) também ressalta que como as leis de cunho internacional não podem ser impostas aos países, tendo de serem aceitas por livre e espontânea vontade, a propositura de um tratado internacional é considerada um contrato, em que os direitos e obrigações obedecem a sintagmática. Ou seja, haverá deveres e direitos recíprocos aos Estados que participarem do tratado.

As criptomoedas atingem todos os países buscando alguma forma de regulamentar, normatizar ou proibir que este assunto seja pauta por algum tempo. No ano de 2019, 84 países se pronunciaram a respeito desta tecnologia, através da emissão de comunicados e guias indicando os riscos de segurança, da liquidez e da volatilidade, assim como as possibilidades para o uso criminoso das criptomoedas segundo a Perkins Coie, escritório de advocacia que compilou todos os comunicados oficiais e reportagens sobre a normatização do Bitcoin.

A emissão de comunicados oficiais não ficou restrita apenas aos Estados soberanos. Conforme exposto previamente, o Fundo Monetário Internacional reconhece o Bitcoin como uma tecnologia disruptiva, porém não considera que a criptomoeda seja capaz de suprir as características de uma moeda. Lagarde (2018) afirmou em seu discurso na Singapore Fintech Festival (2018, p.2, tradução nossa) que:

Até criptomoedas como Bitcoin, Ethereum e Ripple estão competindo por um lugar em um mundo sem papel-moeda, se reinventando constantemente na esperança de oferecer valores mais estáveis, e assentamentos mais rápidos e baratos. […] criptomoedas buscam ancorar sua confiança na tecnologia. Enquanto elas forem transparentes – e você for esclarecido na tecnologia – você talvez possa confiar em seus serviços. Ainda assim, eu não estou inteiramente convencida. Regulação apropriada destas entidades continuará sendo um pilar da confiança.

Entretanto, Chris Wellisz elenca os usos do Blockchain. Segundo Wellisz (2018, p. 41):

A corrida anti-corrupção está provendo para empresas de tecnologia privada como Bitfury Group, que assinou um contrato com a República da Georgia para registrar títulos de propriedade usando tecnologia Blockchain. Blockchain serve simultaneamente como um meio de troca – de dinheiro ou informação – e como uma base de dados que automaticamente registra transações.

Em uma linha semelhante, a Organização Mundial do Comércio, através do seu relatório preparado por Emanuelle Ganne “Can Blockchain revolutionize international trade?” (2018) não vê o Bitcoin assumindo o papel de uma moeda sendo utilizada de forma internacional. Entretanto, admite que a tecnologia do Blockchain possui um enorme potencial para alterar os padrões do comércio internacional, reconhecendo que o software pode ser tão importante quanto a chegada da internet e o avanço da energia a vapor para eletricidade.

Zmuzinski (2019) elencou no website Cointelegraph, que o grupo das 20 maiores economias mundiais (G20) reunidos em Osaka (Japão), também concordou que as criptomoedas não oferecem uma ameaça à estabilidade monetária, mas que a inovação tecnológica pode contribuir com o sistema. O encontro das 20 maiores economias também contou com o relatório produzido pelo Financial Action Task Force (FATF), o documento que relata que tecnologias baseadas em Blockchain e outros “distributed ledger technologies” (tecnologias de livro-razão distribuídos) podem beneficiar as remessas internacionais e o sistema financeiro. Entretanto, o FATF (2019) aponta que a lavagem de dinheiro e financiamento terrorista também podem ocorrer através de tais ferramentas, assim declarando que os autores do documento também pretendem liderar o comprometimento com a cibersegurança.

6. CONSIDERAÇÕES FINAIS

A questão norteadora deste trabalho foi explorar em que medida a criptomoeda Bitcoin desafia o atual regime monetário internacional. Bitcoin é considerada a primeira moeda digital mundial descentralizada, ou seja, sem uma instituição administradora central (Bancos, Bancos Centrais, Estados). Já o regime monetário internacional vigente foi articulado a partir dos esforços cooperativos entre os Estados, estabelecidos sobre um conjunto de princípios, normas e regras acerca da oferta de moeda, visando à estabilidade econômica global.

Ao buscar compreender a criptomoeda Bitcoin no contexto do regime internacional monetário, mantido pelo Fundo Monetário Internacional (FMI), o conceito de regimes internacionais de Krasner (2012) instrumentalizou a análise. Para o autor, os regimes internacionais são constituídos quando há princípios, normas, regras e processos para tomada de decisão, acerca de temas nos quais os Estados convergem. No ano de 1944 o Fundo Monetário Internacional foi constituído formalmente como uma organização internacional, para promover a cooperação estatal, com vistas à reestruturação da economia no cenário pós II Guerra. Tendo como princípio norteador a necessidade da cooperação para a manutenção do equilíbrio monetário global, buscou estabelecer normas e regras a partir da convergência possível entre os membros.

Esta organização estatal, por meio das suas normas e regras, influenciou a política interna de dezenas de países, inclusive, com relação às regras para emissão de moedas. Tendo em vista a discussão apresentada, é possível concluir que até o presente momento, a comunidade internacional não entende o Bitcoin como um desafio ou ameaça concreta ao regime monetário internacional estabelecido. Embora o FMI não possua regulação específica para Bitcoin ou outras criptomoedas, sugere que a ausência de ancoragem por uma autoridade reconhecida é responsável por sua volatilidade, sendo este seu principal desafio.

Porém, a comunidade internacional percebe a sua tecnologia Blockchain como um elemento com potencial para revolucionar o sistema, uma vez que tem potencial para promover processos de autenticação e verificação de informações em um curto espaço de tempo, e também por possuir uma robusta segurança criptografada.

As ameaças identificadas nas criptomoedas são da ordem de segurança internacional (como o financiamento de organizações terroristas, lavagem de dinheiro e comercialização de bens e serviços ilícitos) ou evasão fiscal. Defensores da criptomoeda, reconhecem estas adversidades, porém, identificam que podem ser superadas através do trabalho de agências regulatórias, empresas que trabalhem com criptomoedas e da modernização legal, para que possam coibir ações ilícitas, sem sacrificar o uso e inovação da tecnologia.

Organizações internacionais, como a OMC e o G20, compartilham do receio que a criptomoeda Bitcoin e demais criptomoedas podem trazer, acerca do uso em atividades terroristas e ilícitas. Entretanto, estão em processo de pesquisa para identificar em que medida o Blockchain pode ser incorporado no comércio mundial, e nas mais distintas atividades. Sendo uma tecnologia de impacto, dependerá do grau de aceitação e adaptação de Estados e empresas à sua popularização.

Atualmente, já é amplamente conhecido que empresas de diversos segmentos estão trabalhando para a implementação do Blockchain na cadeia logística global, para que as empresas possam rastrear suas cargas em navios em questão de segundos. A tecnologia permite que a cada operação, as partes envolvidas concordem com os detalhes, tendo estas informações codificadas em um bloco de dados digitais e assinada ou identificada exclusivamente, assim criando uma cadeia irreversível e imutável, prevenindo que informações sejam retiradas ao longo do processo.

Desta forma, o regime monetário internacional poderá sofrer alterações e adaptações em suas regras através da tecnologia Blockchain, reduzindo o custo e o tempo das transações internacionais e mantendo uma transparência para os envolvidos na operação. Entretanto, esta tecnologia aponta que poderá ser utilizada em diversos outros setores, como autenticação de documentos, e uma ferramenta capaz de simplificar o processo da cadeia logística global.

REFERÊNCIAS

ADRIAN, T.; GRIFFOLI, T. M. The rise of digital Money. FinTech notes. Washington, D.: International Monetary Fund, 2019.

ADRIANO, A. MONROE, H. The Internet of Trust. Finance & Development, 2016. Disponível em: <https://www.imf.org/external/pubs/ft/fandd/2016/06/adriano.htm>. Acesso em: 23 de set. de 2021.

ALBUQUERQUE, B. S. de; CALLADO, M. de C. Understanding Bitcoins: Facts and Questions. Rev. Bras. Econ., Rio de Janeiro, v. 69, n. 1, p. 3-16, Mar, 2015. Disponível em: <http://www.scielo.br/scielo.php?pid=S0034-71402015000100003&script=sci_arttext>. Acesso em: 20 de nov. de 2019.

ALMEIDA, P. R. de. O Brasil e o FMI desde Bretton Woods: 70 anos de história. Revista Direito GV, [S.l.], v. 10, n. 2, p. 469-496, 2014. Disponível em: <http://bibliotecadigital.fgv.br/ojs/index.php/revdireitogv/article/view/48690/47074>. Acesso em: 12 de nov. de 2019.

BARBOSA, T. C. B. M. A revolução das moedas digitais: Bitcoins e altcoins. São Paulo. Ed. Revoar, 2016.

BITCOIN FEES. Bitcoin Transaction Fees. Disponível em: <https://bitcoinfees.info/>. Acesso em: 14 de nov. de 2019.

BOUVERT, A.; HAKSAR, V. What are Cryptocurrencies? A pontential new form of Money offers benefits while posing risks. In: The Future of Currency in a Digital World – IMF. F&D Magazine. Washington, v. 55, n. 2, p. 26-28, 2018.

BRASIL. Banco Central do Brasil. História do BC. Disponível em: <https://www.bcb.gov.br/pre/historia/historiabc/historia_bc.asp?frame=1> . Acesso em: 27 de set. de 2021.

BRASIL. Ministério da Economia. Fundo Monetário Internacional – FMI. 2018. Disponível em: <http://www.fazenda.gov.br/assuntos/atuacao-internacional/cooperacao-internacional/fundo-monetario-internacional-2013-fmi#wrapper>. Acesso em: 18 de nov. de 2019.

BRASIL. Ministério da Economia. Receita Federal do Brasil. Instrução Normativa RFB Nº1888, de 03 de Maio de 2019. 2019. Disponível em: <http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?visao=anotado&idAto=1005> . Acesso em: 23 de set. de 2021.

CAMBRIDGE UNIVERSITY. Cambridge Bitcoin Electricity Consumption Index. Cambridge Centre for Alternative Finance. Disponível em: <https://www.cbeci.org/>. Acesso em: 15 de nov. de 2019.

CARBAUGH. J. R. Economia Internacional. 2004. Disponível em: <http://webdelprofesor.ula.ve/economia/oscared/materias/E_E_Mundial/Economia_Internacional_Robert_Carbaugh_12th_ed.pdf>. Acesso em: 23 de set. de 2021.

CENTRAL INTELLIGENCE AGENCY (CIA). The World Factbook. Country Comparison: electricity – consumption. Disponível em: <https://www.cia.gov/library/publications/resources/the-world-factbook/fields/253rank.html>. Acesso em: 15 de nov. de 2019.

FINANCIAL ACTION TASK FORCE (FATF). FATF Report to G20 Leaders’ Summit. FATF, Japan, France. 2019. Disponível em: <http://www.fatf-gafi.org/publications/fatfgeneral/documents/report-g20-leaders-jun- 2019.html>. Acesso em: 15 de nov. de 2020.

FROYEN, R. T. Macroeconomia: Teoria e aplicações. 2ª edição. São Paulo: Saraiva, 2013.

GILPIN, R. Global Political Economy: understanding the International Economic Order. New Jersey: Princeton University Press, 2001.

HAGGARD, S.; SIMMONS, B. A. Theories of international regimes. International Organization, vol. 41, no. 3, p. 491–517. 1987.

HASENCLEVER, A. et al. Theories of international regimes. Cambridge University Press, 1997.

HE, D. Monetary Policy in the Digital Age. Finance & Development, v.55, n. 2, 2018. Disponível em: < https://www.imf.org/external/pubs/ft/fandd/2018/06/central-bank-monetary-policy-and-cryptocurrencies/he.htm>. Acesso em 18 nov. de 2019.

HUGHES, E. A cypherpunk’s manifesto. 1993. Disponível em: <https://cypherpunkholdings.com/wp-content/uploads/A-Cypherpunks-Manifesto.pdf>. Acesso em: 20 de novembro 2019.

INTERNATIONAL MONETARY FUND (IMF). By-Laws Rules and Regulations of the International Monetary Fund. Sixty-Third Issue. Adotado em 10 de julho 2017. Disponível em: < https://www.imf.org/external/pubs/ft/bl/blcon.htm>. Acesso em: 20 de nov. de 2019.

INTERNATIONAL MONETARY FUND (IMF). IMF articles of agreement. Disponível em: <https://www.imf.org/external/pubs/ft/aa/pdf/aa.pdf>. Acesso em: 20 de novembro 2019.

INTERNATIONAL MONETARY FUND (IMF). IMF members’ quotas and voting power, and IMF Board of Governors. Disponível em: <https://www.imf.org/external/np/sec/memdir/members.aspx>. Acesso em: 14 de nov. de 2019.

INTERNATIONAL MONETARY FUND (IMF). The end of the Bretton Woods System (1972-8). Washington. International Monetary Fund. 2000. Disponível em: < https://www.imf.org/external/about/histend.htm>. Acesso em: 16 de out. de 2019.

INTERNATIONAL MONETARY FUND (IMF). The IMF at a Glance. 2021. Disponível em: <https://www.imf.org/en/About/Factsheets/IMF-at-a-Glance>. Acesso em: 23 de set. de 2021.

KRASNER, S. D. Causas estruturais e consequências dos regimes internacionais: regime como variáveis intervenientes. Curitiba: Rev. Sociol. Polít., v. 20, n. 42, p. 93-110, 2012.

KRUGMAN, P.; OBSTFELD, M. Economia Internacional: teoria e política. 8ª edição. São Paulo: Pearson Prentice Hall, 2010.

KEOHANE, R. O. International institutions and state power: Essays in international relations Theory. Boulder: Westview Press, 1989.

LAGARDE, C. Winds of change: the case for new digital currency. Singapore Fintech Festival, 2018. Disponível em: <https://www.imf.org/en/News/Articles/2018/11/13/sp111418-winds-of-change-the-case-for- new-digital-currency>. Acesso em: 21 de nov. de 2019.

MANKIW, G. Princípios de Macroeconomia. 6ª Ed. São Paulo: Cengage Learning, 2013.

NAKAMOTO, S. Bitcoin: A Peer-to-Peer Electronic Cash System. 2008. Disponível em: <https://www.ussc.gov/sites/default/files/pdf/training/annual-national-training-seminar/2018/Emerging_Tech_Bitcoin_Crypto.pdf>.

OLIVEIRA, J. M. de. et al. O uso das criptomoedas como instrumento de sonegação fiscal: um estudo sobre as transações financeiras de bitcoin. Revista Científica Multidisciplinar Núcleo do Conhecimento, v.07, n. 10, p. 05-29, 2019. Disponível em: <https://www.nucleodoconhecimento.com.br/contabilidade/uso-das-criptomoedas>. Acesso em: 06 de jan. de 2022.

PERKINS COIE. Digital Currencies: International Acts and Regulations. Disponível em: <https://www.perkinscoie.com/en/blockchain-international-chart.html>. Acesso em: 15 de nov. de 2019.

TAPSCOTT, D.; TAPSCOTT, A. Blockchain Revolution: como a tecnologia por trás do Bitcoin está mudando o dinheiro, os negócios e o mundo. São Paulo. Ed. SENAI-SP. 2016.

TICAMI, D. D. Considerações acerca do anonimato nas transações de moedas criptografadas e sua utilização como subterfúgio para facilitação na lavagem de dinheiro. In: BARBOSA, T. C. B. de M. (Org.). A revolução das moedas digitais: bitcoins e altcoins: aspectos jurídicos, sociológicos, econômicos e da ciência da computação. 1 ed.Cotia/SP: Editora Revoar, 2016, v., p. 235-260.

TUCKER, J. Bitcoin: a moeda na era digital. In: ULRICH, F. Bitcoin: a moeda na era digital. São Paulo: Instituto Ludwig Von Mises Brasil.2014

ULRICH, F. Bitcoin: a moeda na era digital. São Paulo. Instituto Ludwig Von Mises Brasil. 2014.

WELLISZ, C. Digital Crusaders: Technology offers weapons for the battle agains corruption. Finance & Development. Março 2018, Vol. 55, No. 1.

WORLD TRADE ORGANIZATION-WTO. Can Blockchain revolutionize international trade? Suíça, WTO Publications, 2018.

ZMUZINSKI, A. Líderes financeiros do G20 pedem aos reguladores globais que considerem uma resposta multilateral às criptomoedas. 2013. Disponível em <https://br.cointelegraph.com/news/g20-finance-leaders-ask- global-regulators-to-consider-multilateral-response-to-crypto>. Acesso em: 15 de nov. de 2019.

APÊNDICE – REFERÊNCIA NOTA DE RODAPÉ

3. Entretanto, Satoshi Nakamoto é um pseudônimo para quem criou a Bitcoin, podendo ter sido criado de forma individual ou em uma equipe.

4. Em julho de 1944, representantes de 44 países se reuniram na cidade Bretton Woods para planejar e assinar os Acordos para promover o livre comércio, estabilidade monetária e promoção do desenvolvimento. (KRUGMAN; OBSTFELD, 2010, p.389).

5. Como os Estados Unidos tornaram sua moeda conversível em 1945 (sendo uma das primeiras), e por possuir um assento privilegiado no sistema Bretton Woods, o dólar norte-americano virou a principal moeda mundial no pós Segunda Guerra (KRUGMAN e OBSTFELD, 2010).

6. No Brasil, a relação com o Fundo Monetário Internacional se deu pelo estabelecimento do seu Convênio Constitutivo, do qual destaca-se: “O Fundo Monetário Internacional – FMI tem, de acordo com seu Convênio Constitutivo, os objetivos de promover a cooperação monetária internacional, facilitar a expansão e o crescimento balanceado do comércio internacional, auxiliar no estabelecimento de um sistema multilateral de pagamentos, promover a estabilidade cambial e disponibilizar recursos a países membros que estejam passando por dificuldades em seu balanço de pagamentos”. (BRASIL, 2018, n.p.)

7. No Brasil, por exemplo, a Instrução Normativa da Receita Federal 1.888, de agosto de 2019, é a primeira regulação governamental para criptomoedas já feita no Brasil (BRASIL, 2019).

8. Para comparação, um terawatt-hora corresponde a 01 bilhão de quilowatts-hora, onde 74.77 TWh representa 0.34% do consumo de energia global, consumindo mais energia elétrica que países inteiros, como Venezuela, Chile, Colômbia, Suíça e outros 180 países, segundo a lista de Country Comparison: Electricity – Consumption formulada pela Central Intelligence Agency (CIA, 2019).

[1] Bacharel em Relações Internacionais. ORCID: 0000-0002-8587-203X.

[2] Doutora em Relações Internacionais. ORCID: 0000-0002-9405-4653.

Enviado: Setembro, 2021.

Aprovado: Fevereiro, 2022.