ARTIGO ORIGINAL

LOPES, Orlando de Melo [1], BRANCO, Gerasid Matos Castelo [2], FERREIRA, Helaine Cristina de Sales [3], GONÇALVES, Alexandre Monteiro [4], NASCIMENTO, Sergio Nogueira do [5], NISTAL, Luiz Eduardo Pinheiro [6], SANTOS, Maria Edileusa dos [7], SOUSA, Sthephannie Suzana Pereira de [8], TELES, Namedin Pereira [9]

LOPES, Orlando de Melo; et.al. A importância da controladoria sobre o fluxo de caixa em uma microempresa. Revista Científica Multidisciplinar Núcleo do Conhecimento. Edição 06. Ano 02, Vol. 01. pp 358-386, Setembro de 2017. ISSN:2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/administracao/controladoria-sobre-fluxo-de-caixa

RESUMO

Este estudo aborda a importância da Controladoria sobre o Fluxo de Caixa em uma Microempresa. Pergunta-se: Qual a importância da controladoria sobre Fluxo de Caixa como ferramenta gerencial? Tem-se, portanto, como objetivo geral fazer uma análise acerca da controladoria sobre o Fluxo de Caixa como importante instrumento gerencial para as empresas, agindo no planejamento e controle empresarial. E como objetivos específicos: Identificar as vantagens e desvantagens da controladoria sobre o Fluxo de Caixa; Verificar o Fluxo de Caixa como um sistema de informações eficiente para as empresas. O método de pesquisa empreendido segue natureza qualitativa, com pesquisa do tipo bibliográfica.

Palavras-chave: Controladoria, Fluxo de Caixa, Contabilidade.

1. INTRODUÇÃO

Este estudo aborda a importância da Controladoria sobre o Fluxo de Caixa em microempresas.

A contabilidade vem se transformando em um poderoso instrumento de auxílio a todas as empresas. Diante do exposto, o trabalho se justifica, tendo em vista a atual circunstância econômica, da globalização de mercados, do avanço dos meios de comunicação e da tecnologia, da competitividade empresarial, que torna imprescindível que a controladoria sobre o Fluxo de Caixa seja apresentada de forma adequada, funcionando como instrumento de planejamento e controle para a tomada de decisões em uma empresa.

De acordo com Marconi e Lakatos (2006, p. 159), problema de pesquisa “é uma dificuldade, teórica ou prática, no conhecimento de alguma coisa de real importância, para a qual se deve encontrar uma solução”. Vale ressaltar que quando um problema é bem estabelecido e delimitado a condução do trabalho é facilitada.

A contabilidade está interligada diretamente às operações realizadas dentro de uma organização, e esta oferece inúmeras ferramentas para beneficiar as operações da mesma, entre estas ferramentas então as demonstrações financeiras, que fornecem um grupo de informações para serem examinadas.

Neste sentido, pergunta-se: Qual a importância da controladoria sobre Fluxo de Caixa como ferramenta gerencial?

De acordo com Santos (1999, p. 60), o objetivo geral é a espinha dorsal de uma pesquisa, devendo expressar de forma clara o que o investigador pretende conseguir através de sua investigação. E os objetivos específicos devem descrever ações peculiares, ou seja, os aspectos específicos para alcançar o objetivo geral traçado, (BEUREN, 2003, p. 65).

Tem-se, portanto, como objetivo geral fazer uma análise acerca da controladoria sobre o Fluxo de Caixa como importante instrumento gerencial para as empresas, agindo no planejamento e controle empresarial.

E como objetivos específicos: Identificar as vantagens e desvantagens da controladoria sobre o Fluxo de Caixa; Verificar o Fluxo de Caixa como um sistema de informações eficiente para as empresas.

O estudo será feito através de uma pesquisa Exploratória e Descritiva, para Beuren (2003, p. 80) este tipo de pesquisa:

[…] ocorre quando há pouco conhecimento sobre a temática a ser abordada. Por meio do estudo exploratório, busca-se conhecer com maior profundidade o assunto, de modo a torná-lo mais claro ou construir questões importantes para a condução da pesquisa.

Gil (2002) elucida que a pesquisa Exploratória proporciona uma maior familiaridade com o problema, tendo em vista torná-lo mais explícito, e a Descritiva tem como principal objetivo a descrição das características de determinadas populações ou fenômenos.

Desta forma, este tipo de pesquisa foi escolhido para que se pudesse ampliar os conhecimentos acerca do tema abordado, adquirindo capacidade para responder a problematização levantada neste projeto bem como, posteriormente fazer a descrição do estudo realizado.

Quanto aos procedimentos utilizados para o desenvolvimento deste trabalho utilizará a Pesquisa Bibliográfica e Documental, que para Markoni e Lakatos (2006, p. 14) tem como finalidade posicionar o leitor, o colocando em contato com tudo que foi escrito, dito ou filmado sobre determinado assunto.

Quando se fala em Pesquisa Bibliográfica e Documental deve se salientar que não se tratam do mesmo procedimento, tendo em vista que a Pesquisa Documental utiliza materiais pouco analisados, Beuren (2003, p. 87) salienta que:

No que diz respeito a estudos contábeis, percebe-se que a pesquisa bibliográfica está sempre presente, seja como parte integrante de outro tipo de pesquisa ou exclusivamente enquanto delineamento. […] podem ajudar o estudante a conhecer o que foi produzido de importante sobre o objeto da pesquisa.

E quanto à Pesquisa Documental, Beuren (2003, p. 89) acredita que ela “baseia-se em materiais que ainda não receberam um tratamento analítico ou que podem ser reelaborados de acordo com os objetivos da pesquisa”.

A pesquisa traz uma abordagem qualitativa, esta que se preocupa com comportamento dos acontecimentos, de modo a analisar os fatos com o intuito de descobrir a resposta de determinado problema. Beuren (2003) acredita que a pesquisa qualitativa pode-se ter análises mais profundas em relação ao fenômeno observado.

2. CONTROLE DE GESTÃO

A dinâmica da evolução verificada ultimamente no ambiente empresarial, bem como o atual processo de mudança de hábitos dos consumidores tem estimulado os gestores a criarem novas alternativas que os habilitem a acompanhar este processo de forma eficiente e eficaz para as empresas que administram.

Mossimann e Fisch (1999, p. 70) salientam tal importância quando concluem que “a função de controle configura-se como um instrumento administrativo exigido pela crescente complexidade da empresa com a finalidade de atingir um bom desempenho”.

Assim, a evolução dos tempos, o crescimento econômico e os avanços tecnológicos, vêm invocando ajustes no modo como são conduzidos os serviços e, com isso, vem também sugerindo a necessidade de adaptação nos controles, como uma forma de alinhamento das metas em relação ao mercado.

Neste sentido, Gomes e Salas (1999, p. 22) afirmam que:

O controle é fundamental para assegurar que as atividades de uma empresa se realizem de forma desejada pelos membros da organização e contribuam para a melhoria da posição competitiva e a consecução das estratégias, planos, programas e operações consentâneas com as necessidades identificadas pelos clientes.

Assim sendo, até mesmo os investimentos em gerenciamento devem pressupor a obtenção de vantagem, pois, de todo modo, influenciarão nos resultados econômicos da organização. Portanto, antes da escolha de alternativas de controle, são fundamentais a verificação dos desvios no gerenciamento verificados dentro da empresa e a avaliação do custo e do benefício da estrutura informacional escolhida.

Campiglia e Campiglia (2001, p. 16), entendem que controle de gestão configura-se como “o conjunto de informações e de ações cujo objetivo é manter o curso das operações dentro de um rumo desejado”. A eficiência dos trabalhos e da aplicação de métodos de administração é alcançada por meio das funções básicas de administração, quais sejam, a definição dos objetivos, o planejamento, a organização e o controle econômico, ou seja, o sucesso da organização guarda relação com o sistema informacional.

Assim, atenção especial deve ser dada à gerência das informações, independentemente do tipo e do tamanho do empreendimento, pois, a tarefa de um sistema dessa natureza é direcionar as ações da organização rumo aos objetivos que ela projetou e se propôs a alcançar.

De sua parte, Gomes e Salas (1999, p. 22) consideram que o controle de gestão “refere-se ao processo que resulta da inter-relação de um conjunto de elementos internos (formais e informais) e externos à organização que influem no comportamento dos indivíduos que formam parte da mesma”.

Com a globalização dos mercados e as pressões dos concorrentes, é crescente a necessidade da aplicação adequada das doutrinas pertinentes ao controle de gestão. As empresas dependem disso para conseguir se manter de forma eficiente, num mercado sempre tão competitivo.

A definição dos caminhos a serem percorridos pela organização, bem como as formas escolhidas para a condução das ações são as principais referências para a escolha do sistema de controle a ser implantado em cada organização.

O modelo de gestão corresponde, portanto, a um conjunto de crenças e valores que orientam o processo administrativo de uma organização, para que esta cumpra a missão para a qual foi constituída.

Figueiredo e Caggiano (1997, p. 30) definem modelo de gestão como:

Um conjunto de princípios e definições que decorrem de crenças específicas e traduzem o conjunto de ideias, crenças e valores dos principais executivos, impactando assim todos os demais subsistemas empresariais; é, em síntese, um grande modelo de controle, pois nele são definidas as diretrizes de como os gestores vão ser avaliados, e os princípios de como a empresa vai ser administrada.

A empresa é vista como um macrossistema em que todas as áreas, todos os subsistemas, se responsabilizam pelo controle, por meio de diretrizes que orientam cada um quanto ao seu grau de participação no processo de controle. Nesta perspectiva, Gomes e Salas (1999, p. 49) consideram que:

O controle de gestão refere-se ao processo sistemático realizado pela administração para assegurar o alcance dos objetivos. Por sua vez, este controle pode ser considerado a partir de duas perspectivas: uma perspectiva estratégica e uma perspectiva organizacional.

Depreende-se do exposto que o tratamento dado às fases do processo de gestão poderá ou não favorecer a harmonia na implantação do sistema de controle, conforme seja o ponto de vista amplo ou limitado de seus gestores.

Numa perspectiva estratégica, o controle de gestão visa à adaptação das estratégias do empreendimento em seu ambiente. As informações internas e externas são fundamentais para que sejam analisadas, avaliadas e redimensionadas as estratégias, que, por sua vez, procuram, de forma genérica, respostas para questionamentos relevantes de seus gestores.

Dessa forma, o controle estratégico, justamente por definir o modelo da estrutura de suporte às ações gerenciais, possibilita aos gestores, melhor visão dos acontecimentos ao mesmo tempo em que permite, por meio de indicadores específicos, o realinhamento dos processos nas operações e a mensuração da eficácia nas atividades, mediante análise de todo o seu ambiente.

Tal arquitetura da informação, ou seja, o conjunto de recursos informacionais, pode servir de subsídio à elaboração de indicadores de gestão no acompanhamento dos fatores chave do sucesso, quais sejam a qualidade e a quantidade de produtos negociados, o tempo despendido no processo de fabricação e de entrega dos recursos, bem como o custo incorrido e suportado pelo cliente.

Por esta razão, do ponto de vista de previsão, o controle estratégico será sempre renovado pela operacionalização das atividades. Ou seja, no contexto de cada empresa, as ações e reações servem de parâmetros para o estabelecimento de condutas que viabilizam o controle dos resultados.

Se, por um lado, o controle estratégico estabelece o desenho de instrumentos e exercícios de ações, por outro, o controle organizacional define as responsabilidades das unidades, os indicadores de medidas para o acompanhamento das atividades e a forma de atuação dos centros responsáveis para que, por fim, seja possível aos gestores, avaliar a atuação dos centros de responsabilidade sempre com base nas definições do controle do nível estratégico.

O controle operacional de gestão, conforme Gomes e Salas (1999, p. 51), devem ser desenvolvidas de forma a assegurar “aos gestores que toda a organização se oriente conjuntamente na direção dos objetivos estabelecidos pela administração”. Entretanto, esse é um procedimento mutável tendo em vista as peculiaridades de cada empresa.

Geralmente, depois de observada à hierarquia existente na organização definem-se alguns controles meramente operacionais, que orientam ações em curto prazo e que visam estabelecer o acompanhamento da disciplina dos empregados, o inventário de estoques e requisições de materiais, o planejamento e a programação da produção bem como o controle de qualidade.

Contudo, devido ao fato de o processo de gestão ser mutável, no tempo e no espaço, os gestores estão sempre buscando alternativas para adequar as decisões e as ações segundo os objetivos e os recursos disponíveis para tanto.

De acordo com Kaplan e Norton (2002, p. 17), muitas das premissas originadas na era industrial foram abandonadas, permitindo abordagens revolucionárias com o advento da era da informação. Naquela época, o enfoque era direcionado a fatores financeiros, economias de escala e recursos tecnológicos.

Nesse cenário, novos instrumentos de controle vão impulsionando o desempenho futuro, para além das medidas financeiras do desempenho do passado. Talvez por isso, Kaplan e Norton (2002, p. 18) considerem que “as empresas da era da informação estão baseadas em um novo conjunto de premissas operacionais”, devendo ser adotados os seguintes fatores como paradigmas favoráveis ao sucesso:

a) Processos interfuncionais, ou seja, processos de negócios integrados que abranjam as funções de compra, produção, distribuição, marketing e tecnologia, combinados com agilidade, eficiência e qualidade;

b) Ligação com clientes e fornecedores, ou seja, integração nos processos de suprimento, produção e entrega de bens;

c) Segmentação de clientes, de forma a favorecer a colocação de bens que atendam as necessidades e expectativas do cliente sem penalizar os custos;

d) Escala global de ações que combinem eficiência e agressividade competitiva e atendam mercados internos e externos;

e) Inovação de produtos, de forma a atender as expectativas do cliente sem afetar os resultados em curto e longo prazos;

f) Trabalhadores que detenham conhecimento, mediante incentivos para a mão-de-obra que agregue valor pelo que sabe e pelas informações que pode fornecer.

Como se vê, nesta abordagem não há espaço para a resistência às mudanças. O dinamismo dos mercados incita a adoção de regras compatíveis aos negócios, sob pena de se comprometer o equilíbrio e a sobrevivência da empresa que se administra.

Em síntese, pode-se dizer que, a sociabilidade entre os controles, o estratégico e o operacional, compõe a própria essência da razão de a empresa existir, ainda que esta harmonia somente se realize pelo uso de um sistema de informações que permita o acompanhamento e a avaliação dos processos verificados em cada organização.

2.1 AS DEMONSTRAÇÕES FINANCEIRAS

De acordo com Assaf Neto (1997) todas as decisões de uma empresa, principalmente, no âmbito financeiro exigem uma maior reflexão para que se decida conforme a realidade do negócio. Para o autor, são essas informações que permitem as decisões coerentes dos gestores, tais informações são disponibilizadas pela Contabilidade, através das Demonstrações Financeiras.

Decisão, para Andrade (1998, p. 2) é “um curso de ação escolhido pela pessoa, como o meio mais efetivo à sua disposição para alcançar os objetivos procurados, ou seja, para resolver o problema que a incomoda”. Desta forma, pode-se dizer que consiste em um processo que se desenvolve a partir do momento no qual um problema é detectado, devendo ser feito algo para resolvê-lo.

Para que tais problemas sejam detectados é necessário que sejam analisadas informações significantes, em tempo real e integrado. Vale ressaltar que se forem passadas informações distorcidas ou defasadas podem ocorrer decisões equivocadas, e assim, prejudicar a organização. Segundo Cassarro (1999), as informações constituem um dos maiores e mais valiosos ativos da empresa.

Assim, pode-se dizer que Demonstrações Financeiras são informações coletadas pela contabilidade e apresentadas de forma periódica, resumida e ordenada aos interessados, elas representam a exposição gráfica dos fatos ocorridos em determinado período. Através destas Demonstrações Financeiras é possível gerir uma empresa de forma mais coerente.

Gerir pode ser definido como um conjunto de atividades apto a levar uma organização ao cumprimento de seus objetivos. Diante de frequentes mudanças se torna difícil saber de imediato qual o melhor mix de atividades estratégicas a ser utilizada pela empresa para que se alcancem esses objetivos. Para Hammer (2001, p. 65) “a gestão de empresas sempre foi e continua sendo uma das tarefas mais complexas, arriscadas e incertas dentre todos os empreendimentos humanos”.

Nesse sentido, ter um modelo de gestão bem estruturado apropriado a viabilizar o conjunto de diretrizes estratégicas da empresa é fundamental. Toda corporação possui um padrão de gestão, no qual promulga as basais crenças e estima desenvolvida pelos gestores. Esse modelo decorre na maioria das vezes do encargo constituído, resultando em um conjunto de normas e regras que orientam a maneira como a empresa será gerida.

Diante do exposto, para que haja um planejamento e controle das atividades, é necessário que a gestão da empresa tenha acesso às informações precisas e que estejam disponíveis, tendo em vista que as informações consistem no ponto principal do controle gerencial.

Para Assaf (1995), as atividades financeiras de uma empresa requerem acompanhamento constante de seus resultados, de forma a avaliar seu desempenho, bem como proceder aos ajustes e correções necessários.

O Balanço Patrimonial e a Demonstração do Resultado do Exercício são as principais demonstrações, sendo que a primeira demonstração é observada em um aspecto mais econômico, diferentemente da segunda que transparece a situação financeira.

De acordo com Assaf Neto (2002, p. 48):

A análise de balanços visa relatar, com base nas informações contábeis fornecidas pelas empresas, a posição econômico-financeira atual, as causas que determinaram a evolução apresentada e as tendências futuras. Em outras palavras, pela análise de balanços extraem-se informações sobre a posição passada, presente e futura (projetada) de uma empresa.

Marion (2002, p. 22) elucida que:

Para ser feita a análise, deve averiguar se tem a posse de todas as Demonstrações Contábeis (inclusive Notas Explicativas). Também seria desejável ter em mão as Demonstrações Contábeis de três períodos. Com as publicações em colunas comparativas, tem-se de posse de uma única publicação, dois períodos: exercício atual e exercício anterior.

Dessa forma, a análise é um instrumento de utilidade nas transações feitas pela empresa, como: as operações a prazo de compra e venda de mercadorias; quando for avaliar a eficiência administrativa, por exemplo, a comparação com concorrentes e, por fim, avaliar a situação econômico-financeira. (ASSAF NETO, 2002).

2.2 CONCEITO DE FLUXO DE CAIXA

A Demonstração do(s) Fluxo(s) de Caixa (DFC) foi introduzida no Brasil devido às orientações do Financial Accounting Standards Board (FASB), órgão normatizador das práticas contábeis americanas, e do International Accounting Standards Board (IASB), órgão europeu que estabelece normas internacionais de contabilidade.

Santi (2004) comenta que somente a partir de 1988, efetivamente, por intermédio da instrução FAS/FASB nº 95, as empresas norte-americanas foram obrigadas a emitir oficialmente a Demonstração de Fluxos de Caixa (DFC), pela necessidade de uma melhor visão dos fluxos de recursos financeiros.

Pode-se dizer que as Demonstrações de Fluxo de Caixa (DFC) e suas aplicações são imprescindíveis para toda e qualquer atividade empresarial e mesmo para as pessoas físicas que se dedicam aos negócios.

Segundo Iudícibus (et al, 2003), o objetivo primário da Demonstração dos Fluxos de Caixa (DFC) é “prover informações relevantes sobre os pagamentos e recebimentos, em dinheiro, de uma empresa, durante um determinado período”. Continuando, diz que:

As informações dos Demonstrativos dos Fluxos de Caixa, principalmente quando analisados em conjunto com as demais demonstrações financeiras, podem permitir que investidores, credores e outros usuários avaliem: a) a capacidade de gerar futuros fluxos positivos de caixa; b) a capacidade de honrar compromissos, pagar dividendos e retornar empréstimos obtidos; c) a liquidez, solvência e flexibilidade financeira; d) a taxa de conversão de lucro em caixa; e) a performance operacional de diferentes empresas, por eliminar os efeitos de distintos tratamentos contábeis para as mesmas transações e eventos; f) o grau de precisão das estimativas passadas de fluxos futuros de caixa; g) os efeitos, sobre a posição financeira da empresa, das transações de investimento e de financiamento etc. (IUDÍCIBUS, et al, 2003, p.398)

O fluxo de caixa é visto com parte integrante do planejamento, orçamento e controle empresarial, enquanto instrumento de administração financeira nas empresas, é uma demonstração contábil que deve ser utilizada pela sua importância para o processo decisória nas entidades.

O fluxo de caixa representa as variações, movimentações e posições líquidas do caixa, de um determinado período, em períodos diferentes, ou mesmo em determinado momento, sendo motivados pelos custos, despesas e receitas operacionais, além de gastos imprevistos em investimentos e financiamentos.

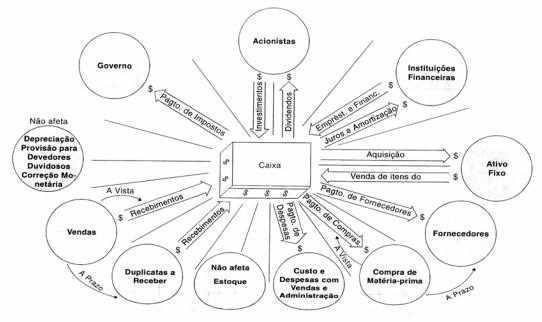

Marion (1998) ilustra o esquema da demonstração de fluxo de caixa, ressaltando a importância do conteúdo de suas informações para a tomada de decisões na empresa:

Controladoria-sobre-fluxo-de-caixa

Desta forma, a DFC é uma ferramenta que possibilita demonstrar as movimentações financeiras realizadas pela empresa, permitindo melhores análises e decisões quanto à aplicação dos recursos financeiros. Através da DFC pode-se saber a origem e a aplicação de todo o dinheiro que transitou pelo caixa e resultado desse fluxo em um determinado período, permitindo-se planejar, organizar, coordenar, dirigir e controlar os recursos financeiros da empresa

Para Assaf Neto (1997) a Demonstração de Fluxo de Caixa é de fácil entendimento para todos os interessados, dando condições para que sejam tomadas decisões corretas em relação aos recursos, tornando a empresa mais competitiva, de modo a proporcionar um ambiente adequado que possa atrair investimentos e também a obtenção de financiamentos, tanto no presente como para o futuro.

A Demonstração de Fluxo de Caixa é baseada no conceito de disponibilidade imediata, dentro do regime de caixa, mostrando a modificação ocorrida no saído de disponibilidades da empresa durante determinado período por meio dos fluxos de recebimento e pagamento. Demonstra ainda como serão pagos os acordos, como será gerado o caixa, quais as políticas financeiras serão adotadas pela empresa, enfim como planejar e administrar as fontes e necessidades de caixa.

Zdanowicz (1998) afirma que o fluxo de caixa tem por objetivo principal levantar todas as necessidades da organização, para que possa cumprir com todas as obrigações nos prazos certos, alcançando resultados positivos considerando os desembolsos necessários para o seu funcionamento.

A prática da gestão pelo caixa tende a desenvolver a cultura do planejamento e controle financeiro por parte dos microempresários. Concomitante, estimula o administrador a gerenciar o caixa da empresa com os recursos próprios, evitando assim o uso de capital oneroso. Também permite, com as informações do caixa, tomar as decisões gerenciais com segurança.

Entretanto, cabe alertar para uma desvantagem do fluxo de caixa, o fato de ocorrer uma situação de desequilíbrio de caixa pelo fato do gerente financeiro não ter honrado os compromissos de curto prazo da empresa, ou tomar empréstimos onerosos em situação de insolvência. Portanto, o fluxo de caixa deve ser analisado não somente no curto prazo, mas numa perspectiva de médio e longo prazo.

Segundo Iudícibus (et al, 2003, p. 351-352), para atingir seu principal objetivo, o modelo de Demonstração de Fluxo de Caixa adotado deve atender aos seguintes requisitos:

Evidenciar o efeito periódico das transações de caixa segregadas por atividade operacionais, de investimento e de financiamentos, nessa ordem; evidenciar separadamente, em Notas Explicativas que façam referências à DFC, as transações de investimento e financiamento que afetam a posição patrimonial da empresa, mas não impactam diretamente os fluxos de caixa do período; reconciliar o resultado líquido (lucro/prejuízo) com o caixa líquido gerado ou consumido nas atividades operacionais.

Já Pereira (1995, p. 152) a montagem de um demonstrativo gerencial com informações claras deve ter as seguintes características básicas:

- Simplicidade: as informações devem ser de entendimento intuitivo, não sendo necessário o conhecimento dos princípios e convenções contábeis que regem a contabilidade;

- Facilidade de obtenção: as informações devem ser fáceis de levantar, sem necessidade de registros históricos ou complexos;

- Relevância: Preocupação inicial com as informações relevantes, desconsiderando-se os valores menores;

- Atualidade: Propõe-se um modelo de informação voltada para os fatos e eventos presentes e futuros, através da utilização de modelos prospectivos e orçamentos;

- Funcionalidades e Simulações: um instrumento entendido e utilizado de maneira simples, fácil e que permita simular o crescimento ou a queda das vendas, aumento ou diminuição dos custos / despesas e outras variáveis que possam auxiliar na tomada de decisões;

- Facilidade de manipulação das informações: a popularização dos microcomputadores possibilitou o desenvolvimento de modelos de softwares conhecidos e de fácil manipulação. A maioria dos relatórios financeiros pode ser desenvolvida em planilhas de cálculo como a Excel, Lotus e outras.

Vale ressaltar que a DFC deve ser expressa atendendo as particularidades de ramo de atividade, porte da empresa, as necessidades do gestor etc., de forma que a sua estrutura tenha capacidade informativa de fácil interpretação tanto para os gestores como para os demais usuários, sem deixar atender as exigências formais.

A Demonstração de Fluxos de Caixa possui componentes, sendo: Os fluxos operacionais, os fluxos permanentes, e o fluxo financeiro. Os fluxos operacionais correspondem às entradas e saídas relacionadas às atividades operacionais da empresa. Já os fluxos permanentes são aqueles ligados aos investimentos no ativo permanente da empresa; o fluxo dos acionistas, que indica as transações que afetam os mesmos e que são derivadas de decisões de capitalização ou de distribuição do lucro ou redução do capital. O fluxo financeiro é equivalente ao somatório dos demais fluxos, onde, no caso de sobra de recursos, ocorre à saída para aplicação deste valor no mercado e, no caso de insuficiência de recursos, ocorre à entrada por meio de resgate de investimentos, ou por meio de captação de recursos com terceiros. (ASSAF NETO, 1997).

Diante do exposto, pode-se dizer que através da análise da Demonstração de Fluxo de Caixa, podem-se perceber questões como a saúde do negócio e a melhor forma de otimização dos resultados, bem como, pode-se avaliar o desempenho e as necessidades do fluxo financeiro da empresa.

2.3 MÉTODOS DE ELABORAÇÃO DO FLUXO DE CAIXA

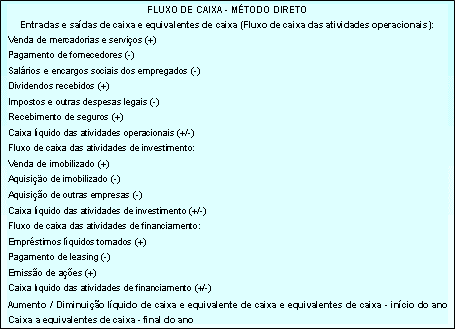

A norma técnica indica dois métodos de elaboração: o método direto e o método indireto. Tanto o FASB quanto o IASB recomendam que as empresas utilizem o método direto, porém é facultada a apresentação do Demonstrativo dos Fluxos de Caixa (DFC) pelo método indireto. Os dois métodos se diferenciam pela forma como são apresentados os recursos provenientes das operações.

O Método direto é aconselhado para as empresas que precisam relatar os fluxos de caixa das atividades operacionais diretamente, demonstrando as principais classes de recebimentos e pagamentos operacionais. Nesse método as entradas e saídas operacionais são apresentadas de forma direta, ou seja, primeiro as entradas, depois as saídas.

A figura a seguir apresenta o método direto de elaboração da Demonstração de Fluxo de Caixa:

Fluxo de Caixa – Método direto.

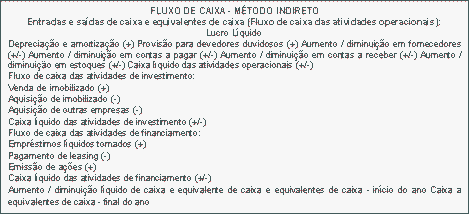

Vale ressaltar que a diferença entre os métodos direto e indireto de elaboração da DFC está apenas no grupo das atividades operacionais.

No método indireto as empresas que decidem não mostrar os recebimentos e pagamentos operacionais relatam a mesma importância de fluxo de caixa líquido das atividades operacionais indiretamente, ajustando o lucro líquido para reconciliá-lo ao fluxo de caixa líquido das atividades operacionais. (CAMPOS FILHO, 1997).

De acordo com Teles (1997), o método indireto demonstra os recursos provenientes das atividades operacionais a partir do lucro líquido, combinado pelos itens que afetam o resultado, entretanto, que não modificam o caixa da empresa.

A figura a seguir demonstra a elaboração de Fluxo de Caixa pelo método indireto:

Demonstração dos Fluxos de Caixa – Método indireto.

Salienta-se que a Demonstração de Fluxo de Caixa apresentada pelo método indireto deixa os ajustes evidentes ao lucro líquido provenientes da Demonstração de Resultado do Exercício, assemelhando-se a DOAR. Já o método direto, no que concerne à sua forma de apresentação, é o modelo que mais se diferencia da forma atual de evidenciação das Demonstrações das Origens e Aplicações de Recursos (DOAR) das empresas.

2.4 AS MICROEMPRESAS

Pode-se dizer que as microempresas constituem uma alternativa para pessoas que possuem condições para criar seu próprio empreendimento. São agentes econômicos com pequena capacidade produtiva, de comercialização e de mão-de-obra, e classificadas de acordo com seu poder econômico para efeitos de legislação pertinente. Assim, uma empresa é considerada pequena, não de acordo com espaço físico que ocupa e sim pela sua capacidade de gerar riqueza.

As Microempresas surgiram na época da chamada “década perdida”, 1980, quando houve uma desaceleração na economia, trazendo um consequente aumento na taxa de desemprego.

Assim, como afirma o SEBRAE (2007), as Microempresas surgiram como fonte de emprego para muitas pessoas, porém, os novos empresários ainda não possuíam conhecimento suficiente para se manter no mercado, ocasionando em um alto índice de mortalidade de seus empreendimentos.

Nessa época, em todo o mundo, as mudanças econômicas incrementadas pelo avanço da tecnologia de informação e pela popularização de métodos gerenciais básicos, associada ao processo de desindustrialização e à expansão do setor de serviços, fizeram com que as microempresas assumissem um papel de destaque nas economias de diversos países, sendo responsáveis por grande parte da geração de emprego e renda.

O setor das Microempresas começou a se formar efetivamente na década de 1990 com a criação do Serviço de Apoio às Micro e Pequenas Empresas (SEBRAE), este que surgiu par apoiar e orientar os empresários que já faziam parte desse mundo, bem como, as que estavam emergindo, prestando assessoria na gestão de seus negócios. Nessa mesma década, também para melhorar o campo das Microempresas surge a Sociedade Brasileira para Exportação de Software (SOFTEX), tendo como objetivo capacitar os empreendedores na área de tecnologia, possibilitando o acesso ao mercado externo. (SEBRAE, 2007).

Não existe um critério mundial para classificar as Microempresas, contudo, tendo em vista que elas possuem benefícios diferenciados das demais, é de grande importância que seja feita uma classificação. No Brasil, a classificação das Microempresas são pelo Estatuto das Micro e Pequenas Empresas e o SEBRAE.

A classificação feita pelo Estatuto das Micro e Pequenas Empresas leva em consideração o valor da Receita Bruta Anual. Para que uma empresa seja considerada como Microempresa é necessário que ela apresente uma receita bruta anual de R$ 433.755,14. Já o SEBRAE utiliza o número de funcionários que foram contratados diretamente pela empresa, podendo ter até 19 funcionários se for atuante do ramo industrial ou de construção e até 9 funcionários em caso de atuação comercial ou prestação de serviços. (SEBRAE, 2007).

Vale destacar, que de acordo com o SEBRAE (2005, on line):

Em conjunto, as micros e pequenas empresas responderam, em 2002, por 99,2% do número total de empresas formais, por 57,2% dos empregos totais e por 26,0% da massa salarial. Em função do aumento expressivo do número de empregos gerados entre os dois anos nos dois segmentos, a massa salarial apresentou incremento real de 57,3% nas microempresas e 37,9% nas pequenas.

De acordo com Bastos Júnior (2005) é possível observar no Brasil, que a maioria dos empreendedores possui apenas nível médio. Esse despreparo dos micro e pequenos empresários é a causa de parte da mortalidade existente no setor.

Nesse contexto, é essencial que se busque cada vez mais passar orientações e estímulos para evitar a falência desses empreendimentos, assim como fazer com que estes possam se manter nesse mercado cada vez mais concorrido, tendo em vista a grande importância dessas empresas para a economia brasileira.

2.5 O ÍNDICE DE MORTALIDADE DAS MICROEMPRESAS

A maioria das microempresas encerram suas atividades por volta dos 12 meses de existência, por dificuldades encontradas no mercado em que estão inseridas, contudo, existem algumas que conseguem se manter no mercado representando um papel de grande importância para a economia do país.

Um dos principais motivos encontrados para o encerramento dessas empresas é a falta de tecnologia, para que esse problema seja resolvido é de suma importância que exista flexibilidade e agilidade nas tomadas de decisões.

O SEBRAE (2004) elucida que existe um alto índice de mortalidade desses micros empreendimentos, sendo este, um fato preocupante para a sociedade em geral, pois, com o encerramento de uma dessa empresas ocorrem problemas sociais, como o desemprego, perda de poupança e má distribuição de renda.

Fernandez (2008), corroborando com o dito acima, elucida que o encerramento de uma microempresa afeta mais do que apenas seu empresário, pois, mesmo que de forma indireta, estará afetando funcionários e fornecedores, e a sociedade como um todo através da redução dos valores obtidos com impostos.

Para Santos e Pereira (1995) existem motivos que podem acarretar na mortalidade desses micros empreendimentos: os aspectos técnicos do empreendedor, a área mercadológica, a área técnico-operacional, a financeira ou a jurídica.

Quando o assunto está relacionado ao empreendedor, os motivos geralmente estão voltados para a falta de experiência empresarial ou ainda por falta de competência gerencial. Quanto à área mercadológica, o problema está no desconhecimento do mercado, do produto ou serviço. Na área técnico-operacional, a causa pode está na falta de qualidade dos produtos e serviços, ou a má localização do empreendimento, problemas no relacionamento com os fornecedores ou ainda por possuírem tecnologia de produção ultrapassada. (SANTOS e PEREIRA, 1995).

No âmbito financeiro, a microempresa pode vir a ter problemas com a imobilização excessiva do capital em ativos fixos, com a política equivocada de créditos aos clientes, e principalmente à falta de controle dos custos e de gestão financeira. No campo jurídico financeiro, os problemas estão voltados para a estrutura organizacional inadequada, na falta de planejamento e informações gerenciais e ainda ausência de inovações gerenciais.

Em 2007, o SEBRAE realizou um levantamento em torno das taxas de sobrevivência e mortalidade das micro e pequenas empresas fundadas entre os anos de 2003 e 2005, demonstrando os fatores que condicionaram o sucesso ou o fracasso das mesmas. Como principal razão para a mortalidade das microempresas, o SEBRAE aponta as falhas gerenciais, destacando a localização inadequada, a ausência de conhecimentos gerenciais e de mercado.

Luiz Carlos Barboza, Diretor Técnico do SEBRAE, destaca que:

Os empresários mais bem qualificados, num ambiente econômico mais favorável passaram a cuidar melhor das empresas, enquanto os percentuais de empresários dedicados aos seus negócios subiram expressivamente. (apud SEBRAE, 2007)

Segundo Barboza (2008), diversos países, como Canadá, Estados Unidos, Inglaterra e Brasil, começaram a realizar pesquisas acerca da sobrevivência dos segmentos de micros e pequenas empresas, tendo em vista aperfeiçoar as políticas públicas e os programas de apoio às micros e pequenas empresas.

2.6 A IMPORTÂNCIA DA CONTABILIDADE NAS MICROEMPRESAS

A problemática na gestão das microempresas está na informalidade com que são conduzidas. Nesses empreendimentos a administração é geralmente feita pelos seus proprietários ou por seus parentes, que muitas vezes não tem conhecimento aprofundado de técnicas administrativas.

Vale observar que o conhecimento profundo de técnicas administrativas não é fundamental para as microempresas, dada à simplicidade de funcionamento desse tipo de organização. Entretanto, ressalta-se que, a despeito de uma empresa ser grande ou pequena, todo gestor necessita de conhecimento para fazer o processo de gestão. O Sebrae e várias associações de Classe não têm medido esforços para promover mudança deste perfil, disseminando métodos objetivos e modernos de gerenciamento.

Apesar dos esforços, as microempresas sofrem com a falta de planejamento e controle da produção, sistema de custeio inadequado, controles de qualidade insuficientes, ausência de manutenção preventiva para os equipamentos e máquinas, inadequação do layout ao fluxo produtivo, estoque superdimensionados e sem controle, toda espécie de perdas e desperdícios.

A ausência de planejamento estratégico acarreta atrasos na entrega de produtos e serviços, excesso de defeitos e falhas, escassez de dinheiro por aplicação inadequada, pagamento de juros sem planejamento financeiro, mão-de-obra desqualificada e com acúmulo de tarefas, entre outros.

De acordo com Oliveira (1993, p. 36):

Planejamento estratégico é a metodologia gerencial que permite estabelecer a direção a ser seguida pela empresa, visando maior grau de interações com o ambiente. Cita também a organização estratégica como sendo alocação dos recursos da empresa para interagir ativamente com as realidades e cenários ambientais.

Assim, a solução é a implantação da prática do planejamento e controle nas microempresas. As microempresas são normalmente as mais carentes de informações contábeis. A contabilidade é feita apenas para fins fiscais, sofrendo muita interferência do fisco, e deixando de exercer sua principal função, que é prestar as informações sobre o desempenho da empresa, suficientes e necessárias para a decisão empresarial, para se transformar num instrumento de controle fiscal.

De acordo com o SEBRAE (2004) é essencial que os gestores das microempresas possuam uma visão generalista de suas atividades, utilizando as demonstrações contábeis não apenas para prestação de contas com fisco, mais sim utilizando as informações para a tomada decisão, para que não se torne mais um caso nas estatísticas de mortalidade das microempresas.

Em decorrência da própria legislação fiscal, há a desobrigação de determinadas classes de empresas da apresentação de contabilidade regular, mesmo que o Código Civil não a desobrigue. A interferência da legislação fiscal na contabilidade oficial é tão forte que esta deixou de ser um sistema de informação para ser um controle para pagar menos imposto, e isto tira da contabilidade a sua principal função que é fonte rica de informação.

Johnson e Kaplan (1993) além da contabilidade ser uma ferramenta na avaliação do desempenho da empresa, também representa uma importante ferramenta para que essas empresas possam desenvolver um planejamento ideal, a fim de melhorar os resultados e o andamento desses empreendimentos.

Desta forma, a contabilidade traz informações que podem ser decisivas para o sucesso ou fracasso de uma microempresa, diminuindo os riscos e as incertezas, e contribuindo para que ela alcance seus objetivos.

2.7 O FLUXO DE CAIXA NAS MICROEMPRESAS

A demonstração do fluxo de caixa teve sua origem financial em novembro de 1987, colocada em vigor a partir de 1988, que buscou atender às necessidades americanas, quanto aos anseios dos investidores, em geral e das empresas que buscavam captar recursos nesse mercado.

Matarazzo (1998, p. 369), afirma que “a Demonstração do Fluxo de Caixa é peça imprescindível na mais elementar atividade empresarial e mesmo para pessoas físicas que se dedicam a algum negócio”. O que se observa com certa frequência é que várias empresas, principalmente as pequenas, têm falido ou enfrentam sérios problemas de sobrevivência.

No Brasil com a promulgação da lei 6.404 de 1976, não era ainda obrigatório a apresentação do Fluxo de Caixa, porém, a partir de janeiro de 2008 a lei 11638 de 28 de dezembro de 2007, alterou o art.176 da lei das sociedades por ações, ficando assim esse artigo:

Art.176. Ao fim de cada exercício social, a diretoria fará elaborar, com base na escrituração mercantil da companhia, as seguintes demonstrações financeiras, que deverão exprimir com clareza a situação do patrimônio da companhia e as mutações ocorridas no exercício:

I- balanço patrimonial

II- demonstração dos lucros ou Prejuízos acumulados;

III- demonstração do resultado do exercício; e

IV – demonstração dos fluxos de caixa;

V- se companhia aberta, demonstração do valor adicionado.

No texto original modificado, ficou a obrigatoriedade para as sociedades de capital aberto, dando ênfase a uma visão mais social, dessas empresas, vendo-se assim a importância da DVA nesse momento de harmonização das demonstrações, propostas pela a lei 11.638/07, focando a convergência as normas internacionais de contabilidade.

O Fluxo de Caixa é um instrumento que possibilita o planejamento e controle dos recursos financeiros de uma empresa. Gerencialmente, é indispensável e todo o processo de tomada de decisões financeiras. São as alterações ou modificações que influenciam o caixa em qualquer momento.

Segundo Marion (1998, p. 26), “… A Demonstração de Fluxo de Caixa (DFC) indica a origem de todo o dinheiro que entrou no Caixa, bem como a aplicação de todo o dinheiro que saiu do Caixa em determinado período, e, ainda o resultado do Fluxo Financeiro”.

Portanto, a demonstração do Fluxo de Caixa consiste na verdade, em demonstrar a entrada e saída de recursos para implementação dos pagamentos das obrigações decorrentes de suas atividades, e resultando finalmente no valor que ficará a disposição a fim de uso.

O Fluxo de Caixa assume um importante papel no planejamento financeiro das empresas, portanto, constitui-se num exercício dinâmico, que deve ser constantemente revisto atualizado e utilizado na tomada de decisões. Normalmente a análise é realizada através de indicadores específicos, de acordo com cada projeto ou situações analisadas, tais como: valor presente (Valor Presente Liquido), Taxa Interna de Retorno, Payback e Taxa Media de Retorno.

A utilização do Fluxo de Caixa também possibilita o conhecimento do grau de independência financeira das organizações, com base na avaliação do seu potencial para geração de recursos no futuro para saldar seus compromissos e para pagar a remuneração dos seus empreendedores.

De acordo com Iudícibus (1997) A otimização dos fluxos de caixa reduz a necessidade de capital de giro, sendo, portanto, interesse da empresa buscá-lo. O Fluxo de Caixa avalia a capacidade de financiamento do Capital de giro ou se depende de recursos externos, permitindo conhecer a capacidade de expansão com recursos próprios, gerados a partir de suas próprias operações a aferir o potencial efetivo das organizações para implementar decisões de investimento, financiamento, distribuição de lucros e/ou pagamentos de dividendos.

A contabilidade como ferramenta gerencial capacita o microempresário a assumir riscos, pois o conscientiza e ajuda a escolher a capacidade de mercado e promove a visão necessária sobre seu negócio. Dessa maneira, demonstra que é necessário que o microempresário tenha conhecimento e tome consciência da importância da realização de uma contabilidade completa eficiente que reflita a realidade da empresa, não só da apuração dos resultados mensais, mas de que maneira ele foi alcançado.

Por fim, pode-se dizer, que a Demonstração de Fluxo de Caixa como uma ferramenta da contabilidade gerencial é de fato, substancial no apoio à gestão dos negócios, uma vez, que são empregadas em distintas atividades empresariais e processos decisórios. Assim, esta é uma das ferramentas mais poderosas para auxiliar na administração de uma empresa.

3. CONSIDERAÇÕES FINAIS

O estudo procura contextualizar as microempresas dentro de um mercado altamente competitivo e incerto, dada a complexidade da economia nos tempos atuais, alertando, paralelamente, para a necessidade do planejamento e controle empresariais para sua sobrevivência e sucesso.

A Demonstração de Fluxo de Caixa foi vista como um importante gerenciador financeiro, podendo-se enfatizar a necessidade de sua utilização em maior escala nas microempresas.

Fluxo de caixa e a demonstração dos resultados identificam situações necessárias para o contínuo crescimento da organização. Assim, pode-se afirmar que muitas empresas chegam à falência por não saberem administrar seu fluxo de caixa, pois ela permite extrair importantes informações sobre o comportamento financeiro da empresa no exercício.

Ressalta-se que este estudo não tem como objetivo encerrar as discussões acerca do assunto e sim ampliá-las, deste modo, deixa-e como sugestão que seja feito um estudo de caso para que se possa perceber na prática as contribuições do fluxo de caixa para a melhoria do desempenho da microempresa.

REFERÊNCIAS

ASSAF NETO, Alexandre; Silva, César Augusto Tibúrcio. Administração de capital de giro. – 2ª Ed. São Paulo: Atlas, 1997.

ATKINSON, Anthony A. et al. Contabilidade gerencial. 2.ed. São Paulo: Atlas, 2008.

BEUREN, Ilse Maria. Como elaborar trabalhos monográficos em contabilidade: teoria e prática. São Paulo: Atlas, 2003.

CAMPIGLIA, Américo Oswaldo; CAMPIGLIA, Oswaldo R. P. Controles de gestão: Controladoria financeira das empresas. São Paulo: Atlas, 1993.

CAMPOS FILHO, Ademar. Demonstração dos fluxos de caixa: Uma ferramenta indispensável para administrar sua empresa: São Paulo: Atlas, 1999.

CASSARO. A. C. Sistemas de informações para tomada de decisões. 3. Ed. São Paulo: Pioneira, 1999.

CREPALDI, Silvio Aparecido. Contabilidade gerencial: teoria e prática. São Paulo: Atlas, 1998.

FABRETTI, Láudio Camargo. Contabilidade tributária. São Paulo: Atlas, 1996.

FIGUEIREDO, Sampra; CAGGIANO, Paulo César. Controladoria: Teoria e prática. São Paulo: Atlas, 1997.

GIL, Antônio Carlos. Como elaborar projetos de pesquisas. Atlas: 4ª Edição, 2002.

GOMES, Josir Simeone, SALAS, Joan M. Amat. Controle de gestão: Uma abordagem contextual e organizacional. 2. Ed. São Paulo: Atlas 1999.

HENDRIKSEN, Eldon S.; VAN BREDA, Michael F. Teoria da contabilidade. 5.ed. São Paulo: Atlas, 1999.

HORNGREEN, Charles T.; DATAR, Srikant M.; FOSTER, George. Contabilidade de custos: uma nova abordagem. 11.ed. São Paulo: Pearson, 2004.

IUDÍCIBUS, Sérgio de. Contabilidade gerencial. São Paulo: Atlas, 1997.

KAPLAN, Robert S. NORTON, David P. A. Estratégia em ação: Balanced Scorecard. 7. Ed. Rio de Janeiro: Campus, 1997.

MARCONI, Marina Andrade; LAKATOS, Maria Eva. Metodologia do trabalho científico. 6. ed. São Paulo: Saraiva, 2006.

MARION, José Carlos. Contabilidade Empresarial. São Paulo: Atlas. 1998.

MATARAZZO, Dante C. Análise Financeira de Balanços: Abordagem básica e gerencial. 6 ed. São Paulo: Atlas S/A, 1998.

MOSIMANN, Clara Pellegrinello; FISCH, Sílvio. Controladoria: seu papel na administração de empresas. 2ª Ed. São Paulo: Atlas, 1999.

NEVES, Silvério das; VICECONTI, Paulo Eduardo V. Contabilidade de custos: um enfoque direto e objetivo. 5.ed. São Paulo: Frase, 1998.

SANTI FILHO, Andrade de. Análise do demonstrativo de fluxo de caixa: A chave para análise do equilíbrio financeiro das empresas: 2ª Ed. São Paulo: Santi editora, 2004.

SANTOS, Antônio Raimundo dos. Metodologia científica: a construção do conhecimento. São Paulo: DP&A, 1999.

SEBRAE (Serviço Brasileiro de Apoio às Micro e Pequenas Empresas). Fatores Condicionantes e Taxas de Sobrevivência e Mortalidade de Empresas no Brasil. Relatório de Pesquisa. Brasília. 2004. 56p.

TELES, Egberto Lucena. A demonstração de fluxo de caixa como forma de enriquecimento das demonstrações contábeis exigidas pela lei. Revista brasileira de contabilidade . v. 26, n. 105, p. 64-71, 1997.

ZDANOWICZ, José Eduardo. Planejamento Financeiro e Orçamento. 2. Ed. Porto Alegre: Sagra Luzzatto, 1998.

[1] Graduado em Ciências Contábeis pela Universidade Federal do Amazonas. Especialista em Controladoria pela UNIASSELVI. Sou Servidor Público da SUFRAMA onde atuo no setor de Contabilidade, exercendo atividade de Conformidade de Registro de Gestão.

[2] Graduada em ciências Econômica pela UA -Universidade Federal do Amazonas -pós graduação em Análise de Planejamento Governamental, pela Fundação Getúlio Cargas e em Análise Econômica (privada e Social )de projeto, Ministrado pela Sudão /PNUD . Analista Técnico Administrativna Suframa , atualmente Coordenadora de Contratos e Execução Financeira, substituta, exercendo a titularidade desde dezembro de 2016.

[3] Especialista em Finanças Corporativas pela Universidade Gama Filho e graduada em Ciências Econômicas pela Universidade Nilton Lins. Atua como servidora publica da Superintendência da Zona Franca de Manaus – SUFRAMA, no cargo de Economista.

[4] Graduado em Administração de Empresas, ênfase em Comércio Exterior pelo Centro Universitário de Ensino Superior do Amazonas-CIESA. Especialista em Gestão de Negócios e Finanças pelo Centro Universitário de Ensino Superior do Amazonas-CIESA. Analista Técnico-Administrativo – ATA da Suframa, onde exerce atividade de controle e execução financeira de contratos.

[5] Bacharel em administração de empresas com ênfase em análise de sistemas pela UniNorte, especialista em administração hospitalar e gestão de sistemas de saúde pela FGV. Administrador na Suframa, lotado no gabinete da superintendência, realizando análise e emissão de parecer quanto aos recursos pertinentes a obrigação de investimento em p&d por parte das empresas

[6] Graduado em economia pela Universidade Federal do Amazonas (UFAM), mestre em Desenvolvimento Regional pela Universidade Federal do Amazonas (UFAM). Ecomista da Suframa onde exerce atividade de repactuação, reajuste e reequilíbrio ecomoico e financeiro dos contratos administrativos.

[7] Graduada em engenharia civil pela universidade federal da Paraíba – UFpB. Pós-graduada em Geotecnologias aplicadas a Amazônia.

Servidora pública na Suframa no cargo de analista. Técnica administrativa. Realiza análises de apresentação e comprovação da obrigação de P&D das empresas em contrapartida da dispensa de PPB.

[8] Graduada em Ciências Contábeis pela Universidade Federal do Pará. Especialista em Planejamento e Orçamento Público pela AVM Faculdade Integrada a Universidade Cândido Mendes. Contadora da Suframa, onde exerce atividade de Coordenadora de Contabilidade e Custos, substituta.

[9] Especialista em Gestão da Produção pelo Centro Integrado de Ensino Superior do Amazonas – CIESA. Atua como servidor público da Superintendência da Zona Franca de Manaus – SUFRAMA, no cargo de contador.

Enviado: Setembro, 2017.

Aprovado: Setembro, 2017.