ARTIGO ORIGINAL

AMARANTE, Geizi Cássia Bettin Do [1], PEREIRA, André Da Silva [2]

AMARANTE, Geizi Cássia Bettin Do. PEREIRA, André Da Silva. Tomada de decisão e comportamento do investidor: uma análise de influência de perfil, heurísticas e vieses. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 06, Ed. 09, Vol. 01, pp. 151-182. Setembro de 2021. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/administracao/comportamento-do-investidor

RESUMO

O presente estudo almeja responder a seguinte questão de pesquisa: a caracterização do perfil psicossocial, assim como as heurísticas e vieses, influenciam na tomada de decisão e no comportamento do investidor? Portanto, o objetivo do estudo é verificar se há relações de influência entre o perfil psicossocial com a tomada de decisão e o comportamento do investidor. Para tal, foi realizada pesquisa de natureza descritiva por meio de levantamento, tendo como população 2900 investidores de uma corretora de investimentos localizada em Passo Fundo/RS, a amostra constitui-se de 127 respondentes. O instrumento de pesquisa utilizado compõe-se de 10 perguntas iniciais sobre dados demográficos que foram transformadas em dummies, caracterizando a variável sobre perfil psicossocial. Ainda se compõe 17 assertivas representando cada, com escalas de medidas intervalares Likert de sete pontos. As hipóteses enunciadas na pesquisa foram testadas através da análise estatística multivariada fatorial e Modelagem de Equações Estruturais. Os resultados da pesquisa demonstram que o perfil psicossocial se correlaciona com a tomada da decisão e o comportamento do investidor; os dados demográficos gênero, idade, estado civil, nível de escolaridade, renda e nível de conhecimento em aplicações financeiras são fatores influentes na caracterização do perfil psicossocial do investidor; heurísticas e vieses influenciam a decisão e o comportamento dos investidores. Com base nesses resultados, conclui-se que o perfil psicossocial e as heurísticas e vieses influenciam as decisões e o comportamento dos investidores.

Palavras-chave: Finanças comportamentais, Teoria da decisão, Heurísticas e vieses.

1. INTRODUÇÃO

O comportamento humano e o processo de tomada de decisão, principalmente no tocante a decisões financeiras, é baseado no pressuposto da racionalidade humana. A teoria das finanças, de uma forma geral, assume os agentes econômicos como seres racionais, avessos a riscos, que buscam maximizar a utilidade de bens e serviços, a cada decisão tomada (LEWIS, 2016; BUDHIRAJA; RAMAN; BHARDWAJ, 2018). As finanças comportamentais examinam o impacto da psicologia no comportamento dos participantes do mercado e seus resultados de desempenho no mercado financeiro, concentrando-se em como os investidores individuais tomam decisões: em particular, como eles interpretam e agem em informações específicas (ANTONY, 2019).

Na busca por entender o processo de tomada de decisão, ocorreu a aproximação da matemática e da economia com a psicologia na busca de explicações para os fenômenos psicológicos. A Teoria da Utilidade Esperada (TUE) surge como uma resposta racional para escolhas sob incerteza (TORGA, 2017; PARABONI et al., 2019), e é considerada a teoria da decisão mais influente já desenvolvida (CUSINATO, 2003; OLSEN, 2010; HUA; WANG, 2018). Foram vários autores responsáveis pela teorização do processo de decisão objetiva ao longo do tempo Pascal (1670), Bernoulli (1738), Bentham (1789), Pareto (1906), Hicks e Allen (1930), Von Neumann e Morgenstern, Simon (1947), Allais (1953), Pratt e Arrow (1964), Kahneman e Tversky (1974/1979) e Quiggin (1982). A hipótese da utilidade esperada iniciada por Blaise Pascal em 1670 juntamente com Pierre de Fermat, defende o princípio da expectância matemática, atribuindo valor e probabilidades ao resultado esperado (STEWART, 1991; BERNSTEIN, 1997; PARABONI et al., 2019).

As limitações ao princípio da expectância matemática e a proposição a TUE, argumentando que o valor que uma pessoa atribui a sua riqueza não é o próprio valor monetário desta, mas sim seu valor moral ou utilidade foi explanada por outro matemático em 1738: Daniel Bernoulli (KAPOOR; PROSAD, 2017). A utilidade de uma pessoa significava, portanto, o valor que atribuído ao dinheiro (BUDHIRAJA; RAMAN; BHARDWAJ, 2018). Os modelos que até então predominavam, satisfaziam o entendimento para o mercado empresarial, por outro lado, aumentavam a discrepância entre as atitudes esperadas e os comportamentos efetivos, instigando a busca por novas teorias (KIMURA; BASSO; KRAUTER, 2006; BRITO; AMARAL, 2020).

Com a TUE, a subjetividade foi definitivamente introduzida a teoria da decisão, a avaliação subjetiva dos tomadores de decisão passou a ter um papel fundamental (CUSINATO, 2003; HUA; WANG, 2018). Outros autores como Bentham (1789), através de seus conceitos sobre utilitarismo influenciou fortemente os economistas marginalistas, que incorporaram a utilidade em suas teorias e modelos, como o conceito de utilidade marginal decrescente, por utilidade entendia-se que os indivíduos, agiam em suas tomadas de decisões, buscando maximizar a produção benefícios e de felicidade (CUSINATO, 2003; HUA; WANG, 2018; PARABONI et al., 2019). Tratando-se, especificamente, de teoria de finanças tem-se alguns marcos teóricos de destaque, voltados para investimentos e mercado de ações. As teorias de finanças são divididas em duas abordagens, a primeira segue na mesma linha de visão de finanças tradicionais na qual foi embasada as principais teorias de decisão. Esses autores defensores com modelos de finanças tradicionais Grahan e Dodd (1934), Loeb (1935), Keynes (1936) e Dewing (1953) de acordo com Ramos (2007) e Torga (2017) defendiam que inicialmente de que as ações deveriam ser avaliadas, e após essa avaliação, os investidores acabariam por comprar aquelas ações que lhes parecessem apresentar a taxa de rentabilidade esperada mais elevada.

A segunda abordagem das teorias de finanças desloca-se da perspectiva tradicional para a abordagem da moderna teoria das finanças, cujos principais teóricos foram Markowitz (1952), Modigliani e Miller (1958), Sharpe (1963), Lintner (1965), Mossin (1966) e Fama (1970), Black e Scholes (1973) e, Jensen e Meckling (1976), significou um grande desenvolvimento para o mercado financeiro. Todavia, apresentava falhas para explicar todos os fenômenos que nele ocorrem. Um estudo mais detalhado do comportamento humano quanto ao processo que leva a tomada de decisão financeira poderia aperfeiçoar as teorias atuais de finanças e trazer luzes ao conhecimento do comportamento humano (OLSEN, 2010; TORGA, 2017).

A moderna teoria de finanças teve seu início marcado pelo modelo proposto por Markowitz (1952) Modern Portfolio Theory (Moderna Teoria do Portfólio). Segundo Donadio (2018) a teoria de Markowitz baseia-se na análise do retorno esperado, desvio-padrão e correlação de um conjunto de ativos em um portfólio. Basicamente, entendia-se que o foco de um bom portfólio seria proporcionar o máximo retorno esperado dado um nível de risco, ou o mínimo de risco para um dado retorno. A abordagem de Markowitz (1952), ajuda um investidor a alcançar sua posição ideal no portfólio e explica como a diversificação reduz o risco (ZAHERA; BANSAL, 2018) ao contrário do que afirmam alguns autores da abordagem tradicional de finanças, como Keynes em 1936 (SAHI, 2012; FORBES et al., 2015; KAPOOR; PROSAD, 2017; ANTONY, 2019; ALEMANNI; UBERTI, 2019; KUZMANOVIC; MAKAJIC-NIKOLIC; NIKOLIC, 2020). As teorias de decisão e as teorias de finanças compostas pelas abordagens tradicionais e moderna, pressupõem que os indivíduos tomam suas decisões estritamente de forma racional e independe de fatores comportamentais, emocionais e intuitivos (DONADIO, 2018). Como uma crítica a esses modelos teóricos, surgem as finanças comportamentais, como uma perspectiva alternativa, uma vez que, considera os elementos da racionalidade dos agentes econômicos, mas, assumindo o caráter cognitivo e emocional dos seres humanos em toda a sua diversidade e subjetividade. Os principais autores dessa abordagem são: Kahneman e Tversky (1974/1979), Shefrin e Statman (1985), Shleifer e Summers (1990), Thaler e Barberis (1994) e Shefrin (2000) e Shiller (2000/2010).

No tocante as finanças comportamentais, na literatura cientifica, há uma volumosa supremacia da influência de Kahneman e Tversky como pioneiros dessa abordagem financeira comportamental (CUSINATO, 2003; TORRALVO, 2010; PRIORE, 2012; COTRIM, 2014; HIRSHLEIFER, 2015; KUMAR; GOYAL, 2015; BORTOLI, 2019; RAKOVSKÁ; SVOBODA, 2016; TORGA, 2017; DONADIO, 2018; YURTTADUR; OZCELIK, 2019; BRITO; AMARAL, 2020). Conforme Lewis (2016) Kahneman e Tversky deduziram que a TUE não estava errada, ou seja, não a refutavam, apenas verificaram que a mesma deixava grandes lacunas entre aquilo que a teoria clássica presumia e a forma como de fato o ser humano age, havia uma incongruência, havia uma oportunidade para fazer ciência social, mas de que forma de validar isso? Desconstruindo a TUE.

As finanças comportamentais incorporaram a falibilidade humana em sua análise, embasada por fundamentos psicológicos – incrementando o poder explicativo através do estudo de vieses comportamentais – ao contrário das finanças modernas em que o mérito da análise recai sobre os aspectos lógicos normativos (COTRIM, 2018; BORTOLI et al., 2019). Vieses foram considerados enganos mentais e heurísticas regras mentais de justificativa (TVERSKY; KAHNEMAN, 1971). Kahneman (2003) reiterou que heurísticas são como atalhos cognitivos ou regra de ouro que ajudam as pessoas tomam decisões eliminando uma pergunta difícil e substituindo-a por uma mais fácil. Podem ser entendidas como simplificações mentais que provocam distorções na tomada de decisão (SANTOS; BARROS, 2011; FORBES et al., 2015; TORGA, 2017; PANDEY; JESSICA, 2019).

Nesse sentido, desde os primeiros conceitos de teorias da decisão, permeados pelas teorias de finanças tradicionais e moderna, até e os pressupostos atuais de finanças comportamentais, alguns aspectos obtiveram destaque para novos questionamentos e novas possibilidades de pesquisa. O presente estudo almeja responder a seguinte questão de pesquisa: a caracterização do perfil psicossocial, assim como as heurísticas e vieses, influenciam na tomada de decisão de decisão e no comportamento do investidor? Portanto, o objetivo do estudo é verificar se há relações de influência entre o perfil psicossocial com a tomada de decisão e o comportamento do investidor.

2. REFERENCIAL TEÓRICO

2.1 FINANÇAS COMPORTAMENTAIS

As finanças comportamentais incorporaram a falibilidade humana em sua análise, embasada por fundamentos psicológicos – incrementando o poder explicativo através do estudo de vieses comportamentais – ao contrário das finanças modernas em que o mérito da análise recai sobre os aspectos lógicos normativos (COTRIM, 2018; BORTOLI et al., 2019). Vieses foram considerados enganos mentais e heurísticas regras mentais de justificativa (TVERSKY; KAHNEMAN, 1971). Kahneman (2003) reiterou que heurística são como atalhos cognitivos ou regra de ouro que ajudam as pessoas tomam decisões eliminando uma pergunta difícil e substituindo-a por uma mais fácil. Podem ser entendidas como simplificações mentais que provocam distorções na tomada de decisão (SANTOS; BARROS, 2011; FORBES et al., 2015; TORGA, 2017; PANDEY; JESSICA, 2019).

Os indivíduos tomam decisões e julgamentos rápidos, desenvolvendo estratégias de experiência, treinamento e erro ou apenas experimentos simples. Embora as heurísticas possam ser boas para tomada de decisões, na maioria das vezes, não são a abordagem correta para tomada de decisão, pois tendem a ignorar ou levar em consideração fatores importantes que afetam investimento (KAHNEMAN, 2003; ABREU; MENDES, 2020). Os vieses não dependem das emoções nem das características intelectuais, mas da simplificação mental que ocorre no gerenciamento da informação (BAKER; RICCIARDI, 2014). O principal determinante do valor de uma heurística em qualquer contexto de tomada de decisão é o ambiente e o grande valor para os tomadores de decisão de heurística é tornar nossas escolhas mais limpas, mais decisivas e menos protegidas por medos (GIGERENZER, 1991; FORBES et al., 2015). Zahera e Bansal (2018) identificaram na literatura, por meio de uma revisão sistemática, 17 tipos de heurísticas e vieses, apresentadas no Quadro 1:

Quadro 1 – 17 heurísticas e vieses encontrados na literatura

| Excesso de confiança | Trata de situações em que as pessoas são altamente otimistas sobre os resultados das negociações e supõem que as informações que possuem são adequadas para que tomem boas decisões de investimento. Os investidores também relacionam o alto desempenho do mercado ao seu próprio desempenho e ignoram o fato de que prestar muita atenção às suas próprias capacidades e ignorar outros fatores pode fazê-los sofrer enormes perdas no futuro. Pode ser resumido como a fé injustificada raciocínio intuitivo resultante de habilidades cognitivas e de julgamento. | (BARBER; ODEAN, 2001; BAKER; RICCIARDI, 2014; HIRSHLEIFER, 2015; KUMAR; GOYAL, 2015; COSTA et al., 2017; BUDHIRAJA; RAMAN; BHARDWAJ, 2018; MITTAL, 2019; MUSHINADA, 2020) |

| Efeito de disposição | Definido por Shefrin e Staman (1985), os investidores tendem a vender ações de venda superior mais cedo para obter os ganhos e tendem a manter as ações perdidas por muito tempo para atrasar as perdas. A tendência de evitar perdas é muito mais do que a vontade de obter ganhos. As decisões finais dos investidores são baseadas não nas perdas percebidas, mas nos ganhos percebidos. | (SHEFRIN; STATMAN, 1985; SANTOS; BARROS, 2011; YOSHINAGA; RAMALHO, 2014; BAKER; RICCIARDI, 2014; FORBES et al., 2015; HIRSHLEIFER, 2015; KUMAR; GOYAL, 2015; MITTAL, 2019; PANDEY; JESSICA, 2019) |

| Efeito de pastoreio | Representa que na participação no mercado de ações a tendência é de que os investidores seguiriam as decisões dos outros investidores. Esse aspecto dos investidores é objeto de uma extensa pesquisa, porque os investidores confiam nas informações coletivas que possuem mais do que nas informações privadas. Isso pode resultar em desvios de preço dos valores fundamentais e no risco de retornos reduzidos. | (TVERSKY; KAHNEMAN, 1979; SHILLER, 2000; OLSEN, 2010; KUMAR; GOYAL, 2015; BAKAR; YI, 2016; NIGAM; SRIVASTAVA; BANWET, 2018; MITTAL, 2019) |

| Contabilidade mental | Define que os investidores dividem seus investimentos em várias carteiras com base em várias categorias mentais que possuem. Em seguida, separam as políticas de investimento para cada conta mental de forma que cada uma delas tenha um objetivo específico a ser atingido e o objetivo é maximizar os retornos com a minimização do risco. Isso pode resultar na seleção das carteiras que não são lucrativas, mas que satisfazem as emoções dos investidores. | (THALER, 1985; BUDHIRAJA; RAMAN; BHARDWAJ, 2018; ANTONY, 2019) |

| Viés de confirmação | Considera-se que as pessoas geralmente têm uma impressão preconcebida de algo e confiam nessas informações. Isso os faz ajustar as informações futuras de acordo com suas opiniões. Isso resulta em decisões irracionais por parte dos investidores, à medida que se inclinam para as informações que já possuem e evitam as outras. Significa a tendência de adquirir ou avaliar novos informações de maneira consistente com as crenças pré-existentes da pessoa. | (DICKENS, 1978; BAKAR; YI, 2016; COSTA et al., 2017).

|

| Viés de retrospectiva | Ocorre quando um investidor acredita que o acontecimento de algum evento pode ser previsto razoavelmente. Mas essa crença pode ser perigosa, pois o investidor pode formar um relacionamento de causa e efeito entre os dois eventos, mesmo quando o relacionamento não está associado a todos e, portanto, resulta em decisões irracionais. | (FISCHHOFF; BEYTH, 1975) |

| Efeito do dinheiro da casa | Significa que, quando os jogadores estão lucrando, eles se tornam menos avessos à perda e mais dispostos a correr o risco. Portanto, os investidores que estão obtendo lucros enormes estão dispostos a correr mais riscos e vice-versa. | (THALER; JOHNSON, 1990; KORNIOTIS; KUMAR, 2011) |

| Efeito de dotação | As pessoas prestam muita ênfase no que atualmente possuem e não querem mudar de posição. Isso os faz renunciar às oportunidades de investimento mais lucrativas. Essa atitude faz com que os preços de alguns dos títulos muito rentáveis permaneçam em um nível muito baixo; assim, o dinheiro está no mercado, mas sofre com a ignorância do povo. | (KAHNEMAN; KNESTCH; THALER, 1990) |

| Aversão à perda | Ocorre porque as pessoas reagem de maneira diferente a perdas e lucros garantidos. Quando se deparam com lucros seguros, não querem correr nenhum risco, enquanto se houver chances de perdas, estão prontos para correr mais riscos. Isso significa que eles valorizam mais a certeza das perdas do que a incerteza das perdas. | (BENARTZI; THALER, 1995; FAMÁ; CASTRO JR, 2002; OLSEN, 2010; BAKER; RICCIARDI, 2014)

|

| Enquadramento | Quando as informações são fornecidas no quadro positivo, os investidores evitam riscos para garantir lucros e, quando as mesmas informações são fornecidas no quadro negativo, eles estão prontos para correr o risco para evitar perdas. Assim, a mesma informação pode ser apresentada aos investidores de qualquer uma das maneiras de mudar de opinião. | (TVERSKY; KAHNEMAN, 1981; BAKER; RICCIARDI, 2014)

|

| Viés doméstico | Refere-se ao sentimento de pertencimento dos investidores às empresas domésticas os faz investir nas empresas domésticas, mesmo que seus retornos sejam inferiores aos das empresas internacionais. Assim, os investidores se inclinam para o viés doméstico. | (FRENCH; POTERBA, 1991; TESAR; WERNER, 1995; BAKER; RICCIARDI, 2014; BAKER; RICCIARDI, 2014; KUMAR; GOYAL, 2015) |

| Viés de auto atribuição | Determina que as pessoas atribuem seu sucesso ao seu próprio trabalho e inteligência, enquanto culpam seu fracasso pela ação de outras pessoas ou por alguns fatores externos. Geralmente, a atividade de negociação de investidores individuais aumenta depois que eles experimentam retornos altos. | (BEM, 1967/1972; BAKER; RICCIARDI, 2014; HIRSHLEIFER, 2015; MITTAL, 2019; MUSHINADA, 2020) |

| Viés do conservadorismo | Enfatiza que as pessoas mantêm suas próprias crenças e previsões, não estando dispostas a aceitar as informações que podem ser úteis para a tomada de decisões. | (EDWARDS, 1982; BAKAR; YI, 2016) |

| Lamento aversão | Significa o lamento das pessoas ao arrependimento de alguma decisão, isso tem um impacto maior em suas decisões futuras. Eles ficam motivados a correr mais riscos ou resistem a correr qualquer risco. Isso é feito para evitar qualquer sentimento de arrependimento no futuro. | (LOOMES; SUGDEN, 1982; BELL, 1982; FISHBURN, 2013; BAKER; RICCIARDI, 2014).

|

| Recência | Quando as decisões dos investidores são baseadas em alguns eventos recentes que são notícia e negligenciam as informações que podem ser úteis, mas que ocorreram há algum tempo. | (TVERSKY; KAHNEMAN, 1981; BAKER; RICCIARDI, 2014)

|

| Ancoragem | Deve se ao fato de os investidores fazerem seus julgamentos com base nas informações iniciais que recebem e depois baseiam suas decisões subsequentes com base nas informações passadas. As decisões sucessivas estão ancoradas em algumas informações anteriores. Assim, uma das explicações mais comuns para o fenômeno da ancoragem é que o valor âncora cria, pelo menos por um certo período, a possibilidade de que o valor a ser avaliado pode estar próximo do próprio valor da âncora | (TVERSKY; KAHNEMAN, 1974; SANTOS; BARROS, 2011; BAKER; RICCIARDI, 2014; FORBES et al., 2015; YOSHINAGA; RAMALHO, 2014; COSTA et al., 2017; ANTONY, 2019; PANDEY; JESSICA, 2019) |

| Representatividade | Significa avaliar as características de um evento/objeto e considerá-las semelhantes a outros eventos/objetos. Isso os leva a considerar o evento/objeto com maior probabilidade de acontecer, o que pode ou não acontecer. Os investidores tendem a estereotipar padrões, fazendo escolhas baseados em sucessos e fracassos recentes. | (KAHNEMAN; TVERSKY, 1971; BAKER; NOFSINGER, 2002; YOSHINAGA; RAMALHO, 2014; FORBES et al., 2015; SANTOS; BARROS, 2011; BUDHIRAJA; RAMAN; BHARDWAJ, 2018; PANDEY; JESSICA, 2019) |

Fonte: Elaborada pelos autores baseado em Zahera e Bansal (2018).

Conforme definição de Shefrin (1985), o viés nada mais é do que a inclinação para o erro. Compreendendo o efeito de vieses de comportamento no processo de investimento, os investidores e seus consultores podem conseguir melhorar os resultados econômicos e atingir os objetivos financeiros declarados. A simples identificação de vieses comportamentais no momento certo pode salvar o cliente de um potencial desastre financeiro (MITTAL, 2019). O fornecimento de ferramentas às pessoas as equipará com um senso de controle que eles podem superar dificuldades, alterando seu nível construtivo e motivando para que assumam o controle de seu bem-estar financeiro (ANTONY, 2019; KRASTEV et al., 2020).

A teoria tradicional de finanças, não sustenta o construto de que poderia se prever o comportamento de um ativo baseado em seu histórico de resultados passados. Os interesses racionalizados por meio dos modelos matemáticos não alcançam o entendimento desses fenômenos, que extrapolam os limites do reducionismo matemático, tornando possível análises interdisciplinares, conforme as finanças comportamentais propõem, para a compreensão dos intrincados fenômenos sociais e psicológicos. Nesse sentido, ao decorrer deste capítulo tentou-se demonstrar que, desde o surgimento do primeiro pensamento da teoria da decisão até as perspectivas recentes das finanças comportamentais, de certa forma, as teorias se complementam, não invalidam as descobertas de uma e outra visão, mas possibilitam novos focos de pesquisa.

2.2 MODELO TEÓRICO E HIPÓTESES DE PESQUISA

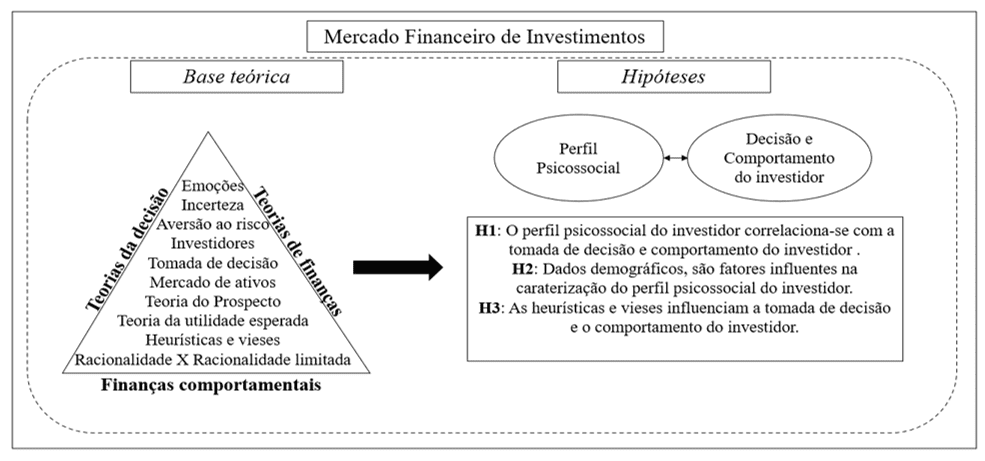

Desde os primeiros conceitos de teorias da decisão, permeados pelas finanças tradicionais, as finanças modernas até e os pressupostos atuais de finanças comportamentais alguns aspectos obtiveram destaque para novos questionamentos e novas possibilidades de pesquisa. Conforme Figura 1, as emoções, incerteza, aversão ao risco, investidores, mercado de ativos, tomada de decisão, teoria do prospecto, teoria da utilidade esperada, heurísticas, vieses e racionalidade versus racionalidade limitada. Esses aspectos foram vistos como pontos em comum tanto para explicar quanto para questionar a teoria da decisão, as teorias de finanças e as finanças comportamentais.

Figura 1 – Modelo teórico de pesquisa

A proposição de realização dessa pesquisa busca investigar as lacunas de pesquisa evidenciadas por Amarante, Pereira e Pavin (2020), que evidenciaram através de uma revisão sistemática de literatura, a necessidade de avançar os estudos sobre o tema de finanças comportamentais com sujeitos participantes do mercado, investigações de aspectos psicossociais e a ampliação do campo de pesquisa em países emergentes. A partir dessa base teórica, foram criadas as hipóteses de pesquisa:

H1: O perfil psicossocial do investidor correlaciona-se com a tomada de decisão e comportamento do investidor.

H2: Dados demográficos, são fatores influentes na caraterização do perfil psicossocial do investidor.

H3: As heurísticas e vieses influenciam a tomada de decisão e o comportamento do investidor.

3. METODOLOGIA DA PESQUISA

Esta pesquisa classifica-se como exploratória descritiva, realizada por meio de pesquisa de levantamento ou survey. A pesquisa de levantamento foi realizada com a aplicação de um questionário para uma determinada amostra extraída da população de pesquisa. O campo de pesquisa refere-se ao mercado financeiro de investimentos, mais precisamente em uma corretora localizada na cidade de Passo Fundo/RS. No tocante a população da pesquisa, serão considerados os 2900 clientes/investidores que a corretora administra, com uma carteira de aproximadamente R$ 500 milhões. Optou-se por esta população porque trata-se corretora do norte do estado do Rio Grande do Sul. Para formar a amostra foram distribuídos 2900 questionários para todos os clientes da corretora via canais de comunicação eletrônicos (E-mail, WhatsApp e Telegram).

Contudo, os pesquisadores sendo conscientes da dificuldade de atingir 100% da população, consideram que pelo menos uma amostra mínima seja atingida. Assim, pretende-se atingir a amostra pesquisada, seguindo o cálculo amostral, com a margem de erro de 10% e com intervalo de confiança de 99%, a amostra esperada de respondentes é de 103, ou seja, espera-se que 103 questionários retornem respondidos completamente, no mínimo. Desse modo, após o período de coleta chegou-se a um total de 127 questionários completamente respondidos.

O instrumento de pesquisa utilizado compõe-se de 10 perguntas iniciais sobre dados demográficos que foram transformadas em dummies, caracterizando a variável sobre perfil psicossocial, e de 17 assertivas formuladas com base no referencial teórico, representando cada, uma heurística ou viés, a fim de testar as hipóteses desenvolvidas. Para cada viés foi formulado uma assertiva, em relação as quais se solicitou aos investidores que indicassem o seu grau de concordância com cada frase em uma escala de sete pontos, sendo: 1 = discordo totalmente até 7 = concordo totalmente.

Como ferramenta de elaboração e envio do instrumento de pesquisa, foi utilizado o Google docs. O questionário foi enviado para todos os clientes da corretora no período de 01 a 31 de agosto de 2020. Foram reenviadas várias mensagens eletrônicas a fim de aumentar o engajamento dos respondentes. Após esse período, os dados coletados foram tabulados em planilha eletrônica e, em seguida, emparelhados para tratamento estatístico descritivos e inferencial.

Para testar as hipóteses, foi utilizada a Modelagem de Equações Estruturais (Structural Equations Modeling – SEM), uma técnica multivariada que examina diversas relações de dependência simultaneamente (HAIR et al., 2009). Essa técnica é entendida por autores do campo (KLEM, 2002; THOMPSON, 2002; ULLMAN, 2007) como uma mistura de análise fatorial e análise de regressão, que permite aos pesquisadores testar estruturas fatoriais de instrumentos de medida psicométrica, por meio da análise fatorial confirmatória. Segundo Hox e Bechger (1998), a modelagem proporciona um arcabouço geral e conveniente de procedimentos de análise de dados que incluem vários procedimentos tradicionais de análise de dados multivariados, permitindo determinar se o modelo teórico é válido, perante dados reais observados.

4. ANÁLISE DOS DADOS

4.1 ESTATÍSTICAS DESCRITIVAS DOS FATORES PSICOSSOCIAIS

A partir da descrição das etapas de pesquisa e dos procedimentos para a análise de dados, procedeu-se para a apresentação dos resultados obtidos, discutindo-se, segundo as perspectivas teóricas, a implicação dos resultados para com o tema investigado. O primeiro segmento do questionário buscou identificar características demográficas e socioeconômicas dos investidores. Assim sendo, a Tabela 2 caracteriza a amostra considerando o gênero.

Tabela 1 – Gênero dos participantes

| Gênero | Frequência | Percentual |

| Feminino | 72 | 56,7% |

| Masculino | 55 | 43,3% |

| Total | 127 | 100% |

Fonte: Dados da pesquisa

A amostra ficou relativamente equilibrada em relação ao gênero dos investidores, sendo 72 do gênero feminino (56,7%) e 55 do gênero masculino (43,3%). De certa forma, foi surpreendente o resultado superior de respondentes do gênero feminino, o que demonstra uma crescente participação feminina entre os investidores. No Brasil, o percentual de investidoras corresponde a aproximadamente 25% (B3, 2020). Resultado semelhante foi encontrado Lai (2019) e Kusmanovic; Makajic-Nikolic; Nikolic (2020) em estudos realizados em Taiwan e Sérvia, países em crescimento exponencial em investidores.

Tabela 2 – Faixa etária e estado civil dos participantes

| Faixa etária | Frequência | Percentual | Estado civil | Frequência | Percentual |

| 18 a 23 anos | 4 | 3,1% | Solteiro (a) | 55 | 43,3% |

| 24 a 30 anos | 44 | 34,6% | Casado (a) | 44 | 34,6% |

| 31 a 40 anos | 41 | 32,3% | Viúvo (a) | 1 | 0,8% |

| 41 a 50 anos | 27 | 21,3% | Divorciado (a) | 6 | 4,8% |

| Acima de 51 anos | 11 | 8,7% | Outro (a) | 21 | 16,5% |

| Total | 127 | 100% | Total | 127 | 100% |

Fonte: Dados da pesquisa

A maioria dos participantes, conforme pode se observar na Tabela 3, 44 pessoas ou 34,6% estão na faixa etária de 24 a 30 anos, seguida pela faixa de 31 a 40 anos, com uma frequência de 41 pessoas, equivalente a 32,3%. 27 respondentes estão na faixa etária de 41 a 50 anos, enquanto 11 são acima de 51 anos, e apenas 4 estão na faixa etária de 18 a 23 anos. Referente ao estado civil, quase metade da amostra são solteiros 43,3%, 34,6% são casados e o restante são: viúvo (a) 0,8%, divorciados 4,8% e outros 16,5% (união estável, noivos).

Com o intuito de fazer uma análise comparativa entre os gêneros feminino e masculino, foi solicitado aos respondentes que preenchessem de acordo com seu gênero as perguntas referentes renda média mensal e nível de escolaridade. Na Tabela 4 é apresentado o nível de escolaridade de acordo com o gênero dos participantes.

Tabela 3 – Nível de escolaridade de acordo com o gênero

| Feminino | Masculino | |||

| Frequência | Percentual | Frequência | Percentual | |

| Ensino Fundamental | 0 | 0 | 1 | 1,8% |

| Ensino Médio/Técnico | 4 | 5,5% | 6 | 10,7% |

| Ensino Superior em andamento | 4 | 5,5% | 4 | 7,1% |

| Ensino Superior concluído | 9 | 12,3% | 20 | 37,5% |

| Pós-Graduação especialização (MBA) em andamento ou concluído | 40 | 56,2% | 18 | 32,10% |

| Pós-Graduação mestrado em andamento ou concluído | 9 | 12,3% | 1 | 1,8% |

| Pós-Graduação doutorado em andamento ou concluído | 6 | 8,2% | 5 | 8,9% |

| Total | 72 | 100% | 55 | 100% |

Fonte: Dados da pesquisa

Ao fazer uma comparação por gênero pode se observar que as mulheres possuem nível de escolaridade mais elevado em relação ao gênero masculino, a frequência do gênero feminino nos três níveis de pós-graduação é superior ao masculino em 34%. 56,2% das mulheres possuem pós-graduação em nível de especialização (Pós/MBA) em andamento ou já concluído, enquanto, no gênero masculino o percentual é de 32,10%. O maior percentual de escolaridade do gênero masculino é de ensino superior completo, com 18 respondentes, representando 37,5%. O alto nível de escolaridade da amostra no geral pode ser explicado pelo fato de que os investidores possuem aptidão pela busca de conhecimento.

Tabela 4 – Renda média mensal de acordo com o gênero

| Feminino | Masculino | |||

| Frequência | Percentual | Frequência | Percentual | |

| Até R$ 3.000 reais | 13 | 18,6% | 9 | 16,4% |

| De R$ 3.001 a R$ 6.000 reais | 24 | 34,3% | 26 | 47,3% |

| De R$ 6.001 a R$ 9.000 reais | 10 | 14,3% | 9 | 16,4% |

| De R$ 9.001 a R$ 15.000 reais | 11 | 15,7% | 3 | 5,5% |

| Acima de R$ 15.000 reais | 9 | 12,9% | 7 | 12,7% |

| Prefiro não informar | 3 | 4,3% | 1 | 1,8% |

| Total | 70 | 100% | 55 | 100% |

Fonte: Dados da pesquisa

No tocante a renda média mensal (Tabela 5), os dois gêneros apresentaram uma frequência maior para a uma renda média mensal de R$ 3.001,00 até R$ 6.000,00. O gênero feminino apresenta uma homogeneidade para renda mais alta, isso pode se justificar pela escolaridade, uma vez que o gênero feminino apresentou uma proporção maior para os três níveis de pós-graduação. Por fim, os gêneros apresentação um percentual próximo a 20% na faixa de renda até R$ 3.000,00 isso desmitifica a suposição de que somente indivíduos com renda elevada investem. Apenas quatro indivíduos não quiseram informar sua renda mensal, lembrando que essa pergunta não era obrigatória, foram obtidas 70 respostas para o gênero feminino e 55 para o gênero masculino. Foi possível verificar que o gênero feminino possui escolaridade e renda média mensal superior ao gênero masculino.

Tabela 5 – Média percentual de investimento mensal

| Frequência | Percentual | |

| Até 10% | 24 | 18,9% |

| Até 20% | 35 | 27,6% |

| Até 30% | 38 | 29,9% |

| Acima de 30% | 30 | 23,6% |

| Total | 127 | 100% |

Fonte: Dados da pesquisa

Sobre o percentual da renda investida, Tabela 6, 18,9% dos respondentes afirmaram investir em média 10% da renda mensal. 27,6% investem até 20%, 29,9% investem em média até 30% enquanto 23,6% investem acima de 30% da renda mensal. Se considerar a frequência dos respondentes da categoria até 30% mais a categoria acima de 30% soma-se o percentual chegando a 53,5% da amostra, uma média de investimentos alta.

Tabela 6 – Ocupação/atividade de trabalho da amostra

| Frequência | Percentual | |

| Funcionário(a) do setor privado | 43 | 33,1% |

| Funcionário(a) do setor público | 36 | 28,3% |

| Trabalhadores por conta própria (Autônomo(a) Empreendedor(a)) | 38 | 29,9% |

| Aposentado(a) | 2 | 1,6% |

| Estudante | 3 | 2,4% |

| Outros (as) | 5 | 4,7% |

| Total | 127 | 100% |

Fonte: Dados da pesquisa

Quanto a ocupação/atividade de trabalho da amostra, 43 respondentes ou 33,1% são funcionários do setor privado, enquanto 28,3% são funcionários do setor público. 38 respondentes ou 29,9% da amostra são trabalhadores autônomos e empreendedores. Na condição de aposentado (a) classificaram-se apenas 2 respondentes (1,6%). Estudantes 3 (2,4%) e como outros (as) 5 respondentes (4,7). Na categoria outros (as) os respondentes classificaram-se como desempregado, empresário e dupla ocupação (público e privado).

Tabela 7 – Nível de conhecimento sobre aplicações financeiras

| Frequência | Percentual | |

| Razoável – básico | 30 | 23,6% |

| Conheço bem – intermediário | 70 | 55,1% |

| Conheço muito – avançado | 27 | 21,3% |

| Total | 127 | 100% |

Fonte: Dados da pesquisa

Ao classificar o nível de conhecimento sobre aplicações financeiras 30 respondentes (23,6%) afirmaram ter um nível razoável – conhecimento básico. 70 respondentes (55,10%) classificaram seu nível de conhecimento em nível intermediário e 27 respondentes em conheço muito – nível avançado. Tal classificação permite observar que os investidores estudam o mercado e os produtos financeiros em que estão inserindo-se.

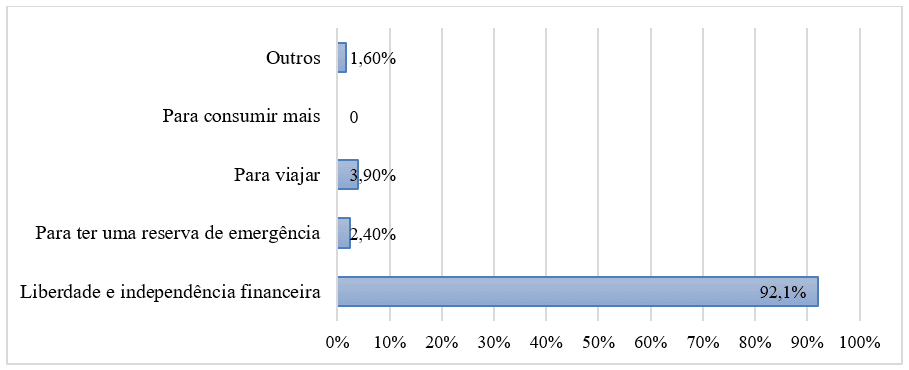

Figura 2 – Motivação para investir

Liberdade e independência financeira foram apontadas como a grande motivação para investir por 92,1% da amostra (Figura 2), demostrando o planejamento e a definição de objetivos por parte dos investidores. Enquanto 3,9% disseram que sua motivação para investir é viajar, 2,4% para ter uma reserva de emergência e 1,6% justificou ser por outros motivos.

Tabela 8 – Autoavaliação da situação financeira dos respondentes

| Frequência | Percentual | |

| Ótima – Contas em dia, reserva de emergência e com investimentos periódicos | 76 | 59,8% |

| Regular – Contas em dia, com reserva de emergência, mas sem muitos investimentos | 48 | 37,8% |

| Ruim – Contas atrasadas, sem reserva de emergência, mas tenho alguns poucos investimentos antigos | 3 | 2,4% |

| Total | 127 | 100% |

Fonte: Dados da pesquisa

A tabela 9 apresenta a autoavaliação da situação financeira dos respondentes, 76 investidores possuem a percepção de que sua situação financeira é ótima, com as contas em dia, reserva de emergência e com investimentos periódicos. 48 respondentes (37,8% da amostra) afirmaram que sua situação financeira é regular e apenas 3 respondentes (2,4%) afiram estar numa situação financeira ruim, com contas atrasadas e alguns poucos investimentos antigos.

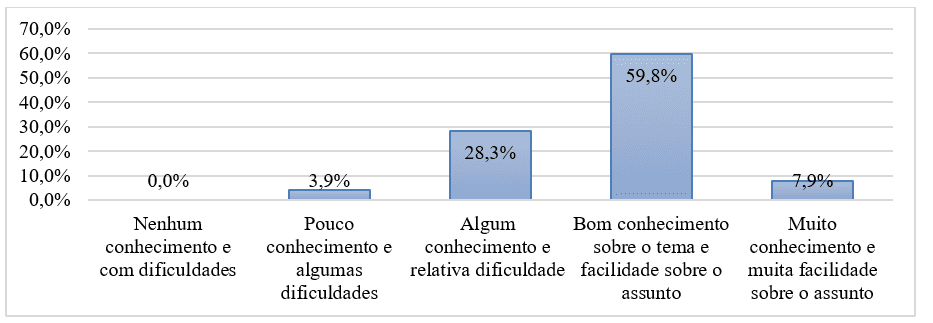

Figura 3 – Nível de conhecimento investimentos, economia e mercado financeiro

Por fim, foram solicitados aos respondentes que diante do seu contato direto ou indireto com temas ligados à Investimentos, Economia e Mercado Financeiro, como você qualificaria seu nível de conhecimento sobre o assunto? De acordo com a Figura 3, 59,8% afirmaram ter bom conhecimento sobre o tema e facilidade sobre o assunto. 7,9% dos respondentes afirmaram ter muito conhecimento e muita facilidade sobre o assunto. Isto posto, os resultados psicossociais apresentados sugerem que os respondentes reúnem as condições necessárias para responder o instrumento de pesquisa, em especial considerando a escolaridade formal e uma familiaridade elevada com investimentos.

4.2 EQUAÇÕES ESTRUTURAIS (SEM)

Para executar o modelo de equações estruturais, primeiro procedeu-se à validação dos construtos por meio da análise fatorial exploratória nos indicadores, realizada pelo método de extração denominado análise de componentes principais, e método de rotação Varimax com normalização Kaiser. Esse procedimento serve para validar a fidedignidade do instrumento para avaliar os itens do trabalho, o método utilizado foi de componentes principais. Na extração, foi optado por um número fixo de fatores a extrair, apenas dois. De acordo com o referencial teórico, as heurísticas e vieses podem afetar o comportamento investidor de forma positiva (obtendo ganhos/lucros maiores) ou de forma negativa (maiores perdas/prejuízos). Foi optado por suprimir valores pequenos, menores de 0,4.

O resultado do procedimento mostrou não ser necessário excluir nenhuma variável. O teste de KMO obteve um valor de 0,844 o que indica que a análise de componentes principais pode ser feita. O teste de esfericidade de Bartlett dá um valor de χ 2 = 906,078 com 136 graus de liberdade. Pela análise do valor-p (Sig=0,000), que é inferior a 0,05 conclui-se que as variáveis são correlacionadas.

A validade do constructo mostrou ser forte, com bons valores de resposta para avaliar aquilo que se propõe através das afirmativas. Na Tabela 10 pode se observar que dois componentes explicam fortemente todas as heurísticas e vieses investigadas, com altas cargas fatoriais, apenas dois valores ficaram abaixo de 0,40.

Tabela 9 – Matriz de componente rotativa

| Componente | ||

| 1 (Negativo) | 2 (Positivo) | |

| Lamento a aversão | 0,785 | 0,184 |

| Efeito pastoreio | 0,785 | 0,024 |

| Aversão a perda | 0,724 | 0,147 |

| Efeito disposição | 0,712 | 0,264 |

| Efeito dotação | 0,699 | 0,118 |

| Viés de enquadramento | 0,589 | 0,376 |

| Viés de recência | 0,505 | 0,142 |

| Viés de Ancoragem | 0,460 | 0,394 |

| Viés do conservadorismo | 0,325 | 0,177 |

| Viés de confirmação | -0,007 | 0,840 |

| Excesso de confiança | 0,136 | 0,790 |

| Contabilidade mental | 0,043 | 0,773 |

| Viés de retrospectiva | 0,425 | 0,644 |

| Viés do auto atribuição | 0,386 | 0,565 |

| Viés da Representatividade | 0,467 | 0,548 |

| Viés do dinheiro da casa | 0,332 | 0,466 |

| Viés doméstico | 0,301 | 0,377 |

Fonte: Dados da pesquisa

A avaliação de confiabilidade pelo alfa de Cronbach consiste em calcular a correlação que existe entre cada item do teste e o restante dos itens ou o total dos itens. Hair et al. (2009) estabelece que a expectativa de erro da medida, sendo que, quanto mais próximo de 1,00, menor a expectativa de erro e maior a confiabilidade do instrumento. O resultado obtido de 0,892, conforme Tabela 11, mostra um grau de fidelidade aceitável.

Tabela 10 – Estatística de confiabilidade

| Alfa de Cronbach | Alfa de Cronbach com base em itens padronizados | Nº de itens |

| 0,892 | 0,892 | 17 |

Fonte: Dados da pesquisa

Vale ressaltar que ao analisar as estatísticas de item total, que compara como ficariam as estatísticas caso cada item fosse excluído o valor de alfa cairia para valores inferiores ao valor obtido inicialmente. Isso indica a validade convergente e reflete a quantia geral de variância nos indicadores explicada pelo construto latente, não sendo necessário excluir nenhum indicador.

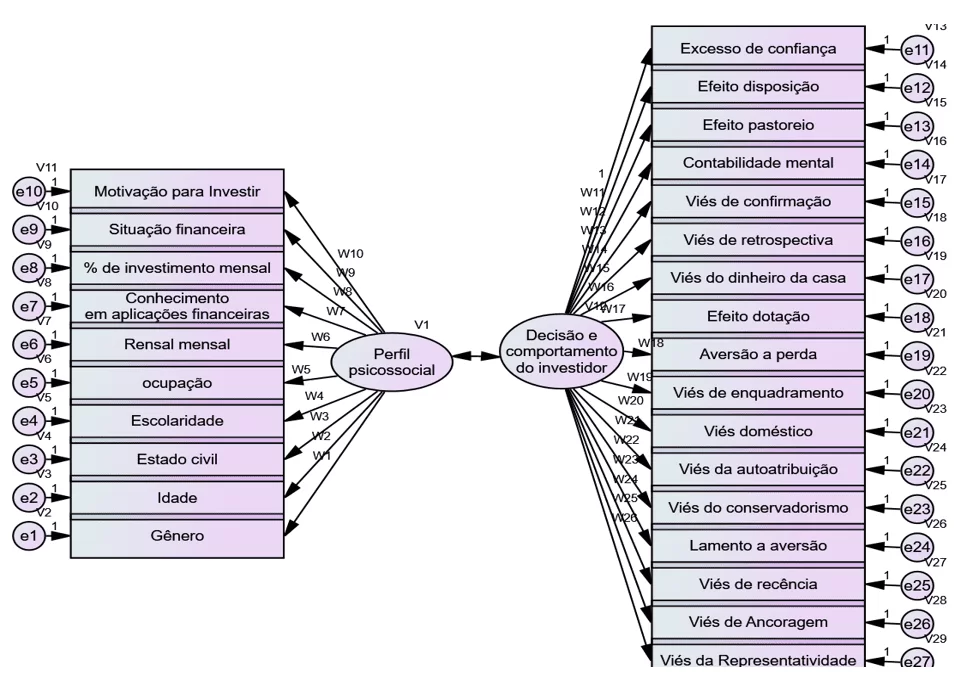

Para iniciar a análise das hipóteses da pesquisa, na Figura 4 é apresentado o diagrama dos construtos perfil psicossocial e decisão e comportamento do investidor (variáveis latentes do modelo), no formato final do modelo. Conforme já mencionado o construto do perfil psicossocial é composto por dummies e o construto decisão e comportamento do investidor é composto por uma escala Likert de setes pontos. A figura representa o desenho do modelo estudado, os valores dos coeficientes padronizados são apresentados em formato de tabela, a fim de facilitar a visualização dos resultados. Na Figura 4 além das duas variáveis latentes, também são explanados as variáveis observadas e os erros.

Figura 4 – Diagrama dos construtos perfil psicossocial e decisão e comportamento do investidor

A primeira hipótese (H1) buscou verificar se o perfil psicossocial do investidor se correlaciona com a tomada de decisão e comportamento do investidor. Na Tabela 4 consta-se os resultados da covariância e correlação dos dois construtos. A covariância representa relação linear entre duas variáveis e ajuda a compreender a direção entre as duas variáveis. A covariância entre perfil psicossocial e a tomada de decisão e comportamento do investidor é significativo a 5%, portanto, é estatisticamente diferente de zero. O valor de -0,267 indica que valores acima da média de uma variável estão associados com valores médios abaixo da outra variável.

Tabela 11 – Variabilidade dos construtos

| Covariância | Valor-p | Correlação | |

| Perfil <–> Decisão | -0,267 | 0,13** | -0,272 |

Fonte: Dados da pesquisa

** Significativo a 5%

Além de uma relação oposta entre as variáveis indicadas pela covariância, a correlação também apresenta uma relação oposta com o valor de -0,272. O coeficiente de correlação pode apresentar um relacionamento linear perfeito com coeficiente de correlação 1. A correlação mede tanto a força como a direção da relação linear entre duas variáveis. Nesse caso, a H1 é parcialmente aceita, uma vez que, o perfil psicossocial do investidor possui correlação fraca com a tomada de decisão e comportamento do investidor. Cabe denotar que, com sinais negativos para covariância e correlação, observa-se que as variáveis vão seguir direções opostas, os coeficientes apresentaram uma fraca relação. Dessa forma, entende-se que ao tomar uma boa decisão de investimento, o peso do perfil psicossocial para essa boa decisão é pequeno, indicando que pode haver outros fatores que influenciaram a boa decisão financeira. O inverso também é válido, o perfil psicossocial é influenciado de forma timidamente pela tomada de decisão e comportamento do investidor. Ou seja, pode se maximizar uma boa decisão de investimento, com pouca influência do perfil psicossocial, e o indivíduo pode ter um bom perfil psicossocial e ainda assim efetuar más decisões financeiras. Bortoli et al. (2019) ressalta que é necessário adicionar níveis de risco para relacionar perfil com a tomada de decisão, aumentando assim a relação entre os dois construtos.

A segunda hipótese (H2) testou se os dados demográficos, são fatores influentes na caraterização do perfil psicossocial do investidor. Os resultados foram parcialmente significativos, ou seja, conforme Tabela 13 que apresenta as relações estruturais, apenas as variáveis gênero, idade, estado civil, escolaridade e renda impactam no perfil psicossocial do investidor. Portanto, a H2 também é parcialmente aceita. Resultado semelhante encontrado por Budhiraja; Raman e Bhardwaj (2018). Tauni et al. (2017) enfatizam a importância do nível de conhecimento em investimentos, quanto maior o nível de informação maior a tendência de fazer boas negociações.

Tabela 13 – Coeficiente padronizados e significância das relações do modelo proposto

| Covariância | Valor-p | Correlação | |

| Perfil <–> Decisão | -0,267 | 0,13** | -0,272 |

| Relações Estruturais | Coeficientes padronizados | Valor-p | ||

| Gênero | <— | Perfil | 0,241 | 0,015** |

| Idade | <— | Perfil | 0,834 | 0,001*** |

| Estado Civil | <— | Perfil | 0,589 | 0,001*** |

| Escolaridade | <— | Perfil | -0,197 | 0,049** |

| Ocupação | <— | Perfil | -0,134 | 0,180NS |

| Renda | <— | Perfil | 0,610 | 0,001*** |

| Conhecimento | <— | Perfil | 0,187 | 0,062NS |

| Investimento Mensal | <— | Perfil | 0,083 | 0,411NS |

| Situação Financeira | <— | Perfil | -0,049 | 0,622NS |

| Motivação para investir | <— | Perfil | 0,064 | 0,523NS |

| Excesso de confiança | <— | Decisão | 0,578 | 0,001*** |

| Efeito Disposição | <— | Decisão | 0,690 | 0,001*** |

| Efeito Pastoreio | <— | Decisão | 0,590 | 0,001*** |

| Contabilidade mental | <— | Decisão | 0,498 | 0,001*** |

| Viés de Confirmação | <— | Decisão | 0,497 | 0,001*** |

| Viés de Retrospectiva | <— | Decisão | 0,720 | 0,001*** |

| Viés Dinheiro da Casa | <— | Decisão | 0,516 | 0,001*** |

| Efeito Dotação | <— | Decisão | 0,576 | 0,001*** |

| Aversão à perda | <— | Decisão | 0,622 | 0,001*** |

| Viés de Enquadramento | <— | Decisão | 0,668 | 0,001*** |

| Viés Doméstico | <— | Decisão | 0,425 | 0,001*** |

| Viés Auto atribuição | <— | Decisão | 0,630 | 0,001*** |

| Viés do Conservadorismo | <— | Decisão | 0,317 | 0,001*** |

| Lamento a aversão | <— | Decisão | 0,706 | 0,001*** |

| Viés de Recência | <— | Decisão | 0,423 | 0,001*** |

| Viés de Ancoragem | <— | Decisão | 0,566 | 0,001*** |

| Viés da Representatividade | <— | Decisão | 0,683 | 0,001*** |

Fonte: Dados da pesquisa

*** Significativo a 1%

** Significativo a 5%

NS = Não significativo

A terceira hipótese (H3) de pesquisa testou se as heurísticas e vieses influenciam a tomada de decisão e o comportamento do investidor. Todos os resultados foram significativos 1%. Assim sendo, as 17 heurísticas e vieses consideradas no estudo são fatores influentes na tomada de decisão e comportamento do investidor. A H3 é totalmente aceita. Costa et al. (2017) descrevem o campo promissor de estudo das finanças comportamentais ao estudar as aplicabilidades dos vieses, como excesso de confiança e o viés de afirmação, lacuna identificada também por Bakar e Yi (2016). Ahmad; Ibrahim e Tuyon (2017) e Mittal (2019) também abrangem ideias sobre o assunto.

5. CONSIDERAÇÕES FINAIS

O estudo objetivou investigar se há relações de influência entre o perfil psicossocial com a tomada de decisão e o comportamento do investidor. Para tal foi realizada pesquisa de natureza descritiva por meio de levantamento, tendo como população 2900 investidores de uma corretora de investimentos localizada em Passo Fundo/RS, a amostra constitui-se de 127 respondentes. O instrumento de pesquisa utilizado compõe-se de 10 perguntas iniciais sobre dados demográficos que foram transformadas em dummies, caracterizando a variável sobre perfil psicossocial. Ainda se compõe 17 assertivas representando cada, com escalas de medidas intervalares Likert de sete pontos. As hipóteses enunciadas na pesquisa foram testadas através da análise estatística multivariada fatorial e Modelagem de Equações Estruturais.

Os dados demográficos que compuseram o construto do perfil psicossocial do investidor indicaram que a maioria são do gênero feminino, faixa etária predominante entre 24 e 30 anos. Quase metade da amostra é solteira, as mulheres apresentam nível de escolaridade superior aos homens, a renda média mensal dos investidores é de R$ 3.001,00 a R$ 6.000,00. A média percentual da renda destinada aos investimentos é de 30%, a maior parte dos respondentes trabalham no setor privado, ao classificar o nível de conhecimento sobre aplicações financeiras mais da metade dos respondentes classificaram seu nível de conhecimento em nível intermediário. 92,1% da amostra afirmou que a grande motivação para investir é a busca pela liberdade e independência financeira.

Os investidores ainda fizeram uma autoavaliação da situação financeira dos respondentes, a maioria dos investidores possuem a percepção de que sua situação financeira é ótima, com as contas em dia, reserva de emergência e com investimentos periódicos.

Por fim, foram solicitados aos respondentes que diante do seu contato direto ou indireto com temas ligados à Investimentos, Economia e Mercado Financeiro, como qualificariam seu nível de conhecimento sobre o assunto. A maioria afirmou possuir bom conhecimento sobre o tema e facilidade sobre o assunto.

Os resultados da pesquisa indicaram que o modelo teórico proposto se mostra adequado ao objetivo do estudo. Ao testar as hipóteses, a H1 e H2 foram parcialmente aceitas, esse resultado é divergente das pressuposições da literatura. Assim sendo, o perfil psicossocial correlaciona de forma fraca e os dados demográficos influenciam parcialmente a tomada de decisão e o comportamento do investidor. Contudo, a H3 foi aceita totalmente no melhor nível de significância, desse modo, os resultados indicaram que as heurísticas e vieses influenciam a tomada de decisão e o comportamento do investidor.

Os resultados do estudo instigam novas pesquisas, especialmente em função do tamanho da amostra. Novas pesquisas podem abranger investidores de todo o estado do Rio Grande do Sul e até mesmo buscar amplitude nacional. Recomenda-se ainda, que sejam englobados mais construtos de pesquisa, a fim de aumentar a robustez das pesquisas.

REFERÊNCIAS

ABABIO, K. A. Behavioural portfolio selection and optimisation: Equities versus cryptocurrencies. Journal of African Business, v. 21, n. 2, p. 145-168, 2020.

ABREU, M.; MENDES, V. Do individual investors trade differently in different financial markets? The European Journal of Finance, v.25, n4, p. 1-18, 2020.

AHMAD, Z.; IBRAHIM, H.; TUYON, J. Institutional investor behavioral biases: syntheses of theory and evidence. Management Research Review, v. 40, n. 5, p. 578-603, 2017.

ALEMANNI, B.; UBERTI, P. What Are Investors Afraid of? Finding the Big Bad Wolf. International Journal of Financial Studies, v. 7, n. 3, p. 42, 2019.

ALLAIS, M. Le comportement de l’homme rationnel devant le risque: critique des postulats et axiomes de l’école américaine. Econometrica: Journal of the Econometric Society, v. 21, n.4, p. 503-546, 1953.

AMARANTE, G. C. B., PEREIRA, A. S., PAVIN, E. D. Finanças comportamentais, teoria da decisão e investidores: uma revisão sistemática da literatura. In: XXII Encontro de Economia da Região sul. Porto Alegre, On-line. Anais… Porto Alegre, Anpec Sul, 2020.

ANTONY, A. Behavioral finance and portfolio management: Review of theory and literature. Journal of Public Affairs, v. 20, n.2, 2019.

ARROW, K. J. Social choice and individual values. New York: Wiley, 1963.

BAKAR, S.; YI, A. N. C. The impact of psychological factors on investors’ decision making in Malaysian stock market: a case of Klang Valley and Pahang. Procedia Economics and Finance, v. 35, p. 319-328, 2016.

BAKER, H. K.; KUMAR, S.; GOYAL, N. Personality traits and investor sentiment. Review of Behavioral Finance, v.12, n. 3, 2019.

BAKER, H. K.; RICCIARDI, V. How biases affect investor behaviour. The European Financial Review, v.1, n.1, p. 7-10, 2014.

BARBER, B. M.; HUANG, X.; ODEAN, T. Which factors matter to investors? Evidence from mutual fund flows. The Review of Financial Studies, v. 29, n. 10, p. 2600-2642, 2016.

BARBERIS, N.; THALER, R. A survey of behavioral finance. Handbook of the Economics of Finance, v. 1, p. 1053-1128, 2003.

BERNOULLI, D. Originally published in 1738; translated by Dr. Lousie Sommer. (January1954).” Exposition of a New Theory on the Measurement of Risk. Econometrica, v. 22, n. 1, p. 22-36.

BERNSTEIN, P. L. Desafio aos deuses: a fascinante história do risco. Gulf Professional Publishing, 1997.

BLACK, F.; SCHOLES, M. The pricing of options and corporate liabilities. Journal of political economy, v. 81, n. 3, p. 637-654, 1973.

BORTOLI, D.; COSTA, J.; GOURLART, M. COMPARA, J. Personality traits and investor profile analysis: a behavioral finance study. PloS one, v. 14, n. 3, 2019.

BRITO, A. D.; AMARAL, M. S. Teoria dos prospectos: a tomada de decisão do investidor imobiliário à luz das finanças comportamentais. Navus-Revista de Gestão e Tecnologia, v. 10, p. 01-16, 2020.

BUDHIRAJA, K.; RAMAN, T. V.; BHARDWAJ, G. N. Impact of behavioral finance in investment decision making. International Journal of Civil Engineering and Technology (IJCIET). Vol, v. 9, p. 1151-1157, 2018.

CASTRO JR, F. H. F.; FAMÁ, R. As novas finanças e a teoria comportamental no contexto da tomada de decisão sobre investimentos. REGE Revista de Gestão, v. 9, n.2, 2010.

COSTA, D. F.; CARVALHO, F. M.; MOREIRA, B. C.; PRADO, J. W. Bibliometric analysis on the association between behavioral finance and decision making with cognitive biases such as overconfidence, anchoring effect and confirmation bias. Scientometrics, v. 111, n. 3, p. 1775-1799, 2017.

COTRIM, B. S. Vieses cognitivos e o investidor individual brasileiro: uma análise da intensidade de vieses em decisões de investidores. Tese (Doutorado). Universidade de São Paulo, São Paulo, 2014.

CUSINATO, R. T. Teoria da decisão sob incerteza e a hipótese da utilidade esperada: conceitos analíticos e paradoxos. Dissertação (Mestrado) – Universidade Federal do Rio Grande do Sul, Porto Alegre, 2003.

DANIEL, K.; HIRSHLEIFER, D. Overconfident investors, predictable returns, and excessive trading. Journal of Economic Perspectives, v. 29, n. 4, p. 61-88, 2015.

DEWING, A. S. The Financial Policy of Corporations. 5. Ed. New York: The Ronald Press, p. 287, 1953.

DICKASON, Z.; FERREIRA, S. Establishing a link between risk tolerance, investor personality and behavioural finance in South Africa. Cogent Economics & Finance,v.6, n. 1, p. 198, 2018.

DONADIO, R. O perfil de risco do investidor e a tomada de decisão: uma abordagem comportamental. Tese (Doutorado). Universidade de São Paulo, São Paulo, 2018.

FAMA, E. Efficient capital markets: A review of theory and empirical work. The journal of Finance, v. 25, n. 2, p. 383-417, 1970.

FAMA, E. Eficient capital markets: a review of theory and empirical work. The journal of Finance. v. 25, p.383-417, 1970.

FAMA, E. Random walks in stock market prices. Financial analysts journal, v. 51, n. 1, p. 75-80, 1995.

FORBES, W.; HUDSON, R.; SKERRAT, L.; SOUFIAM, M. Which heuristics can aid financial-decision-making? International review of financial analysis, v. 42, p. 199-210, 2015.

FRYDMAN, C.; CAMERER, C. Neural evidence of regret and its implications for investor behavior. The Review of Financial Studies, v. 29, n. 11, p. 3108-3139, 2016.

GOUGH, D.; OLIVER S.; THOMAS J. An introduction to systematic reviews. Sage, 2017.

GRAHAM, B.; DODD, D. Security Analysis: The Classic Edition. McGraw Hill, 725p. 1934.

HAIR, J. F.; BLACK, W. C.; BABIN, B. J.; ANDERSON, R. E.; TATHAM, R. L. Análise multivariada de dados. Bookman Editora, 2009.

HAUFF, J. C.; NILSSON, J. The impact of country-of-origin cues on consumer investment behavior. European Journal of Marketing, v. 51, n. 2, 2017.

HICKS, J. R.; ALLEN, R. G. D. A Reconsideration of the Theory of Value. Economica, v. 1, n. 1, p. 52-76, 1934.

HIGGINS, J. P.; GREEN, S. Cochrane handbook for systematic reviews of interventions. John Wiley & Sons, 2011.

HIRSHLEIFER, D. Behavioral finance. Annual Review of Financial Economics, v. 7, p. 133-159, 2015.

HOX, J. J.; BECHGER, T. M. An introduction to structural equation modeling. 1998.

HUA, F.; WANG, J. How Investor Sentiment Impacts Financial Decision-making Behavior: From A Cognitive Neuroscience Perspective. NeuroQuantology, v. 16, n. 5, 2018.

JENSEN, M. C.; MECKLING, W. H. Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure. Journal of Financial Economics, v. 3, n. 4, p. 305-360, 1976.

KAHNEMAN, D. A perspective on judgment and choice: mapping bounded rationality. American psychologist, v. 58, n. 9, p. 697, 2003.

KAHNEMAN, D. A perspective on judgment and choice: mapping bounded rationality. American psychologist, v. 58, n. 9, p. 697, 2003.

KAHNEMAN, D.; KNETSCH, J. L.; THALER, R. H. Experimental tests of the endowment effect and the Coase theorem. Journal of political Economy, v. 98, n. 6, p. 1325-1348, 1990.

KAHNEMAN, D.; SMITH, V. Foundations of behavioral and experimental economics. Nobel Prize in Economics Documents v.1, n.7, 2002.

KAHNEMAN, D.; TVERSKY, A. Judgment under uncertainty: Heuristics and biases. Science, v. 185, n. 4157, p. 1124-1131, 1974.

KAHNEMAN, D.; TVERSKY, A. Prospect theory: An analysis of decisions under risk. Econometrica, v. 47, p. 278, 1979.

KAHNEMAN, D.; TVERSKY, A. Subjective probability: A judgment of representativeness. Cognitive psychology, v. 3, n. 3, p. 430-454, 1972.

KAPOOR, S.; PROSAD, J. M. Behavioural finance: A review. Procedia computer science, v. 122, p. 50-54, 2017.

KEYNES, J. M. A treatise on probability. McMillan, London, 1921.

KEYNES, J. M. The General Theory of Employment, Interest and Money. London, 1936.

KIMURA, H.; BASSO, L. F. C.; KRAUTER, E. Paradoxos em finanças: teoria moderna versus finanças comportamentais. Revista de Administração de Empresas, v. 46, n. 1, p. 41-58, 2006.

KLEM, L. Structural equation modeling. 2002.

KORNIOTIS, G. M.; KUMAR, A. Do behavioral biases adversely affect the macro-economy? The Review of Financial Studies, v. 24, n. 5, p. 1513-1559, 2011.

KRASTEV, S.; PILAT, D.; MARTIN, M.; MONTENEGRO, M.; STRUCK, B. Construal level as a mediator of stress-induced bias in financial decision making. PsyArXiv. v. 16, n. 1, 2020.

KUMAR, S. GOYAL, N. Behavioural biases in investment decision making–a systematic literature review. Qualitative Research in Financial Markets, v. 7, n. 1, p. 88-108, 2015.

KUZMANOVIC, M.; MAKAJIC-NIKOLIC, D.; NIKOLIC, N. Preference Based Portfolio for Private Investors: Discrete Choice Analysis Approach. Mathematics, v. 8, n. 1, p. 30, 2020.

LAI, C. Personality Traits and Stock Investment of Individuals. Sustainability, v. 11, n. 19, p. 5474, 2019.

LEWIS, M. The undoing project: A friendship that changed the world. Penguin UK, 2016.

LINTNER, J. Security prices, risk, and maximal gains from diversification. The journal of finance, v. 20, n. 4, p. 587-615, 1965.

LOEB, G. The Battle for Investment Survival. Simon & Schuscter, New York, 1935.

MARKOWITZ, H. The utility of wealth. Journal of political Economy, v. 60, n. 2, p. 151-158, 1952.

MITTAL, S. K. Behavior biases and investment decision: theoretical and research framework. Qualitative Research in Financial Markets, v.10, n.1, 2019.

MODIGLIANI F.E.; MILLER, M. The cost of capital, corporate finance and the theory of investment. American economic review. n, v. 48, p. 333-391, 1958.

MOSSIN, N. Fondo monetario internacional. Suramericana de Seguros, 1965.

MUSHINADA, V. N. C. Are individual investors irrational or adaptive to market dynamics?. Journal of Behavioral and Experimental Finance, v. 25, p. 100243, 2020.

NIGAM, R. M.; SRIVASTAVA, S.; BANWET, D. K. Behavioral mediators of financial decision making–a state-of-art literature review. Review of Behavioral Finance, v. 10, n. 1, p. 2-41, 2018.

OLSEN, R. A. Toward a theory of behavioral finance: implications from the natural sciences. Qualitative Research in Financial Markets, v. 2, n. 2, p. 100-128, 2010.

PANDEY, R.; JESSICA, V. M. Sub-optimal behavioural biases and decision theory in real estate. International Journal of Housing Markets and Analysis, v. 12, n. 2, p. 330-348, 2019.

PARABONI, A. L.; CAMPARA, J. P.; COSTA, J. N. C.; LIMA, M. V. A. Custos afundados: a decisão em grupo faz diferença? RBGN: Revista Brasileira de Gestão de Negócios, v. 21, n. 1, p. 136-151, 2019.

POMIRLEANU, N. SCHIBROWSKY, J. A.; PELTIER, J.; NILL, A. A review of internet marketing research over the past 20 years and future research direction. Journal of Research in Interactive Marketing, v. 7, n. 3, p. 166-181, 2013.

PRATT, J. W. Risk aversion in the large and in the small. Econometrica, v. 32, n. 1-2, p. 122-136, 1964.

PRIORE, E. R. Finanças comportamentais: Diferenças da aversão à perda entre alunos de administração de empresas e gestão financeira. Dissertação (Mestrado) – Universidade Metodista de São Paulo, São Bernardo do Campo, 2012.

QUIGGIN, J. A theory of anticipated utility. Journal of Economic Behavior & Organization, v. 3, n. 4, p. 323-343, 1982.

RAKOVSKÁ, Z.; SVOBODA, M. Practical application of sentiment indicators in financial analysis: Behavioral finance approach. In: European Financial Systems 2016.

RAMOS, A. L. Análise do efeito comportamental no índice Bovespa: um estudo interdisciplinar. Dissertação (Mestrado). Pontifícia Universidade Católica de São Paulo, São Paulo, 2007.

REGENWETTER, M.; ROBINSON, M. M. The construct–behavior gap in behavioral decision research: A challenge beyond replicability. Psychological Review, v. 124, n. 5, p. 533, 2017.

SAHI, S. K. Neurofinance and investment behaviour. Studies in Economics and Finance, v. 29, n. 4, p. 246-267, 2012.

SAMPAIO, R. F.; MANCINI, M. C. Estudos de revisão sistemática: um guia para síntese criteriosa da evidência científica. Rev. Bras. de fisioterapia. v.11, n. 1, p. 83-89, 2007.

SANTOS, J. O.; BARROS, C. A. S. O que determina a tomada de decisão financeira: Razão ou emoção? RBGN: Revista Brasileira de Gestão de Negócios, v. 13, n. 38, p. 7-20, 2011.

SHARMA, A.; KUMAR, A. A review paper on behavioral finance: study of emerging trends. Qualitative Research in Financial Markets, v. 12, n. 2, p. 137-157, 2019.

SHARPE, W. F. A simplified model for portfolio analysis. Management science, v. 9, n. 2, p. 277-293, 1963.

SHEFRIN, H. Beyond greed and fear: Understanding behavioral finance and the psychology of investing. Oxford University Press on Demand, 2002.

SHEFRIN, H.; STATMAN, M.The disposition to sell winners too early and ride losers too long – Theory and Evidence, Journal of Finance, v. 40, n. 3, 777 – 790, 1985.

SHILLER, R. J. Irrational exuberance. Philosophy and Public Policy Quarterly, v. 20, n. 1, p. 18-23, 2000.

SHILLER, R. J. Animal spirits: How human psychology drives the economy, and why it matters for global capitalism. Brookhaven National Laboratory, Upton, New York, 2010.

SHLEIFER, A. Inefficient markets: An introduction to behavioural finance. OUP Oxford, 2000.

SHLEIFER, A.; SUMMERS, L. H. The noise trader approach to finance. Journal of Economic perspectives, v. 4, n. 2, p. 19-33, 1990.

STEWART, I. ¿ Juega Dios a los dados? Grijalbo, 1991.

TAUNI, M. Z.; FANG, H.; MIRZA, S. S.; MEMON, Z. A.; JEBRAN, K. Do investor’s Big Five personality traits influence the association between information acquisition and stock trading behavior?. China Finance Review International, v. 7, n. 4, p. 450-477, 2017.

THOMPSON, B. Ten commandments of structural equation modeling. American Psychological Association, 2002.

TORGA, E. M. M. F. Um estudo sobre o comportamento de investidores e os fatores intervenientes na tomada de decisão em ambiente virtual de uma organização financeira. Tese (Doutorado) – Universidade Federal de Minas Gerais, Belo Horizonte, 2017.

TORRALVO, C. F. Finanças comportamentais: uma aplicação da teoria do prospecto em alunos brasileiros de pós-graduação. Tese (Doutorado). Universidade de São Paulo, São Paulo, 2010.

ULLMAN, J. B. Using multivariate statistics. Boston, MA: Pearson, 2007.

VON NEUMANN, J.; MORGENSTERN, O. Theory of Games and Economic Behavior. Princeton, 1944. On Decision-making under uncertainty, v. 285, 1944.

VON NEUMANN, J.; MORGENSTERN, O. Theory of games and economic behavior. Princeton University Press, v.2, n. 1, 1947.

YOSHINAGA, C. E.; RAMALHO, T. B. Behavioral Finance in Brazil: applying the prospect theory to potential investors. Revista Brasileira de Gestão de Negócios-RBGN, v. 16, n. 53, p. 594-615, 2014.

YURTTADUR, M.; OZCELIK, H. Evaluation of the Financial Investment Preferences of Individual Investors from Behavioral Finance: The Case of Istanbul. Procedia Computer Science, v. 158, p. 761-765, 2019.

ZAHERA, S. A.; BANSAL, R. Do investors exhibit behavioral biases in investment decision making? A systematic review. Qualitative Research in Financial Markets, v. 10, n. 2, p. 210-251, 2018.

ZAIN-UL-ABDIN, S.; SHAHZAD, K.; KALEEMULLAH, M.; AHMAD, M. Real-Estate Investor’s Psychology: Heuristics and Prospect Factors. Paradigms, v. 13, n. 1, p. 1-7, 2019.

[1] Mestre em Administração pela Universidade de Passo Fundo, Especialista em Administração pela FGV e Bacharel em Ciências Econômicas pela Universidade de Passo Fundo. ORCID: https://orcid.org/0000-0002-3207-4851

[2] Orientador. Doutor, Mestre e bacharel em Economia pela Universidade Federal do Rio Grande do Sul. ORCID: https://orcid.org/0000-0002-3985-9061

Enviado: Agosto, 2021.

Aprovado: Setembro, 2021.