ARTIGO ORIGINAL

DUTRA, Ítalo Henrique [1]

DUTRA, Ítalo Henrique. A influência dos bancos digitais nos níveis de poupança. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 06, Ed. 06, Vol. 17, pp. 33-55. Junho de 2021. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/tecnologia/niveis-de-poupanca

RESUMO

O surgimento dos bancos digitais é um fenômeno com potencial para causar grandes disrupções na forma com a qual o mercado bancário opera. Tais organizações exploram suas necessidades de pouca infraestrutura para que possam mobilizar uma maior parte de seu capital para adicionar valor a seus serviços. Além disso, é essencial levar em consideração as mudanças gradativas nas preferências dos indivíduos de forma a favorecer processos bancários que proporcionem maior autonomia aos clientes, bem como a quase onipresença dos smartphones na sociedade atual. Assim, tendo em vista a importância dos níveis de poupança para o crescimento de uma economia, cabe uma análise quanto à possível influência de tais disrupções nos níveis de poupança. Outrossim, seria esta influência positiva, negativa ou nula? Tais questionamentos serão abordados ao longo deste artigo partindo de uma análise geral sobre a formação da poupança sob a ótica dos três principais agregados econômicos: famílias, empresas e governo, até chegar na atuação específica dos bancos digitais em contraposto à dos bancos tradicionais. Através de exploração bibliográfica acerca do tema, levando em consideração fontes que abordam a natureza do processo de poupança, vinculado ou não aos bancos digitais ou às suas antecessoras, conhecidas como fintechs, constata-se que não há consenso entre os autores da área, porém há uma tendência em aceitar que a inclusão bancária em geral pode exercer um efeito positivo ao longo do tempo nesta estatística, não só por fornecer melhor controle financeiro àqueles clientes que poupam através de métodos informais, mas também por proporcionarem um crescimento regional mais acentuado, onde os frutos dessa melhora econômica podem retornar em forma de renda, criando assim um sistema de feedback positivo.

Palavras-chave: Banco, Digital, Poupança, Influência, Fintechs.

1. INTRODUÇÃO

O surgimento dos bancos digitais é consequência da evolução da tecnologia empregada no setor bancário. A estratégia de negócios normalmente utilizada por essas instituições financeiras explora a necessidade de pouca infraestrutura para manter o atendimento via sites e aplicativos para celular.

A sobrevivência das instituições bancárias depende da sua habilidade de adicionar valor e qualidade a seus serviços e produtos, da tecnologia empregada para conhecer seus consumidores e do aprofundamento dos relacionamentos, aproveitando-se da confiabilidade na marca e da capacidade de distribuição no mercado.

A evolução do sistema financeiro nacional (SFN) pode estar ligada a diversas mudanças microeconômicas, com destaque à alteração gradativa das preferências entre os consumidores destes serviços em operar de maneira digital e autônoma.

Alguns autores no ramo da economia estudaram os efeitos da tecnologia no desenvolvimento econômico da região, levando em conta as externalidades que a inovação causa no mercado, oferecendo incentivos (externalidades positivas) ou desestímulos (externalidades negativas) à atuação do setor privado.

Esse é o caso de autores como Schumpeter, que vê a inovação tecnológica como o grande motor do sistema capitalista, levando os mercados a um estado de maior eficiência, ao mesmo tempo que elimina alternativas ineficientes por meio do processo de concorrência. Segundo Schumpeter (1997):

No início do boom os custos se elevam nas empresas antigas; mais tarde suas receitas são reduzidas, primeiramente nas empresas com as quais concorre a inovação, mas, depois, em todas as empresas antigas, na medida em que a demanda dos consumidores se altera em favor da inovação.

Além disso, os aplicativos desenvolvidos pelos bancos digitais podem representar um ganho externo de escala para o sistema financeiro nacional, onde está sendo criada toda uma infraestrutura para que as futuras gerações possam controlar suas finanças com maior precisão, considerando que as pessoas se tornem gradativamente mais familiarizadas com a tecnologia necessária.

Assim, os bancos digitais constroem seu mark up no mercado ofertando contas com processo de abertura não burocrático e sem tarifas em diversas operações, bem como opções de investimentos com remuneração mais atrativa que os oferecidos por bancos tradicionais, atraindo clientes para que em um segundo momento sejam ofertados outros produtos lucrativos para a empresa, tais como seguros, financiamentos e empréstimos.

Tal estratégia é possível devido ao fato de uma infraestrutura com baixos custos dispensar a imobilização de grande parte do capital social das empresas, possibilitando assim um emprego mais efetivo dos recursos àquelas operações que promovem a intermediação financeira e, consequentemente, dão origem aos lucros dos bancos.

Outro fator de suma importância é a inclusão financeira proporcionada pelas fintechs e bancos digitais, pois sua estrutura de custos permite levar seus serviços às comunidades menos exploradas pelo sistema tradicional através da desburocratização.

Desta forma, ao despertar o interesse em iniciar um relacionamento bancário numa camada da população adepta a soluções digitais, os bancos digitais expõem oportunidades de trade-off que não eram tão facilmente vislumbradas, visto que os indivíduos não consideram opções que não conhecem ao fazer suas escolhas alocativas.

Um dos efeitos da oferta de serviços financeiros acessíveis é a formalização da poupança das famílias, que passará a ser devidamente depositada em contas, em contraponto aos métodos informais empregados pela população não bancarizada, tais como a guarda de valores em espécie debaixo de colchões, impedindo assim a atuação do multiplicador bancário.

Levando-se em consideração esses aspectos, o presente trabalho tem por objetivo investigar, com base na bibliografia disponível acerca do assunto, se o surgimento e popularização dos bancos digitais pode exercer pressões que levam ao aumento dos níveis de poupança como consequência de uma melhor acessibilidade ao mercado financeiro, bem como ao crédito.

2. METODOLOGIA

A metodologia aplicada a este trabalho será predominantemente a exploração bibliográfica acerca do tema, levando em consideração diversos artigos publicados em sites especializados em questões econômicas, tais como o World Economic Forum e o International Monetary Fund, além de textos para discussão publicados pelo IPEA.

Para dar suporte à pesquisa, também foram utilizadas informações extraídas de artigos de sites de notícias, bem como de teses científicas publicadas na internet.

Apesar da escassez de fontes bibliográficas que tratam especificamente de bancos digitais, ainda é possível analisar tais entes econômicos por meio de analogia a suas antecessoras: as Fintechs.

Outra abordagem utilizada é a análise da bibliografia atual acerca do processo de poupança e do avanço tecnológico no sentido de prover maior acessibilidade ao mercado financeiro e reduzir a restrição de crédito para as populações mais carentes, visto que estas são características comumente associadas aos bancos digitais.

3. O PROCESSO DE POUPANÇA

A literatura acerca do crescimento econômico descreve a taxa de poupança como um dos determinantes da renda per capita de longo prazo de uma economia. Nesse sentido, Mankiw; Romer e Weil (1992) afirmam que o impacto proporcionado na renda por um aumento na taxa de poupança é positivo, o que faz desta uma variável de suma importância na determinação da trajetória de crescimento que um país apresentará.

Segundo a teoria econômica ortodoxa, a taxa de juros garante o equilíbrio entre a demanda e a oferta de recursos a investir. O desejo de acumular poder de compra depende diretamente da taxa de juros, ao passo que o desejo de investir mantém relação inversa à mesma taxa. Para os ortodoxos, existe uma prioridade causal da poupança em relação ao investimento, visto que segundo a teoria tradicional dos fundos emprestáveis, a poupança é pré-requisito para que haja investimentos.

Entretanto, esse pensamento deriva do fato dessa teoria ser baseada em um sistema bancário primitivo, onde as instituições financeiras agem como meros intermediários, buscando compatibilizar os desejos dos agentes superavitários (poupadores) e deficitários (tomadores) (CHICK, 1994). Nesse âmbito, é razoável afirmar que um aumento da poupança implicaria um aumento do investimento, que, por sua vez, estimularia a ascensão do produto em um contexto de pleno emprego da capacidade produtiva.

Keynes (1936) critica, na Teoria Geral do Emprego, do Juro e da Moeda, a posição ortodoxa quanto à relação da poupança com a taxa de juros em sua obra. Para o autor, a taxa de juros é o “preço” que concilia o desejo de manter a riqueza na forma líquida com a quantidade de moeda disponível. Assim, descreve a taxa de juros como um fenômeno monetário e não real. A taxa de juros determinada vai influenciar as decisões de investimento, segundo o conceito de eficiência marginal do capital.

Assim sendo, os determinantes da poupança são essencialmente diferentes das circunstâncias que influenciam as decisões dos investidores quanto à realização de seus empreendimentos. Keynes (1936) aponta que a poupança e o investimento devem ser iguais ex-post, sendo esta relação garantida por variações no nível de renda, configurando assim uma inversão da causalidade proposta pela teoria clássica.

Os determinantes da formação da poupança interna de um país são analisados pela ótica de cada um dos agregados mais notáveis de uma economia, quais sejam: as famílias, as empresas e o governo, visto que cada um possui motivações específicas, planejam para o futuro de formas diferentes, bem como estão submetidos a restrições essencialmente distintas. (OLIVEIRA; BELTRÃO; DAVID, 1998)

3.1 DETERMINANTES DA POUPANÇA DAS FAMÍLIAS

A teoria econômica apresenta as decisões de poupança e consumo como um trade-off entre o consumo presente e futuro, definindo-as como decisões essencialmente intertemporais. Os indivíduos dividem seus recursos entre o consumo, que visa satisfazer desejos correntes, e poupança, que tem por objetivo a satisfação de desejos futuros. Por conseguinte, tem-se que as decisões racionais dos poupadores se baseiam na maximização de uma função utilidade intertemporal sujeita a restrição orçamentária (OLIVEIRA; BELTRÃO; DAVID, 1998).

Figura 1 – Maximização da utilidade

Destarte, pode-se afirmar, em primeiro momento, que o nível de poupança depende do nível de renda. Keynes (1936) chamou essa relação de “lei psicológica fundamental”, observando que quanto maior o nível de renda, maior o montante poupado. Para indivíduos com baixos rendimentos, observa-se uma maior propensão a consumir, visto que grande parte da renda será direcionada ao denominado “consumo autônomo” (COLANDER, 2003), ao passo que aqueles com maiores rendimentos poupam uma fração comparativamente maior destes.

Além disso, considerando que uma queda no nível de consumo é vista sempre como algo indesejado para as famílias, estas tendem a poupar nos períodos de fartura de modo a garantir o consumo futuro em períodos em que tais recursos se tornam mais escassos. Assim Keynes (1936) define a poupança precaucionaria, que tem por característica a relação com as expectativas de rendas futuras dos indivíduos, intensificando-se à medida que a volatilidade da renda aumenta, como é observado nos países cujos setores agrários são predominantes (EDWARDS, 1995).

Nesse sentido, alguns autores destacam a restrição à liquidez como um dos fatores que mais influenciam o nível de poupança, visto que na maior parte dos modelos teóricos, à medida que tais restrições tornam-se menos rígidas, verifica-se um aumento do consumo corrente em detrimento do nível de poupança. Tal situação é normalmente analisada a partir do aspecto da acessibilidade ao sistema financeiro, pois se há a possibilidade de recorrer a operações de crédito para suprimir eventuais necessidades imprevistas de liquidez, a opção de poupar para tais imprevistos se torna menos atrativa (EDWARDS, 1995).

Dessa forma, os indivíduos tentam aumentar o consumo corrente, porém nem sempre o poderão, devido ao racionamento de liquidez. Consequentemente, reformas financeira e do mercado de capitais, no sentido de modernizar e garantir o acesso a uma maior população a tais mecanismos de liquidez podem apresentar efeitos negativos no que se refere à poupança, na medida que tornam possível a expansão dos empréstimos para fins de consumo (SCHMIDT-HEBBEL; SERVÉN E SOLIMANO, 1996).

Cabe ressaltar, entretanto, que alguns autores apontam efeitos ambíguos em reformas financeiras e no mercado de capitais, argumentando que tais mudanças institucionais levariam, em primeiro momento, a uma intermediação mais eficiente através de novos instrumentos financeiros, melhores taxas de juros, entre outros fatores, induzindo assim uma aceleração do crescimento da poupança (OLIVEIRA; BELTRÃO; DAVID, 1998).

Além disso, Silveira e Moreira (2017) apontam que a poupança precaucionária de uma família depende de características sociodemográficas. Em suma, quanto maior a estabilidade financeira, menor será a procura de ativos financeiros e reais para tal fim. Famílias com membros ocupantes de cargos públicos, bem como recebedores de aposentadorias ou beneficiários de programas de transferência de renda governamental tendem a alocar a renda em consumo de forma mais proeminente, coeteris paribus. (SILVEIRA; MOREIRA, 2017)

Além disso, a política fiscal do governo também possui relação com os níveis de poupança das famílias. Em geral, um aumento na poupança do governo traz como consequência um aumento na poupança agregada e, apesar de haver o chamado efeito crowding-out sobre a poupança privada, estudos mostram que a proporção com a qual se dá esta mudança da participação entre setores privado e público no agregado não é de um para um. Schmidt-Hebel, Servén e Solimano (1996), assim como Becker (1997), apontam que a cada US$ 1 de aumento na poupança do governo, há uma diminuição de US$ 0,25 a US$ 0,50 na poupança privada.

Por outro lado, um aumento no consumo do governo pode levar a uma diminuição da poupança privada caso os indivíduos não valorizem os gastos governamentais (EDWARDS, 1995). No geral, o aumento da poupança do governo através da contenção de gastos aparenta ser mais efetivo que um aumento na carga tributária, em termos de poupança agregada (OLIVEIRA; BELTRÃO; DAVID, 1998)

3.2 DETERMINANTES DA POUPANÇA DAS EMPRESAS

O comportamento da poupança das empresas é um fenômeno complexo que envolve fatores como mercado de produtos, estabilidade econômica, relações com sindicatos, entre outros. Tais fatores apresentam grande variabilidade entre setores de atividade empresarial, regiões de atuação, porte, entre outras características (OLIVEIRA; BELTRÃO; DAVID, 1998).

Por outro lado, quanto à alocação dos recursos poupados (lucros retidos), é seguro afirmar que são investidos na própria empresa ou grupo empresarial através da expansão de capital fixo, sob a forma de máquinas, instalações, equipamentos, entre outros (OLIVEIRA; BELTRÃO; DAVID, 1998).

Assim, as decisões das empresas entre poupança e investimento estão submetidas a condicionantes diversas daquelas aplicáveis à poupança das famílias, tendo em vista sua relação diferenciada com as instituições do sistema (OLIVEIRA; BELTRÃO; DAVID, 1998).

Nessa linha de pensamento, tem-se que as políticas de investimento e poupança das empresas sofrem grande influência das percepções dos investidores, bem como das políticas fiscais em vigor ou as expectativas destas para o futuro, pois as decisões empresariais são frequentemente tomadas levando em consideração projeções de receitas e despesas em horizontes maiores.

Conforme Oliveira; Beltrão e David (1998), a imprecisão nestas estimativas de receitas e custos pode impactar as decisões empresariais de maneira mais severa, pois a taxa de retorno mínima de atratividade requerida para a realização de um investimento pode se elevar de modo a torná-lo inviável. Como consequência, a poupança destinada a financiar tal investimento deixa de ser feita, ante a rejeição dele.

3.3 DETERMINANTES DA POUPANÇA DO GOVERNO

A formação da poupança do governo, também denominada superavit corrente, é influenciada por diversos fatores de origem econômica, social e política, destacando-se entre eles o grau de rigidez na alocação de recursos orçamentários (OLIVEIRA; BELTRÃO; DAVID, 1998).

Assim, dada uma receita relativamente inelástica, o Estado não permite muito espaço para o crescimento da poupança governamental, visto que grande parte do orçamento possui receitas vinculadas a despesas específicas e tais dispêndios normalmente possuem previsão legal com barreiras à alteração de tais instituições (OLIVEIRA; BELTRÃO; DAVID, 1998).

A existência de programas de transferência de renda e de seguridade social em estado de déficit reduzem ou, dependendo do caso, até impossibilitam a poupança governamental, visto que os sistemas legais através dos quais estas instituições são reguladas não permitem muita flexibilidade, além de que uma remoção de direitos provavelmente causaria choques sociais indesejados na comunidade anteriormente beneficiada (OLIVEIRA; BELTRÃO; DAVID, 1998).

Pela ótica econômico-financeira, quando deficitários, esses programas têm como consequência a absorção de parte do potencial poupança privada para o financiamento do déficit público. Assim, é seguro concluir que o equilíbrio dos sistemas de previdência é fundamental para o aumento da poupança pública (OLIVEIRA; BELTRÃO; DAVID, 1998).

Edwards (1995) elenca duas principais variáveis fundamentais para o funcionamento da poupança do governo, quais sejam: a probabilidade de o partido sair do poder após as eleições relativas ao mandato seguinte e o grau de polarização política.

Considerando que os partidos políticos agem de forma estratégica ao longo do tempo, Edwards (1995) aponta que uma baixa probabilidade de permanência no poder desestimula esforços para a elaboração de políticas públicas que tenham por objetivo a composição de uma poupança do governo, visto que a oposição poderá estar no poder quando a mesma começar a dar resultados e, consequentemente, ganhará os créditos pelo seu sucesso. Assim, empiricamente, Edwards demonstra que quanto maior o grau de instabilidade política, menor será a poupança do governo (EDWARDS, 1995).

A segunda variável apontada por Edwards (1995) está vinculada às preferências e ideias defendidas pelos partidos. Assumindo uma situação extrema, onde todos os partidos políticos possuem as mesmas preferências e defendem as mesmas ideias, Edwards (1995) aponta que haverá um grande incentivo à poupança, mesmo que a probabilidade de sucessão no poder seja baixa. Seguindo esta linha de raciocínio, o autor infere que quanto maior a polarização política, menor tende a ser a poupança do governo, apesar de reconhecer que é difícil encontrar evidências empíricas claras sobre esta relação.

4. INCLUSÃO FINANCEIRA

A inclusão financeira tem sido considerada um dos pilares das políticas de desenvolvimento de grande parte dos países do mundo. Isto se deve ao fato de que um sistema financeiro inclusivo é uma ferramenta de suma importância no combate à pobreza extrema, no incentivo à prosperidade compartilhada e na promoção de crescimento e desenvolvimento econômico sustentável (WORLD BANK, 2014; DEMIRGÜÇ-KUNT et al., 2008).

O World Economic Forum criou uma série de artigos acerca do tema de serviços financeiros digitais. Em The Global Fintech Revolution, Davos (2017) aponta que os smartphones estão incluindo o seu número crescente de usuários no mercado de investimentos e o dinheiro está sendo digitalizado, possibilitando assim ofertas de investimentos mais baratos, fáceis e seguros que incluem pessoas que antes não tinham predisposição suficiente para de fato aplicar valores nestas operações.

Em outro artigo o World Economic Forum reforça que o setor financeiro sofrerá um remodelamento ao longo do tempo, onde o principal foco será a inclusão; pessoas terão acesso a investimentos que necessitam de menos capital, incluindo pessoas com menor poder aquisitivo para o setor.

Silveira e Moreira (2015) apontam que o acesso a serviços financeiros possui relação positiva com a taxa de poupança, visto que a redução da restrição de crédito aproxima o consumo da renda que o indivíduo espera continuar recebendo no futuro, aumentando a poupança para uma dada renda momentânea. Em suma, o estudo realizado mostra que a poupança responde de forma mais notória à renda corrente[2], em oposição à renda permanente[3], que tende a desencadear reflexos maiores no consumo.

No caso específico da economia brasileira, Silveira e Moreira (2017) apontam que parte do esforço de poupança das famílias é alocado na compra de bens duráveis. Para famílias de baixa renda, artigos de valor unitário expressivo em relação à renda permanente, como jóias, veículos, eletrodomésticos e ferramentas, podem funcionar como reserva de valor. Para famílias sem acesso ao sistema financeiro, a compra de bens duráveis seria a única forma de poupança, além da moeda.

De acordo com o Banco Mundial, apenas 43% da população dos países menos desenvolvidos utiliza contas bancárias. No Brasil, 68% da população é bancarizada e a concentração bancária aumentou nos últimos anos, chegando a 78% (GONZALEZ; DINIZ; CERNEV, 2016).

Apesar dos países desenvolvidos terem melhorado o acesso a serviços financeiros, bem como a qualidade com a qual são disponibilizados, parte considerável da população adulta ainda não consegue utilizar serviços básicos, tais como investimentos financeiros, crédito, sistemas de pagamento, entre outros. Na África subsaariana, 80% da população adulta não tem qualquer acesso a esse tipo de serviço, ao passo que apenas 34% têm conta em uma instituição formal (DEMIRGÜÇ-KUNT et al., 2014).

Apesar de a população subsaariana estudada por Demirgüç (2014) não possuir acesso bem difundido aos sistemas financeiros, fora observado em anos anteriores que os indivíduos de famílias de baixa renda empregavam métodos informais de formação de poupança, tais como estocar grãos e sementes, guardar pequenas quantias de moeda em latas, embaixo de colchões, guardar jóias, criar gado com a intenção de preservar valor de compra para o futuro e até emprestar a outros integrantes da comunidade (ZIMMERMAN; BARGEE, 2009; COLLINS, 2005; RUTHERFORD, 2003, 2000).

Tais comportamentos informais de poupança podem ser atribuídos ao fato de os produtos bancários voltados à poupança serem incapazes de refletir os comportamentos da maioria da população mais pobre, ou até à inflexibilidade do sistema no sentido de possibilitar movimentações adequadas às necessidades da população na alocação de recursos ao longo do tempo (OUMA; ODONGO; WERE, 2017).

Entretanto, aponta Ouma et al. houve recentemente uma rápida popularização das tecnologias de informação móveis, criando assim uma forma efetiva de integração da população ao sistema financeiro. Atualmente, o desenvolvimento de tecnologia na área financeira voltada para o uso em aplicativos de celular tem sido de suma importância para a facilitação do acesso a serviços financeiros na África (OUMA; ODONGO; WERE, 2017).

Jack e Suri (2011) descrevem a dinâmica econômica proporcionada pelo serviço M-PESA, lançado em 2007 pela principal empresa de telefonia móvel no Quênia, Safaricom. Os autores vão ao encontro das características observadas por Ouma; Odongo e Were (2017), no sentido de que a adoção de novas tecnologias que promovem a inclusão financeira influenciou nas taxas de desenvolvimento locais, bem como na poupança nacional.

Uma das variáveis estudadas no caso M-PESA foi a rapidez com a qual novas tecnologias são adotadas pela sociedade africana. Jack e Suri (2011) descrevem esse contexto como um dos grandes influenciadores do sucesso do serviço bancário no Quênia, apontando que a taxa de difusão de novas tecnologias vem crescendo ao longo do tempo em países desenvolvidos e em desenvolvimento, conforme demonstrado na figura 2.

Figura 2 – A adoção de novas tecnologias tem se dado de forma cada vez mais rápida

Muitos autores reconhecem em seus modelos de crescimento econômico que as taxas de adoção de novas tecnologias podem ter impacto significativo no processo de desenvolvimento, tais como Solow (1956), Romer (1986) e Lucas (1988).

O sistema M-PESA se difundiu de forma rápida, registrando entre março e agosto de 2007 uma média de mais de 5000 novos registros, culminando em 23.000 usuários em 2009, indicando assim que mais de dois terços das famílias quenianas possuíam ao menos um membro utilizando o serviço (JACK; SURI, 2011).

Quanto à abrangência desse serviço, ressalta-se que, apesar da Safaricom negar que se trata de um banco digital, a grande difusão da telefonia móvel no país causou um efeito de substituição parcial de contas bancárias, visto que o M-PESA se mostrou mais adequado que os bancos para a realização de transações de menor porte no que tange aos custos de transação. (JACK; SURI, 2011). Assim, tem-se que o serviço móvel atende um nicho de mercado o qual o sistema bancário tem dificuldades em alcançar.

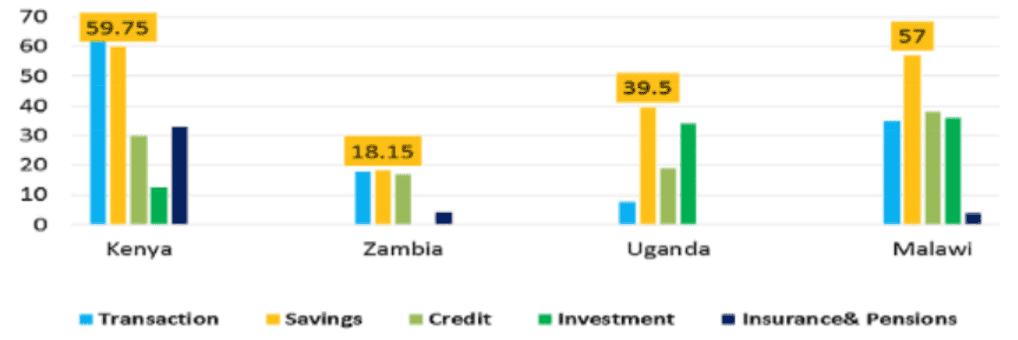

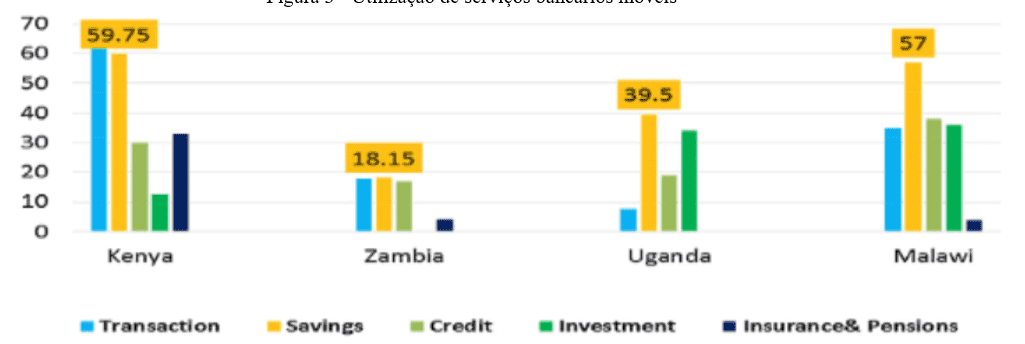

Ouma; Odongo e Were (2017) realizaram um estudo empírico envolvendo os países africanos do Quênia, Zâmbia, Uganda e Malawi, concluindo que a difusão dos serviços bancários móveis nesses países tem gerado uma tendência aos produtos relativos à poupança. No Quênia e em Malawi, mais de 55% dos entrevistados reportaram que passaram a poupar parte da renda, ao passo que 40% das famílias de Uganda e 18% da Zambia apresentaram o mesmo comportamento, conforme mostra a figura 3.

Figura 3 – Utilização de serviços bancários móveis

Assim, Ouma, Odongo e Were (2017) inferem com base na pesquisa empírica realizada, que os usuários de serviços financeiros móveis têm propensão a poupar maior que aqueles que não os utilizam. Além disso, constatam que não só o fato de poupar se torna mais frequente, mas também a quantidade poupada, apontando que a acessibilidade, conveniência, segurança e preços razoáveis ajudam no crescimento e na melhora da oferta de tais serviços bancários.

5. A ATUAÇÃO DOS BANCOS TRADICIONAIS

Segundo Schröder (2005), as instituições bancárias tradicionais limitam o atendimento a famílias de baixa renda como consequência das barreiras culturais, organizacionais e institucionais que separam os ofertantes e demandantes desse tipo de serviço. A autora resume as características da atuação e organização das instituições bancárias em quatro principais pontos:

- Elevado custo de crédito bancário em decorrência das altas taxas de juros praticadas, dos spreads elevados e um número reduzido de operações. Tais condições em conjunto com a baixa oferta fortalecem as restrições de acesso à população;

- A estrutura de gestão verticalizada contribui para o distanciamento entre o processo decisório e os espaços de interação de seus clientes, tendo em vista que tal arranjo submete a empresa de maneira mais proeminente aos imperativos da competitividade no mercado financeiro, estimulando assim processos de fusão, privatização e concentração bancária;

- Elevados custos de transação levam os agentes do mercado de crédito a adotarem mecanismos que garantam maior segurança na prática das operações, tais como a exigência de garantias patrimoniais. A requisição desses dispositivos, entretanto, atua com frequência como uma barreira ao acesso de crédito.

- A falta de familiaridade das instituições bancárias com a dinâmica econômica das populações de baixa renda torna o processo de análise de crédito menos preciso, elevando assim os custos e perdas operacionais decorrentes das operações realizadas.

No mesmo sentido, Neri (2008) sintetiza dois principais grupos de fatores que contribuem para a restrição do acesso ao crédito para a população de baixa renda: i) o alto custo operacional e a representação de alto risco na gestão de pequenas operações de crédito para esse público alvo, e ii) as fragilidades metodológicas de natureza informacional que resultam em dificuldades de monitoramento e na adoção de mecanismos de segurança financeira para os bancos, tais como a exigência de um bom histórico de crédito e de garantias patrimoniais.

Por outro lado, Davos (2017) ressalta que há a articulação dos bancos tradicionais para enfrentar os desafios do atendimento na nova era digital, buscando reestruturar processos de forma a tornar os serviços clássicos mais eficientes, de forma a se equiparar às Fintechs.

A competição no mercado naturalmente difundirá uma nova ordem no sistema bancário, onde notoriamente o perfil dos bancos deve se alterar, com enfoque na disponibilidade de serviços financeiros com margens menores, segurança e facilidade de investimentos (DAVOS, 2017).

Em 2017, o World Economic Forum apontou que a base competitiva dos serviços financeiros sofreu mudanças com o advento das Fintechs, porém estas empresas ainda não conseguiram criar uma infraestrutura e estabelecer um novo ambiente de serviços financeiros. Isso demonstra a eficiência na resposta das instituições financeiras às mudanças no mercado, formulando novas estratégias para conquistar, reter e rentabilizar seus clientes.

Um exemplo desta adaptação é o Banco Bradesco, que criou o banco Next, que utiliza tecnologias como analytics e big data para melhorar a experiência do usuário (NERY, 2016). Além disso, vários bancos estão priorizando o atendimento via apps, fechando parte de suas agências e alterando o foco das remanescentes para a realização de negócios e assessoria de investimentos (ROSA; MOREIRA, 2017).

Conforme Alt e Puschmann (2012), os consumidores cobram maior transparência dos bancos, além de compararem taxas e cobranças com intuito de se proteger de empresas duvidosas. Esta informação é reforçada pela Universidade de Cambridge (2014), onde constatou-se que melhores retornos e garantias para empréstimos ou investimentos incentivam a utilização de modelos alternativos de finanças por leigos no assunto, enquanto aqueles que possuem algum grau de conhecimento tornam-se mais favoráveis a aderir a novos modelos que provêem não só melhores retornos, mas também maior transparência sobre a forma de utilização de seu dinheiro. Assim, aponta-se a necessidade de uma mudança cultural como fator que afeta a competitividade dos bancos (NERY, 2017).

6. A ATUAÇÃO DOS BANCOS DIGITAIS

Os bancos digitais representam uma evolução institucional decorrente do sucesso das chamadas Fintechs.

Schueffel (2016), demonstra em sua pesquisa que a primeira aparição do termo Fintech se deu no ano 1972, apesar de que o significado da palavra sofreu alterações ao longo do tempo.

Atualmente, é comum observar a palavra sendo usada ainda com uma conotação ligada à tecnologia e sua ligação com as finanças, como demonstrado por Shueffel (2016).

Em 2011, o Conselho Monetário Nacional (CMN) autorizou os bancos a oferecerem aos seus clientes a possibilidade de abrir e movimentar contas por meios exclusivamente eletrônicos, com o objetivo de aumentar a inclusão dos serviços bancários para a população (BANCO CENTRAL DO BRASIL, 2011).

Segundo a e-commerce brasil (2018), o Banco Original e o Banco Neon foram os pioneiros, dominando o segmento do mercado até abril de 2017, seguidos dos bancos digitais Next, Superdigital, Pag! e Banco Inter. Ainda em 2017, o Nubank lançou a NuConta, concorrendo com os demais atuantes do setor e alcançando um ano depois o status de unicórnio brasileiro, título concedido a empresas com valor de mercado de US $1 bilhão.

Os bancos digitais se sustentam na cultura característica do século XXI onde cada vez mais os smartphones passam a ser parte essencial da rotina da população mundial, onde, em média, 81% dos habitantes do globo e 80% do Brasil possuem o aparelho incorporado no dia a dia, segundo o jornal Estadão.

Assim, espera-se que a estratégia de atração dos bancos digitais desperte em seus clientes curiosidade quanto ao mercado de ativos financeiros, estimulando-os a gradativamente experimentar e eventualmente expandir seus portfólios de investimentos.

De acordo com uma pesquisa realizada pela Finnovista e o Banco Interamericano de Desenvolvimento, apesar de já existirem algumas tentativas de inserir as fintechs no mercado desde 2011, foi apenas em 2014 que elas começaram a ganhar mais força no mercado brasileiro, entre os anos de 2014 e 2016 houve maior popularização dessas empresas.

Conforme Woodman (2017), o tempo médio gasto no deslocamento até uma agência bancária no México variava entre 22 minutos e 42 minutos em 2015. Tal situação é vista como uma oportunidade para que as Fintechs estabeleçam um público-alvo, visto que estas oferecem soluções para atendimento dessa camada da população através da internet móvel.

Low, Yun Min (2017), do Mobile Banking in Malaysia, ressalta que o número crescente de investidores em Fintechs é causado, sobretudo, pela conveniência e a facilidade dos serviços, e que esses são os fatores mais importantes para que os usuários permaneçam leais às empresas.

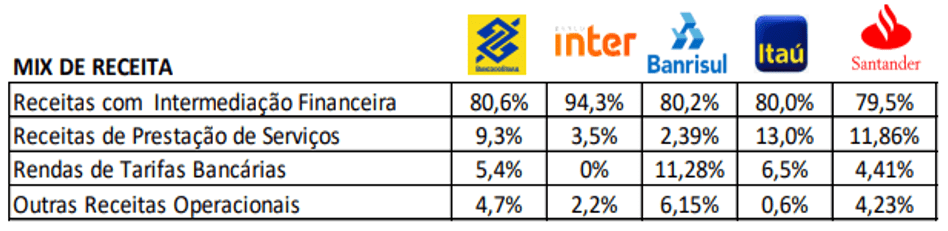

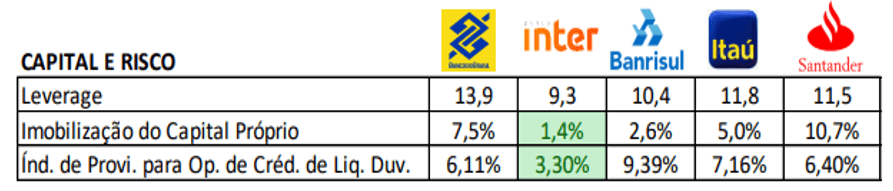

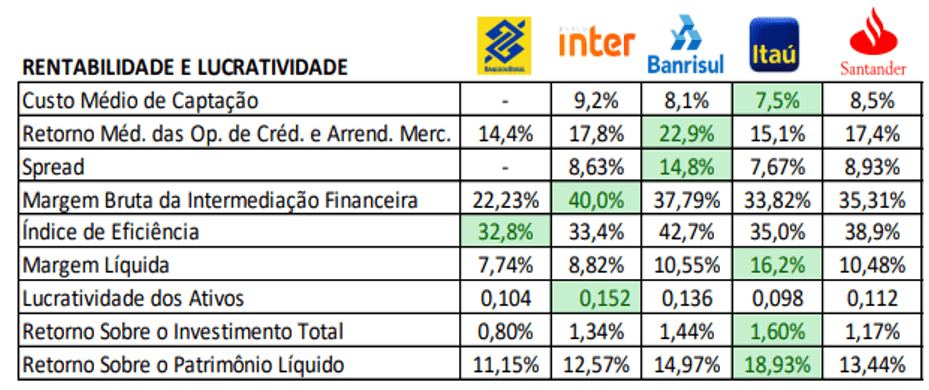

Marcelino (2018) constatou em seu estudo de caso envolvendo o Banco Inter contraposto a grandes concorrentes do setor, tais como o Banco do Brasil, Banrisul, Itaú e Santander, que o banco digital, por possuir uma necessidade mínima de infraestrutura, bem como uma menor parcela de capital imobilizado, consegue alcançar resultados competitivos, mesmo sendo uma instituição relativamente jovem, atuando de forma exclusivamente digital desde 2014.

Tabela 1 – Comparação do Mix de Receitas dos Bancos

Tabela 2: Comparação dos Índices de Capital e Risco dos Bancos

Tabela 3: Comparação dos Índices de Rentabilidade e Lucratividade dos Bancos

Outro fator de grande importância na popularização das Fintechs e dos bancos digitais é o alto nível de segurança que a tecnologia atual pode proporcionar, com destaque ao Blockchain, que inicialmente fora aplicado na criação da criptomoeda conhecida como Bitcoin.

Desde 2008, a criação de moedas descentralizadas como o Bitcoin gerou vários debates e estudos. Dentre eles, a possibilidade de os bancos centrais adotarem o uso de moedas digitais e registros imobiliários fundados na tecnologia do blockchain. Nakaso (2016) cita que a adoção de moedas digitais é defendida pela redução de custos com a emissão, processamento e guarda da moeda física e por forçar bancos centrais a adotar tecnologias de ponta.

Por outro lado, Furche et al (2017) evidenciam que, apesar de países como Noruega, Suécia e Dinamarca reduzirem as transações com dinheiro físico, o uso da moeda física deve continuar, de forma que as moedas digitais sirvam de complemento às moedas físicas.

Paralelo a isso, há de se ressaltar que o processo denominado por Schumpeter (1942) de destruição criativa[4] contribui de forma indireta com a institucionalização dos bancos digitais ao reduzir os preços de artigos de tecnologia de segunda mão em decorrência das constantes inovações no setor.

7. CONCLUSÃO

Após extensiva pesquisa, constata-se que o surgimento das fintechs e dos bancos digitais, na qualidade de prestadores de serviços ao público não alcançado pelos bancos tradicionais, pode influenciar no grau de bancarização da população, resultando assim em um impulso nos níveis de poupança da nação que, em um segundo momento, pode se traduzir em um desenvolvimento regional.

A ruptura nas instituições que regem a atuação dos bancos tradicionais junto à sociedade provoca uma mudança de paradigma dos agentes econômicos, de forma a mudar o foco para a implementação de novas tecnologias que permitam um melhor conhecimento do público-alvo, bem como a expansão do mesmo, alcançando comunidades previamente negligenciadas pelo sistema financeiro por não apresentarem retornos tão expressivos aos bancos quanto a camada rica e já bancarizada.

Tais mudanças acarretam uma maior eficiência operacional às empresas, fazendo com que os mecanismos de concorrência se tornem grandes incentivos à adoção de tecnologias cada vez mais sofisticadas e com a possibilidade de transmissão da redução de custos ao consumidor final.

O novo paradigma do sistema bancário digital democratiza o acesso aos serviços bancários ao remover grandes barreiras do sistema clássico, proporcionando assim uma inclusão financeira mais expressiva, levando serviços dessa natureza a famílias que vivem em locais remotos ou que possuem baixa renda.

Dessa forma, pode-se dizer que o sistema clássico estava findado a uma revolução, de forma a alocar de maneira mais eficiente os recursos disponíveis. A quase onipresença dos smartphones representa uma oportunidade para atualizar o conjunto de instituições que regem o sistema bancário, desde as regulamentações oficiais até instituições mais sutis, com implicações culturais.

Quanto aos níveis de poupança, constata-se que a inclusão bancária exerce um efeito positivo ao longo do tempo, não só por fornecer um melhor controle financeiro àqueles clientes que poupam através de métodos informais, mas também por proporcionarem um crescimento regional mais acentuado, onde os frutos dessa melhora econômica podem retornar em forma de renda, proporcionando assim um feedback positivo, intensificando tal efeito.

Apesar de uma parcela da população ainda ter receio quanto à mudança para plataformas digitais, Jack e Suri (2011) demonstram que a aceitação de novas tecnologias tem ocorrido de forma cada vez mais rápida. É seguro dizer, portanto, que os consumidores finais atualmente depositam mais confiança em inovações em geral.

Além disso, o desenvolvimento de tecnologias que garantam a segurança da informação e redução de custos operacionais contribui para a melhor aceitação de novos modelos de negócios, visto que reduzem as incertezas enfrentadas por empresas ofertantes de serviços bancários e pelos consumidores finais destas.

A oferta de serviços financeiros móveis é relativamente mais barata, segura, confiável e acessível, ao ponto de ser bem recebida por grande parte das famílias de baixa renda. Tal aceitação tem por consequência a abertura de um novo mercado a ser explorado pelas fintechs e bancos digitais.

A propensão a poupar de uma população é associada à imagem que os agentes econômicos possuem da autoridade monetária e sua capacidade de manter a moeda objeto da poupança estável. Com a redução da atuação dos intermediários envolvidos no gerenciamento da moeda, a confiança depositada em moedas digitais pode se tornar menos elástica em relação a eventos de cunhos político e econômico.

Assim, com a institucionalização das fintechs e bancos digitais na condição de agentes de inclusão financeira, é possível haver um aumento sustentável nas taxas de poupança de um país e consequente elevação na renda per capita. A difusão da cultura voltada para o meio digital como método de integração de sistemas e grupos sociais, aliada à rápida aceitação de novas tecnologias pelos consumidores finais estimula as instituições financeiras a expandir cada vez mais seu público-alvo, levando condições de desenvolvimento às regiões e comunidades historicamente negligenciadas.

REFERÊNCIAS

ALT, Rainer; PUSCHMANN, Thomas. The rise of customer-oriented banking: Electronic markets are paving the way for change in the financial industry. [S.l.], Electronic Markets, dez. 2012. p. 203-215. Disponível em: https://www.researchgate.net/publication/233936387. Acesso em: 20 mai.2019

COLANDER, David C. Macroeconomics. [S.l.]: [s.n] 2003.

COLLINS, D. Stocks and Flows – Quantifying the Savings Power of the Poor. Financial Diaries Project Focus Note. 2005.

DAVOS 2017 – The Global Fintech Revolution. World Economic Forum. 19 Janeiro, 2017.

DEMIRGÜÇ-KUNT, A., BECK, T., HONOHAN, P., Finance for All? Policies and Pitfalls in Expanding Access. World Bank Policy Research Report. World Bank, Washington, DC.

DEMIRGÜÇ-KUNT, A., KLAPPER, L., DOROTHE, S., VAN OUDHEUSDEN, PETER, 2014. The Global Findex Database 2014: Measuring Financial Inclusion Around the World: World Bank Policy Research Working Paper 7255. The World Bank, Washington, DC.

E-COMMERCEBRASIL, O Cenário dos Bancos Digitais no Brasil. São Paulo, 2018. Disponível em: < https://www.ecommercebrasil.com.br/artigos/o-cenario-dos-bancosdigitais-no-brasil/ >. Acesso 17 nov.2019

ECOTEORICA. Escolhas dos Consumidores. [S.I] [2010]. Disponível em: <http://ecoteorica.blogspot.com/2010/09/escolhas-dos-consumidores.html> Acesso em: 13 nov. 2019.

EDWARDS, S. Why are savings rates so different across countries? An international comparative analysis. Apr. 1995 (NBER Working Paper, 5.097).

ESTADÃO. Uso de smartphones já alcança 80% dos brasileiros, aponta estudo. Disponível em: <https://link.estadao.com.br/noticias/cultura-digital,uso-de-smartphones-ja-alcanca-80-dos-brasileiros-aponta-estudo,10000082680> Acesso em: 25 de abril de 2019.

FRIEDMAN, M. A Theory of Consumption Function. [S.l.], 1957, Princeton University Press.

GONZALEZ, LAURO; Diniz, Eduardo; Cernev, Adrian. Concentração bancária e a promessa das “Fintech”. Valor Econômico, 31 mar. 2016. Opinião.Disponível em: http://www.valor.com.br/opiniao/4504890/concentracao-bancaria-e-promessa-das-fintech. Acesso em 20 mai 2019.

INTERNATIONAL MONETARY FUND, 2014. Regional Economic Outlook: Fostering durable and Inclusive Growth. International Monetary Fund, Washington, DC.

KPMG. Global Analysis of Investment in Fintech. KPMG, 2017. Disponível em: <https://home.kpmg.com/content/dam/kpmg/de/pdf/Themen/2017/the-pulse-of-fintech-q2-kpmg-2017.pdf>. Acesso em: 19 mai. 2019.

LOW, Yun Min. (2017). User’s Loyalty Towards Mobile Banking in Malasya. Journal of Internet Banking and Commerce. Jan 2017, vol 22

NAKASO, H. Fintech – Its Impacts on Finance, Economies and Central Banking, 34 Bank of Japan, 2016.

LUCAS, R. On the mechanics of economic development. Journal of Monetary Economics, 1988.

MA, W. W. China’s mobile economy, explained. World Economic Forum, 2017. Disponível em: <https://www.weforum.org/agenda/2017/06/china-mobile-economy-explained>. Acesso em: 20 mai. 2019

MAINO, R. Leveraging Financial Technology for the Underbanked. IMF, 19 set.2016.Disponível em: <https://www.imf.org/en/News/Articles/2016/09/17/NA091916-Leveraging-financial-Technology-for-the-Underbanked>. Acesso em: 21 mai.2019.

MARCELINO, J. P. Análise da eficiência e retorno das estratégias digitais das fintechs: Uma comparação entre o Banco Inter e instituições tradicionais. 2018. Monografia (Graduação) – Universidade Federal de Santa Catarina, Florianópolis, 2018.

MARIZ, F. Tecnologia Inclusiva?. GVExecutivo, V 17, N6, 2018. Disponível em: < http://bibliotecadigital.fgv.br/ojs/index.php/gvexecutivo/article/viewFile/77790/74452>. Acesso em 17 nov. 2019.

NERI, M. (org.) Microcrédito: o mistério nordestino e o grameen brasileiro. Rio de Janeiro: Editora FGV, 2008.

NERY, C. Bradesco prepara seu banco digital independente. Valor Econômico, 2016.

OLIVEIRA, Francisco Eduardo Barreto. et al. Previdência, Poupança e Crescimento Econômico: Interações e Perspectivas. Rio de Janeiro: Ipea, 1998. (Texto para Discussão, n. 607).

ROMER, P. Increasing Returns and Long-Run Growth. Journal of Political Economy, 1986.

ROSA, S., MOREIRA, T. Fechamento de agências bancárias cresce no ano. Valor Econômico, 28 jun. 2017. Finanças, p. 11–13.

RUTHERFORD, S. Money Talks: Conversations With Poor People in Bangladesh About Managing Money. J. Microfinance, 2003.

______.The Poor and Their Money. Department for International Development and Oxford University Press, Londres, Reino Unido, 2000.

SCHMIDT-HEBBEL, K., SERVÉN, L., SOLIMANO, A. Savings and invest: paradigms, puzzles, polices. The World Bank Research Observer, 1996.

SCHRÖDER, M. Finanças, comunidades e Inovações: organizações financeiras da agricultura familiar – O sistema Cresol (1995 a 2003). Tese (Doutorado em economia). Programa de Pós-Graduação em Ciências Econômicas, UNICAMP, Campinas, 2005.

SCHUMPETER, J. Capitalismo, Socialismo e Democracia. [S.l.], 1942.

SILVEIRA, M. A. C.; MOREIRA, A. R. B. Taxa de poupança e consumo no ciclo de vida das famílias brasileiras: evidência microeconômica. Texto para discussão, n. 1997. Brasília: Ipea, 2014.

______. Determinantes da taxa de poupança das famílias brasileiras: evidência microeconômica com as POFs 2002-2003 e 2008-2009. Texto para discussão, n. 2070. Brasília: Ipea, 2015.

Simonsen, M. H. Poupança e crescimento econômico. Rio de Janeiro: FGV/1991, 39 p. (Série Ensaios Econômicos, 178), 1991.

SOLOW, R. A Contribution to the Theory of Economic Growth, Quarterly Journal of Economics, 1956.

UNIVERSITY OF CAMBRIDGE. Understanding alternative Finance: The UK Alternative Finance Industry Report. 2014. Disponível em: <https://www.jbs.cam.ac.uk/faculty-research/centres/alternative-finance/publications/understanding-alternative-finance/>. Acesso em: 20 mai. 2019

WORLD BANK, 2014. Global Economic Prospects: Coping with Policy Normalization in High-Income Countries. The World Bank, Washington, DC.

ZIMMERMAN, J. M., Bargee, S. S., Promoting Savings as a Tool for International Development. [S.l] 2009.

APÊNDICE – REFERÊNCIA DE NOTA DE RODAPÉ

2. Milton Friedman (1957) define a renda corrente como aquela percebida pelo indivíduo no tempo presente.

3. Milton Friedman (1957) define a renda permanente como aquela que o indivíduo espera continuar recebendo no futuro, independentemente da quantia recebida no presente.

4. Schumpeter (1942) utiliza o termo destruição criativa para descrever o processo de inovação responsável pela destruição de empresas e modelos de negócios ultrapassados. Outro aspecto abordado a respeito do termo é o fato de que produtos mais inovadores alteram a percepção de valor de artigos até então modernos, reduzindo seus preços conforme os tornam obsoletos.

[1] Graduando.

Enviado: Junho, 2021.

Aprovado: Junho, 2021.