ARTIGO ORIGINAL

VELOSO, Adilson Rodrigues [1], OLIVEIRA, Caíque da Silva [2], BRITO, Cleiton Sales [3], SOUZA, Edson Vinicius Ferreira de [4], LOBO, Rogério [5]

VELOSO, Adilson Rodrigues. Et al. Aplicação de um modelo matemático para cálculo de solvência de uma microempresa do setor têxtil. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano. 07, Ed. 06, Vol. 05, pp. 143-156. Junho de 2022. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/engenharia-de-producao/calculo-de-solvencia

RESUMO

As micros e pequenas empresas (MPE) representam mais de 90% dos estabelecimentos brasileiros, sendo responsáveis por mais de 50% dos empregos. No entanto, a maioria destas, possuem dificuldades de gestão devido ao perfil de seus empreendedores. Nesse contexto, ferramentas que possam auxiliar na gestão são capazes de promover benefícios tanto para o contexto social, quanto para o contexto acadêmico. Posto isso, o presente artigo tem como questão norteadora: modelos matemáticos podem ser aplicados em micros e pequenas empresas para auxiliar no cálculo de solvência? Tem-se como objetivo geral, demonstrar a aplicação do modelo matemático desenvolvido por Antunes; Corrar e Kato (2004) para promover o cálculo de solvência de um MPE do setor têxtil, localizada em uma cidade regional da Grande São Paulo. Como resultados obteve-se, a partir do modelo aplicado, as principais variáveis econômicas, como endividamento geral e resultado de vendas para medir o sucesso ou insucesso da empresa investigada. Sendo possível concluir, portanto, que a aplicação de modelos matemáticos em micros e pequenas empresas é viável e pode auxiliar no cálculo de solvência.

Palavras-chave: Rentabilidade financeira, Micro e pequenas empresas, Setor Têxtil, Gestão de capital.

INTRODUÇÃO

As micro e pequenas empresas podem ser classificadas como sendo: sociedade empresária, sociedade simples, a empresa individual de responsabilidade limitada e os empresários devidamente registrados. A diferença entre as suas classificações de acordo com o Sebrae (2022) está associada ao seu faturamento, e a quantidade de colaboradores. As microempresas estão classificadas como tendo faturamento igual ou inferior a 360 mil reais ao ano, e até 9 funcionários no comércio e 19 na indústria. Já as pequenas empresas possuem faturamento igual ou inferior a 4,8 milhões de reais ao ano, e emprega de 10 a 49 pessoas no comércio e serviços ou de 20 a 99 pessoas na indústria.

Dados do site oficial do Governo Federal (BRASIL, 2022) registram um número recorde de abertura de pequenos negócios em 2021 – 3,9 milhões. Ainda segundo o mesmo órgão, 3,1 milhões destes, são Microempreendedores Individuais (MEI).

Segundo dados extraídos do Sebrae (2018), no estado de São Paulo a taxa de sobrevivência de uma MPE é de aproximadamente 76%, ou seja, aproximadamente 1 em cada 4 empresas fecha antes de completar 2 anos. No entanto, são responsáveis por 50% dos empregos gerados e 27% do Produto Interno Bruto (PIB).

Nesse contexto, o presente artigo, tem como questão norteadora: modelos matemáticos podem ser aplicados em micros e pequenas empresas para auxiliar no cálculo de solvência? Assim, tem-se como objetivo, demonstrar a aplicação do modelo matemático desenvolvido por Antunes; Corrar e Kato (2004) para promover o cálculo de solvência de um MPE do setor têxtil, localizada em uma cidade regional da Grande São Paulo.

O MODELO PROPOSTO POR ANTUNES; CORRAR E KATO (2004)

Antunes; Corrar e Kato (2004), propuseram um modelo matemático através de indicadores de Demonstrações Contábeis, apresentando classificações de empresas com base no Lucro Líquido, Endividamento, dentre outros parâmetros que foram capazes de subsidiar um modelo estatístico onde é possível avaliar de forma rápida e clara as empresas, permitindo fazer projeções e contribuindo para a tomada de decisões.

Antunes; Corrar e Kato (2004) utilizaram no estudo as empresas do Setor do Comércio Varejista, Atacado e Comércio Exterior, que compõem o ranking da publicação da Revista Exame, considerando as 500 Maiores Empresas Privadas classificadas por vendas, com exercícios em 1999 e 2000, deixando claro que o desenvolvimento dos dados foi feito com publicações nos anos 2000, se referindo assim aos dados contábeis do exercício de 1999.

Das empresas relacionadas na publicação, Antunes; Corrar e Kato (2004) trabalharam apenas com 56, que compuseram a amostra, tendo em vista que as demais não apresentaram informações necessárias devido a obrigação de publicação ser somente pelas organizações de capital aberto e, de toda a amostra, foram ainda selecionadas 14 empresas para formar a amostra-teste, considerando 1 empresa a cada 4.

As empresas foram segregadas em BD, como bom desempenho, e NBD, como não bom desempenho, considerando como fator organizador o valor da rentabilidade do Patrimônio Líquido (RSPL) do exercício de 1999, publicado na edição dos anos 2000, sendo considerado como variável dependente. Os referidos autores consideram que o retorno sobre o patrimônio líquido seja um ótimo indicador, sendo muito utilizado por investidores, de forma a identificar o percentual de remuneração sobre o capital investido.

Como variáveis independentes, Antunes; Corrar e Kato (2004) consideram diversos pontos para avaliação das empresas, entretanto, consideraram mais relevantes para manter como variável independente. Dentre eles, relaciona os indicadores abaixo:

– Lucro Líquido Ajustado;

– Rentabilidade do Patrimônio Líquido;

– Endividamento Geral;

– Endividamento de longo prazo;

– Vendas;

– Patrimônio Líquido;

– Margem de Vendas.

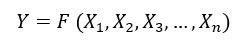

Dessa forma, foram considerados os indicadores ![]() para análise da performance da empresa sobre as vendas (Y):

para análise da performance da empresa sobre as vendas (Y):

Assim, para atender os objetivos, utilizaram o software SPSS e o Excel. De acordo com Antunes; Corrar e Kato (2004)

Inicialmente foram aplicados os testes de normalidade no SPSS para as variáveis independentes do estudo. Tendo em vista que os testes não apontaram a normalidade das variáveis, seguindo a orientação de Hair et al. (1998), essas foram substituídas pelos seus logaritmos, procedimento que garantiu anormalidade das mesmas.

Ainda, de acordo com o autor citado, o próximo passo foi trabalhar com a variável dependente, o que apresentou a separação entre empresas com bom desempenho, e outras com não bom desempenho, com o procedimento considerado sendo o disponibilizado pelo SPSS.

Antunes, Corrar e Kato (2004) ainda nos explica que seguiu com o cálculo da Função Discriminante, considerando o método da Estimação Simultânea, indicando que:

segundo Hair et al. (op. cit., p. 260), considera todas as variáveis simultaneamente, sendo o método indicado para as situações em que não é necessário, ou não se objetiva, saberem se os resultados intermediários e, sim, apenas identificar se a capacidade de discriminação de todas as variáveis simultaneamente, que é o caso deste estudo.

Desta forma, seguindo os mesmos caminhos propostos pelo estudo de Antunes; Corrar e Kato (2004), este estudo realizou a aplicação em uma microempresa do setor têxtil a fim de analisar sua efetividade em empresas com este porte.

APLICAÇÃO EM MICROEMPRESA DO RAMO TÊXTIL

A empresa Uniformes Ltda. foi fundada em setembro de 2018, com foco na fabricação e venda de uniformes escolares para a rede SESI/SENAI, mas com o passar do tempo e demanda dos clientes, passou também a confeccionar uniformes para outras escolas e também para pequenas empresas e comércios locais.

Com sede em uma cidade regional da Grande São Paulo, a empresa conta com uma equipe de 3 funcionários (sendo dois sócios proprietários e um contratado) e 2 ambientes (loja e fábrica). Atende em toda a região da Zona Oeste da cidade de São Paulo e cidades vizinhas, como Itapevi, Santana de Parnaíba, Cajamar e Jundiaí.

Como pode ser conferido nos dados que serão expostos à frente, o faturamento anual da empresa a enquadra no perfil de Microempresas, tal como ela é cadastrada no SEBRAE.

A matéria prima (tecidos, linhas, forros, entre outros.) são adquiridos no mercado nacional e os uniformes são confeccionados por dois funcionários que atuam em 6 equipamentos de costura.

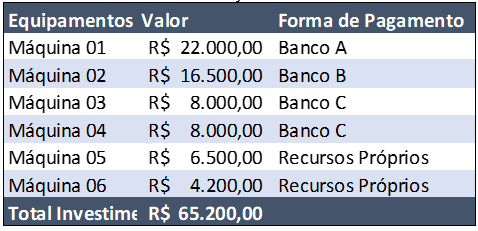

Antes de apresentar os resultados da empresa, será apresentado o inventário de equipamentos utilizados para confecção dos uniformes e todos os custos que compõem o investimento para adquiri-los. Esta informação é muito relevante, pois compõe o indicador de Endividamento Geral que será utilizado no cálculo de solvência da empresa.

Tabela 1 – Relação de Inventário

Nesta tabela de inventário temos os valores investidos em cada máquina para que o negócio pudesse iniciar. Estes equipamentos foram adquiridos entre setembro e outubro de 2018 com custo total de R$ 65.200,00. Este valor (e a forma como ele foi capitalizado) é importante pois compõe um dos principais indicadores utilizados no cálculo de solvência, o Endividamento Geral. Assim sendo, iremos expor de forma detalhada a maneira como este recurso foi capitalizado.

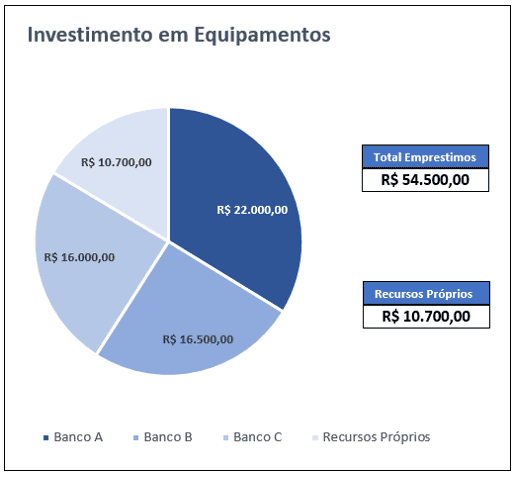

Os recursos próprios referem-se ao capital que os sócios proprietários da empresa já possuíam e utilizaram em seu investimento. Parte do investimento inicial que não pôde ser levantado com recursos foi tomado por empréstimo em instituições financeiras. Dado que estes empréstimos tiveram determinado custo (taxa de juros) acordados com tais instituições, estes valores serão também detalhados pois compõem o endividamento geral da empresa.

Verifica-se que os valores foram tomados em três instituições financeiras diferentes, também com taxas de juros diferentes. Não se faz necessário revelar o nome das instituições concessoras de crédito, mas os valores concernentes aos empréstimos seguem detalhados conforme condições apresentadas na tabela 2:

Tabela 2 – Condições de Empréstimos das Instituições Financeiras

No gráfico 1, tem-se uma noção geral de como ficou o investimento inicial separado em empréstimos e recursos próprios.

Gráfico 1 – Investimento Inicial em Equipamentos

Os dados da empresa que estão sendo considerados para o cálculo são referentes ao ano de 2020, portanto para avaliação da dívida será feito considerado, também, o mesmo ano.

Até então, todas as parcelas de todos os contratos foram honradas dentro do modelo acordado, assim sendo, a dívida atual com os empréstimos bancários descritos é de R$ 37.364,41. Deste valor, as 12 parcelas correspondentes ao ano vigente equivalem a R$ 12.810,72.

A venda de uniformes tem por característica a sazonalidade. A venda é muito mais alta nos meses de janeiro e fevereiro, caindo de março a novembro e sobe novamente em dezembro.

Por este motivo a empresa atua de forma alavancada, comprando matéria prima em meados de março/abril para produzir durante o ano os produtos que serão vendidos a partir de dezembro. Isso gera aumento no endividamento da empresa, que precisa adquirir recursos para a compra de alto volume de matéria prima. Os custos de matéria prima estão englobados no custo de produção que será descrito mais adiante, junto ao faturamento mensal no ano contábil de 2020, e os custos de produção e custos fixos da loja.

Na primeira análise tem-se a rentabilidade líquida baseada na receita faturada no decorrer do ano de 2020. O primeiro indicador que se observa é a receita bruta de vendas, que seria o faturamento geral sem a dedução de impostos conforme observa-se na receita líquida de vendas, na qual já se considera a subtração dos impostos.

Tabela 3 – Rentabilidade Líquida em 2020

O lucro líquido está ligado de forma diretamente proporcional às informações de receitas e custos, no qual se é deduzido todos os custos sejam fixos ou variáveis da receita líquida de vendas e assim tem-se os valores totais de lucro líquido abertos na periodicidade mensal.

Tabela 4 – Lucro Líquido

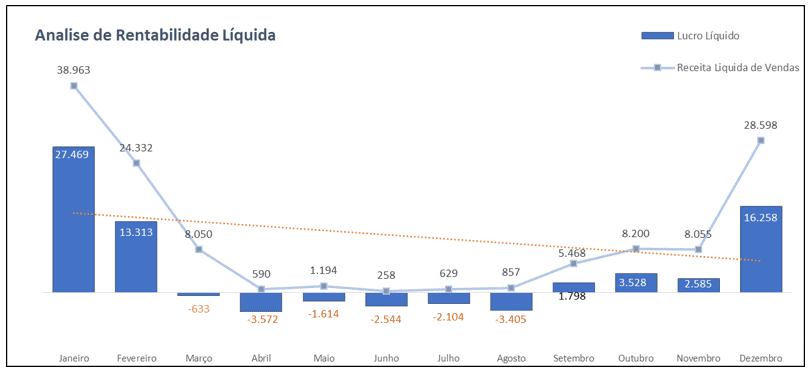

O gráfico 4 propõe uma análise anual do conjunto de informações no qual se baseia a rentabilidade líquida da empresa. O intuito deste gráfico é mostrar o panorama anual de rentabilidade com a abertura mensal, para que se possa observar quais foram os meses que tiveram maior margem de lucro e quais meses tiveram prejuízo financeiro. Lembrando que este setor específico de confecção de uniformes conforme observado no gráfico, tem um período sazonal que vai do mês de abril ao mês de agosto. Esta observação pode ser feita em mais detalhes quando se trata de volume de vendas.

Gráfico 2 – Análise de Rentabilidade Líquida

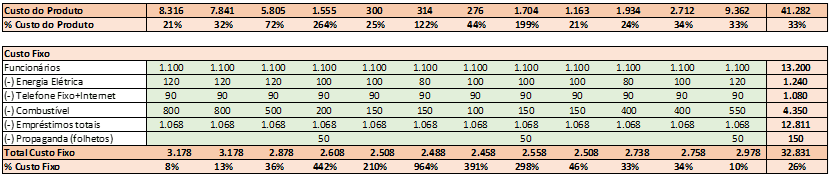

Na tabela de custos totais, observa-se o acompanhamento anual dos custos em suas diferentes vertentes. Custo do produto, carrega as informações de matéria prima, já com o custo fixo são todos os compromissos fixos que a empresa tem com o seu patrimônio, pagamento de funcionários, marketing, empréstimos totais e custos fixos para manter o negócio, como energia elétrica, telefone e combustível. A somatória desses custos resulta em parte do indicador financeiro que usaremos na fórmula proposta por Antunes; Corrar e Kaito (2004).

Tabela 5 – Custo Operacionais Gerais

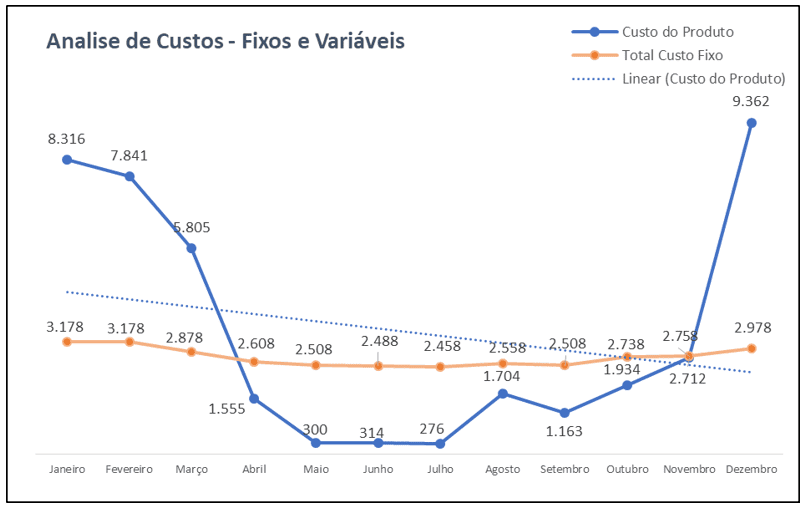

Na seguinte análise pode-se observar o comportamento dos custos totais da empresa no ano de 2020. Esta análise leva em consideração os seguintes indicadores, custos para se produzir o produto e os totais de custos fixos. Conforme observado na análise de rentabilidade líquida, os meses de abril a agosto tem um custo menor de produção devido à baixa procura pela confecção de uniformes neste período. De acordo com a linha de tendência dos custos de produto apresentada, a demanda anual de produção tende a cair, visto que o maior movimento para este mercado é o início do ano letivo.

Gráfico 3- Análise de Custos Fixos e Variáveis

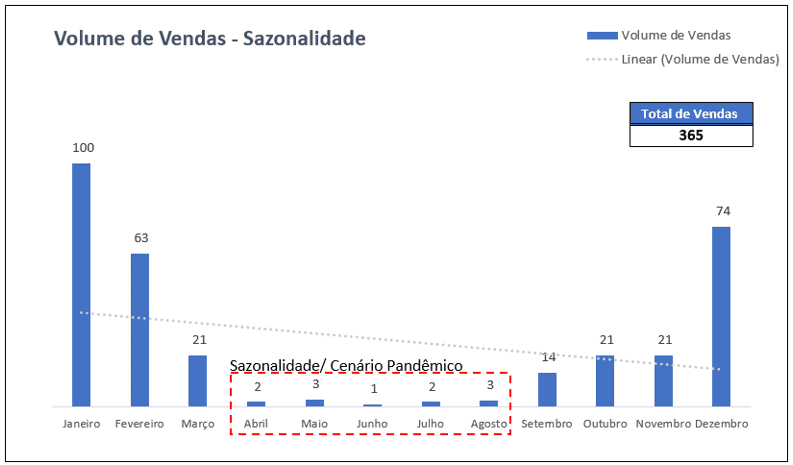

Na análise de volume vê-se basicamente a mesma estrutura gráfica onde há uma forte queda a partir do mês de abril até agosto por decorrência da sazonalidade natural de venda de uniforme. Em setembro o volume de vendas tende a subir, muito por conta do retorno das férias do meio do ano. Neste mesmo período no qual se é considerado sazonal por conta do início do ano letivo e da baixa demanda, no ano de 2020 esteve-se a partir do início do mês de março um cenário pandêmico, no foram tomadas medidas de lockdown para evitar a proliferação do vírus.

Gráfico 4- Volume de Vendas e Sazonalidade

Devido à sazonalidade característica do ramo de atuação da empresa, consideramos para o cálculo a média dos valores acima citados. Assim temos o Endividamento Geral no ano de 2020 e o Lucro de Vendas no mesmo ano, possibilitando calcular a solvência da empresa através do método que, segundo Antunes; Corrar e Kato (2004), obteve melhor resultado encontrado. Segue abaixo o cálculo realizado com o logaritmo das variáveis Endividamento Geral e Lucro de Vendas.

Interpretando o cálculo realizado, temos por resultado que, apresentando resultado abaixo de zero, segundo o modelo aplicado a Uniformes Ltda. não apresentou bom desempenho no ano de 2020.

CONSIDERAÇÕES FINAIS

Como descrito e referenciado por todo o artigo, as Micro e Pequenas Empresas têm papel importante na economia estadual e nacional. Ainda assim, a taxa de mortalidade destas empresas é considerada alta, sendo a principal causa a falta de planejamento financeiro.

Antunes; Corrar e Kato (2004) modelaram uma fórmula matemática cujo objetivo foi apontar de forma prática o desempenho de empresas e o aplicou nas empresas divulgadas em “Melhores & Maiores” da revista Exame.

Dado a importância das Micro e Pequenas Empresas, aplicamos este mesmo modelo em uma Microempresa do ramo têxtil, que atua na confecção e venda de uniformes, para observar seu resultado e comportamento em empresas de menor porte, respondendo, assim, a questão norteadora deste estudo, que visou responder sobre a viabilidade da aplicação de modelos matemáticos em micros e pequenas empresas para o cálculo de solvência.

O resultado obtido através da fórmula matemática foi que a empresa em questão não tem bom desempenho, visto que o cálculo matemático resultou em número menor que zero.

Ao analisar a causa deste resultado, verificamos que independente do endividamento, MPEs sempre terão resultado negativo. Isso acontece devido ao lucro máximo de vendas permitido para esta categoria, que sendo aplicado à fórmula resultará em um número negativo.

Analisando a rentabilidade da empresa, ela possui números positivos e demonstra dar lucro aos seus proprietários a uma margem de 41% em cima da receita líquida de vendas. Dado este cenário, consideramos que apesar do modelo matemático em questão ter se mostrado, como descrito no artigo referenciado, eficiente em empresas de grande porte, não é ideal para aplicação em Micro e Pequenas empresas.

REFERÊNCIAS

ANTUNES, Maria Thereza Pompa; CORRAR, Luiz João; KATO, Heitor Takashi. A Eficiência das Informações Divulgadas em “Melhores & Maiores” da revista Exame para a previsão de desempenho de empresas. Revista Contabilidade & Finanças – USP, São Paulo, Edição Especial, p. 41 – 50, 30 junho 2004. Disponível em: https://doi.org/10.1590/S1519-70772004000400003. Acesso em: 17 de junho de 2022.

BRASIL. Brasil registra recorde na abertura de novos negócios em 2021. Governo do Brasil – Economia e gestão pública, março de 2022. Disponível em <https://www.gov.br/pt-br/noticias/financas-impostos-e-gestao-publica/2022/03/brasil-registra-recorde-na-abertura-de-novos-negocios-em-2021#:~:text=O%20Brasil%20registrou%20um%20n%C3%BAmero,em%20dados%20da%20Receita%20Federal>. Acesso em: 05 de junho de 2022.

SEBRAE. MPE: o que é e o que preciso saber para formalizar a minha empresa aspectos legais para a formalização de uma MPE. SEBRAE, junho de 2020. Disponível em <https://sebraeatende.com.br/artigo/mpe-o-que-e-e-o-que-preciso-saber-para-formalizar-minha-empresa#:~:text=Trata%2Dse%20de%20um%20documento,Jur%C3%ADdica%20(CNPJ)%20no%20Brasil>. Acesso em: 05 de junho de 2022.

SEBRAE. Panorama dos Pequenos Negócios 2018. SEBRAE, 2018. Disponível em <https://www.sebrae.com.br/Sebrae/Portal%20Sebrae/UFs/SP/Pesquisas/Panorama_dos_Pequenos_Negocios_2018_AF.pdf>. Acesso em 05 de junho de 2022.

[1] Graduação. ORCID: 0000-0002-3151-4923.

[2] Graduação. ORCID: 0000-0003-0299-9762.

[3] Graduação. ORCID: 0000-0002-0901-7453.

[4] Graduação. ORCID: 0000-0002-9312-8673.

[5] Orientador. ORCID: 0000-0002-3767-3685.

Enviado: Junho, 2022.

Aprovado: Junho, 2022.