ARTIGO ORIGINAL

NUMATA, Fernando [1], NEIVA, Thiago Botelho [2]

NUMATA, Fernando. NEIVA, Thiago Botelho. Benefício e Despesas Indiretas (BDI) em contratos de obras públicas. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 04, Ed. 11, Vol. 04, pp. 44-50. Novembro de 2019. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/engenharia-civil/obras-publicas

RESUMO

Na precificação de obras e serviços de engenharia, o orçamentista tem a complexa missão de precificar todos os serviços e materiais, visando a obtenção do custo total da obra com a maior precisão possível. Em obras públicas, essa tarefa tende a ser mais cuidadosa, pois a legislação vigente impõe limites aos chamados aditivos contratuais. Nessa seara, a taxa de BDI, que compõe o preço final da obra, é uma parcela que tem sido muito questionada por órgãos de controle, tendo em vista as divergências de entendimentos entre o poder público e o privado. Nesse contexto, o presente artigo tem por objetivo apresentar os valores referenciais de BDI para diversos tipos de obras públicas e para fornecimento (materiais e equipamentos) de acordo com a orientação do Tribunal de Contas da União (TCU) no Acórdão nº 2.622 /2013-TCU-Plenário.

Palavras chave: Custos, BDI, obras públicas.

1. INTRODUÇÃO

BDI (Benefício e Despesas Indiretas) é uma taxa que se adiciona ao custo de uma obra para cobrir as despesas que não estão diretamente relacionadas com a realização da obra (despesas indiretas) que são:

- Taxa de rateio da Administração central,

- Despesas financeiras,

- Riscos,

- Seguros

- garantias

- Lucro e

- Tributos.

Administração Central – refere-se ao rateio das despesas da sede da construtora com pessoal, instalações físicas, despesas correntes (água, luz, telefone, etc), veículos e equipamentos, serviços de terceiros, outras despesas (CREA, seguros, viagens, etc).

Despesas Financeiras – são gastos relacionados ao custo do capital decorrente da necessidade de financiamento exigida pelo fluxo de caixa da obra e ocorrem sempre que os desembolsos acumulados forem superiores às receitas acumuladas, sendo correspondentes à perda monetária decorrente da defasagem entre a data de efetivo desembolso e a data do recebimento da medição dos serviços prestados (Acórdão 325/2007-TCU-Plenário).

Riscos, seguros e garantias – Percentual que visa para suprir despesas com imprevistos, riscos etc.

Lucro – Refere-se à parcela relacionado ao lucro pretendido pela construtora.

Tributos – ISS, PIS e COFINS.

Em contratações de obras públicas, a legislação vigente obriga que a Administração Pública elabore orçamentos detalhados, visando conferir transparência e maior controle dos gastos públicos, possibilitando a conferência dos serviços contratados e sua adequabilidade aos valores praticados pelo mercado.

A Lei 8.666, de 21 de junho de 1993, determina que os orçamentos sejam detalhados, fundamentados em quantitativos de serviços e fornecimentos propriamente avaliados.

“Art. 6o Para os fins desta Lei, considera-se:”

…

“f) orçamento detalhado do custo global da obra, fundamentado em quantitativos de serviços e fornecimentos propriamente avaliados;”

“Art. 7o As licitações para a execução de obras e para a prestação de serviços obedecerão ao disposto neste artigo e, em particular, à seguinte sequência:

…

II – Existir orçamento detalhado em planilhas que expressem a composição de todos os seus custos unitários;” (BRASIL, 1993)

O Decreto 7.983, de 8 de abril de 2013, que estabelece regras e critérios para elaboração do orçamento de referência de obras e serviços de engenharia, contratados e executados com recursos dos orçamentos da União, determina que o preço global de referência será o resultante do custo global de referência acrescido do valor correspondente ao BDI.

“Art. 2º Para os fins deste Decreto, considera-se:”

…

“VI – Preço global de referência – valor do custo global de referência acrescido do percentual correspondente ao BDI;” (BRASIL, 2013)

2. VALORES DE BDI SEGUNDO O TCU

O TCU, ao longo do tempo, mostrou-se preocupado em definir faixas aceitáveis de BDI em contratos de obras públicas.

O Acórdão 2.622/2013 – TCU – Plenário estabeleceu novas faixas de valores para taxas BDI de obras públicas, variando conforme o tipo de obra e condições de execução ou fornecimento, as quais servem de referência para a análise do tribunal, substituindo os valores expressos nos Acórdãos nº 325/2007 e 2.369/2011.

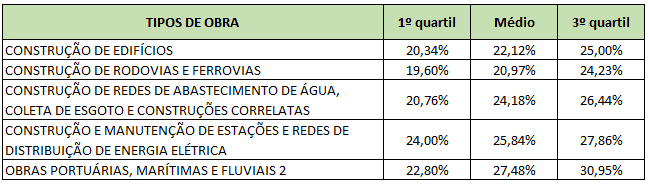

Faixas de BDI estabelecidas pelo Acórdão nº 2622/2013 – TCU – Plenário:

Tabela 01: Faixas de BDI.

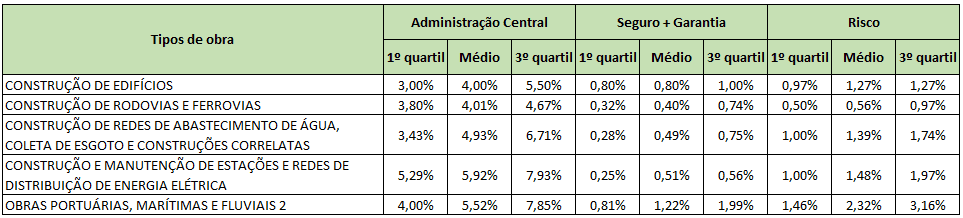

O Acórdão nº 2622/2013 – TCU – Plenário estabelece também valores para os itens que compõem o BDI: administração central, seguro + garantia, risco, despesa financeira e lucro.

Tabela 02: Faixas de administração central, seguro + garantia e risco

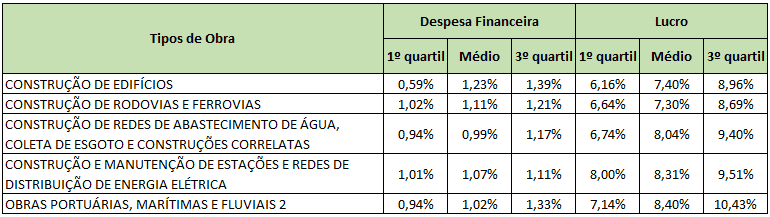

Tabela 03: Faixas de despesa financeira e lucro.

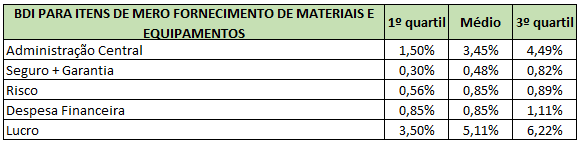

Tabela 04: Faixas de BDI para fornecimento de materiais.

3. CÁLCULO DO BDI PARA OBRAS PÚBLICAS

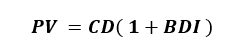

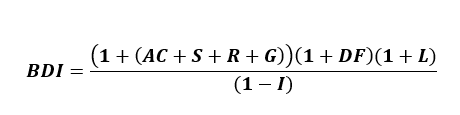

Para o cálculo dos valores do BDI a serem adotados para a formação de preços referenciais da Administração Pública em processos licitatórios de obras a serem financiadas com recursos federais, o Acórdão nº 2.369/2011 – TCU – Plenário apresenta as seguintes fórmulas:

Em que:

PV = Preço de Venda;

CD = Custo Direto;

BDI = Benefício e Despesas Indiretas (lucro e despesas indiretas); e

Onde:

AC = taxa representativa das despesas de rateio da Administração Central;

S = taxa representativa de Seguros;

R = taxa representativa de Riscos;

G = taxa representativa de Garantias;

DF = taxa representativa das Despesas Financeiras;

L = taxa representativa do Lucro;

I = taxa representativa da incidência de Impostos.

Nota: A taxa representativa da incidência de impostos constante do denominador da fração da fórmula de cálculo do BDI é aplicada sobre o preço de venda da prestação do serviço, enquanto as demais taxas que figuram no numerador são aplicadas sobre o custo.

4. CONCLUSÃO

Considerando que o valor do BDI a ser adotado em obras públicas é constantemente objeto de questionamentos por órgãos de controle e que existem divergências entre o poder público e o privado no que tange à sua composição, este artigo apresentou faixas de BDI estabelecidas pelo Tribunal de Contas da União conforme Acórdão nº 2.622/2013 – TCU – Plenário.

A adoção dos valores estabelecidos pelo TCU tem o objetivo de coibir e evitar superfaturamento em contratações de obras públicas, objetivando o bom uso dos recursos públicos sem ferir os princípios primordiais da Administração Pública.

5. REFERÊNCIAS

BRASIL. Decreto 7.983, de 8 de abril de 2013. Estabelece regras e critérios para elaboração do orçamento de referência de obras e serviços de engenharia, contratados e executados com recursos dos orçamentos da União, e dá outras providências. Disponível em: < http://www.planalto.gov.br/ccivil_03/_Ato2011-2014/2013/Decreto/D7983.htm>. Acesso em 09 jul 2019.

BRASIL. Lei 8.666, de 21 de junho de 1993. Regulamenta o art. 37, da Constituição Federal, institui normas para licitações e contratos da Administração Pública e dá outras providências. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/l8666cons.htm>. Acesso em 09 jul. 2019.

BRASIL. Tribunal de Contas da União. Acórdão nº 2.369/2011 – TCU – Plenário. Disponível em: <www.tcu.gov.br>. Acesso em 09 jul. 2019.

BRASIL. Tribunal de Contas da União. Acórdão nº 2.622/2013 – TCU – Plenário. Disponível em: < www.tcu.gov.br>. Acesso em 09 jul 2019.

BRASIL. Tribunal de Contas da União. ESTUDO SOBRE TAXAS REFERENCIAIS DE BDI DE OBRAS PÚBLICAS E DE EQUIPAMENTOS E MATERIAIS RELEVANTES. 2013. Disponível em: <https://portal.tcu.gov.br/lumis/portal/file/fileDownload.jsp?fileId=8A8182A151356F96015168D520297EE4. Acesso em 09 jul 2019.

[1] MBA em Planejamento, Orçamento e Gestão Pública (FGV – Fundação Getúlio Vargas), MBA em Gestão em Engenharia de Custos (IBEC – Instituto Brasileiro de Engenharia de Custos), Especialista em Gerenciamento de Projetos (Faculdade Internacional Signorelli) e Especialista em Engenharia de Telecomunicações (UNESP- Universidade Estadual Paulista). Graduado em Engenharia Civil e Ambiental (UNESP -Universidade Estadual Paulista).

[2] Especialista em Saneamento Ambiental (AVM Faculdade Integrada) e em Licenciamento Ambiental (AVM Faculdade Integrada). Graduado em Engenharia Civil e Ambiental (Universidade de Brasília).

Enviado: Outubro, 2019.

Aprovado: Novembro, 2019.