ARTIGO ORIGINAL

SILVA, Victor Matheus Pedrosa da [1], SILVA, Andressa Cavalcante da [2], BARROS, Lenilda de Lima [3], ROBERTO, José Carlos Alves [4], CAVALCANTE, Zuila Paulino [5]

SILVA, Victor Matheus Pedrosa da. Et al. Contabilidade digital: a contribuição da tecnologia no ambiente contábil. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano. 07, Ed. 10, Vol. 08, pp. 23-37. Outubro de 2022. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/contabilidade/tecnologia-no-ambiente-contabil, DOI: 10.32749/nucleodoconhecimento.com.br/contabilidade/tecnologia-no-ambiente-contabil

RESUMO

A era digital trouxe avanços para a ciência contábil, impactando os processos diários da profissão. Isto posto, este artigo buscou investigar: como a evolução da tecnologia favoreceu o trabalho contábil? Para tanto, definiu-se como objetivo geral constatar como a contabilidade digital tornou a rotina dos serviços contábeis mais otimizada. Dessa forma, para o desenvolvimento desta pesquisa, este artigo utilizou-se do método bibliográfico, qualitativo e descritivo, valendo-se, também, da aplicação de um questionário, para a demonstração das percepções de estudantes e profissionais da contabilidade quanto à contribuição da tecnologia no ambiente contábil. Assim, através dos resultados coletados, verificou-se que a tecnologia aliada à contabilidade contribui diretamente para o aperfeiçoamento das tarefas do dia-dia do contador, melhorando a qualidade na entrega de informações, mediante a inserção de novas ferramentas proporcionadas pela era digital, no ambiente contábil.

Palavras-chave: Contabilidade digital, Tecnologia, Otimização, Tomada de decisão, Sistemas.

1. INTRODUÇÃO

A evolução que a contabilidade tem alcançado com o passar do tempo tem sido reflexo dos avanços tecnológicos. A contabilidade digital é uma nova versão da profissão contábil, na qual é notória a flexibilidade, agilidade nos serviços, aumento da produtividade, entre outras vantagens.

Tendo isso em vista, esse artigo propôs investigar: como a evolução da tecnologia favoreceu o trabalho contábil? Para tanto, teve-se como objetivo principal verificar como a contabilidade digital tornou a rotina dos serviços contábeis mais otimizada.

Assim, quanto aos objetivos específicos, buscou-se descrever as características da contabilidade digital, mostrar os sistemas de informações que otimizam os trabalhos na rotina contábil e, por fim, demonstrar, por meio da aplicação de um questionário, percepções de estudantes e profissionais da área contábil quanto às contribuições advindas da tecnologia para os serviços contábeis.

Nesse contexto, observa-se que esta pesquisa fundamentou-se na pesquisa bibliográfica, partindo de uma abordagem qualitativa de caráter descritivo.

2. CONTABILIDADE DIGITAL

A contabilidade é uma área que necessita estar atualizada e que requer evolução, rapidez e eficiência no mercado, e essa é a proposta da Contabilidade Digital.

Para Fernandes e Nico (2020), a revolução tecnológica tornou-se um alicerce para que a contabilidade evoluísse do método arcaico, onde os serviços eram todos feitos manualmente e sem ajuda de softwares de sistemas gerenciais, para o método atual, integrando todas as informações e proporcionando uma melhor visão para análise dos resultados e para a tomada de decisão com auxílio de plataformas digitais.

Nesse contexto, Silva; Almeida e Pereira (2021) afirmam que a contabilidade digital veio com o objetivo de ser instrumento de assistência imprescindível para as atividades do contador em relação aos serviços, otimizando o tempo, diminuindo os erros e aumentando os resultados consistentes.

Conforme Martins et al. (2012), as novas metodologias trouxeram a obtenção de uma maior economia operacional dos processos organizacionais, de modo que as atividades que antes eram feitas manualmente, hoje, tornaram-se automatizadas, flexibilizando o trabalho contábil.

Assim, Santos; Paes e Lima (2021) afirmam que um dos impactos positivos que a implementação de ferramentas tecnológicas trouxe ao ambiente contábil foi o nível de segurança em relação aos trabalhos manuais, trazendo resultados mais consistentes, diminuindo fronteiras de comunicação e o constante manuseio de papéis, caracterizando, assim, uma contabilidade sustentável.

Nesse aspecto, Bicca e Monser (2020) destacam que a tomada de decisão está sujeita a menos erros por usar inteligência artificial, mudando as características diante da operacionalização dos serviços de controle atrelados à contabilidade no segmento empresarial. A nova contabilidade surgiu para aprimorar os serviços contábeis dos modelos antigos (contabilidade tradicional), favorecendo-se bastante das tecnologias e beneficiando-se da eficiência obtida entre contabilista e cliente, com direito a atendimentos e consultas presenciais.

De acordo com Dias (2020), as melhorias tecnológicas no meio organizacional, advindos da Evolução 4.0, proporcionou, para a contabilidade e para o contabilista, uma otimização das tarefas com o auxílio de novas ferramentas que ajudam o profissional a ter um controle melhor diante do patrimônio, aumentando, assim, a competitividade e o desempenho das empresas por meio de informações concretas e ágeis.

3. TECNOLOGIAS CONTÁBEIS

3.1 SISTEMA INTEGRADO EMPRESARIAL (ERP)

Durante os anos 70, surgiu a necessidade de implantar um sistema que pudesse indicar aos funcionários quando estivessem precisando de mais materiais, então, surgiu o MRP (Material Requirement Planning), no qual a empresa tinha uma relação mais direta entre a linha de produção e o departamento de compras, que eram informados dos materiais necessários e sua quantidade. A partir disso, a solicitação era passada para o fornecedor e para o setor financeiro, que registrava no sistema essa conta a pagar.

Com o passar dos anos, surgiu a necessidade de integrar mais departamentos, sistemas e processos que pudessem facilitar o ambiente corporativo. Surge, então, o ERP, um sistema que veio para aperfeiçoar os processos empresariais, integrando vários setores das empresas.

Segundo Andrade e Mehlecke (2020), o sistema integrado, quando implementado e com a participação de todos os integrantes da empresa, traz um grau de confiabilidade maior aos documentos digitalizados, por apresentar resultados de caráter uniforme, pois os trabalhos passam a ter uma visibilidade elevada.

De acordo com Hollveg; Flores e Rosa (2015), o processo que utiliza o ERP melhora a redundância das atividades e o fluxo de informações organizacional, onde não há um gargalo, trazendo uma qualidade estratégica e operacional. Com relação ao controle e a interpretação de dados, os funcionários precisam ter habilidades para manuseá-los, o que muitas empresas exigem dos contadores.

Nota-se que o ERP aperfeiçoa os processos empresariais e auxilia na tomada de decisão, favorecendo-se da automação como sua aliada, tendo em vista que os dados são transmitidos automaticamente, validados pela análise do contador e, assim, repassados como relatórios aos diretores, de modo que possam ter uma base consistente mediante aos resultados apresentados pelo sistema.

3.2 SISTEMA DE INFORMAÇÕES CONTÁBEIS (SIC)

Segundo Silva et al. (2017), os sistemas de informações auxiliam a gestão contábeis no que diz respeito a otimização e objetivo, pois, com o sistema, é possível fornecer apenas informações fidedignas das empresas, facilitando nas tomadas de decisões e melhorando a administração dos recursos financeiros.

Assim sendo, Souza; Silva e Ferreira (2017) apontam que um dos principais objetivos do SIC seria a busca pela produtividade e lucratividade, entretanto, com o avanço das tecnologias e os meios de comunicação, foi possível ter um estreitamento na relação entre contador, fornecedor e clientes.

De acordo com Oliveira e Malinowski (2016), a SIC trata-se de uma metodologia sistêmica que busca evidenciar os fatos ocorridos dentro da organização, sendo eles, os lançamentos, relatórios gerenciais, demonstrações contábeis, assim como gerar as informações sobre as despesas e a situação financeira da entidade. O avanço da informática permitiu que o controle de contas e do patrimônio fossem alinhados com a transmissão de dados gerenciais e todas as informações que um gestor necessita, incorporadas dentro de um sistema integralizado que registra todas as mutações ocorridas no patrimônio.

Nesse contexto, Moraes; Silva e Advers (2018) destacam que o nível de eficiência e competitividade dentro de uma empresa aumenta mediante as disposições decisórias na hora de lidar com o controle da contabilidade, impactando os setores financeiro e administrativo, gerando informações necessárias para um melhor processo operacional na busca do controle de contas, lucro e de gestão.

Logo, o propósito do sistema de informação contábil é facilitar o controle das contas da empresa, gerando relatórios que possam definir destinos e objetivos que devem ser alcançados com uso eficiente dos recursos disponíveis ou que afetam o patrimônio, fortalecendo o plano de ação das empresas e transformando-o em algo sólido. A complexidade e familiaridade da era das informações exige das organizações uma gestão eficiente perante o mercado ultra competitivo, a qual pode ser facilitada nos processos, com uma equipe engajada e preocupada em entender a importância do uso de dados da empresa, melhorando a tomada de decisão por meio da utilização dos níveis de planejamento, que são: o estratégico, o operacional e o tático.

3.3 SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL (SPED)

Na visão de Geron et al. (2011), o SPED tornou-se essencial para as empresas por deixar os processos contábeis relacionados às obrigações acessórias, que antes eram manualmente alimentados, mais automatizados, trazendo simplificação na apresentação de informações ao fisco, maximizando a produtividade e reduzindo significativamente erros nas atividades repetitivas.

Conforme Carvalho; Santos e Silva (2017), a simplificação das obrigações agregadas em uma base de dados trouxe uma maior economia relacionada à impressão de livros fiscais. Além disso, por meio do SPED, a União, os estados e os municípios compartilham, de forma integrada, os dados fiscais e cadastrais que são de interesse tributário, trazendo uma melhor administração pública relacionada aos tributos, com o intuito de diminuir a evasão fiscal.

Segundo Silva et al. (2017), a administração tributária passou a ser mais eficiente e de grande confiança por ter alto nível de qualidade dos dados e maior acesso às informações fiscais, de maneira consistente e eficaz, tanto para contribuinte quanto para os órgãos fiscalizadores, como a RFB, no que diz respeitos ao recolhimento dos impostos federais e a Sefaz dos impostos estaduais.

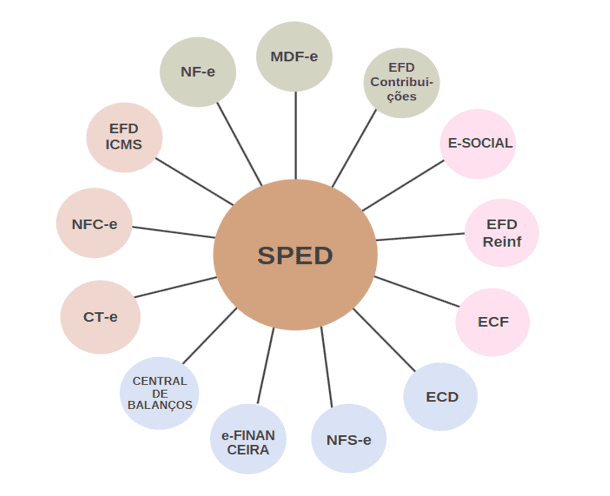

Para Ferreira et al. (2018), o principal objetivo do SPED é modernizar a forma de declarar as obrigações acessórias junto à receita federal, tornando o processo mais sistemático com certificação digital. Esse novo método vem aprimorando cada vez mais, trazendo praticidade, padronização e qualidade para documentos que serão transmitidos, garantindo segurança e a validade de tais documentos. Desse modo, para cada obrigação foi criada uma sessão no SPED, no site da Receita Federal Brasileira, sendo elas eletrônicas, englobando as seguintes obrigações:

Figura 1. Sped e suas ferramentas

Isto posto, é nítido que os meios tecnológicos adotados pela Receita Federal Brasileira para a prestação de informações dos livros contábeis e fiscais das empresas ajudou a otimizar o trabalho do profissional contábil, garantindo segurança na hora de transmitir as obrigações e servindo como um controle de dados para as empresas, garantindo que esteja sempre regularizada em relação aos tributos, reduzindo erros que possam implicar em penalidades por estar em desacordo com a legislação tributária.

4. METODOLOGIA

A fim de demonstrar percepções de estudantes e profissionais da área contábil quanto às contribuições advindas da tecnologia no ambiente contábil, um questionário com nove questões fechadas foi aplicado através da plataforma Google Forms. O link foi enviado entre os dias 20 a 26 de agosto de 2022 para turmas de contabilidade do Centro Universitário Fametro, Universidade Federal do Amazonas – UFAM e para um escritório contábil, de modo que, ao todo, 30 participantes responderam as perguntas.

5. RESULTADOS

Os resultados, os quais serão analisados e descritos um a um, foram obtidos através de um questionário aplicado. Os gráficos a seguir demonstram os percentuais referentes às questões e alternativas respondidas pelos participantes.

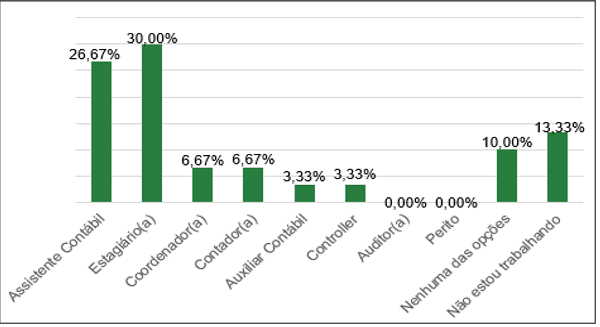

Sendo assim, o Gráfico 1 teve o objetivo de coletar informações a respeito da ocupação do público-alvo dentro da profissão. Observa-se que 30% da amostra é estagiária, seguidos de 26,67% assistentes contábeis, 6,67% coordenadores, 6,67% contadores, 3,33% auxiliares contábeis, 3,33% controllers, 10% nenhuma das opções, ou seja, não ocupam nenhum cargo das opções citadas na questão, e 13,33% não estão trabalhando.

Gráfico 1. Qual a sua área de atuação na contabilidade?

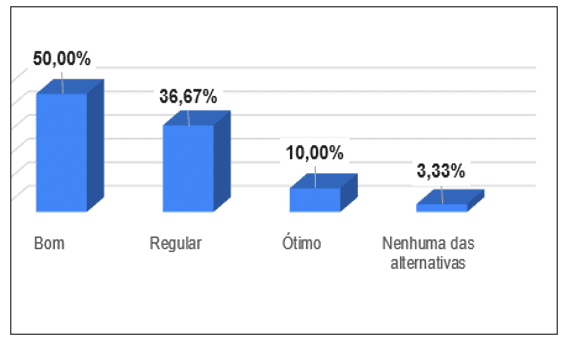

O gráfico 2 apresenta as informações coletadas a respeito do nível de conhecimento dos participantes referente ao uso de tecnologia na contabilidade. Percebe-se que 50% consideram seus conhecimentos bons, seguindo de 36,67% regular, 10% ótimo e 3,33% nenhuma das alternativas, ou seja, não tem um conhecimento prévio ao manuseio de meios tecnológicos no ambiente contábil.

Gráfico 2. Qual seu nível de conhecimento relacionado ao uso de tecnologias na contabilidade?

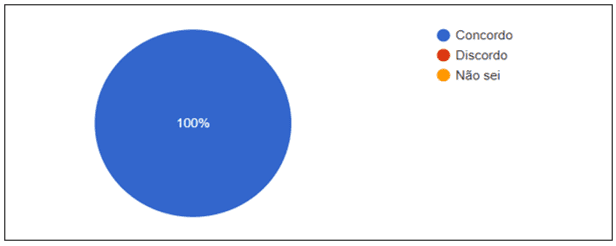

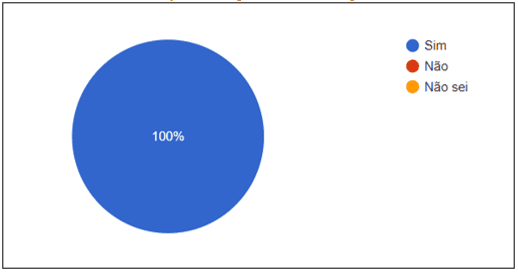

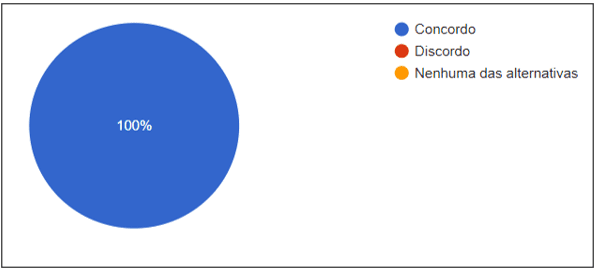

O Gráfico 3 mostra a influência da tecnologia nos trabalhos contábeis. Observa-se que 100% concordaram que a tecnologia influencia na otimização dos trabalhos contábeis.

Gráfico 3. A influência da tecnologia contribui com a otimização dos trabalhos contábeis.

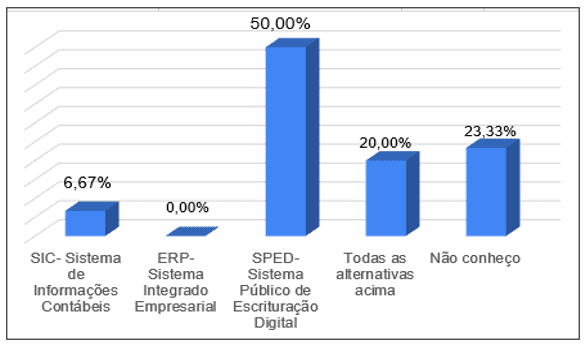

O gráfico 4 apresenta os sistemas de informações contábeis. Conclui-se que 50% conhecem somente o SPED, 23,33% não conhecem nenhum sistema de informações contábeis, 20% do público abordado conhece todos os sistemas citados na pesquisa e 6,67% conhecem apenas o SIC.

Gráfico 4. Você conhece ou usa algum sistema de informação utilizado na contabilidade?

O Gráfico 5 aborda o uso da tecnologia para diminuir erros e otimização no desempenho. Observa-se que 100% concordam que a tecnologia influencia na diminuição de erros constantes.

Gráfico 5. O uso de Tecnologia da Informação no ambiente contábil diminui os erros, trazendo praticidade, otimização de tempo e ótimo desempenho?

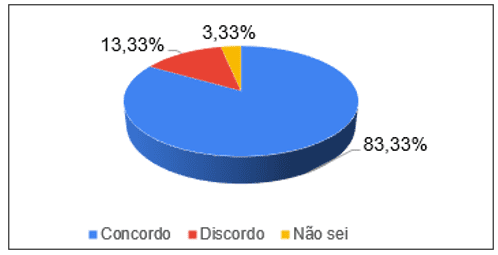

O gráfico 6 informa sobre a competitividade da contabilidade digital em empresas/escritórios. Certifica-se que 83,33% das pessoas concordam que a contabilidade digital traz competição para as empresas, 13,33% discordam sobre a competitividade e 3,33% não sabem, uma vez que não ocupam nenhum cargo na área contábil.

Gráfico 6. A contabilidade digital traz um nível de competitividade para o escritório/empresa?

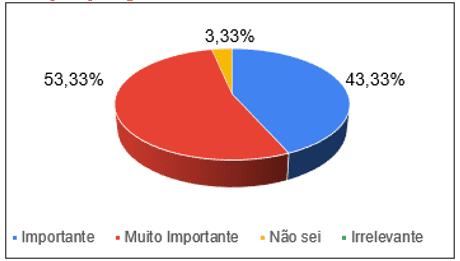

O gráfico 7 demonstra o resultado da análise feita a partir dos benefícios que a tecnologia traz para tomada de decisões nas empresas. Sendo assim, observa-se que 53,33% concordam que a tecnologia é muito importante para as tomadas de decisão, 43,33% acham que é importante e 3,33% não sabem se é importante ou não.

Gráfico 7. A influência da tecnologia 4.0 traz benefícios para a tomada de decisão e uma melhor análise do desempenho da empresa pelos gestores e contadores, como você classificaria estes benefícios?

O gráfico 8 informa sobre o nível de conhecimento tecnológico do contador. Nota-se que 100% concordam que é imprescindível que haja esse diferencial.

Gráfico 8. É imprescindível para o contador o conhecimento tecnológico relacionado ao uso de sistemas integrados?

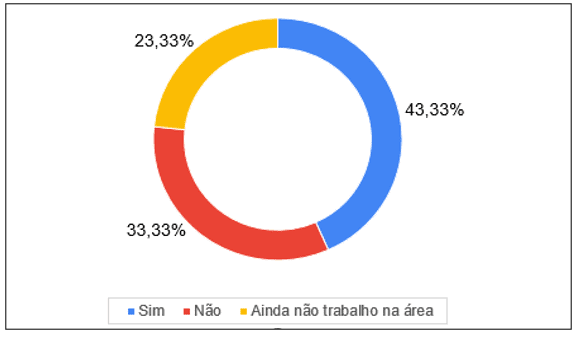

O gráfico 9 apresenta quantas empresas aderem ao modelo de treinamentos para seus colaboradores. Cerca de 43,33% responderam que sim, 33,33% disseram que não e 23,33% ainda não estão trabalhando na área.

Gráfico 9. A empresa na qual você trabalha proporciona treinamentos para o uso de novas tecnologias?

Esta amostra teve como pressuposto verificar as contribuições que a contabilidade digital trouxe para o ambiente contábil, de acordo com a percepção dos participantes. As principais contribuições coletadas foram: a otimização de tempo e trabalho e a redução de erros mediante ao uso de ferramentas, que traz documentos fidedignos para seus clientes, favorecendo a competitividade no mercado.

Logo, levando em conta os dados coletados, nota-se que os meios tecnológicos têm uma grande importância no dia a dia do profissional contábil, garantido um maior nível de segurança aos trabalhos e no aprimoramento do contador no mercado, que a cada dia está se expandido e apresentando novos recursos para uma melhor viabilização da área contábil.

6. CONSIDERAÇÕES FINAIS

A contabilidade digital tem ganhado bastante espaço no mundo atual, uma vez que a evolução da tecnologia trouxe uma melhora dentro do ambiente contábil desde o início da exploração deste meio de comunicação, no início XXI. Nesse contexto, retomando o questionamento que esta pesquisa buscou responder: como a evolução da tecnologia favoreceu o trabalho contábil? De um ponto de vista social e profissional, compreendeu-se que a tecnologia favoreceu a comunicação global, introduzindo diversos sistemas tecnológicos em busca de uma maior validação e confiabilidade dos serviços prestados.

O uso da nova modalidade de contabilidade trouxe praticidade em relação a coleta de informações que afetam ou não o patrimônio, favorecendo o controle e a tomada de decisão, agregando conhecimento de qualidade e, mediante a era da tecnologia e seus benefícios para o contador moderno, incentivando a busca pelo aprimoramento constante

Nesse contexto, com a realização deste artigo, observou-se que a contabilidade digital tem se tornado cada vez mais uma ferramenta de grande importância para os profissionais da área contábil, auxiliando na qualidade das informações das empresas e garantindo a otimização dos processos contábeis. Assim, além dos diversos benefícios que proporciona, através deste modelo de se fazer contabilidade, criou-se um relacionamento profissional melhor entre contador, empresário e fisco, quebrando barreiras de comunicação no envio de informações essenciais.

REFERÊNCIAS

ANDRADE, Charliene Bruna Holanda; MEHLECKE, Querte Teresinha Conzi. As inovações tecnológicas e a contabilidade digital: um estudo de caso sobre a aceitação da contabilidade digital no processo de geração de informação contábil em um escritório contábil do Vale do Paranhana/RS. Revista Eletrônica de Ciências Contábeis, vol. 09, n. 01, 2020. Disponível em: http://seer.faccat.br/index.php/contabeis/article/view/1596. Acesso em: 02 ago. 2022

ÁVILA, Jéssica Rayse de Melo Silva; ÁVILA, Lucimar Antônio Cabral de. Estudo das relações entre sistemas integrados de informações e a prestação de serviços de escritório de contabilidade em uma cidade do estado de Minas Gerais. Revista Ambiente Contábil, v. 8, n. 1, p. 226-242, 2016. Disponível em: DOI: https://doi.org/10.21680/2176-9036.2016v8n1ID6865. Acesso em: 06 out. 2022.

BICCA, Daniella; MONSER, Neusa Teresinha Ballardin. A tecnologia aplicada à contabilidade: Um estudo de caso em uma organização contábil. Revista Contabilidade em Foco, vol. 2, n. 2, p. 4-31, 2020. Disponível em: https://www.metodista.br/revistas/revistas-ipa/index.php/reconf/article/view/914. Acesso em: 15 ago. 2020

CARVALHO, Gabriela de Andrade; SANTOS; Natália Povidaiko Suto; SILVA, Valéria Lopes Guerra da. SPED: Uma ferramenta da contabilidade gerencial para a tomada de decisão. Revista Diálogos em Contabilidade: Teoria e Prática, v. 5, n. 1, 2017. Disponível: http://periodicos.unifacef.com.br/index.php/dialogoscont/article/view/1935/1375. Acesso em: 17 ago. 2022

DIAS, Lorena. Era Digital: os desafios e avanços dos processos em escritórios de contabilidade. Trabalho de Conclusão de Curso (Bacharelado em Ciências Contábeis) – Pontifícia Universidade Católica De Goiás. Goiânia, 2020.

FERNANDES, Ana Paula Leite Ramalho; NICO, Lorena Souza. O desafio da contabilidade digital para o profissional contábil dos pequenos e médios escritórios de São Mateus/ES. Trabalho de Conclusão de Curso (Bacharelado em Ciências Contábeis) – Faculdade Vale do Cricaré. São Mateus, 2020.

GERON, Cecília Moraes Santostaso; FINATELLI, João Ricardo; FARIA, Ana Cristina de; ROMEIRO, Maria do Carmo. SPED – Sistema Público de Escrituração Digital: Percepção dos contribuintes em relação os impactos de sua adoção. Revista De Educação E Pesquisa Em Contabilidade (REPeC), vol. 5, n. 2, p. 44–67. Disponível em: https://doi.org/10.17524/repec.v5i2.343. Acesso em: 18 ago. 2022.

HOLLVEG, Scheila Diana Severo; FLORES, Jeferson Souza; ROSA, Leandro Cantorski da. A produção de informações gerenciais a partir de sistemas integrados a contabilidade. Espacios, vol. 36, n. 12, 2015. Disponível em: http://ww.revistaespacios.com/a15v36n12/15361208.html. Acesso em: 13 ago. 2021

MARTINS, Pablo Luiz; MELO; Bruna Martins; QUEIROZ, Bruno Lopes; SOUZA, Mariana Silva; BORGES, Rodrigo de Oliveira. Tecnologia e sistemas de informação e suas influências na gestão e contabilidade. In: IX SEGeT – Simpósio de Excelência em Gestão e Tecnologia, 2012. Disponível em: https://www.aedb.br/seget/arquivos/artigos12/28816533.pdf. Acesso em: 13 ago. 2022

MORAES, Laion Rodrigues Dias; SILVA, Raquel Aparecida Ferreira da; ADVERS, Paula Fernanda. O avanço da tecnologia da informação e seus reflexos na contabilidade. Trabalho de Conclusão de Curso (Bacharelado em Ciências Contábeis) – Centro Universitário de Várzea Grande – UNIVAG. Várzea Grande, 2018.

OLIVEIRA, Daniel Biacchi; MALINOWSKI; Carlos Eduardo. A importância da tecnologia da informação na contabilidade gerencial. Revista de Administração. Revista de Administração, v. 14, n. 25, 2016. Disponível: http://www.revistas.fw.uri.br/index.php/revistadeadm/article/view/1596. Acesso em: 13 ago. 2022.

SANTOS, Ithamyres Maria Da Silva; PAES, Amanda Pimentel; LIMA, Thiago Henrique Claudino. Adoção e Uso da Contabilidade Digital: Uma Percepção de Organizações Contábeis. In: 18° Congresso USP de Iniciação Científica em Contabilidade, 2021. Disponível em: https://congressousp.fipecafi.org/anais/21UspInternational/ArtigosDownload/3500.pdf. Acesso em: 06 out. 2022.

SILVA, Ariane Gonçalves da; ALMEIDA, Naiara Silva de; PEREIRA, Samuel Tadeu Antunes. Contabilidade 4.0, a tecnologia a favor dos contadores na era digital. Revista Projetos Extensionistas, v. 1, n. 1, 2021. Disponível em: https://periodicos.fapam.edu.br/index.php/RPE/article/view/342/216. Acesso em: 15 ago. 2022.

SILVA, Cristiano Moreira; SILVA, Jose Ronaldo da; SILVA, Davson Mansur Irffi; DRUMOND, Fátima Maria Penido. A influência do sistema de informação contábil como instrumento de apoio à geração de informações fidedignas pela controladoria: um estudo de caso. SINERGIA – Revista do Instituto de Ciências Econômicas, Administrativas e Contábeis, [S. l.], v. 21, n. 1, p. 53–66, 2017. Disponível em: DOI: 10.17648/sinergia-2236-7608-v21n1-6062. Acesso em: 20 ago. 2022

SOUZA, Lieda Amaral; SILVA, Mykeila Janaina Pereira Batista Munay da; FERREIRA, Tarciane Aline Morais Vieira. A aceitação da tecnologia da informação pela área contábil. Sistemas & Gestão, vol. 12, n. 4, p. 516-524. Disponível em: https://doi.org/10.20985/1980-5160.2017.v12n4.1239. Acesso em: 20 ago. 2022

APÊNDICE – QUESTIONÁRIO

Tema: Contabilidade Digital: A contribuição da tecnologia no ambiente contábil

Este questionário tem como objetivo a coleta dos dados e a análise para o artigo científico dos acadêmicos do 8º período de Bacharel em Ciências Contábeis – Ceuni Fametro. São somente 9 questões objetivas referentes ao tema.

1- Qual a sua área de atuação na contabilidade?

- Estagiário(a)

- Auxiliar Contábil

- Assistente Contábil

- Coordenador(a)

- Contador(a)

- Controller

- Auditor(a)

- Perito

- Não estou trabalhando

- Nenhuma das opções

2- Qual seu nível de conhecimento relacionado ao uso de tecnologias na contabilidade?

- Bom

- Ótimo

- Regular

- Nenhuma das alternativas

3- A influência da tecnologia contribui com a otimização dos trabalhos contábeis?

- Concordo

- Discordo

- Não sei

4- Você conhece ou usa algum sistema de informação utilizado na contabilidade?

- SIC- Sistema de Informações Contábeis

- ERP- Sistema Integrado Empresarial

- SPED- Sistema Público de Escrituração Digital

- Todas as alternativas acima

- Não conheço

5- O uso de Tecnologia da Informação no ambiente contábil diminui os erros, trazendo praticidade, otimização de tempo e ótimo desempenho?

- Sim

- Não

- Não sei

6- A contabilidade digital traz um nível de competitividade para o

escritório/empresa?

- Concordo

- Discordo

- Não sei

7- A influência da tecnologia 4.0 traz benefícios para a tomada de decisão e uma melhor análise do desempenho da empresa pelos gestores e contadores, como você classificaria estes benefícios?

- Muito Importante

- Importante

- Irrelevante

- Não sei

- É imprescindível para o contador o conhecimento tecnológico relacionado ao uso de sistemas integrados?

- Concordo

- Discordo

- Nenhuma das alternativas

9- A empresa no qual você trabalha proporciona treinamentos para o uso de novas tecnologias?

- Sim

- Não

- Ainda não trabalho na área

[1] Graduando do curso de Ciências Contábeis. ORCID: 0000-0001-8628-3782.

[2] Graduando do curso de Contabilidade. ORCID: 0000-0003-4922-7823.

[3] Graduando do curso de Contabilidade. ORCID: 0000-0001-9897-3334.

[4] Orientador. Mestre em Engenharia de Produção. Especialista em Logística Empresarial. Graduado em Administração com Ênfase em Marketing.

[5] Co-orientadora. Mestre em Engenharia de Produção pela UFAM, Especialista em Auditoria pela UFAM, Graduada em Ciências Contábeis pela UFAM.

Enviado: Setembro, 2022.

Aprovado: Outubro, 2022.