ANDRADE SEGUNDO, Mariano Ramalho de [1]

ANDRADE SEGUNDO, Mariano Ramalho de. Responsabilidade Fiscal: Um Panorama dos Municípios do Estado da Paraíba. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 03, Ed. 07, Vol. 06, pp. 43-55, Julho de 2018. ISSN:2448-0959

Resumo

A responsabilidade na gestão fiscal pressupõe que a ação governamental resulte no equilíbrio entre receitas e despesas. Este artigo teve por objetivo analisar sinteticamente, em termos quantitativos, a responsabilidade na gestão fiscal dos municípios do estado da Paraíba, tendo como base o exercício financeiro de 2017. A metodologia da pesquisa foi bibliográfica e para a coleta de dados foram utilizados os relatórios fiscais exigidos pela Lei de Responsabilidade Fiscal (LRF), Relatório de Gestão Fiscal e Relatório Resumido da Execução Orçamentaria, disponibilizados na Internet através do portal do Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro (SICONFI). Com base no objetivo proposto foi possível constatar uma situação crítica de desequilíbrio financeiro nos pequenos municípios paraibanos, agravada pelo alto grau de dependência de transferências intergovernamentais e pelo desrespeito à Lei Responsabilidade Fiscal, principalmente no que tange ao limite estabelecido para despesa com pessoal.

Palavras-chave: Lei de Responsabilidade Fiscal, Desequilíbrio Financeiro, Municípios Paraibanos.

1. Introdução

De acordo com o Instituto Brasileiro de Geografia e Estática (IBGE) em parceria com o Instituto de Desenvolvimento Municipal e Estadual (IDEME), a população da Paraíba é composta por 223 municípios, sendo que apenas cinco deles concentraram 58% do total do valor do Produto Interno Bruto (PIB) do estado: João Pessoa, Campina Grande, Cabedelo, Santa Rita e Patos, os outros 218 municípios agregaram juntos 42% do PIB e a população não chega a 100 mil habitantes.

Desde a instituição da República, observou-se na Paraíba um federalismo irresponsável. Municípios foram criados sem uma adequada estrutura administrativa capaz de gerar receita própria suficiente para cobrir os custos fixos. A história desses municípios demonstra, na gestão pública, falta de responsabilidade e falta de planejamento.

Para Rezende (1997) “[…] uma das críticas mais comuns à constituição de 1988 é que ela promoveu uma forte descentralização de recursos, mas não de atribuições”, ou seja, o governo se dispôs de parte de sua arrecadação de impostos para os Estados e Municípios, mas, em contrapartida, não estruturou um programa bem definido para o controle e repasse dessas verbas públicas.

Para a população, o desequilíbrio das finanças públicas afeta gravemente a prestação de serviços essenciais, como; saúde, educação e segurança pública.

Neste sentido, o Estado deve planejar suas ações com finalidade de atingir metas e resultado satisfatórios para tanto, faz-se necessário envolver todo um ciclo integrado de gestão pública responsável… (CARVALHO, 2014)

Gerir o recurso público de forma responsável, mantendo o equilíbrio entre o gasto e a arrecadação, é primordial para conseguir atender os direitos sociais dos cidadãos previstos na constituição brasileira. Sendo assim, essa pesquisa, baseando-se nos relatórios financeiros exigidos pela Lei de Responsabilidade Fiscal, buscou extrair, em valores quantitativos, dados relevantes para demonstrar o grau de responsabilidade fiscal nos municípios da Paraíba.

A lei de responsabilidade fiscal surgiu como um instrumento para se alcançar o equilíbrio financeiro nos três níveis de governo, estabelecendo metas e limites para os gastos.

Decorre do mandamento assentado na Lei Complementar nº 101/2000 o planejamento como elemento integrado à conduta do administrador público, cujo objetivo é o de fazer com que a administração se desenvolva mediante políticas e ações previamente formuladas, visando o equilíbrio nas finanças públicas.

Na Lei de Responsabilidade Fiscal encontramos instrumentos de transparência, controle e principais fontes de pesquisa deste trabalho, trata-se do Relatório de Gestão Fiscal (RGF) e o Relatório Resumido da Execução Orçamentária (RREO). De acordo com o manual do Tesouro Nacional, o Relatório de Gestão Fiscal objetiva a verificação dos limites das variáveis estabelecidas pela LRF, definidos em percentuais da Receita Corrente Líquida. Já o Relatório resumido da execução orçamentaria, por meio dos seus anexos, objetiva evidenciar a execução orçamentaria da receita e da despesa sob diversos enfoques, é um instrumento de monitoramento.

O equilíbrio fiscal deve ser alcançado e estar presente em todas as atividades organizadas pelo ente público, buscando fazer com que a missão do Estado seja cumprida mediante a concretização das políticas traçadas e os respectivos desdobramentos em ações que tem por escopo a economicidade, a eficiência, a eficácia e efetividade na boa utilização dos recursos que lhe foram destinados.

2. Fundamentação teórica

2.1 Receita

Para fazer face a suas necessidades o estado dispõe de recursos ou rendas que lhe são entregues através das contribuições da coletividade. O conjunto desses recursos constitui a denominada receita pública. (SILVA, 2009)

De acordo com a Lei de Responsabilidade Fiscal, a previsão e efetiva arrecadação de todos os tributos da competência constitucional do ente da Federação constituem requisitos essenciais da responsabilidade na gestão fiscal.

Conforme a lei 4.320/64 a receita classificar-se-á nas seguintes categorias econômicas: Receitas Correntes e Receitas de Capital. São Receitas Correntes as receitas tributárias, de contribuições, patrimonial, agropecuária, industrial, de serviços e outras e, ainda, as provenientes de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas Correntes. São Receitas de Capital as provenientes da realização de recursos financeiros oriundos de constituição de dívidas; da conversão, em espécie, de bens e direitos; os recursos recebidos de outras pessoas de direito público ou privado, destinados a atender despesas classificáveis em Despesas de Capital e, ainda, o superávit do orçamento corrente.

No que se relaciona à recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas Correntes, o texto refere-se as receitas relativas as Transferências correntes. No que se relaciona à recursos recebidos de outras pessoas de direito público ou privado, destinados a atender despesas classificáveis em Despesas de Capital, o texto refere-se as receitas relativas as Transferências de capital.

O termo “transferência, corrente ou capital” é utilizado tanto para receitas como para despesas. Aquele que envia o recurso financeiro classifica como despesa corrente – transferência corrente ou despesa de capital – transferência de capital, e o que recebe classifica como receita corrente – transferência corrente ou receita de capital – transferência de capital.

As transferências podem ocorrer em nível intragovernamental e intergovernamental e incluem as transferências de instituições privadas, do exterior e de pessoas. (CARVALHO, 2014)

Para Silva (2009), a transferência intergovernamental trata-se de receitas recebidas por meio de transferência ocorridas entre diferentes esferas do governo.

2.2 Despesa

A despesa pública representa, em tese, o conjunto de dispêndios realizados pelos entes públicos para custear os serviços públicos prestados à sociedade ou para a realização de investimentos. (CARVALHO, 2014).

O gasto do governo afeta uma gama diversa de atividades, algumas das quais, em algum momento, provavelmente teve, tem ou terá algo a ver com a vida de cada um de nós. (GIAMBIAGI; ALÉM, 2016)

A análise do gasto público realizada pelo tribunal de contas, órgão fiscalizador externo, abrange seu aspecto quantitativo. O termômetro para a eficiência do gasto provém da população local, esta tem plena capacidade para apontar desperdícios.

Sendo assim, tornou-se primordial, para o equilíbrio fiscal e planejamento dos recursos do estado, a necessidade de controle e de fiscalização dos gastos públicos em escala federal, estadual e municipal. (SILVA, 2012).

2.3 Receitas X despesas

Espera-se que durante a execução do orçamento prevaleça o equilibro entre receitas e despesas estabelecido desde elaboração da Lei Orçamentaria Anual. Para análise do equilíbrio torna-se necessário compreender o balanço orçamentário. “O balanço orçamentário é a demonstração contábil que deve ser elaborada pela administração pública, na qual discrimina o saldo das contas de receita e despesas orçamentarias, comparando os valores previstos e fixados com os efetivamente executados” (CARVALHO, 2014).

O desequilíbrio financeiro é apresentado na forma de déficit, sendo observado no balanço orçamentário disponibilizado no Relatório Resumido da Execução Orçamentária de cada prefeitura, e representa a diferença a menor entre receita realizada e despesa empenhada.

Para Carvalho (2014), o déficit orçamentário (também denominado de resultado negativo de orçamento) demonstra, a priori, que houve falta de recursos orçamentários: executou-se mais despesa do que receitas arrecadadas.

Rezende (2001) ressalta a importância da apuração do déficit primário, por duas razões, a primeira porque representa a “fonte de alimentação” dos déficits nominais e da dívida pública e, por extensão, os gastos com o serviço da dívida. A segunda razão é a de que permite identificar os focos do desequilíbrio das contas públicas.

2.4 Limites para despesa com pessoal

A lei de responsabilidade fiscal estabelece como teto para as despesas com pessoal 50%, 60%, e 60%, da receita corrente líquida, para união, estados e municípios respectivamente.

Dispõe a Lei de Responsabilidade Fiscal que a receita corrente líquida é o somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidos: na União, os valores transferidos aos Estados e Municípios por determinação constitucional ou legal, nos Estados, as parcelas entregues aos Municípios por determinação constitucional; na União, nos Estados e nos Municípios, a contribuição dos servidores para o custeio do seu sistema de previdência.

A repartição dos limites entre os poderes está assim disposta: Na esfera federal: 2,5% para o Legislativo, incluído o Tribunal de Contas da União; 6% para o Judiciário; 40,9% para o Executivo, 0,6% para o Ministério Público da União.

Na esfera estadual: 3% para o Legislativo, incluído o Tribunal de Contas do Estado; 6% para o Judiciário; 49% para o Executivo e 2% para o Ministério Público.

Na esfera municipal: 6% para o Legislativo, incluído o Tribunal de Contas do Município, quando houver e 54% para o Executivo.

Os Tribunais de Contas alertarão os Poderes ou órgãos quando a despesa total com pessoal ultrapassar 90% (limite de alerta). Se a despesa total com pessoal exceder a 95% (limite prudencial) o gestor fica sujeito a algumas restrições, tais como; concessão de vantagem, aumento, reajuste ou adequação de remuneração, criação de cargo, emprego ou função; dentre outros aspectos relacionados à estrutura remuneratória.

3. Metodologia

Método de pesquisa é um conjunto de procedimentos e técnicas utilizados para se coletar e analisar os dados. O método fornece os meios para se alcançar o objetivo proposto, ou seja, são as “ferramentas” das quais fazemos uso na pesquisa, a fim de responder nossa questão. (STRAUSS & CORBIN, 1998)

A pesquisa realizada foi bibliográfica, quantitativa e também baseada em dados coletados na internet. ”A pesquisa bibliográfica é desenvolvida com base em material já elaborado, constituído principalmente de livros e artigos científicos” (GIL, 2002).

A principal vantagem da pesquisa bibliográfica reside no fato de permitir ao investigador a cobertura de uma gama de fenômenos muito mais ampla do que aquela que poderia pesquisar diretamente (GIL, 2002).

A pesquisa quantitativa é um método de pesquisa social que utiliza a quantificação nas modalidades de coleta de informações e no seu tratamento, mediante técnicas estatísticas, tais como percentuais, média, desvio-padrão, coeficiente de correlação, análise de regressão, entre outros. (MICHEL, 2005). Na pesquisa quantitativa o pesquisador já tem conceitos pré-estruturados sobre a realidade que vai ser seu fruto de pesquisa. (BRYMAN,1989).

A pesquisa bibliográfica foi realizada buscando embasamento sobre o tema, buscando extrair conceito sobre elementos relacionados com o equilíbrio fiscal na gestão pública. Em seguida, mediante confronto da receita realizada e a despesa empenhada, relação entre receita de transferência e o montante de total das receitas, relação entre empenho de despesa com pessoal e receita corrente liquida, buscou-se demonstrar o grau de responsabilidade fiscal nos municípios da Paraíba.

Os dados sobre as variáveis fiscais apresentados nesta pesquisa provêm do banco de dados do Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro (SICONFI) disponibilizado pelo Tesouro Nacional. O SICONFI é uma ferramenta da Secretaria do Tesouro Nacional (SNT) destinada ao recebimento de informações contábeis, financeiras e de estatísticas fiscais oriundas de um universo que compreende 5.570 municípios, 26 estados, o Distrito Federal e a União. Os dados são fornecidos pelos próprios municípios ao Tesouro Nacional. Deve-se, portanto, atentar-se para a possibilidade de alguns municípios enviarem dados apresentando algum tipo de incoerência, no entanto esse fato não afeta a análise dessa pesquisa, uma vez que ocorre em casos isolados e temos uma participação efetiva, na fiscalização desse envio de informação, pelo Tribunal de contas do estado.

Os dados coletados dos relatórios fiscais foram transpostos para uma planilha de cálculo eletrônica, confrontados e formatados, de modo a organizar e evidenciar as informações, os resultados foram apresentados em gráficos de barras visando permitir uma fácil visualização, em ranking percentual, e assim expor o objetivo do estudo.

Para analisar o grau de equilíbrio fiscal foram confrontadas as receitas arrecadadas e as despesas empenhadas de cada município. A análise do grau de dependência de repasses intergovernamentais foi realizada mediante confronto entre as receitas de transferências, corrente e capital, em relação ao montante total de receita arrecadada. A análise do limite para gasto com pessoal foi realizada mediante a consolidação do total de despesa com pessoal em relação à receita corrente líquida de cada município.

4. Resultados

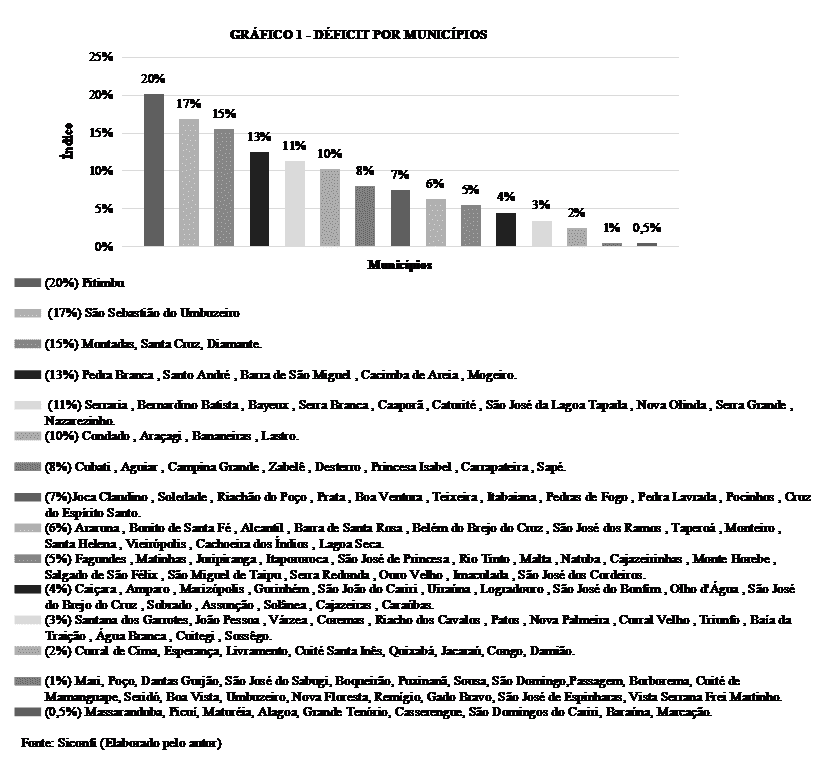

A responsabilidade na gestão fiscal, exaltada na LRF, tem por finalidade instituir o equilíbrio das contas públicas, ao analisar esse aspecto nos municípios do estado da Paraíba, tendo como base o exercício financeiro de 2017, encontrou-se uma situação alarmante: 137 municípios (61% do estado) apresentaram déficit na execução do orçamento. O percentual de despesa empenhadas superior as receitas arrecadadas encontram-se dispostos no gráfico 1.

Dentre os 86 municípios superavitários, ou seja, aqueles que arrecadaram receitas mais do que empenharam despesas, 16 estão no limite do equilíbrio, nestes municípios o percentual de superávit não chegou a 1%. Outros 57 municípios estancaram em 10%, e em apenas 13 municípios as receitas arrecadas superaram as despesas empenhadas em mais de 10%.

A análise da arrecadação de recursos demonstrou, em todos os municípios do estado, um grau elevado de dependência de repasses intergovernamentais, com índice de dependência superior a 60%, sendo em 81,2% dos municípios o grau de dependência acima de 90%, conforme se observa no gráfico 2.

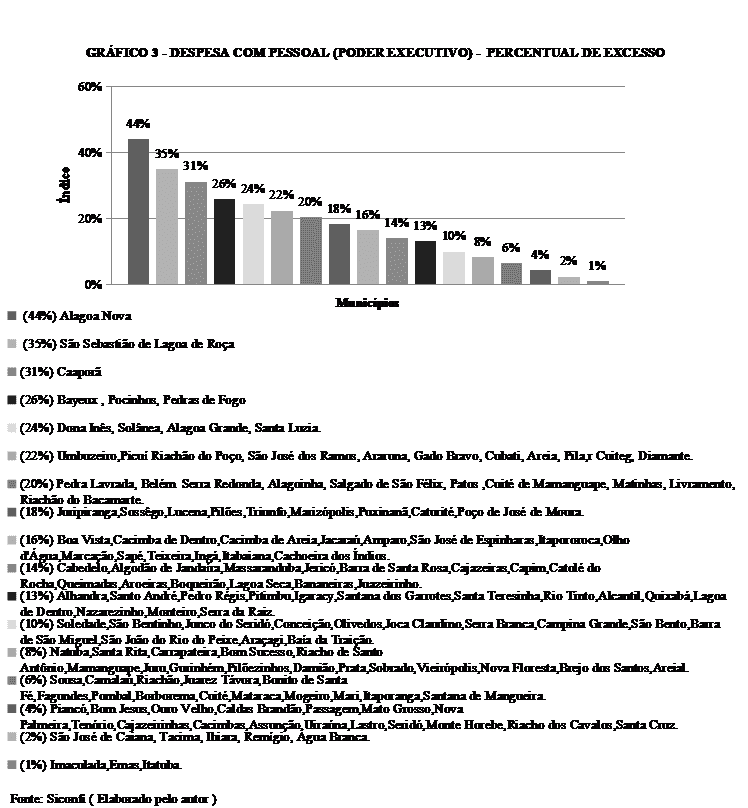

O limite municipal para despesa com pessoal corresponde a 54% para o executivo e 6% para o legislativo. A análise do limite de gastos com pessoal abrangeu o poder executivo, uma vez que as despesas do poder legislativo não apresentaram materialidade para influenciar a pesquisa, apenas 3 municípios ultrapassaram o limite máximo

O gráfico 3 demonstra a situação em que se encontra o poder executivo dos municípios da Paraíba, em relação ao limite máximo para despesa com pessoal, 152 municípios (68% do estado) ultrapassaram o limite máximo. Os dados foram dispostos em ranking percentual.

Conclusão

A Lei de Responsabilidade Fiscal (LRF) foi criada tendo como objetivo extinguir o desequilíbrio financeiro em nível federal, estadual e municipal, este dispositivo constitucional buscou uma nova mentalidade, conscientização e foco dos gestores públicos, para que o equilíbrio das finanças públicas passasse a ser uma meta ou prioridade.

Este artigo teve por objetivo mensurar a responsabilidade na gestão fiscal dos municípios paraibanos por meio de variáveis representativas de aspectos financeiros. A partir do que foi exposto pode-se concluir que a grande maioria dos municípios da Paraíba apresentou situação alarmante de desequilíbrio financeiro, tendo como principais agravantes a falta de capacidade em gerar receita própria e o desrespeito à Lei de Responsabilidade Fiscal.

Na elaboração do orçamento estimam-se receitas e fixam-se despesas no intuito de preservar o equilíbrio, entretanto observou-se na maioria dos municípios paraibanos falta de planejamento e gastos acima da arrecadação. A principal fonte de arrecadação encontrada foi a receita de transferência, os municípios mostraram-se quase que totalmente dependentes dessa fonte de arrecadação.

Foi possível compreender, a partir desse estudo, que a principal infração cometida pela grande maioria dos municípios paraibanos contra a Lei de Responsabilidade Fiscal foi o estouro do limite máximo permitido, no poder Executivo, para pagamento de despesa com pessoal, ou seja, 54% da receita corrente líquida. A má gestão dos recursos e o excesso de contratação em cargos públicos são possíveis razões para justificar esse desrespeito

Nesse cenário torna-se necessário, por parte da administração pública, práticas administrativas visando à geração de receita própria e a redução da despesa com pessoal.

Referências

BRYMAN, Alan. Research Methods and Organizational Studies. 1st ed. London: Routledge, 1989.

CARVALHO, Deusvaldo. Orçamento e Contabilidade Pública. 6. ed. Petrópolis: Elsevier, 2014.

GIL, Antônio Carlos. Como Elaborar Projetos de Pesquisa. São Paulo: Atlas, 2002.

IBGE. Instituto Brasileiro de Geografia e Estatística. Disponível em: <https://cidades.ibge.gov.br/>.

IDEME. Instituto de Desenvolvimento Municipal e Estadual. Disponivel em: <http://ideme.pb.gov.br/servicos/pib>.

REZENDE, Fernando Antônio. Finanças públicas. 2.ed. São Paulo: Atlas, 2001.

REZENDE, Flávio da Cunha. Descentralização, Gastos Públicos e Preferências Alocativas dos Governos Locais no Brasil: (1980-1994). Dados, [s.l.], v. 40, n. 3, p.264-279, 1997.

SICONFI. Sistema de Informações Contábeis e Fiscais Do Setor Público Brasileiro. Disponivel em: <https://siconfi.tesouro.gov.br/siconfi/index.jsf>.

SILVA, Lino Martins da. Contabilidade Governamental: Um Enfoque Administrativo da Nova Contabilidade Pública. 8. ed. São Paulo: Atlas, 2009.

SILVA, Adériton Bueno. A contabilidade pública e o impacto da Lei de responsabilidade fiscal na administração pública. 2012. 33 f. TCC (Graduação) – Curso de Ciências Contábeis, Faculdade Araguaia, Goiânia, 2012.

STRAUSS, Anselm; CORBIN, Juliet. Basics of Qualitative Research Techniques and Procedures for Developing Theory Based on Data. 2 ed. United States: Sage Publications, 1998.

Lei Complementar nº 101, de 04 de maio de 2000. Estabelece normas de finanças públicas voltadas para a Responsabilidade na gestão Fiscal e dá outras providencias. Brasília, DF. Lei nº 4320, de 17 de março de 1964. Estabelece normas gerais de direito financeiro. Brasília, DF.

MICHEL, Maria Helena. Metodologia e Pesquisa Científica em Ciências Sociais. São Paulo: Atlas, 2005.

GIAMBIAGI, Fabio; ALÉM, Ana Claudia. Finanças Públicas: Teoria e Prática no Brasil. 5. ed. Rio de Janeiro: Elsevier, 2016.

[1] Graduado em Ciências Contábeis pela Universidade Federal da Paraíba (UFPB) com especialização em Contabilidade Pública e Lei de Responsabilidade Fiscal pela Universidade Cândido Mendes.