ARTIGO ORIGINAL

BORTOLOTTI, Mônica Aparecida [1], TROJAN, Marcelo [2], CORREIA, Débora Schram [3], BASNIAK, Érika Gabriela [4]

BORTOLOTTI, Mônica Aparecida et al. Índices de liquidez: um estudo de caso da Sanepar. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 09, Ed. 03, Vol.01, pp. 29-46. Março de 2024. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/contabilidade/indices-de-liquidez, DOI: 10.32749/nucleodoconhecimento.com.br/contabilidade/indices-de-liquidez

RESUMO

As Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) são um conjunto de demonstrativos, previstos por lei ou consagrados pela prática, normalmente elaborados ao final do exercício social a fim de condensar os resultados do período. As informações geradas pelas DCASP, proporciona aos gestores públicos informações para o planejamento e para a tomada de decisão de forma mais assertiva. Sendo assim, o objetivo da pesquisa foi descrever os índices de liquidez da Companhia de Saneamento do Paraná (SANEPAR). Para a realização do trabalho serão analisadas as demonstrações dessa empresa do período de 2019 a 2022, dados os quais foram retirados do site da B3. Os principais resultados foram: A empresa demonstra estabilidade ao longo dos quatro anos analisados, ela obteve os resultados de 2,07; 2,11; 2,15 e 2,12 respectivamente. Portanto a Sanepar se encontra em um superávit patrimonial. A situação da Liquidez Geral da Sanepar segue a mesma premissa da Liquidez corrente, nos anos subsequentes, houve aumento, nos anos de 2020, 2021 e 2022 onde a empresa conseguiu alcançar as respectivas margens de 0,80; 0,85 e 0,93. Ressaltamos que em 2022 foi o ano em que ela esteve mais próxima do índice em que se é possível quitar todas as dívidas, em uma proporção simplificada de 1 real para 1 real, faltou apenas 7 centavos para conquistar tal feito.Com os resultados obtidos, pode-se identificar que a Sanepar possui perfil de investimento em ativos permanentes, onde o passivo não circulante sozinho, não é capaz de financiá-lo, sendo assim, torna-se necessária a utilização de obrigações de curto prazo, localizadas no passivo circulante.

Palavras-chave: Demonstrações Contábeis Aplicadas ao Setor Público, Índices de liquidez, Companhia de Saneamento do Paraná.

1. INTRODUÇÃO

Os fatos contábeis demonstram as alterações da empresa através de lançamentos contábeis. “A contabilidade registra os fatos contábeis, que são as operações, e identifica os seus reflexos no resultado da entidade” (Fontoura; Souza; Londero, 2020 p. 3). Esses fatos podem influenciar nas tomadas de decisões tanto de usuários internos quanto externos. Martins (2020) destaca os fatos contábeis, apurando o resultado econômico mais próximo da realidade, proporcionando uma informação de qualidade aos diversos usuários da contabilidade, inclusive ao governo.

Os serviços de evidenciação correta dos fatos contábeis são de extrema importância para seus clientes, pois influenciam diretamente nas decisões estratégicas dos usuários, logo a qualidade e a confiabilidade destes serviços são essenciais (Melo e Muniz, 2017). Essas decisões podem ser cruciais para o andamento do negócio, visto que o gestor fará seu embasamento de acordo com as informações apuradas.

Para De Abreu, Silva e Ferracini (2021) os fatos contábeis podem modificar a situação líquida da empresa, ou seja, implicar em variações no patrimônio da entidade. É importante salientar que, ainda de acordo com os autores estas contas não fazem parte do Balanço, mas através delas que o resultado do exercício é apurado. Essas informações devem ser apresentadas de forma transparente e objetiva aos seus interessados para que sejam interpretados de maneira assertiva.

Portanto, as demonstrações contábeis são um conjunto de demonstrativos, previstos por lei ou consagrados pela prática, normalmente elaborados ao final do exercício social a fim de condensar os resultados do período (Reis, 2009). Sendo assim, o objetivo da pesquisa foi descrever os índices de liquidez da Sanepar.

2. DEMONSTRAÇÕES CONTÁBEIS

As demonstrações contábeis são a representação monetária estruturada que tem como objetivo geral fornecer informações sobre a posição patrimonial e financeira, o resultado e o fluxo financeiro de uma entidade em determinado período, que serão úteis para diversos usuários no processo de tomada de decisão e auxiliam a estimar os resultados futuros e os fluxos financeiros futuros da entidade (MCASP, 2021)

Os principais componentes das Demonstrações Contábeis são o balanço procura evidenciar em determinada data a natureza dos valores que compõem o patrimônio da empresa (bens e direitos) e a origem desses valores (passivo e patrimônio). Enfatiza, assim, a posição patrimonial e financeira da empresa (Reis, 2009). Tão importante quanto o Balanço Patrimonial a Demonstração do Resultado do Exercício é fundamental no processo decisório, tanto para os usuários internos quanto externos.

A Demonstração do Resultado do Exercício apresenta de forma esquematizada os resultados auferidos pela entidade em determinado período. (Martins, 2020, p.32). Por meio dessa demonstração, pode-se avaliar a evolução das receitas, custos e despesas de diversas naturezas. Portanto, o índice de rentabilidade e o prazo médio são baseados em parte nas informações apresentadas neste relatório. Aliada a Demonstração do Resultado do Exercício, podemos destacar a Demonstração de Lucros ou Prejuízos Acumulados.

Uma demonstração do resultado anual abrangente reflete receitas, despesas e outras mudanças que afetam o patrimônio líquido que não são reconhecidas na demonstração do resultado anual conforme definido na Declaração CPC 26. Conforme o pronunciamento, os outros resultados abrangentes compreendem:

- a) Variações na reserva de reavaliação quando permitidas legalmente.

- b) Ganhos e perdas atuariais em planos de pensão (benefícios a empregados).

- c) Ganhos e perdas derivados de conversão de demonstrações contábeis de operações no exterior.

- d) Ajuste de avaliação patrimonial relativo aos ganhos e perdas na remensuração de ativos financeiros disponíveis para venda.

- e) Ajuste de avaliação patrimonial relativo à efetiva parcela de ganhos ou perdas de instrumentos de hedge em hedge de fluxo de caixa e outros (Martins, 2020, P.32).

Outra Demonstração que possui relevância significativa é a Demonstração dos fluxos de caixa, que pode ser definida como “a demonstração contábil que apresenta as entradas e saídas de caixa e as classifica em fluxos operacional, de investimento e de financiamento” (MCASP, 2021 p. 529). Um importante ponto a ser analisado é que além da capacidade de gerar caixa, é essencial que os gestores saibam qual o consumo de caixa necessário à manutenção da atividade.

Por meio da DFC, os usuários das demonstrações contábeis conseguem aferir sua aptidão em gerar fluxos de caixa futuros. De acordo com Martins (2020), a DFC pode avaliar a fonte de recursos para pagar dividendos, bem como a sua capacidade de cumprir com suas obrigações, a elasticidade das finanças e a taxa que converte o lucro em caixa, entre outros aspectos. Juntamente com a Demonstração do fluxo de caixa, a Demonstração de Valor Adicionado é também muito utilizado na gestão das entidades.

Os balanços são demonstrativos que agregam na compreensão e análise da empresa, facilitando a tomada de decisões do gestor, e sendo muito utilizada também por usuários externos. Dentre os balanços os que possuem maior destaque são: Balanço Patrimonial, Balanço Financeiro e Balanço Orçamentário. A entidade estudada, não realiza a divulgação de Balanço Orçamentário e Balanço Financeiro, deste modo, o presente trabalho dará ênfase ao Balanço Patrimonial. O quadro 01 expõe a definição, objetivo, composição e notas explicativas do balanço orçamentário:

Quadro 01 – Balanço Orçamentário

| Balanço Orçamentário | |

| Definição | O Balanço Orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas. |

| Objetivo | O saldo orçamentário exibirá a receita detalhada por categoria econômica e origem, mostrando a previsão de base, a previsão atualizada do exercício, a receita realizada e o saldo correspondente ao superávit ou déficit. Também mostrará as despesas por categoria econômica e grupo de tipos de despesas, mostrando a alocação inicial, a alocação atualizada para o ano fiscal, as despesas comprometidas, as despesas apuradas, as despesas pagas e o saldo da alocação. |

| Composição | Quadro Principal, Quadro da Execução dos Restos a Pagar Não Processados e Quadro da Execução dos Restos a Pagar Processados. |

| Notas Explicativas | o regime orçamentário e o critério de classificação adotados no orçamento aprovado, o período a que se refere o orçamento, as entidades abrangidas, o detalhamento das receitas e despesas intraorçamentárias, quando relevante, o detalhamento das despesas executadas por tipos de créditos (inicial, suplementar, especial e extraordinário), a utilização do superávit financeiro e da reabertura de créditos especiais e extraordinários, bem como suas influências no resultado orçamentário, as atualizações monetárias autorizadas por lei, efetuadas antes e após a data da publicação da LOA, que compõem a coluna Previsão Inicial da receita orçamentária, o procedimento adotado em relação aos restos a pagar não processados liquidados, ou seja, se o ente transfere o saldo ao final do exercício para restos a pagar processados ou se mantém o controle dos restos a pagar não processados liquidados separadamente, o detalhamento dos “recursos de exercícios anteriores” utilizados para financiar as despesas orçamentárias do exercício corrente, destacando-se os recursos vinculados ao RPPS e outros com destinação vinculada e conciliação com os valores dos fluxos de caixa líquidos das atividades operacionais, de investimento e de financiamento, apresentados na Demonstração dos Fluxos de Caixa |

Fonte: Adaptado de MCASP (2021).

O balanço financeiro é um dos principais relatórios contábeis que apresenta a posição financeira de uma empresa em um determinado momento. Para Kohama (2015) o balanço financeiro é um quadro de contabilidade com duas seções, sendo elas receita e despesa, onde se distribuem entradas e saídas, as operações de tesouraria são demonstradas e as duas somas são equilibradas através dos “saldos de caixa”, tanto o inicial quanto o existente. No Quadro 02 é exposto de forma mais detalhada as principais informações sobre o balanço financeiro.

Quadro 02 – Balanço Financeiro

| Balanço Financeiro | |

| Definição | É uma demonstração das movimentações de caixa e equivalentes, incluindo as movimentações nas contas bancárias por meio de recursos livres e vinculados que ocorrem ao longo do ano, mostrando o saldo remanescente do ano anterior, o saldo do próximo ano e todas as entradas e saídas de recursos públicos. Atualmente, as demonstrações financeiras são estruturadas para apresentar entradas e saídas em termos de recursos (ANDRADE, 2016). |

| Objetivo | O Balanço Financeiro (BF) evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte (MCASP, 2021). |

| Composição | Um único quadro que evidencia a movimentação financeira das entidades do setor público.

a) a receita orçamentária realizada e a despesa orçamentária executada, por fonte / destinação de recurso, discriminando as ordinárias e as vinculadas; b) os recebimentos e os pagamentos extraorçamentários; c) transferências financeiras recebidas e concedidas, decorrentes ou independentes da execução orçamentária, destacando os aportes de recursos para o RPPS; e d) o saldo em espécie do exercício anterior e para o exercício seguinte (MCAPS, 2021). |

| Notas Explicativas | Será feita a utilização de Notas explicativas para evidenciação de um procedimento utilizado que afete o resultado financeiro apurado neste demonstrativo (MCAPS, 2021). |

Fonte: Elaborado pelos autores (2023).

O balanço patrimonial é um documento contábil fundamental utilizado pelas empresas para apresentar a sua situação financeira em um determinado período de tempo, geralmente no final do exercício fiscal, como trimestre ou ano. Para Neto (2020, p.61) “O conceito de balanço origina-se do equilíbrio destas partes, situando-se o passivo e o patrimônio líquido no lado direito, e o ativo no lado esquerdo.” Essa Demonstração é formada por Ativos, Passivos e Patrimônio Líquido.

Com esse demonstrativo obtém-se um panorama das posições de ativos, passivos e patrimônio líquido da empresa em uma data específica. O balanço patrimonial segue a equação fundamental da contabilidade onde o Ativo corresponde a soma do Passivo com o Patrimônio Líquido.

As Obrigações representam os recursos derivados de Terceiros (Capitais de Terceiros), enquanto o Patrimônio Líquido mostra a origem dos recursos derivados dos proprietários (Capitais Próprios). Sendo assim, demostra a proporcionalidade do ativo em relação aos recursos totais, ou seja, evidencia se a organização investiu todo o Capital, seja ele próprio e de Terceiros, que está à sua disposição (Ribeiro, 2015).

São considerados, recursos controlados, os ativos que possuem o potencial de gerar benefícios econômicos futuros para a empresa. Para Marion (2019) os itens positivos do Patrimônio, são os bens e direitos de propriedade que se traduzem em benefícios e em consequência proporcionam ganho para a empresa. Eles são divididos em ativos circulantes (que podem ser convertidos em dinheiro em curto prazo, como contas a receber) e ativos não circulantes (que incluem propriedades, equipamentos e investimentos de longo prazo).

Os passivos, segundo Neto (2020) demonstra as exigibilidades e obrigações da empresa, cujos valores encontram-se investidos nos ativos, também as obrigações financeiras da empresa para com terceiros, incluindo fornecedores, credores e outros. Os recursos dos passivos são classificados como curto prazo e longo prazo, sendo definidos, respectivamente, por passivo circulante e passivo não circulante.

Patrimônio Líquido corresponde à diferença entre os ativos e os passivos da empresa. Ele representa o valor residual que pertence aos proprietários da empresa, também conhecidos como acionistas ou sócios, portanto, o patrimônio líquido, é composto pelo capital social investido pelos acionistas, bem como pelos lucros acumulados ao longo do tempo. Para Marion (2019), o Patrimônio Líquido é uma obrigação não exigível (que não se pode reclamar, cobrar, exigir de volta).

Para melhor análise das demonstrações da organização, foram realizados índices financeiros, sendo eles: liquidez imediata, liquidez corrente, liquidez geral, Composição do Endividamento, Composição do Passivo não circulante, Resultado patrimonial, e Situação Financeira.

O índice de liquidez imediata visa demonstrar a capacidade de pagamento da entidade com os recursos disponíveis. Por outro lado, a liquidez corrente tem o intuito de demonstrar a margem de segurança que a empresa possui considerando as entradas e saídas de caixa.

O resultado patrimonial é a diferença entre as variações patrimoniais aumentativas e diminutivas, deixando em evidência o desempenho da entidade. A liquidez geral atesta a capacidade da empresa em arcar com suas obrigações, ou seja, passivo de curto e longo prazo. O índice de composição do endividamento deixa evidenciado o percentual de obrigações a curto prazo em relação às obrigações totais. A composição do passivo circulante demonstra as contas que constituem essa conta.

A situação patrimonial de uma entidade é um quociente que demonstra o Ativo Financeiro dividido pelo Passivo Financeiro, de modo que fique evidente a disponibilidade financeira que a entidade tem para saldar as obrigações de curto prazo.

3. METODOLOGIA

Para realizar o trabalho, primeiramente foi realizada uma pesquisa bibliográfica que traz os conceitos importantes do material utilizado neste trabalho e que também auxilia na formulação da análise. Esses conceitos foram retirados de livros disponíveis na Plataforma Minha Biblioteca e do Manual da Contabilidade Aplicada ao Setor Público (MCASP).

Após isso foi realizada a coleta de dados no site B3, de onde foi extraído o Balanço Patrimonial, Demonstração de resultado do exercício, Demonstração do Resultado Abrangente, Fluxo de caixa e Demonstrações de mutação de Patrimônio, e esses dados foram transferidos para uma planilha de Excel, onde foram realizados os cálculos para chegar nos resultados expostos nas tabelas anexadas a esse trabalho.

Para auxiliar na análise, os dados foram refinados e transferidos para tabelas e gráficos. As tabelas têm como função, trazer os resultados provenientes dos cálculos de Quociente de Liquidez Imediata, Corrente e Geral, também os que demonstram a Composição do Endividamento, Resultado Patrimonial, Situação Financeira e Situação Permanente. A representação gráfica foi utilizada para avaliar a composição do Passivo não Circulante do balanço patrimonial.

4. COMPANHIA DE SANEAMENTO DO PARANÁ (SANEPAR)

O objetivo da pesquisa é caracterizar e descrever as demonstrações da Sanepar, surgiu em 1963 com a Lei nº 4.684 que autoriza o Poder Executivo a constituir uma sociedade por ações, sob a denominação social de Companhia de água e esgotos do Paraná (AGEPAR) e dá outras providências.

A Sanepar é uma empresa de capital misto, responsável pela prestação de serviços de saneamento básico a 345 cidades paranaenses e a Porto União, no Estado de Santa Catarina, além de 297 localidades de menor porte. A companhia em questão de coleta e tratamento de esgoto, apresenta um crescimento de aproximadamente 1,5% ao ano, com média dos últimos 10 anos (Sanepar, 2022).

A companhia mante-se relevante ao que diz respeito ao Ranking Saneamento Básico brasileiro, de acordo com os dados divulgados em março de 2022 pelo Instituto Trata Brasil a Sanepar tem suas principais cidades entre as vinte primeiras em saneamento, sendo São José dos Pinhais (3º), Cascavel (8º), Maringá (10º), Londrina (18º) e Curitiba (12º), sendo a segunda capital mais saneada do país Instituto (Instituto Trata Brasil, 2022).

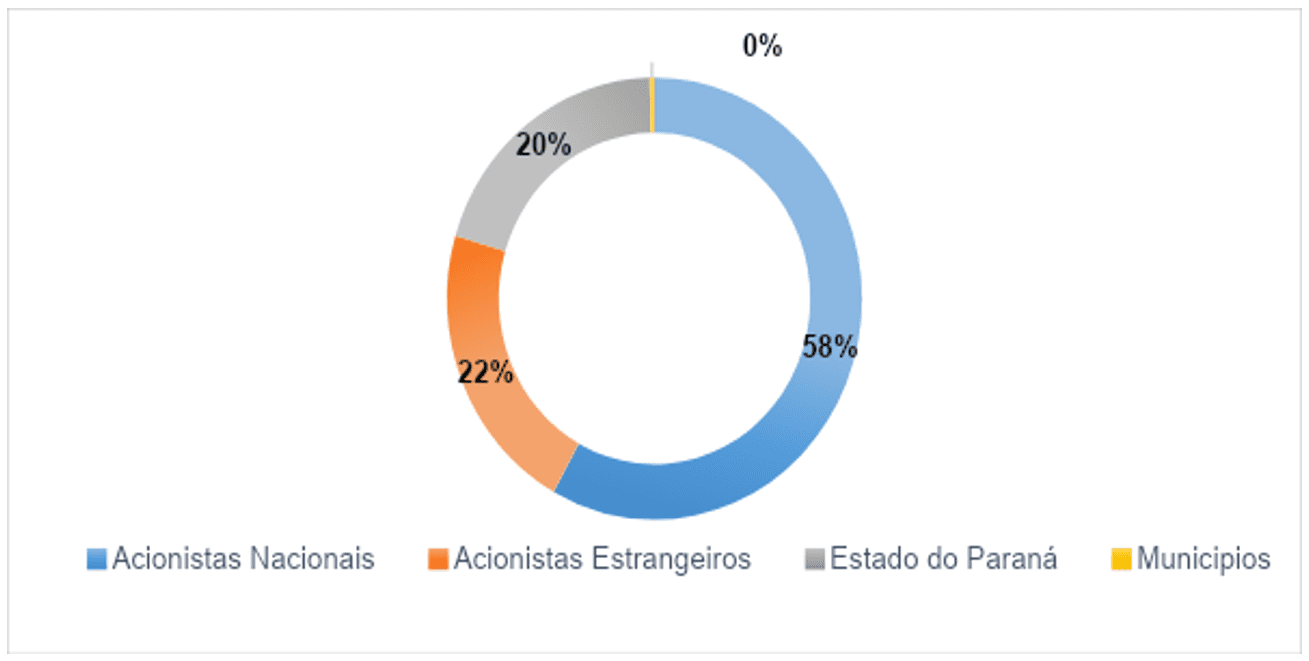

Atualmente a Sanepar tem seu Capital Total dividido na seguinte proporção: 58,08% Acionistas Nacionais; 21,52% Acionistas Estrangeiros; 20,03% Estado do Paraná e 0,37% Prefeituras. No gráfico 1 a composição do Capital Total da Companhia de Saneamento do Paraná. O gráfico 1 expõe a composição do capital:

Gráfico 01 – Composição do Capital Total da Sanepar

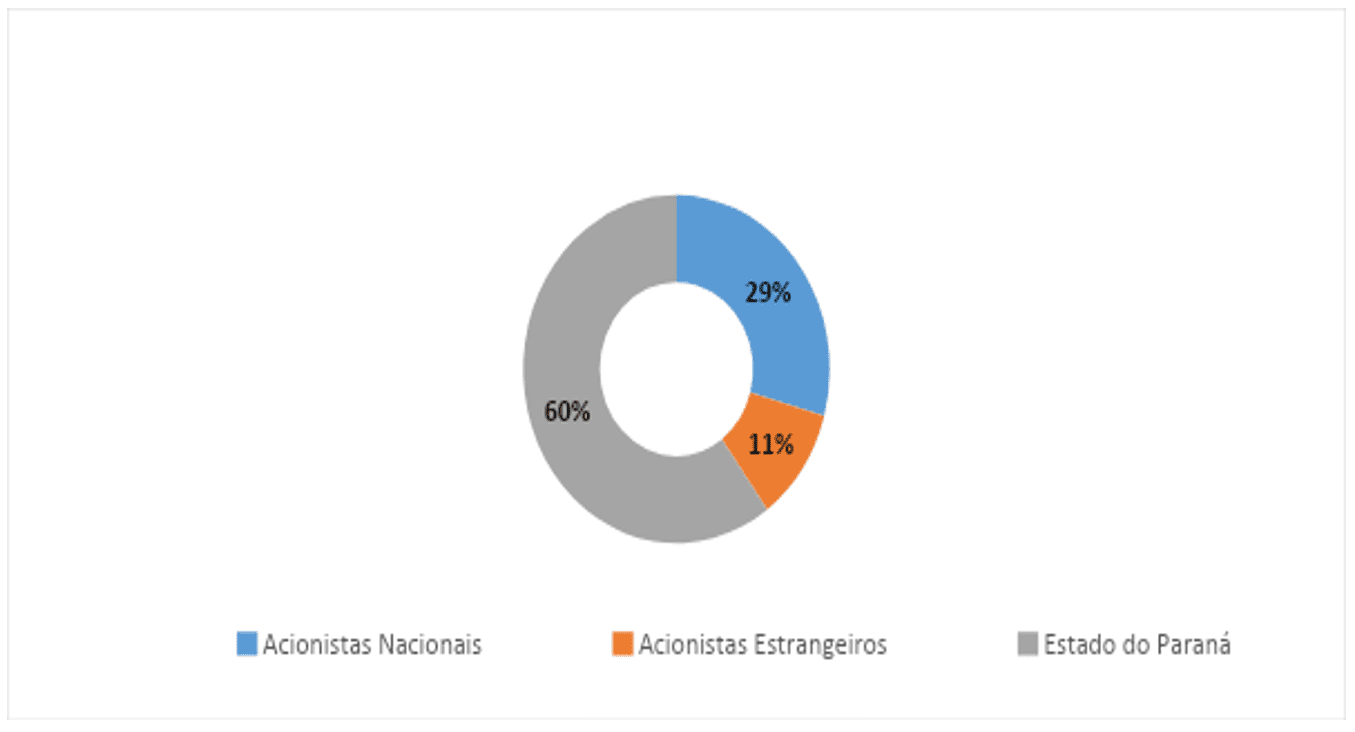

O capital votante da companhia é dividido em 60,08% do Estado do Paraná; 29, 34% Acionistas Nacionais e 10,58% Acionistas Estrangeiros. Sendo assim, o Estado é quem possui o controle direto sobre a Sanepar. O Gráfico 2, expõe a composição do Capital Votante da Companhia de Saneamento do Paraná.

Gráfico 2 – Composição do Capital Votante

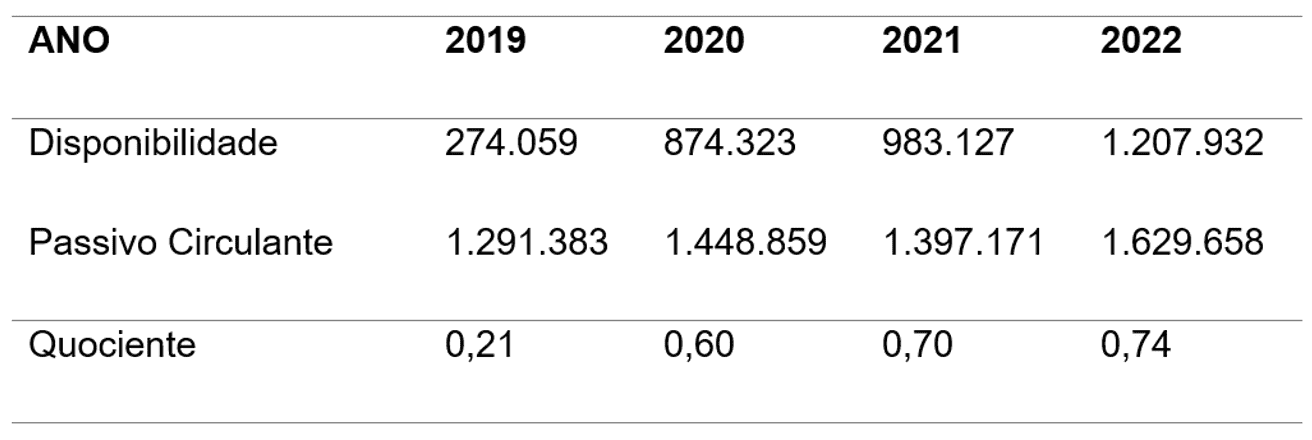

Para a realização do trabalho serão analisadas as demonstrações dessa empresa do período de 2019 a 2022, dados os quais foram retirados do site da B3. O cálculo dos sete quocientes da empresa Sanepar, dispostas na Tabelas de 01 a 07. Para se calcular o Quociente de Liquidez Imediata, é necessário dividir a conta “Caixa e Equivalente de Caixa” pelo total do “Passivo Circulante”. Esse cálculo nos demonstra a capacidade da empresa pagar as despesas de maneira instantânea com os recursos mais líquidos que possui.

Tabela 01 – Quociente de Liquidez Imediata (2019 a 2022)

A Sanepar apresentou um valor de 0,21 em 2019, o que se transformar em uma proporção de 1 para 1, com o intuito de facilitar a compressão, a cada 1 real de contas a pagar, ela iria conseguir pagar apenas 21 centavos desse valor, faltando outros 79 centavos para quitar. Nos anos subsequentes, aumentando para 0,60; 0,70 e 0,74 respectivamente. Ou seja, durante esses 4 anos analisados a soma dos recursos financeiros disponíveis são inferiores à soma dos compromissos a pagar. O fato da empresa não contar com recursos suficientes em caixa, não indica que a empresa está indo mal, e sim é um indicador que pode servir para aplicar medidas para melhorar essa situação.

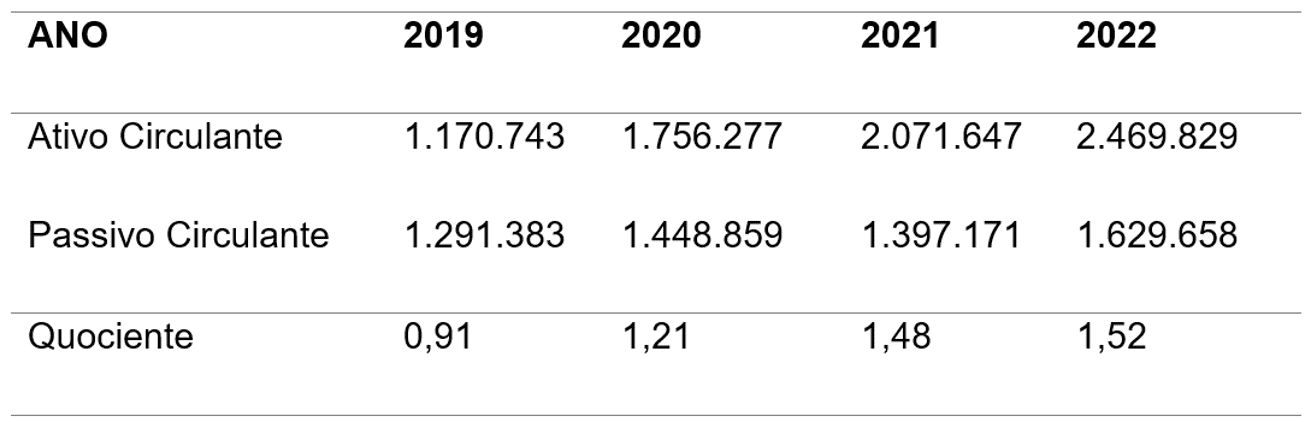

Tabela 02 – Quociente de Liquidez Corrente (2019 a 2022)

O quociente de Liquidez Corrente é obtido pela divisão do total do “Ativo Circulante” pelo total da conta “Passivo Circulante”. O intuito de realizar essa análise é verificar a margem de segurança que a empresa tem no período de 12 meses. Em 2019 obteve uma pontuação de 0,91; como esse valor está abaixo de 1,0, indica que a Sanepar com os recursos financeiros disponíveis não é capaz de compromissos a curto prazo. Felizmente nos anos seguintes, é obtido os valores de 1,21; 1,48 e 1,52, uma crescente constante e positiva. Tanto que em 2022, para a cada 1 real de conta a pagar, sobrou 52 centavos em Ativos, significando em uma sobra superior de 50% neste ano contábil.

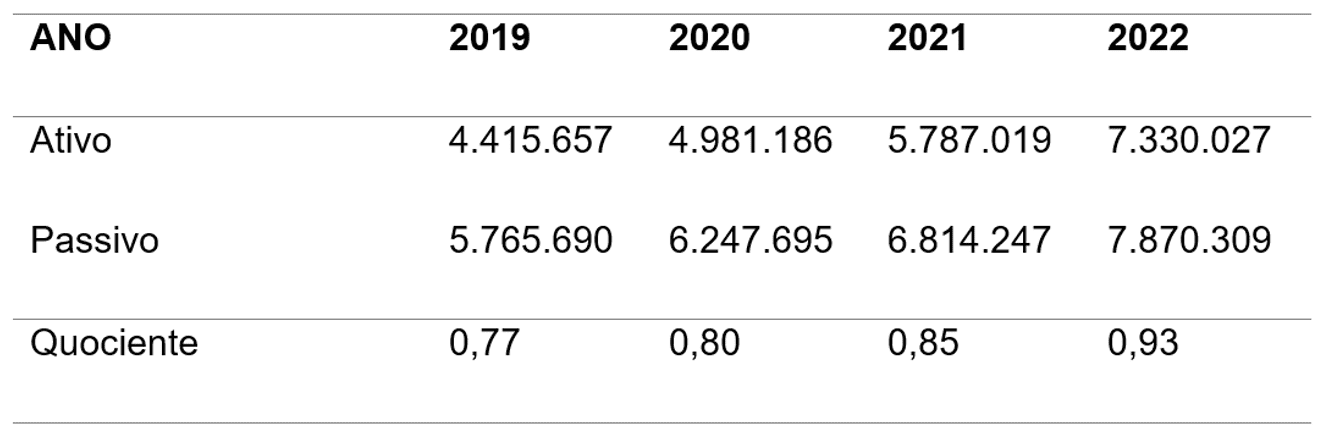

Tabela 03 – Quociente de Liquidez Geral (2019 a 2022)

Para se chegar no resultado de 0,77; foi necessário somar a conta “Ativo Circulante” e com “Ativo realizável a Longo Prazo”, o resultado obtido foi dividido pela soma de “Passivo Circulante” com “Passivo não circulante”. O intuito de realizar essa investigação é nos revelar quanto de recurso a empresa possui para quitar todas as suas dívidas, seja de curto ou longo prazo. No ano de 2019 não foi possível realizar tal feito, onde para cada 1 real de dívida, a entidade possuía somente 0,77 reais, dessa forma não era possível saná-la.

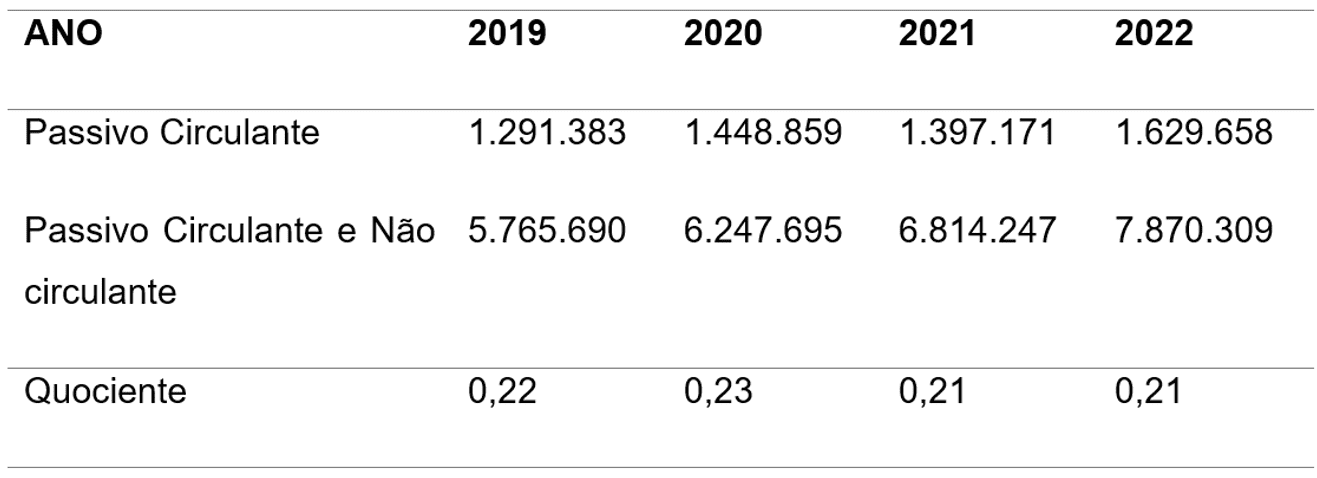

Tabela 04 – Quociente da Composição do Endividamento (2019 a 2022)

A composição do endividamento é obtida pelo seguinte cálculo, a conta “Passivo Circulante” dividida pela soma do “Passivo circulante” com o “Passivo não circulante”. O seu intuito é apresentar o percentual relativo à dívida de curto prazo em relação ao total da dívida.

Fato curioso é que no período analisado a empresa obteve valores extremamente semelhantes, com mínima variância. Ou seja, as dívidas não estão no curto prazo, se enquadrando no passivo não circulante.

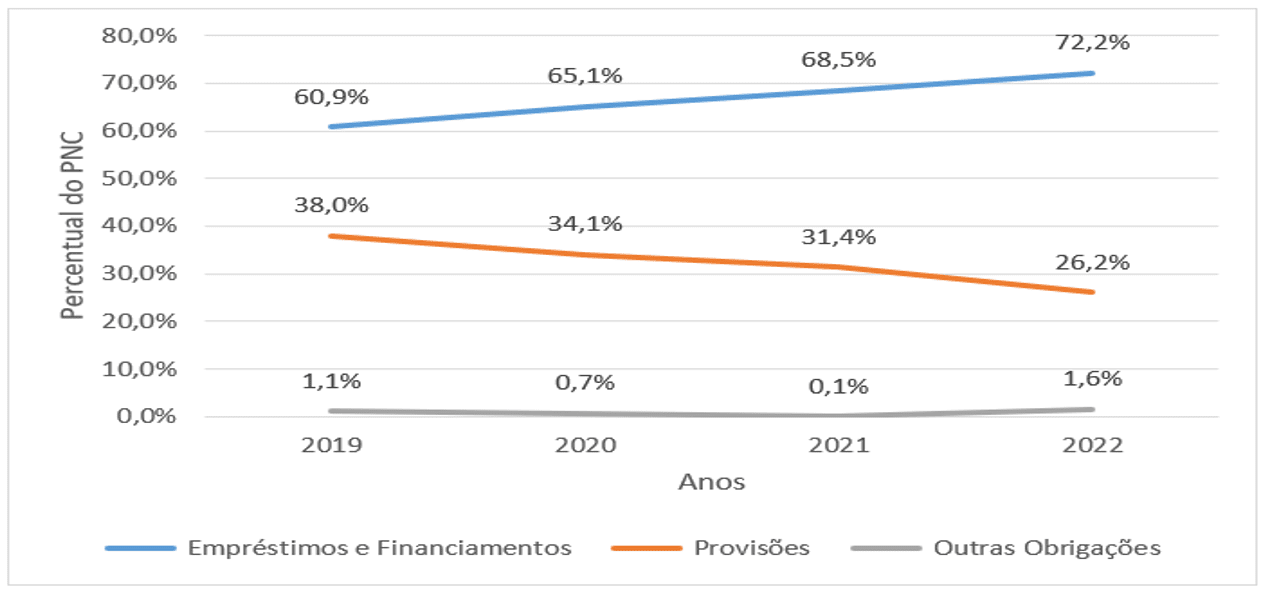

Gráfico 03 – Composição do Passivo não circulante (2019 a 2022)

No ano de 2019 a conta “Empréstimos e Financiamentos” continha 60,9%, e nos anos subsequentes ele só tende a aumentar, atingindo 72,2% em 2022. Essa informação é relevante, pois como a obrigação está para ser quitada em exercícios subsequentes, é preocupante a questão dos juros sobre tal pendências.

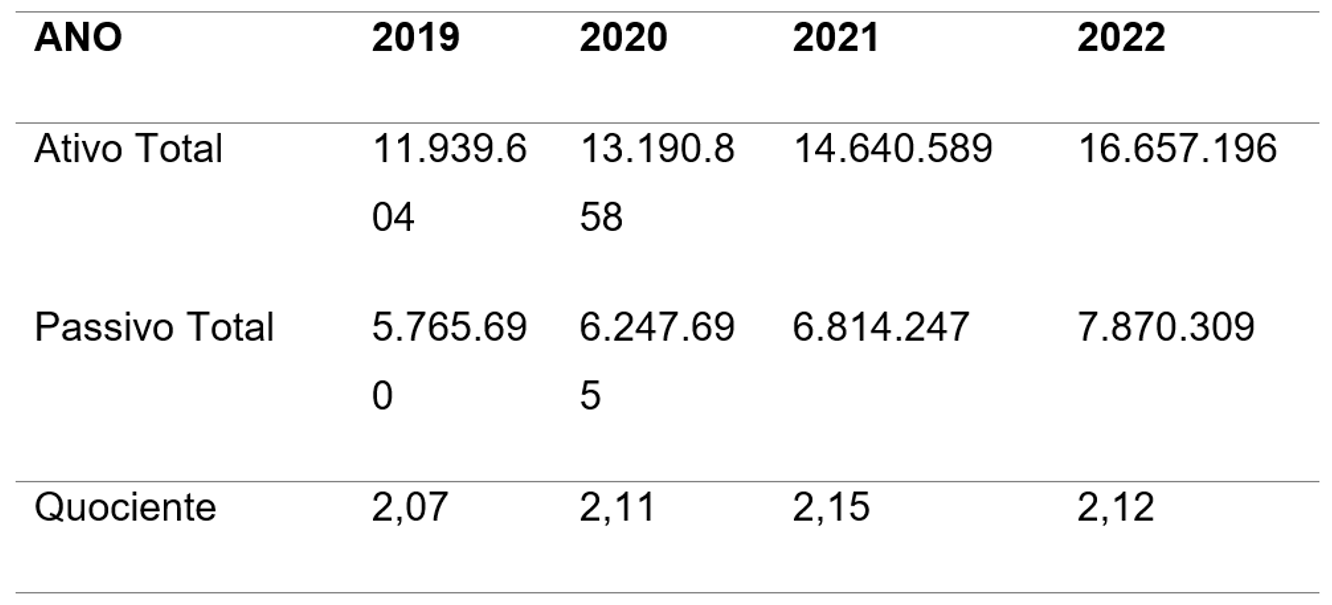

Tabela 05 – Quociente do Resultado Patrimonial (2019 a 2022)

Para se obter esse quociente, houve a soma do Ativo circulante e não circulante, e realizada a divisão pela soma do passivo circulante e não circulante. O intuito do cálculo é verificar o resultado do balanço patrimonial, se o resultado for maior que 1, é superavit patrimonial; em caso seja inferior a 1 Passivo Total, estaremos diante de um déficit patrimonial.

Tabela 06 – Quociente da Situação Financeira (2019 a 2022)

A obtenção do quociente consiste em realizar a divisão das somas das contas “Caixa e equivalente de caixa”, “Contas a receber” e “Estoques” e realizar a divisão pelo “Passivo circulante”. O seu objetivo é verificar como está o resultado financeiro apurado a curto prazo no balanço patrimonial, se ele se encontra em déficit ou superávit, ou seja, resultado negativo ou positivo.

Em 2019, a Sanepar obteve 0,87 no quociente, isso é um sinal de alerta. Segundo Kohama (2015), “O resultado que se considera normal, para esse quociente, será o maior do que 1. O resultado 1 demonstrará equilíbrio financeiro a curto prazo, e o menor do que 1, preocupante […]”. Entretanto em 2020 o valor tem um aumento para 1,18, e melhora ainda mais para 2021, chegando à marca de 1,44; o que resulta em um resultado financeiro de curto prazo superávit. No ano de 2022 o coeficiente sobe para 1,45.

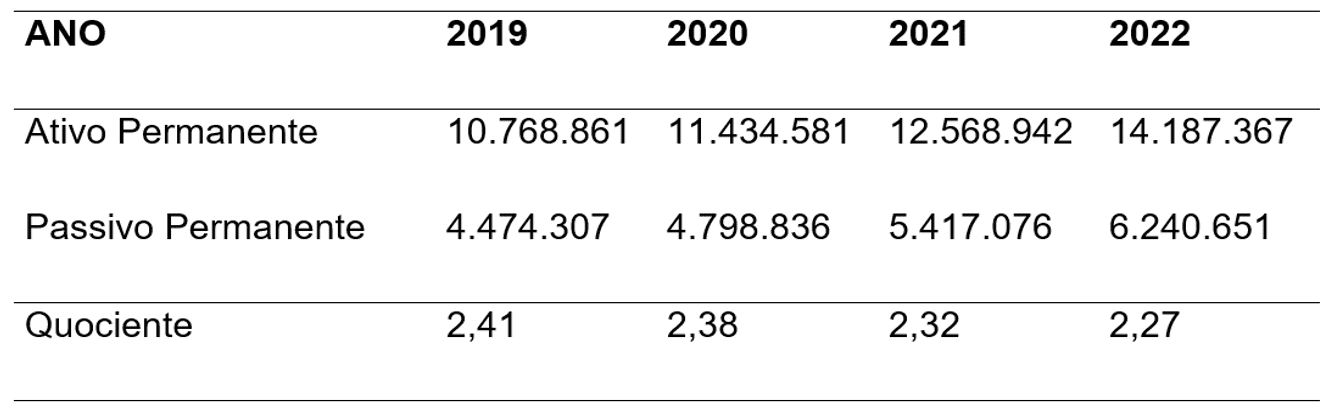

Tabela 07 – Quociente da Situação Permanente (2019 a 2022)

Para se obter o quociente, é realizada a divisão do “Ativo não circulante” pelo “Passivo não circulante”, com o intuito de demonstrar o grau de endividamento da entidade a longo prazo.

Nos quatro anos analisados o quociente apresentou resultado maior do que 1, isso indica que o endividamento de longo prazo é inferior à soma do ativo não circulante. Por exemplo, em 2019 a cada 1 real de dívida a longo prazo, a empresa detinha de 2,41 reais para quitar com as obrigações. E esse resultado nos anos subsequentes, porém com pequeno decaimento, obteve 2,38; 2,32 e 2,27 respectivamente, um resultado bom.

5. CONSIDERAÇÕES FINAIS

A empresa demonstra estabilidade ao longo dos quatro anos analisados, ela obteve os resultados de Quociente do Resultado Patrimonial de 2,07; 2,11; 2,15 e 2,12 respectivamente. Portanto a Sanepar se encontra em um superávit patrimonial, ou seja, o índice for maior que um, e sempre que isso acontece a empresa está em condição que o ativo total é maior que o passivo total.

A situação da Liquidez Geral da Sanepar segue a mesma premissa da Liquidez corrente, nos anos subsequentes, houve aumento, nos anos de 2020, 2021 e 2022 onde a empresa conseguiu alcançar as respectivas margens de 0,80; 0,85 e 0,93. Ressaltamos que em 2022 foi o ano em que ela esteve mais próxima do índice em que se é possível quitar todas as dívidas, em uma proporção simplificada de 1 real para 1 real, faltou apenas 7 centavos para conquistar tal feito.

Com os resultados obtidos, pode-se identificar que a Sanepar possui perfil de investimento em ativos permanentes, onde o passivo não circulante sozinho, não é capaz de financiá-lo, sendo assim, torna-se necessária a utilização de obrigações de curto prazo, localizadas no passivo circulante.

REFERÊNCIAS

B3. Cia Paranaense de Energia – COPEL. 2023. Disponível em: https://sistemaswebb3-listados.b3.com.br/listedCompaniesPage/main/14311/CPLE/overview?language=pt-br /. Acesso em: 21 jul. 2023.

DE ABREU, Adrielly Nunes. SILVA, Daniela Cristina. FERRACINI, Maria José Floriano. O papel da contabilidade ambiental para tomada de decisão. Revista Brasileira de Negócios. 2021. Disponível em: https://web.archive.org/web/20211015003256/https://www.brazilianjournals.com/index.php/BJB/article/download/34835/27240. Acesso em: 20. Jun.2023

FONTOURA, Juliano; SOUZA, Schaiene Alessandra Figueiró; LONDERO, Angélica. Decadência da escola contábil italiana no Brasil. In 17a Extrementes, Semana Acadêmica da Fadisma. Anais […]. Santa Maria – RS, 2020.

INSTITUTO TRATA BRASIL. Ranking do Saneamento 2022. Trata Brasil, 2022. Disponível em: https://tratabrasil.org.br/ranking-do-saneamento-2022/. Acesso em: 21 jul. 2023.

KOHAMA, Heílio. Balanços Públicos: Teoria e Prática. 3ª edição. São Paulo / SP: Grupo GEN, 2015. E-book. ISBN 9788522496136. Disponível em: https://app.minhabiblioteca.com.br/#/books/9788522496136/. Acesso em: 27 jul. 2023.

MARION, José C. Análise das Demonstrações Contábeis. São Paulo/SP: Grupo GEN, 2019. E-book. ISBN 9788597021264. Disponível em: https://app.minhabiblioteca.com.br/#/books/9788597021264/. Acesso em: 06 mar. 2024.

MARTINS, Eliseu. Análise Didática das Demonstrações Contábeis. São Paulo / SP: Grupo GEN, 2020. E-book. ISBN 9788597025439. Disponível em: https://app.minhabiblioteca.com.br/#/books/9788597025439/. Acesso em: 21 jul. 2023.

MCASP. Manual de Contabilidade Aplicada ao Setor Público, 9ª edição, 2021. Disponível em: http://www.tesouro.fazenda.gov.br/-/mcasp. Acesso em: 21 jul. 2023

MELO. Fabiano M. MUNIZ. Emerson Cleister L. Aplicação de Modelo Servqual na Análise da Qualidade de Serviços Contábeis. Brazilian Journal of Production Engineering, São Mateus, Vol. 3, N.º 2, p. 01-17, 2017. Disponível em: https://periodicos.ufes.br/bjpe/article/download/v3n2_1/pdf/49387. Acesso em: 21 jul. 2023

NETO, Alexandre A. Estrutura e Análise de Balanços: Um Enfoque Econômico-financeiro. São Paulo / SP: Grupo GEN, 2020. E-book. ISBN 9788597024852. Disponível em: https://app.minhabiblioteca.com.br/#/books/9788597024852/. Acesso em: 10 ago. 2023.

REIS, Arnaldo Carlos de R. Demonstrações contábeis: estrutura e análise. São Paulo / SP: Editora Saraiva, 2009. E-book. ISBN 9788502109575. Disponível em: https://app.minhabiblioteca.com.br/#/books/9788502109575/. Acesso em: 21 jul. 2023.

RIBEIRO, Osni M. Estrutura e análise de balanço fácil. São Paulo / SP: Editora Saraiva, 2015. E-book. ISBN 9788502621879. Disponível em: https://app.minhabiblioteca.com.br/#/books/9788502621879/. Acesso em: 10 ago. 2023.

SANEPAR. Composição Acionária. 2022. Disponível em: https://ri.sanepar.com.br/governanca-corporativa/composicao-acionaria. Acesso em: 21 jul. 2023.

NOTA

Nosso relatório identificou a presença de inteligência artificial para correção gramatical e ortográfica. No entanto, o autor informou que não a utilizou. O autor se responsabiliza pelo material.

[1] Doutora em Políticas Públicas – UFPR (2019). Mestre em Extensão Rural – UFSM (2008). Mestre em Desenvolvimento Regional – UTFPR (2014). Especialização Educação Ambiental – UFSM (2010). MBA em Controladoria e Governança Corporativas – Futura (2021). Bacharel em Ciências Econômicas – UFSM (2006). Bacharel em Ciências Contábeis – Cruzeiro do Sul (2021). Tecnólogo em Gestão Pública – UNIOESTE (2021). ORCID: https://orcid.org/0000-0001-6769-4914. Currículo Lattes: http://lattes.cnpq.br/2419128828579909.

[2] Graduando em Ciências Contábeis. ORCID: https://orcid.org/0009-0007-5999-1493.

[3] Graduanda em Ciências Contábeis. ORCID: https://orcid.org/0009-0003-4644-7561.

[4] Graduanda em Ciências Contábeis. ORCID: https://orcid.org/0009-0005-0265-5195.

Material recebido: 12 de janeiro de 2024.

Material aprovado pelos pares: 29 de janeiro de 2024.

Material editado aprovado pelos autores: 07 de março de 2024.