ARTIGO ORIGINAL

SILVA, Márcio Fernando da [1], COSTA, Gilmarques Agapito [2]

SILVA, Márcio Fernando da. COSTA, Gilmarques Agapito. Gerenciamento das finanças pessoais: um estudo com graduandos de administração e pedagogia. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano. 07, Ed. 09, Vol. 06, pp. 81-101. Setembro de 2022. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/contabilidade/gerenciamento-das-financas, DOI: 10.32749/nucleodoconhecimento.com.br/contabilidade/gerenciamento-das-financas

RESUMO

O controle das finanças pessoais é um tema que tem gerado muito debate na atualidade, devido sua capacidade de impactar positiva ou negativamente o sucesso financeiro da vida das pessoas. Nesse sentido, este estudo busca responder a seguinte questão: quais os fatores que representam as características pessoais dos acadêmicos de Pedagogia e Administração em relação ao controle das finanças pessoais? O objetivo foi identificar características pessoais dos acadêmicos dos cursos de Pedagogia e Administração da Universidade Estadual do Centro-Oeste (UNICENTRO) campus da cidade de Chopinzinho-PR, quanto ao controle das próprias finanças. A pesquisa tem uma abordagem quantitativa e descritiva, com uma amostra de 149 participantes. Através da análise fatorial confirmatória, foram observados quatro fatores a respeito das características pessoais dos estudantes, sendo: gerenciamento das receitas e despesas, visão de curto prazo, propensão a planejar e autocontrole. Os resultados demonstraram que as questões aplicadas estão ajustadas aos fatores testados, indicando que as características dos respondentes são adequadas aos fatores. Além disso, observou-se que não há diferenças significativas entre os acadêmicos que frequentam cada um dos cursos. Conclui-se que existe uma falsa noção de gerenciamento de receitas e despesas, uma vez que os participantes se contrapõem em relação aos tipos de gastos, ao relatarem em sua maioria o consumo a prazo de roupas e acessórios.

Palavras-chave: Finanças Pessoais, Educação Financeira, Planejamento, Decisões Pessoais.

1. INTRODUÇÃO

O tema sobre finanças pessoais ainda não é muito abrangente no Brasil, estudos recentes, mostra que o Brasil segue atrás de países como Madagascar, Togo e Zimbábue, ocupando a 74ª posição do ranking segundo o levantamento realizada pela Standard and Poor’s (S&P) publicado em 2015 no Ratings Services Global Financial Literacy Survey. Yazbek (2015) considera que o conhecimento básico deve ser levado em conta para a educação financeira, como aritmética, diversificação de risco, inflação e juros compostos, assim os países mais bem colocados no ranking da S&P são Noruega, Dinamarca, Suécia, Israel e Canadá.

No Brasil, de acordo com a pesquisa “Inadimplentes Brasileiros”, conduzida pela Confederação Nacional de Dirigentes Lojistas (CNDL) e pelo SPC Brasil, em 2022, aproximadamente 40% dos brasileiros estão inadimplentes. Esses dados refletem os recordes de inadimplência e baixo nível de educação financeira da população, sendo importante avançar nas pesquisas em relação a esta temática, viabilizando discussões e soluções que possam ser implementadas.

Além disso, a educação financeira se torna importante na medida em que promove inclusão das pessoas no universo do mundo financeiro. Assim como, contribui com a capacidade do indivíduo de tomar decisões financeiras, fazendo com que ele possa utilizar melhor os seus rendimentos, em aplicações e investimentos, além de propiciar noções de categorias de gastos e despesas, e impactos negativos de mau uso dos recursos pessoais, consequentemente, promovendo fluidez do sistema financeiro, resultando em menores taxas de inadimplências e obtendo menor taxas de juros na captação de recursos. Assim, o conhecimento financeiro proporciona a capacidade para identificar e fazer melhor uso dos recursos que possui, contribuindo para o controle das próprias finanças, ou seja, o gerenciamento das finanças pessoais.

As finanças pessoais são entendidas conceitualmente como os eventos financeiros de cada indivíduo, proveniente de suas decisões relacionadas ao dinheiro, que impactam sua vida, e contribui para auxiliar no planejamento financeiro. Vários aspectos são considerados inerentes às finanças pessoais, de modo que a impactar no sucesso financeiro individual. Cherobim e Espejo (2011) relatam exemplos de tarefas associadas às finanças pessoais, como opções de financiamento, orçamento doméstico, investimentos pessoais, gestão da conta corrente, acompanhamento dos gastos, entre outros.

Neste contexto, uma população que mal administra suas finanças pessoais pode ser um problema que atinge desde as famílias até a economia inteira de um país. Decisões precipitadas acerca de compras a longo prazo, financiamentos e empréstimos pessoais sem um conhecimento básico sobre finanças, podem causar sérios prejuízos tanto para o comprador quanto para o vendedor.

Tendo em vista a estabilização econômica ocasionada pelo Plano Real em 1994, houve o desenvolvimento do mercado financeiro, de modo que os produtos por ele oferecidos se tornaram complexo, exigindo maior conhecimento dos indivíduos para realizar operações de investimentos (MARQUES; TAKAMATSU; AVELINO, 2018). Além disso, o planejamento econômico-financeiro de longo prazo dos indivíduos, tem sido comprometido por períodos de inflação, o que detém uma expansão do crescimento. Posto isso, a educação financeira e o controle das finanças pessoais tornam-se essenciais para a vida financeira das pessoas, e consequentemente, para a economia do país.

No âmbito acadêmico, espera-se que os alunos possuam uma noção sobre a importância dos gastos e despesas. Para alunos de cursos relacionados as ciências sociais aplicadas, supõe-se que os alunos tenham noções ainda maior, porque várias disciplinas trabalham justamente a administração dos recursos financeiros, como: contabilidade, economia, matemática financeira, entre outros, quando comparado a alunos que frequentam um curso que não possui tais disciplinas, como Pedagogia, por exemplo.

Diante do contexto apresentado, esta pesquisa é norteada com a seguinte questão: quais os fatores que representam as características pessoais dos acadêmicos de Pedagogia e Administração em relação ao controle das próprias finanças? Portanto, em meio a importância do tema, o objetivo deste estudo é identificar características pessoais dos acadêmicos dos cursos de Pedagogia e Administração da Universidade Estadual do Centro-Oeste (UNICENTRO) campus da cidade de Chopinzinho-PR, quanto ao controle das próprias finanças.

O presente estudo traz contribuições teóricas em relação às discussões sobre finanças pessoais de indivíduos com maior escolaridade, além de verificar se existem características discrepantes em relação ao curso realizado pelos indivíduos. Nesse sentido, espera-se que em um ambiente universitário, o nível de controle se tratando questões de finanças pessoais seja mais amplo. Na visão de Fernandes e Candido (2014), é preciso entender como os alunos de instituições de ensino pensam e controlam seus recursos para que possa haver uma correção das gerações atuais e futuras. Dessa forma, torna-se importante utilizar o meio acadêmico para estudar a forma que as pessoas lidam com as suas finanças pessoais.

O tema que permeia as finanças pessoais é uma questão pertinente à sociedade e a economia como um todo. O orçamento e o planejamento financeiro podem ser ferramentas eficazes para o controle de receitas e despesas, de forma que quando executados corretamente, tende a contribuir significativamente no processo decisório e para uma boa gestão dos recursos mensais obtidos (WOHLEMBERG; BRAUM; ROJO, 2011).

2. FUNDAMENTAÇÃO TEÓRICA

Para o desenvolvimento deste trabalho, buscou-se fazer uma revisão na literatura acerca dos temas: educação financeira e finanças pessoais.

2.1 EDUCAÇÃO FINANCEIRA

Educação financeira é, segundo a Organização para Cooperação e Desenvolvimento Econômico,

o processo mediante o qual os indivíduos e as sociedades melhoram a sua compreensão em relação aos conceitos e produtos financeiros, de maneira que, com informação, formação e orientação, possam desenvolver os valores e as competências necessários para se tornarem mais conscientes das oportunidades e riscos neles envolvidos e, então, poderem fazer escolhas bem-informadas, saber onde procurar ajuda e adotar outras ações que melhorem o seu bem-estar. Assim, podem contribuir de modo mais consistente para a formação de indivíduos e sociedades responsáveis, comprometidos com o futuro (OCDE, 2005, n.p).

Dessa forma, a educação financeira tende a ser fundamental para o desenvolvimento econômico de toda a sociedade.

De acordo com Silva et al. (2017), a necessidade da educação financeira tem aumentado significativamente com a desregulamentação dos mercados financeiros; com o fácil acesso ao crédito; com a elevada emissão de cartões de crédito; e com o rápido crescimento na comercialização de produtos financeiros. Nesse cenário, o indivíduo que possui pouco conhecimento financeiro é facilmente influenciado por ganhos que estão aquém da realidade.

Estudos mostram que existente associação entre as variáveis renda e riqueza além da correlação entre nível educacional e renda. Além disso, destacam a relevância do conhecimento financeiro sobre as decisões econômicas e financeiras tomadas ao longo da vida dos indivíduos (SILVA et al., 2017)

Entretanto, esse tema não faz parte do cotidiano da maioria das pessoas. Além disso, a cultura coletiva não contribui para que a sociedade se organize e se preocupe com as próprias finanças. Tanto nas escolas, quanto nas empresas, o assunto é pouco compreendido e sua importância negligenciada. No grupo familiar e entre os amigos pouco se fala sobre a importância do tema e os impactos que geram na sociedade (BANCO CENTRAL DO BRASIL, 2013). Para mudar esse cenário é preciso investir na educação financeira e praticar essa cultura.

Nesse sentido, Carvalho e Scholz (2017) traz a perspectiva de que a educação financeira é um tema que ainda é pouco abordado no ambiente escolar e devido a carência de conhecimento, se cria uma sociedade consumista e impulsiva. Na pesquisa dos autores, percebeu-se que normalmente a educação financeira é vinculada à disciplina de matemática e não como matéria isolada. Portanto, esse problema poderia ser mitigado com a inclusão do tema no contexto escolar, em todos os níveis de ensino (SAVOIA; SAITO; SANTANA, 2007).

O Ministério da Educação e Cultura (MEC) recomenda a contextualização da educação financeira, que pressupõe um processo de aprendizagem apoiado no desenvolvimento de competências para inserção dos estudantes na vida adulta, mediante o incentivo do raciocínio e da capacidade de aprender. A partir de 2016, o MEC vem sugerindo a inserção do tema no currículo da Base Nacional Comum Curricular (BNCC), que tem o propósito de direcionar a educação brasileira para uma formação humana integral e para a construção de uma sociedade justa, democrática e inclusiva.

Em países desenvolvidos, como Estados Unidos e Reino Unido, a educação financeira tem destaque no âmbito da educação. Segundo Savoia Saito e Santana (2007), o tema é adotado obrigatoriamente na grade de ensino de alguns estados. Existe um forte envolvimento dos atores envolvidos, inclusive com a criação de um fundo, com o intuito de estimular a cultura de poupança. A explicação para essas diferenças entre o Brasil e tais países, está na compreensão de fatores históricos, culturais, bem como da responsabilidade das instituições no processo de educação financeira.

Cordeiro; Costa e Silva (2018) realizaram um estudo em que documentos oficiais do sistema educacional brasileiro são analisados. Eles constataram que o tema é novo no contexto escolar, mas pode contribuir de maneira significativa para a construção da sociedade financeiramente sustentável. Além disso, os autores observaram que os livros didáticos do ensino básico precisam melhorar no sentido de oferecer suporte aos professores, para que esses forneçam orientação financeira aos alunos.

Por outro lado, um aspecto que está atrelado ao conceito de educação financeira é as finanças pessoais, que pode ser muitas vezes confundido, entretanto tem aplicações diferentes na vida das pessoas.

2.2 FINANÇAS PESSOAIS

O tema, finanças pessoais, pode ser compreendido como a aplicação de conceitos financeiros nas decisões financeiras de uma pessoa ou de uma família. Ferreira (2006, p. 17) articula como “a arte e a ciência de gerenciamento do dinheiro das pessoas”. Para o autor, existem três formas de administrar as finanças pessoais: planejamento do que fazer com o dinheiro; organização dos hábitos de consumo e investimento; e controle dos resultados conforme o planejado. Gitman (2009, p. 35) destaca que, “[…] da mesma forma que os princípios financeiros podem ajudá-lo em seu trabalho, eles podem ser úteis no gerenciamento de suas finanças pessoais”.

Para Conto et al. (2015), a restrita cultura financeira contribui para que se desconsidere aspectos básicos de planejamento e que uma parcela considerável da população acabe tomando decisões em relação ao orçamento doméstico sem a utilização de ferramentas apropriadas. Nesse sentido, Lima e De Sá (2010), relatam que a falta de análise financeira promove muitas vezes situações de risco ao consumidor, que por falta de conceitos matemáticos financeiros adequados, não conseguem tomar as decisões corretas.

De acordo com Gräf e Gräf (2013), outro fator que é propício para a sociedade se endividar é a facilidade de crédito, até mesmo para os menos favorecidos financeiramente, pois, as pessoas compram mais do que seu orçamento é capaz de suportar, faltando para estas pessoas o controle financeiro e a percepção de riscos a longo prazo.

Dessa forma, a educação financeira serve como uma ferramenta de auxílio nas tomadas de decisões e é por meio do seu aprendizado que o cidadão consegue distinguir as melhores condições de pagamento. Ainda segundo os autores, uma vida com as finanças em dia traz mais felicidade às pessoas, pelo fato de poder realizar seus projetos com mais facilidades e ter planejado com mais tranquilidade.

A importância do controle e monitoramento sistemático das finanças pessoais como forma de assegurar que os resultados do que foi planejado se ajustem devem ser destacados, tanto quanto possível, com a finalidade de que os objetivos estabelecidos anteriormente sejam atingidos. O momento onde serão acompanhados os objetivos é o controle, onde se analisará como estes estão sendo realizados para que, caso necessitem de ajustes, possam ser feitos em tempo hábil antes de gerar prejuízos (FERREIRA, 2006).

Dessa forma, considerando o estudo de Marques, Takamatsu e Avelino (2018), este trabalho levantou quatro conceitos dentro das finanças pessoais, que constituem o planejamento financeiro, a saber: gerenciamento das receitas e despesas; autocontrole; propensão a planejar; e visão de curto prazo.

O primeiro conceito, gerenciamento de receita e despesas, Miotto (2013) destaca que as famílias de baixa renda têm parte substancial do seu orçamento comprometido com despesas essenciais, o que aumenta a importância da gestão de finanças e a formação de reserva nesse segmento. Em relação à falta de autocontrole, Miotto (2013) destaca que abrange conceitos de quebrar hábitos, resistir a tentações e manter a autodisciplina. Consequentemente, relacionada como um dos fatores responsáveis pelo endividamento, e responsável pelo descuido no orçamento e pela falta de autodisciplina.

Enquanto a propensão a planejar, Lynch et al. (2010) salienta que cada indivíduo é possuidor de sua própria forma de planejar, nesse sentido, as diferenças individuais entre os planejamentos é que afetarão o bem-estar dos consumidores de várias maneiras. Por fim, no tocante a visão de curto prazo, a preferência no tempo é o que determina a visão de curto ou longo prazo dos planejamentos (MARQUES; TAKAMATSU; AVELINO, 2018).

3. PROCEDIMENTOS METODOLÓGICOS

O estudo classifica-se como descritivo, a qual, na concepção de Gil (1999), tem como principal objetivo a descrição de fenômenos, ou características de determinada população ou estabelecimento de relações entre as variáveis. Como participantes da pesquisa foram selecionados os acadêmicos dos cursos de Pedagogia e Administração, do campus de Chopinzinho da Universidade Estadual do Centro-Oeste – UNICENTRO, do estado do Paraná.

Com vistas a atingir o objetivo de identificar características pessoais dos acadêmicos dos cursos de Pedagogia e Administração quanto ao controle das próprias finanças, foram aplicados 149 questionários seguindo o modelo de aplicação survey aos respondentes. Esse método busca informação diretamente de um grupo de interesse, com o intuito de obter os dados que se deseja estudar (GIL, 2008). Ao todo o questionário conteve 22 questões, distribuídas da seguinte forma: questão 1 a 4, classificação de perfil do respondente; questão 5 a 10, perguntas sobre características pessoais em relação às suas finanças; questões 11 a 22, são os itens em escala tipo likert de cinco pontos, que assumem grau de concordância (discordo totalmente, discordo parcialmente, não concordo nem discordo, concordo parcialmente, concordo totalmente). Este estudo utilizou-se do instrumento, com adaptações, da pesquisa de Marques; Takamatsu e Avelino (2018). As afirmativas tipo likert, são apresentadas no quadro 1.

Quadro 1. Fatores e afirmativas

| Fator | Rótulo da afirmativa | Afirmativa |

| Gerenciamento de receitas e despesas | GER 1 | Eu gerencio minhas contas de uma forma muito organizada |

| GER 2 | Eu sempre pago minhas contas em dia | |

| Visão de curto prazo | VIS 1 | Eu penso apenas no curto prazo |

| VIS 2 | Eu vivo mais para o dia de hoje do que para o dia de amanhã | |

| Orçamento mental | ORC 1 | Eu costumo reservar dinheiro (do orçamento) para despesas, como alimentação, vestuário etc. |

| ORC 2 | Se eu gasto mais do que eu planejei em uma coisa, eu economizo em outros gastos | |

| Preferência ao crédito | PRE 1 | É melhor primeiro juntar dinheiro e só depois gastar |

| PRE 2 | Prefiro comprar parcelado a esperar ter dinheiro para comprar à vista | |

| Propensão a planejar | PRO 1 | Eu defino metas financeiras para os próximos meses |

| PRO 2 | Consulto o meu orçamento para ver quanto dinheiro eu tenho que deixar para os próximos meses | |

| Autocontrole | AUT 1 | Eu sou bom em resistir à tentação |

| AUT 2 | Eu sou capaz de trabalhar efetivamente para objetivos de longo prazo |

Fonte: Elaborado pelos autores.

A coleta de dados ocorreu no mês de junho de 2019 no campus da universidade, por meio da solicitação aos alunos para que respondessem a pesquisa. Cabe ressaltar que foi deixado explícito, aos alunos, a voluntariedade para participar da pesquisa.

A técnica de análise de dados utilizada foi a Análise Fatorial Confirmatória (AFC). Conforme Fávero e Belfiore (2017), a AFC é utilizada quando o pesquisador apresenta algum conhecimento prévio sobre o comportamento e relacionamento das variáveis. Na pesquisa de Marques, Takamatsu e Avelino (2018), obteve-se um conjunto de seis fatores (gerenciamento de receitas e despesas; visão de curto prazo; orçamento mental; preferência ao crédito; propensão a planejar e autocontrole), de modo que essa análise buscará confirmar os resultados encontrados pelos autores, em uma nova amostra de respondentes.

Dessa forma, as variáveis foram submetidas ao protocolo de análise de dados descritos no quadro 2.

Quadro 2 – Protocolo de análise

| Etapa | Procedimento | Objetivo | Suporte teórico |

| 1 | Estatística descritiva (média, frequência, mediana, desvio padrão) | Descrever o conjunto de dados analisados. | Fávero e Belfiore (2017) |

| 2 | Teste de Henze-Zirkler | Avaliar a distribuição multivariada presente nos dados. | Henze-Zirkler (1990) |

| 3 | Coeficiente de correlação de Pearson | Avaliar as relações de linearidade entre as variáveis | Pearson e Dawson (2003) |

| 4 | Método dos Mínimos Quadrados Diagonais | Estimar os coeficientes das variáveis observadas | Brown (2006) |

| 5 | Qui-Quadrado do modelo | Verificar o ajuste dos dados ao modelo estudado. | Fávero e Belfiore (2017) |

| 6 | Comparative Fit Index (Índice de comparação de ajustamento) (CFI) | Verificar a discrepância dos dados e do modelo proposto. | Brown (2006) |

| 7 | Tucker Lewis Index (TLI) | Avaliar a redução relativa no desajuste por grau de liberdade do modelo. | Tucker e Lewis (1973)

|

| 8 | RMSEA – Raiz Quadrada do Erro Médio de Aproximação | Verificar a diferença da matriz de covariância das variáveis observadas e a matriz de covariância das variáveis latentes. | Brown (2006) |

| 9 | SRMR – Raiz Quadrada Média dos Resíduos Padronizados | Representa a raiz quadrada média entre a matriz de covariância dos resíduos da amostra e do modelo. | Brown (2006) |

Fonte: Elaborado pelos autores.

Empregou-se o software Excel 2019 para tabulação dos dados e o software R, versão 4.1.3, para a análise, e nos casos em que se fez necessário, adotou-se um nível de significância de 0,05.

4. RESULTADO E DISCUSSÕES

Os dados foram coletados por meio de entrevistas individuais, para acadêmicos dos cursos de Pedagogia e Administração, no Campus de Chopinzinho da UNICENTRO. O Campus conta com um total de três cursos, dentre os quais foram escolhidos os dois para o estudo, cujo total de alunos regulares é de 296. Foram coletados ao todo 149 questionários, sendo que 4 foram descartados por estarem incompletos, restando um total 145 respostas válidas. A média de idade dos acadêmicos entrevistados foi de 23 anos. A maior idade encontrada foi de 39 anos e a menor 18.

Os questionários foram divido em duas partes, a primeira, trata sobre o perfil dos respondentes. Onde, 43% moram com os pais, 35% com o cônjuge, os demais moram sozinhos (8%) e outros (14%). Foi questionado se já possui alguma outra graduação (apenas 6%) e exerce atividade remunerada (89%), cuja faixa de renda familiar que predomina é a de 2 a 4 salários-mínimos (40%). Isso demonstra que os acadêmicos desta universidade são oriundos de famílias com um nível de renda mais baixo.

Em relação ao curso frequentado, foi verificado que 79 dos respondentes cursam Administração, distribuídos pelos 4 anos existentes no campus, 66 frequentam o curso de Pedagogia, distribuídos do segundo ao quarto ano. Quanto ao sexo dos entrevistados, 72% são do sexo feminino e 28% feminino. Esse número supera o do Ministério da Educação (MEC), 2018, onde uma pesquisa realiza nas universidades, revelou que o a maioria dos acadêmicos pertencem ao sexo feminino totalizando 55%, e quando se trata dos concluintes esse número sobe para 61%.

Entretanto, por um dos grupos pesquisados se tratar do curso de Pedagogia, onde predominantemente é frequentado pelo sexo feminino, pode ter havido uma tendência a aumentar essa desigualdade. Diante destes resultados pode-se afirmar que os alunos pesquisados evidenciam a nova sociedade em que se vive atualmente, em outras palavras, as mulheres estão conquistando cada vez mais seu espaço no mercado de trabalho e, para isso, buscam se qualificar (MEDEIROS; LOPES, 2014).

No tocante às compras a prazo, a maioria dos respondentes afirmaram que sua última compra a prazo foi com roupas e acessórios, perfazendo um total de 45%, em segundo lugar declaram a compra de outros bens num total de 25%. Conforme Raghubir e Srivastava (2008), às compras a prazo podem favorecer o gasto por não produzirem nos indivíduos a percepção de saída de recursos. Isso reflete na impulsividade pois o prazo costuma seduzir o indivíduo a compra. A compra impulsiva é espontânea e sem reflexão, estimulada pelo contexto e pela possibilidade de aquisição imediata, que domina o cliente por meio de atração emocional (DIAS et al., 2014).

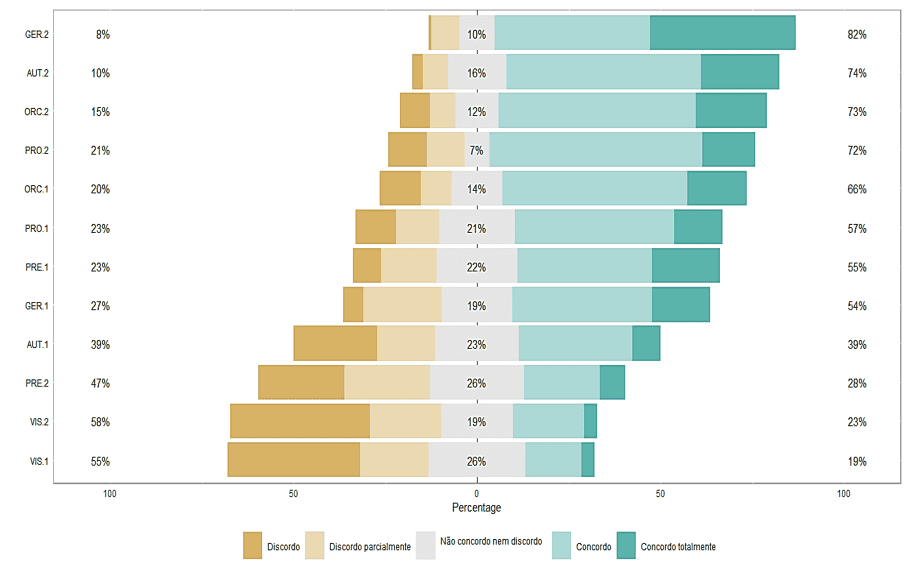

A seguir, no gráfico 1, é demonstrado a frequência das respostas à concordância das afirmativas em escala tipo likert.

Gráfico 1. Frequência dos itens respondidos

Nota: GER 1 – Eu gerencio minhas contas de uma forma muito organizada; GER 2 –Eu sempre pago minhas contas em dia; VIS 1 – Eu penso apenas no curto prazo; VIS 2 – Eu vivo mais para o dia de hoje do que para o dia de amanhã; ORC 1 – Eu costumo reservar dinheiro (do orçamento) para despesas, como alimentação, vestuário etc.; ORC 2 – Se eu gasto mais do que eu planejei em uma coisa, eu economizo em outros gastos; PRE 1 – É melhor primeiro juntar dinheiro e só depois gastar; PRE 2 – Prefiro comprar parcelado a esperar ter dinheiro para comprar à vista; PRO 1 – Eu defino metas financeiras para os próximos meses; PRO 2 – Consulto o meu orçamento para ver quanto dinheiro eu tenho que deixar para os próximos meses; AUT 1 – Eu sou bom em resistir à tentação; AUT 2 – Eu sou capaz de trabalhar efetivamente para objetivos de longo prazo.

Observa-se que os itens de maior concordância foram “Eu sempre pago minhas contas em dia” e “Eu sou capaz de trabalhar efetivamente para objetivos de longo prazo” com 82% e 74%, respectivamente, das avaliações concordando totalmente. Os itens que obtiveram maior discordância foram “Eu penso apenas no curto prazo” e “Eu vivo mais para o dia de hoje do que para o dia de amanhã” com 55% e 58%, respectivamente, das avaliações discordando totalmente. Entende-se que há um certo direcionamento das respostas na direção do gerenciamento das contas de modo mais assertivo, isso pode ser o reflexo de um certo conhecimento de finanças pessoais.

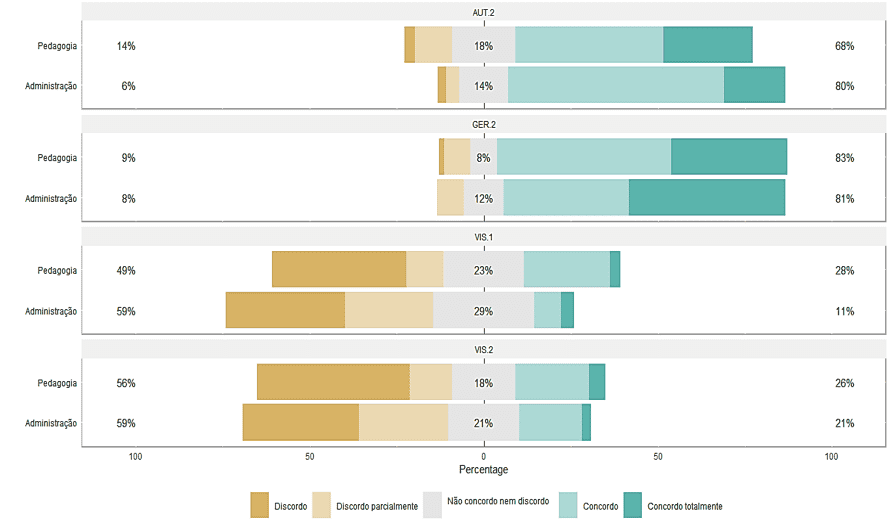

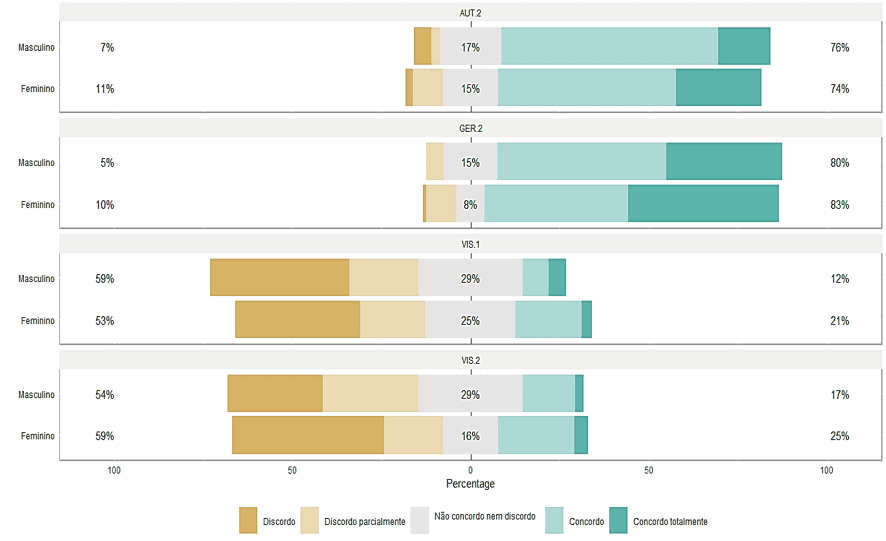

Nesse sentido, realizou-se uma comparação em grupo, de maneira descritiva, dos itens mencionados acima, em cada um dos cursos e gênero dos respondentes. Os resultados podem ser observados nos gráficos 2 e 3.

Gráfico 2. Frequência dos itens respondidos por curso

Nota: GER 2 –Eu sempre pago minhas contas em dia; VIS 1 – Eu penso apenas no curto prazo; VIS 2 – Eu vivo mais para o dia de hoje do que para o dia de amanhã; AUT 2 – Eu sou capaz de trabalhar efetivamente para objetivos de longo prazo.

Gráfico 3. Frequência dos itens respondidos por gênero

Nota: GER 2 –Eu sempre pago minhas contas em dia; VIS 1 – Eu penso apenas no curto prazo; VIS 2 – Eu vivo mais para o dia de hoje do que para o dia de amanhã; AUT 2 – Eu sou capaz de trabalhar efetivamente para objetivos de longo prazo.

Constata-se que os respondentes do curso de administração discordam mais, em comparação com o curso de pedagogia, da afirmativa que eles pensam apenas no curto prazo, assim como, concordam em maior número com a afirmativa de que conseguem trabalhar para objetivos de longo prazo, os demais itens demonstram respostas próximas entre os grupos. Quanto a comparação entre gêneros, as respostas também se mostraram próximas entre os grupos, exceto para a afirmativa de pensar apenas no curto prazo, cujo gênero masculino obteve maior grau de discordância.

A próxima etapa das análises se deu através da Análise Fatorial Confirmatória (AFC). As etapas e resultados obtidos através do software são mostrados na tabela 1.

Tabela 1. Resultados

| Etapa | Procedimento | Resultado |

| 2 | Teste de Henze-Zirkler | 1,111195*** |

| 3 | Coeficiente de correlação de Pearson | Não há correlações acima de 0,7 |

| 4 | Método dos Mínimos Quadrados Diagonais | |

| 5 | Qui-Quadrado (robusto) | 0,276*** |

| 6 | Comparative Fit Index (CFI) | 0,995 |

| 7 | Tucker Lewis Index (TLI) | 0,991 |

| 8 | RMSEA | 0,029 |

| 9 | SRMR | 0,044 |

Nota: CFI – Índice de Comparação de Ajustamento; TLI – Índice de Tucker Lewis; RMSEA – Raiz Quadrada do Erro Médio de Aproximação; SRMR – Raiz Quadrada Média dos Resíduos Padronizados. *** significância de 5%. Fonte: Elaborado pelos autores a partir dos dados da pesquisa.

O teste de Henze-Zirkler constatou a não normalidade multivariada dos dados (conforme etapa 2 na tabela 1), rompendo com esse pressuposto. No intuito de buscar uma aproximação à curva normal, extraíram-se 5 casos considerados como outliers, e mesmo assim não se obteve sucesso. Dessa maneira, optou-se por manter o número de casos originais e empregar um método de estimação robusto à quebra desse pressuposto. Dessa forma, optou-se pela utilização do Método dos Mínimos Quadrados Diagonais para estimação dos coeficientes da AFC, método adequado para utilização de dados em escala likert (ou tipo likert) (BROWN, 2006).

As correlações das variáveis se mostraram de acordo, não apresentando correlações acima de 0,7 entre elas. Quanto aos elementos de ajuste do modelo, foi constatado que: o teste Qui-Quadrado indicou um ajuste favorável; CFI e TLI acima de 0,9, indicando um ajuste do modelo (BROWN, 2006; TUCKER; LEWIS, 1973); RMSEA abaixo de 0,1, indicando haver não diferenças entre as matrizes de covariância entre as variáveis observadas e latentes (BROWN, 2006); SRMR abaixo de 0,8, indicando não haver expressivos resíduos no modelo (BROWN, 2006). Todos os resultados mencionados são observados na tabela 1.

Dessa forma, seguindo o estudo de Marques; Takamatsu e Avelino (2018), e utilizando o Método dos Mínimos Quadrados Diagonais obteve-se coeficientes para os fatores nomeados gerenciamento de receitas e despesas, visão de curto prazo, orçamento mental, preferência ao crédito, propensão a planejar e autocontrole. Os resultados são apresentados na tabela 2, a seguir.

Tabela 2. Resultados para AFC

| Fator | Variável/rótulo da afirmativa | Estimador | Erro padrão | z | P>z |

| Gerenciamento de receitas e despesas | GER 1 | 1,000 | |||

| GER 2 | 0,733 | 0,076 | 9,672 | 0,0000 | |

| Visão de curto prazo | VIS 1 | 1,000 | |||

| VIS 2 | 1,400 | 0,592 | 2,363 | 0,0000 | |

| Orçamento mental | ORC 1 | 1,000 | |||

| ORC 2 | 0,887 | 0,131 | 6,790 | 0,0000 | |

| Preferência ao crédito | PRE 1 | 1,000 | |||

| PRE 2 | -1,150 | 0,348 | -3,302 | 0,0010 | |

| Propensão a planejar | PRO 1 | 1,000 | |||

| PRO 2 | 1,028 | 0,071 | 14,388 | 0,0000 | |

| Autocontrole | AUT 1 | 1,000 | |||

| AUT 2 | 0,837 | 0,116 | 7,239 | 0,0000 |

Fonte: Elaborado pelos autores a partir dos dados da pesquisa.

Nota: GER 1 – Eu gerencio minhas contas de uma forma muito organizada; GER 2 –Eu sempre pago minhas contas em dia; VIS 1 – Eu penso apenas no curto prazo; VIS 2 – Eu vivo mais para o dia de hoje do que para o dia de amanhã; ORC 1 – Eu costumo reservar dinheiro (do orçamento) para despesas, como alimentação, vestuário etc.; ORC 2 – Se eu gasto mais do que eu planejei em uma coisa, eu economizo em outros gastos; PRE 1 – É melhor primeiro juntar dinheiro e só depois gastar; PRE 2 – Prefiro comprar parcelado a esperar ter dinheiro para comprar à vista; PRO 1 – Eu defino metas financeiras para os próximos meses; PRO 2 – Consulto o meu orçamento para ver quanto dinheiro eu tenho que deixar para os próximos meses; AUT 1 – Eu sou bom em resistir à tentação; AUT 2 – Eu sou capaz de trabalhar efetivamente para objetivos de longo prazo.

Como pode-se observar, os coeficientes, para todos os fatores, se mostraram significativos ao nível de 1%. Dessa forma, conclui-se que os fatores são adequados para representar características em relação às finanças pessoais na amostra estudada.

Adicionalmente, optou-se por utilizar o teste Mann-Whitney (i.e., uma vez que os dados não apresentam normalidade) para verificar se havia diferenças significativas entre os cursos de Administração e Pedagogia no que tange às características pessoais sobre finanças. O valor obtido para o teste (p-valor = 0,8712), permite rejeitar fortemente a hipótese de que há diferenças entre os cursos, em relação às características: gerenciamento de receitas e despesas; visão de curto prazo; orçamento mental; preferência ao crédito; propensão a planejar e autocontrole.

Portanto, as evidências encontradas demonstram que os acadêmicos participantes da pesquisa têm uma maior tendência no consumo de curto prazo, e que não existem diferenças quanto ao curso realizado. Isso, reflete uma necessidade de investimentos quanto à educação financeira, para que as pessoas possam planejar melhor os seus gastos pessoais e melhorar suas chances de sucesso financeiro a longo prazo.

Dessa forma, uma boa base de como se lida com as finanças pessoais pode resultar em um sucesso financeiro, pois esse depende da forma como se lida com o que se ganha. Por isso, a educação financeira pode trazer grandes benefícios (MEDEIROS; LOPES, 2014). Segundo Neu; Silva e Ocampo (2008) a educação financeira é capaz de aprimorar o conhecimento e as competências de cada um, o que no que lhe diz respeito, além de aprimorar a forma de lidar com as finanças pessoais, também vai influenciar nas decisões de consumo.

5. CONSIDERAÇÕES FINAIS

O presente estudo teve como objetivo identificar os fatores que representam as características pessoais dos acadêmicos dos cursos de Pedagogia e Administração da Universidade Estadual do Centro-Oeste (UNICENTRO) campus da cidade de Chopinzinho-PR, quanto ao controle das próprias finanças. As características pessoais abordadas foram: gerenciamento de receitas e despesas; visão de curto prazo; orçamento mental; preferência ao crédito; propensão a planejar e autocontrole. Para tanto, houve uma pesquisa de campo com a aplicação de 149 questionários.

Por meio da AFC confirmou-se que os fatores pesquisados representam as características pessoais dos acadêmicos. Embora as respostas, assim como os testes, apontem que os participantes realizam o gerenciamento de receitas e despesas, os acadêmicos, em sua maioria, fazem compras a prazo, de roupas e acessórios. Isso pode representar que eles têm uma falsa noção de que estão gerenciando suas despesas, visto que fazem o uso de crédito para comprar esses itens.

Em relação aos cursos, observou-se que não existem diferenças entre os cursos pesquisados sobre as características pessoais supracitadas. Também se notou que a idade não mantém correlação com as características abordadas.

O presente estudo contribui para as discussões acerca da educação financeira dos discentes da educação superior. A limitação encontra-se na impossibilidade de generalização dos resultados, uma vez que a amostra utilizada é não probabilística, em um campus avançado de tal universidade onde a oferta de cursos de graduação é restrita à três opções. Dessa forma, sugere-se que seja feita uma pesquisa a partir de uma amostra com maior representatividade, bem como aplicar à uma diversidade de cursos maiores.

REFERÊNCIAS

BANCO CENTRAL DO BRASIL. Caderno de educação financeira – Gestão de finanças pessoais. Brasília: BCB, 2013. Disponível em: <https://www.bcb.gov.br/content/cidadaniafinanceira/documentos_cidadania/Cuidando_do_seu_dinheiro_Gestao_de_Financas_Pessoais/caderno_cidadania_financeira.pdf>. Acesso em: 30/08/2022. 74 p.

BROWN, Timothy A. Confirmatory factor analysis for applied research. New York: The Guilford Press, 2006. 462 p.

CARVALHO, Luana Araujo; SCHOLZ, Robinson Henrique. Se vê o básico do básico, quando a turma rende: cenário da educação financeira no cotidiano escolar. Revista Brasileira de Gestão e Inovação, v. 6, n. 2, p. 102-125, 2019. Disponível em: <http://hdl.handle.net/11690/2720>. Acesso em: 31/08/2021.

CHEROBIM, Ana Paula Mussi Szabo; ESPEJO, Márcia Maria dos Santos Bortolocci. Finanças pessoais: conhecer para enriquecer. 2.ed. São Paulo: Atlas, 2011. 160 p.

CONTO, Samuel Martin et al. O comportamento de alunos do ensino médio do vale do taquari em relação às finanças pessoais. Revista Eletrônica de Estratégia & Negócios, São Paulo, v. 8, n. 2, p. 182-206, 2015. Disponível em: <https://www.researchgate.net/publication/304993581_O_COMPORTAMENTO_DE_ALUNOS_DO_ENSINO_MEDIO_DO_VALE_DO_TAQUARI_EM_RELACAO_AS_FINANCAS_PESSOAIS>. Acesso em: 30/08/2022.

CORDEIRO, Nilton José Neves; COSTA, Manoel Guto Vasconcelos; SILVA, Márcio Nascimento da. Educação Financeira no Brasil: uma perspectiva panorâmica. Ensino da Matemática em Debate. V. 5 n.1, p. 69-84, 2018. Disponível em: < https://revistas.pucsp.br/index.php/emd/article/view/36841>. Acesso em: 30/08/2022.

DIAS, Suzi Elen Ferreira et al. Efeitos das estratégias de marketing de compras coletivas sobre o comportamento impulsivo. Revista Brasileira de Marketing, São Paulo, v. 13, n. 3, p. 138-151, 2014.

FÁVERO, Luiz Paulo Lopes; BELFIORE, Patrícia Prado. Manual de análise de dados: estatística e modelagem multivariada com Excel, SPSS e Stata. Rio de Janeiro: Elsevier, 2017. 1216 p.

FERNANDES, André Henriques de Souza; CANDIDO, João Gremmelmaier. Educação financeira e nível do endividamento: relato de pesquisa entre os estudantes de uma instituição de ensino da cidade de São Paulo. Revista Eletrônica Gestão e Serviços. v.5, n.2, p. 894-913, 2014. Disponível em: <https://doi.org/10.15603/2177-7284/regs.v5n2p894-913>. Acesso em: 30/08/2022.

FERREIRA, Rodrigo. Como planejar, organizar e controlar seu dinheiro: manual de finanças pessoais. São Paulo: IOB Thomson, 2006. 162 p.

GIL, Antonio Carlos. Como elaborar projetos de pesquisa. 4. ed. São Paulo: Atlas, 2008. 176 p.

GIL, Antonio Carlos. Métodos e técnicas de pesquisa social. 5.ed. São Paulo: Atlas, 1999. 208 p.

GITMAN, Lawrence J. Princípios de administração financeira. 12. ed. São Paulo: Habra, 2009. 800 p.

GRÄF, Claudir Olipio; GRÄF, Marleni. Planejamento financeiro: Fugindo das dívidas. Revista da Universidade Vale do Rio Verde, v. 11, n. 2, p. 183-191, 2013. Disponível em:< https://dialnet.unirioja.es/servlet/articulo?codigo=5033204>. Acesso em: 30/08/2022.

HENZE, N; ZIRKLER, B. A class of invariant consistent tests for multivariate normality, Communications in Statistics – Theory and Methods, 19:10, 3595-3617. 1990.

LIMA, Cristiane Bahia; DE SÁ, Ilydio Pereira. Matemática financeira no ensino fundamental. Revista Eletrônica TECCEN, v. 3, n. 1, p. 34-43, 2010. Disponível em: <http://editora.universidadedevassouras.edu.br/index.php/TECCEN/article/view/240>. Acesso em: 30/08/2022.

LYNCH, John G. et al. A generalizable scale of propensity to plan: The long and the short of planning for time and for money. Journal of Consumer Research, v. 37, n. 1, p. 108-128, 2010. Disponível em: <https://www.researchgate.net/publication/227631602_A_Generalizable_Scale_of_Propensity_to_Plan_The_Long_and_the_Short_of_Planning_for_Time_and_for_Money>. Acesso em: 30/08/2022.

MARQUES, Mariana Ferreira Soares.; TAKAMATSU, Renata Turola.; AVELINO, Bruna Camargos. Finanças pessoais: uma análise do comportamento de estudantes de ciências contábeis. RACE, Revista de Administração, Contabilidade e Economia, Joaçaba: Ed. Unoesc, v. 17, n. 3, p. 819-840, 2018. Disponível em: <https://periodicos.unoesc.edu.br/race/article/view/16850>. Acesso em: 30/08/2022.

MEDEIROS, Flaviani Souto Bolzan. LOPES, Taize de Andrade Machado. Finanças pessoais: um estudo com alunos do curso de ciências contábeis de uma IES privada de Santa Maria – RS. Revista Eletrônica de Estratégia & Negócios, v. 7, n. 2, p. 221-251, 2014. Disponível em: <https://www.researchgate.net/publication/306371592_Financas_pessoais_um_estudo_com_alunos_do_curso_de_Ciencias_Contabeis_de_uma_IES_privada_de_Santa_Maria_-_RS>. Acesso em: 30/08/2022.

MINISTÉRIO DA EDUCAÇÃO E CULTURA. Censo da educação superior. 2015. Disponível em: http://portal.mec.gov.br/docman/setembro–2018–pdf/97041–apresentac-a-o-censo–superior–ultimo/file. Acesso em: 18/08/2021.

MINISTÉRIO DA EDUCAÇÃO E CULTURA. MEC apoia inserção da temática educação financeira no currículo da educação básica. 2016. Disponível em: http://portal.mec.gov.br/ultimas-noticias/211-218175739/34351-mec-apoia-insercao-da-tematica-educacao-financeira-no-curriculo-da-educacao-basica. Acesso em: 31/08/2021.

MIOTTO, Ana Paula. Antecedentes e consequências da gestão das finanças domésticas: Uma investigação com consumidoras da classe C (tese de Doutorado). Fundação Getúlio Vargas, São Paulo, 2013.

NEU, Dean; SILVA, Leiser; OCAMPO, Elizabeth. Diffusing financial practices in Latin American higher education: understanding the intersection between global influence and the local context. Accounting, Auditing & Accountability Journal, v. 21, n. 1, p. 49-77, 2008. Disponível em: <https://www.emerald.com/insight/content/doi/10.1108/09513570810842322/full/html>. Acesso em: 30/08/2022.

ORGANIZAÇÃO DE COOPERAÇÃO E DE DESENVOLVIMENTO ECONÔMICO-OCDE. Recommendation on Principles and Good Practices for Financial Education and Awareness.OCDE, 2005. Disponível em: <http://www.oecd.org/finance/financial-education/35108560.pdf>. Acesso em: 24/08/2022.

PEARSON, Richard G.;Dawson, Terence. Predicting the impacts of climate change on the distribution of species: are bioclimate envelope models useful? Global Ecology and Biogeography, 12: 361-371, 2003. Disponível em: < https://doi.org/10.1046/j.1466-822X.2003.00042.x>. Acesso em: 24/08/2022.

RAGHUBIR, Priya; SRIVASTAVA, Joydeep. Monopoly money: The effect of payment coupling and form on spending behavior. Journal of Experimental Psychology: Applied, 14(3), 213–225, 2008. Disponível em: <https://doi.org/10.1037/1076-898X.14.3.213>. Acesso em: 24/08/2022.

SAVOIA, José Roberto Ferreira; SAITO, André Taue.; SANTANA, Flavia de Angelis. Paradigmas da educação financeira no Brasil. Rev. Adm. Pública, Rio de Janeiro, v. 41, n. 6, p. 1121-1141. 2007. Disponível em: <https://doi.org/10.1590/S0034-76122007000600006>. Acesso em: 24/08/2022.

SERVIÇO DE PROTEÇÃO AO CRÉDITO. Inadimplentes brasileiros 2018: Perfil e comportamento frente às dívidas. Ago., 2018. Disponível em: <file:///C:/Users/acer/Downloads/analise_perfil_inadimplente_2018%20(1).pdf>. Acesso em: 30/07/2021.

SILVA, Guilherme de Oliveira et al. Alfabetização financeira versus educação financeira: um estudo do comportamento de variáveis socioeconômicas e demográficas. Revista de Gestão, Finanças e Contabilidade, v. 7, n. 3, p. 279-298, 2017. Disponível em: <https://www.revistas.uneb.br/index.php/financ/article/view/3726>. Acesso em: 24/08/2022.

TUCKER, Ledyard. R., & LEWIS, Charles. A reliability coefficient for maximum likelihood factor analysis. Psychometrika, 38(1), 1–10, 1973.

WOHLEMBERG, Tiago Ramos; BRAUM, Loreni Maria Dos Santos Bortolocci; ROJO, Claudio Antonio. Finanças Pessoais: Uma pesquisa com os textos da Unioeste – Câmpus de Marechal Cândido Rondon. Ciências Sociais Aplicadas em Revista. v. 11, n. 21, 133-152, 2011. Disponível em: <https://e-revista.unioeste.br/index.php/csaemrevista/article/view/8544>. Acesso em: 24/08/2022.

[1] Mestrado em andamento em Contabilidade, Graduação em Administração. ORCID: 0000-0003-3446-3268.

[2] Mestrado em andamento em Contabilidade, Graduação em Contabilidade. ORCID: 0000-0002-2996-1943.

Enviado: Agosto, 2022.

Aprovado: Setembro, 2022.