ARTIGO ORIGINAL

SILVA, Cristiele Gonçalves da [1], FONSECA, Sabrina da Silva [2], RODRIGUES, Raquel Syndell Filho [3], ROBERTO, José Carlos Alves [4], SERRA, Meg Rocha da Cunha [5], LOPES, Nelânia Ferreira [6]

SILVA, Cristiele Gonçalves da. Et al. Utilização de ferramentas contábeis e marketing digital como alternativas estratégicas de gestão durante a pandemia da Covid-19: estudo de caso no Restaurante “Sabores Nordestinos”. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano. 06, Ed. 12, Vol. 04, pp. 20-44. Dezembro de 2021. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/contabilidade/ferramentas-contabeis, DOI: 10.32749/nucleodoconhecimento.com.br/contabilidade/ferramentas-contabeis

RESUMO

O presente estudo de caso visa descrever as alternativas de gestão utilizadas pelo restaurante “Sabores Nordestinos”, uma entidade de pequeno porte localizada na zona centro-sul da cidade de Manaus. Frente ao fechamento do comércio causado pela pandemia, o restaurante apresentou a necessidade de buscar alternativas para sobreviver financeiramente em meio às dificuldades. Observaram-se carências no marketing e nas ferramentas contábeis, utilizadas como apoio à tomada de decisão na gestão empresarial. Com base nisso, desenvolveu-se a pergunta problema: Como a introdução de ferramentas contábeis e a estratégias de marketing digital contribuíram com a gestão da empresa estudada durante a pandemia da Covid-19? A pesquisa teve como objetivo geral demonstrar as ferramentas contábeis e estratégias de marketing digital que possibilitaram que a empresa mantivesse a estabilidade do negócio no período pandêmico. A metodologia deste estudo de caso categoriza-se como aplicada, exploratória e bibliográfica. Portanto, neste artigo, demonstraram-se as ferramentas operacionais e gerenciais da contabilidade e do marketing digital que a empresa empregou no momento da crise pandêmica. Utilizou-se a ferramenta de 5W2H para descrever as ações interventivas que foram aplicadas no restaurante. Introduziu-se aos processos da empresa um conjunto de ferramentas contábeis de controle dos resultados operacionais e financeiros, que permitiram à empresa garantir o capital de giro necessário para garantir a continuidade da operação e proporcionar dados para fundamentar a gestão na tomada de decisão. O Marketing Digital tornou-se um canal fundamental na comunicação com os consumidores e na divulgação dos produtos. Para viabilizar a logística de distribuição, introduziu-se o processo de entrega Delivery. Em conclusão, evidencia-se que as ações introduzidas permitiram que a empresa se mantivesse em operação e em crescimento. A introdução do novo canal de distribuição, estratégias de marketing e controle contábil, garantiram à empresa estudada uma estabilidade financeira e a continuidade do negócio durante o período pandêmico.

Palavras-chaves: Empresas comerciais de pequeno porte, Crises financeiras, Marketing digital.

1. INTRODUÇÃO

De um modo geral, a pandemia afetou todas as pessoas. Por esse motivo, considera-se importante falar sobre estes impactos de forma prática e explicativa. Para melhor explorar o tema, o presente estudo de caso utilizou como objeto da pesquisa o restaurante “Sabores Nordestinos”, um restaurante de pequeno porte, localizado na cidade de Manaus.

O fechamento do comércio na cidade de Manaus ocasionou uma brusca redução do faturamento da empresa objeto do estudo. Sendo assim, surgiu a necessidade de encontrar alternativas para sobrevivência do negócio em meio às dificuldades apresentadas pelo cenário pandêmico.

Destaca-se como importante: observar e analisar a forma como a contabilidade e o marketing digital contribuíram com a gestão no período da crise pandêmica. Com base nisso, desenvolveu-se a pergunta problema deste estudo: Como a introdução de ferramentas contábeis e as estratégias de marketing digital contribuíram com a gestão da empresa durante a pandemia da Covid-19?

A presente pesquisa tem como objetivo geral demonstrar as ferramentas contábeis e de marketing digital que possibilitaram que o negócio se mantivesse estável durante a pandemia, tendo como objetivos específicos: apresentar os desafios causados no período da pandemia em empresas de pequeno porte, identificar ferramentas contábeis que contribuíram com a gestão do negócio e conectar esta gestão à novas estratégias de marketing digital e ao atendimento por meio de delivery.

Sendo assim, utilizou-se como metodologia a pesquisa bibliográfica e estudo de caso.

Como resultado deste estudo de caso, descreve-se as ações interventivas utilizadas na empresa estudada, que possibilitaram a orientação de suas decisões operacionais, amparadas pelos indicadores contábeis e aliadas às práticas de marketing digital e delivery, capacitando a empresa no enfrentamento do período pandêmico.

2. FUNDAMENTAÇÃO TEÓRICA

2.1 DESAFIOS DAS EMPRESAS DE PEQUENO PORTE DURANTE A PANDEMIA

Um dos maiores desafios observados dentro das empresas no período da pandemia se encontrava na gestão e no controle financeiro. Observou-se que os empreendedores não se utilizavam de práticas contábeis e de gestão que os permitissem realizar projeções de cenários e organizar táticas de gestão para a rápida tomada de decisão, que são ações muito necessárias para a ressignificação das empresas no período pandêmico (BERNADES, 2020).

Destaca-se como fundamental a recorrência e a solicitação de crédito para a conclusão de atividades financeiras, que tornam real a linha de crédito e a sobrevivência comercial durante o combate à grande crise econômica causada pela pandemia da Covid-19 (DUARTE et al., 2020).

Por meio de análises, pôde-se constatar que houve um declínio nos dados financeiros das empresas, apresentando resultados negativos, o que confirmou os impactos da Covid-19 no desenvolvimento dessas pequenas entidades, principalmente durante e após a pandemia.

Segundo Bernardes (2020), a pandemia trouxe resultados para que as empresas repensassem os métodos de como conduzir seus negócios.

Com relação à empresa estudada, houve a necessidade de reorganizar seus processos de logística a fim de manter a operação. Os processos de compras foram pouco afetados, pois os fornecedores do restaurante já praticavam o sistema de delivery antes da pandemia, ou seja, não houve desabastecimento de insumos para o restaurante. Ainda no contexto logístico, houve a necessidade de implementação de um sistema de delivery para atender o novo canal de comercialização, que não era explorado antes da pandemia. Para viabilizar este novo canal de vendas, introduziu-se o marketing digital, que auxiliou na exposição do produto de forma segura e eficaz, fazendo com que o do produto chegasse ao cliente de forma mais rápida, mantendo os clientes já existentes e conquistando novos consumidores.

2.2 IMPACTOS CAUSADOS PELA PANDEMIA DA COVID-19 NO SEGMENTO DA EMPRESA ESTUDADA

Diante dos diversos impactos causados pela pandemia, o impacto no cenário econômico foi o que mais afetou os proprietários de pequenos negócios. Alguns bancos negaram os pedidos de créditos, que eram essenciais para a gestão de caixa das entidades, pois, conforme as vendas diminuíam, ocorriam dificuldades no pagamento dos fornecedores e do salário de funcionários e de outras despesas para o andamento desses pequenos negócios (SILVA; SILVA, 2020).

Também é relatado que o estado financeiro da maioria das empresas (73,4%) não se apresentava da melhor forma antes mesmo da crise da Covid-19. A metade dos empresários (49%) respondeu que as finanças não estavam favoráveis, enquanto 24,4% responderam que estavam ruins. O custo principal da empresa vem dos funcionários (57,1%) e, por isso, foi necessário demitir um total de 18,1% desses funcionários para que se pudesse manter a saúde financeira dos negócios (SEBRAE, 2020).

Por meio de pesquisas, foi possível constatar que houve uma queda significativa nos dados financeiros das empresas na cidade de Manaus, apresentando resultados negativos que não eram esperados. Tais impactos atrapalharam o desenvolvimento e o avanço dessas pequenas entidades.

As observações relatam as dificuldades existentes neste cenário e as condições que mantiveram o funcionamento dos negócios e a permanência dos funcionários. As empresas foram pressionadas a escolher entre: o desenvolvimento do negócio, se reinventando em meio às dificuldades e ausência de lucros, ou o encerramento do negócio com a demissão de seus colaboradores.

As pesquisas, levantamentos e estatísticas são muito claras e detalhadas e, assim, pôde-se analisar os dados do SEBRAE (2020), que mostram como estava o andamento das seguintes empresas e os impactos que a pandemia trouxe à essas entidades.

2.3 COMO AS EMPRESAS SE MANTIVERAM NO MERCADO DURANTE A CRISE

Apesar das dificuldades encontradas, algumas empresas buscaram inovações para manterem-se no mercado e adaptarem-se à nova realidade, investindo na nova era tecnológica.

De Acordo com Soares (2021), o segmento estudado teve que se adaptar de maneira rápida ao novo estilo de gestão e, por meio da tecnologia e de novas práticas de comercialização, manteve suas operações, adotando a ferramenta de trabalho home office.

Desse modo, as empresas buscaram se desenvolver até mesmo nos sistemas, para que pudessem acompanhar a era tecnológica, mas, também, para contar com uma ampla visão das inovações, adquirindo, assim, uma realidade financeira mais próxima do que se era esperado antes da pandemia.

De acordo com Ramos (2020), “A inovação de processo está relacionada com medidas inovadoras no processo produtivo ou de distribuição, considerando as técnicas, equipamentos e softwares utilizados”.

Sempre se enfatizou a importância do mercado competitivo visando a lucratividade, e esse ritmo de transformação contínua não diminuiu por causa da pandemia, mas sim concretizou-se por meio de novas estratégias e inovações, que têm feito uma enorme diferença no mercado financeiro.

“Assim, para que as pequenas empresas possam acompanhar o ritmo da transformação digital é preciso avaliar em que estágio cada negócio se encontra para identificar as estratégias de inovação mais assertivas”. (JÚNIOR et. al, 2020)

Segundo Vasconcelos e Alves (2020), a tecnologia digital um meio de investimento e estratégia empresarial e um dos meios mais fáceis de comunicação e de contato com clientes, que traz um novo modelo de negócio

A tecnologia digital deve ser considerada como parte da estratégia empresarial. A logística de entrada e de saída deve ser considerada com maior importância ainda, pois é necessário levar em consideração como comprar e receber os insumos e como oferecer, vender e entregar os produtos. Um novo modelo de negócio atropela as organizações tradicionais, porque os novos modelos de negócio devem ser planejados, desenvolvidos e implantados de imediato.

A pandemia causou várias mudanças, tornando o mercado ainda mais competitivo. Sendo assim, a empresa estudada necessitou se adaptar a esse novo cenário, que ainda passará por muitas mudanças. Os impactos negativos também trouxeram oportunidades de conhecimentos e aprendizados para essas empresas, para que elas pudessem aprender sobre como se planejarem e se preparem para qualquer situação.

2.4 CONTABILIDADE COMO FERRAMENTA DE GESTÃO

O contador é um elemento de extrema importância para uma empresa, principalmente em momentos difíceis. Quando a economia está fragilizada, as entidades necessitam de serviços contábeis e de consultorias para elaboração de planos de ações, assim como a realização de um planejamento tributário para a empresa, com o objetivo de reduzir custos através da elisão fiscal. Esses são componentes que podem contribuir diretamente para continuidade da entidade e de sua vida financeira, analisando e auxiliando todas as decisões futuras (CORRÊA, 2020).

Esse conjunto de demonstrações contábeis parte completamente de análises e informações financeiras divulgadas pela empresa, que incluem: o balanço patrimonial, a demonstração do resultado, a demonstração dos fluxos de caixa, a demonstração das mutações do patrimônio líquido, a demonstração do valor adicionado, notas explicativas e várias outras demonstrações (YAMAMOTO, 2011).

O balanço patrimonial tem como finalidade apresentar a real posição financeira e patrimonial da entidade em determinada data ou período, mostrando uma posição estática (YAMAMOTO, 2011).

Já as demonstrações do resultado, segundo Padoveze (2009), são elaboradas a partir da conta de lucros ou perdas e sua finalidade é uma melhor evidenciação do ganho, tendo em vista sempre a mentalidade do usuário externo.

2.4.1 CONTABILIDADE GERENCIAL

A contabilidade gerencial é de suma importância para as empresas, pois por meio dela pode-se mensurar e analisar as informações contábeis e financeiras da entidade.

Garrison et al. (2013) ressaltam que a contabilidade gerencial é de grande cooperação aos gerentes e de suma importância para implementação de três atividades fundamentais em toda entidade: planejamento, controle e tomada decisões.

Entre algumas ferramentas da contabilidade gerencial, buscamos dar ênfase nas 7 principais: gestão de documentos, estruturas contábeis, sistema de cobrança, gestão financeira, auditoria, balanço patrimonial e controle de custos.

A gestão de documentos tem como função a organização e gerenciamento dos documentos e arquivos da empresa, do momento em que foi constituído até o momento que a empresa o solicita. Por meio dela é possível selecionar informações relevantes que facilitam a operação das entidades. É uma ferramenta prática que descarta os gastos com equipamentos, salas e materiais, reduz os custos e proporciona uma melhor utilização para os espaços.

Para Sena (2014), a gestão de documentos nas entidades tem o objetivo de: determinar a função estratégica das informações escriturárias, desenvolver o andamento da gestão documental, examinar sob um olhar estratégico e reconhecer o papel que antecede a gestão de documentos.

As estruturas contábeis são um registro cronológico e próprio de todos os acontecimentos que ocorrem nas entidades. Sem a contabilidade é como se a empresa não tivesse registros, o que a deixaria sem possibilidades de continuar e idealizar seu progresso.

Assunção e Carvalho (2018), afirmam que a escrituração é a contabilidade técnica e que por meio dela realiza-se os registros dos acontecimentos administrativos que decorrem das atividades das empresas. Os fatos contábeis podem ser registrados por ponto de vista qualitativo e quantitativo, com objetivo de controlar o patrimônio, fazendo apuração de resultados do exercício social e prestando as informações aos clientes, repassando as informações contábeis.

O de cobrança é um sistema que cobra e recebe determinado valor dos pagamentos dos seus usuários e que, assim, garante a ordem e praticidade para alienação.

Para Silva et al. (2016), é indispensável ter um gestor financeiro para abraçar as etapas do planejamento e de gestão de investimento de longo prazo das empresas. Além disso, ainda é necessário administrar o contato com capital de terceiros versus capital próprio e administrar os ativos e passivos de curto prazo. Para a realização de uma boa gestão financeira a aplicação de ferramentas de gestão e os demonstrativos contábeis e financeiros são fundamentais, pois eles auxiliam na análise dos desempenhos e no embasamento de decisões de investimento

A auditoria examina de forma justa tais operações organizacionais para saber se tudo está de acordo com as metas estabelecidas pela organização, até mesmo na perspectiva legal. O profissional que executa a auditoria é declarado auditor, cumpridor direto que aplica os procedimentos.

Dutra (2017) aborda que a auditoria corresponde a um sistemático exame estabelecido nas entidades, que tem a finalidade de investigar se elas estão de acordo com as medidas de planejamento e de conduzir o desempenho dos procedimentos contábeis.

Segundo Passos (2010), o balanço patrimonial é uma das demonstrações contábeis mais essenciais, pois demonstra a situação patrimonial das entidades em determinados momentos e períodos.

No controle de custo, entende-se que a contabilidade de custos coleta, classifica e registra os dados operacionais das diversas atividades da empresa. Os dados coletados podem ser tanto monetários como físicos. Em seguida, ela acumula, organiza, analisa e interpreta os dados operacionais e informa os resultados aos diversos níveis de administração e de operação.

Essas ferramentas são fundamentais para o desenvolvimento de uma empresa, pois gera uma análise das informações e um sistema organizado e planejado.

2.4.2 CONTROLE FINANCEIRO E ORÇAMENTÁRIO

2.4.2.1 FINANCEIRO

Para Trombetta (2014), um controle financeiro bem construído é primordial para se conseguir conquistar e gerenciar as entidades. O objetivo dos empresários é, com certeza, o lucro, e, para que isso aconteça, deve haver concentração máxima nos registros de caixa das entidades.

Ressalta-se duas ferramentas no controle financeiro: o fluxo de caixa e os relatórios de projeção. Segundo Bertoldo (2019), o fluxo de caixa é determinado com os meios de planejamento, que proporcionam o gerenciamento da movimentação financeira e auxiliam na visualização dos gastos da empresa em um determinado tempo, de modo que possa anteceder gastos futuros perante o inesperado.

O relatório de projeção é um relatório que exibe uma concepção completa da projeção de estoques de uma coleção de produtos estipulada, expõe o saldo presente em estoque, das saídas e entradas futuras, e o saldo em estoque projetado.

Os relatórios de controladoria é um dos meios mais qualificados para examinar e estudar os relatórios e, desta maneira, os desfrutadores do conhecimento contábil tem mais prontidão para compreender os riscos e as chances de perdas das entidades (AILLÓN, 2013).

2.4.2.2 ORÇAMENTO

O orçamento empresarial determina, de modo mais preciso e plausível, como se espera que os negócios da empresa ocorram, possibilitando uma perspectiva bem próxima da condição futura desejada. Não há possibilidade de realização de um bom planejamento programado sem o alinhamento dos alvos e dos objetivos ao orçamento empresarial.

Souza et al. (2018), abordam que orçamento é uma esquematização das etapas de qualquer regulamentação anual, trimestral ou plural, e é necessário que se tenha conhecimento dessas etapas para realizar o preparamento de gestão.

Além do orçamento, há outros tipos de ferramentas contábeis, entre as quais buscou-se enfatizar quatro:

- O orçamento estático (Budget), que analisa os resultados e desenvolve plano que, após finalizado, não deve ser alterado, ou seja, não há abertura para ajustes;

- O orçamento flexível, que auxilia as entidades na capacidade de mensurar e na previsão de diversos níveis de atividade;

- O rolling budget forecast e o beyond budgeting, que proporcionam um trabalho favorável, que tem como característica o autogerenciamento;

- O controle matricial, que tem o objetivo de examinar o orçamento por meio de linhas e colunas, para que se possa preparar a empresa para o mercado competitivo.

2.5 MEDIDAS DE INOVAÇÃO DAS EMPRESAS

Frente à um cenário totalmente novo, as empresas buscaram adaptar-se e desenvolver novos métodos para sobrevivência dos seus negócios, tentando buscar meios de solução para as novas problemáticas geradas pela pandemia.

Apesar das dificuldades encontradas, algumas empresas buscaram a tecnologia como um meio de inovação, o que facilitou a adaptação das empresas ao novo cenário e possibilitou um desenvolvimento positivo.

Soares (2020), aborda que 27,3% dos microempreendedores individuais obtiveram recursos e ferramentas tecnológicas para seguirem com seus comércios, operando por meio de sites, aplicativos e telefones. Entre as microempresas e empresas de pequeno porte retratou-se um índice maior, de 38,8%, de utilização dos meios tecnológicos.

Dessa forma, observa-se que as empresas buscaram se desenvolver até mesmo por meio de novos sistemas de comunicação para conseguirem se adaptar, voltando sua visão para uma ideia mais ampla de negócios.

O aperfeiçoamento de etapas está associado às medidas inovadoras no modo produtivo ou de distribuição, relevando as técnicas, equipamentos e software usados (RAMOS, 2020).

De acordo com Junior et al. (2020), para que as empresas consigam prosseguir no ritmo da modificação digital, é necessário que elas avaliem o estágio de cada negócio, para que possam se localizar no mercado e tomar conhecimento de estratégias de inovações.

A pandemia causou várias mudanças, tornando o mercado ainda mais amplo e competitivo e, assim, a empresa estudada teve que se adaptar a esse novo cenário, por meio da adoção de meios práticos e acessíveis aos seus clientes e colaboradores.

2.6 FERRAMENTAS TECNOLÓGICAS UTILIZADAS PELAS EMPRESAS

Murakami e Anjos (2017), dizem que a tecnologia trouxe as redes sociais, uma arma poderosa no relacionamento com o cliente, às quais as pessoas estão conectadas a todo o momento, seja no serviço, na escola, em casa, na rua ou no carro.

Os novos meios de tecnologia têm permitido que as pessoas façam compras online com grande facilidade e rapidez, principalmente durante a pandemia, quando lojas precisaram fechar suas portas e as pessoas eram incentivadas a permanecerem em casa. Logo, esse meio se tornou uma alternativa de vendas e de consumo em um cenário pandêmico que tem se prolongado e interferido no mercado comercial e financeiro.

Murakami e Anjos (2017) ressaltam que as empresas devem utilizar uma nova filosofia e uma nova forma de propaganda, e é por isso que o marketing digital e de relacionamento podem utilizar esse momento para se tornarem relevantes como forma de estratégia criadora de vínculos, de modo a atrair o público com algo que já estão familiarizados, ou seja, o comércio teria de se adaptar ao mundo dos consumidores.

Os consumidores estão atentos à todas as tecnologias e novidades no mundo virtual, pois buscam praticidade e facilidade no seu dia a dia, na tentativa de utilizar o seu tempo da melhor maneira possível.

2.6.1 UTILIZAÇÃO DAS REDES SOCIAIS PARA O MARKETING

De acordo com o site Conarec.com (2016), pesquisas apuram que os consumidores utilizam cada vez mais a internet e outros aparelhos tecnológicos. E é exatamente por isso que a rede social serve como uma ponte entre marketing digital e o relacionamento estabelecido pelo contato direto com o cliente. Essa junção permite que haja interação entre a empresa e o consumidor, de modo rápido e ativo, permitindo tanto a interação quanto a propagação dos produtos da empresa, como, também, o feedback online.

Sendo assim, o marketing digital consiste nas atividades e nas estratégias de publicidade mediante as redes digitais como base integradora da interação entre clientes e organizações, realizadas em um ambiente inteiramente digital. Utiliza-se ferramentas como as redes sociais públicas, por serem mais utilizadas e por serem adaptadas para atender as necessidades exigidas pelo ambiente web (online). Essas ações do marketing possibilitam que as empresas se aproximem mais de seu público, com o intuito de desenvolvimento da empresa e dos produtos que nelas são produzidos (CRUZ, 2014).

As redes sociais são um conjunto de contas digitais e virtuais que encorajam os seus usuários a criarem relações e interações uns com os outros, gerando engajamento, relacionamento e exposição por meio digital.

A necessidade da exposição de produtos é amplamente justificada, pois o cliente precisa possuir informações sobre os produtos para mostrar interesse em adquiri-los, ainda mais em meio ao isolamento social, em que muitos buscaram as redes sociais, principalmente mídias como o Instagram e o Facebook, que se tornaram um referencial tanto para anúncios de produtos como para compras.

As redes sociais já foram examinadas e notadas pelas empresas como um mecanismo ótimo para auxiliar na realização de metas, principalmente por promover um tipo de marketing barato e acessível, especialmente em relação ao envolvimento dos clientes, a gestão de relacionamentos direta e a comunicação. (SAXENA; KHANNA, 2013).

2.6.2 ENTREGA DELIVERY

De acordo com a Abrasel (2019), um dos mercados que mais tem se destacado recentemente é o de delivery, que só em 2018 movimentou R$ 11 bilhões. As empresas que estão nesse mercado realizam suas vendas por meio da tecnologia e se tornam verdadeiros operadores logísticos de pequenos e médios negócios, ao conectar entregadores, empresas e consumidores, realizando a gestão do transporte (MOURA, 2006).

Dessa forma, frente a um cenário totalmente novo, as empresas buscaram se adaptar para desenvolver novos métodos para a sobrevivência de seus negócios e, diante de tantos impactos, muitos procuraram formas de se firmar no mercado, buscando por inovações para seus negócios.

Algumas empresas precisaram optar por fechar seu estabelecimento fisco e vender de forma digital, enquanto outras investiram no drive thru, expandindo seu espaço comercial e recebendo automóveis em seu estabelecimento, de forma prática, rápida e segura. Outros ainda investiram em motoboys, que levam o produto até a residência do cliente. Sendo assim, a tecnologia foi de suma importância para a sobrevivência de pequenas empresas (SILVA; SILVA, 2020).

3. MATERIAIS E MÉTODOS

O método científico é uma ferramenta ordenada, formada por vários procedimentos sistemáticos nos quais o pesquisador esclarece suas dúvidas e define os meios para a obtenção do conhecimento adequado para o projeto a ser realizado e no desenvolvimento do problema que se propõe resolver no mesmo. É por meio do método científico que se deve definir os diversos processos necessários para atingir o resultado desejado. Os métodos são constituídos por meio de processos e técnicas específicas que formam o caminho que se deve percorrer para buscar a verdade (LIMA, 2018).

3.1 PROCEDIMENTOS METODOLÓGICOS

Os procedimentos metodológicos demonstram a escolha do método e a forma como se encaminhará a pesquisa. Lima (2018) descreve a metodologia do projeto como um caminho específico e claro por onde a pesquisa deve percorrer. É nessa etapa do projeto que se responde questões e se esclarece como se chegará ao resultado final.

A classificação deste objeto de estudo se enquadra na classificação de estudo de caso único, pois relata eventos ocorridos na gestão da empresa estudada durante o período pandêmico (ZANELLA, 2013).

3.1.1 QUANTO À NATUREZA

De acordo com Carvalho et al. (2019), uma pesquisa qualitativa representa um conjunto de informações abertas sobre fatos e acontecimentos segundo a interpretação do pesquisador, pois ele é aberto a comentar de acordo com o seu ponto de vista, levando em consideração as informações encontradas.

3.1.2 QUANTO AOS FINS

Segundo Liane Zanella (2013), a pesquisa exploratória é um tipo de pesquisa que busca conhecer, mas que vai além e se aprofunda para levantar informações sobre um determinado objeto, delimitando um campo de trabalho e buscando descrever tudo que se encontra.

Desse modo, quanto aos fins, a pesquisa se define como exploratória, pois buscou obter um maior conhecimento sobre o objeto de pesquisa e realizou uma investigação adequada para buscar, encontrar e identificar dificuldades, a fim de obter informações concretas a respeito da contabilidade e das tecnologias de marketing digital.

3.1.3 QUANTO AOS MEIOS

Segundo Menezes et al. (2019), a pesquisa bibliográfica utiliza fontes bibliográficas ou materiais elaborados, como livros, publicações periódicas, artigos científicos, impressos diversos ou, ainda, textos extraídos da internet.

Desse modo, quanto aos meios, este trabalho utilizou-se da pesquisa bibliográfica, coletando informações a partir de referências teóricas já analisadas e publicadas, seja por meios escritos ou eletrônicos, tais como: livro, artigos científicos, página de web etc.

Este artigo necessitou de uma busca constante por informações e da realização de observações e interpretações dos dados adquiridos, como meio de unir informações que foram utilizadas como base de conhecimento, alertas e demonstração da importância das ferramentas contábeis e do marketing digital, que proporcionaram a fundamentação bibliografia necessária para orientar a empresa na solução de seus problemas.

3.1.4 CARACTERÍSTICAS DA EMPRESA ESTUDADA

O restaurante “Sabores Nordestinos”, localizado na Rua Maceió, nº 95 – bairro: Nossa Senhora das Graças, CEP: 69.053-130, Manaus/AM, que tem como proprietário o Sr. Marcos Paulo de Oliveira Júnior, disponibiliza experiências singulares para a população manauara, com eventos ímpares e hospitalidade diferenciada em relação a seus clientes.

É uma empresa de caracterização privada do ramo alimentício que se destaca pela excelência das várias atividades desenvolvidas, tais como: a prestação de serviços culinários, os serviços de eventos particulares, dentre outros.

Também se destaca-se pela comercialização de produtos da culinária nordestina, que tem como principal público-alvo a comunidade nordestina residente em Manaus, que deseja consumir produtos com sabores característicos de sua cidade de origem

4. RESULTADOS E DISCUSSÕES

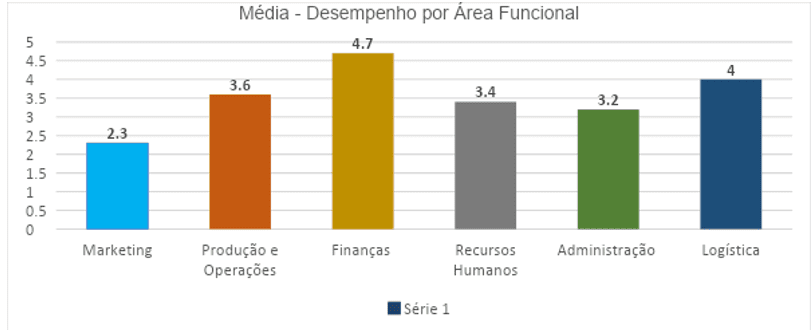

Diante da necessidade do fechamento do comércio, o restaurante “Sabores Nordestinos” pôde observar pontos deficitários no restaurante, como: a falta de controle gerencial e falta de estratégias de marketing, tendo em vista a não utilização de estratégias de atração e fidelização de clientes. Desse modo, esta análise teve o intuito de propor uma mudança na gestão da organização, nos aspectos de controles gerenciais e com a utilização do marketing digital, visando potencializar as áreas funcionais. Com os dados obtidos através de reuniões com a gerência do estabelecimento, foi elaborado um gráfico demonstrativo das áreas funcionais existentes, conforme disposto a seguir:

Gráfico 01: Média- Desempenho por área funcional.

Diante do gráfico acima, observa-se que as principais carências estavam relacionadas ao marketing e a administração do negócio. Desta forma, destacaram-se estas áreas para análise e para a realização de providências cabíveis quanto à resolução dos problemas existentes, por meio da metodologia estratégica explanada neste artigo. A partir deste contexto, surgiu a pergunta problema: Como a introdução de ferramentas contábeis e a estratégias de marketing digital contribuíram com a gestão da empresa durante a pandemia da Covid-19?

4.1 PROPOSTAS DE MELHORIA

Por meio dos dados coletados nas reuniões realizadas com a equipe do restaurante, observou-se algumas falhas nos processos de gestão contábil e relativos ao marketing. Na fase inicial deste estudo, pode-se identificar que os problemas estariam concentrados em estratégias de divulgação e metodologias para controle gerencial.

Nos dias atuais, as organizações estão em busca de estratégias para atrair e fidelizar novos clientes, utilizando menos recursos e buscando máxima eficiência da estratégia na qual o capital foi investido. Para uma empresa de pequeno porte do ramo alimentício, se faz necessário a utilização de métodos práticos e estratégicos de marketing, com a intenção de promover cada vez mais a marca no mercado. No entanto, todo planejamento de atração de novos clientes, realização de plano estratégico, implementação e criação de site comercial, gera um custo para a organização.

Quadro 02: Pontos negativos x ações de melhoria.

| PONTOS NEGATIVOS | AÇÕES DE MELHORIA |

| Falta de ferramentas contábeis de controle gerencial que permitam uma maior eficiência na tomada de decisão pautada em números | A introdução das ferramentas contábeis: controle de custos, controle de estoques e orçamentos, possibilitam a eficiência da tomada de decisão, orientando os gestores no aperfeiçoamento dos processos. |

| Falta de plano estratégico de marketing, ocasionando a padronização de conteúdo e dificuldades com a atração e fidelização dos clientes por mídias não tradicionais | Realização e implementação de um projeto estruturado de marketing digital, visando ampliar as formas de atrair novos clientes, o público-alvo a ser alcançado e os canais de marketing a serem utilizados. |

| Falta de um site comercial para potencializar as vendas. | Implementar um site comercial estruturado, interativo e de fácil acesso para os funcionários que irão operar as vendas comerciais. |

Fonte: Elaborado pelos autores, 2021.

O quadro 2 apresenta os pontos negativos e ações de melhoria evidenciados pelos autores durante a realização das entrevistas por meio da ferramenta online meeting, visto que a pesquisa foi desenvolvida durante o período de fechamento do comércio, ocasionado pela pandemia.

4.1.2 PLANEJAMENTO DAS AÇÕES INTERVENTIVAS

É de suma importância que uma organização adote métodos e práticas de planejamentos para obter êxito em seus projetos. Abaixo, apresenta-se o quadro 3, que trata das ações interventivas, divididas entre as atividades em que se investiu para a realização destas melhorias.

Segue abaixo, no quadro 03, as etapas e as ações interventivas realizadas no restaurante estudado, visando a resolução dos problemas existentes e a ascensão do negócio.

Quadro 03: Planejamento das ações interventivas.

| ITEM | ATIVIDADES | DURAÇÃO | RECURSOS |

| 1 | Implementação do plano estratégico de marketing, voltado para divulgação por meio das mídias digitais. | 30 dias | R$ 3.200,00 |

| 2 | Potencializar a identidade visual da empresa com a implementação de um site comercial. | 25 dias | R$ 1.300,00 |

| 3 | Implementação de estratégias de delivery para o atendimento dos clientes | 8 dias | R$ 1.150,00 |

| 4 | Aplicação das ferramentas de contabilidade gerencial para potencializar a utilização dos recursos da empresa. | 15 dias | R$ 1.400,00 |

| TOTAL R$ 7.050,00 | |||

Fonte: Elaborado pelos autores, 2021.

Na etapa de análise das ações interventivas, utilizou-se a ferramenta de qualidade 5W2H, que teve como finalidade o auxílio da elaboração de planos de ação, trazendo praticidade e clareza para as ações tomadas pela organização e facilitando a gestão de custos e prazos mensurados.

4.1.3 IMPLEMENTAÇÃO DE UM PLANO ESTRATÉGICO DE MARKETING DIGITAL

Esta ação visa identificar um veículo de comunicação interativo com foco no cliente em potencial. Em um primeiro momento, buscou-se obter atrair o consumidor alvo do negócio, aliando-se aos meios de comunicação visuais (YouTube, anúncios, propagandas etc.) e realizando atividades interativas, como enquetes, semanas gastronômicas, receitas oferecidas através de vídeos curtos, passo a passo com os chefes, realização de lives e vendas de cursos culinários específicos.

Quadro 04: Implementação de um plano estratégico de marketing.

| DESCRIÇÃO | |

| O que fazer? | Realizar e implementar um projeto com ênfase nas estratégias desenvolvidas pelas ferramentas de marketing, destacando os objetivos e os potenciais clientes. |

| Quem fará? | Empresa terceirizada especializada em marketing. |

| Onde será feito? | Restaurante por home office |

| Quando será feito? | Imediatamente após a aprovação do investimento. |

| Por que será feito? | Para padronização da produção de conteúdo voltado à prospecção da clientela. |

| Como será feito? | Através de divulgação por meio das redes sociais |

| Quanto custará? | R$ 3.200,00 |

Fonte: Elaborado pelos autores, 2021.

Com a implementação das ações, buscou-se estruturar estratégias de marketing para divulgar as novas práticas de comercialização e delivery, utilizadas no auge da crise causada pela pandemia. Observou-se no restaurante estudado, que, nos primeiros 15 dias após a introdução do marketing digital aliado a WhatsApp Business, a comercialização por meio de delivery permitiu que a empresa voltasse a faturar 60% do valor esperado.

4.1.4 IMPLEMENTAÇÃO DO SITE COMERCIAL

Esta etapa em questão tinha como objetivo principal a implementação de uma plataforma digital com ênfase no aumento das vendas, tanto dos serviços quanto dos produtos oferecidos pelo estabelecimento, proporcionando mais praticidade e comodidade ao cliente e, também, o aumento na capacidade de atendimento dos clientes do restaurante “Sabores Nordestinos” por meio do delivery.

Quadro 05: Implementação do site comercial.

| DESCRIÇÃO | |

| O que fazer? | Estruturar, formalizar e implementar um site comercial focado nas vendas de modo a estabelecer contato e fidelização do cliente por meio desta plataforma, proporcionando visibilidade às novidades e promoção do restaurante, potencializando, assim, o nome e a marca do estabelecimento. |

| Quem fará? | Empresa digital especializada |

| Onde será feito? | Restaurante “Sabores Nordestinos” |

| Quando será feito? | De imediato. |

| Por que será feito? | Para que o restaurante possa se desenvolver em relação a captação de receita e na ascensão do estabelecimento em direção ao reconhecimento, tornando-se, assim, uma referência gastronômica para consumidores de comida nordestina. |

| Como será feito? | Através de contratação de licença anual de uma empresa digital que será responsável pela criação, manutenção e suporte do site comercial |

| Quanto custará? | R$ 1.300,00 |

Fonte: Elaborado pelos autores, 2021

Observou-se que, por se tratar de um restaurante voltado para consumidores específicos, os donos não apresentavam nenhuma preocupação com a utilização de estratégias diferenciadas para a atração de clientes, pois acreditavam que a comunidade nordestina residente em Manaus proporcionava níveis de faturamento aceitáveis.

Após o fechamento do comércio, a empresa implantou o site comercial para que pudesse adquirir maior visibilidade e adotou estratégias similares às que estavam sendo utilizadas por outros restaurantes que também estavam buscando um meio de manter a empresa ativa.

4.1.5 IMPLEMENTAÇÃO DE ESTRATÉGIAS DE ENTREGA PARA O ATENDIMENTO DOS CLIENTES (DELIVERY)

Após a estruturação e implementação do site comercial, a utilização do delivery se potencializou, ajudando o restaurante “Sabores Nordestinos” a manter seus antigos clientes e atraindo novos clientes.

Quadro 06: Estruturar estratégias de Delivery.

| DESCRIÇÃO | |

| O que fazer? | Estabelecer parceria com uma empresa especializada em delivery. |

| Quem fará? | Os gestores do restaurante |

| Onde será feito? | Pela plataforma do site comercial e pela ferramenta WhatsApp Business. |

| Quando será feito? | De imediato. |

| Por que será feito? | Para atender uma necessidade potencializada durante o período de pandemia. |

| Como será feito? | Por meio da entrega dos pedidos na localização determinada pelo cliente |

| Quanto custará? | R$ 1.150,00 |

Fonte: Elaborado pelos autores, 2021.

A empresa objeto do estudo não comercializava seus produtos por meio de delivery, pois seu foco estava na proximidade com os clientes por meio de um atendimento diferenciado, estratégia que se mostrou efetiva por anos, mas que se tornou impraticável em razão do fechamento do comércio.

A partir da introdução do conjunto de ações interventivas (site, entregas e WhatsApp Business), foram necessários 45 dias para que o restaurante pudesse alcançar níveis de faturamento diários similares aos identificados antes do fechamento do comércio.

Espera-se que como resultado da aplicação dessas ações interventivas haja um aumento no número de clientes e um maior reconhecimento da marca, não só pelo público-alvo, mas por outros públicos que buscam por alternativas gastronômicas.

4.1.6 APLICAÇÃO DAS FERRAMENTAS DA CONTABILIDADE GERENCIAL

Observou-se que a empresa estudada não adotava práticas adequadas para gestão administrativa do restaurante, como a observação dos instrumentos de controles sobre custeio da organização e de gestão de estoque de insumos. Relatos do gestor entrevistado reportam que o negócio era tão lucrativo e promissor que não havia tempo para avaliar estes fatores, considerados pouco importantes em uma avaliação anterior à pandemia. As entrevistas e discussões sobre as eventuais estratégias apontaram para a necessidade de introdução de ferramentas da contabilidade gerencial.

No quadro 7, apresenta-se o pacote de ferramentas contábeis que foram utilizadas no restaurante na introdução dos controles na operação.

Quadro 07: Aplicação das ferramentas da contabilidade gerencial.

| DESCRIÇÃO | |

| O que fazer? | Introduzir um controle de custos, orçamentos e controle de estoque. |

| Quem fará? | O profissional da contabilidade, que presta serviço para empresa em conjunto com equipe de gestão do restaurante. |

| Onde será feito? | No restaurante |

| Quando será feito? | Foi realizado em fevereiro de 2021. |

| Por que será feito? | Para estabelecer controles necessários e eficazes na gestão do negócio |

| Como será feito? | Através da contratação de uma empresa |

| Quanto custará? | R$ 1.400,00 investimento único. |

Fonte: Elaborado pelos autores, 2021.

Notou-se que com a introdução das ferramentas de controle descritas acima a empresa tornou-se mais segura na tomada de decisões. Utilizar os números gerados pelas ferramentas como base de direcionamento de suas ações foi um processo necessário para a sobrevivência da empresa estudada, que a possibilitou a melhorar o acompanhamento do desempenho do negócio.

5. CONSIDERAÇÕES FINAIS

O presente artigo buscou demonstrar as ferramentas contábeis e tecnológicas que transformaram a organização estudada e a auxiliaram a manter a estabilidade do negócio no momento de crise, causado pela pandemia da Covid-19.

Com relação aos objetivos específicos, foi apresentado o desafio dos impactos financeiros causados nas empresas. Identificou-se quais foram as ferramentas contábeis que contribuíram com para a gestão do negócio e conectou-se esta gestão às novas estratégias de marketing digital e de atendimento aos clientes. A partir das ações interventivas implementadas, obteve-se a estabilidade do negócio no período de pandemia, aprimorando seus processos de gestão e de atração de clientes.

Retomando a questão norteadora: Como a introdução de ferramentas contábeis e a estratégias de marketing digital contribuíram com a gestão da empresa durante a pandemia da Covid-19? Conclui-se que o uso de ferramentas de controle das operações, como a ferramenta de controle de custos, controle de estoques e orçamentos, ofereceram instrumentos que auxiliaram a gestão na tomada de decisão. Houve também a introdução de estratégias de marketing digital, que proporcionaram a divulgação dos produtos, e a introdução do delivery como um novo canal de comercialização, proporcionando a manutenção dos níveis de faturamento da empresa e a fidelização de novos clientes. Com este estudo, nota-se que as ações interventivas adotadas permitiram que a empresa estudada estruturasse seus processos operacionais e de gerenciamento, se reinventando e se mantendo ativa durante o período pandêmico.

REFERÊNCIAS

ABRASEL. Pesquisa compara os aplicativos de delivery mais procurados na web. 2019. Disponível em: https://ba.abrasel.com.br/noticias/noticias/pesquisa-compara-os-aplicativos-de-delivery-mais-procurados-na-web/. Acesso em: 03 set. 2020.

AILLÓN, H. S., et al. Análise das informações por segmento: divulgação de informações gerenciais pelas empresas brasileiras. Revista Contemporânea de Contabilidade, v. 10, n. 19, p. 33-48, 2013.

ASSUNÇÃO, T. M.; CARVALHO, M. de L. M. Escrituração Contábil: a importância da escrituração contábil para as microempresas e empresas de pequeno porte. 2018. 22f. Artigo (Bacharel em Ciências Contábeis) – Faculdade DOCTUM, João Monlevade, MG, 2018.

BERTOLDO, B. C. M. A importância da implantação do planejamento do fluxo de caixa nas empresas de micro e pequeno porte na cidade de Araguari. 2019. 30f. Artigo (Bacharel em Ciências Contábeis) – Universidade Federal de Uberlândia, Uberlândia, MG, 2019.

BERNADES, J. R.; SILVA, B. L. de S.; LIMA, T. C. F. Os impactos financeiros da Covid-19 nos negócios. Revista da FAESF, vol. 4, 2020.

CORRÊA, L. O PAPEL DOS CONTADORES EM ÉPOCAS DE PANDEMIA. 2020. Disponível em: https://www.jornalcontabil.com.br/o-papel-dos-contadores-em-epocade-pandemia/. Acesso em: 03 set. 2020.

CONAREC. Redes mais acessadas/ Redes que passam o dia conectadas. Disponível em: < http://conarec.com.br/novo/2016/07/29/nova-cara-das-redes-sociais/ >. Acesso em: 03 set. 2020

CRUZ, C. A. B da.; SILVA, L. L. da. Marketing digital: marketing para o novo milênio. Revista Científica do ITPAC, v. 7, n. 2, p. 1-7, 2014

DUARTE, R. G., et al. Formação e impacto das linhas de crédito em tempo de pandemia: práticas e reflexões para os pequenos negócios. Revista Eletrônica Gestão E Sociedade, v. 14, n. 39, p. 3707-3715, 2020.

DUTRA, E., et al. A importância da auditoria nas organizações e seu papel estratégico. Artigo apresentado, n. 13, 2017.

GARRISON, R. H., Eric W. N.; BREWER, P. C. Contabilidade gerencial. Porto Alegre: AMGH Editora, 2013.

JÚNIOR, D. S. G. et al. Efeitos da Pandemia do COVID-19 na Transformação Digital de Pequenos Negócios. Revista de Engenharia e Pesquisa Aplicada, v. 5, n. 4, p. 1-10, 2020.

LIMA, P. G.; PEREIRA, M. C. Pesquisa Científica em Ciências Humanas: Uma introdução aos fundamentos e eixos procedimentais. 1ª edição. Uberlândia: Navegando Publicações, 2018.

MENEZES; A. H. N. et al. Metodologia Científica, Teoria e aplicação na educação a distância, 1ª ed. Petrolina-PE, 2019

MOURA, Benjamim. Logística: conceitos e tendências. 1ª ed. Lisboa: Inova, 2006.

MURAKAMI, D. T. ANJOS, M. A. D. dos. A importância da tecnologia para as empresas: Uma análise do Marketing de Relacionamento nas redes sociais da Óptica Nova Visão. Revista GeTeC, v. 6, n. 12, 2017.

PADOVEZE, C. L. Manual de Contabilidade básica: Contabilidade introdutória e intermediária. 7ª ed. São Paulo: Editora Atlas, 2009

PASSOS, Q. C. dos. A importância da contabilidade no processo de tomada de decisão nas empresas. 2010. 29f. Artigo (Graduação em Ciências Contábeis) – Universidade Federal do Rio Grande do Sul, Porto Alegre, RS, 2010.

RAMOS, I. S. Da adaptação para a sobrevivência: Uma análise da percepção da inovação no contexto da pandemia em MPES. 2020. 35f. Monografia (Bacharel em Administração) – Universidade Federal de Juiz de Fora, Juiz de Fora, MG, 2020.

SAXENA, A.; KHANNA, U. Advertising on social network sites: A structural equation modeling approach. Vision, v. 17, n. 1, p. 17-25, 2013.

SILVA, M. L.; SILVA, R. A. Economia brasileira pré, durante e pós-pandemia do COVID-19: impactos e reflexões. Observatório socioeconômico da Covid-19: FAPERGS, 2020. Disponível em: https://www.ufsm.br/app/uploads/sites/820/2020/06/Textos-para-Discuss%C3%A3o-07-Economia-Brasileira-Pr%C3%A9-Durante-e-P%C3%B3s-Pandemia.pdf. Acesso em: 03 set. 2020

SILVA, M. P. da; COUTO, C. H. da M.; CARDOSO, A. A. B. 02) Análise das Demonstrações Contábeis como Ferramenta de Suporte à Gestão Financeira. Revista Brasileira de Gestão e Engenharia| RBGE| ISSN 2237-1664, n. 13, p. 23-45, 2016.

SENA, J. M. de; MELLO FILHO, L. L. de. A informação arquivística e a gestão de documentos: uma abordagem estratégica. Informação Arquivística, v. 3, n. 1, 2014.

SOARES, B. M. Atuação do SEBRAE junto às empresas e empreendedores no enfrentamento da crise da COVID-19. 2021. 21 f. Trabalho de Conclusão de Curso (Graduação em Administração) – Universidade Federal de Rondonópolis, Rondonópolis, MT, 2021.

SOUSA, A. L. de; FREITAS, I. H. S. A importância do orçamento empresarial na tomada de decisão da empresa. 2018. 17f. Artigo (Bacharel em Ciências Contábeis) – Centro Universitário São Lucas, Porto Velho, RO, 2018.

TROMBETTA, A. A importância do controle financeiro nas empresas. 2014. 41f. Monografia (Pós-graduação em Gestão Contábil) – Universidade Tecnológica Federal do Paraná, Pato Branco, PR, 2014.

VASCONCELOS, P. S.; VASCONCELOS, P. E. A. Desafios da Estratégia Empresarial: antes, durante e após a pandemia de 2020. Revista Interdisciplinar do Direito-Faculdade de Direito de Valença, v. 18, n. 1, p. 163-182, 2020.

ZANELLA, L. C. H. Metodologia de pesquisa. 2ª. ed. Florianópolis: Departamento de Ciências da Administração, 2013.

YAMAMOTO, M. M. PACCEZ, J. D.; MALACRIDA, M. J. C. Fundamentos da Contabilidade: A nova Contabilidade no contexto global. 1ª ed. São Paulo: Saraiva, 2011.

[1] Graduanda do curso de Ciências Contábeis.

[2] Graduando do curso de Contabilidade.

[3] Graduanda do curso de Ciências Contábeis.

[4] Orientador. Mestre em Engenharia de Produção. Especialista em Logística empresarial. Graduado em Administração com Ênfase em Marketing.

[5] Orientadora. Mestre em Engenharia de Processos Industriais pela UFPA, especialista em Controladoria e Auditoria Contábil pelo Ciesa, Graduada em Ciências Contábeis pelo Centro Universitário do Norte. Graduada em Ciências Econômicas pelo Centro Universitário do Norte.

[6] Orientadora. Especialista em Auditoria Contábil, Financeira e Tributária e Graduada em Ciências Contábeis.

Enviado: Outubro, 2021.

Aprovado: Dezembro, 2021.