ARTIGO ORIGINAL

ALFREDO, Benjamim [1]

ALFREDO, Benjamim. Controvérsias jurídico- legais da sobretaxa na proteção da indústria açucareira em Moçambique. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano. 07, Ed. 11, Vol. 14, pp. 117-168. Novembro de 2022. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/ciencias-sociais/controversias-juridico-legais, DOI: 10.32749/nucleodoconhecimento.com.br/ciencias-sociais/controversias-juridico-legais

RESUMO

Moçambique está a desenvolver esforços visando relançar a sua economia e a valorizar as suas capacidades económicas e empresariais, através da implementação de diversas políticas macroeconómicas. Uma das políticas adotadas é a aplicação da sobretaxa na importação do açúcar branco refinado, como medida de proteção à indústria açucareira, e que suscita diversas controvérsias e um impacto negativo no desempenho da indústria utilizadora do referido açúcar como matéria prima. A forma como o Governo instituiu os Decretos, Diplomas Ministeriais, Ordens de Serviço e Avisos das Alfândegas de Moçambique para a implementação da referida sobretaxa, suscita controvérsias jurídico-legais, em virtude de tais instrumentos legais não terem obedecido os preceitos constitucionais e legais, enfermando, por isso, de vícios de inconstitucionalidade e de ilegalidade sujeitos a anulabilidade dos atos praticados. Além disso, a medida adotada afeta de certa forma o doing business, ou seja, o ambiente de negócios, fato que contraria os objetivos de recuperação da economia e do desenvolvimento do País. São estes, os aspectos fundamentais que levam a apresentação do presente artigo, na base de uma reflexão técnica jurídica -fiscal, que, embora não esgota o tema em apreço, podem ajudar a compreender o efeito da medida de protecção adotada e os aspectos jurídico- legais suscitados pela implementação da referida sobretaxa. A metodologia usada para a pesquisa no âmbito do presente trabalho, baseou-se na recolha de informação documental, legal e doutrinária pertinente, e nos conhecimentos técnicos jurídico – fiscais que o autor possui.

Palavras chave: Sobretaxa, Taxa, Constitucionalidade, Fiscal, Legalidade, Proteção.

1. INTRODUÇÃO

O presente artigo resulta da constatação de que a aplicação da sobretaxa como medida de proteção ao sector industrial produtor do açúcar em Moçambique constituído por seis unidades fabris nomeadamente, as açucareiras de Xinavane, e de Maragra, localizadas na Província de Maputo, de Buzi, Mafambisse, Luabo e Marromeu no centro do país, além de não ter obedecido o prescrito na Constituição da República de Moçambique e na Lei, provoca constrangimentos que impactam negativamente na atividade do setor industrial utilizador do açúcar branco refinado em Moçambique, afetando, sobremaneira o doing business( fazer negócio – ambiente de negócio ).

O Governo decidiu a partir de 2001, instituir medidas visando a operacionalização da sobretaxa na importação do açúcar branco refinado, invocando, dentre outros motivos a necessidade de salvaguardar interesses do sector industrial produtor de açúcar em Moçambique e para evitar qualquer dumping na importação do açúcar branco refinado. Esta medida, começou a preocupar as empresas utilizadoras do açúcar branco refinado, nomeadamente as produtoras de refrigerantes, sumos, leite condensado entre outras. Dentre as várias preocupações suscitadas pelo Diploma Ministerial n 56/2001 de 11 de Abril que instituiu a sobretaxa e regula a medida de proteção ao setor produtor de açúcar em Moçambique, realçaram-se as de suspeita de que a sua criação não obedeceu os princípios constitucionais e de legalidade fiscal e aduaneira. De referir que se acha junto do referido Diploma, um documento designado “Anexo” e que dedica matérias consideradas “medidas de salvaguarda, através de um regime especial destinado ao setor industrial que utiliza o açúcar como matéria prima”.

O mesmo que dizer que a indústria que usa o açúcar branco refinado como matéria prima, de acordo com a medida de proteção plasmada, beneficiaria de um tratamento especial enquanto a indústria produtora de açúcar estivesse em processo de reabilitação. Por outras palavras, a indústria utilizadora estaria isenta ao pagamento da sobretaxa. O Diploma em causa era pacifico, porquanto, não afetava o setor utilizador do açúcar, embora caso fosse necessário, o mesmo poderia ser impugnado, em face dos vícios de inconstitucionalidade e ilegalidade de que enfermava. Através do Diploma Ministerial nr. 100/2015 de 19 de Novembro, o Governo decidiu estabelecer novas condições em relação ao pagamento da sobretaxa, tendo indicado um valor de referência de USD932/ton, mais de dobro do valor constante no Diploma inicial.

Entretanto, este Diploma fez tábua rasa em relação às medidas de salvaguarda que tinham sido consignadas no Diploma Ministerial nr. 56/2001 de 11 de Abril a favor do setor industrial utilizador do açúcar branco refinado. Tanto o Diploma Ministerial n 56/2001 de 11 de Abril como o Diploma Ministerial n 100/2015 de 19 de Novembro não indicam qualquer prazo de validade da medida de proteção, deixando em aberto a interpretação sobre esta matéria, fato que tem criado alguns questionamentos e arbítrios. Considerando as razões, objetivos e racionalidade da medida de proteção, e, como tem sido prática universal, esta deveria ocorrer durante um determinado período e não ad eternum como está a acontecer em Moçambique.

Aliás, pelo fato de não existir um prazo de duração da medida de protecção, tal distorce o objetivo e o sentido que se pretende dar à tal medida, pois, permite a pratica de discriminação, sectorial, um favoritismo exacerbado e uma concorrência desleal em volta da oferta e procura do açúcar branco refinado dentro do mercado nacional. O mais grave é que a indústria açucareira moçambicana não tem demonstrado desempenho desejado, porquanto, não consegue exportar o açúcar que produz no mercado internacional.

De acordo com a informação prestada pelo Governador do Banco de Moçambique na reunião do Conselho Consultivo do Banco de Moçambique, que teve lugar no dia 4 de Novembro de 2022 na Cidade da Beira- centro do País, a indústria açucareira moçambicana embora beneficiando de protecção, não está a ter o desempenho desejado. De 2013 a 2021 a produção de açúcar decresceu de 405 mil toneladas/ano para 215 mil toneladas/ano e cerca de 15.000 trabalhadores perderam os seus empregos no setor. As exportações em vez de crescerem decreceram drasticamente de 156 milhões de dólares americanos em 2013, para 40 milhões de dólares americanos em 2022.

O consumo interno do açúcar situa-se nos 10 a 11% entre outros indicadores que preocupam sobremaneira o Banco Central. Por isso, no dizer do Governador do Banco de Moçambique, é urgente repensar as medidas de protecção que o setor de açúcar está a beneficiar. Em face desta constatação questiona-se porque proteger um sector que não demonstra desempenho? Até quando as unidades industriais produtoras de açúcar em Moçambique continuarão em processo de reabilitação?

Há um sentimento de que o Governo tem estado a relaxar o seu papel fiscalizador neste sector, pois, não há sinais de haver um inquérito ou mesmo qualquer pressão junto do referido sector para exigir o cumprimento das suas obras em face da medida de proteção de que o mesmo goza. Parece que o Governo está conformado com a situação, e, prefere manter a medida de proteção mesmo sabendo que esta não está a produzir qualquer efeito positivo para a economia do País. Embora a fábrica de Xinavane (localizada na Província de Maputo- sul de Moçambique), tenha iniciado em Julho de 2019 a produção e refinação do açúcar branco, a mesma ainda não está totalmente reabilitada e enfrenta problemas no âmbito de produção da cana de açúcar, matéria prima que é produzida por camponeses e contratados que não concordam com os preços de compra que a fábrica está a impor.

A produção que o setor de açúcar realiza, não consegue vender no mercado internacional, devido ao preço que pratica e que não é competitivo. O Governo está a proteger uma indústria que produz e não consegue vender, entretanto, em simultâneo força a indústria nacional utilizadora do açúcar a comprar o açúcar a um preço quase o triplo em relação ao praticado a nível internacional, com todos os impactos negativos em matéria de custos de produção e do preço dos produtos acabados no mercado nacional. Em condições objetivas e específicas, a medida de proteção instituída pelo Governo deveria ter sido revogada, por não estar a produzir os efeitos desejados, porquanto influencia negativamente na despesa pública.

A instituição da medida de proteção ao sector açucareiro através da sobretaxa, conforme o espírito do Diploma Ministerial nr 56/2001 de 11 de Abril e até 2015, não visava afetar o setor industrial consumidor/ utilizador do açúcar branco refinado. Pelo menos este é, e parece ser o espírito da medida em causa e que deveria prevalecer para o bem da harmonia dos setores produtor e utilizador do açúcar branco refinado em Moçambique. Estranhamente, a entrada em vigor do Diploma Ministerial n 100/2015 de 19 de Novembro, instituindo um novo preço de referência (de USD 932/ton) para efeitos de cálculo de sobretaxa na importação do açúcar branco refinado contra os USD 450 que vigoravam desde 2001,à luz do Diploma Ministerial nr. 56/2001 de 11 de Abril (que mesmo após a entrada em vigor do novo Diploma nunca chegou a ser revogado), veio criar preocupação ao setor industrial utilizador do açúcar.

De referir que o novo Diploma somente se refere a entrada em vigor do novo preço de referência e, não indica quais as medidas de salvaguarda a serem consideradas para o setor industrial que utiliza o açúcar branco refinado como matéria prima, conforme o espírito e letra do Diploma Ministerial nr. 56/2001 de 11 de Abril ( ainda em vigor!). As Alfândegas de Moçambique –instituição subordinada à Autoridade Tributária de Moçambique e esta por sua vez ao Ministério da Economia e Finanças, entendeu que com a entrada em vigor do novo dispositivo legal, deixava de haver qualquer medida de salvaguarda e passou a aplicar a sobretaxa. Notar que no momento em que o Diploma Ministerial n 100/2015 de 19 de Novembro foi instituído, o setor industrial produtor de açúcar em Moçambique ainda não produzia o açúcar branco refinado. Por isso, o setor utilizador do açúcar branco refinado não tinha outra alternativa, senão importar o açúcar por se tratar de sua matéria prima fundamental.

Conforme já referido, somente em Julho de 2019 quando a Fábrica de Xinavane iniciou a produção de açúcar branco refinado, o setor industrial utilizador do açúcar deixou de importar o referido açúcar e passou a comprá-lo localmente a cerca de USD600/ton, ou seja quase o dobro do preço praticado a nível internacional. E a razão dessa opção foi simples: Se importasse o açúcar branco refinado sujeitar-se-ia ao regime da sobretaxa, mesmo considerando inconstitucional e ilegal a exigência de pagamento de tal sobretaxa.

De acordo com uma pesquisa realizada junto do Ministério da Economia e Finanças algumas medidas visando proteger o sector açucareiro foram tomadas em 1997, mas que não produziram qualquer impacto significativo, já que tanto a produção como o consumo de açúcar nessa época era diminuto, porque tanto o setor produtor açúcar como o de refrigerantes em Moçambique que é o maior consumidor do açúcar branco refinado enfrentavam problemas técnicos e financeiros sérios de produção. Mesmo assim, a medida de aplicação da sobretaxa na importação do açúcar em Moçambique nunca foi clara quanto a forma de procedimentos a tomar e dos seus objectivos e prazo, bem como o seu enquadramento jurídico, no que concerne à constitucionalidade e legalidade de sua instituição, em suma quanto a sua validade jurídica. O Diploma Ministerial nr. 56/2001 de 11 de Abril que instituiu a medida de protecção ao setor produtor de açúcar não define sobretaxa. Uma pesquisa feita no site do Governo de Moçambique permitiu vislumbrar um conceito de sobretaxa como “imposto sobre as importações do açúcar”, e, que tal imposto é aplicado entre o preço de referência estabelecido pelo Governo e o preço CIF” ( Mozambiqueportal.gov.mz/pt/measure/41). É pois, deste modo que as Alfândegas consideram a sobretaxa um imposto que se aplica no âmbito da importação do açúcar.

Conforme este conceito, que não permite uma definição no verdadeiro sentido jurídico-fiscal, deixa antever que o legislador teve dificuldades em definir a sobretaxa, fato que origina interpretações díspares o que é perigoso e inaceitável em matérias de fiscalidade aduaneira como disciplina científica que preserva os seus princípios. Aliás, considerando a máxima de que as definições são perigosas em Direito quando elas não são devidamente formuladas, não nos atrevemos a definir a sobretaxa no sentido em que é apresentado no site do Governo, mas sim, procuraremos analisar o que a doutrina defende sobre a matéria, fato que poderá ajudar na defesa de uma posição mais ajustada em relação à matéria em análise.

Segundo Ibraimo (2002), algumas vezes o legislador moçambicano designa por taxa o que é um verdadeiro imposto e outras vezes por imposto o que é uma verdadeira taxa. No site “MEU DICIONARIO.ORG Brasileiro”, a sobretaxa é designada de “taxa adicional; imposto que acresce a outro; suplemento de custo adicionado a uma tarifa ordinária”. A imprecisão terminológica de sobretaxa prevalece no plano tributário e, pode induzir em erro quanto à natureza jurídica própria desta figura jurídica, por não serem poucos os casos de imposto denominados taxas e estas como imposto (TEIXEIRA: 1995).

Se o imposto é uma prestação coativa, pecuniária, estabelecida por lei, sem caráter de sanção, a favor do Estado para a realização de fins públicos, fica claro que a prestação do imposto pelo sujeito passivo, não implica qualquer contrapartida pelo sujeito ativo neste caso o Estado, não pretendendo, tal significar corresponder a uma relação de força ou um direito que o contribuinte tenha de se sujeitar inelutavelmente (GUIMARÃES:1993). A taxa, regra geral, é devida pela utilização de serviços públicos ou de bens de domínio público que todos necessitam abstratamente, mas que só alguns procuram ativamente ou, pela remoção de um limite jurídico à atividade dos particulares mediante a concessão de autorização administrativa (IBRAIMO; 2002).

Então, podemos concluir que as taxa corresponde, deste modo, uma prestação estabelecida pela lei a favor do Estado, em face de um serviço por este prestado. Contrariamente, o imposto corresponde à prestação que é feita pelo contribuinte a favor do Estado sem esperar contraprestação. Se considerarmos que a taxa configura uma verdadeira obrigação voluntária, a sobretaxa de açúcar como medida de proteção constitui uma obrigação coativa, equiparável ao imposto. Então, se a sobretaxa exigível pagar na importação do açúcar branco refinado como medida de proteção ao setor industrial produtor de açúcar em Moçambique, cuja cobrança é feita coercivamente e não como uma prestação que espera uma contraprestação, então, podemos concluir tratar-se de um imposto aduaneiro, sendo, por isso, uma prestação que é exigível pelo Estado aos industriais consumidores do açúcar pagar na importação do açúcar branco refinado.

Trata-se, a nosso ver, de um verdadeiro imposto (embora camuflado), sem pretender questionar os conceitos de que a sobretaxa é uma taxa que se aplica sobre outra taxa, ou imposto que se adiciona a um outro imposto. Ora, esta interpretação pode criar confusão na terminologia fiscal, porquanto não existe um imposto camuflado e uma taxa sobre outra taxa. Ou se trata de um imposto ou de uma taxa. Sabido que a expressão taxa é considerada além de um valor absoluto pago por quem se beneficia de um serviço prestado pelo Estado ou ente de Direito público, e como valor expresso percentualmente, que regra geral se aplica a uma determinada matéria colectável como forma de se obter o valor do imposto a pagar. A sobretaxa, considerada uma taxa sobre outra taxa, não clarifica a sua posição em relação à sobretaxa defendida pelo Estado moçambicano na exigência de seu pagamento na importação do açúcar branco refinado, por se tratar de uma prestação que é exigida coercivamente e não por qualquer trabalho que tenha sido prestado pelo Estado a favor por exemplo dos utilizadores daquele produto quando o importam. Considerando o que o que o site do Governo moçambicano prescreve como sobretaxa e os argumentos doutrinários apresentados, defendemos que a sobretaxa exigível na importação do açúcar branco refinado é um imposto no verdadeiro sentido jurídico-fiscal. Então, daqui levanta-se a questão de saber se um Diploma ou um Decreto do Conselho de Ministros de Moçambique podem criar um imposto, uma taxa ou sobretaxa? A resposta é taxativamente não. Os impostos e as taxas são matérias de competência legislativa da Assembleia da República, e de reserva legal, conforme veremos adiante.

2. O REGIME JURÍDICO DA SOBRETAXA

Através da criação do Diploma Ministerial n. 56/2001 de 11 de Abril, o Governo moçambicano instituiu o Regulamento do Regime Aduaneiro de importação de açúcar, como medida de proteção ao sector industrial produtor de açúcar no País.

O Artigo 2 do referido Diploma, preconiza, no seu Anexo I, nr 1 que: “são elegíveis para usufruírem de um Regime especial os utilizadores industriais do açúcar branco refinado como matéria prima”. A parte final do nr 4, consagra, expressamente, “a isenção no pagamento da sobretaxa”. Ora, os fundamentos que levaram o Governo a aplicar a medida de protecção acham-se no referido Diploma, conforme o título inserido no mesmo e que se mantém, enquanto a indústria açucareira no País estiver em processo de sua reabilitação. De referir que desde 2001 até ao presente momento (2022) a indústria de açúcar em Moçambique ainda se encontra em processo de reabilitação.

Esta é pelo menos a nossa perceção, por não haver outra informação que contraria esta assunção. Embora a Fábrica de Xinavane tenha iniciado a produção de açúcar branco refinado desde Julho de 2019, conforme já referimos, tal não garante a sustentabilidade no que concerne ao preço e qualidade, o que pode obrigar a que a qualquer altura os industriais consumidores e utilizadores do açúcar tenham de importar o açúcar branco refinado. O fato de a indústria moçambicana produtora de açúcar estar atualmente a atravessar um momento difícil na produção e venda do seu produto no mercado internacional e tal crise estar a afetar os seus trabalhadores que têm estado a perder os seus empregos e os camponeses que não conseguem vender a cana produzida nos seus campos, por causa de tal crise, o Governo está num dilema sobre a manutenção ou não da medida protecionista ao setor. Uma decisão de revogar a medida protecionista, permitiria aos utilizadores do açúcar branco refinado importar o produto a um preço mais acessível no mercado internacional beneficiando de isenção do pagamento da sobretaxa. Esta medida, teria um impato mais positivo na economia moçambicana, pois, o preço dos produtos finais que usam açúcar como matéria prima, por exemplo,os refrigerantes, os sucos, o leite condensado entre outros, seriam colocados e adquiridos no mercado a um preço mais acessível. Caso o setor industrial produtor de açúcar opte por baixar o seu preço, então, obrigaria a indústria utilizadora a adquirir o açúcar e a viabilizar a produção do açúcar em benefício do mercado. Havendo mais procura de tais produtos, o Estado ganharia em matéria de impostos, contrariamente ao que acontece agora em virtude de a tonelada de açúcar que está a ser exigido pagar pela indústria produtora aos consumidores (USD 932) ser quase o triplo do preço internacional e que impacta negativamente no consumo do açúcar pela indústria transformadora.

Tanto a medida de salvaguarda bem como o valor de referência são elucidativos quanto ao regime que o Governo pretendia estabelecer para que não houvesse problemas na protecção do setor açucareiro e no setor industrial consumidor e utilizador do açúcar branco refinado como matéria prima. Estranho é o fato de não ser esta a perceção de quem deve implementar tal medida. Seria mais correto se o Governo instituísse um novo regime ou manter em vigor o Regime de tratamento especial ao sector industrial que consome o açúcar branco refinado como matéria prima caso o importasse. Ganharia com esta medida, conforme referência feita anteriormente. Entretanto, a criação do Diploma Ministerial n. 100/2015 de 19 de Novembro, que instituiu o novo preço de referência de USD 932/ton e, por não ter sido revogado o Diploma nr 56/2001 de 11 de Abril e não fazer referencia sobre o tratamento a ser dado ao setor consumidor do açúcar, cujo regime especial de isenção deveria acontecer em simultâneo, tal omissão criou a partir de 2015, constrangimentos sérios nas relações entre os industriais consumidores e utilizadores do açúcar como matéria prima e as Alfândegas de Moçambique, pois, a exigência do pagamento da sobretaxa tem se mantido de forma coerciva, sem apelo nem agravo, nos mesmos termos que se exige o pagamento de um imposto.

Como se disse, o novo Diploma não faz qualquer referência ao prescrito no Diploma Ministerial nr. 56/2001 de 11 de Abril, considerando o espírito que norteou a criação da sobretaxa, mormente as medidas de protecção e salvaguarda, que são fundamentais para a harmonia do objectivo certamente pretendido pelo Governo. De referir que em 2001, o preço mundial do açúcar situava-se nos USD 450/ton, sendo estranho que o preço de referência instituído pelo novo Diploma Ministerial fosse o dobro do que era praticado a nível internacional. Aliás, na pesquisa efectuada, concluiu-se que não existe nenhum dispositivo legal ou informação oficial do Governo que justifique ou fundamente a determinação de aplicação de tal preço.

Este fato, veio criar um mal estar nas relações entre as Alfândegas e o setor industrial utilizador do açúcar branco refinado, porquanto o preço do açúcar importado é mais barato, além de que no referido ano em que se instituiu tal Diploma Ministerial e o novo preço de referência, o açúcar branco refinado não era ainda produzido no país. Pese embora a clareza das reclamações que os utilizadores do açúcar branco têm feito ao Governo, as Alfândegas de Moçambique continuam a impor a cobrança da sobretaxa na importação de açúcar por exemplo, ao sector industrial de refrigerantes, contrariando, assim, o espírito do regime especial de salvaguarda.

Se o surgimento do novo Diploma Ministerial gerou controvérsia em face dos fatos arrolados, a criação do Diploma Ministerial, n. 75/2016 de 1 de Novembro que instituiu um valor de referência de USD 100/ton, a vigorar de Novembro de 2016 até Dezembro de 2016, tal provocou ainda mais confusão, porquanto, indicava um preço de referência muito abaixo do preço anterior de USD 932/ton. De referir que com o preço de referência indicado no referido Diploma, mesmo que por hipótese se exigisse o pagamento da sobretaxa, este não seria aplicável por o referido preço se situar abaixo do preço mundial de açúcar branco refinado que na altura era de cerca de USD 400/ton. Fato curioso é que no preâmbulo do Diploma em causa está indicado claramente a necessidade de proteção ao sector industrial consumidor do açúcar, mas que se veio a saber tratar-se de letra morta, pois, nada sobre a matéria estava claro ou regulamentado, alem disso, tal dispositivo somente produziu efeito durante dois meses.

As reclamações por parte dos utilizadores do açúcar branco refinado continuaram e, numa das sessões do Conselho de Ministros havida em Agosto de 2015, o Governo decidiu que se deveria resolver a questão da sobretaxa na importação do açúcar branco refinado, de forma que não fosse afetado o sector industrial pela medida de protecção. Tal decisão, foi publicada através de um Comunicado de imprensa do Ministério da Indústria e Comércio no Jornal Notícias de Agosto de 2015, no qual se anunciava que: “a alteração do valor de referência para efeito de sobretaxa que era de USD 450/ton e que passava para USD 932/ton, não se aplicaria aos utilizadores do açúcar branco refinado quando os mesmos o importassem.” Este comunicado, embora não tivesse qualquer valor jurídico, pois, matérias legais e decisões resultantes dos atos do Governo que carecem de cumprimento obrigatório, devem ser publicados no Boletim da República afim de produzirem os efeitos de direito, veio, contudo, amainar os ânimos, embora por pouco tempo.

Entretanto, as Alfândegas de Moçambique ignoraram completamente tal decisão e, continuaram a exigir o pagamento da sobretaxa. Esta posição das Alfândegas é demonstrativa de falta de articulação institucional, pois, se o assunto da sobretaxa foi discutido e decidido ao nível do Conselho de Ministros, órgão supremo do poder executivo do Estado Moçambicano, não é aceitável que aquela instituição de escalão inferior negue cumprir de tal decisão. Além disso, a falta de um instrumento legal que orienta as Alfândegas sobre a aplicação da sobretaxa, pode estar na origem de uma atuação dúbia e compulsiva por parte daquela entidade.

Face ao exposto, podemos concluir que o regime jurídico da sobretaxa enferma de vários vícios pelo fato de o mesmo não ter sido instituído por uma Lei da Assembleia da República e pelo fato de inexistir um Decreto do Conselho de Ministro que regulamenta a sobretaxa e um Diploma que institui as regras e procedimentos administrativos de cobrança da referida sobretaxa. Ora, caso existissem estes instrumentos legais, tal permitiria a criação de um ordenamento jurídico fiscal da sobretaxa e evitaria qualquer dúvida sobre a sua aplicação e cumprimento. Por isso, o Diploma Ministerial 100/2015 de 19 de Abril não é idôneo para instituir taxas, alterar taxas ou sobretaxas, mas sim, para regular matérias de procedimento aduaneiro e fiscal. Além disso, a falta de um Decreto que regula a matéria da sobretaxa, a criação de tais Diplomas Ministeriais que regulam a sobretaxa desvaloriza a sua eficácia e provoca efeitos e consequências de direito de inconstitucionalidade grave que implicam a anulabilidade de todos os actos administrativos aduaneiros praticados pelas Alfândegas quanto à exigência do pagamento da aludida sobretaxa.

IMPORTAÇÃO DO AÇÚCAR BRANCO REFINADO VERSUS SOBRETAXA

Se a entrada em vigor do Diploma Ministerial n 56/2001 de 11 de Abril não constituiu qualquer sobressalto para a indústria utilizadora do açúcar, por razões atras indicadas, a entrada em vigor do Diploma Ministerial n 100/2015 de 19 de Abril permitiu que as Alfândegas de Moçambique passassem a impor de forma vigorosa o pagamento da sobretaxa.

O Diploma 56/2001 de 11 de Abril nunca foi revogado. Esta situação levanta as questões seguintes: a) É válida a revisão do preço de referência na importação de açúcar, feita através do Diploma Ministerial nr 100/20015 de 19 de Abril que altera os USD 450/t para USD 932/t. ?

A resposta é não, tendo em conta os argumentos e fundamentos apresentados bem como os que serão apresentados adiante. Aliás, questões como saber se tal dispositivo tem cobertura legal; se os outros dispositivos que lhe seguiram também são legais; se o regime especial de salvaguarda a indústria que usa o açúcar branco refinado como matéria prima, foi devidamente regulamentado pelo Governo, e que provocaram várias reclamações e exposições junto do Governo por parte da indústria utilizadora do açúcar em Moçambique, constituem matérias que importa esclarecer. Acrescem –se as duvidas, razões, critérios e fundamentos usados para a fixação de um valor de referência de USD 932/ton contra os USD 450/ton que nunca teve qualquer esclarecimento por parte do Governo. De realçar que em 2015, o preço do açúcar a nível mundial variava de USD 380 a USD 400/ton e o preço de referência indicado no Diploma Ministerial 100/2015 de 29 de Abril era de USD 932/ton, por isso, mais do que o dobro, do valor de referência que permitia que os industriais estivessem isentos do pagamento da sobretaxa.

Atualmente(2022), o preço do açúcar a nível mundial ronda os USD 350/ton. Em suma, a aplicação da sobretaxa do açúcar nunca se mostrou pacífica, pese embora a aparente calma que reina actualmente em virtude de a indústria nacional produtora do açúcar ter iniciado a produção de açúcar branco refinado,e as empresas utilizadoras do referido açúcar estarem a adquirir o produto a nível interno. Entretanto, a questão do pagamento da sobretaxa como medida de proteção prevalece e ainda não tem explicação.

4. ALGUMAS VICISSITUDES E INCONGRUÊNCIA DAS ORDENS DE SERVIÇO E AVISOS DAS ALFÂNDEGAS SOBRE A SOBRETAXA

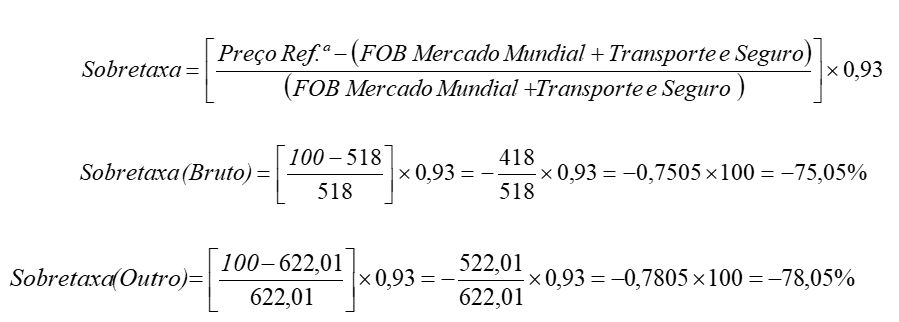

As Alfândegas de Moçambique, na aplicação das medidas de cobrança da sobretaxa, foram emitindo Ordens de Serviço e Avisos, a coberto dos Diplomas Ministeriais n. 100/2015 de 29 de Abril e 75/2016 de 1 de Novembro. Ora, analisando tais Diplomas, ressaltam alguns aspectos técnico- jurídicos que importa abordar. Enquanto se achava em vigor o Diploma Ministerial n 100/2015 de 19 de Abril, foi instituída a Ordem de Serviço n.º 32/DGA/2016, da Direcção Geral das Alfândegas (DGA), que ordena que o Diploma Ministerial n.º 75/2016, de 1 de Novembro, por fixar o preço de referência para a determinação da sobretaxa devida na importação do açúcar para o uso industrial, das posições pautais 17.01.91.00 e 17.01.99.00, o valor fixo a pagar de sobretaxa passaria a ser de USD 100 por tonelada e vigorará até 31 de Dezembro de 2016”. Acrescenta ainda que “são elegíveis à aplicação do disposto acima, as indústrias nacionais, em actividade, licenciadas como indústria transformadora…” Ora, da análise feita ao referido aviso e o método usado para determinar a Sobretaxa do Açúcar para o mês de Novembro/2016, instruída pela referida Ordem de Serviço, resulta que foi usada a seguinte fórmula matemática:

Atento a determinação da Sobretaxa para o mês de Dezembro de 2016, e, considerando a Ordem de Serviço n.º 32/DGA/2016 resultante do Diploma Ministerial n.º 75/2016, de 1 de Novembro, e confrontada com a Ordem de Serviço anterior (a n.º 31/DGA/2016), a aplicação de tal instrução mostrou haver contradição, ou seja, pretendeu-se estabelecer a “Sobretaxa de Novembro”, segundo a qual se pagaria por cada tonelada de açúcar importado, US$100,00 ou seja, US$51,71/tonelada (51,71% x US$100/tonelada) para o açúcar bruto e US$46,35/tonelada (46,35% x US$100/tonelada) para os restantes. Entretanto, considerando que todos os dispositivos em causa ferem o princípio da legalidade, previsto na Constituição da República de Moçambique, no seu artigo 100.º que estatui que: «Os impostos são criados ou alterados por lei, que os fixa segundo critérios de justiça social.» Considerando também que este princípio é, igualmente, transposto para o ordenamento jurídico-tributário moçambicano.

A título meramente exemplificativo, os n.ºs 1 e 2, ambos do artigo 4 (“princípio da legalidade tributária”), da Lei n.º 2/2006, de 22 de Março (Lei do Ordenamento Jurídico-Tributário Moçambicano – LOJT) dispõe que : 1. As bases da política de impostos e o sistema fiscal são definidos por Lei, nos termos da Constituição; 2. A Lei de Bases do Sistema Tributário determina a incidência, as taxas e os benefícios fiscais dos impostos nacionais, as garantias e as obrigações do sujeito passivo e da administração tributária, bem como os procedimentos básicos de liquidação e cobrança de impostos.» Ademais, acrescenta a LOJT no seu artigo 15 (“Interpretação”) que a “determinação do sentido da legislação tributária é orientada para o fim da norma,” ou seja, com o limite do sentido possível das palavras e que não são susceptíveis de integração analógica” Em face dos normativos acima mencionados, extraiu-se da exegese do Diploma Ministerial(DM) n.º 75/2016, de 1 de Novembro, e das retro mencionadas Ordens de Serviço emitidas pelo Senhor Director da DGA que: «O preço de referência para a determinação da Sobretaxa devida na importação do açúcar para uso industrial, das posições pautais 17.01.91 e 17.01.99, é de USD 100,00 MT/Tonelada.» No entanto, e, embora o Artigo 1 do referido DM refere que «Compete ao Director-Geral das Alfândegas emitir instruções necessárias à implementação do presente Diploma Ministerial.»; e o Artigo 3, do DM, referir que «são elegíveis à aplicação do disposto acima [DM], as indústrias nacionais, em actividade, licenciadas como indústria transformadora,…», a Ordem de Serviço n.º 32/DGA/2016 determina que os «(c) Preços de referência [para o mês de Novembro/2016]: açúcar em bruto = US$ 806; outro açúcar = US$ 932». Pela Ordem de Serviço n.º 31/DGA/2016, resulta que a relação ao método de determinação da Sobretaxa devida na importação como se segue:

De acordo com a Ordem de Serviço n.º 32/DGA/2016 e o Diploma Ministerial n,º 75/2016, de 1 de Novembro, e, considerando os valores CIF de Novembro de 2016 e o preço de referência aprovado (US$ 100,00) resulta que para cada tipo de açúcar, a sobretaxa a pagar deveria obedecer a seguinte fórmula :

Como Depreende-se desta fórmula, e considerando as Ordens de Serviço da DGA e o Diploma Ministerial 75/2016 de 1 de Novembro, que fixam o preço de referência em US$ 100,00, “as sobretaxas apuradas para cada tipo de açúcar indicado na Pauta Aduaneira são negativas”. Equivale isto dizer, que mesmo por mera hipótese de os diplomas serem legais ou constitucionais, não haveria lugar à cobrança da Sobretaxa na importação do açúcar para a indústria transformadora, no período de 01 de Novembro de 2016 a 31 de Dezembro de 2016.. Daí, que, baseando-se no texto Diploma Ministerial, e não na analogia, como a LOJT obriga, não há lugar à interpretação diferente da aqui apresentada de que mesmo considerando o exercício matemático exemplificativo acima indicado, não haveria lugar ao pagamento da sobretaxa. Ademais, nem sequer mereceria atenção a aplicação de tal Ordem por estar eivada de ilegalidade e não serem válidos os seus comandos que exigem o pagamento da sobretaxa, conforme análise que se apresenta seguidamente.

5. ANÁLISE TÉCNICA JURÍDICA DA SOBRETAXA

5.1 A INTRODUÇÃO DA SOBRETAXA DO AÇUCAR IMPORTADO

O Diploma Ministerial n. 56/2001 de 11 de Abril, instituiu a sobretaxa na importação do açúcar, visando proteger o sector produtor do açúcar em Moçambique. No entanto, considerando o disposto no Artigo 50 da Constituição da República de 1990, época em que se criou o regime da sobretaxa, conclui-se que o referido Diploma gera o vício de inconstitucionalidade, senão vejamos: o Artigo 50 da Constituição da República dispõe que “ Os impostos são criados ou alterados por Lei que os fixa segundo critérios de justiça social”. A mesma formulação consta do artigo 100 da atual Constituição da República (2004). O n. 10 da Lei 1/87 de 19 de Janeiro, que regulava o regime fiscal em Moçambique antes da reforma fiscal, dispunha que:

1.É atribuída ao Conselho de Ministros competência para aprovação ou revisão dos códigos dos impostos previstos na presente lei, regulamentando sobre a respectiva entrada em vigor.

2.São mantidos, nos termos da regulamentação existente, os demais impostos e taxas presentemente em vigor, em tudo o que não contrarie as disposições da presente Lei.

3.Compete ao Conselho de Ministros a revisão da regulamentação dos impostos e taxas referidos no número anterior, de modo a adequá-los aos objetivos da presente Lei e às prioridades do plano económico nacional.

4.Cabe ao Conselho de Ministros proceder à revisão e actualização das pautas aduaneiras, do regulamento do imposto do selo e respectiva tabela e das restantes tabelas de taxas, emolumentos, licenças e demais receitas da mesma natureza presentemente em vigor.

5.O Conselho de Ministros regulamentará igualmente sobre as competências dos órgãos locais do Estado em matéria de fixação e revisão de quaisquer taxas e licenças.

Da leitura cuidada infere-se que o Legislador não abdicou de seu papel de legislar sobre a criação de impostos e muito menos em relação aos seus elementos essenciais: incidência, taxas e isenções, delegando ao Governo somente, o papel de regular os procedimentos para a materialização de tais elementos, mas nunca, de os criar ou alterar. De referir que tanto o objeto, como a extensão e prazo da autorização legislativa são, regra geral, precedidos de um ato legislativo prévio e inequívoco, que não contrarie os princípios constitucionais, da legalidade, igualdade, da autorização anual de cobrança dos impostos e o da reserva da Lei, que possam gerar uma inconstitucionalidade. Aliás, o artigo 135, nr. 2 alínea j) da Constituição da República de 1990 em vigor `a data em que o regime de sobretaxa foi instituído, estabelece que : Compete a Assembleia da República legislar sobre questões básicas da política interna do país, e definir as bases da política fiscal. Ora, este comando, aliado ao do Artigo 50 também da Constituição da Republica, encerram imperativos da Constituição fiscal e a subordinação do imposto à reserva de lei e colocam o Legislador na qualidade de garante e guardião das liberdades, através da Lei por ser a expressão da volonté générale, em regra, uma expressão de racionalidade, ou seja, caráter garantístico da reserva de lei, em que o mesmo assume o cargo de quem a communitas civium, coloca na posição de tomada de decisões políticas e normativas importantes a seu cargo. Assim é que um dos domínios onde se consagra por excelência a reserva parlamentar é justamente o da criação dos impostos.

Por isso, o Governo somente intervém quando munido de uma autorização legislativa. Sem perdermos de vista o raciocínio técnico jurídico fiscal, a outra dimensão do princípio da legalidade tributária quanto a criação de impostos é a que abrange tudo o que respeita à definição dos elementos essenciais onde as taxas e sobretaxas se inserem, como matérias de competência da Assembleia da República, não podendo, por isso, estarem a mercê do Governo ou de qualquer outra entidade que não tenha competência para legislar sobre elas. De referir que os elementos essenciais do imposto como seja a incidência, a taxa, os benefícios fiscais e as garantias dos contribuintes, estão reservados à Lei. Aliás, o Decreto nr 3/87 de 30 de Janeiro, que vigorou na época de instituição do Diploma Ministerial nr. 56/2001 de 11 de Abril, em respeito da exigência constitucional formal, também remeteu o assunto para a reserva da Lei, pois, taxativamente o seu Artigo 2 institui que : “Serão obrigatoriamente determinadas por Lei a incidência, as isenções e a taxa de cada imposto, bem como as formas processuais de atacar a ilegalidade dos atos tributários”

Ora, o legislador reconheceu a obrigatoriedade de tratamento desta matéria no que concerne aos elementos essenciais do imposto, através de uma Lei ( da AR) e não poderia, de forma alguma, deixar ao critério de um outro Órgão ou seja a sua criação por um outro instrumento legislativo que não seja a Lei. Aliás, esta é uma prática universal e, não poderia de forma alguma ser diferente em Moçambique. O que regra geral se delega, são competências ao Governo para legislar sobre as fases administrativas do imposto, ou seja, o lançamento, a liquidação, a cobrança e a organização administrativo fiscal e aduaneira. Além disso, cabe à Assembleia da República, a definição do objeto, da extensão bem como a duração da intervenção normativa do Governo, a quem, no entanto, se pode confiar a tarefa de legislar e editar as regras jurídicas necessárias, embora sob reserva de eventual introdução de emendas, ou, mesmo, de recusa de ratificação. Trata-se, da reserva relativa de competência legislativa da Assembleia da República.

Cabe frisar que o objeto da reserva de competência legislativa da Assembleia da República é, pois, aquilo que, pelo seu relevo, deva, substancialmente, constituir matéria de lei, sendo a Assembleia da República o garante e o guardião dos direitos e das liberdades dos cidadãos. Conforme já referimos, a Lei é uma expressão de racionalidade (caráter garantístico da reserva de lei), resultante do cargo de quem a “communitas civium” delega a tomada de decisões político-normativas, verdadeiramente importantes(dimensão democrática da reserva de lei). Por isso, a Assembleia cria a Lei fiscal e o Governo só legisla munido de uma autorização legislativa sob pena de nulla vectigalia sine lege; ou “no taxation without representation”. Acresce-se a outra dimensão do princípio da legalidade tributária no domínio de legislação fiscal que abrange tudo o que respeita à definição dos elementos essenciais do imposto, preenchendo o princípio da tipicidade, matéria de exclusiva competência da Assembleia da República.

Ora, a matéria relativa à sobretaxa conforme referida na Pauta Aduaneira, por exemplo, não escapa aos princípios da tipicidade e legalidade tributárias. A sobretaxa em alusão, por tratar-se de um verdadeiro imposto aduaneiro, salvo opinião devidamente fundamentada, que se caracteriza por ser devido pela importação de um bem que no caso concreto é o açúcar, deve resultar de uma Lei. Como imposto alfandegário que é, reveste, conforme já referido, características que, em geral, se equiparam às do imposto, por se tratar de uma prestação pecuniária, coactiva, unilateral, definitiva, exigida pelo Estado aos agentes económicos utilizadores do açúcar branco refinado.

Trata-se, pois, de um imposto que o Estado arrecada para obter receita pública e que, para alem de realizar fins públicos, simultaneamente, visa atingir uma finalidade, a de proteger a indústria produtora do açúcar e, não porque presta algum trabalho ou serviço à indústria utilizadora do açúcar. Por isso, uma atuação à margem da Constituição e da legalidade é inadmissível, sob pena de inconstitucionalidade e ilegalidade e de desvirtuar o sentido de unicidade do sistema jurídico tributário moçambicano. De resto, é uma questão de cumprimento e respeito pelo princípio da unidade do Estado democrático que aconselha que apenas a Assembleia da República possui a competência para legislar em matéria de impostos e dos seus elementos essenciais, podendo, o Governo quando delegado poderes legislativos, regulamentar matérias de organização de procedimento administrativo fiscal e aduaneiro, mas nunca, por sua iniciativa, criar ou alterar impostos, a incidência, as isenções e as taxas e sobretaxas.

Aliás, o caráter unitário do Estado moçambicano, bem como a necessidade de valorização do seu sistema fiscal e aduaneiro, a sua segurança jurídica, exigem que a legislação e os seus atos se conformem com a Constituição e a Lei, quanto às matérias de relevo para a generalidade das pessoas jurídicas destinatárias( pessoas singulares e colectivas), em suma, para a sociedade no geral. Não é, porém, aceitável a eventualidade de um poder se reportar à criação de regras jurídicas que lhe não estão confiadas ou que não tenha competência para o efeito. O poder tributário que é amiúde delegado ao Governo legislar pela Assembleia da República, em certas circunstâncias e nos termos genéricos, não excepciona o princípio do respeito pelas Leis gerais da República de Moçambique, cujo comando principal se acha na Constituição.

Por isso, nos termos em que se criou o Diploma Ministerial n. 56/2001 de 11 de Abril, este enferma de vício de inconstitucionalidade e de ilegalidade. Tanto a inconstitucionalidade como a ilegalidade são ambas, violações de normas jurídicas por atos do poder político. Os mesmos verificam-se sempre que o poder infringe a Constituição, a Lei ou qualquer outro preceito que ele próprio edite, seja ele normativo, seja não normativo ( como sentido de qualquer ato administrativo de conteúdo geral). De resto, o Governo ou seus órgãos subalternos, não podem modificar ou revogar arbitrariamente os atos que pratiquem e a que necessariamente ficam adstritos, sem que para tal tenham poderes delegados. Não divergem de natureza, divergem pela qualidade dos preceitos ofendidos, formalmente constitucionais ou contidos em Lei ordinária ou fundamentados. De notar que a distinção radical na norma que disciplina o ato de que se trate, fixando – lhe requisitos de qualificação, validade e eficácia. Se for a Constituição, o ato será inconstitucional no caso de desconformidade ou incompatibilidade ; se tais requisitos não se encontrarem senão na lei, a sua falta torná-lo-á meramente ilegal (MIRANDA: 1988).

5.2 A ILEGALIDADE DO DIPLOMA MINISTERIAL N° 100/2015, DE 19 DE NOVEMBRO

O Diploma Ministerial n. 100/2015, de 19 de Novembro, é o segundo Diploma Ministerial polémico, que surgiu com o objetivo de atualizar os preços de referência do açúcar para a determinação do valor da sobretaxa devida na sua importação. Tal Diploma, suportou-se do disposto no artigo 3º do Decreto n. 34/2009, de 6 de Julho, que aprova as Normas Gerais do Desembaraço Aduaneiro, ou seja, matérias técnico- administrativas do processo aduaneiro.

De referir que o Decreto acima indicado regula, somente, aspectos administrativos aduaneiros e não a sobretaxa, e muito menos matérias de implementação da sobretaxa, ou de proteção do setor industrial produtor do açúcar. Aliás, a Pauta Aduaneira, instituída e aprovada pela Lei nr 11/ 2016 de 30 de Dezembro ao preconizar no seu artigo 3 que o Governo regula matérias de procedimentos, não lhe dá qualquer poder de fixar ou alterar a sobretaxa na importação de açúcar.

Considerando que a sobretaxa se enquadra no âmbito dos impostos aduaneiros e, mesmo que se tratasse de uma verdadeira taxa a sua regulação devia emergir de uma Lei e não de um Decreto ou de um Diploma Ministerial. Por isso, trata-se de um instrumento ilegal e cujos efeitos dos seus atos são nulos e anuláveis. Conforme se disse, o Decreto n.º 34/2009, de 6 de Julho contém regras gerais operacionais e de funcionamento das Alfândegas quanto ao desembaraço aduaneiro de acordo com a Pauta Aduaneira ora em vigor. Contudo, o mesmo não indicava especificamente a existência de uma sobretaxa na importação do açúcar e nem sequer fazia qualquer menção sobre a forma como se devia tratar a medida de protecção no âmbito da importação de açúcar branco refinado. Por isso, o Diploma Ministerial nr 100/2015 de 19 de Novembro além de fazer parte da procissão de dispositivos ilegais, peca por ter criado ainda mais confusão no tratamento da matéria da sobretaxa, quando não é da sua alçada ou competência tratar sobre tal matéria, sendo, por isso, ilegal por violar a norma de conduta administrativa tributaria preconizada no estatuto de organização e funcionamento do Governo. Ademais, sendo as Alfândegas um Órgão inferior do Executivo, não pode legislar, agir, ou usurpar poderes legislativos de um órgão superior, ou contrariar a Lei, pois tal implicaria um ónus jurídico de responsabilização. Por isso, os seus atos violam o princípio da hierarquia das leis em face de os seus Avisos e Ordens de Serviço, se situarem acima de um Decreto e este da Lei.

5.3 REGIME ADUANEIRO – A PAUTA ADUANEIRA – LEI NR 11/2016 DE 30 DE DEZEMBRO VERSUS SOBRETAXA

A Lei nr 11/2016 de 30 de Dezembro introduziu a revisão da pauta aduaneira a vigorar a partir de 1 de Janeiro de 2017. A Lei em causa, indica, no seu artigo 3, as matérias que cabe ao Conselho de Ministro regular ( por Decreto) nomeadamente: a)Aprovar as instruções complementares e os procedimentos necessários à operacionalização da pauta Aduaneira no prazo de 60 dias a contar da data da sua publicação) b)Aprovar medidas de protecção à indústria nacional, sempre que a importação de determinados bens ameace causar danos à produção nacional; c)Estabelecer critérios para a determinação e aplicação da taxa antidumping da sobretaxa, quando esta tenha sido estabelecida com carácter variável, no texto e instruções preliminares da pauta Aduaneira. Fato curioso é que o Governo nunca chegou a aprovar medidas preconizadas na alínea b) e nem sequer se referir ao tratamento a dar ao sector industrial utilizador do açúcar branco refinado, o que causou um vazio legal e desmande arbítrio por parte das Alfândegas de Moçambique na aplicação da sobretaxa. O artigo 4.º da lei acima indicada, estatui que “É revogada a Lei n.º 6/2009, de 10 de Março, bem como toda a legislação que contrarie a presente Lei.” Pela leitura do capítulo 17 da referida Pauta Aduaneira, a posição n.º 1701.99.00 refere que: […]. desde que a mercadoria seja proveniente de um país subscritor ou adquirente do acordo de regime preferencial SADC, que visa o desenvolvimento da África Austral (Vide artigo 25º da Pauta Aduaneira).

Embora a Lei que aprova a nova pauta aduaneira tenha surgido 15 anos depois da criação do Diploma Ministerial 56/2001 de 11 de Abril, e ainda se acha em vigor, infelizmente, não refere qualquer norma de incidência aduaneira específica sobre a sobretaxa como medida de proteção ao sector açucareiro em Moçambique. Refere, genericamente, uma sobretaxa variável que a Pauta não indica qual, e muito menos a forma de seu tratamento fiscal e aduaneiro.

E, porque não se pode supor, sob pena de se errar, conclui-se haver uma omissão cujo ônus não pode se imputar aos importadores do açúcar branco refinado. A sobretaxa que consta na pauta não se refere especificamente à medida de proteção do setor açucareiro e muito menos à medida de proteção. Sendo a Pauta Aduaneira omissa quanto a este aspecto, conclui-se que não há qualquer base de incidência ao alcance da sobretaxa objecto do presente trabalho. Logo, tal situação leva a considerar ilegal a aplicação da sobretaxa. O aconselhável em face da situação prevalecente, seria o Conselho de Ministros propor à Assembleia da República que legislasse sobre a matéria de protecção, incluindo a aplicação da sobretaxa respectiva, e, através de um Decreto o Governo poderia regular a referida matéria, dando instruções claras e inequívocas à Autoridade Tributária de Moçambique para esta por sua vez, instruir as Alfândegas de Moçambique para procederem à sua implementação.

Este procedimento estaria correto e evitaria interpretações díspares e os vícios de ilegalidade e de inconstitucionalidade que se verificam. Por isso, a ausência dos dispositivos atras indicados obedecendo a sua hierarquias, torna Os atos administrativos fiscais e aduaneiros praticados nulos e de nenhum efeito, e sujeitam-se a sua anulação por quem se sentir lesado.

Entretanto, e, porque importa aprofundar alguma análise sobre a matéria, tendo em conta a pesquisa efectuada, o primeiro diploma que se conhece e que versa sobre a sobretaxa na importação do açúcar em Moçambique é o Diploma Ministerial n.º 56/2001, de 11 de Abril, subscrito pela Ministra das Finanças. Este Diploma teve, por base, a intenção de contribuir para “ a reabilitação e desenvolvimento do setor açucareiro em Moçambique, visando aliviar a pobreza no país, através da criação direta e indireta de emprego e geração da renda”. O espírito da medida era também de salvaguarda, constante no referido documento, segundo a qual ”enquanto o mercado mundial do açúcar permanecesse significativamente distorcido, a indústria açucareira moçambicana necessitaria de proteção por via de sistema da sobretaxa e monitoria do processo que permitiria fazer periodicamente os ajustes que se afiguram necessários. Sendo este o espírito da medida de protecção, indicado no Anexo – Regulamento do Regime Aduaneiro na Importação de Açúcar, parte integrante do referido Diploma Ministerial. Pese embora os motivos da medida apresentados no referido Diploma, não nos parece que o instrumento tenha sido apresentado pelo Governo para a aprovação pela Assembleia da República afim de legitimar a sua validade jurídica. De referir que a competência para legislar sobre a matéria, é da Assembleia da Republica e nunca do Governo ou do Ministro das Finanças.

Além disso, o fato de o Governo ter deixado uma matéria tão sensível como a criação de uma sobretaxa equivalente a um imposto, `a mercê da Ministra das Finanças, tal propiciou um arbítrio legislativo viciado de inconstitucionalidade e de ilegalidade cujos efeitos configuram atos administrativos fiscais e aduaneiros nulos e anuláveis para todos os efeitos. Contudo, analisando o Diploma em causa, verifica-se a aplicação da sobretaxa em várias classificações pautais, entre as quais, a classificação pautal n. 17.01.99.00, referente ao açúcar branco refinado. A Pauta Aduaneira acima descrita, não faz qualquer menção sobre os procedimentos ou a fórmula a aplicar para o cálculo da sobretaxa na importação do açúcar branco refinado. Também, compulsada a legislação fiscal e aduaneira moçambicana, os Diplomas Ministeriais onde se estipulam preços de referência que devem ser usados na aplicação da fórmula para avaliação da sobretaxa a pagar pelo importador na importação do açúcar somente os preços de referência constam dos Diplomas Ministeriais n. 100/2015 de 29 de Abril e nr. 75/2016 de 1 de Novembro de 2016. Ora, estes diplomas não são legalmente idóneos para legislarem sobre matérias de incidência da sobretaxa, muito menos a exigência de seu pagamento por enfermarem de ilegalidade e inconstitucionalidade conforme já argumentamos e fundamentamos.

6. A CONSTITUIÇÃO DA REPÚBLICA VERSUS CONSTITUIÇÃO FISCAL

Referimo-nos anteriormente que o artigo 50 da Constituição da República de Moçambique que vigorava à data da instituição do Diploma Ministerial n. 56/2001 de 11 de Abril, bem como o artigo 100º da actual Constituição da Republica, também ambos estipulam que “os impostos são criados ou alterados por Lei, que os fixa segundo critérios de justiça social”.

O artigo 127.º da CRM é bastante elucidativo, dispondo no seu n.º 2 que “Os impostos são criados ou alterados por Lei, que determina a incidência, a taxa, os benefícios fiscais e os benefícios dos contribuintes.” O n.º 3 vai mais longe, ao estatuir que “Ninguém pode ser obrigado a pagar impostos que não tenham sido criados nos termos da Constituição e cuja liquidação e cobrança não se façam nos termos da Lei.” Prosseguindo, nos termos do artigo 143º da C.R.M., “são atos legislativos as leis e os decretos-lei e que “Os actos da Assembleia da República revestem a forma de leis, moções e resoluções.”

Ora, conforme dispõe o artigo 182.º – “os atos legislativos da Assembleia da República assumem a forma de lei e as demais deliberações revestem a forma de resolução e são publicados no Boletim da República.” Do mesmo modo que “os Decretos-lei são atos legislativos, aprovados pelo Conselho de Ministros, mediante autorização da Assembleia da República.” Aliás, refere o n.º 1 do artigo 210.º da CRM, que “os atos normativos do Conselho de Ministros revestem a forma de Decreto-lei e de Decreto.”, sendo que, na sua produção, devem referir a lei ao abrigo do qual são aprovados. Assim sendo, ” os atos regulamentares do Governo revestem a forma de Decreto, quando determinados por lei regulamentar, quer no caso de regulamentos autónomos. Quanto às bases da política de impostos e sistema fiscal, são da exclusiva competência da Assembleia da República, conforme dispõe a alínea o) do artigo 179º da C.R.M., não podendo ser delegada no Governo através de Leis de autorização nos termos do artigo 180º do mesmo Diploma, por força do n.º 3 do artigo 179.º.

Contudo, determinadas matérias, devido à sua importância e como defende Miranda,( 2000), a competência legislativa do Parlamento, num Estado de Direito democrático, funda-se, simultaneamente, na ideia democrática de que a lei, dirigida a todo o povo, deve ser votada pelos seus representantes eleitos; na ideia liberal do debate público e contraditório em que se espera pôr a razão a plena luz. Acrescenta Miranda (2000) que “Face aos perigos reais de técnico – burocratização da Lei do Executivo será de impor um princípio de separação de poderes em favor do parlamento que, se não requer o exclusivo em todas as matérias, pelo menos o exige mas, que sejam mais sensíveis e politicamente mais importantes.” Estes são princípios fundamentais, sobre os quais se fundamenta que uma reserva de parlamento, é uma maneira superlativa de reserva lei. Assim, a criação de impostos, embora referência anteriormente feita, citando o artigo 50 da CRM de 1990, em vigor na altura da criação dos primeiros

Diplomas que instituíram o regime da sobretaxa, e a actual Constitucional da República de Moçambique nos seus artigos 100º e 127.º n.º 2 da C.R.M, todos os dispositivos dispõem sobre a criação dos impostos e o sistema fiscal moçambicano. Por isso, a reserva da lei da Assembleia da República, abrange, para além do domínio legislativo fiscal, liberdade e garantia, as bases gerais dos regimes jurídicos, sendo que o Governo aí não pode criara decretos-leis de desenvolvimento dos princípios ou bases gerais dos regimes jurídicos, sem que tenha sido delegados mas sim, no uso de autorizações legislativas e decretos regulamentares( MIRANDA, 2000).

Do mesmo modo que, os direitos liberdades e garantias estão sob reserva de lei( ANDRADE; 1976), admite-se, porém, que o Governo legisle sobre certas matérias, somente se tal for autorizado pela Assembleia da República, devendo esta definir o objeto, o sentido, a extensão e a duração da autorização (ANDRADE, 1976). No entanto, quanto ao âmbito da reserva, ela não se restringe às bases gerais sobre a matéria, incluindo todo o seu regime jurídico ( ANDRADE,1976). Daí, resulta, desde logo, como imperativo constitucional, a proibição do legislador delegar os seus poderes normativos, salvo nos casos expressamente previstos na Constituição. Além de que o poder regulamentar não poderá ir além do necessário para a execução de leis específicas, sendo, no caso concreto, legislar sobre impostos ou taxas e sobretaxas e demais matérias fiscais e aduaneiras, por constituir matéria de reserva da lei.

O princípio da reserva de lei, que deve ser entendido em sentido formal, deve, ainda, ser interpretado no sentido de exigir conformidade à lei de toda a atividade administrativa e não escapam à regra os actos administrativos, fiscais e aduaneiros. A proteção dos direitos em face da Administração tornou-se naturalmente mais complexa, apesar de continuar a fazer-se fundamentalmente através do princípio da legalidade (ANDRADE, 1976).

O princípio da legalidade tributária significa que a obrigação fiscal não é negociável mas sim ex lege, porquanto só a lei constitui fato da obrigação fiscal. Este princípio visa defender as garantias dos contribuintes, que se aplicaria `a indústria utilizadora do açúcar branco refinado como matéria prima fundamental, em face da exigência de pagamento da sobretaxa. Portanto, o Diploma Ministerial n.º 100/2015, de 19 de Novembro está ferido de inconstitucionalidade sucessiva, por necessidade imperiosa de previsão da incidência e extensão da sobretaxa, sob a forma de lei, aprovada pela Assembleia da República, matéria que poderia ter sido objeto de tratamento por parte do Governo através do Decreto respetivo, caso houvesse uma Lei que assim o indicasse.

Não é aceitável e muito menos correto que se criem medidas de proteção a um setor em prejuízo de outro, numa clara situação de inconstitucionalidade e ilegalidade. A igualdade jurídica é condição preliminar da igualdade real e esta preexiste em virtude de qualquer causa. Ela não subsistiria sem a garantia do Direito. Não se protege um setor em detrimento de outro, provocando a desarmonia económica e social. O Governo não pode limitar-se a garantir e manter uma proteção na base de meios que não obedecem o postulado na Constituição e muito menos que não obedeçam aos princípios de legalidade, de igualdade, de Justiça tributária.

7. LEI GERAL TRIBUTÁRIA – AUTORIDADE TRIBUTÁRIA DE MOÇAMBIQUE E A CONSTITUIÇÃO DA REPÚBLICA

A Constituição da República de Moçambique, no seu preâmbulo, propugna um Estado de Direito, soberano, democrático e de justiça social(artigos 1e3 da CRM) e a primazia sobre todas as normas do ordenamento jurídico moçambicano( nr 4 do artigo 2 da CRM) e assenta em princípios que protegem os direitos fundamentais( in fine do artigo 3 da CRM). Aliás, o n.º 1 do artigo 249.º da C.R.M. estabelece que “ a Administração Pública serve o interesse público e na sua atuação respeita os direitos e liberdades dos cidadãos.” Ainda no n.º 2 do mesmo artigo estatui que “os órgãos da Administração Pública obedecem à Constituição e à lei e atuam com respeito pelos princípios da igualdade, da imparcialidade, da ética e da justiça.”

Ora, as Alfândegas de Moçambique constituem uma unidade da Autoridade Tributária de Moçambique(ATM), executora da coleta de direitos aduaneiros. Neste contexto, a ATM, entidade que superintende as Alfândegas de Moçambique, implementa as decisões da Assembleia da República e do Governo sobre a coleta de impostos, taxas e demais obrigações fiscais e aduaneiras em Moçambique, e, conforme dispõe o Artigo 3 da Lei 1/2006, de 22 de Março, visa assegurar a eficácia, a eficiência e a equidade na aplicação das políticas tributária e aduaneira, garantindo uma maior comodidade para o contribuinte no cumprimento das obrigações fiscais, criando uma maior capacidade de detecção sobre o incumprimento e evasão fiscais.

Por isso, se a ATM não está legitimada para criar impostos e muito menos legislar sobre os elementos essenciais do imposto, muito menos as Alfândegas tem essa legitimidade ou competência de emitir instruções, Avisos ou Ordens de Serviços ilegais e inconstitucionais, ou seja sobre uma matéria que é de competência parlamentar. A ATM está legitimada a executar a política tributária e aduaneira, dirigindo e controlando o funcionamento dos seus serviços (cfr. alínea a) do n.º 3 do artigo 4.º da supra referida Lei), sendo um deles as Alfandegas de Moçambique.

O que justifica a atitude do legislador ao criar uma Autoridade Tributária e lhe conferir poderes, é a necessidade de segurança no ordenamento jurídico fiscal e aduaneiro, a coleta de impostos e a da aplicabilidade efetiva do princípio da legalidade, in casu, tributária, princípio este que inclusivamente encontra-se concretizado e positivado na Lei Geral Tributária n.º 2/2006, de 22 de Março, também designada por LGT. A referida lei, estabelece os princípios e normas gerais do ordenamento jurídico tributário moçambicano e aplica-se a todos os tributos nacionais e autárquicos, referidos no artigo 3º, sem prejuízo das disposições respeitantes à legislação aduaneira e autárquica. É a própria LGT que estabelece no seu artigo 4º princípio da Legalidade Tributária, nos moldes seguintes:

- As bases da política de impostos e o sistema fiscal são definidos por Lei, nos termos da Constituição.

- A Lei de Bases do Sistema Tributário que determina a incidência, as taxas e os benefícios fiscais dos impostos nacionais, as garantias e obrigações do sujeito passivo e da administração tributária, bem como os procedimentos básicos de liquidação e cobrança de impostos. Tanto assim o é, que a LGT, no seu artigo 11º estabelece que : “ Sem prejuízo do respeito pelo princípio da competência de Lei, consagrado no artigo 100, no n.º 2 do artigo 127º e na alínea o) do n.º 2 do artigo 179, todos da Constituição da República, e no artigo 4.º desta Lei, pode o Conselho de Ministros aprovar por regulamento os aspectos técnicos de desenvolvimento da legislação tributária.” São aspectos puramente técnicos de procedimento administrativo fiscal e aduaneiro e não a instituição ou alteração de uma taxa ou sobretaxa e muito menos a criação de impostos. Acresce –se que nenhum ato administrativo fiscal pode ferir o princípio consagrado nos art 50 da antiga Constituição da República (1990) e os artigos 100 e 127 da actual Constituição da República (2004) que versam sobre a criação de impostos e dos seus elementos essenciais. Por isso, a criação de uma política de proteção através de uma sobretaxa deve estar prevista numa Lei específica ou na atual Pauta Aduaneira, instrumentos que devem ser aprovados pela Assembleia da República. Na verdade, a sobretaxa configura um verdadeiro imposto aduaneiro, conforme foi atrás argumentado. Então, constitui matéria de reserva de competência legislativa da Assembleia da República, e pelo fato de a sobretaxa quanto ao seu relevo, dever inelutavelmente, constituir matéria de Lei, sujeita-se ao princípio da tipicidade tributária. De referir que resulta da legalidade tributária o princípio da tipicidade tributária que se traduz no brocardo “nullum tributtum sine lege” paralelo ao princípio do Direito criminal, segundo o qual “nullum crimen sine lege” ou seja, não há imposto sem lei, e não há crime que não corresponda a uma definição legal, respetivamente. Termos em que, a sobretaxa se não resulta da Lei, então, fere o princípio da legalidade e por maioria da razão o da tipicidade pelo que em última instância fere o princípio constitucional, por não ter sido criado obedecendo os princípios constitucionais que o legitimaria. Então, não havendo Lei, não há sobretaxa a aplicar na importação de açúcar.

Contudo, são válidos os preceitos da lei geral tributária, quanto às matérias que a mesma exclusivamente versa sobre impostos e seus elementos essenciais, não podendo, de forma extensiva, consignar responsabilidade de regular qualquer matéria relativa à sobretaxa na importação do açúcar branco refinado, por nela nada existir sobre a mesma. Ora, entendemos que se as Alfândegas de Moçambique tem agido na base de um comando legal errado, e, por isso, os seus atos são nulos e de nenhum efeito. Caso os seus atos fossem legais e os restantes dispositivos obedecessem o prescrito na Constituição, deveriam, também, obedecer os princípios internacionais sobre matérias de protecção a favor da indústria nacional de açúcar como por exemplo os princípios do GATT, já que Moçambique é membro da OMC- Organização Mundial de Comércio, pelo que a aplicação da sobretaxa não sofreria reparos jurídicos e, muito menos a inconstitucionalidade e a ilegalidade cujos argumentos e fundamentos foram atrás apresentados.

8. A SOBRETAXA NA IMPORTAÇÃO DE AÇÚCAR E OS PRINCÍPIOS DO GATT E DA OMC

Atento ao exposto sobre a problemática da sobretaxa na importação do açúcar como medida protetora do setor produtor deste produto, e, com o objetivo de fundamentar e argumentar alguns aspetos jurídicos internacionais aplicáveis ao assunto em apreço, o Governo moçambicano poderia ter deitado mão e aplicado alguns princípios de proteção usando regras da Organização Mundial do Comércio (OMC) e do Acordo Geral sobre Tarifas e Comércio (GATT de 1994). Aliás, o desenvolvimento económico de Moçambique deve obedecer `as relações e Acordos que o mesmo possui estabelecido com diversos Estados tendo em conta a reciprocidade mútua de benefícios a nível internacional e regional; Sendo Moçambique membro da OMC- Organização Mundial do Comércio (OMC), subscritor do Protocolo Sobre Trocas Comerciais da SADC, do Acordo de Parceria Económica SADC/APE- União Europeia, através dos referidos instrumentos internacionais, nele estão fixado regimes jurídicos de cooperação económica e comercial que contém a previsão e possibilidade de os Estados membros aplicarem medidas de defesa económica e comercial no âmbito das importações, as designadas medidas de salvaguarda.

Além disso, no âmbito da liberalização das trocas comerciais, todos os países reivindicam o direito de recorrer a represálias económicas (denominadas contramedidas) para se protegerem de práticas comerciais desleais em vigor em países terceiros ou para fazer face a dificuldades setoriais devidas à liberalização das trocas comerciais. Para evitar certos abusos, estas medidas de defesa comercial estão juridicamente enquadradas por um regime multilateral no âmbito da OMC. Tal sistema baseia-se no primado e exclusividade das regras multilaterais para assegurar a defesa dos interesses comerciais legítimos dos membros quando estes são vítimas de práticas desleais, sendo que entre as medidas que visam responder a essas práticas se encontram os direitos anti-dumping, um dos principais instrumento de defesa económica dos dias de hoje. Infelizmente, da pesquisa aturada efetuada, não se vislumbra na ordem jurídica moçambicana, um quadro normativo regulador de procedimentos ou de aplicação das medidas de salvaguarda, tendo em conta as relações que o país possui com os vários Estados membros das organizações acima referidas.

As medidas de salvaguarda teriam, por exemplo, como finalidade proteger a indústria nacional de dumping em relação a produtos similares ou diretamente concorrentes e, neste caso, o açúcar. O dumping em termos económicos consiste no fato de uma empresa vender o mesmo produto a um preço mais baixo no mercado de exportação que no mercado nacional. A diferença de preços entre o mercado de exportação e o mercado nacional representa uma discriminação e uma prática desviante em termos de eficiência e de preços competitivos.

A discriminação no sentido económico significa que o vendedor vende a diferentes preços em diferentes mercados sem justificação para uma diferença de custos. Assim, a concorrência implica uma igualdade do preço ao custo marginal, de modo a que apenas uma diferença no custo possa justificar uma diferença no preço. Contudo, o dumping ocorre, se estiverem reunidas duas condições: Em primeiro lugar, por exemplo a indústria quando é concorrencialmente imperfeita, de maneira que as firmas possam fixar preços em vez de colocar os produtos aos preços de mercado. Em segundo lugar, os mercados deverem ser segmentados, de modo a que os residentes nacionais/domésticos não possam comprar facilmente os bens pretendidos para exportação. Reunidas estas condições, uma empresa monopolista pode achar que é lucrativo iniciar uma prática de dumping. No entanto, as empresas farão discriminação de preços quando as vendas responderem mais ao preço num mercado do que noutro.

O dumping, é geralmente considerado como uma prática desleal no comércio internacional. Entretanto, incumbe às autoridades do Membro importador a decisão de instituir ou não um direito antidumping”. Como vemos, o Estado não é obrigado a impor um direito antidumping, bem pelo contrário, a decisão fica na sua disponibilidade, submissa à sua vontade. No fundo, o dumping no comércio internacional não é proibido, mas está sujeito a um regime de “condenação condicional”, permitindo o recurso a contramedidas.

Os direitos antidumping são direitos aduaneiros especiais ou sobre taxas aduaneiras que poderão ser cobrados sobre as importações quando o respetivo preço não resulte do jogo normal da concorrência e do mercado, mas antes, da tentativa de conquistar outros mercados através de preços artificialmente baixos. Os direitos aduaneiros são “imposições pecuniárias que incidem sobre os produtos importados no momento do desalfandegamento ou, mais exatamente, no momento da declaração apresentada pelo importador com vista a colocá-los em livre prática”.

Os requisitos cumulativos que têm de ser preenchidos para se poder aplicar um direito antidumping são a prática de dumping, o prejuízo aos produtores nacionais e o nexo de causalidade entre o dumping e o prejuízo. Entretanto, há que afirmar que o direito antidumping não é uma medida obrigatória a adoptar pelo Estado importador, bem pelo contrário trata-se de algo que fica na disponibilidade dos Estados Membros. Esta é a primeira grande característica dos direitos antidumping, o seu caráter facultativo.

No entanto, uma vez que o Estado o pretenda instituir, ele está sujeito a regras definidas também no âmbito do GATT, sendo uma das principais, a relativa ao valor do direito antidumping. Com efeito, o montante do direito antidumping não pode ultrapassar a margem de dumping, sendo esta a diferença entre o valor normal do produto importado e o valor/preço de venda aquando da exportação (preço de dumping). Esta limitação do direito à margem de dumping justifica-se porque “constituindo um meio de defesa comercial, o recurso a direitos antidumping deve somente permitir repor as coisas em estado de maneira a que as condições normais de concorrência sejam restabelecidas.”

O direito antidumping tem assim como limite máximo a margem de dumping, mas não precisa obrigatoriamente de ser igual à margem de dumping, podendo, nalguns casos corresponder a um valor inferior à mesma. Com efeito, de acordo com o n.º 1 do artigo 9º do Acordo Antidumping“Incumbe às autoridades (…) a decisão de fixar o montante do direito antidumping a um nível equivalente ou inferior à margem de dumping total. É desejável (…) que o direito seja inferior à margem se tal for suficiente para eliminar o prejuízo causado ao ramo de produção nacional.”. Esta possibilidade do direito antidumping ser inferior à margem de dumping é vulgarmente conhecida por “lesser duty rule”.

Os direitos antidumping não podem ser aplicados senão na sequência de um procedimento nacional de inquérito. O Acordo Antidumping prevê com algum detalhe as fases sucessivas do mesmo nos artigos 5º e 6º. O inquérito inicia-se pela apresentação de um pedido escrito para início de inquérito por parte de um ramo de produção nacional. Este pedido deverá ser instruído com elementos de prova relativos ao dumping, ao prejuízo e ao nexo de causalidade entre os dois (nº 2 do artigo 5.º do Acordo Antidumping).

Analisando estes elementos, as autoridades administrativas competentes do Estado nacional em que o pedido tenha sido apresentado podem decidir se existem ou não elementos de prova suficientes que justifiquem o início de um inquérito (nº 3 do artigo 5.º). Decidindo pela abertura do inquérito, a sua condução cabe a estas mesmas autoridades do Estado nacional. O procedimento deverá respeitar o princípio do contraditório, sendo que “Todas as partes interessadas num inquérito antidumping, serão notificadas das informações exigidas pelas autoridades, devendo ser-lhes concedidas amplas oportunidades de apresentarem por escrito todos os elementos de prova que considerarem pertinentes para o inquérito em questão” (n.º 1 do artigo 6.º do Acordo Antidumping). No entanto, o procedimento de inquérito deve ser concluído no prazo de 1 ano a contar da data do seu início e, de qualquer modo, o mais tardar 18 meses após essa data” (n.º 10 do artigo 5.º do Acordo Antidumping). Durante o procedimento de inquérito e antes do seu encerramento, poderão ser tomadas medidas provisórias em alguns casos, de acordo com o artigo 7.º do Acordo Antidumping. O n.º 1 do artigo 7.º do referido Acordo explicita quando podem ser aplicadas tais medidas. Segundo o nº 2 do mesmo artigo “As medidas provisórias poderão assumir a forma de um direito provisório ou, de preferência, uma garantia – através de depósitos em numerário ou de caução – equivalente ao montante do direito antidumping calculado a título provisório, que não será superior à margem de dumping provisoriamente calculada.”. Se, no final do inquérito, as autoridades internas do membro importador considerarem verificados os requisitos de aplicação dos direitos antidumping, elas próprias instituirão e cobrarão estes direitos (veja-se o n.º 1 do artigo 9.º do Acordo Antidumping).

Estes são os chamados direitos antidumping definitivos. Outra regra relativa aos direitos antidumping prevista no Acordo Antidumping é a de minimis que consiste no fato de se encerrar o inquérito imediatamente quando a margem de dumping é de minimis (inferior a 2% do preço de exportação) ou o volume das importações objecto de dumping, efectivas ou potenciais, que o prejuízo, não são significativos. No fundo, trata-se de afastar da aplicação dos direitos antidumping comportamentos comerciais que não revestem importância económica, e como tal, nunca causaram “prejuízos importantes”.

Esta regra está consagrada no n.º 8 do artigo 5.º do Acordo Antidumping. Os direitos antidumping têm também limites temporais, que decorrem desde logo dos pressupostos da sua aplicação e manutenção (dumping, prejuízo e nexo de causalidade entre eles). Deixando de verificar-se esses requisitos, os direitos antidumping deverão ser retirados – cf. n.º 1 do artigo 11.º do Acordo Antidumping. De qualquer modo, a duração máxima dos direitos antidumping é em princípio de 5 anos, apesar do reexame da situação após esse período pode eventualmente levar a uma prorrogação do prazo – cf. n.º 3 do artigo 11.º do Acordo Antidumping que é frequentemente chamado de “sunset clause”. A decisão das autoridades internas de instituir e cobrar um direito antidumping é passível de controle jurisdicional, a efetuar por tribunais independentes das autoridades que instituíram e cobraram os direitos antidumping (como dispõe o artigo 13.º do Acordo Antidumping).

8.1 REQUISITOS PARA APLICAÇÃO DOS DIREITOS ANTIDUMPING

Atentando na definição acima transcrita de dumping condenável (patente no n.º 1 do artigo VI do GATT de 1994) e também no Acordo Antidumping(veja-se a primeira parte do artigo 5.2. do mesmo que transcrevemos: “5.2.- Um pedido apresentado nos termos do n.º 1 deverá incluir elementos de prova de a) dumping, b) prejuízo na acepção do artigo VI do GATT de 1994, com a interpretação que lhe é dada pelo presente Acordo e c) um nexo de causalidade entre as importações objecto de dumping e o prejuízo alegado.”) facilmente verificamos quais são os requisitos para se poder aplicar um direito antidumping:-a) a prática de dumping;-b) o prejuízo sofrido por produtores nacionais;- c)o nexo causal entre o dumping e o prejuízo. Analisemos estes três requisitos.

8.1.1 A PRÁTICA DE DUMPING

A grande dificuldade deste requisito consiste em conseguir determinar o que se deve entender por “introdução dos produtos de um país no mercado de outro país a um preço inferior ao seu valor normal” (artigo VI do GATT), por exemplo, considerando o caso do açúcar moçambicano.

O artigo VI do GATT fornece os critérios que forma sendo desenvolvidos pelo Acordo Antidumping para determinar esta inferioridade de preço. Vejamos os normativos, começando pela segunda parte do n.º 1 do artigo VI do GATT de 1994: “Para fins de aplicação do presente artigo, um produto exportado de um país para outro deve considerar-se como sendo introduzido no mercado do país importador a um preço inferior ao seu valor normal, se o preço desse produto for:

- a) inferior ao preço comparável, praticado em operações comerciais normais, de um produto similar destinado ao consumo no país exportador; ou,

b)na ausência de tal preço no mercado interno deste último país, se o preço do produto exportador for i) inferior ao mais elevado preço comparável, para a exportação de um produto similar para terceiro país, em operações comerciais normais; ou ii)inferior ao custo de produção desse produto no país de origem acrescido de um suplemento razoável para cobrir as despesas de venda e o lucro. Serão devidamente tomadas em conta, em cada caso, as diferenças nas condições de venda, as diferenças de tributação e as outras diferenças que afetam a comparabilidade dos preços”.

No artigo 2.º, n.ºs 1 e 2 do Acordo Antidumping que vem regular a aplicação do artigo VI do GATT 1994 se pode ler:

2.1. – Para efeitos do presente Acordo, considera-se que um produto está a ser objeto de dumping, isto é, introduzido no mercado de outro país a um preço inferior ao seu valor normal, se o preço de exportação do produto exportado de um país para outro for inferior ao preço comparável do produto similar destinado ao consumo no país de exportação, no decurso de operações comerciais normais.