ARTIGO DE REVISÃO

SOUSA, Marcos Ribeiro de [1], SILVA, Fernando Ferreira Leite Da [2], SOUSA, Thomaz Gomes de [3], SILVA, Rai Ferreira da [4]

SOUSA, Marcos Ribeiro de. Et al. Tecnologia Blockchain: a evolução das transações financeiras. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 06, Ed. 05, Vol. 10, pp. 26-45. Maio de 2021. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/ciencia-da-computacao/transacoes-financeiras

RESUMO

O presente artigo teve como objetivo analisar, sob o ponto de vista de literaturas já publicadas e validadas no campo científico, as potencialidades da tecnologia blockchain para o setor financeiro, destacando as possibilidades para o campo das transações financeiras. Para a elaboração das análises foi utilizado o método baseado na análise de conteúdo, com pesquisas em ambientes digitais de revistas científicas e repositórios acadêmicos. A tecnologia Blockchain tem emergido como uma inovação irruptiva que simplifica as transações financeiras e atenua seus custos. Entre as várias virtudes da blockchain, quando aplicada, destaca-se a não necessidade de envolver intermediários, que de certa forma funcionariam como centralizadores. Isso permite afirmar que as informações, dados ou recursos financeiros se tornam menos passíveis de serem fraudados. Portanto, o setor financeiro deve avaliar as oportunidades e desafios apresentados pela tecnologia. Como um grande avanço, poderia transformar transações financeiras e introduzir novas possibilidades para instituições financeiras estabelecidas, bem como para novos entrantes. Apesar de seu potencial, a literatura sobre seu impacto nas transações financeiras ainda é fragmentada, com insights empíricos fracos e limitações teóricas. Isso permite afirmar que os impactos da tecnologia Blockchain no setor financeiro e em outros setores é uma tarefa que ainda necessita de aprofundamentos teóricos e práticos.

Palavras-chave: Tecnologia blockchain, Transações financeiras, Criptografia.

1. INTRODUÇÃO

Desde janeiro de 2009, a tecnologia blockchain vem crescendo e evoluindo. O que já foi pensado como uma moda passageira, agora está à beira de mudar a tecnologia de uma forma que a história virá para ver como o tempo antes blockchain, e tudo o que veio depois.

Assim como Pong começou toda a indústria de videogames, estimulando os avanços tecnológicos que mudaram nossas vidas para sempre, o blockchain evoluiu para algo muito mais do que aquilo que começou. Todos os novos conceitos passam por um processo de desenvolvimento de um conjunto refinado de avanços ao longo do caminho, blockchain tem passado por essa transformação desde o seu início (ALLISON, 2015).

No começo, o blockchain era meramente a tecnologia de suporte ao Bitcoin. Neste início a tecnologia permitia a descentralização de moedas e de transações financeiras, descentralização do armazenamento de dados na nuvem por meio de banco de dados distribuídos e descentralizados, eliminação da necessidade de terceiro para a verificação de transações e diminuição ou fim de ações fraudulentas em transações.

Introduziu o Método de Consenso da Prova de Trabalho, que é o que torna o blockchain único, pois combina o poder de processamento computacional através do uso de nós conectados à rede. Esses nós verificam todas as transações e protegem de forma geral os seus clientes.

Muitos especialistas puderam ver que o blockchain tinha um caso de uso que excedia em muito a necessidade do Bitcoin. Eles analisaram a situação usando o mesmo método usado para desenvolver a estrutura da internet (conhecida como o pacote de protocolos de internet ou TCP / IP Stack) e viram que blockchain estava introduzindo uma mudança radical na própria internet, e assim a necessidade de agir como uma plataforma com seus próprios aplicativos construídos em cima de seu núcleo, assim como o sistema operacional Windows foi construído em cima do DOS (ALLISON, 2015).

No entanto, o blockchain do Bitcoin na época não poderia atender às expectativas, uma vez que o código-fonte não permitia contratos inteligentes completos da Turing. O termo em si “Contratos Inteligentes” ou “Smart Contract”, refere-se a qualquer tipo de contrato que possa ser executado ou cumprido em seu âmbito por si só, formalizando as negociações entre as partes. Isso significa que seu sistema automatizado não pode simular o comportamento e a capacidade humana (ARAUJO, 2017).

Segundo Araujo (2017) ainda retrata que diversas crises financeiras assolaram a economia de nações originadas pelas reservas bancárias fracionárias e com a má gestão e aplicação das moedas centrais dos bancos tradicionais. Consequência dos altos impostos, falta de empresas para administração dos bens públicos, descartando a possibilidade de concorrência e consequentemente elevando os custos, má distribuição dos recursos públicos entre os estados, além de outros preceitos (ARAÚJO, 2017).

Problemas como a necessidade de diminuir as fraudes bancárias, a burocracia das transferências financeiras e a facilitação no armazenamento e transferência de dados justificam o aprofundamento de discussões que se proponham a analisar tecnologias capazes de contribuir para minimizar os impactos negativos destes problemas, tendo como exemplo principal a tecnologia blockchain.

Neste sentido, este trabalho tem como objetivo analisar os avanços recentes e as potencialidades da tecnologia blockchain para o setor financeiro, com destaque para as transações financeiras. Isso será possível por meio de uma pesquisa baseada na análise de conteúdo, com destaque para a história da tecnologia, aplicações atuais e soluções alcançadas por meio da implementação desta tecnologia.

2. METODOLOGIA

Este artigo foi elaborado a partir do método de análise de conteúdo, onde foram pesquisados trabalhos científicos disponibilizados em plataformas digitais, sites de revistas científicas, banco de teses e dissertações da capes, entre outros. De acordo com Yin (2010) este método contribui para que os pesquisadores consigam reter as características mais significativas de um evento ou assunto.

A primeira etapa deste trabalho consistiu na pesquisa de trabalhos científicos de caráter teórico-conceitual relacionado às tecnologias e inovações disponíveis e que podem ser utilizados na educação básica. O levantamento das literaturas em ambiente digital ocorreu a partir da utilização dos seguintes termos de pesquisa: blockchain; utilização da blockchain; histórico e transações financeiras por meio da blockchain.

O segundo passo metodologia foi a elaboração de uma análise teórico-conceitual sobre todos os trabalhos pesquisados, afim de selecionar aqueles que poderiam contribuir de forma mais efetiva com as discussões levantadas ao longo do artigo. Nesta etapa foi possível obter as primeiras conclusões acerca da tecnologia blockchain e suas potencialidades para o setor financeiro.

Na terceira etapa chegou-se às principais análises e conclusões acerca do objetivo proposto neste trabalho, a partir da interpretação, coleta dos dados e articulação entre as ideias apresentadas pelos autores. Isso possibilitou a construção de um entendimento sobre o uso das tecnologias tratadas neste artigo

2.1 BLOCKCHAIN: CONCEPÇÃO TECNOLÓGICA

A tecnologia Blockchain foi introduzida por Nakamoto (2008) para contornar os atores intermediários, como as instituições financeiras, permitindo transações peer-to-peer diretas. Para atingir esse objetivo, Nakamoto sugeriu um livro-razão distribuído peer-to-peer. Está tecnologia de distribuição baseada em “livro-razão” visa a descentralização como medida de segurança, compartilhando registros e dados distribuídos, criando um índice global para todas as transações que ocorrem em um determinado mercado. Miranda e Zuchi (2018) também afirmam que

Um detalhe interessante é que o termo blockchain não é citado no artigo Bitcoin: A Peer-to-Peer Electronic Cash System, publicado em 2008 pela pessoa com o pseudônimo de Satoshi Nakamoto, ele explica que os registros históricos das movimentações são formados por uma série de blocos encadeados, onde cada bloco armazena as informações das transações com as criptomoedas bitcoin de dentro da rede Bitcoin, e nesta série, cada bloco é encadeado com criptografia ao bloco anterior, ou seja, uma cadeia de blocos, daí o termo blockchain (MIRANDA e ZUCHI, 2018 p.459).

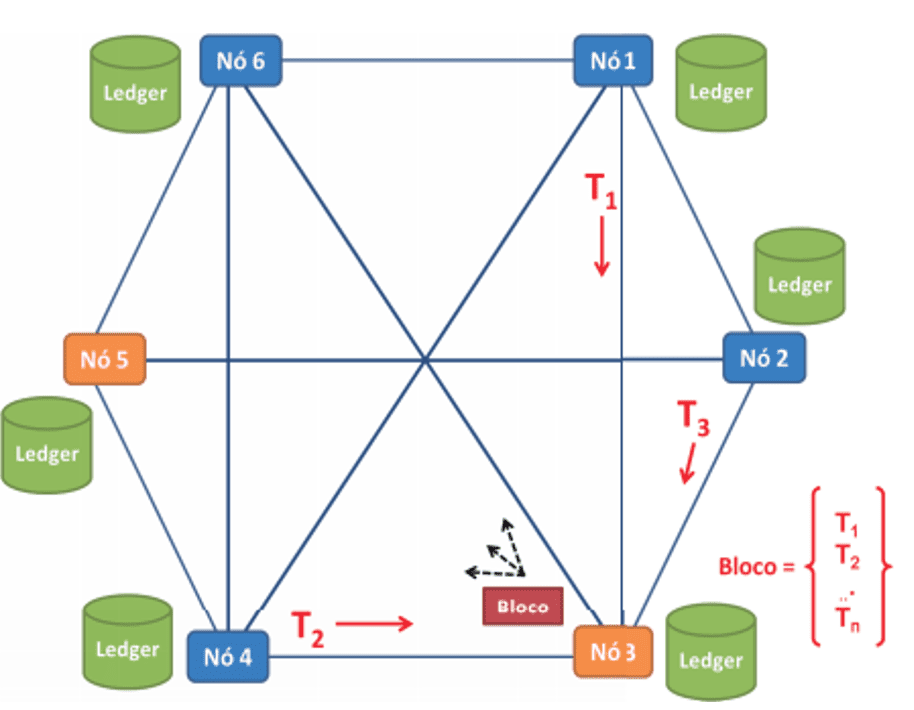

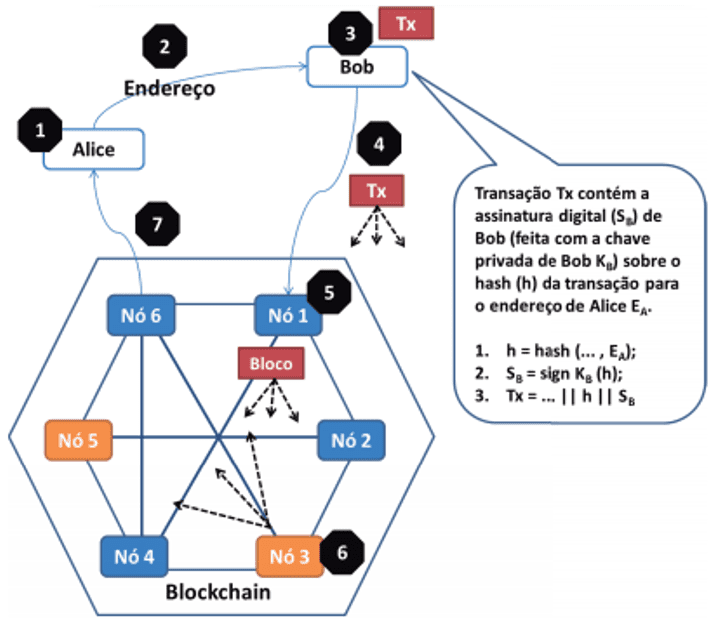

Entre as várias virtudes da blockchain, quando aplicada, destaca-se a não necessidade de envolver intermediários, que de certa forma funcionariam como centralizadores. De acordo com Gomes (2018), a Blockchain permite garantir a imutabilidade das cadeias de informações que a compõem, ocorre por meio dos sistemas de verificação e criptografia. Isso permite afirmar que as informações, dados ou recursos financeiros se tornam menos passíveis de serem fraudados. Na figura 1 é possível visualizar um modelo esquemático da blockchain como base de dados distribuída.

Figura 1 – Blockchain como base de dados distribuída.

Desta forma, pagador e beneficiário podem trocar informações diretamente pela rede, utilizando mecanismos de criptografia e consenso para tornar as transações invioláveis, já que qualquer modificação no registro de dados históricos é detectável por nós da rede blockchain participantes, sendo que cada nó da rede é incorporado de forma linear e cronológica, permitindo que qualquer computador que esteja conectado nesta rede (blockchain), possa validar e repassar as transações, obtendo-se uma cópia após o ingresso na rede (BUTERIN, 2015).

Buscando um entendimento conceitual sobre os mecanismos de criptografia e consenso, Braga (2017) relata que os métodos de consenso consistem em objetos que os nós da rede 2P decidem a ordem de registro que ocorrerá na base de dados. Ou seja, todos os processos envolvidos “concordam” por meio dos nós da rede, tendo protocolos específicos e regras bem definidas em sua base de dados para que isto ocorra.

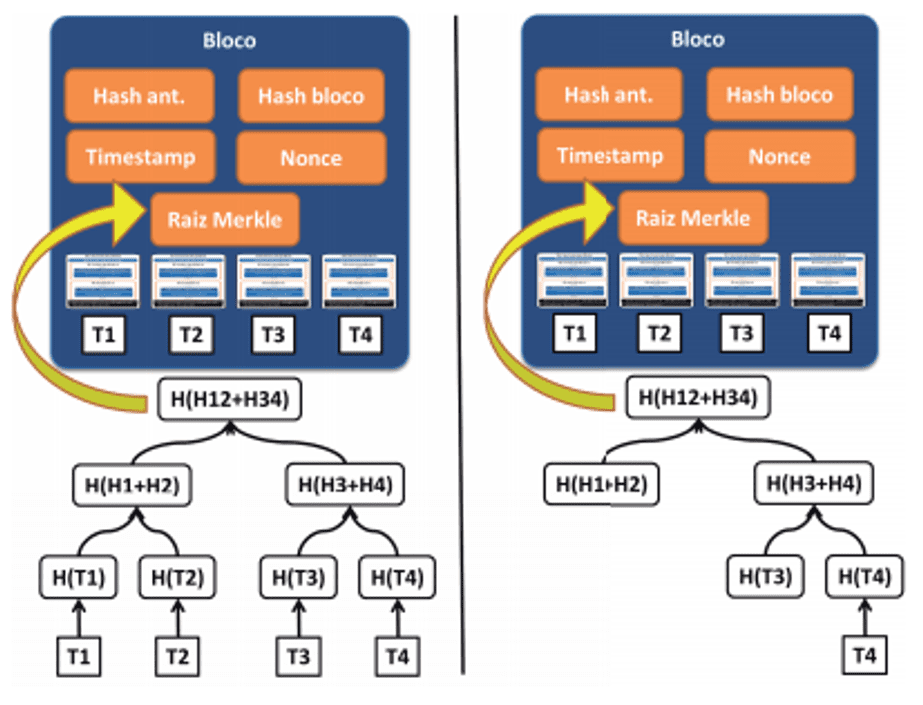

O papel da validação dos processos é dos algoritmos de consenso que na verdade tomam decisões para um grupo específico, onde um indivíduo do grupo aplica diretriz (regras de controle) que funcionara para todos do grupo, ou seja, todos os membros precisam aceitar tais diretrizes, gostando ou não das atribuições (regras), havendo assim o consenso. Desta forma as regras de validação (figura 2) são baseadas em blocos de transação onde o consenso ocorre através de um nó central que valida os resultados, tornando o processo confiável para execução.

Figura 2 – Processo de validação (consenso) por blocos.

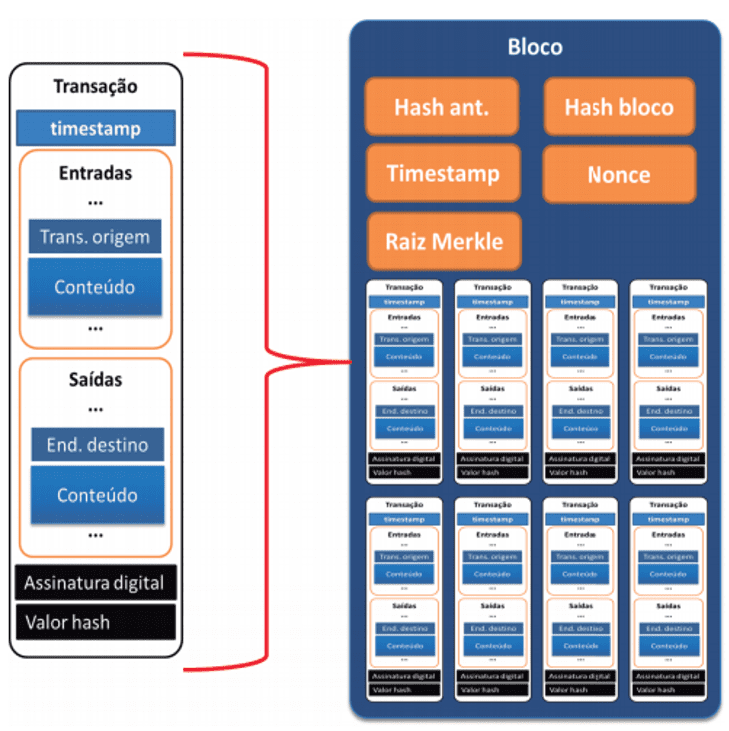

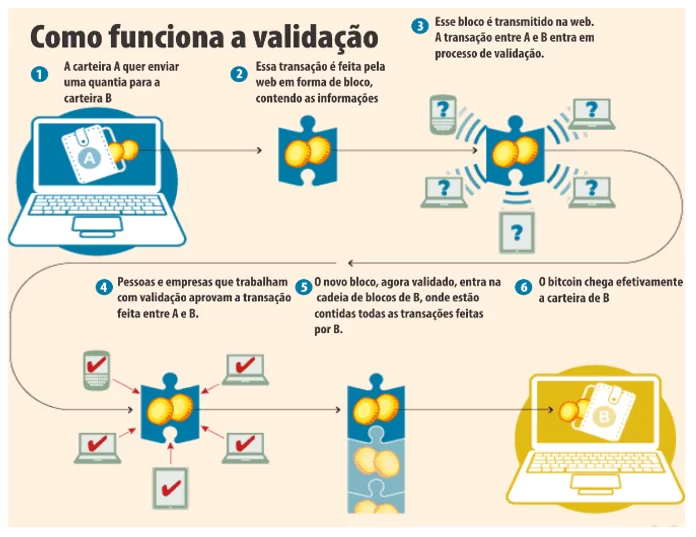

Braga (2017) também relata sobre os processos de criptografia para Blockchain, compreendendo como soluções comuns que usam rotinas de programação (funções de hash), gerando endereços, consistindo em valores hash calculados sobre as chaves públicas (assinaturas digitais que garantem a autenticidade das transações). Na figura 3 é possível visualizar o processo de validação na Blockchain.

Figura 3 – Ocorrências do processo de validação – Blockchain.

É percebido através da Figura 3 que todo o processo ocorre digitalmente, ou seja, a validação é totalmente descentralizada, além do fato de que a quantidade de validações para que uma transação seja aprovada será determinada por quem cria a solicitação. Desta forma as funções de hash geram uma sequência de valores em bits (único) que será lido pelo protocolo de entrada e tornando o hash como o principal meio de controle e comunicação entre a requisição e o documento original.

Ressalta-se que ao criar ou definir a quantidade de validações que será necessária, haverá um custo por cada validação, permitindo assim que o “seu criador” possa controlar todos os blocos de transferência através dos algoritmos de consenso. Uma vez criado o Blockchain emite um certificado digital de propriedade privada (ao seu criador) contendo uma espécie de carimbo de tempo, onde permite que sua autenticidade nunca mais seja modificada, validando os processos.

A criptografia assimétrica baseada na chave pública utiliza funções seguras como SHA-2 e SHA-3. Chaves públicas só podem ser acessadas por chaves privadas, ou seja, por assinaturas digitais pertencentes ao dono da aplicação (transação), tornando o documento único e inviolável (desta forma o assinante fica impossibilitado de negar a transação, já que o acesso é dado a partir de sua própria assinatura digital). Na figura 4 é possível observar um modelo adaptado da estrutura da criptografia.

Figura 4 – Estrutura da Criptografia.

Um dos objetivos fundamentais de qualquer sistema de pagamento é se proteger contra os gastos duplicados. Em outras palavras, o sistema deve ser capaz de rastrear quem é dono do dinheiro e só deve permitir que a pessoa que possui o dinheiro gaste uma vez e não mais de uma vez. Blockchain a tecnologia resolve a questão dos gastos duplos por meio de um mecanismo de consenso. Mecanismos de consenso são basicamente a permissão e validação das transações e a inclusão de um novo bloco válido na Blockchain, servindo como prova de trabalho (NAKAMOTO, 2008).

A tecnologia Blockchain compreende vários conceitos e ideias tecnológicas (utilização de ferramentas para análise através de algoritmos específicos, certificações digitais, bancos online, Inteligência Artificial, entre outros) e não tecnológicas (processos burocráticos sobre regras e diretrizes de validação da transação, documentos e regras sobre as áreas das quais a blockchain pode ser aplicada, questionamentos sobre as regras para quem criou a transação, entre outras). A integração desses conceitos e ideias permite trocas de valores sem uma instituição central confiável (KIVIAT, 2015). Como resultado, há um interesse crescente na tecnologia porque ela fornece segurança, anonimato e integridade de dados sem organizações terceirizadas no controle das transações (YLI-HUUMO et al., 2016).

Embora possa teoricamente desintermediar, na realidade, as redes blockchain re-intermediam a confiança longe do centro e formam esquemas “multicêntricos, fracamente intermediados” (GUO e LIANG, 2016).

Inicialmente, a tecnologia blockchain surgiu como a plataforma subjacente para a criptomoedas Bitcoin. No entanto, pelas razões apresentadas, os bancos esperam que isso os ajude a simplificar e reduzir os custos de atividades como pagamentos internacionais e liquidação de transações (IRRERA e SHUMAKER, 2017).

Essa expectativa abre a porta para uma tecnologia potencialmente inovadora que pode ter amplas implicações para o setor financeiro. Zhao, Fan e Yan (2016) e Mougayar (2016) preveem que o efeito transformacional da tecnologia blockchain em possibilitar transações confiáveis globalmente irá paralelizar a influência paradigmática da Internet na acessibilidade em formação. Zhao, Fan e Yan (2016) ainda afirmam que a confiança descentralizada – resultante da tecnologia blockchain atenua os custos de transações que são devidas a aspectos não técnicos de centralização.

Da mesma forma, Guo e Liang (2016) postulam que a aplicação da tecnologia blockchain pode resolver muitos dos gargalos de ineficiência, atrasos, fraudes e riscos operacionais que eles afirmam infestar o setor financeiro, principalmente por ser um conjunto de registros de transações que tem autonomia para autenticar outros registros, eliminando agentes intermediários como bancos, instituições financeiras que poderiam gerar os gargalos. Os benefícios desta tecnologia podem ser notados especificamente no contexto de serviços financeiros e registros de propriedade (TAVARES; PACHECO; CHAGAS, 2019)

No entanto, as redes blockchain são inerentemente lentas, uma vez que obter uma rede inteira para um consenso em uma única verdade é demorada e os nós peer-to-peer devem atuar tanto como cliente quanto como servidor (TSAI et al., 2016). A natureza descentralizada da tecnologia blockchain também pode tornar os dados mais transparentes quando comparados a transações centralizadas (YLI-HUUMO et al., 2016). No entanto, como os usuários da rede blockchain pública podem optar por agir anonimamente, um alto nível de privacidade pode diminuir o grau de transparência na perspectiva de entidades que precisam saber mais sobre os usuários finais.

3. BLOCKCHAIN TRANSAÇÕES FINACEIRAS

3.1 MOEDAS DIGITAIS

De acordo com Viceconti e Neves (2013) e Vasconcelos (2004), moeda é um bem ou ativo financeiro que possui aceitação pela sociedade e que pode ser utilizado para o pagamento de bens e serviços de forma instantânea. Para Melo et al., (2019) as moedas possuem três funções básicas: intermediar trocas, unidade de medida de valor e reserva de valor.

O surgimento de moedas baseadas em tecnologia de algoritmos criptografados como a blockchain, certamente representou, ao contrário do surgimento das primeiras moedas, não somente uma reserva de valor ou uma unidade de medida de valor, mais uma reação inovadora à falta de limites e regras impostas pelo sistema financeiro global. A partir de sua criação é possível verificar um rápido crescimento da tecnologia blockchain e das criptomoedas, com destaque para o Bitcoin (PIRES, 2017).

Muitos órgãos responsáveis por transações financeiras estão coletando informações para responder um questionamento levantado por eles mesmos, ou seja, como a tecnologia poderia bloquear as transações financeiras? Esta pergunta foi realizada por todos os laboratórios de pesquisa futuristas em muitos dos maiores bancos, bancos centrais, instituições financeiras, empresas de consultoria e comitês governamentais em todo o mundo. O R3CEV (2019), em um esforço do consórcio financiado por alguns dos maiores bancos do mundo, está atarefado buscando a resposta dessa pergunta. A Goldman Sachs, a McKinsey Consulting e a Consumers ’Research escreveram excelentes relatórios sobre essa questão. O governo do Reino Unido, o Senado dos EUA, o Canadá, a Austrália e a UE também fizeram investigações sobre este tema.

Cabe destacar que startups também contribuem na produção de documentos sobre o uso de tecnologia blockchain, e muitas vezes incluem a questão social mais ampla: “Como isso vai mudar as coisas?”. Diante deste questionamento levantado por estas grandes organizações destacam-se alguns pontos fundamentas, que são (TILOOBY, 2018): Infraestrutura para transações internacionais: a revolução digital mudou completamente a mídia, como se sabe. Isso teve um efeito no setor financeiro também. A mesma pergunta se faz atualmente: qual o impacto da blockchain para o setor financeiro atualmente?

Mesmo diante das possibilidades é importante ressaltar que a revolução digital até agora não inovou as transações internacionais. A Western Union, por exemplo, permanece sendo um enorme nome, realizando praticamente o próprio negócio que a todo momento possuiu. Os bancos continuam a utilizar uma infraestrutura complicada para transações fáceis, como mandar dinheiro com destino ao exterior (TILOOBY, 2018). Essa arquitetura é o resultado do setor financeiro utilizando bancos de dados privados imensamente seguros.

Neste sentido, a tecnologia Blockchain autoriza que as organizações financeiras produzam links diretos entre si, evitando os correspondentes bancários, para tal, a estrutura dos dados das transações reflete a semântica da própria aplicação, tendo uma estrutura que se aproxima de um “balancete contábil”, onde há um timestamp, um identificador (hash) indicando de onde vem a transação (valores de entrada e saída) e para onde vai a transação, ou seja, o endereço de destino, que é verificada através de uma assinatura digital realizada com chave privada (BRAGA, 2017) (figura 4).

Figura 4 – Passos de uma transação Blockchain

O principal produto da R3 até hoje, o Corda, é voltado para bancos correspondentes. Corda é um jogo de palavras que incorpora “acordo” (acordo) e “corda” (a linha mais reta entre dois pontos em um círculo) (R3CEV, 2019).

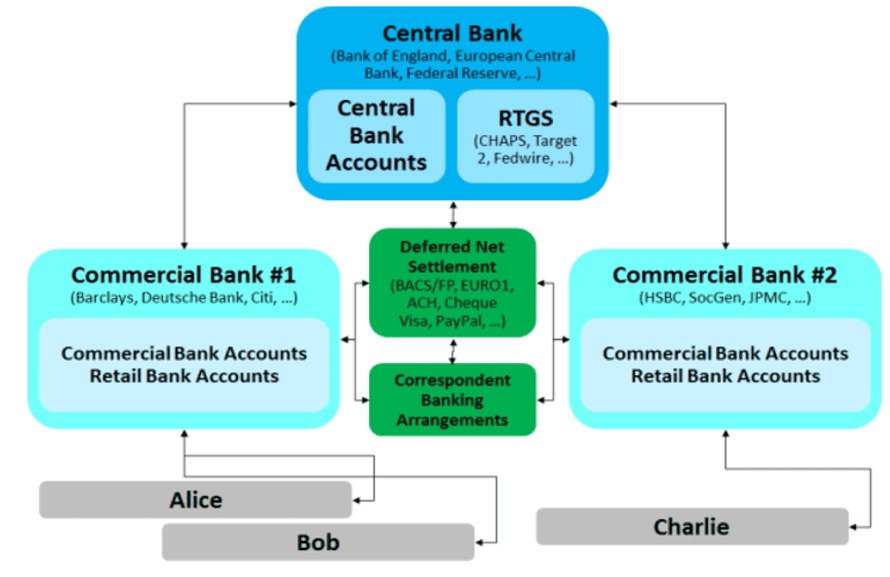

No caso do Corda, o círculo é formado por bancos que usariam um livro compartilhado para transações, contratos e documentos importantes. Instituições financeiras oponentes seriam capazes de utilizar esse banco de dados simples para conduzir a aplicação, compensação e liquidação de transações sem a obrigação de abranger qualquer banco de dados central ou sistema de administração. Em suma, os bancos se tornarão capazes de formalizar e assegurar relações digitais entre si de maneira que não poderiam antes (R3CEV, 2019). Na figura 5 consta a infraestrutura e os intermediários em operações bancárias internacionais que estão em vigor desde os anos 70.

Figura 5 – Infraestrutura para transações financeiras internacionais

A representação acima contribui para entender que os acordos bancários correspondentes e o RGTS ou NEFT (RTGS – liquidação bruta em tempo real e NEFT – transferência eletrônica nacional de fundos) “são sistemas de pagamento eletrônico que permitem aos indivíduos transferir fundos entre bancos”, poderiam ser os dois de curto prazo. As transações podem ocorrer diretamente entre duas partes em uma base P2P sem ter atrito.

O Ripple (Empresa que processa pagamentos entre câmbio de moedas digitais), um blockchain autorizado, é construído para resolver muitos desses problemas, utilizando um sistema de pagamentos de consenso distribuído, com código aberto, ou seja, permite que seus usuários consigam realizar transações em intermédio de bancos, PayPal, Payonner, entre outros, consegue processar até mil transações por segundo e segundo informações da empresa, pode ser escalada em até 50 mil (TILOOBY, 2018).

A Bitcoin gerou algo único: propriedade digital. Antes da existência do Bitcoin, “digital” não era sinônimo de carência. Qualquer objeto digital pode ser copiado com o clique de um botão. Uma curta observada na indústria da música e nas vendas de álbuns relata essa história de modo convencedor. Contudo o Bitcoin gerou algo novo: produziu um código digital que não pode ser copiável, já que a autenticidade de cada transação é protegida por assinaturas digitais, gerando endereços diferentes através de códigos QR, permitindo que o núcleo do Bitcoin seja confiável. Portanto, pela primeira vez a partir de que os bits e bytes foram criados, existia um modo de ter alguma coisa digital que não tinha como ser copiada. Isso deu o valor do código digital. Até nos dias de hoje, o preço do Bitcoin é fundamentado na competência de sua blockchain para impedir gastos duplicados e a formação de moedas falsificadas (WORKIE e JAIN, 2017).

Com isso em pensamento, os desenvolvedores de Bitcoin foram pioneiros em moedas coloridas que são capazes de agir como ações de uma firma. A “cor” da moeda simboliza conhecimentos acerca de que direitos de propriedade a chave criptográfica privada proporciona (figura 6).

Figura 6 –Exemplificações das cores do Bitcoin

Através da imersão da tecnologia, a gigante do varejo online Overstock informou que iria emitir ações públicas de ações da empresa em sua plataforma blockchain. Através desta “iniciação” o advento das “ofertas iniciais de moedas” como a (ICOs) e “appcoins” (criptomoedas nativas de um aplicativo que ajudam a financiar o desenvolvimento do projeto), começaram a ter destaque no mercado financeiro. Esses exemplares são somente pedaços da história de blockchains em ativos digitais. Eles são capazes de ser o ativo, mas blockchains também podem ser usados para executar o próprio mercado (WORKIE e JAIN, 2017). Basicamente, esses esforços estão tratando os ativos digitais como um equipamento de suporte, que é uma utilização ampla e hábil.

4. CONCLUSÃO

Este artigo procurou discutir os avanços e as potencialidades da tecnologia blockchain para as transações financeiras. Foi possível perceber que as informações relacionadas a Blockchain estão cada vez mais difundidas no mercado financeiro. A sociedade de uma forma geral anseia por um entendimento mais aprofundado do assunto, buscando informações e principalmente o conhecimento do mundo das criptomoedas.

Uma vez criado o Blockchain emite um certificado digital de propriedade privada (ao seu criador) contendo uma espécie de carimbo de tempo, onde permite que sua autenticidade nunca mais seja modificada, validando os processos. Essa capacidade tem suscitado debates no campo financeiro, o que tem contribuído para a existente de amantes e inimigos da tecnologia. No setor financeiro, as criptomoedas podem deslocar bancos centrais e bancos internacionais”. Esse deslocamento implica que o poder sobre os sistemas financeiros poderá ser tirado das instituições e dos governos e dado a população em geral. Por outro lado, o sistema pode garantir maior confiabilidade em transações financeiras.

A tecnologia de contabilidade distribuída é considerada pela indústria de tecnologia como a maior conquista da ciência da computação desde a Internet. Há muitas características para sustentar uma declaração tão forte, mas os aspectos centrais (Imutabilidade, Transparência, Autonomia, Resistência a Censura) é que a tornam uma tecnologia revolucionária para o setor financeiro. Por outro lado, a difusão desta tecnologia pode tornar as pessoas donas do seu próprio banco, descentralizando o poder do governo e consequentemente obtendo-se ações mais independentes relacionadas ao movimento financeiro.

Assim, a tecnologia Blockchain possui potencial para mudar permanentemente a forma como os pagamentos e transações financeiras são feitas, desde micro pagamentos entre apenas duas pessoas, até bancos internacionais que transferem milhões de dólares instantaneamente. Usando a tecnologia blockchain, o custo e o tempo gasto para concluir as transações podem ser drasticamente reduzidos.

Neste sentido, é possível afirmar que a aplicação da tecnologia blockchain poderá resolver muitos dos gargalos de ineficiência, atrasos, fraudes e riscos operacionais no setor financeiro, principalmente por se tratar de um conjunto de registros de transações que detém autonomia para autenticar outros registros, eliminando agentes intermediários como bancos e instituições financeiras.

REFERÊNCIAS

ALLISON, I. (2015). Bank of England: Central banks looking at ‘hybrid systems’ using Bitcoin’s blockchain technology. Disponível em: http://www.ibtimes.co.uk/bank-england-centralbanks-looking-hybrid-systems-using-bitcoins-blockchain-technology-1511195. Acesso em: 10 fev. 2021.

ARAUJO, Henrique Pereira de., Tecnologia digital Blockchain: Análise Evolutiva e Pragmática. FATEC Zona Sul, 2017. Disponível em: http://www.revistarefas.com.br/index.php/RevFATECZS/article/view/98/118. Acesso em: 11 mar. 2021.

BRAGA, Alexandre Melo. Tecnologia Blockchain: Fundamentos, Tecnologias de Segurança e Desenvolvimento de Software. 2017. Disponível em: https://www.cpqd.com.br/wp-content/uploads/2017/09/whitepaper_blockchain_fundamentos_tecnologias_de_seguranca_e_desenvolvimento_de_softwar_FINAL.pdf Acesso em: 25 fev. 2021.

BUTERIN, Vitalik. On public and private Blockchains. 2015. Disponível em: https://blog.ethereum.org/2015/08/07/on-public-and-private-blockchains/ Acesso em: 25 mar. 2019.

GOMES, Delber Pinto. Contratos ex machina: breves notas sobre a introdução da tecnologia (Blockchain e Smart Contracts). REVISTA ELECTRÓNICA DE DIREITO–OUTUBRO, 2018. Disponível em: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3352031 Acesso em: 28 fev. 2021.

GUO, Y., & LIANG, C. (2016). Blockchain application and outlook in the banking industry. Financial Innovation, 2(1), 24. Disponível em: https://jfin-swufe.springeropen.com/articles/10.1186/s40854-016-0034-9. Acesso em: 25 jul. 2020.

IRRERA, A.; SHUMAKER, L. (2017). JPMorgan Chase & Co leaves blockchain consortium R3. Disponível em: https://uk.reuters.com/article/us-jpmorgan-r-idUKKBN17T2T4. Acesso em: 20 jan. 2021.

KIVIAT, T. I. (2015). Beyond Bitcoin: Issues In Regulating Blockchain Transactions. Duke Law Journal, 65(3), 569-608. Disponível em: https://scholarship.law.duke.edu/cgi/viewcontent.cgi?article=3827&context=dlj. Acesso em: 25 mar. 2020.

MELO, Francisco Egberto Martins, et al. “MOEDAS DIGITAIS: DO CONCEITO ORIGINAL AOS DIAS ATUAIS.” Mostra Científica Interdisciplinar do Curso de Administração 1.1 (2019). Disponível em: http://reservas.fcrs.edu.br/index.php/mca/article/view/3411/2942 Acesso em: 15 jan. 2021.

MIRANDA, Júlio César de; ZUCHI, Jederson Donizete. TECNOLOGIA BLOCKCHAIN: a disrupção na indústria financeira. Revista Interface Tecnológica, v. 15, n. 2, p. 457-469, 2018. Disponível em: https://revista.fatectq.edu.br/index.php/interfacetecnologica/article/view/376/333 Acesso em: 15 jan. 2021.

MOUGAYAR, W. (2016). The Business Blockchain: Promise, Practice, and Application of the Next Internet Technology: John Wiley & Sons. Disponível em: https://leseprobe.buch.de/images-adb/a8/a6/a8a6f0f2-edb4-46a4-8f4e-aa105be83256.pdf. Acesso em: 24 mar. 2019.

NAKAMOTO, Satoshi. Bitcoin: A Peer-to-Peer Electronic Cash System.2008. Disponível em: https://bitcoin.org/bitcoin.pdf. Acesso em: 20 dez. 2020.

PIRES, Hindenburgo Francisco. Bitcoin: a moeda do ciberespaço. GEOUSP Espaço e Tempo (Online), v. 21, n. 2, p. 407-424, 2017. Disponível em: https://www.revistas.usp.br/geousp/article/view/134538/130348 Acesso em: 01 mar. 2021.

R3CEV. Introducing Corda Network. Enabling businesses to transact directly, seamlessly and securely. (2019). Disponível em: https://www.r3.com/. Acesso em: 03 ago. 2020.

TAVARES, Edson; PACHECO, Ulysses Pereira; CHAGAS, Everton. Blockchain e os objetivos de desenvolvimento sustentável das nações unidas. In: Congresso Transformação Digital 2019. Disponível em: http://bibliotecadigital.fgv.br/ocs/index.php/ctd/ctd2019/paper/view/7323/2107 Acesso em: 28 jan. 2021.

TILOOBY, Al, “The Impact of Blockchain Technology on Financial Transactions.” Dissertation, Georgia State University, 2018. Disponível em: https://scholarworks.gsu.edu/cgi/viewcontent.cgi?article=1111&context=bus_admin_diss. Acesso em 03 abr. 2020.

TSAI, W.-T., BLOWER, R., ZHU, Y., & YU, L. (2016). A System View of Financial Blockchains. 2016. IEEE Symposium on Service-Oriented System Engineering (SOSE), 450. Disponível em: https://ieeexplore.ieee.org/document/7473060. Acesso em: 20 mar. 2021.

VASCONCELLOS, M. A. S. Economia Micro e Macro. São Paulo: Atlas, 2004.

VICECONTI, P. E. V.; NEVES, S. das. Introdução à economia. 12. ed. São Paulo: Saraiva, 2013.

WORKIE, H., & JAIN, K. (2017). Distributed ledger technology: Implications of blockchain for the securities industry. Journal of Securities Operations & Custody, 9(4), 347-355. Disponível em: https://www.finra.org/sites/default/files/FINRA_Blockchain_Report.pdf. Acesso em: 03 abr. 2020.

YIN, R. K. Estudo de caso: planejamento e método. Porto Alegre: Bookman, 2010, 248 p.

YLI-HUUMO, J., KO, D., CHOI, S., PARK, S., & SMOLANDER, K. (2016). Where Is Current Research on Blockchain Technology?-A Systematic Review. Plos One, 11(10), e0163477- e0163477. doi:10.1371/journal.pone.0163477. Disponível em: https://www.ncbi.nlm.nih.gov/pubmed/27695049. Acesso em: 20 out. 2020.

ZHAO, J., FAN, S., & YAN, J. (2016). Overview of business innovations and research opportunities in blockchain and introduction to the special issue. Financial Innovation, 2(1), 1. Disponível em: https://link.springer.com/article/10.1186/s40854-016-0049-2. Acesso em: 25 mar. 2019.

[1] Graduação.

[2] Graduação.

[3] Graduação.

[4] Graduação.

Enviado: Março, 2021.

Aprovado: Maio, 2021.

Uma resposta

Excelente artigo!