FRANÇA, Fabiano Franco [1]

CHIAMULERA, Felipe [2]

BARBOSA, Daniel de Sá [3]

CAMPOS, Helnatã Duarte [4]

BORGES, Davi de Souza [5]

CORDEIRO, Jafé Praia Lima [6]

THOMÉ, Ygor Aroucha [7]

FRANÇA, Fabiano Franco; et.al. Il profitto sociale dal Manaus zona di libero scambio a sud-est del Brasile, occupazione diretta nel 2016. Rivista scientifica multidisciplinare Knowledge Center. Problema 06. Anno 02, Vol. 01. pp 620-635, settembre 2017. ISSN:2448-0959

SOMMARIO

Sociale Il profitto è uno specchio di verifica sociale delle imprese private nel settore pubblico, così in questo studio, abbiamo analizzato la responsabilità derivante sociale della Free Zone modello di Manaus che è amministrato dal SUFRAMA – agenzia federale legata al ministero, competente per l'esame Award e la supervisione degli incentivi fiscali concessi dal governo federale. gli effetti sono stati analizzati dei prodotti incoraggiato dalla legge n 288 del 1967 sulla creazione di posti di lavoro diretti nel sud-est dalla produzione di questi stati di fronte al mercato di Amazon occidentale e Amapá. Abbiamo scoperto che gli stati del sud-est del Brasile sono beneficiato con la generazione di 78,762 posti di lavoro diretti dalla politica pubblica di incentivi fiscali per il progetto Free Zone di Manaus. Alla fine dello studio si è concluso che gli incentivi fiscali nella zona franca di Manaus non solo generano vantaggi per la sua area di operazione, portano anche esternalità positive per il Brasile.

Parole chiave: incentivo fiscale, Manaus Free Trade Zone – ZFM, produzione, posti di lavoro diretti.

1. introduzione

profitto sociale è uno strumento di trasparenza, gestione e recupero, utilizzando indicatori nella preparazione di un Bilancio Sociale adeguato al Settore Pubblico nel quale misura i risultati delle azioni a beneficio della società.

In questo contesto, l'approccio sociale di profitto sarà effettuata generato da SUFRAMA – Soprintendenza del Manaus Free Zone – un ente governativo che amministra gli incentivi fiscali di cui il decreto-legge n 288 del 28 febbraio 1967.

SUFRAMA ha il motto di sviluppo regionale, che viene inserito il Manaus Free Zone, e la sua missione istituzionale è confuso con il modello stesso: "per promuovere lo sviluppo economico regionale attraverso la generazione, l'attrazione e il consolidamento degli investimenti, sostenuto l'educazione, scienza, tecnologia e innovazione per l'integrazione nazionale e competitivo inserimento internazionale".

La motivazione per questa ricerca si pone i seguenti punti:

- Ci sono pochi studi sull'argomento. Dal momento che è quindi una ricerca senza precedenti per la letteratura.

- Il modello di sviluppo regionale del Manaus Free Trade Zone è contestata da altre entità della Federazione che non sono direttamente influenzati da benefici fiscali. A questo punto, è la domanda: Anche se il beneficio fiscale essere data alla regione dell'Amazzonia occidentale, altre regioni dello Stato brasiliano subiscono un impatto positivo di questa politica?

Pertanto, l'obiettivo primario di questo studio è quello di quantificare il rapporto diretto di posti di lavoro diretti generati attraverso la produzione di prodotti negli stati del sud-est con gli incentivi fiscali della zona franca di Manaus.

Per raggiungere gli obiettivi, è stato utilizzato come una risorsa metodologica un'indagine bibliografica, condotta dalla dettagliata analisi di materiale già pubblicato in letteratura e articoli scientifici pubblicati nel mezzo elettronico. Inoltre, ha usato metodologia di calcolo specifici per raggiungere le risposte alle domande poste in questo articolo in discussione.

2. TEORICO

La revisione della letteratura progettato per supportare l'analisi di questo articolo è organizzato nelle seguenti sottosezioni: Modello Manaus Free Trade Zone con l'esposizione di cadere incentivi fiscali e concettualizzazione del profitto sociale.

2.1 MANAUS ZONA DI LIBERO SCAMBIO

Concepito dalla legge n 3173, del 6 giugno 1957 e progettato dal decreto legge n 288/1967, la Free Zone di Manaus (ZFM) è stato creato al fine di potenziare lo sviluppo economico dell'Amazzonia occidentale e [8]Amapá, attraverso incentivi fiscali. Così, la politica fiscale prevalente in Manaus Free Zone si differenzia dal resto del paese, offrendo incentivi su base locale, con l'obiettivo di minimizzare i costi amazzoniche (SUFRAMA, 2017).

In questo senso, lo ZFM è definito nell'arte. 1 del decreto legge in discussione come:

[…] una zona di libero scambio e di importazione esportazione di incentivi fiscali speciali stabilite in modo da creare all'interno del Amazon un centro industriale, commerciale e agricolo con le condizioni economiche che permettono il suo sviluppo, nel processo di fattori locali e la grande distanza , che sono i centri di consumo dei suoi prodotti (Brasile, 1967).

Secondo Bishop (2007), degli incentivi fiscali e extrafiscale alle imprese installate nel modello, spiccano (per stabilire il centro industriale interpellato dal articolo citato sopra) incentivi fiscali applicati alla Tassa di importazione (II), l'imposta sui prodotti industrializzati (IPI) e la tassa sui beni e servizi (ICMS).

Per quanto riguarda la competenza incentivo fiscale dell'[9]Unione, Dlgs 288/1967, art. 7, § 4, stabilisce il tasso di riduzione 88% nel tasso di incidenti del II per l'acquisto di input per l'industrializzazione in ZFM, dal momento che soddisfaceva il processo produttivo di b[10]ase (PPB), ad eccezione dei beni di computer e veicoli terrestri a motore (Brasile, 1967).

Per le merci di computer e veicoli terrestri a motore, § 1 dello stesso articolo stabilisce che quando industrializzato nella ZFM sono soggette al pagamento della seconda gli stessi input, nel calcolo delle imposte sul suo tasso di coefficiente di riduzione, purché soddisfino livello di industrializzazione locale in termini di PPB (Bishop, 2007).

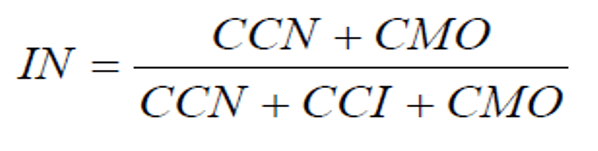

Algebricamente, Bishop (2007) è il coefficiente con la seguente formula:

dove:

CCN = costo dei componenti interni: la somma dei costi dei componenti nazionali rappresentate dalla somma dei valori delle merci, prodotti intermedi, materiali secondari e confezionamento, componenti ed altri fattori di produzione nazionale;

CMO = costo della manodopera, manodopera diretta: la somma del costo di mano manodopera e costi impiegati nel processo di produzione; e

ICC = costo dei componenti importati: la somma dei valori delle materie prime, prodotti intermedi, materiali secondari e confezionamento, componenti ed altri ingressi di origine straniera.

Per questa equazione, si può dire che: maggiore è tale rapporto, maggiore è la percentuale di componenti interni utilizzati nella struttura costo del prodotto, che si traduce in una maggiore rapporto di riduzione e abbassare quindi la II per raccogliere.

Degno di nota è anche che il godimento di questo incentivo per i beni informatici industrializzazione, è soggetto a tornare per gli investimenti in ricerca e sviluppo (R & S), di cui alla Legge n 8,387 / 1991, art. 2, § 3 (Brasile, 1991).

Tuttavia, sostenendo l'installazione del centro industriale all'interno dell'Amazzonia come modello porta il concetto dell'arte. 3 del decreto-legge n 288/1967 esenti da II tutta la merce che ha lo scopo di installazione e il funzionamento industriale e servizi di ogni genere, detto altrimenti, i beni strumentali. Cioè, un settore che si depositerà nella ZFM, ma per questo l'importazione di macchinari e attrezzature necessarie per il pieno funzionamento della propria attività industriale, il tasso di incidenti II tali importazioni sarà 0% (Brasile, 1967).

Un caso simile è trattata con IPI, che, come si può vedere in arte. 9 del decreto legge n 288/1967, esenta il processo industriale sviluppato in ZFM la raccolta di questa tassa. Così, ogni attività ha progettato il modello è esente da raccolta IPI, a condizione di aver rispettato le fasi di industrializzazione locali in termini di PPB (Bishop, 2007).

Inoltre notare che nel caso di prodotti informatici, applica gli stessi criteri del godimento dei incentivi II come la considerazione di R & D.

Un altro grande incentivo fiscale concesso il modello si riferisce alla ICMS, che, in conformità con la sezione II, art. 155 della Costituzione, l'istituzione competente per i suoi Stati e il Distretto Federale (Brasile, 1988).

In questo senso, lo Stato legge n 2828, del 29 settembre 2003 attraverso la sua arte. 2, incoraggia l'industria in Amazonas via stimolo di credito, credito d'imposta e il differimento (AMAZON, 2003). Pertanto, nell'ambito di questo articolo, è evidente lo stimolo di credito, a causa di questo essere ciò che più impatti dell'attività sotto il modello esposto.

Pertanto, il credito stimolo per incentivi sono concessi per gruppi di prodotti, disposti in arte. 13 della stessa legge "che corrisponde al prodotto dell'applicazione percentuale che l'azienda ha del vos[…]tro prodotto sul saldo del ICMS" (Bishop, 2007). In generale, i livelli di crediti di stimolo sono così suddivisi:

- Per i beni intermedi, prodotti per la pulizia, caffè tostato e macinato, aceto, biscotti, pasta e altri prodotti alimentari di pasta, nonché vergini e supporti registrati, costruiti come ppb, distribuiti dalla Manaus Free Zone, si applica 90.25%;

- Per circuiti stampati assemblati per la produzione di lettori audio e video, beni strumentali, beni di consumo industriali per i prodotti alimentari, agro-prodotti e forestali, medicina, cosmetica e profumeria, utilizzando materie prime prodotta o derivanti dalla flora e la fauna regionale, si applica il 75%;

- Per altri beni di consumo industrializzato non espressi in livelli precedenti, si applica il 55% (AMAZON, 2003).

Per avere diritto al godimento di questi crediti di stimolo, le aziende devono soddisfare almeno quattro dei criteri undici elencati al § 1, art. 4 della legge dello Stato n ° 2828/2003. Queste condizioni sono le regole del sano importanza per lo sviluppo di Amazonas (Amazonas, 2003).

Inoltre, art. 19 della legge dello Stato in questione, stabilisce altri requisiti criteri per giustificare la concessione di incentivi fiscali, tra i quali si segnala al punto XIII:

Raccogliere contributi finanziari irrevocabilmente e irreversibilmente, per tutto il periodo di godimento degli incentivi, osservando le forme e le condizioni stabilite nei regolamenti:

a) il Fondo di sviluppo per micro e piccole imprese – FMPES, per un importo corrispondente al 6% (sei per cento) del credito di stimolo, calcolati in ciascun periodo di calcolo ICMS;

b) a favore della Università dello Stato di Amazonas – UEA, in quantità corrispondente a:

1 – 10% (dieci per cento) del GST stimoli credito calcolati ciascun periodo di calcolo, quando si tratta di un'azienda industriale di livello a beneficio di 100% (cento per cento) stimolo di credito;

2-1,3% (un decimo e tre per cento) del reddito lordo, in sospensione nel caso di operazioni di cui all'art. 14. II[11];

3-1,5% (uno e mezzo per cento) GST stimolo del credito calcolati ciascun periodo di calcolo, in altri casi

c) il Fondo di sviluppo per il turismo, infrastrutture, servizi e Amazon Sviluppo internalizzazione – FTI, l'importo corrisponde a:

1-1% (uno per cento) del valore delle materie prime, semilavorati e imballaggi provenienti da altre unità della Federazione e acquistati da industrie produttrici di beni finali incoraggiata, salvo nel caso di prodotti di cui all'art. 13, § 13, II[12], III[13] e IV[14];

2-1% sul fatturato lordo di imprese industriali beneficiano del livello del 100% (cento per cento) del credito di stimolo;

3 – 1% (uno per cento) dei beni intermedi grezzi relativi alla fatturazione con differita di cui al punto II dell'art. 14;

4-1% (uno per cento) del valore delle materie prime, semilavorati, sussidiarie e imballaggi provenienti da altre unità della Federazione e acquistati da industrie che producono incoraggiati prodotti finiti, salvo nel caso di prodotti di cui all'art. 13, § 13, II, III e IV;

5 al 2,5% (due virgola cinque per cento) del saldo del ICMS, determinata in ciascun periodo relativi a prodotti incoraggiato con ulteriore stimolo credito beneficio in rapporto sviluppo agricolo situato all'interno dello stato.

6 al 1,5% (uno e mezzo per cento) dei ricavi lordi relativi alle operazioni concentrata base dolcificante per estratti concentrati e bevande, salvo le operazioni con differimento di cui al punto II della caput dell'arte. 14 (AMAZON, 2003).

Infine, si alza l'incentivo fiscale sull'imposta sul reddito per le persone giuridiche (imposta sul reddito), ha concesso l'intera area coperta dal Amazon, [15]attraverso la Misura Provvisoria No. 2199-14 del 24 agosto 2001, che in breve, nella sua arte. 1, definisce la riduzione del 75% del tasso applicabile sulla base di utile operativo per il periodo di 10 anni a partire dall'anno solare che inizia l'approvazione del godimento dell'incentivo (Brasile, 2001).

Là, insieme, la possibilità di esenzione da imposta, quando si tratta di beni strumentali produttori di impresa, basata sulle tecnologie digitali, ai sensi del § 1 bis dell'articolo in discussione.

Ciò premesso, al godimento della lista degli incentivi fiscali nel ZFM, le aziende interessate devono chiedere attraverso il progetto tecnico economico-finanziaria per dimostrare la fattibilità dell'impresa insieme per SUFRAMA, per ottenere i vantaggi legati alla II e IPI, il governo dello Stato di Amazonas, ICMS, e il sovrintendente del Rio delle Amazzoni sviluppo – SUDAM, l'imposta sul r[16]eddito.

Pertanto, è necessario sottolineare che il presente studio è quello di sperimentare gli incentivi fiscali concessi da SUFRAMA, quindi lo scopo è quello di ottenere effetti della regione sud-est del Brasile derivanti dall'esenzione della IPI e ridotta II.

2.2 reddito sociale

Per Karkotli (2002) espressione "bilancio sociale" è stato definito in molti modi, però, con poco disaccordo al carattere di una prestazione di conti di azione sociale. Definizioni, da oggetto di analisi, sono confluiti fermo restando che il bilancio sociale è un insieme di informazioni di carattere economico e sociale, che mira a diffondere informazioni sui risultati economici e finanziari della società e le sue operazioni per il bene della società .

Secondo Ozanan (2015), l'utile sociale è la quantificazione del ritorno e / o di economia, per la società, per gli investimenti a causa dell'azione di un ente governativo, sia direttamente, attraverso azioni di contrasto, regolazione e controllo, o indirettamente tramite frazionamenti azionari, vale a dire l'impegno del settore pubblico (Aziende pubbliche, Enti locali e le società di economia mista) con l'adozione di uno standard etici di comportamento, contribuire allo sviluppo economico e sociale. E 'il settore pubblico che agisce come un agente sociale nel processo di sviluppo.

E 'chiaro, quindi, il concetto di equilibrio sociale, che consiste principalmente come uno strumento dedicato per il settore privato. Per quanto riguarda il concetto di reddito sociale, notare che, al momento della comparsa di un tale strumento era approcci scarsi alla divulgazione, in generale, il feedback da parte del pubblico per la società nel suo complesso. Pertanto, al fine di quantificare il ritorno che il settore pubblico offre alla società, gli studi sono stati proceduto da diversi enti pubblici. Tra questi studi, ci fu l'emergere del concetto di reddito sociale che abbiamo visto in precedenza.

In questo lavoro ha dimostrato derivanti metodologia di ampio concetto di reddito sociale, in cui sono stati considerati gli aspetti intrinseci dell'organo in discussione.

3. Reddito sociale, posti di lavoro diretti generati negli stati del sud-est del Brasile, attraverso la produzione di prodotti con INCENTIVI FISCALI: Metodologia di calcolo.

SUFRAMA, come abbiamo visto, ha come obiettivo istituzionale di sviluppo regionale dell'Amazzonia occidentale e Amapá. Pertanto, la ZFM, attraverso l'ente locale, offre incentivi fiscali per le industrie che si depositano nella loro area. Queste aziende, a loro volta, acquistare i vari prodotti da tutte le unità di federazione in Brasile, stimolando e rafforzando la filiera produttiva nazionale.

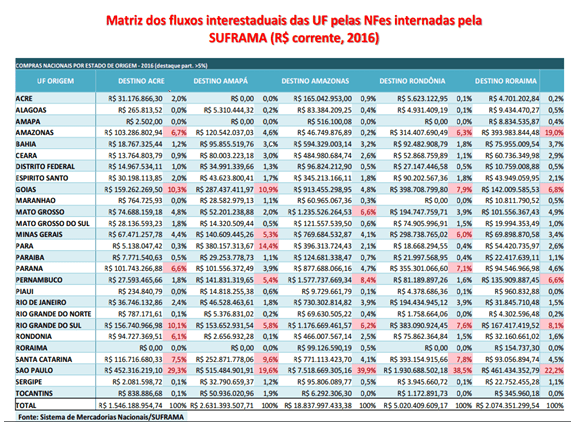

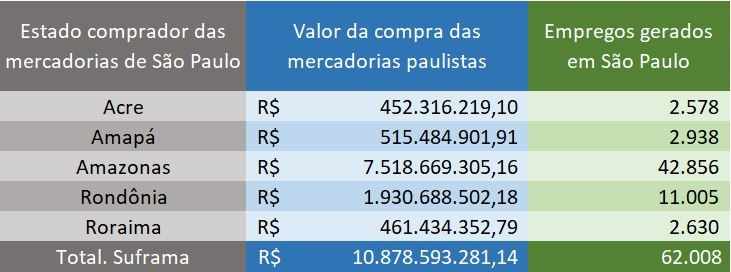

Come riportato dal National Commodity sistema SUFRAMA (Tabella 1), le industrie situate nella zona SUFRAMA acquistato solo nel 2016, la regione sud-est della quantità di R $ il 14,8 miliardi di dollari di prodotti. Tale importo si riflette, per quanto riguarda lo sviluppo della filiera produttiva nel sud-est, ben oltre le vendite di beni, ma genera anche numerosi posti di lavoro diretti.

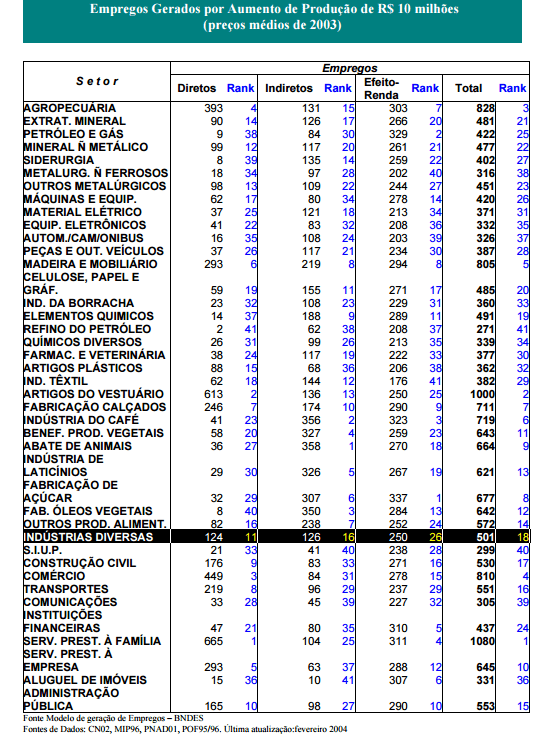

Per ottenere il numero di quanti posti di lavoro sono creati a causa di acquisti delle industrie incoraggiati da SUFRAMA, è stata presa in considerazione la tabella 2 BNDES creazione di occupazione. Il settore prescelto nei calcoli è varie industrie (evidenziato). Questa scelta è stata preceduta a causa del grande parco industriale sul modello.

In ogni riga di quel tavolo, v'è il numero stimato di posti di lavoro diretti, indiretti e effetto di reddito totale generato da un aumento della produzione settoriale di R $ 10 milioni, i prezzi medi per giugno 2003 , aggiornato nel 2004.

Studi stima della stima occupazione diretta che per ogni R $ 10 milioni di reais aumento della produzione di generare la quantità di 124 posti di lavoro diretti nel settore vari settori, in modo che possiamo dire che, come il principio di proporzionalità, ogni $ 1 milione fornisce 12.4 posti di lavoro.

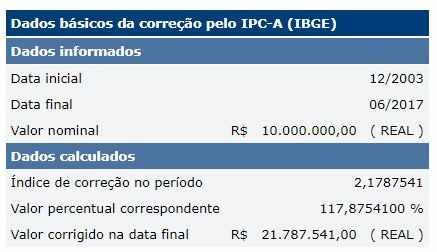

A causa di dati della tabella 2 essendo del 2003, è necessario adeguamento monetario per il mese di giugno 2017. Così, tenendo conto del (dei prezzi al consumo – di larghezza) IPC-A, che viene calcolato dalla IBGE (Istituto Brasiliano di Geografia e Statistica) e viene utilizzato dal (comitato di politica monetaria) Copom, si conclude che la quantità di R $ 10 milioni del 2003, rappresentano, nel mese di giugno 2017, la quantità di R $ 21.780 mila (Tabella 3).

Dopo l'aggiornamento ogni R $ 21.78 milioni nel produzione genera la quantità di 124 posti di lavoro diretti nel settore dell'industria diverse, vale a dire utilizzando il principio di proporzionalità, ogni $ 1 milioni di reais promuove la quantità di 5.7 posti di lavoro diretti posti di lavoro.

Pertanto, la metodologia da utilizzare viene fatta eseguendo calcolo proporzionale della quantità di fatture di vendita rispetto alla quantità di processi generati dall'aumento di produzione.

4. EST: ciò che le aziende REGIONE incoraggiati dal SUFRAMA PIÙ BUY

Di tutti gli stati brasiliani, San Paolo è il più grande merce di vendita per il commercio e le industrie con incentivi fiscali amministrati da SUFRAMA. Lo stato di São Paulo venduto solo nel 2016, circa R $ 11 miliardi di dollari per queste aziende, corrispondente al 36% di tutte le vendite sul mercato interno per la ZFM.

Lo stato di Rio de Janeiro vende più di R $ 1 miliardo in cui genera il mantenimento di 6000 posti di lavoro nel 2016.

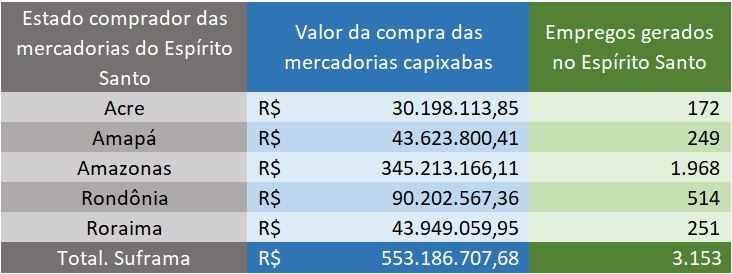

Aziende incoraggiato acquistati nel 2016, oltre mezzo miliardo in prodotti di stato dello Spirito Santo. Queste vendite a condizione che la generazione di più di 3000 postazioni di lavoro (Tabella 6).

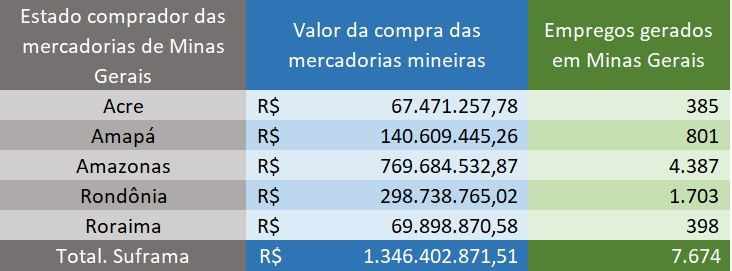

Minas Gerais venduto a imprese incoraggiato R $ 1,3 miliardi di reais nei beni di solo lo scorso anno. Con queste vendite sono state promosse nel corso 7600 posti di lavoro diretti. (Tabella 7).

CONCLUSIONE

Il profitto sociale è importante per misurare l'importanza delle istituzioni pubbliche alla società, dopo l'analisi ha rilevato che in contrasto con gli incentivi fiscali SUFRAMA è responsabile della generazione 78,762 posti di lavoro diretti nel sud-est, con i dati di vendita del prodotto nel 2016 pertanto, si dimostra che il modello ZFM è valida non solo per l'Amazzonia occidentale e Amapá, più simile per l'intera regione sud-est del Brasile. Rileviamo l'importanza delle politiche pubbliche nella regola di diritto democratico al fine di sviluppare economicamente e socialmente alla regione occidentale amazzonica, estendendo i benefici di posti di lavoro per tutte le regioni del Brasile in particolare per la regione sud-est.

RIFERIMENTI

AMAZON. Legge dello Stato n. 2828, del 29 settembre, 2003. Disponibile all'indirizzo: <http://www.online.sefaz.am.gov.br>. Consultato il: 6 luglio 2017.

Banca nazionale per lo sviluppo economico e sociale (BNDES). Posti di lavoro generati da un aumento della produzione da parte di R $ 10 milioni (prezzi medi del 2003). Disponibile all'indirizzo: <http://www.bndes.gov.br>. Accesso: 8 settembre 2017.

VESCOVO, Jorge de Souza. Creazione e distribuzione della ricchezza da parte del Manaus zona di libero scambio. Sao Paulo. 2009. Tesi (Ph.D.) – Università di San Paolo.

BRASILE. Costituzione (1988). Costituzione della Repubblica federativa del Brasile. Disponibile all'indirizzo: <http://www.planalto.gov.br>. Consultato il 20 giugno 2017.

______. Decreto legge n. 288 del 28 febbraio 1967. Disponibile all'indirizzo: <http://www.planalto.gov.br>. Accesso 11 luglio 2017.

______. Legge n. 8,387, del 30 dicembre, 1991. Disponibile in: http://www.planalto.gov.br>. Accesso 11 luglio 2017.

______. Misura provvisoria. 2199-14, del 24 agosto, del 2001. Disponibile in: http://www.planalto.gov.br>. Accesso 11 luglio 2017.

Geografia e Statistica Istituto Brasiliano (IBGE). Indice nazionale dei prezzi al consumo indice IPC-A. Disponibile all'indirizzo: <http://www.ibge.gov.br>. Accesso: 7 settembre 2017.

KARKOTLI, Gilson Rihan. Importanza della responsabilità sociale per l'attuazione del Marketing Sociale nelle Organizzazioni. 2002. 98F. Tesi di laurea (Master in Ingegneria della Produzione) – Laurea Magistrale in Ingegneria della Produzione, UFSC, Florianópolis.

Oliveira, Rodrigo Otavio Ozanan. Corso di preparazione per il profitto sociale: strumento di trading e trasparenza nel settore pubblico. Rio de Janeiro: INMETRO 2015.

Presidenza. Decreto Legge n 288 del 28 febbraio del 1967. <http://www.planalto.gov.br/ccivil_03/decreto-lei/Del0288.htm

_______________. Decreto Legge n 356 del 15 agosto 1968. <http://www.planalto.gov.br/ccivil_03/decreto-lei/Del0356.htm

_______________. Le nuove stime di lavoro Realizzazione del modello. <https://web.bndes.gov.br/bib/jspui/handle/1408/9641

SORVEGLIANZA DI MANAUS ZONA DI LIBERO SCAMBIO (SUFRAMA). Incentivi. Disponibile all'indirizzo: <http://www.suframa.gov.br>. Consultato il 14 giugno 2017.

[1] Specialista nella Pubblica Amministrazione da Universidade Cândido Mendes – UCAM e si è laureato in Economia presso l'Università Federale di Piauí – UFPI. Esso agisce come un funzionario pubblico della Soprintendenza del Manaus Free Zone – SUFRAMA responsabile della Economist.

[2] Specialista in Project Management presso l'Università Centro Maurício de Nassau e si è laureato in Ingegneria Meccatronica presso l'Università dello Stato di Amazonas – UEA. Esso agisce come un funzionario pubblico della Soprintendenza del Manaus Free Zone – SUFRAMA, responsabile della Amministrativo analista tecnico.

[3] Esperto di Diritto Amministrativo presso la Facoltà Internazionale Signorelli e una laurea in Business Administration presso l'Università Nilton Lins. Esso agisce come un funzionario pubblico della Soprintendenza del Manaus Free Zone – SUFRAMA nella carica di Consigliere.

[4] Specialista nella Pubblica Amministrazione da Universidade Cândido Mendes – UCAM e si laurea in Terapia Fisica dal Presidente della Fondazione Antônio Carlos – FUPAC. Esso agisce come un funzionario pubblico della Soprintendenza del Manaus Free Zone – SUFRAMA, responsabile della Amministrativo analista tecnico.

[5] Specialista in Project Management dal Centro Universitario di Amazonas istruzione superiore – CIESA e si è laureato in Economia presso l'Università Centro Nord – UNINORTE. Esso agisce come un funzionario pubblico della Soprintendenza del Manaus Free Zone – SUFRAMA responsabile della Economist.

[6] Specialista nella Pubblica Amministrazione da Universidade Cândido Mendes – UCAM e si è laureato in Business Administration presso l'Università Federale di Amazonas – UFAM. Esso agisce come un funzionario pubblico della Soprintendenza del Manaus Free Zone – SUFRAMA, responsabile della Amministrativo analista tecnico.

[7] Specialista in Project Management dal Centro Universitario di Amazonas istruzione superiore – CIESA e si è laureato in Economia presso l'Università Centro Nord – UNINORTE. Esso agisce come un funzionario pubblico della Soprintendenza del Manaus Free Zone – SUFRAMA responsabile della Economist.

[8] Comprende gli stati di Amazonas, Acre, Rondônia e Roraima.

[9] Art. 153 della Costituzione federale, determina la competenza dell'Unione di istituire alcune imposte, tra i quali compaiono: per l'importazione di prodotti stranieri, sui prodotti industriali e sui redditi e degli utili di qualsiasi natura (Brasile, 1988).

[10] Legge n 8,387, del 30 dicembre 1991, art. 7, punto II, § 8, punto b, PPB definisce "insieme minimo di operazioni in stabilimento di fabbricazione, che caratterizza l'industrializzazione efficace di un prodotto" (Brasile, 1991).

[11] Produzione di beni intermedi, mentre per l'integrazione del processo di produzione di impianti industriali anche incoraggiato.

[12] terminali portatili per la telefonia mobile.

[13] monitor per computer e portatile cablato combinati con apparecchi wireless.

[14] beni informatici e di automazione.

[15] Comprende gli stati di Acre, Amapá, Amazonas, Mato Grosso, Pará, Rondônia, Roraima, Tocantins e la parte occidentale del Maranhão.

[16] agenzia federale sotto il Ministero dell'Integrazione Nazionale.