GONÇALVES, Daniela Theodoro [1], RIBEIRO, Fabiano Martins [2]

GONÇALVES, Daniela Theodoro; RIBEIRO, Fabiano Martins. O Impacto do Fator Previdenciário na Renda do Aposentado. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 02, Vol. 1. pp 550-569, Abril de 2017. ISSN:2448-0959

RESUMO

As constantes modificações na legislação previdenciária, aliada ao desconhecimento e ao desinteresse do segurado, fazem com que a sua aposentadoria se torne cada vez mais difícil. Por muitas vezes, o segurado, ao ser informado do valor que receberá a título de aposentadoria, se surpreende por considerá-lo baixo e se questiona da seguinte forma ilustrativa: “se eu contribuí a maior parte do tempo sobre quatro salários mínimos, por que estou recebendo apenas três de aposentadoria? ”. Pretendo gerar conhecimentos sobre a introdução do fator previdenciário nos cálculos de aposentadoria, para auxiliar o segurado a escolher melhor data para requerer o beneficio de aposentadoria, mostrar como a implantação do fator reduz o valor da aposentadoria e identificando as causas e suas consequências, propondo alternativas para amenizar a redução nos valores dos benefícios, levando os antecedentes históricos da previdência e acompanhar as modificações ocorridas no cálculo da aposentadoria. Os métodos que levaram ao problema proposto foram indutivos, já que trata de um método de investigação de uma realidade a partir de observações de casos concretos e ao mesmo tempo dedutivo, pois parte de princípios reconhecidos como verdadeiros e indiscutíveis possibilitando chegar a conclusões de maneira puramente formal, em virtude unicamente de sua lógica. Foram selecionados na pesquisa segurados aposentados pela Previdência, que tiveram a interferência do Fator nos cálculos de seus benefícios de aposentadoria, por serem pessoas estratégicas para a solução do proposto em tese que possibilitou obter retorno rápido sobre o tema abordado, permitindo um maior leque de informações. Mediante tais informações colhidas, pretendo comprovar o impacto causado com a aplicação do Fator Previdenciário no valor inicial dos benefícios dos segurados do INSS, e bibliográfica por ser imprescindível para toda a fase preliminar de investigação com base em publicações já existentes na área da Previdência Social, através de textos a respeito do assunto em estudo.

Palavras-chave: Previdência, Aposentadoria, Financeiro, Constituição, Cálculo.

INTRODUÇÃO

A previdência social surgiu com o intuito de diminuir desigualdades sociais e proteger os trabalhadores de eventuais contratempos. A partir de 1999, foi criado o Fator Previdenciário como um dos componentes da fórmula para calcular os benefícios para os aposentados Brasileiros. A intenção com a instituição do fator seria atender ao Princípio do Equilíbrio Financeiro e Atuarial da Previdência Social, tendo em vista a situação deficitária da Previdência Social devido ao aumento da expectativa de vida do brasileiro. Com este propósito, serão demonstradas as perdas que um segurado tem ao requerer a aposentadoria precocemente, o qual será incidido pelo Fator Previdenciário e, consequentemente, pela expectativa de sobrevida que acaba por baixar o valor da aposentadoria. Espera-se, portanto, contribuir para o esclarecimento e amadurecimento do tema, no intuito de demonstrar as perdas sofridas e assim tornar as pessoas conscientes e críticas, tanto na hora de decidir se aposentar de forma precoce, quando para discutir e lutar pelos seus direitos. Caso o segurado aposentado continue trabalhando para a melhoria de sua renda, apesar de continuar contribuindo com o Instituto Nacional de Seguro Social (INSS), não poderá obter nenhum outro benefício, a menos que se utilize da justiça e do direito previdenciário para tal feito, visando atender ao desequilíbrio financeiro da previdência social e controlar os gastos foi instituído o fator previdenciário, que veio com o objetivo de inibir as aposentadorias precoces. No entanto, o que foi criado com a premissa de ajudar, tornou-se um mecanismo perverso de redução do valor da aposentadoria por tempo de contribuição. A expectativa de vida dos cidadãos brasileiros vem crescendo e após a mudança que institui o fator previdenciário, esta é levada em consideração na fórmula proposta para cálculo, acabando por ampliar o tempo de contribuição necessário para a aposentadoria com 100% do valor do benefício.

Diante as mudanças sociais e o aumento da população idosa, a idade mínima para de aposentar também aumenta e assim, a aplicação do fator não condiz com a finalidade da previdência social de amparo aos contribuintes, restando claro que há falta de justiça e igualdade, ressaltando ainda o fato de que vai de encontro a princípios constitucionais. Após inúmeras pesquisas e leituras, é possível reconhecer que o mais sensato seria a extinção do fator, uma vez que sua viabilidade só existe para a administração pública, prejudicando no momento da aposentadoria um grupo de segurados que contribuem por anos. Assim, como sabemos que a sua extinção é uma conquista envolta de muita dificuldade, espera-se que o projeto proposto visando alternativa ao cálculo, seja para beneficiar o aposentado. A reforma na legislação é necessária para que a desigualdade no tratamento jurídico seja extinta uma vez que todos são iguais perante a lei.

ANÁLISE

Será analisado inicialmente, qual o impacto do fator na renda do aposentado brasileiro, sendo que atualmente este assunto é tema de discussão constante no senado e judiciário do Brasil, discutindo-se a inconstitucionalidade e permanência do fator no cálculo dos benefícios concedidos pela Previdência.

Percebe-se que a criação do fator previdenciário cumpriu com a finalidade de balancear despesas e arrecadações, porém, foi pivô de redução de benefício previdenciário sobre o qual não deveria incidir. O fator deve ser substituído, pois, além de prejudicar as pessoas que começaram a trabalhar mais cedo, é um mecanismo complexo e afeta a credibilidade do sistema previdenciário, pois os recursos não são realmente destinados ao caixa da previdência, pois o governo está usando esse dinheiro para bancar, por exemplo, a desoneração da folha.

APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO

A aposentadoria por tempo de contribuição é um benefício previdenciário de prestação continuada, paga em dinheiro, ao beneficiário que comprove contribuição por 35 anos com redução de cinco anos para o segurado do sexo feminino, conforme dispõem os artigos. 52 a 56, da Lei nº 8.213/91. O benefício por tempo de contribuição poderá ainda ser pago na forma proporcional, onde para concessão exige que o segurado cumpra dois requisitos: idade mínima – 53 anos para os homens e 48, para as mulheres – e tempo de contribuição de 30 anos para trabalhador do sexo masculino e 25 para sexo feminino, no regramento inserido pela EC 20/98, uma vez que antes de 1998 não existia idade para uma aposentadoria proporcional.

A concessão desta aposentadoria proporcional possui um cálculo diferenciado de acordo com tempo mínimo de contribuição e uma renda que varia entre 70 e 90% do salário de benefício. O valor do benefício parte de 70% do salário de benefício, após aplicação do fator previdenciário, acrescendo 5% para cada ano de contribuição após o tempo mínimo de 25-30 anos conforme a lei. Podemos dizer que a EC 20/98 e suas mudanças na Lei 8213/91, colocou fim na aposentadoria proporcional, ainda que de forma gradativa, uma vez passou a exigir um adicional de 40% sobre o tempo que faltava para aposentar em 16.12.98, passando a trazer a impossibilidade matemática de aposentar-se com menos de 35/30 anos de contribuição, na forma chamada de integral.

Contudo, as reformas da EC 20/98 não conseguiram dar uma solução definitiva para os problemas do caixa previdenciário uma vez que não conseguiu impor a idade mínima para aposentadoria. Assim a solução encontrada na época foi a implantação de um redutor para benefícios que fossem requeridos antes da idade que pudesse representar equilíbrio entre arrecadação e pagamento. Esse redutor foi chamado de fator previdenciário.

PORQUE FOI INSTITUÍDO O FATOR PREVIDENCIÁRIO?

O fator é o índice utilizado para calcular o valor das aposentadorias e pode reduzir os benefícios em até 30% no caso dos homens e 35% no caso das mulheres, cujo foi aplicado para estimular as pessoas a aposentarem mais tarde, já que a redução é menor de acordo com a idade e a expectativa de sobrevida. Entende-se que o fator foi criado para reduzir as aposentadorias que aconteciam cada vez mais cedo, e como a previdência estava endividando-se, o jeito foi reduzir a aposentadoria daqueles que se aposentavam antes dos 63 anos, mesmo com os 35 anos de contribuição. O fator previdenciário não será aplicado quando:

I – O total resultante da soma da idade do segurado considerado na data de requerimento da aposentadoria, com o respectivo tempo de contribuição, desde que este não seja inferior a 35 (trinta e cinco) anos, se homem, e a 30 (trinta) anos, se mulher, for igual ou superior a 95 (noventa e cinco) anos, se homem, e a 85 (oitenta e cinco) anos, se mulher, somando-se as frações de tempo e de idade;

II – O segurado for pessoa com deficiência.

É garantido ao segurado que optar por permanecer em atividade, se mais vantajoso, o direito ao cálculo do salário-de-benefício com base na expectativa de sobrevida presente na tábua de mortalidade vigente na data de cumprimento dos requisitos necessários à aposentadoria por tempo de contribuição, considerando-se sua idade e seu tempo de contribuição no momento de requerimento do benefício. Para efeito de aplicação da fórmula, o tempo de contribuição do professor e da professora que comprove exclusivamente tempo de efetivo exercício de magistério na educação infantil e no ensino fundamental e médio será acrescido de 5 (cinco) anos.

COMO FUNCIONA A APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO COM A APLICAÇÃO DO FATOR?

A aposentadoria por tempo de contribuição com fator previdenciário leva em conta apenas o tempo que o segurado contribuiu ao INSS. É necessário ter 35 anos de contribuição, no caso dos homens, e 30 anos, no das mulheres, independentemente da idade do segurado. Para calcular o valor que o aposentado vai receber, é feita uma média dos 80% maiores salários que ele recebeu desde julho de 1994, ajustado pela inflação. Esse valor da aposentadoria integral vai ser multiplicado pelo fator previdenciário. O resultado dessa multiplicação vai ser o valor da aposentadoria que a pessoa deve receber. O limite mínimo de tempo de contribuição é menor para professores: 30 anos para homens e 25 para mulheres.

O FATOR PREVIDENCIÁRIO É RUIM?

O fator previdenciário é pior para quem se aposenta com pouca idade. Quanto mais cedo à pessoa se aposentar, pelo fator previdenciário, menor vai ser o valor da aposentadoria dela. Por outro lado, a aposentadoria pelo fator previdenciário é a única forma de cálculo em que o aposentado consegue ganhar mais do que o valor de sua aposentadoria integral, dependendo do tempo que ele contribuiu com o INSS.

O FATOR É INCONSTITUCIONAL?

O fator previdenciário foi considerado inconstitucional por um juiz federal de São Paulo. Segundo a Justiça Federal de São Paulo, a sentença é válida apenas para o autor da ação contra o Instituto Nacional do Seguro Social (INSS). Outros segurados, no entanto, podem se apoiar na decisão para recorrer à Justiça pela eliminação do fator previdenciário do cálculo da aposentadoria. Na decisão, o juiz federal Marcus Orione Gonçalves Correia, da 1ª Vara Federal Previdenciária em São Paulo/SP, afirma que o fator é inconstitucional por introduzir “elementos de cálculo que influem no próprio direito ao benefício”.

De acordo com o juiz, o fator cria limitações para obtenção do benefício além daquelas impostas constitucionalmente, “em especial, da aposentadoria por tempo de contribuição”. Com a decisão, o juiz determinou que o INSS refizesse o cálculo da aposentadoria do beneficiário, sem incidência do fator previdenciário.

O fator é sem dúvidas, inconstitucional, pois contempla apenas uma parcela de trabalhadores, gerando uma decisão baseado em dois pesos, duas medidas, pois nos cálculos de aposentadorias de políticos, funcionários públicos, aposentadoria especial por idade ou por invalidez permanente não é utilizada o fator previdenciário, caracterizando desta forma uma tremenda injustiça, com direitos diferenciados para trabalhadores que deveriam ser regidos pela mesma lei.

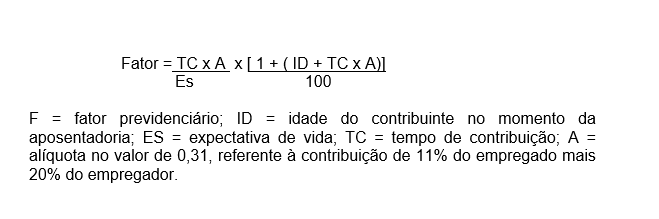

QUAL É A FÓRMULA DO FATOR PREVIDENCIÁRIO?

O fator previdenciário é, na prática, um redutor do valor da aposentadoria por tempo de contribuição. O valor do benefício considera, além do tempo de contribuição, a idade na data de aquisição da aposentadoria e a expectativa de sobrevida a partir desta idade, com base no indicador médio contido na tábua de mortalidade do Instituto Brasileiro de Geografia e Estatística (IBGE), calculada anualmente.

A fórmula do fator é obtida da seguinte forma:

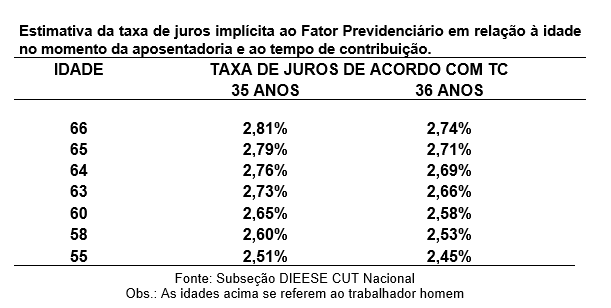

O resultado da fórmula para cada caso específico é multiplicado pelo valor do benefício conforme calculado pela média das 80% maiores contribuições mensais desde julho de 1994. A taxa de juros implícita na fórmula está subestimada em termos de mercado, e só pode ser desvendada a partir de estimativas baseadas em simulações. Verifica-se que a taxa de juros aumenta quando a idade no momento da aposentadoria aumenta. Por outro lado, o tempo maior de contribuição reduz a taxa de juros.

APLICAÇÃO DO FATOR PREVIDENCIÁRIO

Para melhor ilustrar a drástica redução do valor da aposentadoria por tempo de contribuição trazida pelo fator previdenciário, elaboramos cálculos de 2 segurados, um do sexo masculino e outro do sexo feminino.

a) Um suposto segurado do sexo masculino que tenha atingido os 35 anos de contribuição e tenha como média salarial, o valor de R$ 1000,00 (um mil reais). Hipoteticamente demos a ele, os seguintes valores:

- Média salarial = 1.000,00

- Tempo de contribuição = 35 anos

- Idade = 52 anos

- Sobrevida = 27,4 anos

Os cálculos foram:

Fator= 35 x 0,31 / 27,4 x { 1 + (52 + 35 x 0,31) / 100

Fator= 10,85 / 27,4 x {1+ (52+35 x 0,31) / 100}

Fator= 10,85 / 27,4 x (1 + 0, 6285)

Fator= 0, 3959 x 1, 6285

Fator= 0, 6447

Salário de Beneficio = R$ 1.000,00 x 0, 6447 = R$ 644,70.

RMI (renda mensal inicial) = R$ 644,70 x 100% (coeficiente de cálculo para aposentadoria por tempo de contribuição) = R$ 644,70. O valor da aposentadoria para esse segurado foi de R$ 644,70 por mês. Considerando-se as mesmas condições de idade, tempo de contribuição e média salarial, esse segurado, pelas regras anteriores à entrada em vigor do fator, deveria receber sua aposentadoria em valor inicial de R$ 1.000,00. A perda, nesse caso, foi de R$ 355,30 mensais, equivalente a 35,53%.

b) Uma suposta segurada do sexo feminino, que tenha atingido os 30 anos de contribuição e tenha como média salarial, o valor de R$ 2.000,00, demos a ela os seguintes valores:

- Média salarial = R$2.000,00

- Tempo de contribuição = 30 anos (+ 5 anos de bônus) = 35 anos

- Idade: 50 anos

- Sobrevida: 29 anos

Os cálculos foram:

Fator= 35x 0,31 / 29 x {1 + (50 + 35 x 0,31) / 100}

Fator= 10,85 / 29 x {1+ (50+35 x 0,31) / 100}

Fator= 10,85 / 29 x (1 + 0, 6085)

Fator= 0, 3741 x 1, 6085

Fator= 0, 6017

Salário de Beneficio = R$ 2.000,00 x 0, 6017 = R$ 1.203,40

RMI = R$ 1203,40 x 100% = R$ 1203,40. O valor da aposentadoria para esse segurado foi de R$ 1203,40 por mês. A perda nesse caso foi de R$ 796,60 mensais, o equivalente a 39,83%.

Com os exemplos acima, é possível verificar que esse novo critério de cálculo impõe aos segurados que se aposentam por tempo de contribuição, uma redução significativa no valor do seu benefício de aposentadoria, incentivando a manterem-se em atividade visando um benefício a maior, trazendo alívio nas contas do regime geral reduzindo o grande número de aposentadorias ao trabalhador com menos de 50 anos. O fator previdenciário atua corrigindo injustiça no momento que pessoas com a mesma idade e igual média contributiva venha ter um benefício do mesmo valor se tiverem idades diferentes na data da aposentadoria uma vez que receberão o benefício por tempos diferentes.

Em 2014 uma aposentadoria de 35 anos de contribuição aos 50 anos de idade renderia ao trabalhador apenas 50-55% da sua média contributiva. Se este trabalhador tivesse uma renda de R$ 11.000,00, com complementação de renda por fundo de previdência complementar, teria sua renda reduzida em cerca de R$ 2.000,00 uma vez que sua previdência privada não cobre a redução que o fator previdenciário traz ao aposentado, exigindo que este trabalhe mais 8 ou 10 anos de forma anular o prejuízo do fator previdenciário no seu benefício, uma vez que estaria aposentado com cerca de R$ 2200,00 (50-55% do teto benefício do INSS) junto ao RGPS e R$ 6.700,00 pela previdência complementar.

Judicialmente por diversos meios e ações buscou-se declarar a inconstitucionalidade da lei 9876/99, para excluir o fator previdenciário, sendo que o Supremo Tribunal Federal manteve a aplicação do fator previdenciário nas aposentadorias por tempo de contribuição do RGPS, como se verifica:

“AGRAVO REGIMENTAL NO AGRAVO DE INSTRUMENTO. PREVIDENCIÁRIO. APOSENTADORIA ESPECIAL. CÁLCULO DA RENDA MENSAL INICIAL INCIDÊNCIA DO FATOR PREVIDENCIÁRIO. ACÓRDÃO FUNDAMENTADO NA LEGISLAÇÃO INFRACONSTITUCIONAL. OFENSA CONSTITUCIONAL INDIRETA. AGRAVO REGIMENTAL AO QUAL SE NEGA PROVIMENTO” (AI-AgR 842.353, Rel. Min. Cármen Lúcia, Primeira Turma, DJe 19.11.2011).

“AGRAVO REGIMENTAL NO RECURSO EXTRAORDINÁRIO COM AGRAVO. PREVIDENCIÁRIO. ART. 5º, I, DA CF. PREQUESTIONAMENTO. AUSÊNCIA. SÚMULAS 282 E 356 DO STF. FATOR PREVIDENCIÁRIO. CONSTITUCIONALIDADE. ADI 2.111-MC/DF. AGRAVO IMPROVIDO. I – Ausência de prequestionamento do art. 5º, I, da Constituição Federal. Incidência da Súmula 282 do STF. Ademais, não opostos embargos declaratórios para suprir a omissão, é inviável o recurso, a teor da Súmula 356 do STF. II – O Plenário desta Corte, no julgamento da ADI 2.111-MC/DF, Rel. Min. Sydney Sanches, entendeu constitucional o fator previdenciário previsto no art. 29, caput, incisos e parágrafos, da Lei 8.213/1991, com redação dada pelo art. 2º da Lei 9.876/1999. III – Agravo regimental improvido” (ARE-AgR 648.195, Rel. Min. Ricardo Lewandowski, Segunda Turma, DJe 14.2.2012).

No entanto, os reflexos financeiros do fator previdenciário que reduziu o gasto anual da previdência social, assim como o número das aposentadoria por tempo de contribuição, não permitirá que o mesmo seja extinto, sem que seja implantado uma idade mínima para concessão de aposentadoria por tempo de contribuição de forma a se ter uma transição financeira segura e eficiente, do modelo atual para uma nova regra de aposentadoria, sem prejudicar a manutenção e a solidez da previdência social brasileira.

COMO FUNCIONA A TAXA DE JUROS DA FÓRMULA?

A taxa de juros implícita na fórmula está subestimada em termos de mercado, e só pode ser desvendada a partir de estimativas baseadas em simulações. Verifica-se que a taxa de juros implícita aumenta quando a idade no momento da aposentadoria aumenta. Por outro lado, o tempo maior de contribuição reduz a taxa de juros. Isso coloca em questão a própria lógica por trás do fator, ou seja, a de incentivar a permanência no mercado de trabalho contribuindo.

POR QUE A INTRODUÇÃO DA EXPECTATIVA DE VIDA NO CÁLCULO TRAZ UMA INDETERMINAÇÃO?

Fica difícil fazer uma previsão de quanto tempo mais é preciso trabalhar para atingir o equivalente a 100% do valor a que se tem direito na aposentadoria por tempo de contribuição. Pode-se dar um exemplo dessa indeterminação quanto às condições necessárias, além do tempo mínimo de contribuição (35 anos para o homem, e 30, para a mulher). Para ter direito a um Fator Previdenciário equivalente a 1, ou seja, que represente 100% da contribuição média, a idade para aposentadoria do homem subiu de 59 para 64 anos, e de 54 para 64 anos, para a mulher, entre 1999 e 2013.

Assim, para a mulher trabalhadora urbana, o Fator igual a 1 é alcançado quatro anos depois da idade mínima para aposentadoria por idade (60 anos); no caso do homem trabalhador urbano, a idade para o Fator 1 quase alcança o limite mínimo da aposentadoria por idade (65 anos). Isso se deve em virtude de a tabela de expectativa de vida ser atualizada anualmente, mas também devido a mudanças metodológicas no cálculo (como ocorreu em 2002), realizadas pelo IBGE.

QUAL O UNIVERSO DE TRABALHADORES QUE O FATOR PREVIDENCIÁRIO TEM AFETADO?

Do total de 16,7 milhões de aposentadorias do Regime Geral de Previdência Social (RGPS) ativas em dezembro de 2012, 4,862 milhões eram por tempo de contribuição, equivalentes a 29% do total. Essas aposentadorias foram responsáveis por 45,6% das despesas do INSS com aposentadorias naquele mês. As aposentadorias por tempo de contribuição referem-se, basicamente, a trabalhadores urbanos (99,6% delas).

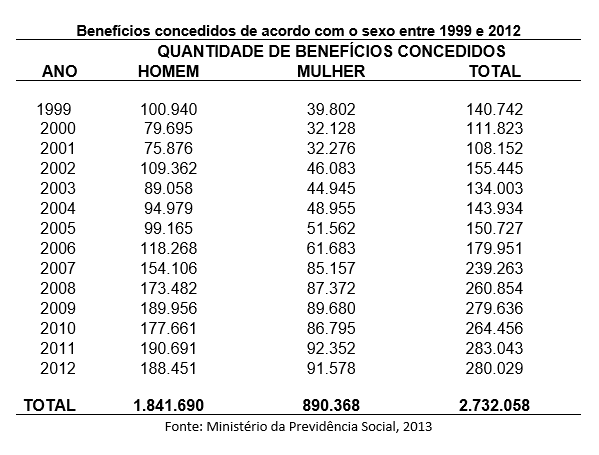

Apesar de os valores dos benefícios previdenciários em geral serem relativamente baixos, as aposentadorias por tempo de contribuição têm valores médios mais altos do que as aposentadorias por idade. Isso ocorre mesmo ao se considerar apenas a clientela urbana (R$ 1.359,24, na média das aposentadorias por tempo de contribuição em comparação com R$ 760,35 nas por idade em dezembro de 2012). Desde que foi criado, o Fator Previdenciário já atingiu 2.738.478 trabalhadores, 67%, homens e 33%, mulheres.

O FATOR PREVIDENCIÁRIO TEM CONSEGUIDO ADIAR A DECISÃO DE APOSENTADORIA?

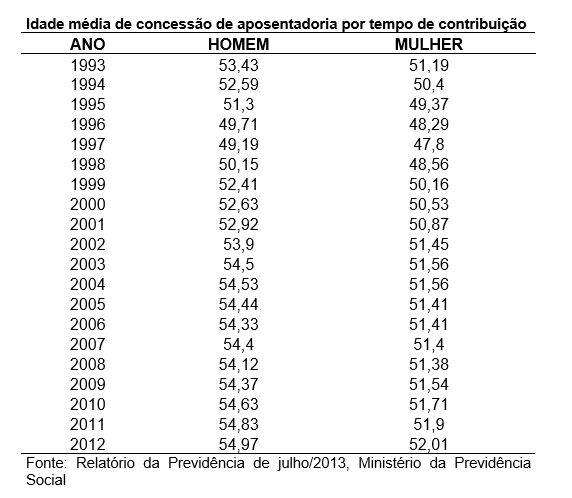

Segundo dados do Ministério da Previdência, de 1995 a 1998, período de discussão da Reforma Previdenciária, houve uma corrida à aposentadoria. Com receio de perderem direitos em função das alterações em discussão, muitos anteciparam as aposentadorias, principalmente utilizando o recurso da aposentadoria proporcional. Como consequência, a quantidade de aposentadorias por tempo de serviço concedidas mais do que dobrou entre 1993 e 1997, passando de 198 mil para 409 mil. O resultado foi uma queda acentuada nas idades médias de concessão. Nos anos seguintes, após a introdução do Fator Previdenciário, as idades médias de concessão para homens e mulheres chegaram, respectivamente, a 54,5 e 51,6 anos, em 2003, e têm se mantido nesses patamares, o que indica que o Fator pouco tem influído no adiamento da aposentadoria.

NOVA REGRA DESTINADA A APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO

A nova regra é simples. É só somar a idade com o tempo de contribuição. No caso das mulheres, a soma tem de ser 85, sendo que o tempo de contribuição tem de ser no mínimo de 30 anos. Para homens, a soma tem de ser 95 – sendo pelo menos 35 anos de contribuição.

Este cálculo vale até o fim de 2018. A partir de 2019, tem uma progressão, levando em conta o aumento da expectativa de vida dos brasileiros: aumenta um ponto a cada dois anos. Ou seja, a partir de 2019 passa para 86, no caso das mulheres, e 96, no caso dos homens, chegando a 90 para mulheres e cem para homens em 2027.

O QUE PODE MUDAR COM A NOVA REGRA?

A proposta aprovada no Congresso é conhecida como sistema 85/95, no qual a mulher poderia ter aposentadoria integral quando a soma do tempo de contribuição e da idade fossem 85 e o homem poderia obter o benefício quando a mesma soma fosse 95. Para professoras, de acordo com a emenda, a soma deve ser 80 e para professores, 90. Se o trabalhador decidir se aposentar antes, a emenda estabelece que a aposentadoria continue sendo reduzida por meio do fator previdenciário. Quem decidir se aposentar antes de completar esse tempo, continua se aposentando da mesma forma atual, com aplicação do fator previdenciário.

QUAIS OS EFEITOS DA MUDANÇA?

O principal benefício da mudança do favor previdenciário é para o trabalhador, que começa a trabalhar mais cedo e que, portanto, atinge o tempo de contribuição antes da idade mínima para aposentadoria. Mudanças no fator, no entanto, podem prejudicar as contas públicas, que já se encontram em situação delicada. Exemplo:

Uma mulher de 47 anos de idade, que completou 30 anos de contribuição, ao se aposentar pela regra atual teria uma redução de quase 50% no valor da sua aposentadoria. Para conseguir 100% do valor, ela teria que trabalhar pelo menos mais 12 anos. Se a regra aprovada pela Câmara entrar em vigor, ela teria que trabalhar mais 4 anos para ter direito a 100% do benefício, quando a soma da sua idade (51) mais seu tempo de contribuição (34) alcançar os 85.

O fator previdenciário não foi extinto, ele continua existindo e ele é um redutor. A outra opção é pela chamada fórmula 85/95. Isso significa que a soma entre a idade e o tempo de contribuição no caso das mulheres seja de 85 anos e no caso dos homens, de 95 anos. Só que tem um detalhe importante. As pessoas fazem muita confusão quando falam em 85/95 acham que qualquer soma que dê esses 85, já podem requerer o benefício. Tem que ter no mínimo 30 anos de contribuição se mulher e 35 se homem.

A principal vantagem para quem utiliza essa regra é receber a aposentadoria integral, sem contar com o fator previdenciário. Um levantamento feito pela Previdência Social mostra que o aposentado que usa a fórmula 85/95, na hora de requerer o benefício, recebe uma remuneração maior.

De julho de 2015 a fevereiro de 2016, quem usou a fórmula se aposentou ganhando, em média R$ 2.792. Nesse mesmo período, o valor médio das aposentadorias que tiveram a aplicação do fator previdenciário foi de R$ 1.779. Diferença de pouco mais de R$ 1 mil. Exemplo: A aposentada que optou pela nova regra hoje recebe R$ 3.200 e se aposentasse com fator previdenciário, receberia R$ 1.700.

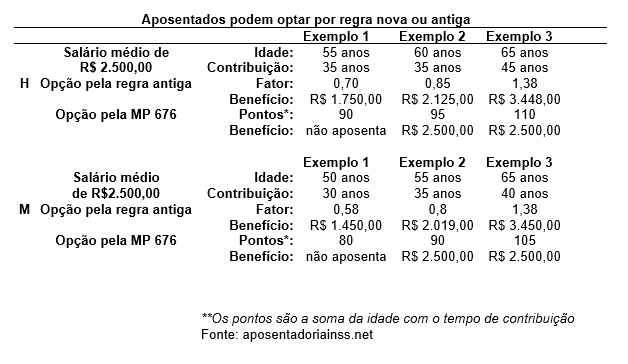

O CONTRIBUINTE PODE ESCOLHER QUAL A MELHOR OPÇÃO?

Com as mudanças, agora é possível que o cidadão escolha qual é a melhor regra para se aposentar, a antiga do fator previdenciário, ou a nova, da regra 85/95. A melhor forma para se aposentar, seja pela regra antiga ou pela nova, depende de cada caso. O fator previdenciário prejudica quem se aposenta mais jovem, enquanto a regra 85/95 favorece quem começou a contribuir mais cedo.

Mas para quem se aposentar mais tarde, com mais idade e mais tempo de contribuição, usar o fator previdenciário pode ser uma opção. A imagem mostra alguns casos possíveis.

ESTA REGRA ACABA COM O FATOR PREVIDENCIÁRIO?

Não, ele continua em vigor. A nova regra é uma opção. Caso a pessoa deseja se aposentar antes de completar a soma de pontos necessários, ela poderá se aposentar, mas vai haver aplicação do fator previdenciário e, portanto, potencial redução no valor do benefício.

CONCLUSÃO

O Estado preocupado com a crise diante da longevidade dos aposentados, ou seja, diante do aumento de sua expectativa de vida, buscou uma forma perversa de continuar ganhando do suor dos trabalhadores que contribuíram durante uma vida de trabalho e só vai receber metade do que contribuíram. Sendo assim, na esperança de ganhar mais, o segurado se vê obrigado a trabalhar mais, para poder receber uma aposentadoria com melhores salários.

O cidadão brasileiro, segurado, contribuinte ou beneficiário já aposentado por tempo de contribuição do RGPS não deve acreditar em discursos e promessas de uma extinção pura e simples do fator previdenciário e de recuperação da renda perdida desde 1999 na aposentadoria por tempo de contribuição, a exemplo que aconteceu no período em que vigorava a equivalência salarial dos benefícios entre 1988 e 1991. No momento atual não existe condições de uma alteração tão radical na legislação dos benefícios para a pura e simples extinção do fator previdenciário com devolução do prejuízo sofrido pelos aposentados, pois temos de considerar que o fator previdenciário em vigência há 15 anos, com constitucionalidade declarada pelo STF.

Logo, evidencia-se que a pura extinção do fator previdenciário se mostra inviável diante do inegável envelhecimento da população brasileira e da diminuição de sua parcela ativa, sendo importante a discussão de regras que viabilizem a sustentabilidade do sistema, a exemplo da forma contida a regra do 95/85, que a EC 41 de 2003 trouxe aos servidores públicos, para vir adotá-la no RGPS o quanto antes, a fim de fazer justiça ao contribuinte e não arriscar um colapso futuro do seguro social.

O fator previdenciário criou dificuldades e limites para o acesso a aposentadoria. Uma sobrevida maior, conquista dos avanços obtidos até aqui pela humanidade, passou a ser motivo de punição. Outra conclusão importante: se a regra do fator previdenciário for mantida, dentro de algum tempo os trabalhadores, tanto homens como mulheres, somente conseguirão obter o valor integral da aposentadoria após os 65 anos de idade. Ou seja, o fator levará, em breve, a um limite de idade bastante superior ao inicialmente proposto pelo governo FHC e também superior aos limites definidos para o funcionalismo público, pelo governo Lula em 2003, que é de 60 anos para homens e 55 anos para as mulheres.

Com o fator previdenciário, o segurado do RGPS passou a viver com um elevado grau de incerteza em relação ao momento de requerer sua aposentadoria. A fórmula matemática do fator não permite ao segurado conhecer com antecipação sua situação porque ela vai depender da expectativa de sobrevida anualmente calculada pelo IBGE e revisada por reestimativa com base no censo demográfico.

A análise reflexiva acerca do tema permitiu observar que o respectivo tema, tanto na forma do fator previdenciário, quanto na Fórmula 85/95, apresentam o mesmo fim, qual seja, a passagem para a inatividade remunerada, após o preenchimento de todos os requisitos legais que garantam aquele direito, ou seja, garantir a aplicabilidade dos direitos fundamentais da pessoa, por formas alternativas, fazendo com que as pessoas podem escolher a melhor opção para si mesmo.

REFERÊNCIAS

BRASIL. Legislação Federal do Brasil, Lei 5.869 de 11 de janeiro de 1973 – Institui o Código de Processo Civil.

BRASIL. Legislação Federal do Brasil, Lei 8.212 de 24 de julho de 1991 – dispõe sobre a organização da Seguridade Social, institui o Plano de Custeio.

BRASIL. Legislação Federal do Brasil, Lei 8.213 de 24 de julho de 1991 – dispõe sobre o Plano de benefícios da previdência social e dão outras providências.

BRASIL. Legislação Federal do Brasil, Lei 9.876 de 26 de novembro de 1999 – dispõe sobre a contribuição previdenciária do contribuinte individual, o cálculo do beneficio, altera dispositivos das Leis n. 8.212 e 8.213, ambas de 24 de julho de 1991.

DECRETO Nº – de 06 de maio de 1999 – aprova o Regulamento da Previdência Social e dá outras providências.

EMENDA CONSTITUCIONAL Nº 20 – de 15 de dezembro de 1998 – modifica o sistema de previdência social, estabelece normas de transição e dão outras providências.

CASTRO, Carlos Alberto Pereira de; LAZZARI, João Batista. Manual de previdenciário, 8ª Ed. Florianópolis: Conceito Editorial, 2011.

CLAUDINI, Andréia. Revisão de benefícios e cálculo previdenciários, 1ª Ed. Leme: Mundo Jurídico, 2009.

GONÇALVES, Nilton Oliveira. As novas regras da aposentadoria. 2ª ed.; São Paulo, 2000.

GONÇALVES, Ionas Deda. Direito Previdenciário. 4 ed. São Paulo: Saraiva, 2009.

FERREIRA, Vandeler. INSS- Revisão de Aposentadoria e Fator Previdenciário. Disponível em: http://vandelerferreira.blogspot.com.br.

PREVIDÊNCIA. Alteração do Fator. Disponível em: http://www.previdencia.gov.br/2015/12/aposentadoria-fator-previdenciario-e-alterado-pela-tabua-de-mortalidade-do-ibge/ Acesso em: 20 set. 2016.

INSTITUTO DE ESTUDOS PREVIDÊNCIÁRIOS. Tabela do fator. Disponível em: http://www.ieprev.com.br/frame/?link=Nm5MUktpeHZZcDZCWWxybDFiU3VudnN2dWM1

VzdkVTNK3Y2UFQ5elhr

U05zcGduUGdWMmdpNE51ZXBNKzJkb3YySThDQzZzbGx

SU01NUGh5TzUzR29TenljNzE1ZVdvWWdxbDFqNWo0d2dxck

RmZnMwMi9WdWYwVDA3OCtlQzI=/ Acesso em: 15 jul. 2016.

G1 NOTÍCIAS. Nova regra. Disponível em: http://g1.globo.com/economia/seu-dinheiro/noticia/2015/06/entenda-o-fator-previdenciario-e-o-que-pode-mudar-na-aposentadoria.html/ Acesso em: 10 Out. 2016.

AGÊNCIA SENADO. Fator previdenciário. Disponível em: http://www12.senado.leg.br/noticias/entenda-o-assunto/fator-previdenciario/

PREVIDENCIARISTA. Calculando o fator. Disponível em: https://previdenciarista.com/fator-previdenciario-ultimas-noticias-calculos-conceito-tabelas-modelos-e-peticoes-previdenciarias//

INSS. Instituto Nacional do Seguro Social. Disponível em: http://www.previdencia.gov.br// http://portal.dataprev.gov.br//

[1] Graduação em Ciências Contábeis. Universidade de Uberaba, UNIUBE, Brasil.

[2] Graduação em direito pela Universidade de Uberaba. Especialista em Direito Empresarial pela Universidade Federal de Uberlândia .Professor dos cursos de Direito e Ciências Contábeis na Universidade de Uberaba e no curso de Direito na Universidade Presidente Antônio Carlos.