FERREIRA, Tayane Erica Soares

FERREIRA, Tayane Erica Soares. Sistema Integrado de Administração Financeira – SIAFI: Uma Ferramenta de Controle Contábil dos Gastos Públicos. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 03, Ed. 07, Vol. 04, pp. 68-79, Julho de 2018. ISSN:2448-0959

Resumo

A necessidade do controle dos gastos públicos de forma mais efetiva, fez emergir mecanismos adotados pela Administração Pública no sentido de garantir maior controle no que concerne ao uso dos recursos públicos. O estudo teve por objetivo analisar quais os módulos/ferramentas disponíveis no SIAFI que mais contribuem para os sistemas de gerenciamento contábil-financeiro da Gestão Pública. Buscou-se ainda, caracterizar a contabilidade na administração pública, destacar o SIAFI como instrumento para acompanhamento dos gastos governamentais, identificar os objetivos e vantagens do SIAFI, relacionar o planejamento orçamentário com a necessidade de transparência, reconhecer os avanços no controle contábil dos gastos públicos com a implantação do sistema. Trata-se de uma pesquisa caracterizada como um estudo de revisão de literatura, exploratório de natureza explicativa-descritiva. O estudo permitiu compreender da utilização das informações sobre os gastos governamentais de forma organizada e estruturada, a partir da implementação de ferramentas de controle contábil dos gastos públicos, a exemplo do SIAFI, com vistas a melhoria de desempenho da Gestão Pública e qualidade dos serviços públicos.

Palavras-chave: Gestão Pública, SIAFE, Controle Contábil, Transparência.

1. Introdução

A Administração Pública brasileira tem entre seus múltiplos desafios demonstrar com respaldo no interesse da coletividade de toda sociedade, uma gestão eficiente, eficaz e transparente. Daí a necessidade de um maior controle das contas públicas.

A demanda crescente pela qualidade dos serviços e informações públicas têm propiciado a busca de sistemas mais dinâmicos. Nesse ínterim, emergiu a necessidade de criar instrumentos capazes de contribuir para os sistemas de gerenciamento contábil-financeiro da Gestão Pública. Um desses instrumentos é o Sistema Integrado de Administração Financeira – SIAFI.

Desta forma, a pesquisa torna-se relevante à medida que apresenta instrumentos informatizados que dispõe a Administração Pública para processar de forma integrada e on-line toda execução financeira, orçamentaria, financeira e patrimonial contábil, considerando também a relevância social do tema, ressaltando a importância de se divulgar o uso dos recursos financeiros no setor público.

O estudo buscou responder o questionamento sobre de que forma a utilização dos módulos ou das ferramentas do SIAFI podem auxiliar no controle contábil dos gastos públicos, garantindo mais eficiência e transparência na Administração Pública. Assim, a pesquisa teve por principal objetivo analisar a importância e a eficiência do SIAFI como uma ferramenta utilizada para o controle contábil dos gastos governamentais. De modo mais específico buscou-se destacar a importância da Ciência Contábil aplicada a Administração Pública; enfatizar o orçamento público como principal objeto da Contabilidade Pública; descrever o funcionamento, objetivos e vantagens do SIAFI, bem como destacar seu papel no controle contábil dos gastos públicos.

Para que os objetivos propostos fossem alcançados optou-se pelos seguintes procedimentos metodológicos: pesquisa de revisão de literatura, com levantamento de referenciais (livros, revistas especializadas, artigos científicos e outros) que abordam diretamente o assunto com posterior análise e discussão das informações coletadas. A pesquisa em questão, quanto aos fins se constitui como sendo uma pesquisa descritiva, exploratória e explicativa e quanto aos métodos de abordagem a pesquisa desenvolveu-se a partir de uma visão qualitativa.

2. Referencial teórico

O embasamento teórico do estudo permitiu sustentar a pesquisa e elucidar o problema levantado. Neste contexto, a contextualização deste estudo se deu a partir da discussão de pontos fundamentais para a compreensão da temática abordada, buscando-se explicitar a relação entre Contabilidade, controle contábil e Administração Pública, bem como caracterizar as ferramentas de controle dos gastos públicos

2.1 A Contabilidade e a Administração Pública

Diversos autores conceituam a Administração Pública e quase sempre com enfoque direcionado para os serviços oferecidos, interesses da coletividade e os limites a ela impostos. Neste sentido, para Matias-Pereira (2008, p. 60) a Administração Pública compreende:

O conjunto de serviços e entidades incumbidos de concretizar as atividades administrativas, ou seja, da execução das decisões políticas e legislativas, tendo como propósito a gestão de bens e interesses qualificados da comunidade no âmbito dos três níveis de governo: federal, estadual ou municipal.

Do ponto de vista de Meireles (2011, p. 67) a Administração Pública “é a gestão de bens e interesses qualificados da comunidade no âmbito federal, estadual ou municipal, visando ao bem comum”. Segundo Bezerra e Cavalcanti (2011) pode ser entendida como a atividade concreta do Estado dirigida à consecução das necessidades coletivas de modo direto e imediato, ou seja, o conjunto das funções necessárias aos serviços públicos em geral, a própria atividade administrativa.

Administrar no âmbito público é, sobretudo, gerir através da prestação e execução dos serviços públicos com a perspectiva de suprir de forma permanente ou de caráter emergencial as necessidades da coletividade. Assim, a Administração Pública moderna em todas as esferas governamentais, diverge completamente da Administração Pública Tradicional, tendo em vista que já sofreu importantes transformações, tendo em vista cumprir suas atribuições com mais compromisso para que a sociedade possa ter seus anseios atendidos.

Em outro conceito, a Administração Pública é caracterizada por Di Pietro (2010, p. 59-61) nos sentidos objetivo e subjetivo:

Em sentido objetivo, abrange as atividades exercidas pelas pessoas jurídicas, órgãos e agentes incumbidos de atender concretamente às necessidades coletivas; corresponde à função administrativa, atribuída preferencialmente aos órgãos do Poder Executivo, podendo ser definida como atividade concreta e imediata que o Estado desenvolve, sob o regime jurídico de direito público, para consecução dos interesses coletivos.

Diante do exposto, é correto afirmar que a Administração Pública está inserida entre o Estado e a sociedade, representando um elo entre as partes. Isso significa dizer que através da Administração Pública cabe ao Estado atender as demandas sociais, oferecendo serviços públicos de qualidade e de forma eficiente, com o objetivo de concretizar o bem comum.

Diversos mecanismos têm sido implementados tendo em vista modernizar a administração pública e possibilitar realizar alterações na sistemática orçamentária e de planejamento, redirecionando a alocação dos recursos públicos com o objetivo de alcançar melhores resultados.

A modernização da gestão pública perpassa por uma gestão responsável, cuja conduta do gestor público deve ser respaldada em princípios éticos e morais. Contudo, além de se pautarem em tais princípios, os administradores públicos, também são investidos de certos encargos inerentes às suas atribuições, os quais se traduzem em poderes e deveres, conforme leciona Monteiro et al (2006, p. 20):

a) Poder – dever de agir: o poder tem para o agente público o significado de dever para com a comunidade. A autoridade pública não pode abrir mão de seus poderes administrativos e deixar de praticar atos de seu dever funcional;

b) Dever de eficiência: corresponde ao dever da boa administração, submetendo toda a atividade do Executivo ao controle de resultados;

c) Dever de probidade: é o elemento necessário à legitimidade dos atos do administrador público;

d) Dever de prestar contas: é decorrente da administração como encargo de gestão de bens e interesses alheios. O fato dos bens serem de natureza coletiva impõe ao administrador a obrigação de prestar contas não somente dos recursos financeiros administrados, como de todos os atos de governo e de administração.

Um dos aspectos mais importantes que envolve a Administração Pública é o controle dos gastos públicos e nesse ínterim, a Contabilidade está diretamente relacionada. Assim, a contabilidade pública tem como um dos seus objetos, além do patrimônio, o orçamento público (SANTOS, 2013).

A Contabilidade Pública tem como principal finalidade fornecer à gestão informações confiáveis, atualizadas e extas que possam auxiliar na tomada de decisões e no controle de seus atos que têm a capacidade ocasionar, futuramente, possíveis modificações em elementos que compõem o seu patrimônio (HADDAD; MATOS, 2010).

A ciência contábil é aplicada à Gestão Pública, conforme os preceitos descritos pela Lei nº 4.320/1964, que determina um conjunto de normas gerais para elaboração e controle dos orçamentos e balanços nos âmbitos federal, estadual e municipal. Conforme descrito no artigo 79 do referido dispositivo, “a contabilidade deverá apurar os custos dos serviços de forma a evidenciar os resultados da gestão” (BRASIL, 1964).

É válido ressaltar, que no âmbito da Administração Pública, a Contabilidade não deve servir para satisfazer somente os requisitos da contabilização, “seu objetivo é o controle sistemático dos recursos econômico-financeiros do Estado, através das ações administrativas de seus agentes – União, Estados, Municípios e Distrito Federal (SANTOS; REIS, 2014, p. 833).

Diante do exposto, notadamente, reconhece-se a relevância da Contabilidade como uma ferramenta fundamental para Administração Pública, funcionando como um instrumento gerencial para demonstrar transparência nos demonstrativos financeiros, além de fornecer todas as informações necessários ao processo de planejamento, orçamento e controle para melhor manuseio dos recursos públicos. Desta forma, a Contabilidade Pública torna-se tão importante quanto a Contabilidade aplicada nas organizações de caráter privado.

2.2 O Orçamento Público como objeto da Contabilidade Pública

A Contabilidade Pública tem como objeto primordial, o orçamento público, sendo este um instrumento de planejamento e execução que orienta a alocação dos recursos públicos.

De acordo com Lunelli (2012, p. 1), o orçamento público “contém a previsão de receitas e a estimativa de despesas a serem realizadas por um governo em um determinado exercício, por um período de um ano”, sendo vedada a concessão de créditos ilimitados”. O orçamento público, portanto, é o ato administrativo com respaldo legal que estabelece um conjunto de ações a serem realizadas no transcorrer de um determinado período de tempo.

Quanto as despesas, as mesmas são fixadas englobando os três poderes (Executivo, Legislativo e Judiciário), com base nas receitas previstas. A despesa pode ser definida como “o gasto de capital retirado do patrimônio financeiro público, autorizado de forma legal, destinado a atender ao custeio das diversas atividades administrativas internas e externas do Estado”. A previsão de receitas constitui-se um fator determinante na elaboração do orçamento na esfera da gestão pública. Através da estimativa de receitas são determinadas as despesas do orçamentário, que devem estar direcionadas a um fim público e não aos interesses do administrador (COSTA; SILVA, 2013, p. 23).

No contexto brasileiro, os orçamentos têm caráter de instrumentos do planejamento governamental, o qual guiará a Administração Pública para obter um melhor desempenho e, consequentemente, um melhor resultado. Vale ressaltar que o processo orçamentário é de corresponsabilidade de todos os poderes, haja vista que depende da aprovação do Congresso, no caso do Orçamento da União, para seja consolidado pelo Executivo (SILVA, 2013).

No tocante orçamento público, a Contabilidade permite a identificação exata do que acontece com os recursos captados e as despesas realizadas. É válido ressaltar que não se deve confundir Contabilidade Pública com registros orçamentários, pois, o ciclo orçamentário ou processo orçamentário que também não se confunde com o exercício financeiro, é bem mais complexo, se desenvolvendo de modo contínuo, dinâmico e flexível.

Cabe, portanto, a Contabilidade Pública enquanto instrumento da chamada Transparência da Gestão Fiscal, evidenciar todas as etapas que compõem o Ciclo Orçamentário (elaboração, aprovação, execução e avaliação dos resultados).

2.3 O Sistema Integrado de Administração Financeira – SIAFE

A gestão e o controle dos gastos públicos tem sido um tema bastante recorrente na literatura, tendo em vista que tais os aspectos tem estreita relação como princípios fundamentais que norteiam a Administração Pública. Neste âmbito, é interessante discorrer e tomar conhecimento sobre alguns dos mecanismos de controle e transparência da gestão pública que visam garantir o alcance de níveis satisfatórios de desempenho e qualidade superior nos serviços oferecidos aos cidadãos.

2.3.1 Histórico e Funcionamento

Busca-se alternativas de sistemas viáveis e eficazes com o objetivo de agilizar a gestão e o controle dos gastos públicos. Neste contexto, surgiu o Sistema Integrado de Administração Financeira – SIAFI, como um instrumento para modernizar a máquina administrativa e promover a transparência das finanças públicas, controle dos orçamentos fiscal e seguridade social.

O surgimento do SIAFI está ligado a criação da Secretaria do Tesouro Nacional em 1986, a qual ficou incumbida de desenvolver um sistema que atendesse a necessidade de compatibilizar “a modernização e a integração dos Sistemas de Programação Financeira, de Execução Orçamentária e de Controle Interno do Poder Executivo nos órgãos centrais e setoriais” (SILVEIRA JÚNIOR; TRISTÃO, 2006).

Até a segunda metade da década de 1980 diversas questões interferiam e dificultavam o gerenciamento de ordem administrativa dos recursos públicos do Governo Federal. Algumas dessas questões caracterizavam-se por uma defasagem contábil e a incompatibilização de fazer uso dessa escrituração como fonte de informação (SILVEIRA JÚNIOR; TRISTÃO, 2006).

Nos dias atuais, o SIAFI compreende um sistema que apesar de sua grande complexidade em razão de sua abrangência, é bastante eficiente e eficaz na execução, acompanhamento e controle da gestão financeira orçamentária, patrimonial e contábil em todas as esferas dos poderes da Administração Federal. Quanto ao funcionamento do referido sistema, o mesmo é bastante simplificado. Opera sob duas diretrizes básicas de orçamento: previsão de receita e estimativa de despesas.

O SIAFI é um instrumento utilizado para registro, acompanhamento e controle da execução orçamentária, financeira e patrimonial do Governo Federal. Conforme de destaca Silva Júnior e Tristão (2006, p. 212), o SIAFI não é um sistema de planejamento, mas, para alcançar suas finalidades:

Se utiliza de modernas técnicas de processamento de dados, permitindo-lhes armazenar uma grande quantidade de informações acerca da execução financeira e orçamentária que se constituem ferramentas de consultas gerenciais para a tomada de decisão” […]. O SIAFI concentra ainda dados econômicos e financeiros de todas as unidades federativas e dos municípios, por meio da integralização dos balancetes dos mesmos. Tais dados servirão de base para a elaboração do planejamento nacional.

Entre as diversas funções do SIAFI, a viabilização do Orçamento Fiscal e do Orçamento da Seguridade Social é tida como a principal delas. Os principais objetivos do sistema estão descritos no site eletrônico do Tesouro Nacional, a saber:

a) Prover mecanismos adequados ao controle diário da execução orçamentária, financeira e patrimonial aos órgãos da Administração Pública;

b) Fornecer meios para agilizar a programação financeira, otimizando a utilização dos recursos do Tesouro Nacional, através da unificação dos recursos de caixa do Governo Federal;

c) Permitir que a contabilidade pública seja fonte segura e tempestiva de informações gerenciais destinadas a todos os níveis da Administração Pública Federal;

d) Padronizar métodos e rotinas de trabalho relativas à gestão dos recursos públicos, sem implicar rigidez ou restrição a essa atividade, uma vez que ele permanece sob total controle do ordenador de despesa de cada unidade gestora;

e) Permitir o registro contábil dos balancetes dos estados e municípios e de suas supervisionadas;

f) Permitir o controle da dívida interna e externa, bem como o das transferências negociadas;

g) Integrar e compatibilizar as informações no âmbito do Governo Federal;

h) Permitir o acompanhamento e a avaliação do uso dos recursos públicos;

i) Proporcionar a transparência dos gastos do Governo Federal (BRASIL/STN, 2016).

Por meio do SIAFI, é possível determinar com clareza quantos e quais são os gestores que executam o orçamento através do sistema de forma “on-line”. O sistema tem a capacidade para cinco mil atendimentos simultâneos. Acredita-se que atualmente há aproximadamente, 60 (sessenta) mil usuários já cadastrados.

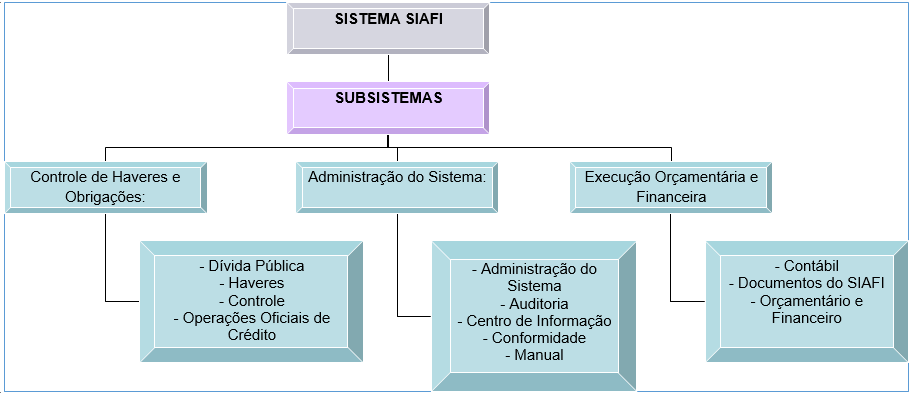

O SIAFI está estruturado como um sistema diferente para cada exercício. E cada um desses sistemas contém diversos subsistemas, que, por sua vez, estão organizados em módulos. Os principais grupos de subsistemas do SIAFI são: Controle de Haveres e Obrigações, Administração do Sistema, Execução Orçamentária e Financeira, Organização de Tabelas e Recursos Complementares com Aplicação Específica (SERPRO, 2012).

A figura 1 que segue ilustra um exemplo de como está estruturado o SIAFI:

Conforme observa-se na figura acima, o SIAFI está organizado em módulos que visam descentralizar a entrada e a consulta de dados. Nestes módulos estão agrupadas diversas transações, que guardam entre si características em comum

No SIAFI são executados e controlados todos os atos e fatos referentes à execução orçamentária, financeira, patrimonial. Quanto aos fatos contábeis, estes são escriturados através de códigos compostos por seis dígitos, os quais são chamados de eventos e informados em documentos de entrada de dados.

2.3.2 O Novo SIAFI (Tela Branca/Web)

Em vinte anos de existência o SIAFI evoluiu consideravelmente, a ponto de alcançar seu ápice de maturação tecnológica. Neste contexto, o Ministério da Fazenda, através da Secretaria do Tesouro Nacional e do Serpro propuseram a implantação de um novo SIAFI, o qual compreende simultaneamente, um instrumento técnico, executivo e de cidadania.

O SIAFI é antes de tudo uma ferramenta de Tecnologia de Informação, que também possui uma vida útil, haja vista que depende da interligação e do bom funcionamento de diversos fatores, tais como: hardwares, políticas de informática, linguagens de programação e conhecimento técnico vinculado.

Percebeu-se que nos últimos anos a necessidade de tratar a informação de modo mais eficaz e como maior rapidez, havendo ainda um crescimento no volume de geração e tráfego das informações. Todos estes aspectos associados a complexidade da administração demonstraram que o atual SIAFI apresentava sinais de esgotamento, com custos elevados de manutenção e baixa flexibilidade no atendimento à dinâmica dos usuários (LISCIO, 2014).

Assim, buscou-se preservar os pontos positivos do antigo sistema e renovar toda sua estrutura tecnológica, tornando a ferramenta SIAFI mais moderna, flexível e econômica. Desde 2012 entrou em funcionamento a versão web do SIAFI, permitindo que pouco a pouco as funcionalidades fossem migrando para esta nova versão.

O novo SIAFI pode ser acessado pelo site: siafi.tesouro.gov.br. A figura 2 que segue ilustra a página de entrada do novo sistema:

Há dois ambientes disponíveis no novo SIAFI. O primeiro deles é ambiente de homologação que é de uso restrito, autorizado somente a órgãos que estão fazendo integração, sob condições especiais e a servidores da Secretaria do Tesouro Nacional. O segundo é o ambiente de produção (BRASIL/STN, 2016).

2.3.3 O SIAFI no controle contábil dos gastos públicos

Um controle mais efetivo dos gastos públicos passou a ser observado s partir da criação da Secretaria do Tesouro Nacional (1986), sendo fortalecido pela implantação do SIAFI, que foi tão significativa aponto de alguns anos depois, levar o Brasil a ser recomendado pelo Fundo Monetário Internacional, servindo como referência a nível mundial no controle informatizado de gastos governamentais.

O controle é um instrumento que está diretamente relacionado ao planejamento, pois, visa garantir que os objetivos desse planejamento sejam alcançados e, na administração pública além de almejar os resultados, visa ainda que estes sejam atingidos obedecendo aos preceitos legais.

No que se refere aos tipos e formas de controlar a administração pública, estes sofrem variação conforme o Poder, órgão ou autoridade que o exercitará. Desta forma, a Constituição Federal (1988) dispõe:

Art. 70: A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração direta, indireta, quanto à legalidade, legitimidade, economicidade, aplicação de subvenções e renúncia de receitas, será exercida pelo Congresso Nacional, mediante controle externo, e pelo sistema de controle interno de cada poder. […].

Art. 74: Os Poderes Legislativo, Executivo e Judiciário manterão, de forma integrada, o sistema de controle interno […] (BRASIL, 1988).

Cabe ressaltar que o controle da administração é exercido sobre todos e por todos os poderes governamentais por meio da existência de diversos atos normativos, regras, modalidades, instrumentos que regem a organização desse controle, sendo este necessário para se garantir que a gestão pública mantenha suas atividades sempre em conformidade com os princípios institucionalizados e constitucionalmente amparados na Carta Maior.

3. Análise da literatura

A literatura que aborda o SIAFI, não é muito extensa, haja vista que a importância e a aplicabilidade desta ferramenta de controle é pouco conhecida pela sociedade. Todavia, é possível destacar alguns estudos que deram ênfase a importância do referido sistema no equilíbrio das contas públicas. Estes estudos foram organizados no quadro 1 que segue, destacando o(s) autor(es), título, objetivo e resultados dos mesmos.

Quadro 1- Estudos com ênfase na importância do SIAFE para o controle dos gastos públicos

| Autor | Título | Objetivo | Resultados |

|

Costa et al (2012) |

O SIAFI como instrumento de acompanhamento e gerenciamento das execuções orçamentárias | Evidenciar a importância do

SIAFI, desenvolvido pela Secretária do Tesouro Nacional |

SIAFI é eficaz no controle e

Acompanhamento das despesas, a fim de evitar desequilíbrios nas contas públicas |

| Bezerra

(2013) |

O SIAFI e o controle dos gastos públicos | Destacar os objetivos e vantagens do SIAFI | O SIAFI é uma ferramenta ágil, eficaz na execução, acompanhamento e controle da administração financeira, patrimonial, contábil |

| Vasconcelos

(2013) |

SIAFI como base de dados para apuração de custos na administração pública |

Apresentar as vantagens da ferramenta SIAFI |

O sistema identifica os gastos do Governo Federal através da classificação funcional programática do Orçamento da União |

|

Silveira Júnior; Tristão (2006) |

SIAFI: um mecanismo de Administração e controle do gasto público |

Analisar o SIAFI como instrumento de controle da gestão pública |

O SIAFI representa um diferencial para o Brasil no controle dos gastos públicos em relação a outros países em desenvolvimento |

|

Silva (2008) |

A utilização do SIAFI nas atividades de fiscalização do Tribunal de Contas da União |

Identifica em que medida o

SIAFI é utilizado pelos servidores fiscalizadores de forma eficaz |

O extenso volume de informações do SIAFI que pode ser muito útil à fiscalização de atos de gestão |

Fonte: Elaborado pela autora (2016)

Há concordância entre os autores que abordam a utilização da ferramenta SIAFI quanto sua importância, vendo-o como sistema informatizado moderno e eficaz no controle e acompanhamento dos gastos públicos, com a finalidade de integrar os sistemas de programação financeira, de execução orçamentária e de controle interno do Poder Executivo.

Conforme é destacado por Costa et al (2012), desde que foi implanto o SIAFI tem buscado alcançar seus objetivos de modo satisfatório, sendo reconhecido como uma ferramenta bastante útil para executar, acompanhar e controlar com eficiência e eficácia a utilização dos recursos da União.

Outros autores, por reconhecer que o SIAFI é um sistema bastante complexo que apresenta um grande volume de informações, não profundam a discussão sobre o funcionamento e a abrangência do referido instrumento, apenas destacam seus objetivos, algumas restrições ao seu acesso e as modalidades de consultas no sistema (sintética e analítica).

Conforme é destacado na literatura, a implantação do referido sistema trouxe a Administração Pública Federal inúmeras vantagens, especialmente, nas seguintes áreas:

a) Contabilidade: confiabilidade na informação, qualidade e precisão para o trabalho da gestão;

b) Finanças: agilização da programação financeira, otimizando a utilização dos recursos do Tesouro Nacional, por meio da unificação dos recursos de caixa do Governo Federal na Conta Única no Banco Central;

c) Orçamento: a execução orçamentária passou a ser realizada com transparência, completamente integrada a execução patrimonial e financeira;

d) Auditoria: facilidade na apuração de irregularidades com o dinheiro público;

e) Transparência: um número maior de cidadãos passou a ter acesso às informações sobre as despesas do Governo Federal;

f) Fim da multiplicidade de contas bancárias: 98% dos pagamentos são identificados de modo instantâneo na Conta Única e 2% deles com uma defasagem de, no máximo, cinco dias (BEZERRA, 2013, p. 5).

Vasconcelos (2013) corrobora ao afirmar que as vantagens do SIAFI contribuem para distingui-lo de outros sistemas em uso no âmbito do Governo Federal. É um sistema on-line, disponível permanentemente; centralizado, de modo que possibilita a uniformização de métodos e rotinas de trabalho. Além disso, o autor destaca que a interligação em todo o território nacional permite que seja utilizado por todos os órgãos da Administração Direta (poderes Executivo, Legislativo e Judiciário) e também por uma parte considerável da Administração Indireta.

Silveira Júnior e Tristão (2006) dizem que o “SIAFI tem por trás de si um grande aparato contábil, que lhe dar o suporte necessário para seu funcionamento, possuindo como principal vantagem a possibilidade de fornecer a qualquer instante todas as informações contábeis das unidades integrantes do sistema”. Além disso, todos os lançamentos efetuados nos terminais do sistema, recaem na Contabilidade, proporcionando atualizações instantâneas das demonstrações. Segundo os autores adoção deste sistema, coloca o Brasil à frente de muitos países em desenvolvimento, pois, os responsáveis pelo orçamento nestes países, em geral, não têm conhecimento da rela situação dos indicadores financeiros do Estado.

Apesar de o SIAFI possuir uma estrutura de funcionamento bastante simplificada, autores tais como Silva (2008), dizem que para o uso razoável do sistema há necessidade de uma gama de conhecimentos de contabilidade geral e pública e de gestão orçamentária e financeira, especialmente, entre os servidores em atividade fiscalizatória que visam extrair do SIAFI as informações de que necessitam.

Considerações finais

Com base na literatura pesquisada, é possível afirmar que o descontrole orçamentário e o excesso com os gastos públicos geram o aprofundamento das dívidas por parte da Administração Pública. Neste contexto, o controle dos gastos públicos e gestão das finanças públicas no contexto brasileiro, avançou muito nos últimos anos, especialmente, após o desenvolvimento e a implantação do Sistema Integrado de Administração Financeira (SIAFI), na metade da década de 1990.

Desde então, tem-se observado uma melhoria na alocação mais eficiente dos recursos públicos, passando o Brasil ser exemplo a nível internacional no que se refere ao controle informatizado de gastos governamentais. O uso de ferramentas de controle dos gastos com despesas é fundamental para modernizar a Administração Pública e consequentemente, o planejamento e acompanhamento da aplicação dos recursos públicos.

Ressalta-se que o Orçamento Público é um processo que coordena os gastos públicos como parte integrante da política governamental. Daí a necessidade de um rigor maior quanto à fiscalização dos gastos públicos, por meio de instrumentos que garantam a execução das necessidades da população com aplicação dos recursos orçamentários. Nesse ínterim, o SIAFI assume grande importância à medida que contribui para o controle do efetivo do equilíbrio orçamentário, constituindo-se uma ferramenta capaz de favorecer um ambiente propício para o controle gerencial e contábil da Gestão Pública.

Referências

BEZERRA, Gláucio. O SIAFI e o controle dos gastos públicos. Rio e Janeiro: CEAPI, 2013.

BRASIL. Constituição da República Federativa do Brasil. Brasília: Congresso Nacional, 1988.

_________. Lei 4.320, de 17 de março de 1964. Disponível em: www.planalto.gov.br/ccivil_03/leis/L4320.htm. Acesso em: 11 nov 2016.

__________. STN/SIAFI, Tesouro Nacional: Conheça o SIAFI. (2015). Disponível em: http://www.stn.fazenda.gov.br/siafi. Acesso em: 22 out 2016.

COSTA, Danilo de Melo et al. O SIAFE como instrumento de acompanhamento e gerenciamento das execuções orçamentárias e financeiras. Universidade Federal de Santa Catarina – UFSC, 2012.

COSTA; Moacyr B.; SILVA, Luís Cláudio. Contabilidade Pública no Governo Federal: guia para implantação da lógica do SIAFI. Revista Ciência Contábil: UESP, n.3, 2013.

DI PIETRO, Maria Sylvia Zanella. Direito Administrativo. 18. ed. São Paulo: Atlas, 2010.

HADDAD, Rosaura Conceição; MATOS, Francisco Glauber Lima. Contabilidade Pública. Universidade Federal de Santa Catarina – UFSC. CAPES, 2010.

LISCIO, Sérgio M. Orçamento e Gasto Público. Revista Planejamento e Gastos Públicos, n. 1, vol. 2, jun/2014.

LUNELLI, Reinaldo Luiz. A elaboração do Orçamento Público. (2012). Disponível Portal da Contabilidade. Acesso em: 2 nov 2016.

MATIAS-PEREIRA, J. Manual de gestão pública contemporânea. São Paulo: Atlas, 2008.

MEIRELLES, Hely Lopes. Direito Administrativo. 36ª ed. São Paulo: Malheiros Editores, 2011.

MONTEIRO, Ana Paula et al. Por uma nova gestão pública. Rio de Janeiro: Editora FGV, 2006.

SANTOS, Clezio Saldanha dos. Introdução à Gestão Pública. São Paulo: Saraiva, 2013.

SANTOS, Angelucci Rodrigues dos; REIS, Jorge Augusto Gonçalves. A importância da Contabilidade Pública. Encontro Latino Americano de Pós-Graduação – Universidade do Vale do Paraíba, 2014.

SILVA, Lino Martins. Contabilidade Governamental: um enfoque administrativo – 7º edição – São Paulo: Atlas, 2013.

SILVA Marcos Araujo. A utilização do SIAFI nas atividades de fiscalização do Tribunal de Contas da União. Brasília: Tribunal de Constas da União, 2008.

SILVEIRA JÚNIOR, Aldery; TRISTÃO, Gilberto. SIAFI: um mecanismo de Administração e controle do gasto público. Revista Inf. Econômica, Brasília, n. 117, jan/mar, 2006.

SERPRO – Serviço Federal de Processamento de Dados (2015). Acessando o novo SIAFI. Disponível em: https://www.serpro.gov.br/home. Acesso em: 2 nov 2016.

VASCONCELOS, Luciana Formiga Rodolfo. O SIAFI como base de dados para apuração de custos na administração pública: um estudo exploratório no Ministério Público do distrito federal e Territórios. Disponível em:<www.congressousp.fipecafi.org/artigos42004/342.pdf> Acesso em: 2 nov 2016.

Uma resposta

Preciso fazer o cadastro de gestor no SIAFI-RJ primeiro acesso, mais não consigo, por favor seria possível vocês me orientarem.

A minha empresa ganhou uma licitação e não pode entregar as mercadorias, pois o estabelecimento que é um quartel esta exigindo esse cadastro no SIAFI-RJ.

Desde Já Agradeço a colaboração de vocês .

Att